呼吸回路市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

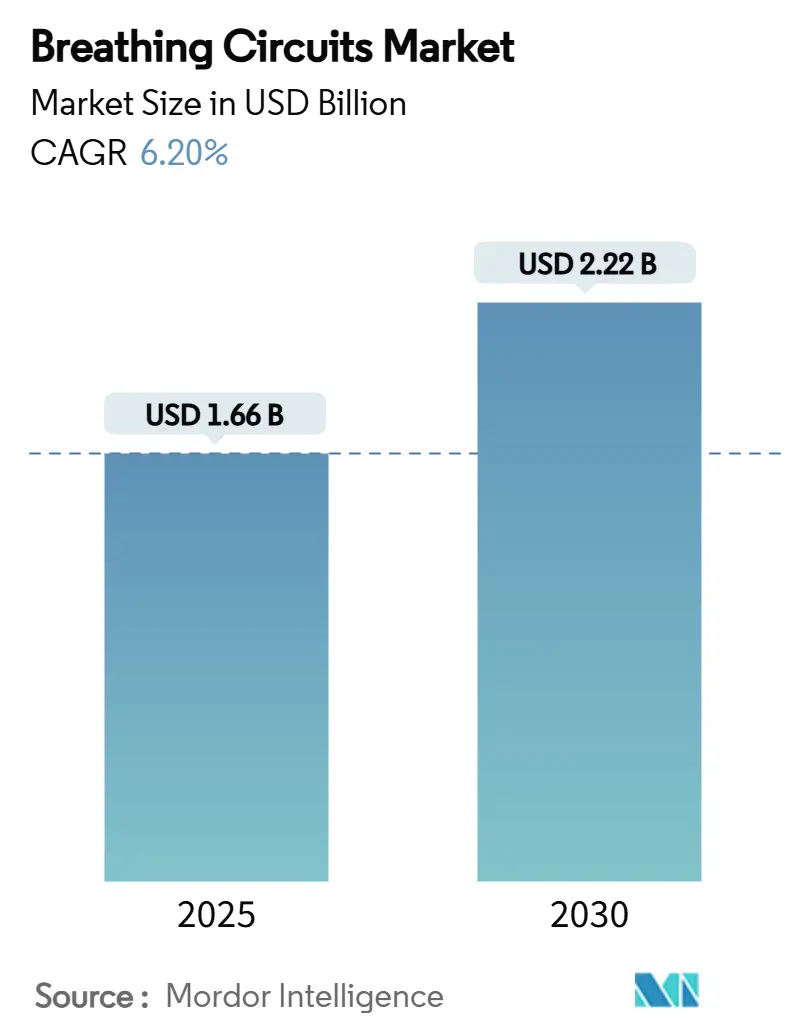

| 市場規模 (2025) | 1.66 十億米ドル |

| 市場規模 (2030) | 2.22 十億米ドル |

| 成長率 (2025 - 2030) | 6.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる呼吸回路市場分析

呼吸回路市場規模は2025年に16億6,000万米ドルとなり、予測期間中に6.20%のCAGRを反映して2030年までに22億2,000万米ドルに達する見込みです。パンデミック後の外科手術件数の増加、アジア太平洋および湾岸地域におけるICU病床の拡充、そして回路設計における着実な技術的アップグレードが相まって、呼吸回路市場の成長軌道を強化しています。病院が引き続き大部分のユニット量を占めていますが、在宅使用向けポータブルデバイスが急速に拡大しており、一方でサステナビリティに関する規制が購買者を閉鎖式・低流量システムへと誘導しています。メーカーはシリコンおよびPVC価格の変動によるマージン圧力に直面していますが、サプライチェーンリスクも地域化生産および戦略的調達プログラムを促進しています。競争上の差別化は、加熱ワイヤー技術、センサー搭載型「スマート」回路、および欧州・北米における厳格化する規制要件を満たす低炭素素材にますます集中しています。

主要レポートのポイント

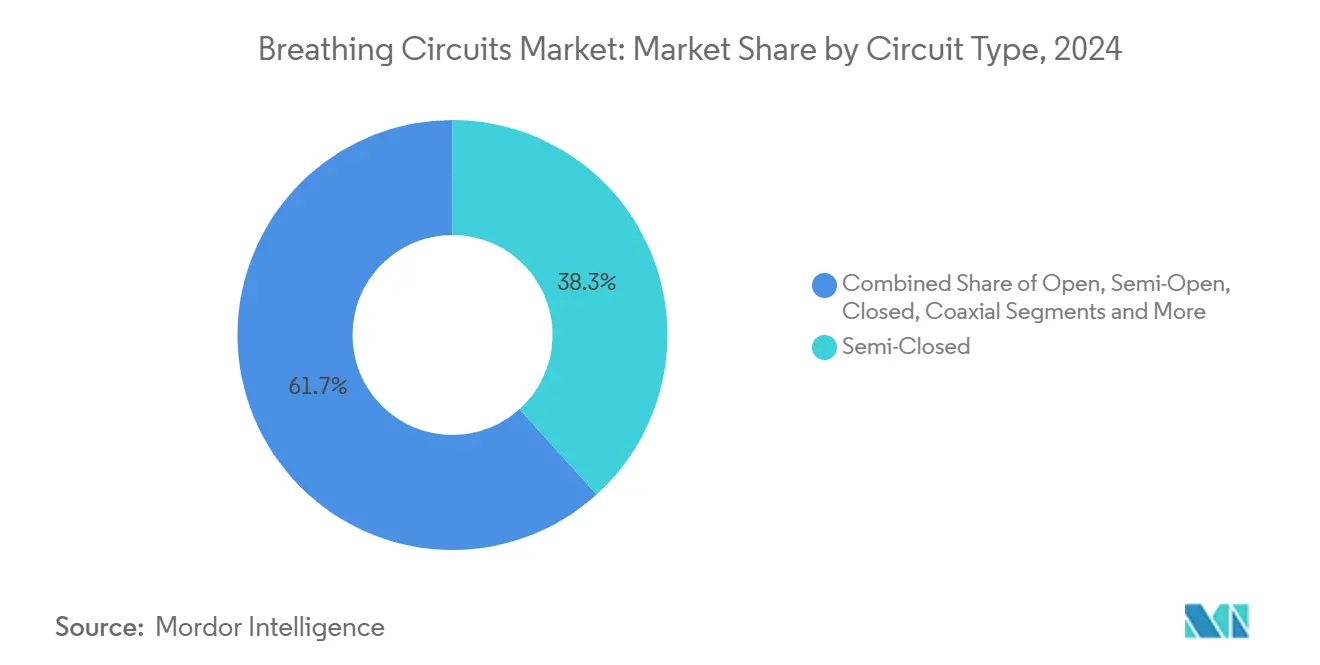

- 回路タイプ別では、半閉鎖式回路が2024年の呼吸回路市場シェアの38.3%をリードし、閉鎖式回路は2030年にかけて7.8%のCAGRで拡大する見込みです。

- 使用可能性別では、使い捨て式システムが2024年の呼吸回路市場規模の64.2%のシェアを占め、再使用可能式システムは2030年にかけて6.4%のCAGRで進展しています。

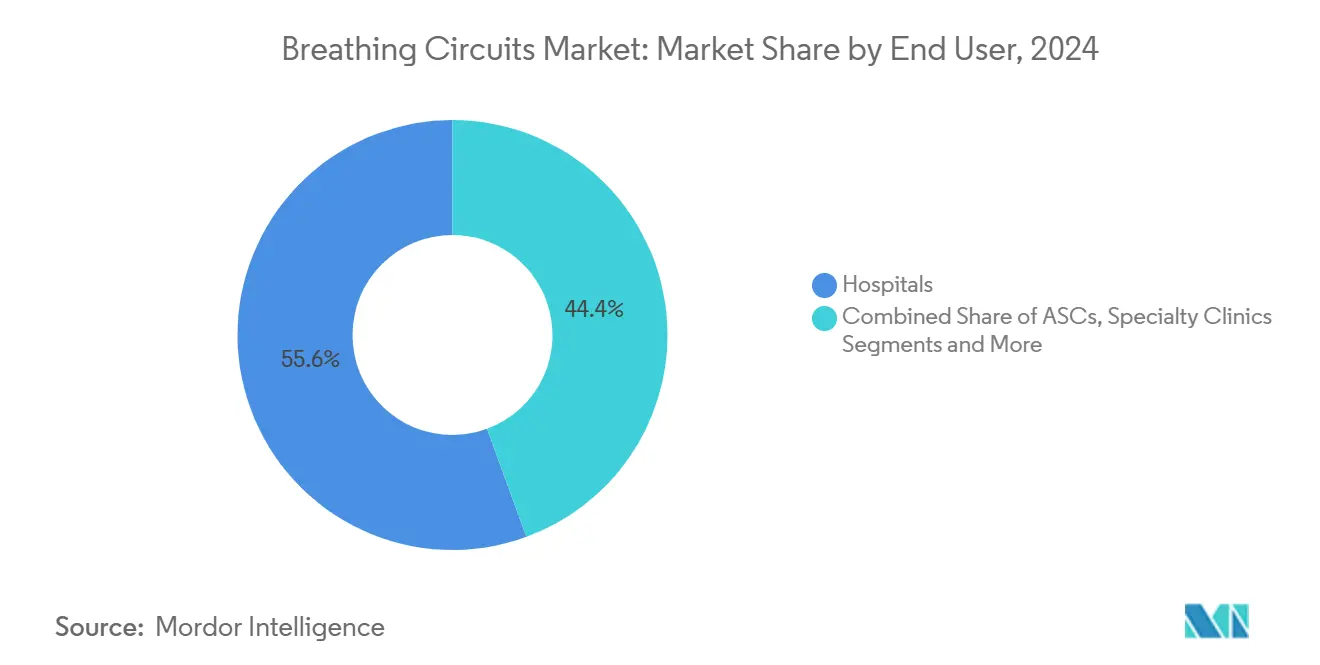

- エンドユーザー別では、病院が2024年に55.6%のシェアを保有し、在宅ケア環境は2030年にかけて8.3%のCAGRを記録すると予測されています。

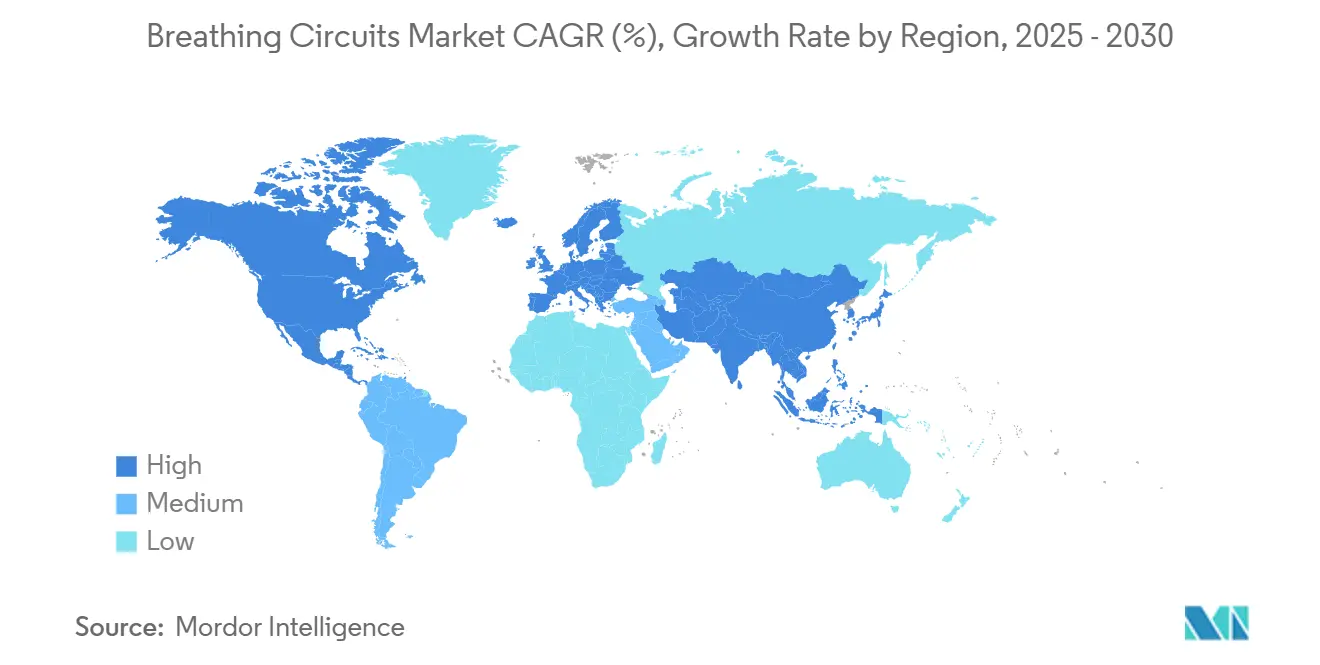

- 地域別では、北米が2024年に34%の市場シェアをリードし、アジア太平洋は2025年から2030年にかけて7.3%のCAGRを記録すると予測されています。

世界の呼吸回路市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID-19後の選択的手術バックログの急増が呼吸回路の需要を押し上げる | +1.20% | 北米・欧州に集中したグローバル規模 | 短期(2年以内) |

| アジアおよびGCC民間病院におけるICU病床拡充の加速 | +0.90% | APACが中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 人工呼吸器関連肺炎(VAP)抑制のための加熱ワイヤー回路の採用 | +0.80% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| 低流量・閉鎖ループ回路への移行を促すサステナビリティ規制 | +0.60% | 欧州・北米が先行、グローバルに拡大 | 長期(4年以上) |

| フロー・センサー・テレメトリーを統合したAI対応「スマート回路」 | +0.40% | 北米・欧州、APACでの段階的採用 | 長期(4年以上) |

| 宇宙飛行実証済みミニ回路が新生児搬送市場に参入 | +0.20% | グローバル、特殊用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID-19後の選択的手術バックログの急増が呼吸回路の需要を押し上げる

パンデミック中に延期された選択的手術は世界全体で2,800万件を超え、このバックログの解消により手術室は持続的に高稼働率を維持しています。[1]Priya Venkatesan、「英国COVID-19調査と集中治療」、Lancet Respiratory Medicine、thelancet.com医療システムは2020年に集中治療病床を拡充し、その追加容量の多くを維持しているため、呼吸回路市場は高水準のベースライン需要の恩恵を受けています。麻酔チームは高い手術件数の中で新鮮ガス流量を節約するために半閉鎖式回路を標準化し、安全性を確保しながら症例あたりのコストを削減しています。統合フィルター、マニホールド、コネクターを含むバンドルキットを提供するメーカーは、病院のセットアップ時間の効率化を支援しています。手術件数が正常化するにつれ、調達担当者は複数年のフレームワーク契約を交渉し、感染管理とサステナビリティ目標のバランスをとるハイブリッドな使い捨て・再使用可能の組み合わせを確定しています。

アジアおよびGCC民間病院におけるICU病床拡充の加速

中国とインドは広範な集中治療アップグレードの一環として人工呼吸器容量を増強しており、湾岸協力会議(GCC)地域の資本力のある民間病院は普遍的な保険適用に対応してICUの規模を拡大しています。[2]Ayesha T. Jalal他、「東地中海地域の集中治療室における医療人材能力」、PLoS ONE、journals.plos.org人工呼吸器対応病床には使い捨て回路の安定した供給が必要ですが、滅菌処理能力の成熟に伴い複数患者対応の再使用可能セットがシェアを拡大しています。プレミアム需要は湿度管理のために加熱ワイヤー回路を指定する都市部の四次医療センターに集中しています。グローバルサプライヤーは地域ディストリビューターと提携し、多様なデバイス登録経路をナビゲートするとともに、輸送遅延を緩和するローカル在庫バッファーを確保しています。

人工呼吸器関連肺炎(VAP)抑制のための加熱ワイヤー回路の採用

VAPの発生率は高所得国では1,000人工呼吸器日あたり1.4〜7.0エピソードであり、低資源環境ではさらに高くなります。[3]Rangelova Vanya他、「新生児集中治療室における人工呼吸器関連肺炎—発生率と予防戦略」、Diagnostics、mdpi.com加熱ワイヤー技術は吸入ガスを生理的湿度(約90%)および温度(約36℃)に近い状態に維持し、病原体の温床となる結露を著しく低減します。小児・新生児ICUが早期採用者となっており、成人ICUもバンドル型感染予防プロトコルに従い、デバイスの選択を品質指標に結びつけています。加熱ワイヤーセットの定価は高いものの、人工呼吸日数の短縮を示すアウトカム研究が調達を正当化する助けとなっています。ベンダーは温度センサーと閉ループコントローラーを統合して水分バランスの乱れを臨床医に警告し、呼吸回路市場におけるプレミアムポジショニングを支援しています。

低流量・閉鎖ループ回路への移行を促すサステナビリティ規制

医療は世界の温室効果ガス排出量の約4〜5%を占めており、セボフルランなどの麻酔ガスは高い地球温暖化係数を持っています。欧州の病院は現在、購買基準にスコープ3排出量を組み込んでおり、揮発性薬剤の使用を最大90%削減できる閉鎖式システムを優遇しています。現代のコンピューター制御ループは最小限の新鮮ガス流量で呼気終末濃度を安定させるため、手術室管理者はコスト削減とサステナビリティの両方の利点を挙げています。環境製品宣言(EPD)はテンダー文書において必須となりつつあり、ゆりかごから墓場までの炭素データを提供するサプライヤーが有利になっています。同様の政策がカナダおよびいくつかの米国の州でも生まれており、低流量慣行のグローバルな普及を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコンおよびPVC原材料価格の変動がマージンを圧迫 | -0.70% | グローバル、特にコスト敏感な市場に影響 | 短期(2年以内) |

| EU手術室における厳格な単回使用プラスチック禁止 | -0.40% | 欧州が先行、他の先進市場に拡大 | 中期(2〜4年) |

| 再使用可能回路の普及を制限する滅菌処理のボトルネック | -0.30% | グローバル、資源制約のある施設でより顕著 | 中期(2〜4年) |

| 医療グレードCO₂吸収剤のサプライチェーンの脆弱性 | -0.20% | グローバル、特殊用途での急性的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シリコンおよびPVC原材料価格の変動がマージンを圧迫

シリコン価格の平均は2023年から2024年にかけて20%以上変動し、エネルギーコストの急騰と樹脂生産を制限した地政学的混乱によって引き起こされました。回路メーカーは現在、サプライチェーンの諸経費として収益の最大5分の1を充当しており、価格競争力が低下しています。契約メーカーは直接購買契約を拡大し、デュアルソーシングの金型を採用してリスクを低減しています。規模を欠く中小企業は不均衡なコストショックに直面しており、合併またはOEMアライアンスへと誘導され、呼吸回路市場内の集中度を徐々に高めています。

EU手術室における厳格な単回使用プラスチック禁止

指令(EU)2019/904は病院に使い捨てプラスチックの削減を義務付け、購買委員会を再使用可能または再生可能な代替品へと誘導しています。包装・包装廃棄物規制は2030年までに完全にリサイクル可能な包装を要求していますが、医療の適用除外は引き続き審査中です。再使用可能品への移行には洗浄機、追跡ソフトウェア、スタッフの再教育への資本支出が必要であり、採用を遅らせています。それでも、早期準拠のサプライヤーはアクセス優先権を獲得し、遅れたサプライヤーは再設計コストを負担するか、EUテンダーからリスト除外されるリスクを負います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

回路タイプ別:閉鎖式システムがサステナビリティの向上を牽引

閉鎖式システムは依然として量的には小規模ですが、7.8%のCAGRで最速の成長を記録し、開放式設定と比較して症例あたりの揮発性麻酔薬を90%削減しました。半閉鎖式システムは、使い慣れた操作性と安全バッファーにより、2024年の呼吸回路市場シェアの38.3%を保持しました。強化されたマイクロプロセッサ制御により、閉鎖ループは新鮮ガス流量と呼気終末濃度を自動調整できるようになり、臨床医の作業負荷を軽減してさらなる採用を促進しています。同軸式および開放式回路は、効率よりも簡便性が優先される緊急気道管理の定番として残っていますが、キンク耐性チューブなどの段階的な改良がライフサイクルを延長しています。メーカーは価値分析委員会のレビューにおいてカーボンフットプリントデータと麻酔薬節約効果を強調し、閉鎖式回路を病院の脱炭素化ロードマップに確固として位置づけています。

より広い市場のダイナミクスは、継続的なデュアルトラック需要を示唆しています。コスト敏感なセンターは定型症例に半閉鎖式セットを標準化し、一方で三次病院はネットゼロ目標を達成するために閉鎖式システムへと移行しています。麻酔情報ソフトウェアに組み込まれたトレーニングモジュールがループ管理を分かりやすくし、学習曲線を縮小しています。これらの要因が相まって、環境への配慮が閉鎖式システムへの成長を誘導する中でも、呼吸回路市場内の多様性を維持しています。

使用可能性別:使い捨て式の優位性の中で再使用可能式が地位を確立

使い捨て式セットは、ターンキーの感染管理ワークフローにより、2024年の呼吸回路市場規模の64.2%を維持しました。しかし、再使用可能式セットはプラスチック廃棄物削減に財務的価値を割り当てるライフサイクルコストモデルに牽引され、6.4%のCAGRで上昇しています。耐久性のあるシリコン製品は現在、コンプライアンスを損なうことなく80回以上のオートクレーブサイクルに耐え、使用あたりのコストを低下させています。病院はRFIDタグを使用してサイクル数を追跡し、除染を確認することで、歴史的な安全上の懸念に対処しています。使い捨て式肢と再使用可能なコネクターを組み合わせたハイブリッド単一患者使用キットは、完全な再処理インフラを持たないセンターにとって段階的な戦略を提供しています。

購買委員会は単回使用プラスチックに対する規制上の反発を考慮し、長期契約にわたって滅菌機器を償却するバンドル価格を交渉しています。加熱ワイヤー機能は使い捨て式・再使用可能式の両ラインでプレミアム価格を要求し、VAP削減との関連性を反映しています。サステナビリティ報告が義務化されるにつれ、再使用可能品の普及は加速する可能性が高いですが、低い基盤からの出発となります。

エンドユーザー別:在宅ケアの台頭が市場ダイナミクスを再形成

病院は2024年の呼吸回路市場規模の55.6%を占め、高い手術スループットと確立されたICUインフラに支えられています。外来手術センター(ASC)は、支払者のインセンティブが外来手術を優遇するため、その関連性を高めており、2034年までに21%の量的拡大が見込まれています。しかし、最も速い成長は在宅呼吸サポートにあります。テレ対応のポータブル人工呼吸器と酸素濃縮器は、監督なしの取り扱いに適した軽量でキンク防止の回路を必要とします。デバイスメーカーは患者の使用を簡素化するために人間工学的コネクターと使い捨て細菌フィルターを統合しています。保険会社は回路の閉塞や漏れを検知するリモートモニタリングのアドオンを償還し、アドヒアランスを向上させています。

睡眠時無呼吸症候群および慢性閉塞性肺疾患の専門クリニックはさらなるニッチを代表しており、交差汚染を最小化するために単一患者使用セットを好む傾向があります。ユーザーフレンドリーなカラーコード包装を設計し、説明動画を提供するメーカーは消費者チャネルでロイヤルティを獲得し、呼吸回路市場内に新たな領域を開拓しています。

地域分析

北米は、堅調な手術件数とセンサー搭載デバイスの早期採用に支えられ、呼吸回路市場において最も重要な地域ブロックであり続けています。同地域のサプライチェーン強靭化イニシアチブは地域の契約製造クラスターを促進し、原材料ショックを緩和しています。米国の病院統合は複数州にわたるグループ購買契約に転換し、トップベンダーに大規模で予測可能なテンダーを提供しています。2026年からのISO 13485との連邦整合は新デバイスの承認を合理化し、段階的なイノベーションを促進するでしょう。

サステナビリティ規制と調和された医療機器規制が欧州の呼吸回路市場を形成しています。調達フレームワークは、検証済みの低流量性能を持つ閉鎖ループシステムに対してエコクレジットを付与するケースが増えています。ドイツ、フランス、北欧諸国の病院は、麻酔リサイクルプログラムに供給する揮発性ガス回収システムをパイロット導入しており、互換性のある回路への補完的な需要を生み出しています。ブレグジット関連のデュアル登録規則は管理上の負担を増大させていますが、汎欧州ディストリビューターが在庫をバッファリングして円滑な供給を維持しています。

アジア太平洋は、人口動態の変化、都市化、医療観光回廊が集中治療の拡大を促進するため、最も速いCAGRを記録しています。中国は2019年から2024年にかけてICU病床を4倍に増やし、インドの国内人工呼吸器組み立てに対する政府インセンティブが使い捨て回路の関連消費を刺激しています。日本の病院はスマートセンター統合を重視しており、同国のデジタルヘルス青写真と連動しています。GCCでは、民間セクターの高い設備投資が大規模三次センターの人工呼吸器フリートを拡大し、プレミアム加熱ワイヤーの需要を促進しています。オーストラリアのTGAからインドのCDSCOまで多様な規制経路により、ベンダーは段階的なロールアウト計画を採用する必要がありますが、膨大な患者数がアジア太平洋を呼吸回路市場の主要成長エンジンとして位置づけています。

競争環境

呼吸回路市場は中程度の集中度を示しており、上位5ブランドが世界収益の40%強を合計で占めています。Medtronic、Drägerwerk、Fisher & Paykel Healthcareは、麻酔ワークステーションおよび加湿器と回路をバンドルした統合製品ポートフォリオを活用しています。加湿チャンバーおよび温度制御アルゴリズムに関する特許が差別化を強化しています。加熱ワイヤー回路は最も防御可能なニッチであり続けており、独自のマイクロ加熱素子と組み込みセンサーが高い切り替えコストを生み出しています。

中堅メーカーは、ラテンアメリカでの強力なディストリビューターネットワークや欧州での専門的な新生児ラインなど、地域的な強みに成長を依存することが多いです。戦略的パートナーシップ(再使用可能キットの共同開発に関する最近のOEM契約に示されるように)は、中小企業をサステナビリティアジェンダに沿わせながら規模を拡大しています。サプライチェーンの混乱が垂直統合を促進しており、複数のプレーヤーが樹脂供給を確保しマージンを固定するために社内でチューブを成形しています。

M&A活動はペースを維持しています。2024年の注目すべき取引では、呼吸ケアリーダーが高成長消耗品に集中するために人工呼吸器ユニットを売却し、2025年のインターベンショナル心臓病学における買収は大手メドテックグループ間のより広範な多角化を示しました。すべての階層にわたって、AI対応テレメトリーとクラウド接続への投資が統一テーマとして際立っており、ベンダーを呼吸回路市場を席巻する長期的なデジタル化の波に乗せる位置づけをしています。

呼吸回路産業のリーダー企業

Drägerwerk AG & Co. KGaA

Medtronic plc

Fisher & Paykel Healthcare

Philips Healthcare

Hamilton Medical AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Teleflex Incorporatedは、BIOTRONIKの血管インターベンション事業を約7億6,000万ユーロ(8億2,000万米ドル)で買収すると発表し、インターベンショナルポートフォリオを強化するとともに、推定100億米ドルのインターベンショナル心臓病学市場における能力を拡大し、高成長医療機器セグメントへの戦略的注力を示しました。

- 2024年10月:Vyaire Medicalは、人工呼吸器事業部門をZOLL Medical Corporationに売却し、bellavista、fabian、LTV人工呼吸器を含む主要製品ラインと関連消耗品およびサービス提供を移管しました。これは呼吸ケア機器における重要な市場統合を示しています。

- 2024年9月:Medtronicは、呼吸サポートを必要とする重篤患者管理を強化するために設計されたVitalFlow ECMOシステムを発売しました。実績あるNautilus ECMOオキシジェネーターの設計に基づき、ユーザーフレンドリーなインターフェースを備え、体外式膜型人工肺における簡便性と性能に対する臨床医のニーズに対応しています。

- 2024年7月:Beyond Airは、低酸素性呼吸不全および肺高血圧症の治療のために一酸化窒素(NO)を生成する初のデバイスであるLungFit PHシステムのCEマーク承認を取得しました。このシステムは特許取得済みのイオナイザー技術を使用して周囲空気からNOを生成し、人工呼吸器回路を通じて供給します。

世界の呼吸回路市場レポートの範囲

| 開放式回路 |

| 半開放式回路 |

| 半閉鎖式回路 |

| 閉鎖式回路 |

| 同軸式回路 |

| 使い捨て式回路 |

| 再使用可能式回路 |

| 単一患者使用キット |

| 加熱ワイヤー式回路 |

| 加湿式回路 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 回路タイプ別 | 開放式回路 | |

| 半開放式回路 | ||

| 半閉鎖式回路 | ||

| 閉鎖式回路 | ||

| 同軸式回路 | ||

| 使用可能性別 | 使い捨て式回路 | |

| 再使用可能式回路 | ||

| 単一患者使用キット | ||

| 加熱ワイヤー式回路 | ||

| 加湿式回路 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年までの呼吸回路の世界市場規模の予測値は?

支出は22億2,000万米ドルに達すると予測されており、2025年〜2030年にかけて6.20%のCAGRを反映しています。

今後5年間で最も高い成長が見込まれる地域はどこですか?

アジア太平洋はICUの拡充と医療観光需要を背景に、約7.3%のCAGRで成長する見込みです。

麻酔科医の間で閉鎖式呼吸回路が注目を集めている理由は何ですか?

サステナビリティ規制と低流量技術により揮発性薬剤の使用が最大90%削減され、このセグメントは7.8%のCAGRを記録しています。

在宅での呼吸回路使用はどのくらいの速さで拡大していますか?

ポータブル人工呼吸器とリモートモニタリングが慢性ケア経路に普及するにつれ、在宅ケアの量は8.3%のCAGRで増加しています。

加熱ワイヤー設計が感染管理において重要な理由は何ですか?

吸入ガスを約36℃・湿度90%近くに維持し、人工呼吸器関連肺炎のリスクを低下させ、プレミアム価格を正当化します。

EU単回使用プラスチック規制は病院の購買にどのような影響を与えますか?

指令2019/904は購買者を再使用可能または再生可能な低流量セットへと誘導し、検証済みのエコ認証を持つベンダーを優遇しています。

最終更新日: