呼吸モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.36 十億米ドル |

| 市場規模 (2031) | 22.59 十億米ドル |

| 成長率 (2026 - 2031) | 11.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる呼吸モニタリング市場分析

呼吸モニタリング市場規模は、2025年の120億3,000万米ドルから2026年には133億6,000万米ドルへと成長し、2026年~2031年の11.08%のCAGRで2031年までに225億9,000万米ドルに達すると予測されています。この勢いは、AI、IoT、小型化センサーの急速な融合によって支えられており、あらゆるケア環境において継続的かつ文脈的な呼吸データ収集が可能となっています。病院需要は引き続き堅調ですが、パンデミック期のテレヘルス普及と医療費抑制を重視する支払者の方針に後押しされ、在宅モニタリングへの根本的なシフトが進行しています。ウェアラブルプラットフォームは、慢性疾患の経過に関するリアルタイムの洞察を提供することで、卓上型・ハンドヘルド型システムの優位性を侵食しています。一方、リコール後の厳格な規制審査により承認タイムラインが長期化しており、メーカーは規制当局との早期関与と厳格な安全性検証への投資を余儀なくされています。

主要レポートのポイント

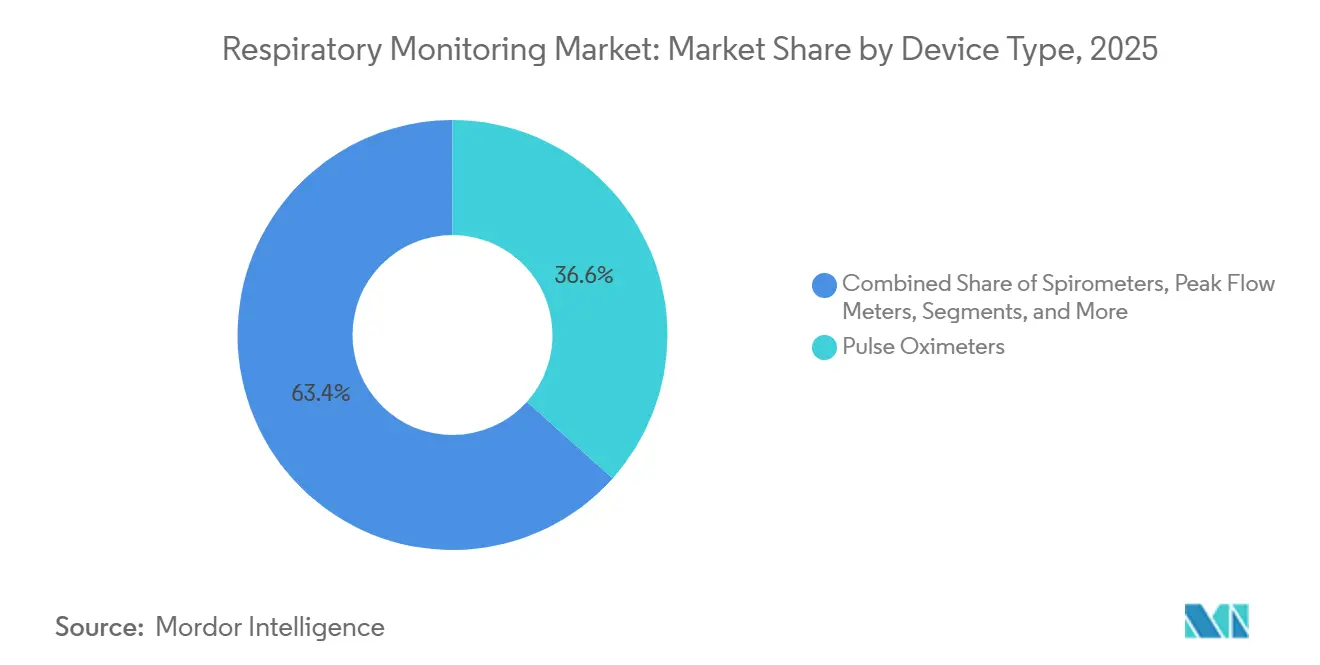

- デバイスタイプ別では、パルスオキシメーターが2025年の呼吸モニタリング市場シェアの36.62%を占め、カプノグラフは2031年にかけて8.54%のCAGRで拡大する見込みです。

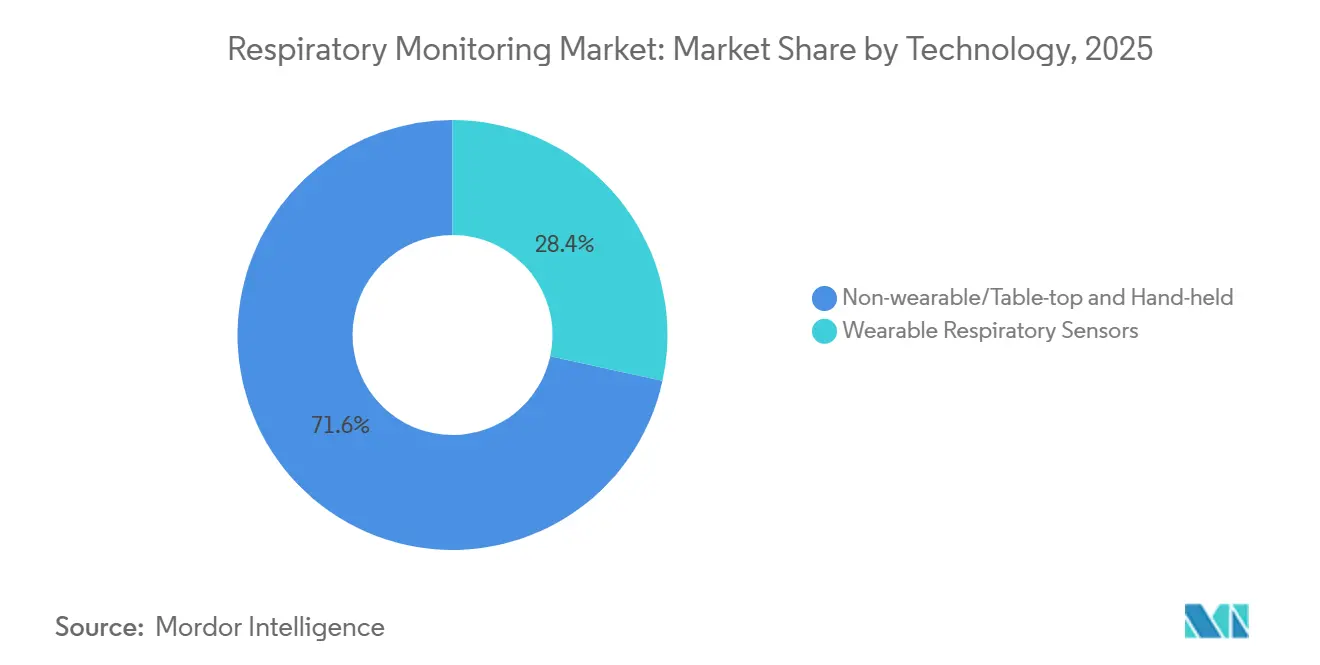

- 技術別では、ウェアラブルセンサーが2026年~2031年の呼吸モニタリング市場規模成長軌跡の19.85%を占め、非ウェアラブルプラットフォームを上回るペースで成長しています。

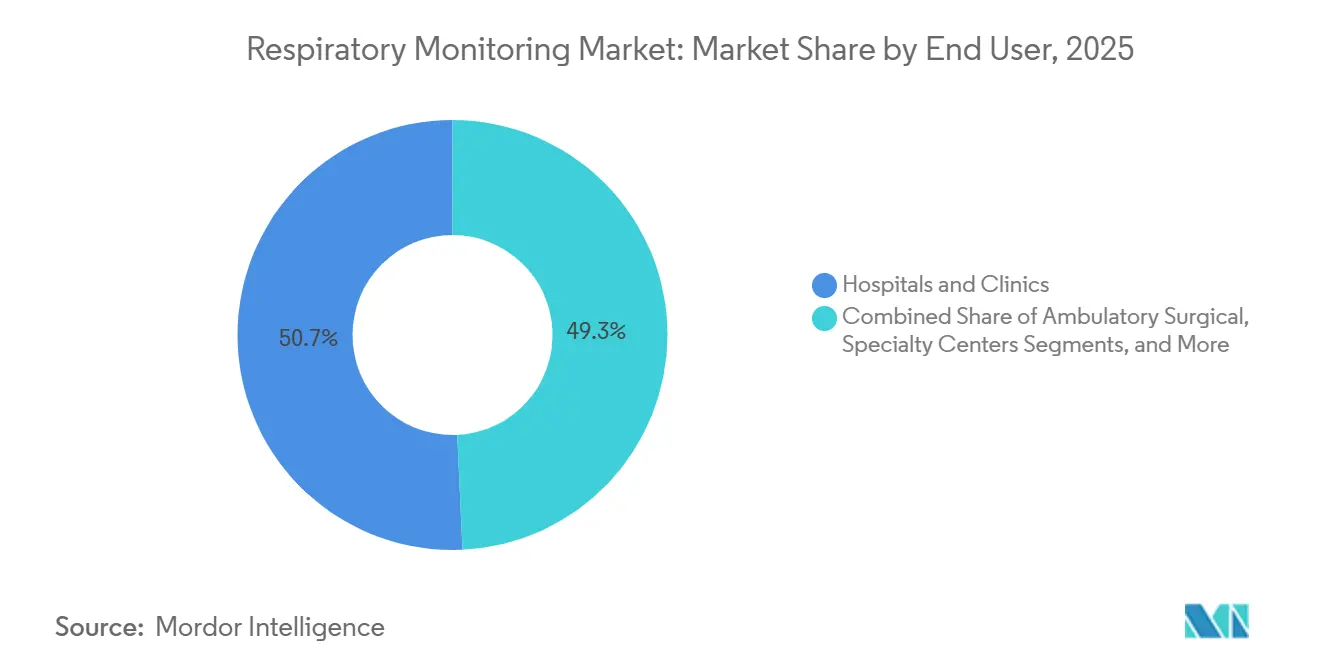

- エンドユーザー別では、病院・クリニックが2025年に50.74%の収益シェアを保持しており、在宅ケアセグメントは2031年にかけて8.24%のCAGRで加速すると予測されています。

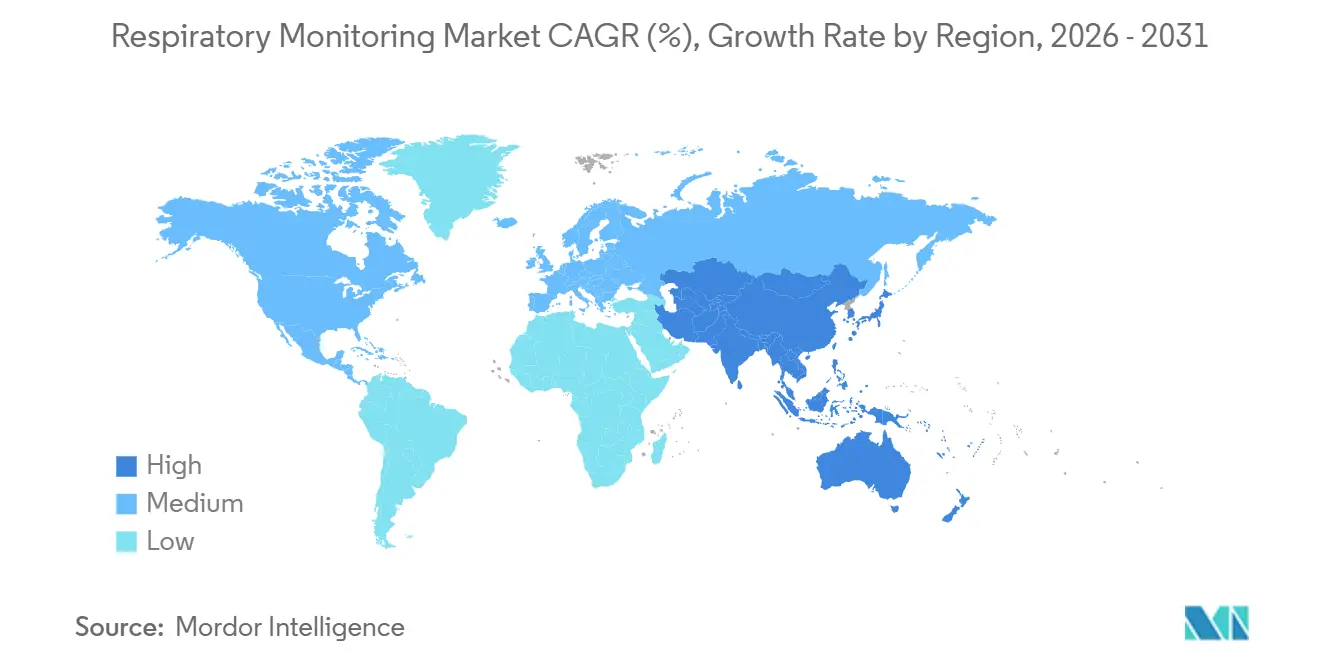

- 地域別では、北米が2025年に41.62%の市場シェアで首位を占め、アジア太平洋が2031年にかけて14.01%のCAGRで最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の呼吸モニタリング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AI搭載型遠隔呼吸テレモニタリング導入の急増 | +2.1% | グローバル | 中期(3~4年) |

| 呼吸器疾患患者数の増加 | +1.9% | グローバル | 長期(5年以上) |

| スマートフォンベースのスパイロメトリーアプリおよび先進技術の台頭 | +1.3% | 新興市場・グローバル | 中期(3~4年) |

| タバコ喫煙の高い有病率 | +0.8% | アジア太平洋中核、東欧への波及 | 長期(5年以上) |

| 北欧諸国における政府資金による新生児呼吸スクリーニングプログラム | +0.5% | 北欧諸国 | 短期(2年以内) |

| 産業環境における継続的呼吸モニタリングを加速させる厳格な職場安全義務 | +0.7% | 北米・EU産業拠点 | 中期(3~4年) |

| 情報源: Mordor Intelligence | |||

AI搭載型遠隔呼吸テレモニタリング導入の急増

呼吸モニタリング市場は、AIアナリティクスが研究室から商業プラットフォームへと移行し、呼吸音、流量、酸素飽和度をリアルタイムで処理するようになるにつれて変革を遂げています。『Annals of Family Medicine』誌に掲載された研究では、AI搭載型家庭用聴診器が小児喘息の増悪を93.2%の精度で識別することが示されました。[1]Emeryk A.、「喘息増悪検出における家庭用聴診器の精度」、Annals of Family Medicine、annfammed.org 縦断的データセットで訓練されたアルゴリズムは、COPD増悪に先行する微妙なパターン偏差を検出し、より早期の治療調整を促して救急外来の利用を削減しています。病院は、これらの予測ダッシュボードを電子健康記録に統合し、臨床重症度スコアによってフラグが立てられた自動アラートをケアチームが受け取れるようにしています。ベンダーはまた、エッジでデータを匿名化するフェデレーテッドラーニング技術を組み込み、洞察の質を損なうことなくプライバシー規制に対応しています。積極的な自己報告が困難な小児・高齢者コホートに対して、受動的なAIリスニングシステムは従来のスパイロメトリーよりも負担の少ない代替手段を提供しています。

呼吸器疾患患者数の増加

世界的なCOPDおよび喘息の有病率は上昇しており、慢性呼吸器疾患は2025年において障害調整生存年の上位5原因の一つにランクされています。支払者は病院再入院の文書化された削減に対して償還ボーナスを連動させており、医療提供者は継続的モニタリング経路の採用を迫られています。呼吸モニタリング市場は、症状ベースのエスカレーションモデルよりも早期に炎症イベントを捉えるため、オキシメトリー、気流、音響アナリティクスを組み合わせたマルチパラメーターデバイスで応えています。呼気凝縮液中の亜硝酸塩を検出するカリフォルニア工科大学のEBCareマスクは、バイオマーカーセンシングがベンチからベッドサイドへと移行しつつあることを示す好例です。[2]Yadollahi A.、「呼気バイオマーカーモニタリング用スマートマスク」、カリフォルニア工科大学、caltech.edu 肺専門医は現在、ウェアラブルデータをリスク層別化アルゴリズムに組み込み、吸入コルチコステロイドの投与量を動的に調整することで、急性期受診の測定可能な減少を実証しています。高負担国の政府は、COPD患者向けの遠隔モニタリングキットを補助するための公共調達スキームを立ち上げ、早期介入を確保し三次医療の負担を軽減しています。

早期COPD検出を推進するスマートフォンベースのスパイロメトリーアプリの台頭

セルフサービス型スパイロメトリーアプリは、日常的なスマートフォンを肺機能診断ツールとして再定義し、一次医療クリニックや農村コミュニティへのリーチを拡大しています。マイクロフォンベースの流量推定と最適でない手技に対するAI補正により、FEV1の精度は臨床用スパイロメーターの±6%以内となり、信頼性のギャップを縮小しています。呼吸モニタリング市場において、このようなアプリはコミュニティヘルスワーカーが症状のある喫煙者をトリアージし、高リスク者のみを専門医評価に紹介することを可能にしています。開発者は現在、ユーザーのトレンドを匿名化されたコホートと比較して異常な低下率にフラグを立てるクラウドベースのダッシュボードを統合しています。国立肺財団とのパートナーシップにより、医師密度が低い東南アジアを中心に、早期COPD検出を目的とした公衆衛生キャンペーンを通じた普及が加速しています。スケーラビリティと1回の検査あたり10米ドル未満というコストプロファイルが、スマートフォンスパイロメトリーを従来の機器と差別化し、予算制約のあるシステムへの訴求力を高めています。

タバコ喫煙の高い有病率

世界中で約12億人が依然として喫煙を続けており、積極的な禁煙推進にもかかわらずCOPDおよび悪性腫瘍症例のパイプラインを維持しています。この持続的な曝露を認識した支払者は、在宅オキシメトリーおよび呼気分析キットを基盤とした年次スクリーニングプログラムを引き受けています。呼吸モニタリング市場では、喫煙誘発性気道リモデリングの早期兆候であることが多い微妙な夜間酸素飽和度低下エピソードを解析する専門アルゴリズムが登場しています。ウェルネスプログラムを運営する雇用主は、高リスクスタッフを監視するために接続型オキシメーターを一括購入し、コンプライアンスインセンティブを縦断的トレンドの改善に連動させています。デバイスメーカーは、禁煙目標を強化するために、コンパニオンアプリでのリアルタイム一酸化炭素換算値などの行動的ナッジを追加しています。この生理学的追跡と行動科学の融合は、下流の重症化と関連するシステムコストを抑制することを目的としています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な規制承認プロセス | -1.4% | 米国・欧州 | 中期(3~4年) |

| 高度なモニタリングデバイスの高価格 | -1.1% | 新興市場 | 短期(2年以内) |

| デバイスバックログを引き起こす微小光学センサーのサプライチェーンのボトルネック | -0.6% | グローバル | 短期(2年以内) |

| 小児科における高頻度キャリブレーション要件によるウェアラブルガスアナライザーの受容制限 | -0.5% | 北米・EU小児科センター | 中期(3~4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制承認

リコール後の混乱によりFDAの審査が強化され、呼吸モニタリングデバイスは安全性監視の最前線に置かれています。クラスIIデバイスは現在、更新された510(k)ガイダンスに基づき、拡張されたベンチテストおよび市販後サーベイランスプロトコルを提出しなければなりません。[3]米国食品医薬品局、「Philips Respironicsに対する永久差止命令の同意令」、fda.gov 2024年のPhilips Respironicsに対する同意令は、コンプライアンス違反の財務的・評判的リスクを浮き彫りにしています。その結果、小規模なイノベーターは長期化した検証サイクルに直面し、資本準備金を圧迫し収益実現を遅らせています。リスクを軽減するため、ベンチャー投資家はプロトタイプ段階からクオリティ・バイ・デザインの文書化を組み込んだスタートアップへの資金を集中させています。一部のメーカーはブレークスルーデバイス指定を取得して審査を加速しようとしていますが、エビデンスの負担は依然として大きいです。欧州においても、医療機器規則への準拠により文書化の閾値が引き上げられ、翻訳費用および認証機関費用が加わり、マージンを圧迫しています。

モニタリングデバイスの高価格

AI搭載ウェアラブルは発売時に1台あたり400米ドルを超えることが多く、中所得地域での普及を制限しています。部品不足によりセンサー価格が上昇し、独自のアナリティクスエンジンにはプレミアムライセンス料が課されています。南アジアの保健省は、デバイスコストを全国規模の遠隔モニタリング展開の主要障壁として挙げています。ベンダーは、入札閾値を満たすために単一パラメーター測定に特化した機能を絞り込んだ製品を試験的に提供し、ユニットコストを150米ドル未満に抑えています。ハードウェアリースとクラウドアナリティクスをバンドルした段階的サブスクリプションモデルは、資本支出を複数年にわたって分散させ、資金難の医療提供者の負担可能性を改善しています。それでも、一貫性のない償還フレームワークにより、複数の管轄区域では投資対効果が不確実なままであり、近期の普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:パルスオキシメーターがリーダーシップを維持しながらカプノグラフが加速

パルスオキシメーターは2025年の呼吸モニタリング市場シェアの36.62%を占め、外科、集中治療、外来環境全体での必須ステータスにより2031年を通じて最大の収益プールを維持すると予測されています。その普遍的な適用性、非侵襲的設計、確立された償還経路が持続的な需要を支えています。このセグメントのイノベーションパイプラインは、SpO2に加えて灌流指数と呼吸数を捉えるマルチスペクトルセンサーに焦点を当て、ワークフローを乱すことなく臨床的価値を付加しています。ベンダーはまた、病院の電子医療記録にデータを自動送信するBluetooth対応指先型モデルを展開し、継続的な病棟サーベイランスを改善しています。

カプノグラフは小さなシェアを占めるものの、手術室を超えた幅広い応用に牽引され、8.54%という最高の予測CAGRを示しています。救急部門では、蘇生中の迅速な気道評価のためにコンパクトなメインストリームセンサーを導入しており、処置的鎮静スイートはパルスオキシメトリーよりも早期に低換気にフラグを立てるためにカプノグラフィーに依存しています。救急車向けにサイズ調整されたポータブルサイドストリームユニットは、病院前環境へのモニタリングを拡大しており、この機能は高度救命処置プロトコルでますます義務付けられています。呼吸モニタリング市場は、その結果として、外傷環境において包括的な呼吸プロファイルを提供するオキシメトリーとカプノグラフィーモジュールを組み合わせたバンドル販売パッケージの登場を目撃しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ウェアラブルがモニタリングパラダイムを再定義

非ウェアラブルプラットフォームは2025年に71.58%の価値シェアを維持しており、高度急性期病棟および手術室における最前線への配置によるものです。しかし、ウェアラブルセンサーは19.85%のCAGRで成長すると予測されており、これはレガシーフォーマットをはるかに上回ります。普及は、移動性を妨げることなく分単位のデータを収集する粘着パッチ、スマートウェア、音響共鳴ステッカーなどの快適性最適化フォームファクターにかかっています。Sylveeデバイスは、音響共鳴が閉じ込められた空気を分析し、COPD患者に増悪が迫っていることの早期警告シグナルを提供する方法を示す好例です。

第二世代ウェアラブルは、慣性計測ユニットとバイオインピーダンスコイルを統合して一回換気量を推定し、加速度計のみの設計の限界を克服しています。クラウドアルゴリズムはアーティファクト除去を精緻化し、身体活動中でも信頼性の高いトレンドラインを確保しています。研究者は環境テレメトリー、花粉数、粒子状物質を統合して症状の変動を文脈化し、臨床医がトリガーパターンを特定できるようにしています。これらの進歩により、ウェアラブルは将来の遠隔優先呼吸モニタリングモデルの礎石として位置づけられています。

エンドユーザー別:在宅ケア環境が勢いを増す

病院・クリニックは2025年に50.74%の市場シェアを獲得し、継続的換気サーベイランスへの集中治療依存に牽引されています。しかし、価値ベースのケアに向けた政策の勢いが、慢性疾患管理の脱入院化に緊急性をもたらしています。在宅ケア環境は呼吸モニタリング市場の増加する割合を獲得すると予想されており、遠隔生理学的モニタリングコードの支払者カバレッジ拡大に牽引されて2031年にかけて8.24%のCAGRを記録すると予測されています。デバイスは現在、ガイド付きセットアップアプリと自動キャリブレーションルーティンとともに出荷され、技術サポート訪問の必要性を減らし、介護者の負担を軽減しています。

テレヘルスプラットフォームは、AIスコアリングによる重症度に基づいてアラートをトリアージするライブ臨床医ダッシュボードを統合し、アラート疲労を最小化しています。FDAの「在宅医療ハブとしての家庭」イニシアチブは、在宅デバイスの相互運用性基準を概説することでこの分散化を検証し、データの完全性に対する医療提供者の信頼を高めています。保険会社は呼吸モニタリングをバーチャル肺リハビリテーションセッションとバンドルし、パイロットプログラムでアドヒアランスの改善と急性期イベントの減少を実証しています。時間の経過とともに、償還、患者の好み、技術的成熟の収束により、ユニット量は在宅環境へと決定的にシフトすると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に世界収益の41.62%を占め、堅固な支払者償還、定着したテレメディシンインフラ、成人の6.3%近くに達するCOPD有病率を反映しています。米国の呼吸モニタリング市場は、FDAブレークスルーデバイスプログラムの恩恵を受けており、敗血症スクリーニングICU患者向けの予測カプノグラフィーアルゴリズムなどのAI駆動ソリューションを加速させています。2025年のPhilipsとマサチューセッツ総合病院ブリガムのパートナーシップのような産学連携は、大規模なリアルワールドデータプールを洗練された臨床意思決定ルールに変換し、デバイスの有用性を高めています。カナダは在宅酸素療法のコストオフセットを奨励し、州のアナリティクスハブにデータを送る全国規模のオキシメトリー追跡ネットワークを試験的に導入しています。

欧州では、国民保健サービスの調達フレームワークがコスト回避の成果が実証されたデバイスを優先し、ベンダーに構造化された医療経済ドシエの提供を促しています。デジタルヘルスアプリケーションの処方を可能にするドイツのDIGA経路は、2024年以降4つの呼吸アプリを追加し、スマートフォンスパイロメトリーに対する医師の信頼を高めています。欧州の呼吸モニタリング市場は、医療機器規則の市販後サーベイランス要求によっても形成されており、メーカーは義務的な警戒報告に合致する長期保証アップグレードを事前にパッケージ化するよう促されています。

アジア太平洋は、都市化、大気質の悪化、喫煙有病率が収束して呼吸器疾患の症例数を膨らませる中、14.01%のCAGRで最も急速な拡大を示しています。中国とインドは2024年に合計300万台以上のハンドヘルド型オキシメーターを輸入しましたが、医療技術の自立に向けた政府のインセンティブにより国内生産能力は急速に拡大しています。地元のスタートアップはコスト効率の高い印刷エレクトロニクスを活用して50米ドル未満のセンサーを作成し、第2層都市全体でのアクセスを民主化しています。日本では、急速に高齢化する人口が、スマートスピーカーに統合されたAI拡張咳モニターの採用を促進しており、目立たない高齢者ケアの監視を提供しています。オーストラリアの遠隔先住民コミュニティは、肺機能指標を都市部の肺専門医チームに送信する衛星対応ウェアラブルの恩恵を受け、距離の壁を克服しています。

競合環境

呼吸モニタリング市場は、レガシーコングロマリットとベンチャー資金を受けた破壊的企業がシェアを争う中、中程度の集中度を示しています。Philips、Medtronic、ResMedは合計で過半数のシェアを保持し、顧客を複数年のメンテナンスサイクルに組み込む広範なサービスネットワークを展開しています。これらの戦略は、ベッドサイドハードウェア、アナリティクスダッシュボード、クラウドベースの集団健康モジュールを組み合わせた包括的なエコシステムを強調し、ソフトウェアの継続的収益を高めることにますます重点を置いています。

中堅参入者は、移植候補者や小児喘息患者などの疾患特異的ニッチをターゲットにすることでホワイトスペースを活用しています。シード資金を受けた企業は有機電気化学トランジスタをテキスタイルに統合し、産業用洗濯サイクルに耐える呼吸数計測ガーメントを提供しています。複数の企業が、資本集約的な直接販売モデルを回避して市場浸透を加速するため、耐久性医療機器サプライヤーとの流通提携を確保しています。

データセキュリティと相互運用性が競争上の差別化要因として浮上しています。ISO/IEC 27001認証を取得したプレイヤーは、サイバー攻撃の頻度が高まる中、病院のCIOを安心させる厳格な情報セキュリティガバナンスを示しています。HL7 FHIRに準拠したプラットフォームはシームレスな電子医療記録統合を実現し、展開サイクルを短縮しています。戦略的買収が激化しており、Medtronicsの2024年のクラウドアナリティクススタートアップの買収により、現在は人工呼吸器フリート管理ポータルを支えるAI異常検出ツールが追加されました。このような統合は、既存企業が技術ポートフォリオを強化しシェアを守るにつれて継続すると予想されています。

呼吸モニタリング業界リーダー

Koninklijke Philips N.V.

Medtronic plc

GE Healthcare

Masimo Corporation

Vyaire Medical Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:PhilipsとマサチューセッツジェネラルブリガムはAI対応アナリティクスレイヤー内で人工呼吸器とモニターのテレメトリーを統合するコラボレーションを開始し、患者安全曲線とスループット効率の改善を目指しました。

- 2024年9月:Philipsはジャクソンヘルスシステムにエネルギー効率の高いモニタリングフリートを設置し、モニター関連の炭素排出量を47%削減し、約42万個の使い捨て電池を排除しました。

- 2024年6月:Respira LabsはSylveeを発表しました。これはスマートフォンに肺内空気閉じ込めデータを送信するウェアラブル音響共鳴センサーであり、積極的なCOPD管理を促進します。

- 2024年2月:ResMedはAirCurve 11二相性気道陽圧ラインを展開し、クラウドコンプライアンスレポート用のセルラーテレメトリーを統合しました。

- 2024年5月:研究者らは継続的呼吸リハビリテーション向けに設計された3Dプリント磁気空気圧センサーの結果を発表し、臨床グレードコンポーネントへの積層造形の準備が整っていることを実証しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、呼吸モニタリング市場を、スパイロメーター、カプノグラフ、パルスオキシメーター、ピークフローメーター、睡眠検査システム、および関連ウェアラブルセンサーなど、肺機能を継続的または定期的に評価するデバイスの総価値として定義し、世界の病院、外来、および在宅環境を対象としています。Mordor Intelligenceによると、数値はUSD建てで表示され、17の主要国で実現したメーカー販売額に標準的な流通マージンを加えたものを反映しています。

スコープ除外:治療用人工呼吸器、酸素濃縮器、薬剤送達吸入器、および純粋に診断用の画像診断システムは、本市場規模算定の対象外となります。

セグメンテーション概要

- デバイスタイプ別

- スパイロメーター

- ピークフローメーター

- 睡眠検査デバイス(ポリソムノグラフ)

- ガスアナライザー

- パルスオキシメーター

- カプノグラフ

- その他のモニタリングデバイス

- 技術別

- ウェアラブル呼吸センサー

- 非ウェアラブル/卓上型・ハンドヘルド型デバイス

- エンドユーザー別

- 病院・クリニック

- 在宅ケア環境

- 外来手術・専門センター

- 救急医療サービス・フィールド使用

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の呼吸療法士、生体医工学エンジニア、調達担当者、およびテレヘルス幹部にインタビューを実施しました。その情報により、在宅用オキシメーターの普及率が精緻化され、卓上型スパイロメーターの交換サイクルが検証され、クラウド連携ウェアラブルパッチへの新たな関心が確認されました。

デスクリサーチ

アナリストは、COPD および喘息の有病率を追跡する世界保健機関(WHO)、疾病の世界的負担(Global Burden of Disease)データベース、OECDヘルス統計などの公的機関の公開データセットから調査を開始しました。これらの疾患がデバイス需要を左右するためです。Medical Device Manufacturers AssociationやEuropean Respiratory Societyを含む業界団体は、出荷量、ASP、および導入済みベースの最新情報を提供しました。企業の10-K、FDA 510(k)申請、およびカプノグラフィ精度に関する最近の査読済み論文は、価格帯および技術採用曲線を提供しました。D&B HooversおよびDow Jones Factivaからの有償インテリジェンスは、サプライヤーの収益内訳および製品発売に関するニュースを補完しました。二次情報源リストは例示的なものであり、網羅的ではなく、データ収集、検証、および明確化には多数の追加参考文献が活用されています。

市場規模算定と予測

トップダウン構造は、国内生産および輸出入データから始まり、グローバル需要プールを再構築し、主要サプライヤーの選択的なボトムアップ積み上げおよびチャネル監査によってクロスチェックされます。COPD有病率の変化、ハンドヘルド型スパイロメーターの平均販売価格の動向、病院ベッド数の増加、睡眠時無呼吸スクリーニングガイドライン、および在宅ケア保険適用範囲などの主要変数が、年間価値計算を牽引します。多変量回帰はこれらのドライバーを直近の売上と結び付け、2030年までの市場価値を予測する一方、シナリオ分析は高汚染および償還厳格化のケースを検証します。限られた国別データによるギャップは地域固有のプロキシ指標によって補完され、その後、専門家インタビューおよび流通業者調査から得られた知見と整合するよう出力値が調整されます。

データ検証と更新サイクル

すべてのモデル実行は、シニアレビューの前に、過去の販売実績、輸入明細書、および特許取得済みデバイス数に対する分散チェックを通過します。レポートは年1回更新され、リコール、償還の変化、または大規模入札が見通しに重大な影響を与える場合には中間更新が行われます。公開前の最終確認により、クライアントが最新の見解を受け取れるようにしています。

Mordorの呼吸モニタリングベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社がより広いまたは狭いデバイスバスケットを選択したり、セルインとセルアウトの価格を混在させたり、古い疫学データを適用したりするためです。当社の厳格なスコープ設定、年次更新サイクル、およびドライバーレベルのクロスチェックにより、ベースラインは確固たる根拠に基づいています。

主要なギャップドライバーには、補助的な治療用ハードウェアがバンドルされているかどうか、在宅ケア用ウェアラブルの取り扱い方法、およびASPインフレ調整に適用される厳密さが含まれます。一部の出版社は人工呼吸器までスコープを拡大して合計値を過大計上する一方、他社は実験室機器のみに規模算定を限定し、急成長するコンシューマーセグメントを過小評価しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 12.03 B | Mordor Intelligence | - |

| USD 23.6 B | Global Consultancy A | 治療用デバイスと診断用デバイスをバンドル;デバイスレベルの価格検証が限定的;隔年更新 |

| USD 1.81 B | Industry Data Firm B | 病院ユニットのみに焦点を当て;ウェアラブルおよび在宅ケアセンサーを除外;地理的範囲が限定的 |

この比較は、過度に広いまたは極端に狭いスコープが数値を大幅に変動させることを示しています。臨床的に適切なデバイスセットを選択し、変数を検証可能なデータセットに基づかせ、毎年仮定を見直すことで、Mordor Intelligenceは、意思決定者が確信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

呼吸モニタリング市場の現在の価値はいくらですか?

呼吸モニタリング市場は2026年に133億6,000万米ドルに達しており、2031年までに225億9,000万米ドルに達する軌道にあります。

呼吸モニタリング市場で最大のシェアを持つデバイスセグメントはどれですか?

パルスオキシメーターは、酸素飽和度追跡における普遍的な役割により、2025年に36.62%のシェアでリードしています。

ウェアラブルセンサーはなぜこれほど急速に成長しているのですか?

ウェアラブルは臨床環境外で継続的かつ目立たないデータを提供し、2031年にかけて19.85%のCAGRで成長すると予測されています。

規制審査は市場成長にどのような影響を与えますか?

FDAおよびEUの厳格な規制により承認時間が長くなり、コンプライアンスコストが増加し、全体のCAGRが約1.4%削減されます。

最も急速に拡大している地域はどこですか?

アジア太平洋は14.01%のCAGRを記録しており、慢性呼吸器疾患の発生率の上昇と医療インフラの改善に牽引されています。

最終更新日: