UXデザイン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

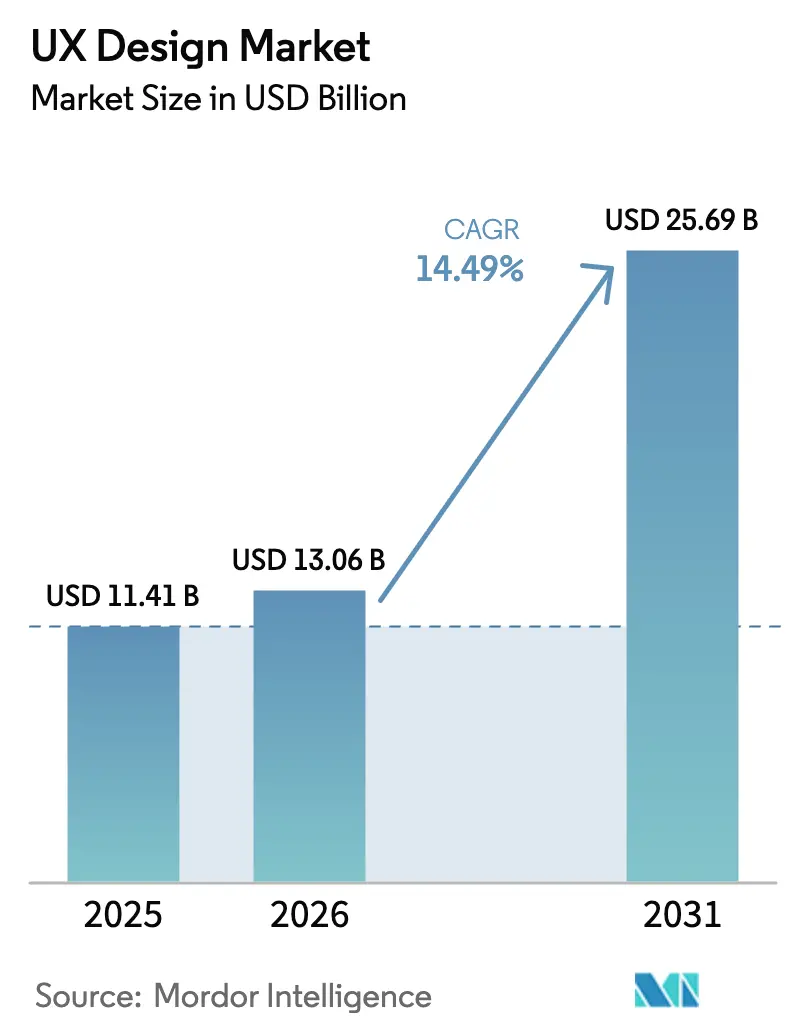

| 市場規模 (2026) | 13.06 十億米ドル |

| 市場規模 (2031) | 25.69 十億米ドル |

| 成長率 (2026 - 2031) | 14.49% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUXデザイン市場分析

UXデザイン市場規模は、2025年の114億1,000万米ドルから2026年には130億6,000万米ドルへと成長し、2026年〜2031年の年平均成長率14.49%で2031年までに256億9,000万米ドルに達すると予測されています。企業はUXを中核的な戦略的手段として位置づけるようになっており、この変化はマイクロソフトの2025年度第3四半期売上高701億米ドルにも表れています。同社ではAI対応クラウド体験への需要が高度なインターフェースを必要としています。アルファベットは2025年第1四半期に902億米ドルの売上高を記録し、グーグルクラウドのAI強化サービスが28%拡大したことで同様のパターンが強化されました。クラウド展開は市場の65.98%を占め、分散チームが協調的なブラウザベースの設計環境を好むことから18.20%の予測成長率が見込まれています。大企業は70.45%のシェアを保持しつつも健全な年平均成長率16.43%を維持しており、中小企業は競争力維持のためUX支出を加速させています。産業別需要はBFSIが最も旺盛で28.52%のシェアを占めていますが、小売・電子商取引は年平均成長率18.40%で際立っており、より優れた体験設計がコンバージョン向上に直結しています。

主要レポートの要点

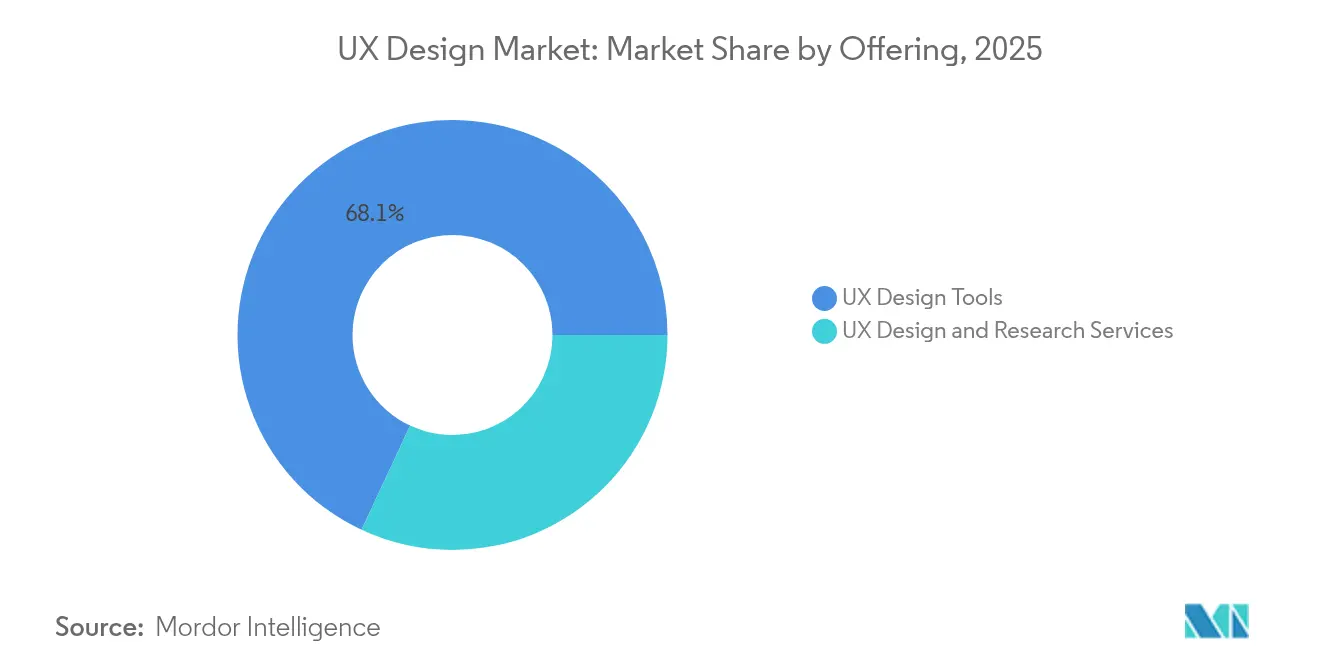

- 提供内容別では、ツールが2025年のUXデザイン市場シェアの68.05%を占め、2031年にかけて年平均成長率16.12%で拡大しています。

- 企業規模別では、大企業が2025年のUXデザイン市場シェアの69.80%を保持しており、中小企業は追い上げているものの、大企業が記録した年平均成長率16.05%にはまだ及んでいません。

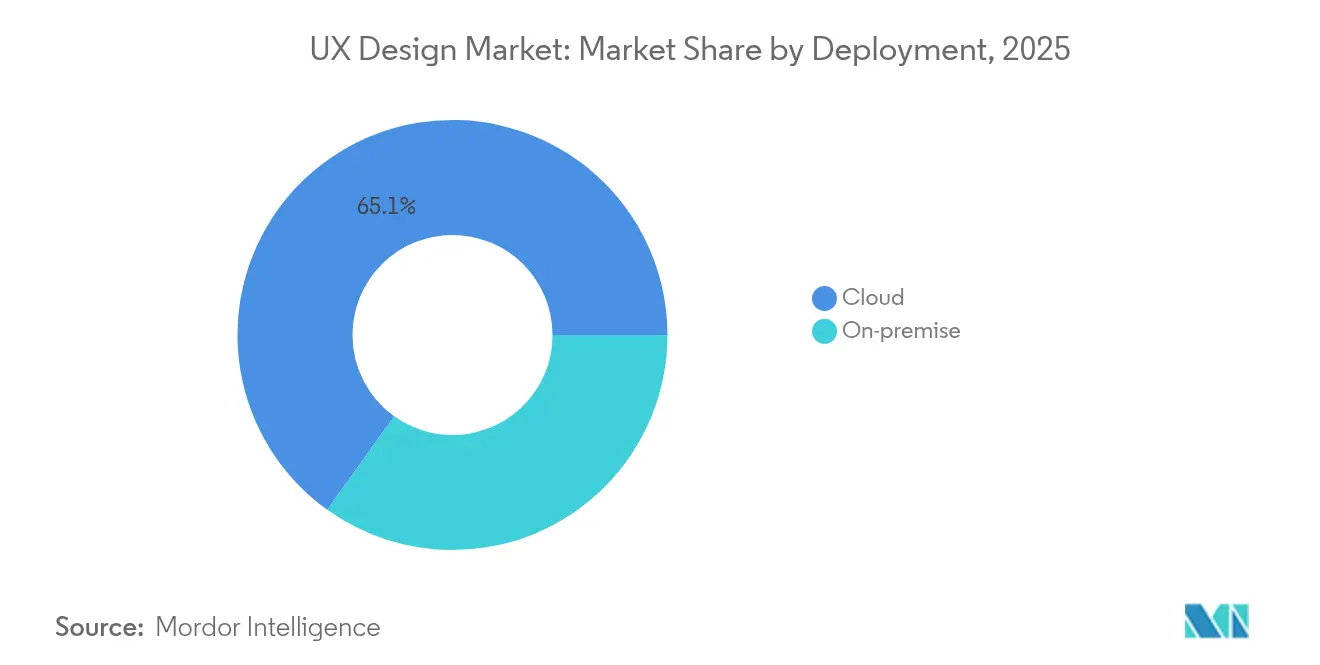

- 展開モデル別では、クラウドセグメントが2025年のUXデザイン市場規模の65.10%を占め、2031年にかけて年平均成長率17.45%で成長すると予測されています。

- 産業別では、BFSIが2025年に28.10%の売上シェアでトップとなり、小売・電子商取引は2031年にかけて年平均成長率17.92%で拡大すると予測されています。

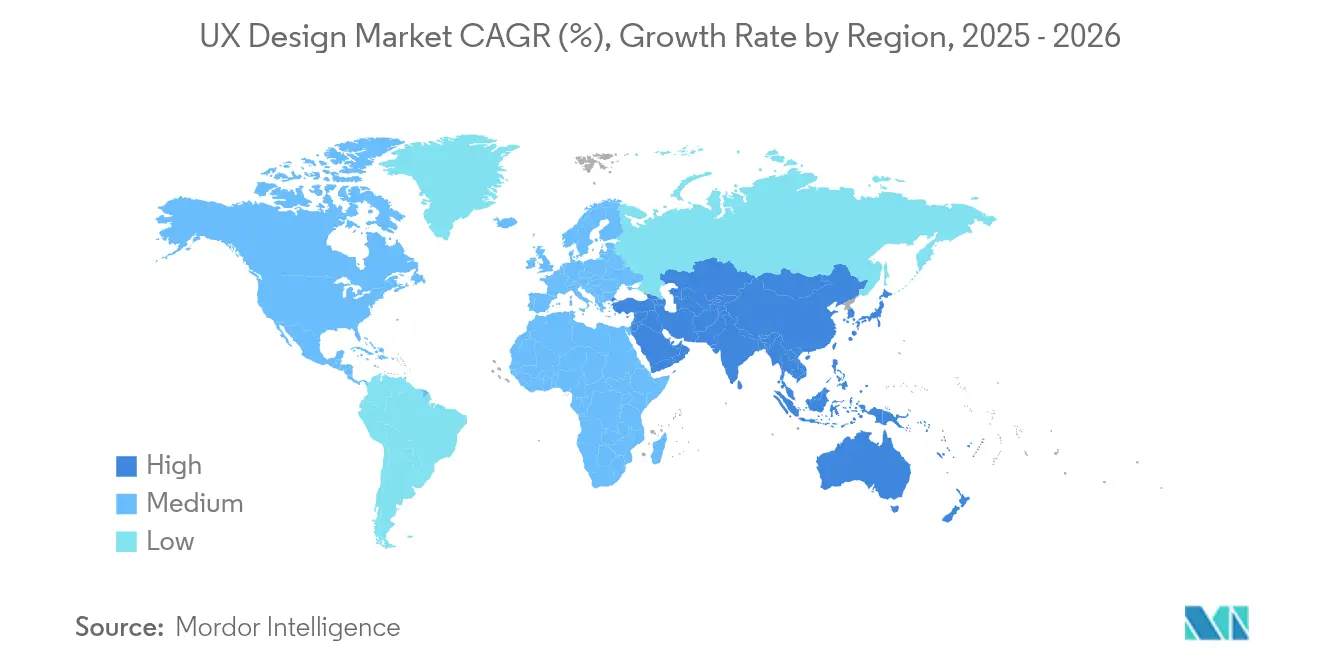

- 地域別では、北米が2025年のUXデザイン市場規模の43.75%を占め、アジア太平洋地域は2031年にかけて最速の年平均成長率19.10%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

UXデザイン市場のドライバー影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルおよびウェブアプリケーションの 普及拡大 | +3.2% | グローバル (アジア太平洋地域で最も強い) | 中期 (2〜4年) |

| 顧客体験(CX)へのデジタルトランスフォーメーション支出の加速 | +4.1% | 北米および欧州連合、 アジア太平洋地域へ波及 | 短期 (2年以内) |

| SaaSおよび電子商取引プラットフォームの 普及 | +2.8% | グローバル、 テクノロジーハブ | 中期 (2〜4年) |

| 技術的進歩 (AI、AR/VR、IoT) | +3.5% | 北米および欧州連合、 アジア太平洋地域へ波及 | 長期 (4年以上) |

| インクルーシブ・アクセシビリティ 設計義務化 | +1.9% | 欧州連合 および北米 | 短期 (2年以内) |

| 生成AIによる 設計自動化 | +2.7% | グローバル、 テクノロジー先進企業 | 中期 (2〜4年) |

| モバイルおよびウェブアプリケーションの 普及拡大 | +3.2% | グローバル (アジア太平洋地域で最も強い) | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

顧客体験(CX)へのデジタルトランスフォーメーション支出の加速

企業は現在、顧客体験テクノロジーに平均3,300万米ドルを予算計上しており、その相当部分がUXイニシアチブに直接流入しています。TEKsystemsはUXを重大なスキルギャップとして強調しており、デザイン人材への需要が供給を上回っていることを示しています。小売業の調査では、効果的なUXがコンバージョンを400%向上させる可能性があり、89%の顧客が劣悪な体験の後に離脱することが示されています。[1]Retail TouchPoints、「UXが400%のコンバージョン向上をもたらす理由」、retailtouchpoints.com この予算優先化により、設計成熟度の高い企業と遅れをとる企業との間のパフォーマンス格差が拡大しています。

技術的進歩(AI、AR/VR、IoT)

SaaSベンダーの35%がすでにAIを組み込んでおり、42%がインターフェースのパーソナライズとレイアウト決定の自動化を目的としたAI導入を計画しています。[2]Selleo、「SaaSにおけるAI導入2025年調査」、selleo.com FigmaのAI駆動型「バイブコーディング」は、平易な言語のブリーフを本番対応コードに変換し、設計から開発へのサイクルを短縮します。IoTの成長により、変化する環境に適応しなければならないコンテキスト対応スクリーンが追加される一方、マイクロソフトの更新された設計システムは、AIの出力がユーザーの主体性と共存できることを示しています。

SaaSおよび電子商取引プラットフォームの普及

グローバルSaaS収益は1,950億米ドルに向けて順調に推移しており、機能の同等性よりも優れたインターフェースへの競争的注力を促しています。電子商取引企業の79%の経営幹部が、ユーザー体験テクノロジーを最優先投資事項として挙げています。[3]Integrio Systems、「デジタルトランスフォーメーション支出トレンド2025」、integrio.net垂直型SaaSソリューションはドメイン固有のUXを必要とし、ローコードエコシステムは市民開発者をブランドに沿った状態に保つ再利用可能な設計ライブラリへの需要を増幅させています。

生成AIによる設計自動化による市場投入時間の短縮

UserTestingのAIインサイトサマリーは30,000本の調査動画を処理し、9,500時間のアナリスト工数を節約し、測定可能な生産性向上を実証しました。ProtoPieの2,100万米ドルのシリーズBは、グーグルなどの大手クライアントがすでに試験導入しているAIプロトタイピングに資金を提供しています。ヤコブ・ニールセンの研究によると、自動化が参入障壁を下げながら戦略的設計の役割を高めることで、AIは2034年までにUX人材を300万人から1,000万人に拡大できる可能性があります。

UXデザイン市場の抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストおよび 予算制約 | −2.1% | グローバル (新興市場でより深刻) | 短期 (2年以内) |

| 熟練したUX専門家の 不足 | −1.8% | グローバル、 アジア太平洋地域で深刻 | 中期 (2〜4年) |

| AIデザインツールにおける アルゴリズムバイアスと倫理的懸念 | −0.9% | 欧州連合 および北米 | 長期 (4年以上) |

| 製品内分析を制限する データプライバシー規制 | −1.2% | 欧州連合が先行し、 グローバルに波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高コストおよび予算制約

アプリインターフェースプロジェクトのコストはインドで6,000米ドル、北米では48,000米ドルであり、資源制約のある経済圏の中小企業にとって投資対効果の正当化が困難になっています。日本では52.2%の企業がUXの収益不明確さを報告しており、主に測定スキルの不足が原因です。2024年以降のインフレ圧力も、UXが顧客維持に直接結びついている場合でも、意思決定者が裁量的支出を先送りする要因となっています。

熟練したUX専門家の不足

Indeedは2022年のピークからUXリサーチの求人が89%減少したことを追跡していますが、需要は依然として高く、逆説的な状況を生み出しています。公募ポジションのわずか4.2%しかエントリーレベルの人材を対象としておらず、主要ハブでの給与水準は120,000〜168,000米ドルにまで上昇しています。新興市場は地域の教育パイプラインが遅れているため最も深刻な影響を受けており、コストの高い外国人専門家への依存を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

UXデザイン市場セグメント分析

提供内容別:

ツールがサービス収益を支配ツールは2025年のUXデザイン市場シェアの68.05%を占め、年平均成長率16.12%を記録しており、ソフトウェアが価値獲得においてコンサルティングを凌駕していることを示しています。社内デザインチームは、同期編集、バージョン管理、AIアシスト型コンポーネント生成をサポートするクラウドネイティブスイートに引き寄せられています。Figma単独では、調査対象デザイナーの75%が同プラットフォームに依存しており、ユーザーの85%が米国外にいることを報告しています。サービスプロバイダーは、コンプライアンスの専門知識が重要な規制産業において引き続き重要性を保っていますが、こうした契約でさえ、ソフトウェアライセンスと戦略的アドバイザリーをバンドルするケースが増えています。

AIがアクセシビリティチェック、レスポンシブレイアウトジェネレーター、コードハンドオフを設計キャンバスに直接組み込むにつれ、自動化ツールへの需要が高まっています。その結果、企業は時間単位のコンサルティング費用から定期的なサブスクリプションへと設備投資をシフトしています。コンサルティング会社は、変更管理、ガバナンス、企業全体の設計システム展開を強調することで対応しています。このハイブリッドモデルは、ミッションクリティカルなプロジェクトにおいて自動化の効率性と人間の監視のバランスを取っています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

エンドユーザー企業規模別:

大企業が投資をリード大企業は2025年のUXデザイン市場規模の69.80%を支配し、2031年にかけて年平均成長率16.05%で前進を続けており、より深い資金力と規制上の露出を反映しています。シティグループのようなグローバルブランドは、数百のアプリケーションにまたがる連邦型設計システムを採用しており、堅牢なガバナンス機能への需要を促進しています。中小企業はリソースが限られているものの、ローコードコマースエンジンがUXを必須条件にするにつれ、着実に投資しています。

設計成熟度は主要指標と相関しています。設計オペレーションが明確に定義されている企業は、より高いネットプロモータースコアと低い解約率を報告しています。サブスクリプションベースの「サービスとしての設計」モデルは、シニア監督、ジュニア実行、プラットフォームアクセスを予測可能な月額コストでパッケージ化し、中小企業が給与を膨らませることなくエンタープライズグレードの体験を確保できるようにしています。それでも、予算の制約により中小企業のプロジェクトは近期のコンバージョン向上に絞られています。

展開別:

クラウドプラットフォームがコラボレーションを実現クラウド展開は2025年のUXデザイン市場シェアの65.10%を占め、年平均成長率17.45%で成長しています。ブラウザベースのスイートは、リモートワークが標準となった現在において必須となっているタイムゾーンをまたいだリアルタイムの共同制作を可能にします。マイクロソフトのFluentフレームワークは、クラウド上のトークンがWindows、ウェブ、モバイルプロパティ全体で一貫したUIを伝播させる方法を示しています。

AI機能はクラウドで繁栄しており、ベンダーは匿名化された使用テレメトリでモデルをトレーニングしてパターン提案を洗練させることができます。セキュリティ意識の高い銀行でさえ、ハイブリッドモードを採用するようになっています。機密データはオンプレミスに保持しながら、設計レビューセッションは暗号化されたクラウドワークスペースで行われます。SOC 2 タイプII、ISO 27001、GDPRなどのコンプライアンス認証の改善により、懸念がさらに払拭されています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:

BFSIがリード、小売が加速BFSIは2025年のUXデザイン市場シェアの28.10%を獲得しており、銀行がコモディティ化したサービスのデジタル化を競っています。アクセシビリティ義務化とフィンテック競争により、顧客維持のための継続的なインターフェースアップグレードが強制されています。小売・電子商取引は最速の年平均成長率17.92%を記録しており、わずかなUX改善でもカートから購入への比率を大幅に向上させることができます。

ヘルスケアは、明確さと信頼が最重要視される患者向けポータルへの支出を増加させています。直感的なダッシュボードが認知負荷を軽減することで、臨床ワークフローも恩恵を受けています。メディアおよびエンターテインメントはコンテンツ発見アルゴリズムを洗練させており、通信事業者はコールセンターコストを削減するためにセルフサービスポータルを合理化しています。スマートホームから産業自動化に至るIoT重視の新興垂直市場は、UXをスクリーンを超えて押し広げるマルチモーダル要件を導入しています。

地域分析

北米大都市圏のUXデザイン市場

北米は2025年のUXデザイン市場規模の43.75%を占めました。テクノロジー大手はR&Dに積極的に投資しており、障害を持つアメリカ人法(ADA)は公共・民間の両セクターにわたってデジタルアクセシビリティを義務付けています。Microsoftだけでも、洗練されたインターフェースの一貫性に依存するクラウド収益として420億4,000万米ドルを生み出しました。サンフランシスコ、シアトル、トロント、オースティンに集積したベンチャーキャピタルのエコシステムが、次世代デザインツーリングスタートアップへ資本を供給しています。

アジア太平洋地域のUXデザイン市場

アジア太平洋地域は最速となる19.10%のCAGRを記録すると予測されています。インド、インドネシア、オーストラリアのデジタルファースト消費者が地元企業にリアルタイム協働デザインスイートの導入を促しており、Figmaは5年間で地域のツール投資が46%増加したと報告しています。しかしスキル不足は依然として続いており、日本企業の52.2%が測定上の課題によりUXのROIが不明確であると指摘しています。インドのデジタル公共インフラプログラムなどの政府主導の取り組みは、デザインを中心とした公共サービスに資金を充当し、新たな人材パイプラインを育成しています。

欧州の広域市場

欧州は、2025年6月に施行された欧州アクセシビリティ法を背景に安定した成長を維持しています。同法はWCAG 2.1 AAへの準拠を義務付けており、違反した場合は最大100万ユーロの罰則が科されます。スイスは自発的に同指令に準拠しており、コンプライアンス専門家にとってのアドレサブル市場が拡大しています。データプライバシー文化が地域のUXを形成しており、クッキー同意フロー、詳細なユーザーコントロール、アルゴリズム説明可能性機能が現在では標準となっています。デザインベンダーは、GDPRを満たしながらパーソナライゼーションの機会を維持するプライバシー・バイ・デザインのテンプレートを構築することで差別化を図っています。

競合環境

UXデザイン市場は中程度に分散した状態が続いています。Adobe、Figma、Sketchなどのソフトウェアベンダーは、ネットワーク効果とプラグインエコシステムを通じてシェアを統合しています。Figmaは年間経常収益6億米ドルを超えた後、非公開でIPOを申請しており、クラウドコラボレーションがデスクトップの既存企業を混乱させている様子を示しています。AdobeによるFigmableの買収は、リサーチ分析機能を強化し、クリエイティブクラウドスイートをエンドツーエンドの体験ワークフローに対応させる位置づけを強化しています。

AIが決定的な競争の場となっており、プラットフォームは生成的レイアウト提案、自動カラーコントラストチェック、自然言語コンポーネント検索を組み込んでいます。ContentsquareとHotjarの合併、およびその後のUserTestingとの統合により、フルサービスエージェンシーと真っ向から競合する統合インサイトスタックが生まれています。従来のコンサルティング会社は、設計リーダーシップと独自ツールキットを組み合わせたハイブリッドモデルへと進化し、SaaSファーストの新規参入者に対する存在感を確保しています。

アクセシビリティ重視の自動化、ドメイン固有のコンポーネントライブラリ、コードベース全体のトークン使用状況を追跡する設計ガバナンスダッシュボードには、ホワイトスペースの機会が残っています。これらのニッチに取り組むスタートアップは、より大きなプラットフォームロードマップとのシナジーを証明すると、戦略的資金調達を確保するか、買収によるエグジットを果たすことが多いです。ベンダーのロードマップは、設計と開発間のシームレスなハンドオフを求めるエンタープライズクライアントを囲い込むため、オープンAPIと設計システムの相互運用性をますます優先しています。

UXデザイン産業リーダー

Figma Inc.

Adobe Inc.

Sketch

InVisionApp Inc.

Axure Software Solutions

- *免責事項:主要選手の並び順不同

本レポートで取り上げたUXデザイン市場の企業

- Intellectsoft

- UXtweak

- UXPressia

- Userlytics Corporation

- Playbook UX LLC

- 1thing Design and Innovation Pvt Ltd

- Aufait UX

- ProCreator Solutions Pvt Ltd

- Eleken Design Ltd

- Clay Global LLC

- Figma Inc.

- Adobe Inc. (Adobe XD)

- InVisionApp Inc.

- Bohemian Coding (Sketch)

- Axure Software Solutions

- Balsamiq Studios

- UserTesting Inc.

- Hotjar Ltd

- Optimal Workshop Ltd

- Maze Design Inc.

UXデザイン市場における最近の業界動向

- 2025年6月:FigmaはFigma Sitesにコードレイヤーを導入し、クリエイターが手動またはAI生成コードでインタラクションとアニメーションを追加できるようにしました。

- 2025年5月:FigmaはFigma Makeを発表しました。これは、ユーザー定義のスタイルルールを使用してライブラリアセットからレイアウトを構築するAIツールです。

- 2025年1月:AdobeはFigmableを買収し、クリエイティブクラウドアプリケーション全体に高度なUXリサーチ分析を統合しました。

- 2024年12月:InVisionは完全閉鎖を確認し、フリーハンドホワイトボーディングツールをMiroに売却しました。

グローバルUXデザイン市場レポートの調査範囲

UXデザインは、ユーザーの満足度と使いやすさを優先した製品・サービスの設計に焦点を当てています。ユーザーの行動とニーズを深く掘り下げることで、デザイナーは直感的に響くインタラクションを生み出します。構想から立ち上げまで、ユーザーの目標と期待に沿うことへの注力は一貫しています。最終的な目標は、単に機能的なだけでなく、ナビゲートしやすく、スムーズなユーザージャーニーを確保する製品を作ることです。その総合的なアプローチから、UXデザインはさまざまな分野から知見を引き出しており、専門家はビジュアルデザイン、プログラミング、心理学、インタラクションデザインのバックグラウンドを持つことが多いです。

市場は、世界中のさまざまなプレイヤーによるUXデザインの販売から生じる収益によって定義されます。本調査では、市場推計と予測期間中の成長率を支える主要な市場パラメーター、根本的な成長促進要因、および業界で事業を展開する主要ベンダーも追跡しています。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの調査範囲は、さまざまな市場セグメントの市場規模と予測を網羅しています。

UXデザイン市場は、企業規模(中小企業および大企業)、展開形態(クラウドおよびオンプレミス)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

セグメンテーションの概要

| UXデザインツール |

| UXデザイン・リサーチサービス |

| 中小企業(SME) |

| 大企業 |

| クラウド |

| オンプレミス |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| メディアおよびエンターテインメント |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 提供内容別 | UXデザインツール | ||

| UXデザイン・リサーチサービス | |||

| エンドユーザー企業規模別 | 中小企業(SME) | ||

| 大企業 | |||

| 展開別 | クラウド | ||

| オンプレミス | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| メディアおよびエンターテインメント | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

UXデザイン市場の現在の規模はどのくらいですか?

UXデザイン市場は2026年に130億6,000万米ドルに達しました。

UXデザイン市場はどのくらいの速さで成長すると予測されていますか?

2026年〜2031年にかけて年平均成長率14.49%で2031年までに256億9,000万米ドルに達すると予測されています。

UXデザイン市場で最大のシェアを持つセグメントはどれですか?

デザインツールが2025年の収益の68.05%でトップです。

どの地域が最も速く成長しますか?

アジア太平洋地域は2031年にかけて年平均成長率19.10%で拡大すると予測されています。

クラウド展開がこれほど急速に成長しているのはなぜですか?

クラウドプラットフォームはリアルタイムコラボレーションを可能にし、AI機能を統合することで、クラウドセグメントの年平均成長率17.45%を牽引しています。

最終更新日: