コンピュータ支援エンジニアリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

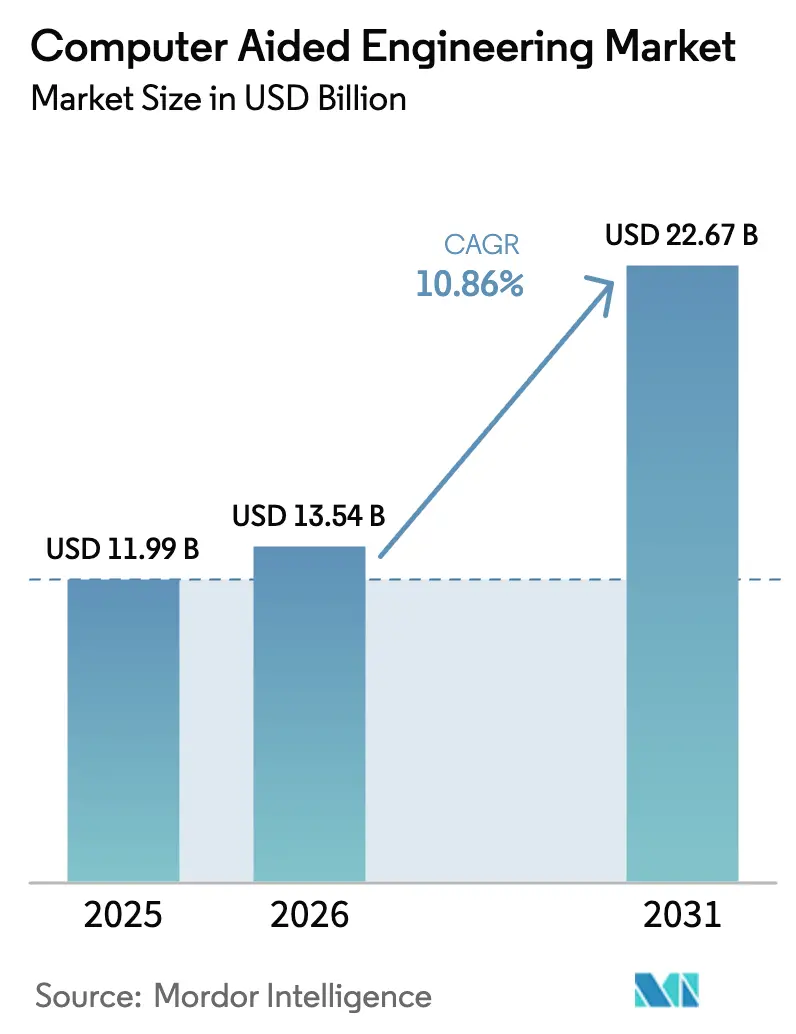

| 市場規模 (2026) | 13.54 十億米ドル |

| 市場規模 (2031) | 22.67 十億米ドル |

| 成長率 (2026 - 2031) | 10.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンピュータ支援エンジニアリング市場分析

コンピュータ支援エンジニアリング市場規模は、2025年に119億9,000万米ドル、2026年に137億4,000万米ドルと予測され、2031年までに226億7,000万米ドルに達し、2026年から2031年にかけて年平均成長率10.86%で成長する見込みです。バーチャル認証経路が航空、自動車、および医療機器規制当局に受け入れられるようになり、物理的プロトタイプの予算が縮小し、高精度ソルバーへの支出が集中しています。欧州およびアジア太平洋地域の政府は、機密性の高いシミュレーションを国内クラウド上で実行することを義務付ける自国計算資源政策を導入し、地域インフラへの投資を加速させています。AIを活用したジェネレーティブデザインのワークフローは、一晩で数千もの軽量化の組み合わせを探索し、ソルバーベンダーにGPUアクセラレーションと物理情報ニューラルネットワークの統合を促しています。特に中国に対して課された先端チップの輸出規制により、国内開発者は低精度演算および分散アーキテクチャ向けにコードを最適化することを余儀なくされています。

主要レポートのポイント

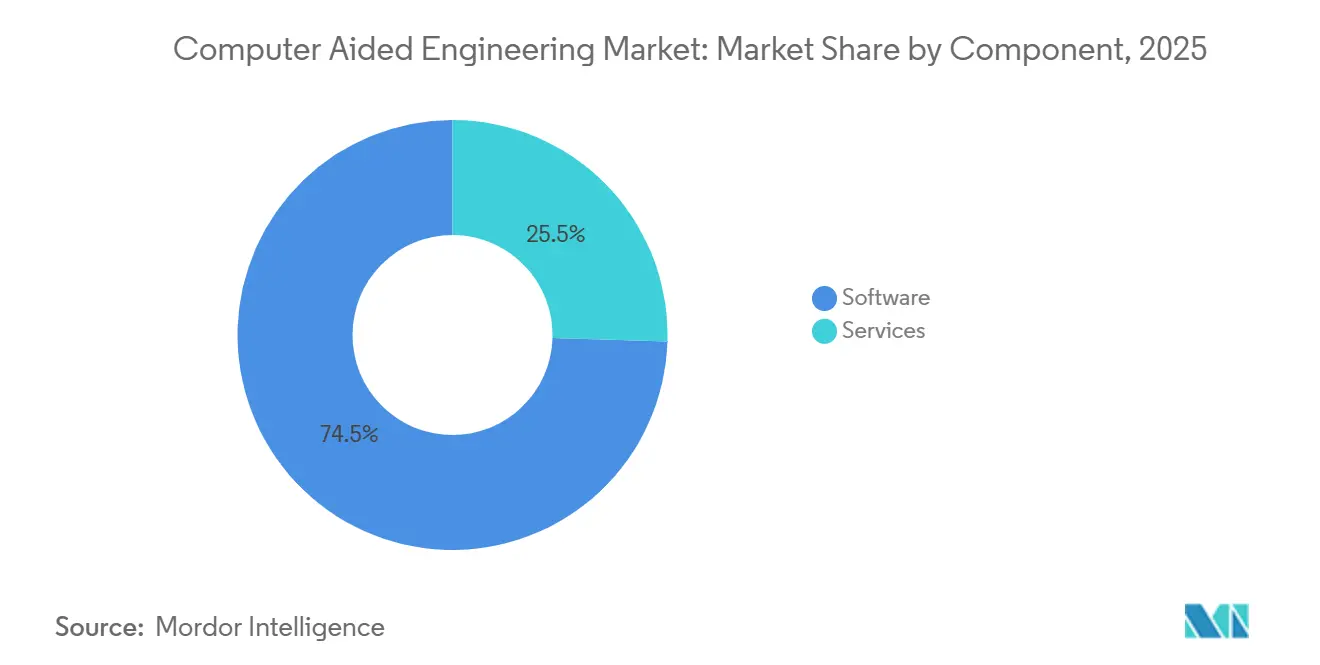

- コンポーネント別では、ソフトウェアが2025年のコンピュータ支援エンジニアリング市場シェアの74.51%を占めてトップとなり、サービスは2031年までに年平均成長率10.93%を記録する見込みです。

- ソフトウェアタイプ別では、有限要素解析が2025年のコンピュータ支援エンジニアリング市場の38.49%を占め、マルチフィジックス数値流体力学は2031年までに年平均成長率11.82%で拡大すると予測されています。

- 展開形態別では、オンプレミスのインストールが2025年のコンピュータ支援エンジニアリング市場シェアの61.93%を占め、クラウドベースのプラットフォームは2031年までに年平均成長率11.02%で成長すると見込まれています。

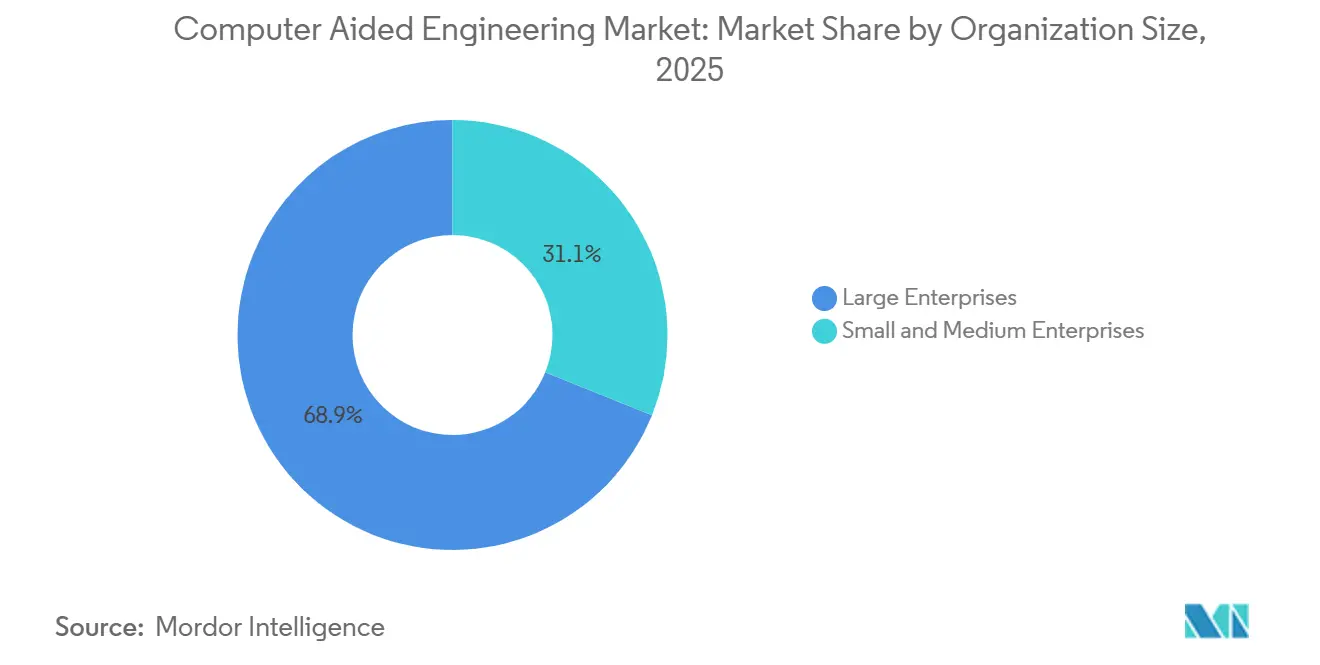

- 組織規模別では、大企業が2025年の支出の68.92%を占めましたが、中小企業は2026年〜2031年にかけて年平均成長率11.51%で成長すると予測されています。

- エンドユーザー業種別では、自動車が2025年のコンピュータ支援エンジニアリング市場の29.18%を占めましたが、ヘルスケアは予測期間中に年平均成長率12.47%で成長すると予測されています。

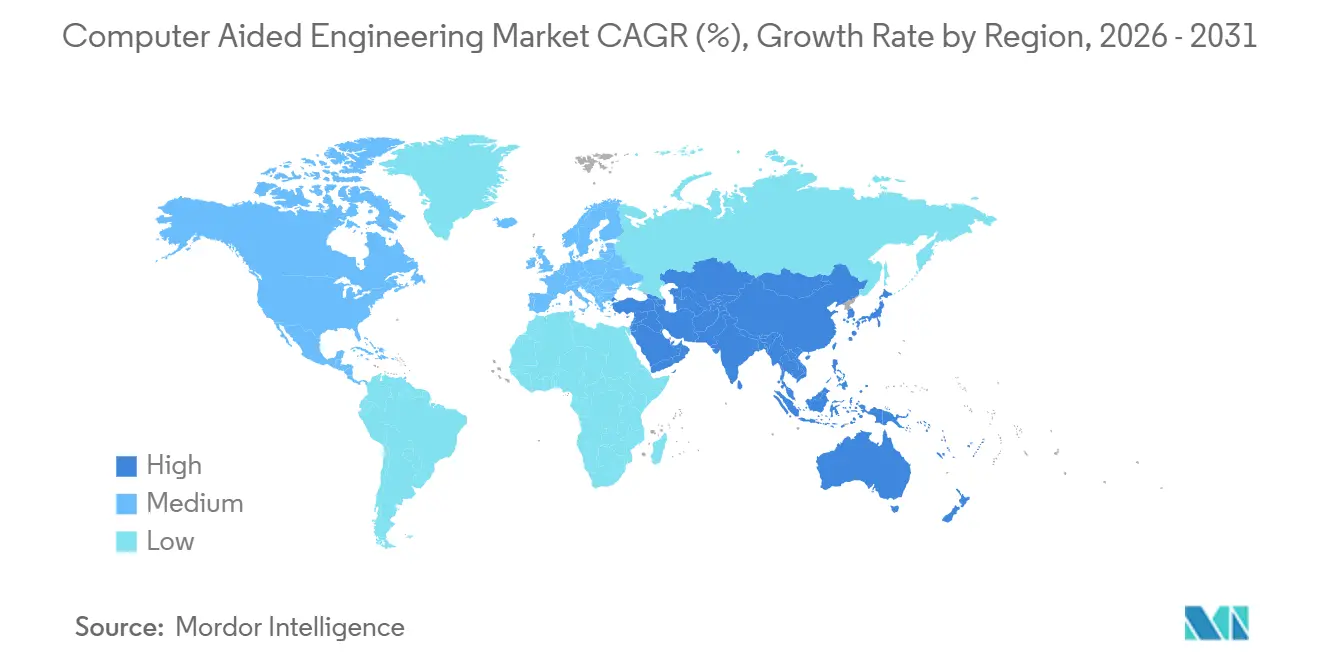

- 地域別では、北米が2025年に32.96%の収益シェアでトップとなり、アジア太平洋地域は2031年までに年平均成長率11.92%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コンピュータ支援エンジニアリング市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州および中国における電気自動車軽量化のためのAI/ML駆動ジェネレーティブデザインの統合 | +2.1% | 欧州および中国、北米への波及 | 中期(2〜4年) |

| 米国連邦航空局および欧州航空安全機関による航空宇宙分野のバーチャルプロトタイピングに向けた規制の推進 | +1.8% | 北米および欧州、アジア太平洋地域への普及拡大 | 長期(4年以上) |

| アジア太平洋地域における中小企業の普及を促進するクラウドネイティブHPCアクセス | +1.9% | アジア太平洋地域を中心に、中東およびアフリカへ拡大 | 短期(2年以内) |

| マルチフィジックス数値流体力学を必要とする5nm未満半導体の熱的課題 | +1.6% | グローバル、台湾・韓国・米国に集中 | 中期(2〜4年) |

| 中東製油所のエネルギー最適化に向けたサステナビリティ主導のデジタルツイン | +1.4% | 中東、サウジアラビアおよびアラブ首長国連邦での早期採用 | 中期(2〜4年) |

| 米国およびオーストラリアにおける極超音速分野の防衛近代化が流体構造連成シミュレーションを牽引 | +1.5% | 米国およびオーストラリア、同盟国への技術移転 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車軽量化のためのAI/ML駆動ジェネレーティブデザインの統合

欧州および中国の自動車メーカーは、機械学習アルゴリズムをトポロジー最適化ループに組み込み、衝突安全性を損なうことなくバッテリーパック重量を15〜20%削減しています。[1]NVIDIA Corporation、「NVIDIAブラックウェルプラットフォームが新たなコンピューティング時代を切り開く」、nvidia.com NVIDIAのブラックウェルGPUは前世代比2.5倍の浮動小数点スループットを実現し、ジェネレーティブデザインのサイクルタイムを数日から数時間に短縮しています。Ansysは物理情報ニューラルネットワークを統合し、エンジニアが過去の有限要素解析結果を用いてサロゲートモデルを訓練し、コンセプト検討中にリアルタイムで照会できるようにしました。ドイツのフラウンホーファーKI-LaStプロジェクトは、AI駆動のラティスジェネレーターが人間の設計者が見落としがちな荷重経路を明らかにできることを実証しました。中国の工業情報化部は2027年までにプラットフォーム重量を10%削減することを義務付けており、シミュレーション駆動の軽量化が国内OEMプログラムにとって必須となっています。

航空宇宙分野のバーチャルプロトタイピングに向けた規制の推進

米国連邦航空局の諮問通達20-174および欧州航空安全機関のCS-25改正第27号は、シミュレーションベースの認証を正式化し、機体メーカーが物理試験の最大40%を検証済みモデルに置き換えることを可能にしています。[2]欧州航空安全機関、「CS-25改正第27号」、easa.europa.eu BoeingおよびAirbusはこれらの新たな経路のもとで50件以上のコンプライアンスレポートを提出し、プログラムのタイムラインを短縮し、試験設備への設備投資を削減しています。大規模な内部ラボを持たないティア1サプライヤーは、バーチャル落下試験が破壊的なハードウェア試験に取って代わることで、不均衡なコスト削減効果を享受しています。ソルバーベンダーは現在、DO-178Cソフトウェア保証レベルを満たす監査可能な形式で数値収束とメッシュ独立性を文書化することが求められており、検証ツールチェーンへの需要が高まっています。

中小企業の普及を促進するクラウドネイティブHPCアクセス

日本、シンガポール、および韓国の公共部門補助金がクラウドトークンの費用を負担し、中小製造業者がかつて50万米ドルのクラスターを必要としていた数値流体力学ジョブを実行できるようにしています。日本の富岳スーパーコンピューターはプロジェクトごとに100万ノード時間の無料利用を開放し、精密加工工場の競争条件を平等にしました。Rescaleのオーケストレーションプラットフォームは、最低コストのクラウドリージョンにジョブを自動的にルーティングし、シミュレーションあたりのコストを最大40%削減しています。[3]Rescale Inc.、「HPCクラウドオーケストレーション向けScaleX Proプラットフォーム」、rescale.com これらのプログラムはアクセスを民主化し、中小企業が製造バリューチェーンを支配する国々においてコンピュータ支援エンジニアリング市場を活性化しています。

マルチフィジックス数値流体力学を必要とする5nm未満半導体の熱的課題

5nm未満のノードは1,000 W/cm²を超える熱流束を発生させ、チップ設計者は電熱・流体・構造モデルを連成させることを余儀なくされています。DARPAはフォノン輸送とパッケージレベルの冷却を予測するための原子論的・連続体ワークフロー開発に4,500万米ドルを拠出しました。IBMの2025年のデモンストレーションでは、分子動力学と有限要素ソルバーを連鎖させることでプロトタイプの反復回数を50%削減しました。米国国立標準技術研究所のベンチマークデータセットがソルバー検証を標準化し、東芝の3Dスタックメモリモデルがシリコン貫通ビアの配置を導いています。ソルバーベンダーはこれらの連成現象に対応するためGPUアクセラレーションと適応メッシングの採用を競い合っており、コンピュータ支援エンジニアリング市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア2自動車サプライヤーに対する従量課金クラウドライセンスの不確実性 | -0.8% | グローバル、欧州および北米で深刻 | 短期(2年以内) |

| 生体力学モデルの検証ギャップが外科用デバイスの普及を制限 | -0.6% | 北米および欧州、アジア太平洋地域で新興 | 中期(2〜4年) |

| 中国におけるシミュレーション規模を制限するHPCチップへの輸出規制 | -1.2% | 中国、多国籍サプライチェーンへの間接的影響 | 長期(4年以上) |

| インドにおけるマルチフィジックス連成の急峻な学習曲線 | -0.7% | インド、東南アジアへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティア2自動車サプライヤーに対する従量課金クラウドライセンスの不確実性

ティア2サプライヤーは、設計実験スプリント中にクラウドソルバーの請求額が年間永続ライセンス予算を超えると報告しており、承認のボトルネックが生じ、探索的研究が停滞しています。AVLは段階的価格設定を追加し、Dassault Systèmesはハイブリッドトークンプールを導入しましたが、財務チームは重複する顧客プロジェクト中の使用量予測に依然として苦慮しています。この費用の変動性はクラウド移行を遅らせ、老朽化したオンプレミスクラスターの既存基盤を維持し、コンピュータ支援エンジニアリング市場の短期的な成長を抑制しています。

生体力学モデルの検証ギャップが外科用デバイスの普及を制限

骨インプラント相互作用の有限要素モデルは、不均一な解剖学的構造にわたる異方性・粘弾性組織挙動を捉える必要があります。米国食品医薬品局は2017年以降、整形外科モデルをわずか数件しか認定しておらず、ASME V&V 40への適合には設計ごとに最大200万米ドルのコストがかかります。スタートアップ企業は複数年にわたる検証研究のためのリソースを欠いており、患者固有のインプラントへのシミュレーション採用が遅れています。学術リポジトリは役立ちますが、限られた荷重シナリオのセットしかカバーしていません。より広範な検証データセットがなければ、コンピュータ支援エンジニアリング市場におけるヘルスケアのシェアはより小さな基盤から成長することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:クラウド移行の加速に伴いサービスが拡大

ソフトウェアは2025年のコンピュータ支援エンジニアリング市場シェアの74.51%を占め、定着した永続ライセンスとSaaS転換の増加を反映しています。サービス収益は、企業がソルバーのカスタマイズ、コンテナオーケストレーション、および検証文書化をサードパーティの専門家にアウトソーシングするにつれて、2031年までに年平均成長率10.93%で上昇すると予測されています。NVIDIAのブラックウェルGPUが企業に数十年前のFortranカーネルをテンソルコアアクセラレーション向けにリファクタリングするよう促した後、需要が急増しましたが、これは社内チームが効率的に対応できる作業ではありません。主要ベンダーのプロフェッショナルサービス部門は2025年に二桁成長を報告しており、新しいハードウェアや規制上の義務がワークフローを再形成するたびにサービスエンゲージメントが拡大するという早期指標となっています。

コンサルタント会社も、エンジニアリング部門に検証ルーティンを監査可能な形式で文書化することを義務付けるISO 9001およびAS9100コンプライアンス要件から恩恵を受けています。EnginSoftは移行バックログに対応するためアジア太平洋地域で人員を25%増加させ、Amazon Web Servicesはクラウドオンボーディング時間を数ヶ月から数週間に短縮するキュレーションされた「ソルバー対応」コンテナをパッケージ化しました。欧州およびアジアの自国計算資源政策がローカルクラウド展開を要求するにつれて、企業はデータ居住保証のために地域システムインテグレーターに頼るようになっています。したがって、サービスサブセクターはコンピュータ支援エンジニアリング市場全体よりも速く成長しますが、利用率を維持するためには安定したソフトウェアの更新サイクルに依然として依存しています。

ソフトウェアタイプ別:マルチフィジックス数値流体力学が有限要素解析を上回る成長

有限要素解析は2025年のコンピュータ支援エンジニアリング市場シェアの38.49%を占めました。これは、衝突・耐久性・構造荷重研究が自動車および航空宇宙認証の中核要件であり続けているためです。しかし、マルチフィジックス数値流体力学は、5nm未満チップと製油所の熱回収プロジェクトが緊密に連成された熱流体構造モデルを必要とするため、年平均成長率11.82%で拡大すると予測されています。COMSOL Multiphysics 6.2は誘導加熱連成を追加し、Flow Scienceは金属鋳造の自由表面捕捉を改善し、対応可能なユースケースを拡大しました。

Saudi Aramcoなどの石油・ガスオペレーターは、化学反応と数値流体力学モジュールを統合したプロセスシミュレーションツインを展開した後、スループットが18%向上し、高精度フローソルバーの投資対効果を実証しました。半導体設計者は現在、原子論的フォノン輸送解析をパッケージレベルの数値流体力学にリンクさせ、IBMの2nmノードでプロトタイプのスピン数を50%削減しています。ジェネレーティブデザインエンジンが有限要素解析と数値流体力学を融合させてラティスを数時間で反復するにつれて、ベンダーはツールチェーンを単一ライセンスに統合しています。その結果生じる機能的重複により、両カテゴリーは引き続き成長しますが、マルチフィジックスは単一物理系の既存プレーヤーを犠牲にしてコンピュータ支援エンジニアリング市場の増分シェアを獲得しています。

展開形態別:ハイブリッド戦略がオンプレミスの制御とクラウドの弾力性を橋渡し

オンプレミスのインストールは2025年のコンピュータ支援エンジニアリング市場シェアの61.93%を占めました。これは、防衛主契約企業と自動車OEMがITARおよび企業秘密の保護を遵守しなければならないためです。しかし、クラウドベースのプラットフォームは、中小企業が50万米ドルのサーバー投資を不要にするトークンモデルを活用するにつれて、2031年までに年平均成長率11.02%で成長する見込みです。Rescaleのブローカー型スケジューリングは、ワークロードを最安値のリージョンにルーティングすることでジョブあたりのコストを削減し、SimScaleのブラウザインターフェースはローカルインストールのオーバーヘッドを排除しています。

Siemensは、ユーザーがIPに敏感な研究のためにローカルクラスターを維持しながら、ピーク時のキューをAWSまたはAzureにオフロードできるバーストライセンスを導入しました。日本の100億円の補助金は、従業員300人未満の企業のクラウドソルバー時間を60%増加させ、公的インセンティブが調達決定を左右できることを証明しました。予測期間を通じて、ハイブリッドフットプリントが主流となります。定常状態のワークロードはオンプレミスに留まり、設計実験とジェネレーティブ実行は弾力的にスケールします。この混合モデルは両展開タイプにわたってバランスの取れた成長を促進しますが、クラウドがコンピュータ支援エンジニアリング市場のより速く成長するスライスを獲得しています。

組織規模別:柔軟なトークンプールを通じて中小企業が勢いを増す

大企業は2025年の支出の68.92%を占め、トレーニング、優先サポート、および無制限のソルバーシートをバンドルした複数年の企業契約に支えられています。中小企業は、トークンベースのプラットフォームが参入障壁を下げるにつれて、年平均成長率11.51%を記録すると予測されています。シンガポールの企業クラウドイニシアチブは、対象企業のシミュレーションコストの60%を助成し、多国籍企業との能力格差を縮小する使用量の急増を引き起こしました。

AltairのユニットベースのHyperWorksは、購入者が物理ドメイン全体で100の消費可能トークンから始めることを可能にし、断続的なプロジェクト負荷にキャッシュフローを合わせています。スタートアップ企業は、専門家の介入なしに自動的にジオメトリをメッシュ化するブラウザネイティブのソルバーを好み、立ち上げ時間を数日に短縮しています。一方、コングロマリットは引き続き大幅なボリュームディスカウントを交渉し、社内の手法開発チームを維持し、規模の優位性を強化しています。それでも拡大する中小企業のユーザーベースは、コンピュータ支援エンジニアリング市場全体に幅をもたらし、ベンダーリスクをより多くのアカウントに分散させています。

エンドユーザー業種別:ヘルスケアが最も急成長するアプリケーションとして台頭

自動車は2025年のコンピュータ支援エンジニアリング市場において29.18%の市場シェアでトップとなり、電動化、衝突安全性、およびバッテリー熱暴走研究によって牽引されました。ヘルスケアは、米国食品医薬品局が医療機器開発ツールプログラムのもとで有限要素脊椎・関節モデルを認定したことを触媒として、年平均成長率12.47%で拡大すると予測されています。MaterialiseはMagicsに有限要素解析を組み込んで骨切削力を予測し、ASME V&V 40の更新が患者固有のインプラントの信頼性評価を導いています。

航空宇宙の採用は、米国連邦航空局諮問通達20-174および欧州航空安全機関CS-25改正第27号のもとで加速しており、機体メーカーがアイアンバードリグを検証済みデジタルツインに置き換えることを可能にしています。半導体、エネルギー、およびユーティリティのユーザーは、5nm未満の熱流束を制御し製油所効率を改善するためにマルチフィジックスの限界を押し広げています。米国およびオーストラリアの防衛プログラムは5,000万米ドル相当の極超音速流体構造連成研究に資金を提供し、商業セクターに波及するソルバーの進歩を促進しています。業種別採用の多様化は、自動車支出の景気循環的な変動のバランスを取り、コンピュータ支援エンジニアリング市場シェアの長期的な成長を支えています。

地域分析

北米は2025年の収益の32.96%を占め、全地域の中でコンピュータ支援エンジニアリング市場シェアが最大となりました。これは、航空宇宙主契約企業が米国連邦航空局諮問通達20-174を活用して高価なアイアンバード実験を検証済みデジタルツインに置き換えたためです。米国空軍研究所からの極超音速流体構造連成ツールに対する5,000万米ドルを超える契約がソルバーの採用をさらに後押ししました。カナダ国立研究評議会は自動車軽量化を支援するためにクラスターに新しいGPUノードを追加し、メキシコのティア1サプライヤーはOEMのバーチャル検証義務を満たすためにクラウドトークンを採用しました。

アジア太平洋地域は2031年までに年平均成長率11.92%で拡大し、他のすべての地域を上回り、予測期間中に最大の増分コンピュータ支援エンジニアリング市場規模を追加する見込みです。中小企業クラウドHPCに対する日本の100億円の補助金はソルバー時間を60%増加させ、富岳スーパーコンピューターは現在、産業プロジェクトごとに100万ノード時間の無料利用を提供しています。中国の2027年までに電気自動車の重量を10%削減するという義務が、国内OEM全体でAI支援ジェネレーティブデザインを推進しています。インドのI-STEMポータルは20,000人の研究者にCOMSOLへの無償アクセスを提供し、地域のマルチフィジックス技術格差の解消を支援しており、オーストラリアのAUKUSピラー2パートナーシップが防衛シミュレーション予算を促進しています。

欧州は欧州航空安全機関CS-25改正第27号の恩恵を受けており、疲労および損傷許容ケースのバーチャルテストを正当化し、機体メーカーが高精度ソルバーを中心に認証ロードマップを再調整するよう促しています。ドイツのフラウンホーファーKI-LaStプロジェクトは、AIラティスジェネレーターが人間のエンジニアが見落とす荷重経路を発見できることを示し、電気自動車シャシーの最適化を加速させています。中東の製油所はサステナビリティ主導のデジタルツインを採用しており、Saudi AramcoのYanbu複合施設はプロセス数値流体力学とリアルタイム制御を連成させた後、スループットが18%向上しました。南米の自動車クラスターはより厳しい排出規制に準拠するためにブラウザネイティブのソルバーに転換し、南アフリカの深部鉱山は換気数値流体力学をパイロット導入していますが、両地域はコンピュータ支援エンジニアリング市場において依然として比較的小さなシェアを占めています。

競合環境

ANSYS、Dassault Systèmes、およびSiemens Digital Industries Softwareはコンピュータ支援エンジニアリング市場の主要プレーヤーであり、合計でグローバル収益の50%台半ばと推定されるシェアを占めています。これらの企業は、前処理、ソルビング、および後処理機能を網羅する包括的なソフトウェアスイートを提供しています。この広範な機能性は切り替えコストを強化し、エンタープライズクライアントが代替ソリューションに移行することを困難にしています。

Siemensは2024年に106億米ドルのAltair買収を完了し、2026年1月にHyperWorksのXceleratorトークンプールへの統合を完了し、単一のライセンスバケットを通じた多分野最適化を可能にしました。Dassault Systèmesは、自動車サプライヤーの従量課金の変動性を抑制するためにトークン上限とロールオーバーを組み合わせたSIMULIA統合ライセンスで対抗しました。Ansysは2025年リリースにNVIDIA Modulusサロゲートモデルトレーニングを組み込み、ブラックウェルGPUファミリーは2.5倍の浮動小数点スループットを提供し、ジェネレーティブデザイン研究を数日から数時間に短縮しています。

チャレンジャーベンダーは下位からの競争を激化させています。SimScaleのブラウザ専用ソルバーはAIメッシュ精細化によりセットアップ時間を数分に短縮し、専任のコンピュータ支援エンジニアリングスタッフを持たない中小企業に響いています。Rescaleは自動リージョン入札によりシミュレーションあたりのコストを最大40%削減するマルチクラウドHPCをオーケストレーションしています。Prometechは粒子ベースの数値流体力学を製薬および食品加工に展開し、Hexagonのジェネレーティブデザインスタートアップへのマイノリティ出資はMSC Softwareスタックにトポロジー最適化の知的財産を追加しています。特許出願はAltairとPTCがCAD内に大規模言語モデルを組み込む競争をしていることを示しており、生体力学的検証を対象とするニッチプレーヤーはスタートアップに優しい価格でASME V&V 40の精度を達成することを目指しており、技術的差別化が規模だけでなく競争結果を形成し続けることを確実にしています。

コンピュータ支援エンジニアリング産業のリーダー企業

ANSYS Inc.

Dassault Systèmes SE

Siemens Digital Industries Software

Altair Engineering Inc.

Autodesk Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:SiemensがAltair HyperWorksのXceleratorへの統合を完了し、単一のトークンプールによる多分野最適化を可能にしました。

- 2025年11月:Dassault Systèmesがシンガポールおよびサンパウロに新たな3DEXPERIENCEデータセンターを開設し、地域ユーザーのレイテンシを最大40%削減しました。

- 2025年6月:SimScaleがメッシュ精細化を自動作成する基盤AIモデルを発表し、セットアップ時間を数時間から数分に短縮しました。

- 2025年3月:NVIDIAがブラックウェルプラットフォームをデビューさせ、Ansysが同時にリアルタイムサロゲートモデル向けのModulus統合を有効化しました。

コンピュータ支援エンジニアリング産業レポートのグローバルスコープ

コンピュータ支援エンジニアリング市場レポートは、コンポーネント(ソフトウェア、およびサービス)、ソフトウェアタイプ(有限要素解析、数値流体力学、マルチボディダイナミクス、最適化およびシミュレーション)、展開形態(オンプレミス、およびクラウドベース)、組織規模(大企業、および中小企業)、エンドユーザー業種(自動車、航空宇宙・防衛、電子・電気、産業機器、ヘルスケア、エネルギー・ユーティリティ、その他エンドユーザー業種)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| 有限要素解析 |

| 数値流体力学 |

| マルチボディダイナミクス |

| 最適化およびシミュレーション |

| オンプレミス |

| クラウドベース |

| 大企業 |

| 中小企業 |

| 自動車 |

| 航空宇宙・防衛 |

| 電子・電気 |

| 産業機器 |

| ヘルスケア |

| エネルギー・ユーティリティ |

| その他エンドユーザー業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他アフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| ソフトウェアタイプ別 | 有限要素解析 | |

| 数値流体力学 | ||

| マルチボディダイナミクス | ||

| 最適化およびシミュレーション | ||

| 展開形態別 | オンプレミス | |

| クラウドベース | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー業種別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 電子・電気 | ||

| 産業機器 | ||

| ヘルスケア | ||

| エネルギー・ユーティリティ | ||

| その他エンドユーザー業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

レポートで回答される主要な質問

2031年までのコンピュータ支援エンジニアリング市場の予測値は?

市場は2031年までに226億7,000万米ドルに達すると予測されています。

2031年までにコンピュータ支援エンジニアリングで最も速く成長する地域はどこですか?

アジア太平洋地域は年平均成長率11.92%で拡大し、他のすべての地域を上回ると予測されています。

マルチフィジックス数値流体力学が従来の有限要素解析を上回る勢いを持つ理由は何ですか?

5nm未満チップの熱的課題と製油所の最適化は、単一物理系の有限要素解析では対応できない緊密に連成された熱流体構造モデルを必要とします。

中小企業はどのようにして高いシミュレーションコストを克服していますか?

政府のクラウド補助金とトークンベースのライセンスにより、中小企業は大規模な設備投資なしにHPCリソースにアクセスできます。

最も高い成長が見込まれるエンドユーザーセクターはどこですか?

ヘルスケアが最も速く成長すると見込まれており、整形外科インプラントに対する米国食品医薬品局が支援する計算モデル認定経路が後押ししています。

最終更新日: