HRテック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 47.51 十億米ドル |

| 市場規模 (2031) | 77.74 十億米ドル |

| 成長率 (2026 - 2031) | 10.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

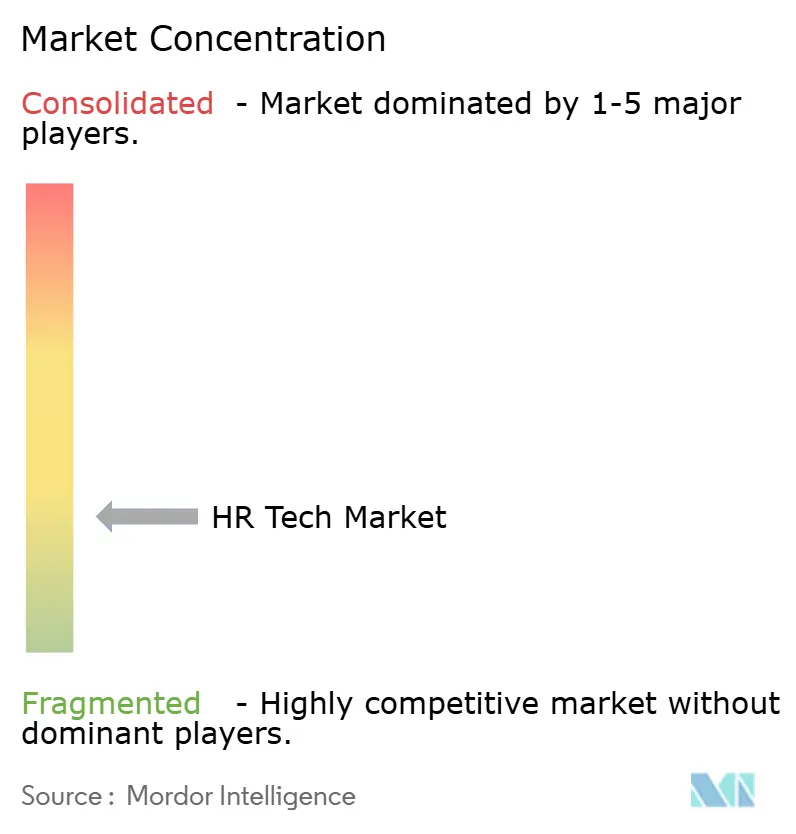

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHRテック市場分析

HRテック市場規模は、2025年の423億4,000万米ドル、2026年の475億1,000万米ドルから、2031年までに777億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率10.35%を記録すると予測されています。データ豊富なタレントインサイトへの強い需要、ESG開示義務の高まり、分散型ワークへの移行が、購買意思決定を基本的な自動化から高度な分析および生成AI機能へとシフトさせています。クラウドプラットフォームは展開サイクルを短縮し、欧州連合および米国の規制当局は人的資本指標を財務報告と同等のコンプライアンス水準に引き上げています。既存のHCMスイートは、グローバル給与コンプライアンス、メンタルヘルス福利厚生、社内スキルマーケットプレイスなど単一の課題に特化した垂直型スペシャリストからの圧力に直面しています。サイバーセキュリティへの精査がベンダー候補リストの最上位に位置するようになり、データスチュワードシップに対する取締役会レベルの関心の高まりが浮き彫りになっています。

主要レポートのポイント

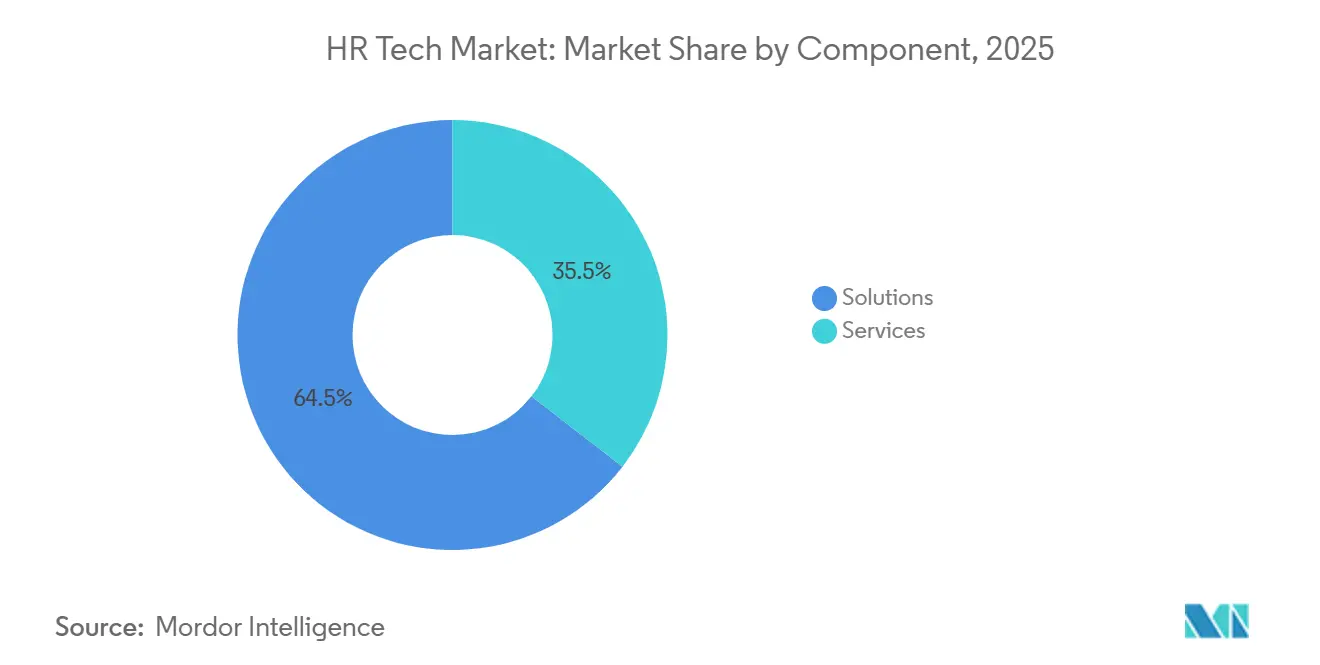

- コンポーネント別では、ソリューションが2025年に64.5%の収益シェアをリードし、2031年にかけて年平均成長率12.21%で拡大しています。

- 展開モード別では、クラウドプラットフォームが2025年にHRテック市場シェアの88.2%を占め、同セグメントは2031年にかけて年平均成長率12.56%で加速しています。

- 組織規模別では、大企業が2025年の支出の58.1%を占めていますが、中小企業は年平均成長率12.34%で最も速い成長を示しています。

- アプリケーション別では、給与管理が2025年のHRテック市場規模の26.2%を占め、従業員ウェルネスおよび福利厚生管理アプリケーションは2031年にかけて年平均成長率12.34%で拡大しています。

- エンドユーザー別では、ITおよび通信が2025年の収益の23.8%を占め、ヘルスケアおよびライフサイエンスは年平均成長率12.43%で成長しています。

- 地域別では、北米が2025年の収益の45.8%を占めていますが、アジア太平洋地域は2031年にかけて最高の地域別年平均成長率12.54%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHRテック市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スケーラビリティのためのクラウドベースHRプラットフォームへのシフト | 3.2% | グローバル、特に北米およびアジア太平洋地域で顕著 | 短期(2年以内) |

| HR機能のデジタルトランスフォーメーション | 2.8% | グローバル、北米および欧州が導入をリード | 中期(2〜4年) |

| AI主導の社内タレントマーケットプレイスおよびスキルプラットフォーム | 2.1% | 北米、アジア太平洋地域中核(インド、シンガポール)、欧州への波及 | 中期(2〜4年) |

| 自動化およびプロセス効率化への需要拡大 | 1.9% | グローバル、特に製造および小売セクターで顕著 | 短期(2年以内) |

| ESGおよび人的資本開示義務 | 1.5% | 欧州(CSRD)、北米(SEC提案)、アジア太平洋地域でも新興 | 長期(4年以上) |

| エンゲージメントツールを促進するハイブリッド・リモートワークモデル | 1.2% | 北米および欧州、アジア太平洋地域の都市部へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HR機能のデジタルトランスフォーメーション

企業はサプライチェーン水準のデータ規律を人材プロセスに拡張し、サイロ化されたスプレッドシートを予測的ワークフォース計画を支援する統合ダッシュボードに置き換えています。コアHCM、給与計算、パフォーマンスデータが、離職リスクやスキルギャップをリアルタイムで検知するアルゴリズムに供給され、生産性が低下する前にマネージャーがチームを再編成できるようになっています。資格認定やプロジェクト配置が頻繁に変わる技術集約型産業での導入が最も顕著です。ISO 30414フレームワークは、離職率、多様性、研修に関する共通指標セットを提供し、ベンダーと雇用主の双方を標準化された報告へと導いています[1]ISO、「ISO 30414:2018 人的資源管理」、iso.org 。主要プラットフォームはオープンAPIを公開し、HRデータを財務・サプライチェーンシステムと統合することで、上級管理職が迅速に行動できるクロスファンクショナル分析の基盤を構築しています。

AI主導の社内タレントマーケットプレイスおよびスキルプラットフォーム

機械学習モデルが検証済みスキルをオープンプロジェクトにマッピングし、従業員が緊急のビジネスニーズを満たしながら能力を磨く短期業務に応募するよう促します。Workdayは2025年にHiredScoreを買収することでこの機能を組み込み、早期導入企業は既存スタッフの迅速な再配置を報告しています。垂直型スペシャリストのEightfold AIは、社内候補者を優先することでクライアントの採用充足期間をおよそ3分の1短縮しています。スキルベースの配置は、外部採用コストを抑制したいコスト意識の高い雇用主と、会社を離れることなくキャリアの流動性を求める従業員の双方に訴求します。年功序列が昇進に大きく影響する国々では文化的規範が依然として普及を抑制していますが、実力主義的な昇進への緩やかなシフトが進行中です。

スケーラビリティのためのクラウドベースHRプラットフォームへのシフト

ハイブリッドワークは、給与計算、福利厚生、学習モジュールへのいつでもどこでもアクセスという要件を確立しました。SAP SuccessFactorsなどのベンダーは、2025年の顧客追加のほぼ5分の4がクラウド専用展開を選択したと報告しています[2]SAP、「人的資本管理」、sap.com。サブスクリプション経済は設備投資を不要にし、導入サイクルを短縮し、パッチ管理をベンダーに移管します。マルチクラウド戦略は規制の厳しい業界で一般的です。機密データはプライベートクラウドに保管し、規制の少ないワークロードはコスト効果を得るためにマルチテナントSaaSで実行されます。GustoのようなスタートアップはPay-as-you-growモデルを提示し、従業員1人あたり月額平均10米ドル未満で、リソースに制約のある中小企業の間で高度なHR機能を普及させています。

ESGおよび人的資本開示義務

欧州連合の企業サステナビリティ報告指令は、大企業に対して監査済み報告書に労働力構成、賃金の公平性、研修時間を文書化することを義務付け、HRデータを取締役会レベルの精査対象に引き上げています。同様の規則が米国証券取引委員会でも審議中です。これに対応して、主要スイートはダイバーシティ比率、自発的離職率、企業出張による排出量を集計するESGダッシュボードを標準搭載するようになっています。データガバナンスポリシーが一度組み込まれるとベンダー変更がコスト高かつリスクを伴うため、監査対応の証跡はプラットフォームの粘着性を高めます。中小・中堅企業は2028年まで段階的なコンプライアンス期日に直面しており、開示ワークフローに特化したHR分析モジュールに対して複数年にわたる成長機会が生まれています。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティへの懸念 | -1.8% | グローバル、特に欧州(GDPR)および北米(州法)で深刻 | 短期(2年以内) |

| 統合の複雑さとデータサイロ | -1.3% | グローバル、特にレガシーERPシステムを持つ企業で顕著 | 中期(2〜4年) |

| 高い初期コストと変更管理の障壁 | -0.9% | グローバル、特に中小企業および公共部門組織で顕著 | 中期(2〜4年) |

| ベンダー統合リスクとロックイン | -0.7% | 北米および欧州、ベンダー集中度が最も高い地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティへの懸念

HRデータベースは給与詳細、健康記録、パフォーマンス評価を保有しており、ランサムウェアの主要標的となっています。英国情報コミッショナーズオフィスは、2024年にHRシステムに関連する侵害が二桁増加したことを記録しています[3]英国情報コミッショナーズオフィス、「英国GDPRガイダンスおよびリソース」、ico.org.uk。GDPRおよび新しい米国州法は、ベンダーにデータポータビリティと詳細な同意の有効化を要求し、エンジニアリングの負担を増やし、機能リリースを遅らせています。調達チームはSOC 2 タイプIIおよびISO 27001認証を要求するようになり、小規模プロバイダーの参入障壁を事実上引き上げています。欧州連合では非コンプライアンスに対する罰金がグローバル収益の4%に達する可能性があり、多国籍企業はサービス契約にデータ居住条項を追加するよう促されています。

統合の複雑さとデータサイロ

多くの製造業者、病院、公共機関は、現代のAPI標準以前のERPバージョンを依然として稼働させています。そのためHRスイートは夜間バッチファイルを通じてインターフェースを取らなければならず、分析が遅延しITの人件費が膨らみます。ベンダーはプレビルドコネクタと統合マーケットプレイスを提供しています。Workdayは2025年に400以上の認定コネクタを投入し、UKGはiPaaS機能をワークフォース管理スイートに組み込みました。それでも、規制の厳しいセクターのカスタムワークフローは、プロジェクトのタイムラインを1年以上延ばし、新機能への予算を転用するカスタムブリッジを必要とすることが多いです。レガシーERP展開が終了するまで、統合の摩擦がHRテック市場のアップグレードペースを抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが機能の深化を拡大し、サービスは縮小

HRテック市場規模は2025年の収益の64.5%をソフトウェアソリューションに配分しており、このシェアは2031年にかけて年平均成長率12.21%で拡大しています。成長の中心は、クライアントが最小限の設定で給与計算、採用、分析、ウェルネスをオンに切り替えられるモジュール型SaaSアーキテクチャです。BambooHRとRipplingのセルフサービス展開ウィザードにより、顧客の7割が外部コンサルタントなしで稼働でき、新規導入者のコスト障壁が取り除かれています。タレントマーケットプレイスアルゴリズムや生成コンテンツエンジンなどのAIレイヤーのパイプラインが膨らみ、更新サイクルが活発に保たれています。

サービスは残りのシェアを占めていますが、プラットフォームベンダーが設定テンプレート、規制更新、ユーザー教育コンテンツを製品に直接組み込むにつれて成長が遅れています。アウトソーシングは複雑なグローバル給与計算や合併に伴うデータ統合において引き続き重要ですが、マージンは圧迫されています。導入パートナーは、ますます自動化されるトランザクション型の設定作業から、戦略的な変更管理エンゲージメントへとピボットしています。

展開モード別:クラウドの優位性が経済性を再構築

クラウドモデルは2025年にHRテック市場シェアの88.2%を支配し、2031年にかけて年平均成長率12.56%で急速に拡大しています。マルチテナントSaaSは四半期ごとのアップデートを提供し、複数の法域における新しい労働法や税表への迅速なコンプライアンスを確保します。例えばCeridianのDayforceは給与税の変更を自動適用し、顧客の手動メンテナンスサイクルを省力化しています。

オンプレミス展開は、厳格なデータ主権規則に直面する防衛、公共安全、および一部の金融機関で継続しています。ベンダーはプライベートクラウドおよびハイブリッドオプションで対応し、監査要件を満たしながらSaaS経済性を模倣しています。それでも、研究開発費は圧倒的にクラウドネイティブ機能に向けられており、展開モード間の機能格差は拡大し、クラウドサブスクリプションへの市場シフトを強化しています。

組織規模別:中小企業がバンドルSaaSの恩恵を受ける

大企業は依然として2025年の請求額の58.1%を生み出しており、主にWorkday、Oracle、SAPとの複数年グローバルHCM契約によるものです。統合オーバーヘッドの削減を目指すCIOの間で、ポイントソリューションを統合スイートに集約することが主要テーマとなっています。

しかし中小企業は、ベンダーが給与計算、福利厚生、ITプロビジョニングを1人あたりの単一料金に統合したオールインワンバンドルを提供するにつれて、最も強い年平均成長率12.34%を記録しています。GustoとBambooHRは、税金の源泉徴収と福利厚生登録を自動設定する当日オンボーディングを約束しています。低い初期コストと迅速な稼働開始日が、ITスタッフの少ないプロフェッショナルサービス企業、小売チェーン、ホスピタリティプロバイダーを引き付けています。エンタープライズグレードのHR機能の民主化は、HRテック市場に巨大なロングテール成長機会を解放します。

アプリケーション別:ウェルネスおよび福利厚生管理がコア給与計算の成長を上回る

給与計算は2025年に26.2%で最大の収益プールを維持しており、高い規制負担を反映しています。しかし従業員ウェルネスおよび福利厚生管理モジュールは、メンタルヘルスへの企業コミットメントを反映して年平均成長率12.34%で拡大しています。Oracleは2025年にサードパーティのメディテーションおよびセラピーアプリをスイートに統合し、従業員体験の定義を広げました。

Greenhouseなどの採用スイート内の生成AIツールは求人票や面接ガイドを作成し、採用担当者の業務負担を軽減しています。タレントマネジメントは、年次評価を継続的フィードバックが置き換えるにつれて、学習・パフォーマンスと融合しつつあります。ワークフォース管理アプリケーションは、リアルタイムのスケジューリングと残業予測を必要とするシフト主導のセクターで引き続き重要です。最後に、経営幹部が資本配分に適用するのと同じデータの厳密さを人材意思決定にも求めるようになり、分析モジュールが統合ダッシュボードへとユーザーを引き付けながら普及しています。

エンドユーザー別:ヘルスケアおよびライフサイエンスが成長をリード

ITおよび通信企業は2025年の支出の23.8%を占め、継続的なスキル開発を必要とする急速なイノベーションサイクルに牽引されています。しかしヘルスケアおよびライフサイエンスは、慢性的な看護師不足と厳格な資格追跡義務により、最高の年平均成長率12.43%を記録しています。UKGのAI主導のシフト入札オプティマイザーは、2025年に病院グループの残業をほぼ5分の1削減するのに貢献しました。

小売および電子商取引プラットフォームは、数週間以内に数百人の季節労働者をスクリーニングしてオンボーディングできる応募者追跡システムを重視しています。製造業者は、工場フロアデータと労働力の可用性を同期させ、計画外のダウンタイムを削減するワークフォース計画ツールを採用しています。公共部門および教育セグメントは調達の複雑さにより遅れていますが、政府がモダンな人材システムを必要とするデジタルサービスアジェンダを展開するにつれてクラウド導入が増加しています。

地域分析

北米は2025年の収益の45.8%を生み出し、米国の成熟した導入と、雇用主をリアルタイムの報酬分析へと促す州レベルの賃金透明性法に支えられています。カナダは州の労働法デジタル化を通じて地域合計を押し上げ、メキシコのニアショアリングブームは、マキラドーラの労働力プールを管理するために統合給与エンジンを展開する多国籍企業を引き付けています。

アジア太平洋地域は年平均成長率12.54%で最も成長の速い地域です。インドのデジタルインディアプログラム、中国の労働法近代化、国境を越えた給与相互運用性に関するASEAN指令が好ましい政策的背景を形成しています。Darwinboxはこの勢いを活かして2025年にユニコーン評価額に達し、東南アジア全域でローカライズされたコンプライアンスモジュールを展開しました。

欧州の見通しはGDPRの厳格さと企業サステナビリティ報告指令によって規定されています。ドイツ、フランス、英国がデータ居住規範を尊重するクラウド展開を労働者協議会が徐々に受け入れるにつれて購買活動をリードしています。中東およびアフリカでは、サウジアラビアとアラブ首長国連邦がビジョン2030のもとでHR近代化を加速させており、南アフリカ、ナイジェリア、エジプトは帯域幅と通貨の制約の中で初期段階のホットスポットを形成しています。

競合環境

HRテック市場は、上位5社であるWorkday、SAP、Oracle、ADP、UKGがグローバル収益の約35%を占め、ニッチなイノベーターに十分な余地を残しながら、中程度に分散した状態を維持しています。スイートベンダーは統合の摩擦を低減する統合データモデルを売り込み、ベストオブブリードプレイヤーはグローバル給与計算やタレントインテリジェンスなどの領域での機能の深さを誇示しています。WorkdayによるHiredScoreとEvisortの2025年買収は、AIモデルを顧客ワークフローに深く組み込み、スイッチングコストを引き上げるランドアンドエクスパンド戦術を示しています。

Eightfold AIやDeelなどのスペシャリストは、スキル推論や多国籍コントラクター支払いといった個別の課題を切り崩し、1つの部門に入り込んでから外部へと広がることが多いです。生成AI機能はテーブルステークスになりつつあります。SAPのJoulアシスタント、Ceridianの税務更新自動化、Oracleのウェルネスプラグインは、大規模言語モデルを日常的なHRアクションに変換する競争を示しています。サイバーセキュリティ認証は、かつては差別化要因でしたが、エンタープライズバイヤーがベンダースコアカードでデータガバナンスを引き上げるにつれて最低限の閾値となっています。

パートナーシップがエコシステムの境界を再描画しています。MicrosoftのVivaインテグレーションは既存のコラボレーションスイートにエンゲージメント分析を重ね、SalesforceはCRMデータを従業員体験モジュールに組み込み、HR、IT、収益プラットフォーム間の収束を示しています。その結果生まれた環境は、堅牢なドメイン専門知識を維持しながら円滑に相互運用できるベンダーに報酬をもたらします。

HRテック業界リーダー

ADP Inc.

Oracle

SAP HRソリューション(SAP HR)

UKG INC.

HI BOB INC.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Ceridianは500万人の従業員を対象に2,000億米ドル以上のグローバル給与計算を処理したと報告し、成長を自動コンプライアンス更新に帰しています。

- 2025年11月:Oracleは、サードパーティのメディテーション、セラピー、ファイナンシャルプランニングアプリを統合するメンタルヘルスおよびウェルネスモジュールを含むようにOracle MEプラットフォームを拡張しました。

- 2025年10月:Ripplingは150カ国のコントラクター支払いをカバーするようにグローバル給与エンジンを拡張し、税金の源泉徴収とコンプライアンスチェックを自動化しました。

- 2025年8月:Greenhouseは求人票の作成と面接質問の提案を行う生成AIツールを展開し、採用担当者の業務負担を3分の1削減しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、HRテクノロジー市場を、コアHR、給与計算、タレント獲得、パフォーマンス、学習、分析、ワークフォース管理ワークフローをデジタル化するパッケージソフトウェアおよび関連クラウドサービスへのグローバル総支出として定義しています。展開モデルはパブリッククラウド、プライベートクラウド、ハイブリッド、ライセンスオンプレミス環境にわたり、モデルはカレンダー年度中の新規ライセンス、サブスクリプション、および必須サポート更新から計上された収益を追跡します。

ハードウェア周辺機器、純粋なプロフェッショナルスタッフィングサービス、およびHR用途として販売されていないスタンドアロンのコラボレーションまたはERPモジュールはこのスコープ外です。

セグメンテーション概要

- コンポーネント別

- ソリューション

- コアHR・HCM

- 給与計算とコンプライアンス

- タレント獲得(ATS、CRM)

- タレント・パフォーマンス管理

- ワークフォース管理

- 学習・能力開発・学習管理システム

- 従業員体験・エンゲージメントプラットフォーム

- HR分析・ピープルインサイト

- サービス

- HRアウトソーシング(BPO)

- 導入と統合

- マネージドおよびサポートサービス

- コンサルティングおよびアドバイザリー

- ソリューション

- 展開モード別

- クラウド(SaaS、PaaS、ハイブリッド)

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- アプリケーション別

- 給与管理

- タレントマネジメント

- 採用およびATS

- ワークフォース管理

- パフォーマンスおよびエンゲージメント

- 学習・能力開発

- 分析とレポーティング

- 従業員ウェルネスおよび福利厚生管理

- エンドユーザー別

- BFSI

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 公共部門および教育

- 製造

- 小売および電子商取引

- ホスピタリティおよび観光

- プロフェッショナルサービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のHRソフトウェアプロダクトマネージャー、導入パートナー、最高人事責任者との構造化インタビューを実施しました。これらの対話は導入の前提、平均契約金額、クラウド移行タイムラインを検証し、モデル変数を精緻化してデスク調査の結果を調整するのに役立てました。

デスク調査

国際労働機関、国連コムトレード、雇用者数、平均賃金、ICT支出を公開する各国統計ポータルなどの機関からのオープン統計を収集することから始めました。HR Open Standards Consortium、SHRM、ユーロスタットのICT調査などの業界団体は企業規模別の導入比率を提供し、EDGARおよび地域登記所の企業申告は製品収益の内訳と価格の手がかりを明らかにしました。サブスクリプションデータベース、ベンダー財務のD&B Hooversとディールトラッカーのダウジョーンズファクティバは、成長の物語を相互確認するのに役立ちました。このリストは例示的なものであり、データ収集と明確化を支えた多くの追加の公開および独自文書があります。

市場規模推計と予測

雇用とICT支出プールをスケールし、HRソフトウェア普及率を適用し、平均サブスクリプション価格トレンドを調整するトップダウン構築を使用しています。一部のボトムアップチェック、サプライヤーチャネルの読み取りとサンプリングされた価格×シート数が較正に役立てられています。主要なモデルレバーには、グローバル従業員数の成長、クラウドHRスイートを稼働させている企業の割合、従業員1人あたりの平均サブスクリプション料金、導入コストデフレーター、規制報告義務、AI主導のアップセルプレミアムが含まれます。多変量回帰がこれらのドライバーを過去のベンダー収益パターンに結びつけ、ARIMAオーバーレイが5年間の軌跡を予測します。ベンダー開示のデータギャップは、専門家との対話を通じて検証されたピア平均を補間することで補われています。

データ検証と更新サイクル

アウトプットは独立した支出トラッカーと四半期決算シグナルに対して分散テストを通過します。上級レビュアーが承認前に異常を精査します。データセットは毎年更新され、大規模な買収、規制の変化、または価格ショックが発生した際には暫定的な調整が行われるため、クライアントは常に最新の見解を受け取ることができます。

Mordorのベースラインが精査に耐える理由

異なる出版社からの推計は、各社が独自のセグメントミックス、価格前提、更新サイクルを選択するため、しばしば乖離します。

主要なギャップドライバーには、サービス収益が含まれているかどうか、クラウド価格侵食の扱い方、ベースラインとして選択された年が含まれます。Mordorのモデルはスコープを早期に固定し、野心的なベンダー目標よりも地域の導入証拠を重視し、購買力平価で通貨換算をリセットすることで、他で見られる極端な値を緩和します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 425億米ドル(2025年) | ||

| 401億米ドル(2024年) | グローバルコンサルタンシーA | 学習プラットフォームを除外、固定為替レートを使用 |

| 389億9,900万米ドル(2025年) | 業界協会B | サービス収益とハイブリッド展開を省略 |

| 404億5,000万米ドル(2024年) | 地域コンサルタンシーC | ベンダーのクロスチェックなしに一律9%の年平均成長率を適用 |

要約すると、当社の厳格な変数選択と年次の現実確認により、意思決定者は明確なワークフォースおよび価格指標に遡ることができる、バランスのとれた透明性の高いベースラインを得ることができます。

レポートで回答される主要な質問

2026年のHRテック市場規模はどのくらいですか?

HRテック市場規模は2026年に477億5,100万米ドルに達し、2031年にかけて年平均成長率10.35%で成長すると予測されています。

HRテック内で最も速く成長している展開モデルはどれですか?

クラウドプラットフォームが成長曲線をリードし、2025年の収益の88.2%を占め、年平均成長率12.56%で拡大しています。

HRシステムでウェルネスモジュールが急速に拡大しているのはなぜですか?

雇用主がメンタルヘルスサポートを中核的な定着ツールと見なしており、ウェルネスおよび福利厚生管理アプリケーションの年平均成長率12.34%を牽引しています。

HRテクノロジー導入において最も高い成長率を示している地域はどこですか?

アジア太平洋地域が年平均成長率12.54%で最も速い地域拡大を記録しており、デジタル政府イニシアチブと労働法近代化に牽引されています。

最終更新日: