米国マーケティングアナリティクス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

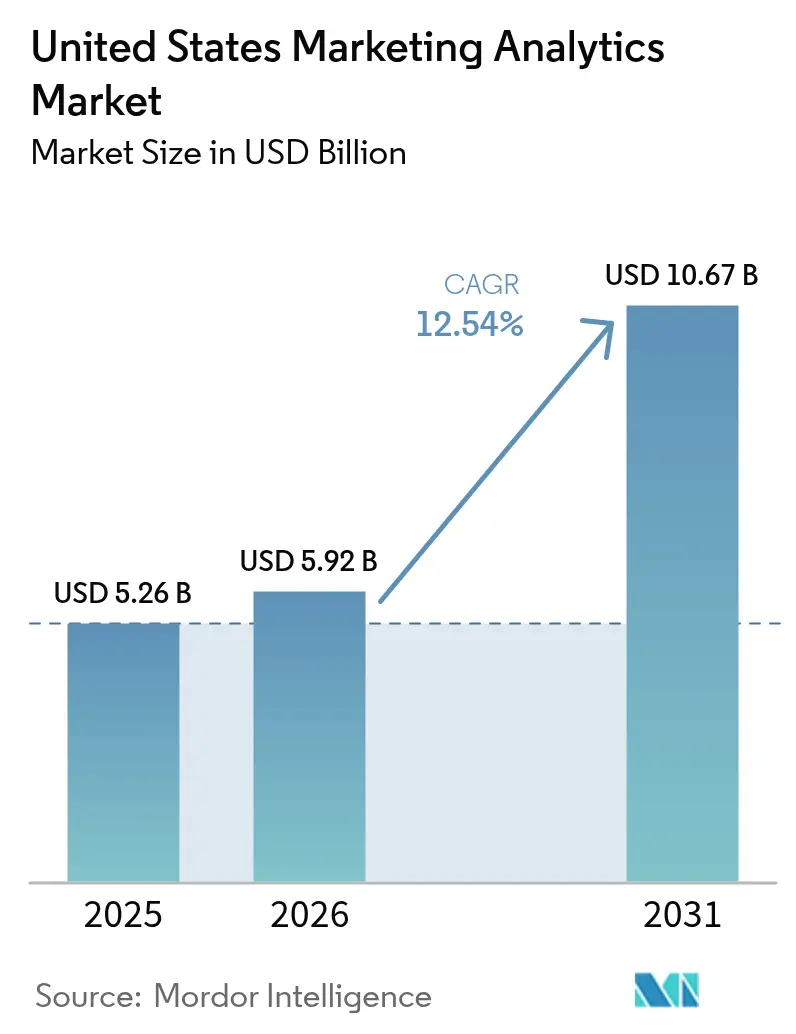

| 基準年の市場規模 (2025) | 5.26 十億米ドル |

| 市場規模 (2026) | 5.92 十億米ドル |

| 市場規模 (2031) | 10.67 十億米ドル |

| 成長率 (2026 - 2031) | 12.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国マーケティングアナリティクス市場分析

米国マーケティングアナリティクス市場規模は2025年に52億6,000万米ドルと評価され、2026年の59億2,000万米ドルから2031年までに106億7,000万米ドルに達すると推計され、予測期間(2026年〜2031年)における年平均成長率(CAGR)は12.54%となっています。この拡大は、企業がデジタルおよびオフラインチャネルにわたる支出のすべてを結びつけるデータに基づくアトリビューションへと、直感主導のキャンペーンから移行していることに起因しています。需要は、クラウド移行の加速、州レベルのプライバシー法規制への対応としてのファーストパーティデータ戦略の強化、そしてコンバージョン率を向上させながら消費者の同意シグナルを尊重するリアルタイムパーソナライゼーションエンジンの活用拡大によって強化されています。[1]インタラクティブ広告局、「2024年向けファーストパーティデータ戦略」、iab.com 既存大手がマーケティングスイートに生成AIを組み込み、プロダクトアナリティクスの専門企業が従量課金制を通じてミッドマーケット購買層に働きかけるにつれ、ベンダー間の競争は激化しています。一方で、人材不足と断片化したプライバシー規制の状況が、個人レベルの記録を公開することなく集計インサイトを引き出すデータ準備の自動化とプライバシー保護技術の採用をプラットフォームに求める圧力となっています。

主要レポートのポイント

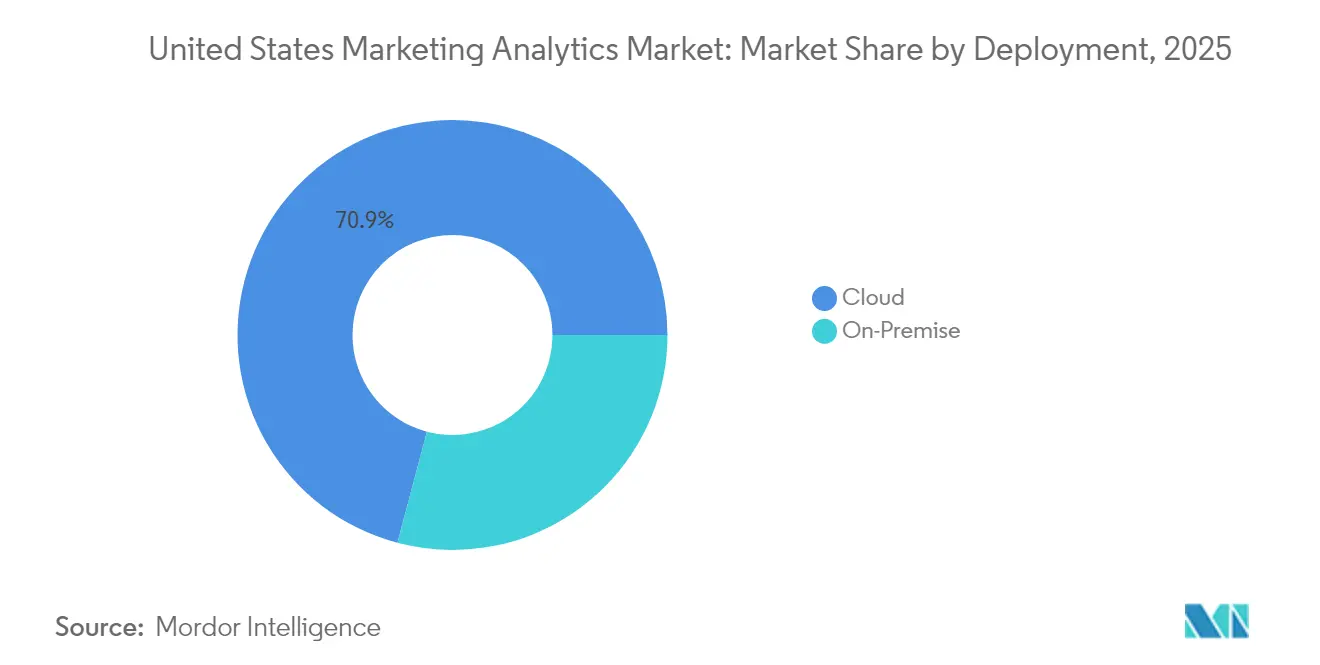

- 展開形態別では、クラウドが2025年に米国マーケティングアナリティクス市場シェアの70.88%を占め、このセグメントは2031年にかけて年平均成長率(CAGR)13.74%で拡大しています。

- アナリティクスタイプ別では、予測分析が2025年の米国マーケティングアナリティクス市場規模の34.35%のシェアを保持し、処方的分析は2031年にかけて年平均成長率(CAGR)13.28%で拡大すると予測されています。

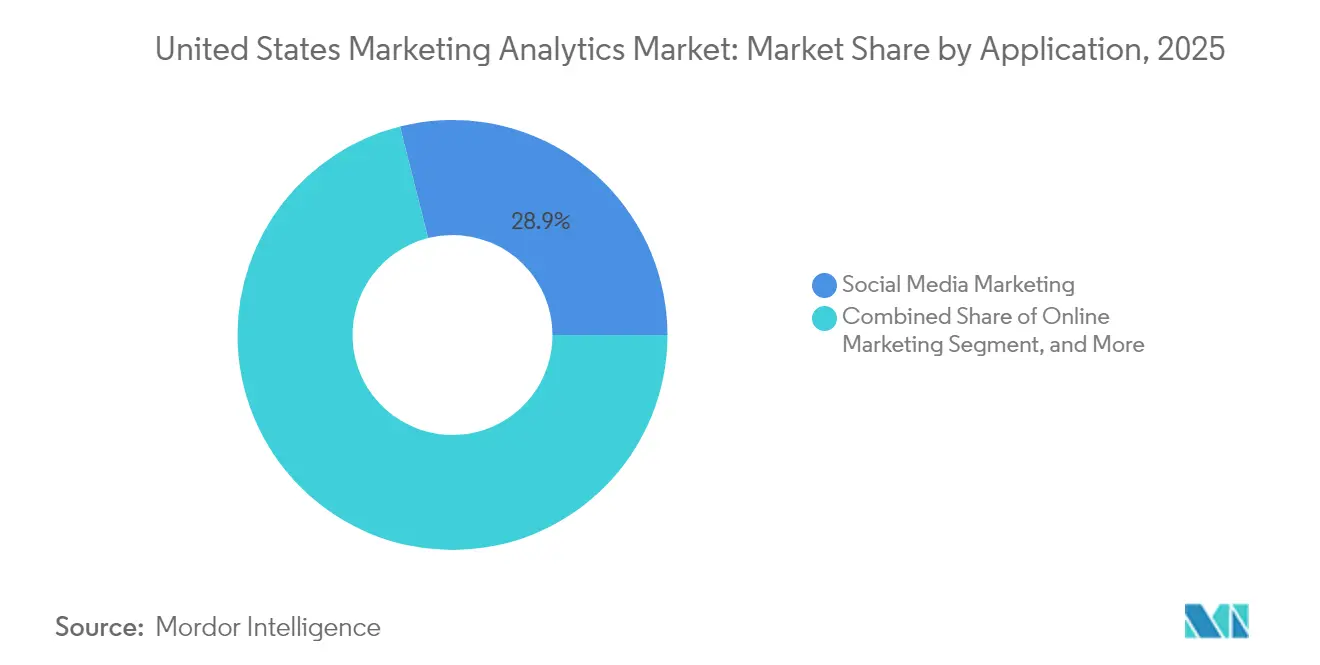

- アプリケーション別では、ソーシャルメディアアナリティクスが2025年の支出の28.93%を占め、2031年にかけて年平均成長率(CAGR)12.98%で成長しています。

- エンドユーザー別では、小売が2025年の収益シェア22.19%でトップであり、医療は2031年にかけて最も高い予測年平均成長率(CAGR)13.12%を記録しています。

- Adobe、Salesforce、Microsoft、Oracle、およびIBMは合わせて中程度のシェアを保有しており、AmplitudeやMixpanelなどの専門企業が価格重視のミッドマーケット需要を取り込む余地が残っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国マーケティングアナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 効果的なROI実現に向けたマーケティング予算活用ニーズの増大 | +2.8% | 全国的、特に北東部の金融サービスおよび西海岸のテクノロジーハブに集中 | 中期(2〜4年) |

| クラウドテクノロジーおよびビッグデータの採用 | +3.2% | 全国的、特に南部の小売回廊および中西部の製造業クラスターでの採用加速 | 短期(2年以内) |

| ソーシャルメディアチャネルの普及 | +2.1% | 全国的、西海岸および北東部の都市市場で最も顕著 | 短期(2年以内) |

| ファーストパーティデータ戦略への規制的注目の高まり | +1.9% | 全国的、カリフォルニア州、バージニア州、コロラド州が早期採用をリード | 中期(2〜4年) |

| リアルタイムパーソナライゼーションエンジンへの移行加速 | +2.3% | 全国的、電子商取引および旅行分野での初期成果 | 短期(2年以内) |

| プライバシー保護型アナリティクスフレームワークの台頭 | +1.2% | 全国的、医療および金融サービスでのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

効果的なROI実現に向けたマーケティング予算活用ニーズの増大

取締役会が裁量的支出を精査するにつれ、最高マーケティング責任者(CMO)はあらゆるキャンペーンが収益に直接貢献していることを証明することを求められています。デューク大学CMOサーベイによると、2024年秋においてマーケティングテクノロジーの活用率は40%未満に留まり、予算は企業収益の9.1%で安定していたことが示されており、投資と実現された価値との間の乖離が浮き彫りになっています。[2]クリスティン・ムーアマン、「CMOサーベイ結果:2024年秋」、cmosurvey.org 広告、CRM、コマースプラットフォームからのデータを統合する統一ダッシュボードがサイロ化されたポイントソリューションに取って代わり、マルチタッチアトリビューションおよびライフタイムバリューモデリングを可能にしています。ノーコードコネクターを提供するベンダーは実装期間を四半期から数週間に短縮し、非技術系チームでも高度なアナリティクスを利用できるようにしています。広告費用対効果(ROAS)が主要指標となるにつれ、アナリティクスを実用化した企業はより迅速な予算承認サイクルと高いキャンペーン実行速度を経験しています。

クラウドテクノロジーおよびビッグデータの採用

弾力的なクラウドインフラストラクチャはマーケティングテクノロジーのワークロードにおけるデフォルトとなっており、2024年には企業の71%が少なくとも1つのマーケティングアナリティクスプロセスをクラウドに移行し、2023年の58%から増加しています。クラウドデータレイクはウェブ、モバイル、および販売時点情報管理(POS)イベントのストリーミングデータを取り込み、機械学習モデルを実行してリアルタイムでマイクロセグメントを生成します。SnowflakeとAdobe Experience Platformの統合などのパートナーシップにより、ストレージを複製することなくファーストパーティデータのアクティベーションが可能となり、レイテンシの削減とコスト削減が実現されています。Apache Sparkなどのオープンソースエンジンが増分処理を担い、プロファイルの更新が夜間バッチではなく数秒以内に完了するようになっています。これらのアーキテクチャ上の進歩は、アジャイルな実験とより迅速なフィードバックループへと転換されています。

ソーシャルメディアチャネルの普及

TikTok、Meta、およびLinkedInのクローズドループアプリケーション・プログラミング・インターフェース(API)はブラウザクッキーを経由せず、決定論的アトリビューションを提供することで、ソーシャルメディア支出に対するマーケターの信頼を回復しています。ショートフォーム動画やインフルエンサーコラボレーションが成熟するにつれ、ブランドはリーチ、エンゲージメント、およびコンバージョンをカバーする詳細な指標を必要としています。サーバーサイドのイベント送信は、ユーザーがトラッキングスクリプトをブロックしている場合でもマッチ率を向上させ、広告主がほぼリアルタイムでクリエイティブのバリエーションを最適化することを可能にしています。成長するクリエイターエコノミーは、企業がプラットフォームデータとファーストパーティの顧客識別子を統合することをさらに促進し、適応可能なアナリティクスパイプラインへの需要を深めています。

ファーストパーティデータ戦略への規制的注目の高まり

2024年までに19の州が消費者データに関する法律を制定しており、それぞれが異なる同意、削除、およびオプトアウトの規則を義務付けています。カリフォルニア州プライバシー権法はブラウザベースのオプトアウトシグナルへの対応を義務付けており、管轄の境界を尊重するサーバー間データパイプラインの構築を余儀なくさせています。その結果、米国の広告主の68%が2024年にファーストパーティデータインフラへの投資を優先し、同意管理、アイデンティティ解決、および顧客データプラットフォームへの投資を行っています。CRM、コマース、およびサービスインタラクションを統合するブランドは、より高いマッチ率を実現し、コンプライアンスを維持しながらオーディエンスのアドレサビリティを向上させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 実装コストの高さとシステム統合上の問題 | -1.8% | 全国的、レガシーインフラを抱えるミッドマーケット企業で深刻 | 短期(2年以内) |

| 機能豊富なオープンソースツールの利用可能性 | -0.9% | 全国的、テクノロジーおよびスタートアップ分野に集中 | 中期(2〜4年) |

| 州レベルの消費者データ保護法の強化 | -1.4% | 全国的、カリフォルニア州、バージニア州、コロラド州、コネチカット州、ユタ州がリード | 中期(2〜4年) |

| 高度なアナリティクスおよびデータエンジニアリング分野における人材不足 | -1.6% | 全国的、中西部および南部地域で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

実装コストの高さとシステム統合上の問題

フルスタックのアナリティクスソリューションの導入には、ソフトウェアライセンス、クラウドリソース、データエンジニアリング、および変更管理が必要です。ミッドマーケット企業はしばしば90以上のマーケティングアプリケーションを管理しており、断片化したスキーマと重複する顧客識別子が統合に必要な工数を増大させています。データ量の急増に伴いクラウド支出が予測を上回る場合もあり、財務チームが総所有コスト(TCO)の再検討を迫られることがあります。ベンダーは現在、バンドルされたマネージドサービス、従量課金制、および事前構築済みコネクターで対応していますが、初期の導入負荷はリソースの制約がある購買者のインサイト獲得までの時間を依然として遅らせています。

州レベルの消費者データ保護法の強化

連邦プライバシー法制の不在により、「販売」、「共有」、「ターゲット広告」を州ごとに異なる形で定義する規則の寄せ集めが生まれています。企業はユーザーの所在地に基づいて固有の同意フローを発動する管轄ロジックを組み込む必要があり、エンジニアリングの複雑さとコンプライアンスリスクが増大しています。ベンダーのデータ利用を監査し、30日以内に削除要求に応じる必要性が運用上のオーバーヘッドを増やしています。プラットフォームは現在、オーディエンスアクティベーションに同意チェックを組み込んでいますが、オプトアウトユーザーの記録を抑制することでリーチ可能なオーディエンスサイズが縮小し、クロスチャネル測定の精度が損なわれる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドインフラストラクチャがリードを拡大

クラウド展開における米国マーケティングアナリティクス市場規模は2025年に37億3,000万米ドルであり、年平均成長率(CAGR)13.74%で上昇すると予測されており、オンプレミスの代替手段に対する優位性が確固たるものとなっています。クラウドは2025年の米国マーケティングアナリティクス市場シェアの70.88%を獲得しており、弾力的なキャパシティ、自動的な機能リリース、および使用量ベースの課金に対する企業の選好を反映しています。ハードウェア更新サイクルおよびデータセンターのオーバーヘッドからのコスト回避が、さらにインフラストラクチャー・アズ・ア・サービスへの投資を促しています。

主要プロバイダーは現在、HIPAA適合環境、FedRAMP認可、およびSOC 2 タイプII証明を提供しており、コンプライアンスチームが規制対象ワークロードを移行する際の信頼性を高めています。高度に規制された分野でも、機密データをオンプレミスに保持しつつ、コンピュート集約型のアナリティクスをクラウドにオフロードするハイブリッドアーキテクチャの試験導入が進んでいます。同一環境内に組み込まれた機械学習サービスはデータ移動コストを削減しモデル展開を加速させており、データサイエンスの人材を確保できないミッドマーケット企業に響く利点となっています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

アナリティクスタイプ別:処方的モデルが前面に登場

予測分析は2025年に18億1,000万米ドルで米国マーケティングアナリティクス市場規模の最大シェア(2025年に34.35%)を維持しています。しかし、処方的分析は年平均成長率(CAGR)13.28%で拡大しており、インサイトとアクティベーションの間のギャップを埋める自動化されたネクストベストアクション推奨へのマーケターの期待を反映しています。処方的エンジンは送信時間、オファー値、およびクリエイティブのバリエーションの順列を評価し、リアルタイムで最も高い成果をもたらすアクションを実行します。

クラウドプラットフォームに組み込まれたAutoMLツールはフィーチャーエンジニアリングとモデルチューニングを自動化し、データサイエンスのリソースが限られているチームへのアクセスを民主化しています。診断的分析および記述的分析は経営陣向けレポーティングの基本として残っていますが、その事後的な性質は戦略的なインパクトを限定しています。アルゴリズムによる意思決定が日常業務に浸透するにつれ、説明可能性と偏りのレビューに関するガバナンスプロセスが標準化されつつあり、特に金融サービスおよび医療の用途においてその傾向が顕著です。

アプリケーション別:ソーシャルメディアアナリティクスが二桁成長を持続

ソーシャルメディアアナリティクスは2025年に米国マーケティングアナリティクス市場規模の15億2,000万米ドルを占め、2031年にかけて年平均成長率(CAGR)12.98%で推移する見通しです。Meta、TikTok、およびLinkedLinkedInのクローズドループAPIにより、ハッシュ化されたファーストパーティ識別子をサーバーサイドで送信することが可能となり、クッキーがブロックされている場合でもマッチ精度が向上しています。ポストプライバシー時代の計測に自信を持ったブランドは、インフルエンサーコラボレーションおよびショートフォーム動画広告に向けて予算を再配分しています。

電子メールアナリティクスは、開封率およびクリック率を向上させる予測的な送信時間最適化とコンテンツ推奨によって緊密に追随しています。オーガニック検索とソートリーダーシップパフォーマンスに焦点を当てたコンテンツマーケティングアナリティクスは、自然言語処理を活用してセンチメントとトピックの共鳴を測定しています。店舗訪問とデジタル露出を結びつけるオフライン計測がオムニチャネル小売において注目を集めていますが、州のプライバシー規則が特定の位置情報ベースの手法を制約しており、同意を前提としたデータ収集の普及を促進しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー別:医療が加速し、小売が首位を維持

小売は2025年の米国マーケティングアナリティクス市場シェアの22.19%を占め、アナリティクスを活用して獲得コストを削減し、ウェブ、モバイル、および店舗のタッチポイント全体でプロモーションを同期させています。医療は絶対的な規模では小さいものの、プロバイダーが行動データの生成に適した患者ポータルおよびテレヘルスプラットフォームを活用していることから、年平均成長率(CAGR)13.12%という最も高い成長率を記録しています。HIPAA規則は厳格な同意と匿名化を要求しているため、ベンダーは保護された医療情報を安全なエンクレーブに分離する設定トグルを提供しています。

銀行・金融サービス・保険(BFSI)企業はアナリティクスを採用してクレジットカード獲得および預金成長を強化していますが、コンプライアンスチームは公平貸付遵守のためにアルゴリズムを審査しています。教育、製造業、および旅行はそれぞれアナリティクスを活用して入学ファネル、パートナープログラム、および動的価格設定を改善しています。クロスバーティカルな勢いは、米国マーケティングアナリティクス市場がデジタルネイティブな先駆者を超えてその基盤を広げ続けていることを示しています。

地理的分析

西海岸の州は、カリフォルニア州およびワシントン州におけるテクノロジー企業本社の集積により、採用においてリードしています。カリフォルニア州消費者プライバシー法への早期対応が企業に対しクッキーレス計測における競争上の優位性を与え、ファーストパーティデータフレームワークの開発を先行させました。AmplitudeやMixpanelなどのプロダクトアナリティクスベンダーはここで事業を展開し、詳細なファネルインサイトを必要とするサービスとしてのソフトウェア(SaaS)企業にサービスを提供しています。

北東部がこれに続き、ニューヨークの銀行、保険、および医療システムの集積がその牽引役となっています。金融機関はアルゴリズムによる決定を監査しデータ系譜を記録する同意対応アナリティクスを導入し、検査当局の期待に応えています。ボストン地区の病院はHIPAAを尊重しながら予約リマインダーやウェルネスコンテンツをパーソナライズするエンゲージメントプラットフォームを活用しています。

テキサス州およびジョージア州に本社を置く小売チェーンが店舗と電子商取引のデータストリームを統合するにつれ、南部および中西部の企業も投資を加速させています。イリノイ州およびオハイオ州の製造業クラスターはチャネルパートナーアナリティクスを統合して代理店需要を予測していますが、沿岸部のハブと比較すると人材不足が採用を遅らせています。バージニア州、コロラド州、およびユタ州などの州は独自のプライバシー規定を施行しており、全国的に事業を展開する企業はコンプライアンス違反を避けるためにすべての地域で最も厳格なプロトコルを実施することを余儀なくされています。

競争環境

米国マーケティングアナリティクス市場は確立されたプラットフォームベンダーと機動力の高い専門企業のバランスで成り立っています。Adobe、Salesforce、Microsoft、Oracle、およびIBMは既存のCRM、コマース、およびコンテンツポートフォリオにアナリティクスモジュールをクロスセルし、グローバルブランドの調達を簡素化しています。MicrosoftのCopilotはマーケターが自然言語でセグメントを作成することを可能にし、AdobeのGenStudioはブランド基準に準拠したクリエイティブアセットを自動生成します。

ミッドマーケットのシェアはAmplitude、Mixpanel、およびHeapなどの従量課金制専門企業にシフトしています。これらのイベント中心のデータモデルは、ユーザージャーニーがウェブまたはモバイルアプリケーション内で展開されるデジタルプロダクトにおいて優れた性能を発揮します。ノーコードアナリティクスは障壁を低下させ、プロダクトマネージャーがSQLなしでコホート分析を実行できるようにしています。しかし、エンタープライズ購買者は機能の深さ、グローバルサポート、およびガバナンスに関する懸念とこれらのメリットを比較検討しています。

プライバシー保護型アナリティクスにおいてホワイトスペースの機会が浮上しています。差分プライバシーおよびフェデレーテッドラーニングなどの技術はまだ初期段階にありますが、生データの交換なしに準拠したクロスブランドインサイトを提供することが期待されています。ベンダーはまた、アドネットワークおよび電子メールサービスにインサイトを自動プッシュするローコードオーケストレーションの組み込みを競っており、エンジニアリングリソースが不足するマーケターにとって重要な機能です。人材不足が続く中、展開の容易さと自動化されたモデルメンテナンスが、リーダーと遅れをとる企業を区別する要素となっていきます。

米国マーケティングアナリティクス産業のリーダー企業

IBM Corporation

Microsoft Corporation

Oracle Corporation

Salesforce Inc.

Adobe Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:MicrosoftはDynamics 365 Customer Insights内で電子メールキャンペーンのテスト仮説を自動生成するCopilot AIを有効化しました。

- 2024年10月:MicrosoftはDynamics 365内のCopilot AI機能を拡張し、自然言語によるセグメント作成とジャーニーオーケストレーションを可能にしました。

- 2024年9月:SalesforceはData Cloudと統合されたAIエージェントプラットフォームであるAgentforceを発表し、マルチステップのマーケティングワークフローを自動化しました。

- 2024年6月:AdobeはGenStudioを導入しました。これはブランドコンプライアンスを確保しながら電子メールコピー、ソーシャルメディア投稿、およびディスプレイ広告の下書きを作成する生成AIアプリケーションです。

米国マーケティングアナリティクス市場レポートのスコープ

マーケティングアナリティクスソフトウェアは、トラフィック、リード、および売上に関するデータの追跡を企業に支援します。マーケティングアナリティクスの導入は、ソーシャルメディア対ブログ対電子メールマーケティングなど、様々な運用媒体の比較を可能にします。これらのアナリティクスはまた、特定のチャネルが直面する困難の診断と、バックグラウンドを改善するために必要な戦術的ステップの特定を支援します。

米国マーケティングアナリティクス市場レポートは、展開形態(クラウドおよびオンプレミス)、アナリティクスタイプ(記述的分析、診断的分析、予測分析、および処方的分析)、アプリケーション(オンラインマーケティング、電子メールマーケティング、コンテンツマーケティング、ソーシャルメディアマーケティング、およびその他のアプリケーション)、エンドユーザー(小売、銀行・金融サービス・保険、教育、医療、製造業、旅行・ホスピタリティ、およびその他のエンドユーザー)、および地域(北東部、中西部、南部、および西部)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| クラウド |

| オンプレミス |

| 記述的分析 |

| 診断的分析 |

| 予測分析 |

| 処方的分析 |

| オンラインマーケティング |

| 電子メールマーケティング |

| コンテンツマーケティング |

| ソーシャルメディアマーケティング |

| その他のアプリケーション |

| 小売 |

| 銀行・金融サービス・保険 |

| 教育 |

| 医療 |

| 製造業 |

| 旅行・ホスピタリティ |

| その他のエンドユーザー |

| 展開形態別 | クラウド |

| オンプレミス | |

| アナリティクスタイプ別 | 記述的分析 |

| 診断的分析 | |

| 予測分析 | |

| 処方的分析 | |

| アプリケーション別 | オンラインマーケティング |

| 電子メールマーケティング | |

| コンテンツマーケティング | |

| ソーシャルメディアマーケティング | |

| その他のアプリケーション | |

| エンドユーザー別 | 小売 |

| 銀行・金融サービス・保険 | |

| 教育 | |

| 医療 | |

| 製造業 | |

| 旅行・ホスピタリティ | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2026年における米国マーケティングアナリティクス市場の規模はいくらでしたか?

59億2,000万米ドルに達し、年平均成長率(CAGR)12.54%で2031年までに106億7,000万米ドルに達すると予測されています。

どの展開モデルが支出をリードしていますか?

クラウド展開が2025年に70.88%のシェアでリードしており、企業がオンプレミスのスタックからの移行を進める中で年平均成長率(CAGR)13.74%で拡大しています。

どのアプリケーション分野が最も急速に拡大していますか?

ソーシャルメディアアナリティクスは、プラットフォームが正確なアトリビューションのためにサーバーサイドAPIを提供していることから、年平均成長率(CAGR)12.98%で成長しています。

なぜ医療が最も急速に成長している分野なのですか?

患者ポータルおよびテレヘルスが豊富な行動データを生成しており、ベンダーがHIPAA対応ソリューションを提供していることから、医療は年平均成長率(CAGR)13.12%を達成しています。

州のプライバシー法はアナリティクス戦略にどのような影響を与えていますか?

19の法律の寄せ集めにより、企業はコンプライアンスを維持するためにファーストパーティデータフレームワークおよび同意管理システムを採用することを余儀なくされています。

AIはベンダーの差別化においてどのような役割を果たしていますか?

主要プラットフォームは生成AIおよび処方的AIを組み込み、コンテンツ作成、セグメンテーション、およびネクストベストアクションオーケストレーションを自動化することで、手作業を削減しています。

最終更新日: