米国不動産管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

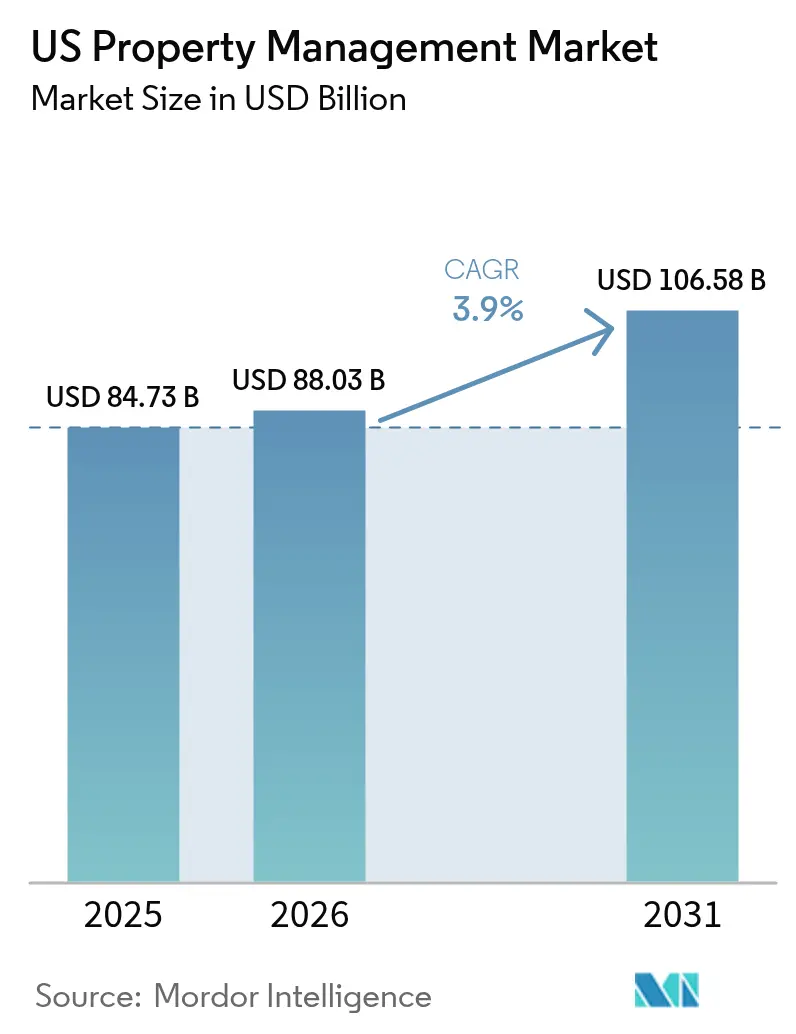

| 基準年の市場規模 (2025) | 84.73 十億米ドル |

| 市場規模 (2026) | 88.03 十億米ドル |

| 市場規模 (2031) | 106.58 十億米ドル |

| 成長率 (2026 - 2031) | 3.90% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国不動産管理市場分析

米国不動産管理サービス市場規模は2025年に847.3億米ドルと評価され、2026年の880.3億米ドルから予測期間(2026〜2031年)中に年平均成長率(CAGR)3.9%で成長し、2031年までに1,065.8億米ドルに達すると推定されています。成長の背景には、堅調な賃貸需要、一戸建て・集合住宅双方における機関投資家の所有拡大、およびプレミアムオフィスビルにおけるリーシング活動の再活性化があります。連邦準備制度(Federal Reserve)の調査によると、米国成人の27%が住宅を賃貸しており、専門的な管理を必要とする大規模なテナント基盤を支えています。機関投資家はスケールを活用してプロフェッショナルな管理を推進し、環境・社会・ガバナンス(ESG)規制がコンプライアンス重視のサービスへの需要を加速させています。特に、リーシング・メンテナンス・居住者エンゲージメントを自動化する人工知能(AI)ツールを中心としたテクノロジーの採用が、効率化とテナント維持をさらに後押ししています。全国規模の企業がテクノロジー対応の専門企業を買収してサービスの幅と地理的リーチを拡大するにつれ、競争の激しさは増しています[1]連邦準備制度理事会、「米国家計の経済的安定に関する報告書」、federalreserve.gov。

レポートの主要なポイント

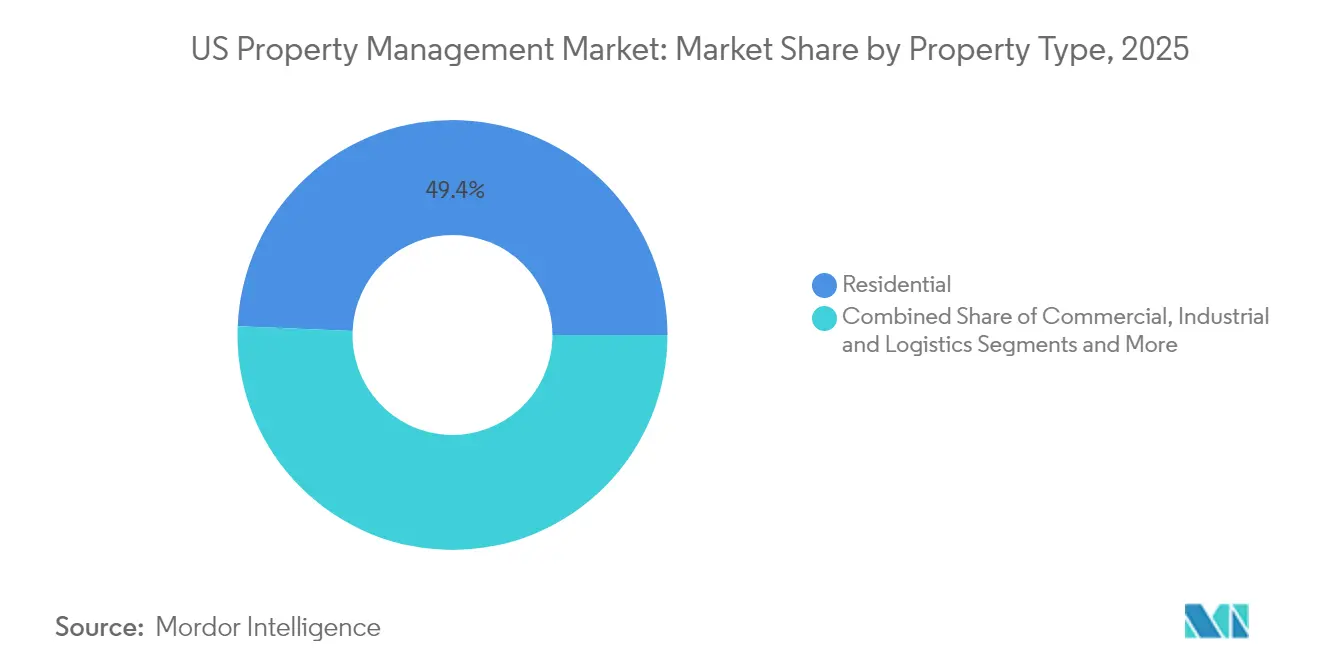

- 物件タイプ別では、住宅用資産が2025年の米国不動産管理サービス市場シェアの49.35%を占めました。商業用物件は2031年にかけて最も速い4.82%のCAGRを記録すると予測されています。

- サービスタイプ別では、テナント・居住者サービスが2025年の収益シェアの34.12%を獲得しました。コンプライアンスおよび法律業務を主体とするその他のサービスは、2031年にかけて4.6%のCAGRで成長すると予測されています。

- 地域別では、東南部が2025年収益の20.10%を占め首位となり、西部が4.93%のCAGRで拡大すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国不動産管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一戸建て賃貸(SFR)ポートフォリオの拡大 | +1.2% | サンベルト諸州、米国西部、東南部 | 長期(4年以上) |

| クラスAの商業用不動産からの旺盛な需要 | +0.8% | カリフォルニア州、ニューヨーク州、テキサス州の主要都市圏 | 中期(2〜4年) |

| 老朽化する米国住宅ストックのメンテナンス需要 | +0.7% | 北東部・中西部の老朽市場 | 長期(4年以上) |

| 年金基金・ソブリン・ウェルス・ファンド(SWF)投資家による機関アウトソーシングの拡大 | +0.6% | 全国、主要都市圏 | 長期(4年以上) |

| AIを活用したリーシング・サービステクノロジーの採用 | +0.4% | テクノロジー先進市場、都市中心部 | 短期(2年以内) |

| ESG・グリーンリース・コンプライアンスへの圧力 | +0.3% | カリフォルニア州、ニューヨーク州、および連邦所有物件 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

一戸建て賃貸(SFR)ポートフォリオの拡大

一戸建て住宅の機関所有は、2010年代初頭の不良債権物件の一括購入から、2024年までには高度な建築賃貸プログラムへと発展しました。米国政府説明責任局(GAO)は、2015年時点で17万〜30万戸の保有を追跡しており、ファンドが買収を加速させる中、現在はより大きな規模となっています。例えばAmerican Homes 4 Rentは2024年に61,336戸を管理し、17.29億米ドルの賃貸収益を生み出しました。スケールが、個人の家主では滅多に提供されない標準化されたリーシング・メンテナンス・コンプライアンスプロセスへの需要を生み出しています。その結果、住宅専門企業および統合型不動産投資信託(REIT)プラットフォームが、米国不動産管理サービス市場内で価格支配力と継続的収益を獲得しています[2]米国政府説明責任局、「賃貸住宅:一戸建て市場における機関投資家」、gao.gov。

クラスA商業用不動産からの旺盛な需要

プレミアムオフィス資産は、雇用主がハイブリッドワークモデルを支援するための高アメニティスペースを求める中、テナントの注目を取り戻しています。CBRE Group, Inc.は2024年に18%のリーシング収益成長を記録し、ニューヨークのオフィスリーシングは28%急増しました。トロフィービルのオーナーは、供給を差別化するためにコンシェルジュチーム、スマートビルディングプラットフォーム、および厳選されたテナント体験を展開しています。これらの付加価値サービスは通常、大規模な管理予算を必要とするため、専門企業はより高い手数料を要求できます。パフォーマンスベンチマーキングとアメニティのアップグレードにより、エネルギー管理やワークプレイスコンサルティングへのクロスセリングの可能性も生まれています。その結果、米国不動産管理サービス市場においてクラスAポートフォリオに特化したマネージャーは、持続的な収益成長を実現しています。

老朽化する米国住宅ストックのプロフェッショナルメンテナンスの必要性

国勢調査局のデータによると、2024年に居住中の住宅の築年数の中央値は41年を超えました。老朽化した物件は、居住可能性と建築基準法への適合を維持するために体系的な管理が必要です。熟練職人の地域的不足が、調整された業者ネットワークと予防的メンテナンスプログラムの必要性を高めています。プロフェッショナルマネージャーは、個人オーナーが単独では実現できない修繕サービスの一括提供、資本計画ツール、および購買力を提供します。このメンテナンスの必要性は、住宅ストックが20世紀中頃に遡る北東部および中西部の都市において特に顕著であり、米国不動産管理サービス市場における安定した手数料成長を後押ししています。

年金基金・ソブリン・ウェルス・ファンド(SWF)投資家による機関アウトソーシングの拡大

公的年金制度とソブリン・ウェルス・ファンドは、2023年以降、ポートフォリオの10%を超える水準まで米国不動産への配分を拡大しています。多くの機関は、複数の都市にわたる日常的な不動産運営を社内で行うリソースを持っていません。アウトソーシングにより、標準化された報告、現地コンプライアンスに関する知識、およびリスク管理を改善するテクノロジープラットフォームが提供されます。管理契約は通常5年間にわたるため、安定した手数料収入が生まれます。配分の勢いが続く中、アウトソーシング委託は米国不動産管理サービス市場全体の成長に数ベーシスポイントを加えると見込まれています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金利上昇に伴う取引の停滞 | -0.9% | 全国、高価値市場に集中 | 短期(2年以内) |

| 州・市による家賃規制法 | -0.5% | カリフォルニア州、ニューヨーク州、一部の都市市場 | 中期(2〜4年) |

| 運営費(OPEX)を押し上げる熟練職人の人手不足 | -0.4% | 全国、テキサス州・フロリダ州・カリフォルニア州で深刻 | 中期(2〜4年) |

| オーナーによるDIY不動産テクノロジー(プロップテック)プラットフォームへの移行 | -0.3% | 郊外市場、小規模不動産ポートフォリオ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

金利上昇に伴う取引の停滞

2023年後半以降の借入コストの上昇により、不動産売買と新規開発が一時停滞しています。CBRE Group, Inc.は、既存ポートフォリオが比較的安定しているにもかかわらず、投資量が急激に落ち込んだことを指摘しました。取引の減少は、オンボーディング手数料と建設管理手数料で収益を得るマネージャーにとっての新規物件引き受けや新築物件の受託機会の減少を意味します。取引フローに依存する小規模企業は、短期的な収益圧力に直面しています。とはいえ、継続的な管理契約がその影響を緩和しており、米国不動産管理サービス市場全体としては、金利が正常化するまで成長ペースは鈍化しながらも拡大を続けています。

州・市による家賃規制法

カリフォルニア州、ニューヨーク市、およびその他の都市圏における家賃安定化法の改正により、年間家賃値上げ率に上限が設けられ、退去手続きが長期化しています。AvalonBay Communities, Inc.は、これらの規制がレンタル収益を制約し、価格設定アルゴリズムを複雑にする重大なビジネスリスクであると強調しました。管理会社はコンプライアンス担当スタッフと報告システムに投資する必要があり、諸経費が増加します。総賃料に連動した手数料体系は、特に規制対象ユニットへのエクスポージャーが大きいオペレーターにとって圧縮される可能性があります。長期的には、高度なコンプライアンス能力が競争上の差別化要因となりますが、短期的なマージン圧力が米国不動産管理サービス市場内のセグメント成長に影響を及ぼしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:住宅用の優位性が機関レベルのスケールを牽引

住宅用物件は2025年収益の49.35%を占め、米国不動産管理サービス市場シェアで最大のセグメントとなっています。機関保有の一戸建て賃貸(SFR)および集合住宅ポートフォリオは、賃料台帳に基づく予測可能な継続的手数料をもたらす一方、アメニティが充実したコミュニティは駐車場、収納、スマートホームサブスクリプションからの付随収入を生み出しています。商業用物件は4.82%のCAGRを記録すると予測されており、クラスAオフィスの回復および体験型小売のリーシング再活性化によりその差は縮まる見込みです。

住宅用セグメントは、2024年に物件アップグレードに4.252億米ドルを投資したInvitation Homes Inc.などの不動産投資信託(REIT)による集中保有の恩恵を受けています。スケールにより業者価格交渉力、テクノロジー採用、対応時間が改善され、機関所有者にとってプロフェッショナル管理が不可欠な基準として定着しています。商業用の成長は、企業の質への移行と、従来のビルに統合された新たなフレキシブルワークスペースモデルによって促進されています。産業・物流資産は、eコマース企業が消費者への近接性を求め、専門的なメンテナンスおよびセキュリティプロトコルに依存する中、さらなる上昇余地をもたらしています。これらのダイナミクスが総合的に、米国不動産管理サービス市場における均衡のとれた成長の勢いを持続させています。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

サービスタイプ別:コンプライアンスサービスが成長を加速

テナント・居住者サービスは2025年のセグメント収益の34.12%を生み出し、米国不動産管理サービス市場の中核であり続けています。活動にはマーケティング、リーシング、家賃回収、居住者エンゲージメントが含まれます。法律・コンプライアンス・更新業務で構成されるその他のサービスは、4.6%のCAGRで最も速い成長を遂げる見込みです。

この高成長を牽引しているのは規制の拡大です。米国環境保護庁(EPA)のビルパフォーマンス基準により、現在40以上の管轄区域でベンチマーキング、公開開示、および改修計画が義務付けられています。社内コンプライアンスチームとデジタルダッシュボードを持つマネージャーが、専門報告への高まる需要を取り込んでいます。メンテナンス・施設サービスもモノのインターネット(IoT)センサーを活用した予知保全分析に活用しており、クロスセリングの機会を創出しています。複雑性が増す中、フルサービスプロバイダーは米国不動産管理サービス市場においてニッチオペレーターを犠牲にして手数料シェアを拡大しています。

地域分析

東南部は2025年の業界収益の20.10%を占め、持続的な人口流入、企業移転、および機関資本を引き付ける相対的に軽い規制環境により下支えされています。フロリダ州、ジョージア州、ノースカロライナ州、サウスカロライナ州がこのトレンドの中心に位置しており、プロフェッショナルな管理を必要とする一戸建て賃貸住宅(SFR)と庭付き集合住宅プロジェクトの大規模なパイプラインを提供しています。投資家はこの地域の低い運営コストと拡大するテナント基盤を評価しており、これらが相まって米国不動産管理サービス市場で事業を展開するマネージャーに予測可能な手数料収入をもたらしています。

西部は2031年にかけて最速の4.93%のCAGRを達成すると予測されており、カリフォルニア州、ワシントン州、ネバダ州におけるテクノロジーセクターの拡大とプレミアム不動産価値によって牽引されています。オーナーは複雑なビルパフォーマンス規制とESG開示義務に直面しており、深いコンプライアンスおよびプロップテック能力を持つマネージャーへの需要を促しています。高い資産価値はまた、管理手数料の上昇につながり、規制上のハードルにもかかわらず西部は魅力的な成長フロンティアとして位置づけられています。

北東部、中西部、南西部は、成熟した市場の均衡のとれた中核を形成しています。北東部の高い不動産価値と複雑な家賃規制体系は、法律的専門性を持つ大手オペレーターに有利に働きます。中西部の都市は、費用対効果の高いメンテナンスと資本改善計画を必要とする老朽化した住宅ストックを抱えています。テキサス州とアリゾナ州を中心とする南西部は、住宅・商業・産業資産にまたがる地域プラットフォームを確立する人口流入と機関資金を引き続き引き付けています。これらのダイナミクスが総合的に、各地域の成長戦略の多様性を浮き彫りにしながら、米国不動産管理サービス市場における全国的な成長の勢いを持続させています。

競争環境

全国規模のマネージャー、地域専門企業、テクノロジー志向の新興企業が、断片化しながらも集約が進む市場でシェアを争っています。CBRE Group, Inc.による2025年1月のIndustrious National Management Company買収(約4億米ドル)は、700億平方フィート以上を管轄する建物運営・体験(Building Operations & Experience)セグメントを創設し、スケールとフレキシブルワークスペース能力がフルサービスプラットフォームをいかに差別化するかを示しています。

戦略的買収は引き続き主要な戦略として機能しています。企業はテナントサービスを加速させ、運営コストを削減するデータ豊富なポートフォリオ、ESGアドバイザリー業務、およびAIアプリケーションスイートを求めています。これらの能力の統合は、コンプライアンスコンサルティングやスマートビルディング改修など新たな手数料プールを生み出すことが多く、オーナーにとっての乗り換えコストを引き上げています。

テクノロジーディスラプターは、低コストと向上したテナント満足度を約束するクラウドベースのリーシング、メンテナンスマーケットプレイス、および予知分析に注力しています。多くのスタートアップが小規模な家主を対象としていますが、大手の既存企業も同様のツールをホワイトラベルとして提供し始めており、競争の境界線が曖昧になっています。Medical Properties Trustが米国内439病院を管理するなど、ヘルスケアや物流施設の専門マネージャーは、純粋なスケールよりもドメイン専門知識が勝るニッチを切り開いています。これらの多様な戦略が総合的に、米国不動産管理サービス市場全体にわたる継続的なイノベーションを推進しています。

米国不動産管理業界リーダー

Greystar Real Estate Partners

CBRE Group, Inc.

Lincoln Property Company

Jones Lang LaSalle (JLL)

Cushman & Wakefield plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:American Homes 4 Rentは、24州にわたる61,336戸の一戸建て住宅を管理し、2024年の賃貸収益として17.29億米ドルを報告しました。

- 2025年2月:AvalonBay Communities, Inc.は通期コアFFO(運営からの資金)成長見通しを3.7%に引き上げ、開発着工予定額を10.5億米ドルに増額しました。

- 2025年1月:CBRE Group, Inc.はIndustrious National Management Companyの残余持分を約4億米ドルで取得し、同社を新設の建物運営・体験(Building Operations & Experience)セグメントに統合しました。

- 2024年12月:UDR, Inc.は賃貸収入として16.64億米ドルを計上し、米国21市場で60,000戸のアパートを維持管理しました。

米国不動産管理市場レポートのスコープ

不動産管理会社はテナントまたは入居希望者と直接やり取りを行い、物件オーナーの時間を節約します。オーナーは賃貸のマーケティング、テナントとの交渉、メンテナンス・修繕問題への対応、家賃回収、テナントの苦情対応、さらには立退き手続きについて心配する必要がなくなります。不動産管理会社は物件管理における豊富な経験を持ち、オーナーに最適なソリューションを提供します。

米国不動産管理市場は、エンドユーザー別(商業用および住宅用)とサービス別(マーケティング、物件評価、テナントサービス、メンテナンス、およびその他のサービス)にセグメント化されています。本レポートは、上記すべてのセグメントについて、米国市場の市場規模(米ドル)および予測を提供しています。

| 商業用 |

| 住宅用 |

| 産業・物流用 |

| 機関・複合用途 |

| マーケティング・リーシング |

| 物件評価・デューデリジェンス |

| テナント・居住者サービス(賃貸・リーシング等) |

| メンテナンス・修繕・施設管理 |

| リース管理・コンプライアンス |

| その他のサービス(コンプライアンス、法律サービス、更新等) |

| 北東部 |

| 中西部 |

| 東南部 |

| 西部 |

| 南西部 |

| 物件タイプ別 | 商業用 |

| 住宅用 | |

| 産業・物流用 | |

| 機関・複合用途 | |

| サービスタイプ別 | マーケティング・リーシング |

| 物件評価・デューデリジェンス | |

| テナント・居住者サービス(賃貸・リーシング等) | |

| メンテナンス・修繕・施設管理 | |

| リース管理・コンプライアンス | |

| その他のサービス(コンプライアンス、法律サービス、更新等) | |

| 地域別 | 北東部 |

| 中西部 | |

| 東南部 | |

| 西部 | |

| 南西部 |

レポートで回答される主な質問

2026年における米国不動産管理サービス市場の規模はどれくらいですか?

880.3億米ドルに達し、2031年にかけて3.9%のCAGRが予測されています。

2025年に収益をリードした物件タイプはどれですか?

住宅用資産が市場シェア49.35%でトップの地位を占めました。

最も急速に拡大しているサービスカテゴリーはどれですか?

コンプライアンス・法律・更新サービスが2031年にかけて4.6%のCAGRで成長すると予測されています。

なぜカリフォルニア州は不動産管理業者にとって重要なのですか?

高い不動産価値、厳格なESG義務、および広範なテナント保護法がプレミアム手数料の機会を支えています。

金利は当業界にどのような影響を与えていますか?

借入コストの上昇により不動産売買が遅延し、短期的にオンボーディング手数料と開発管理手数料が減少しています。

テクノロジーは市場成長においてどのような役割を果たしていますか?

AIを活用したリーシング、予知保全、およびスマートホーム統合が効率性とテナント体験を向上させ、マージン拡大を支援しています。

最終更新日: