米国学生宿泊市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

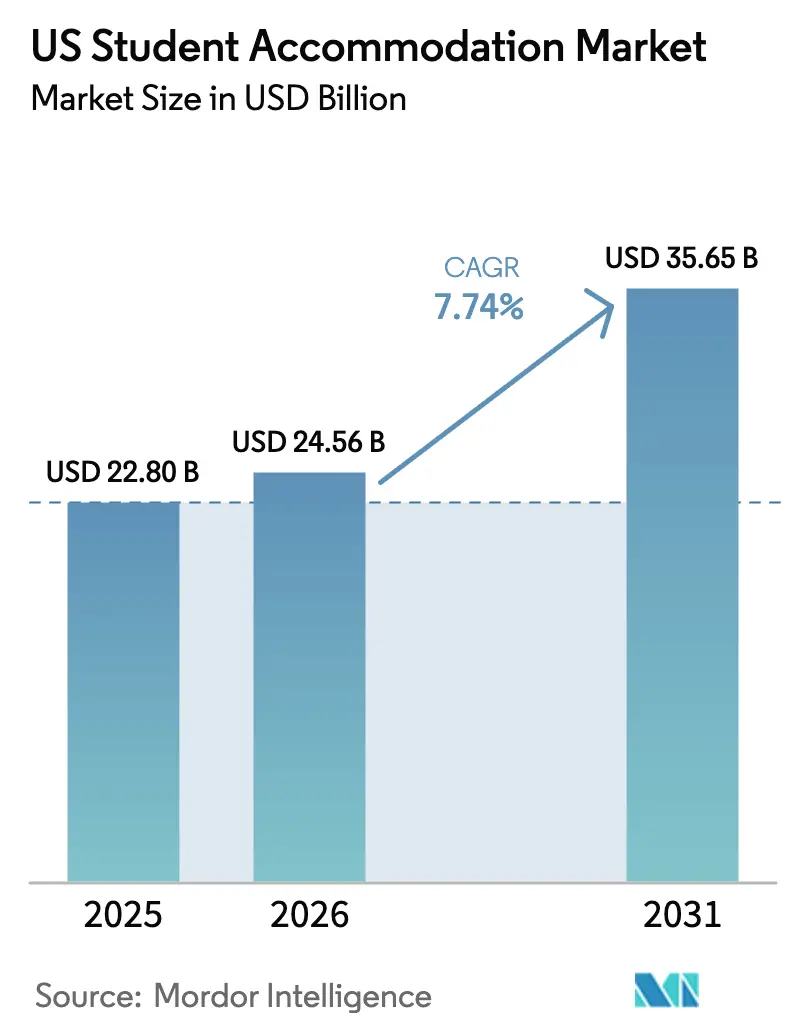

| 基準年の市場規模 (2025) | 22.80 十億米ドル |

| 市場規模 (2026) | 24.56 十億米ドル |

| 市場規模 (2031) | 35.65 十億米ドル |

| 成長率 (2026 - 2031) | 7.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国学生宿泊市場分析

米国学生宿泊市場規模は、2025年の228億米ドルから2026年には245億6,000万米ドルへと成長し、2026年〜2031年の期間において7.74%のCAGRで2031年までに356億5,000万米ドルに達すると予測されています。国際入学者数がすでに105万7,000人超まで回復し、40年間で最大の単年増加を記録したため、マクロ経済の不確実性にもかかわらず拡大が続いています。2025年までに80億米ドル超のローン満期を対象とするリファイナンスの波が新たな資本を解放し、第一線の大学都市における資産の再ポジショニングを促しています。2025年までの新規ベッド供給はわずか2万6,000床にとどまるタイトな状況が、入居率94%超という水準においてオーナーに価格決定力を与えています(costar.com)。事業者は公民連携(P3)フレームワークを採用し、デリバリーリスクを移転しながらスケジュールを加速させています。UCメルセドの13億米ドル規模のスキームは、現在最大1万人の学生に予定通りかつ予算内でサービスを提供しています。予測型リーシングツールなどのテクノロジープラットフォームは、部屋変更リクエストを35%削減し、入居率を90%超に引き上げています。

主要レポートのポイント

- 学生区分別では、国際留学生が2025年の米国学生住宅市場シェアの77.22%を占め、国内学生はそれに次ぐ水準ながら2031年まで8.74%のCAGRで拡大しています。

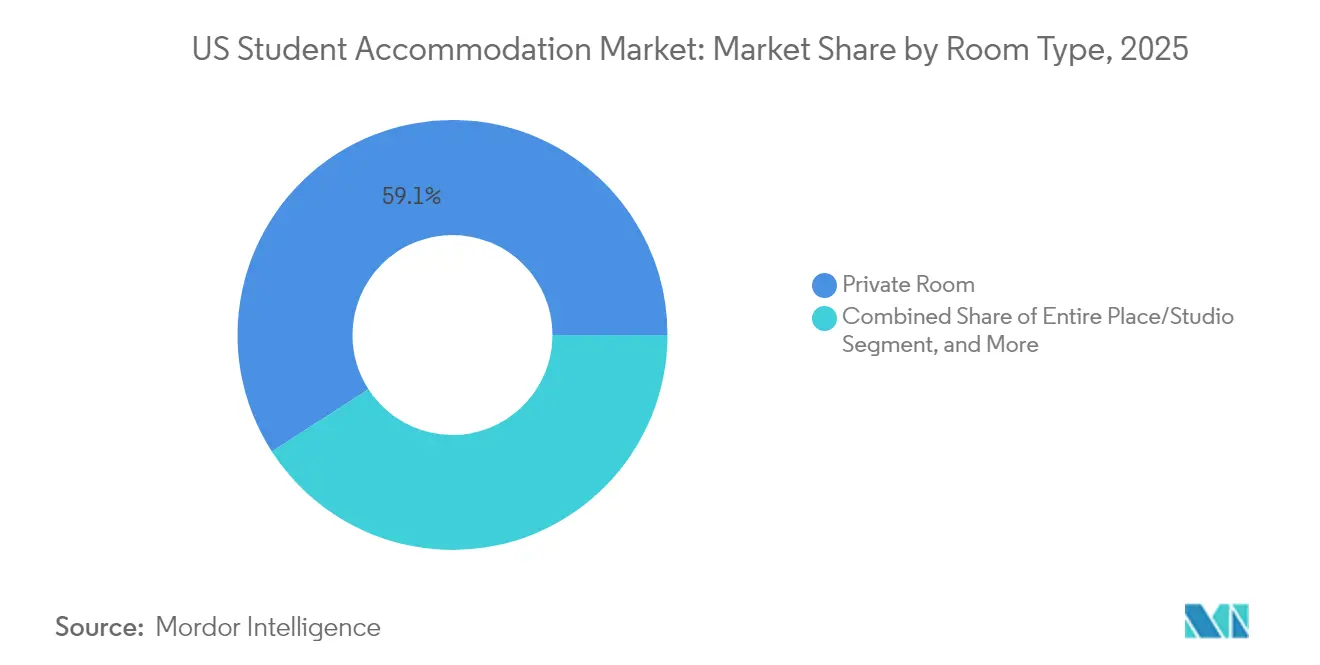

- 部屋タイプ別では、個室が2025年の収益の59.12%を占め、相部屋は2031年までに11.18%のCAGRで拡大すると予測されています。

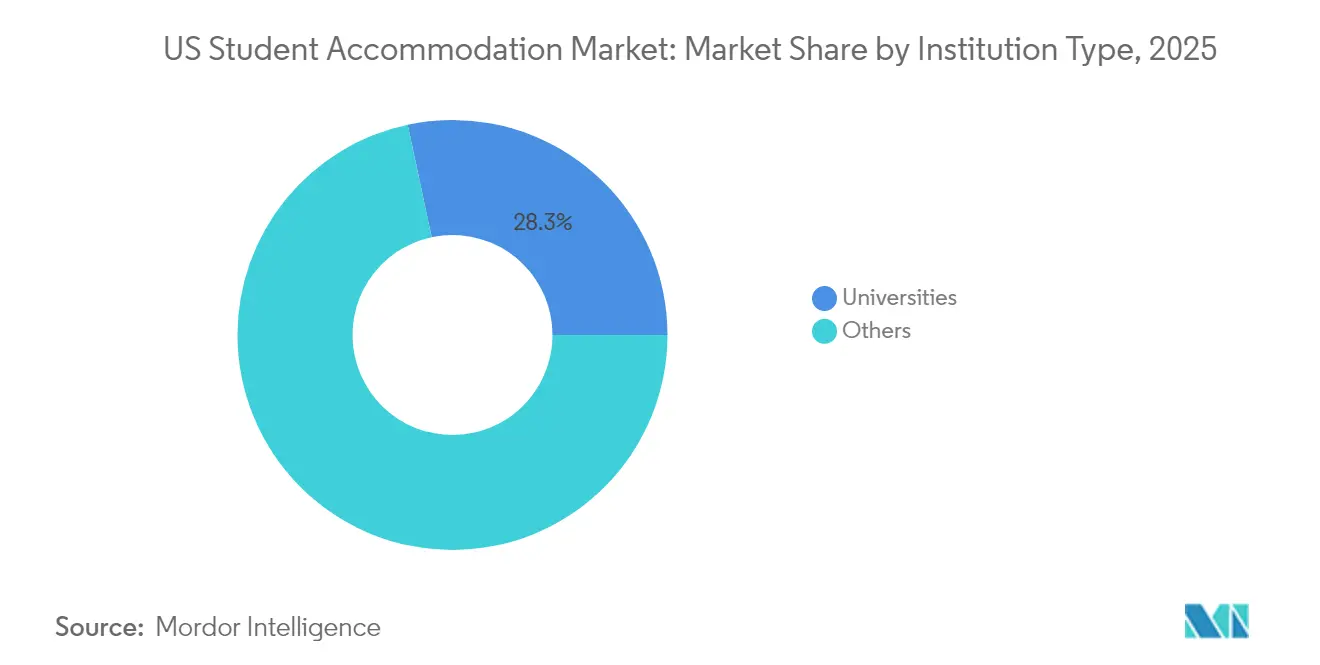

- 機関タイプ別では、「その他」(民間オーナー)が2025年に71.66%のシェアを占め、大学管理住宅は2031年まで最速の8.58%CAGRを記録する見込みです。

- 地域別では、米国その他が2025年の米国学生住宅市場規模の37.62%を占め、イリノイ州は2031年に向けて最速の10.01%CAGR見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国学生宿泊市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国際留学生数の急増 | +2.1% | カリフォルニア州、ニューヨーク州、テキサス州、マサチューセッツ州、イリノイ州 | 短期(2年以内) |

| 機関投資家および民間資本流入の増加 | +1.8% | 全国、第一線の大学市場に重点 | 中期(2〜4年) |

| 高等教育入学者数の継続的拡大 | +1.2% | 全国、テキサス州・カリフォルニア州・フロリダ州に集中 | 中期(2〜4年) |

| 公民連携モデルの拡大 | +0.9% | 全国、カリフォルニア州・インディアナ州・ノースカロライナ州での早期採用 | 長期(4年以上) |

| 州の脱炭素化義務によるグリーン改修の促進 | +0.7% | カリフォルニア州、ニューヨーク州、イリノイ州、他州への波及 | 長期(4年以上) |

| 短期コース認定プログラムの成長による柔軟滞在ニーズ | +0.5% | 全国、都市圏に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国際留学生数の急増

米国の国際留学生市場は、入学者数の増加と学生ニーズの変化に牽引され、引き続き堅調な成長を示しています。2023年には国際留学生数が105万7,000人を超え、アナリストはインドからの入学者数が2030年までに50万人を超えると予測しています。カリフォルニア州とニューヨーク州が全外国人留学生の4分の1を占める一方、テキサス州、イリノイ州、フロリダ州では最も顕著な成長が見られます。これに対応してサービスプロバイダーは、ジェンダーインクルーシブな客室、文化的ニーズに配慮したアメニティ、ビザサイクルに連動した柔軟なリース条件を導入しています。注目すべきは、米国のキャンパスの73%がジェンダーインクルーシブ住宅を提供し、83%が情緒的サポート動物を許可していることです。特にSTEM重点機関からの安定した需要は、安定した収益源を確保し、学術的評判の高いセカンダリーマーケットにおける入居率を押し上げています[1]ミルカ・マルテル、「オープンドアーズ2024年国際教育交流報告書」、国際教育機関、iie.org。

機関投資家および民間資本流入の増加

米国学生住宅市場は、高い利回りと市場ダイナミクスの進化に牽引され、活発な投資活動を目撃しています。2024年初頭、KKRはBlackstoneからポートフォリオを取得するために16億4,000万米ドルを投資し、Greystarは3つの複合用途キャンパスプロジェクトに6億米ドルをコミットしました。CapitaLand Ascott Trustなどのグローバル投資家は、EBITDA利回りが7%を超えることが多いキャッシュ利回りに魅力を感じています。CapitaLand Ascott Trustは、hospitalitynet.orgが報告したように、スタンダード・アット・コロンビアで99%の事前リース率を記録しています。ウォーカー・アンド・ダンロップは、2025年までに80〜100億米ドルのリファイナンスを予測しており、新規参入者がスケールアップする機会を創出しています。流動性はキャップレートを圧縮し、ポートフォリオの集約を促進し、市場を機関基準に近づけています。これらのトレンドは、米国学生住宅セクターの成熟と魅力の高まりを裏付けています。

高等教育入学者数の継続的拡大

記録的な入学者数が、大規模公立大学における住宅ダイナミクスを再構築しています。ミシガン大学などの機関は、1ベッドあたりの学生数が1.99人という深刻な比率(costar.com)に直面しています。キャパシティ上の課題に対処するため、ジョージア工科大学は2026年開設予定の860床のホールに1億1,700万米ドルを投資しています。入学者数の増加は人口動態のトレンドと大学院プログラムの拡大によって牽引されており、学生の平均滞在期間を延長しています。大学はバランスシートに負担をかけずに住宅を拡大するためにP3契約をますます採用しています。例えば、フロリダ・アトランティック大学の1億1,700万米ドルの計画は州の迅速な承認を受けました。これらの進展は、第一線および第二線のキャンパスハブ全体にわたる基準需要を集合的に押し上げており、大学住宅戦略にとって変革の時代を告げています。

公民連携モデルの拡大

公民連携(P3)は、高等教育インフラ開発における変革的アプローチとして台頭しています。UCメルセドの13億米ドルのP3は、予定通りかつ予算内で1万床の新規ベッドを提供することに成功し、大規模プロジェクトの実現可能性を実証しました。パデュー大学の1,300床の取り組みは65年間のアベイラビリティ・ペイメント方式を採用しており、民間パートナーが実行を管理する一方で大学が寮生活を監督することを可能にしています。American Campus Communitiesは、そのACEファンディングモデルを通じて、賃料を市場水準以下に抑え、プロジェクトリスクを大学のバランスシートから切り離しています。2025年に金利の安定が見込まれる中、取引経済性は改善しており、全国的にP3パイプラインの加速を促しています。主要大学がP3を戦略計画に組み込むにつれ、このモデルはキャンパス開発の未来を再形成しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 住宅費の手頃さの危機と持続的な供給不足 | -1.5% | 全国、特にカリフォルニア州・ニューヨーク州・マサチューセッツ州での影響が深刻 | 短期(2年以内) |

| 建設コストおよびファイナンスコストの上昇 | -1.1% | 全国、労働市場に基づく地域差あり | 中期(2〜4年) |

| 国際留学生にとっての高いコスト負担 | -0.8% | カリフォルニア州、ニューヨーク州、テキサス州、マサチューセッツ州、イリノイ州 | 中期(2〜4年) |

| 気候リスクによる保険料の急騰 | -0.6% | サンベルト州:フロリダ州、テキサス州、アリゾナ州、カリフォルニア州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅費の手頃さの危機と持続的な供給不足

米国学生住宅市場は2024年に重大な課題に直面しています。4年制大学の学生の40%超が住宅不安を報告しており、供給は新規入学者数に対して数万床分不足しています。沿岸都市圏の高い土地価格が手頃な住宅開発を妨げ、学生を遠隔地や水準以下の住宅選択に追い込んでいます。大学はより高い建物を許可するためにゾーニング規制を改定していますが、権利取得サイクルの遅延が進展を妨げています。この不足は相部屋の11.40%CAGRを押し上げており、価格に敏感な学生がプライバシーよりも手頃さを優先しています。建設が加速しなければ、賃料上昇がインフレを上回るペースで進み、市場への負担がさらに増大すると予想されます。

建設コストおよびファイナンスコストの上昇

建設業界は、複雑な経済環境を乗り越えながら引き続き重大な課題に直面しています。2024年には資材価格が急騰し、多くの地域で熟練労働者の不足が深刻化しました。2025年に金利は安定を見出しましたが、依然として2023年以前の水準を上回る高さを維持しています。この状況はプロフォーマ利回りを圧迫し、プロジェクト着工を遅らせています。デベロッパーはコスト管理のためにバリューエンジニアリングとモジュラー設計に転換しています。しかし、着手準備の整った多くのプロジェクトが、明確なコスト見通しを求めて保留状態が続いています。こうしたダイナミクスが業界の方向性を形成し、短期的な供給増加を抑制しながら入居率のタイト感を長引かせ、パイプラインの多様化を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

部屋タイプ別:個室がプレミアムポジショニングを牽引

個室は2025年の米国学生住宅市場における収益の59.12%を占め、学生がプライバシーと個人的な学習スペースに対して引き続き対価を支払う意欲を示しています。デベロッパーはベッドとバスのパリティ、デスク内蔵、スマートロックアクセスでこのフォーマットを強化し、営業マージンを支えるプレミアム料金の設定を可能にしています。相部屋は現状では規模が小さいものの、国際留学生やファーストジェネレーション学生の手頃さへの懸念に牽引されて2031年まで最速11.18%のCAGRを記録しています。事業者はルームメイトマッチングを精緻化するためにテクノロジーを活用しており、最近の展開では部屋変更リクエストを35%削減し、相部屋レイアウトをより受け入れやすくしています。

相部屋に関する米国学生住宅市場規模は、大学がウェイティングリストを緩和するために密度を高めるよう奨励するにつれて急速に拡大すると予測されています。先進的なオーナーは、季節的な急増を取り込むために2人部屋と3人部屋を切り替えられるコンバーチブルユニットを設計しています。物件全体/スタジオ製品は、独立性を重視する大学院生や年長の学部生に対応しており、オフキャンパスアパートメントと直接競合する大都市圏に需要が集中しています。注目すべきは、NAA調査によりベッドとバスのパリティが2023年以降の供給物件の70%超で標準となっており、個室アメニティの水準が上昇していることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

学生区分別:国際留学生の優位性が市場ダイナミクスを再形成

国際留学生は2025年の米国学生住宅市場シェアの77.22%を占め、製品ミックスとサービスへの期待を再定義しています。米国のビザ政策の安定化と海外収入の増加により、2031年まで最高の8.86%CAGRを牽引しています。西海岸や北東部の大学周辺の集中クラスターが、それらのコリドーにおける入居率と価格上昇余地を拡大しています。事業者は多言語リーシングポータル、銀行振込による賃料支払いオプション、文化的プログラムを統合してリテンションを強化しています。国内需要は安定していますが、手頃さのより厳しい制約に直面しており、多くの地元学生がコスト管理のために郊外や相部屋を選択しています。

米国の機関はインド、中国、ラテンアメリカからのコホートが異なるリース期間とアメニティの好みを示すため、国籍別にマーケティングをセグメント化するケースが増えています。国際留学生向け資産の米国学生住宅市場規模は、混合物件に比べて10〜15%の賃料プレミアムを持つことが多いです。大学は寮内に空港送迎、夏季休暇中の保管サービス、ビザステータス相談を直接追加することで、全体的な価値提案を高めています。

機関タイプ別:非大学系事業者が市場シェアをリード

非大学系オーナーは2025年に71.66%のシェアを保持し、運営上の専門知識と機関資本へのアクセスによって優位性を維持しています。しかし、大学管理住宅は、キャンパスが居住体験と学業成績のリンクを認識するにつれて、2031年まで最速の8.58%CAGRを示しています。ジョージア工科大学の1億1,700万米ドルの宿舎などの大型建設は、自社プロジェクトへの新たな重点を示しています。民間企業は、大学がリスクをアウトソーシングしながらプログラム管理を維持できるターンキーP3モデルを提供することで対応しています。

大学管理物件に関する米国学生住宅市場規模は、債券格付け機関がより良い住宅を通じてリテンション指標を改善する大学を評価するにつれて拡大するでしょう。大学が土地を保有し民間パートナーが長期リース下で運営するハイブリッド構造を持つコンバージェンスが生まれています。こうした連携はリスクを分散し、モバイルエントリーやIoTエネルギーモニタリングなどの技術的アップグレードを奨励しています。オンキャンパスとオフキャンパスのポートフォリオ間の競争が継続的なアメニティの進化を促し、居住者に利益をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国その他ブロックは2025年に37.62%で最大の貢献者であり続け、内陸部の州に散在する数百の公立大学によって牽引されています。低い土地価格と合理化されたゾーニングが、目的特化型供給の限界のためにも堅実な賃料を確保できるデベロッパーを引き付けています。Core SpacesのノースカロライナへのエントリーとLV Collectiveの299戸のカレッジパークスキームは、これらの多様化した市場への継続的な関心の典型例です。州議会は2024年に50の改革法案を可決し、密度制限を緩和して承認を加速させ、さらなる成長を促しています。

イリノイ州は最も成長の早い地域であり、2031年まで10.01%のCAGRが見込まれています。イリノイ大学アーバナ・シャンペーン校だけで5万6,000人超の学生を抱え、シカゴは相当規模の大学院コホートを引き付ける研究機関をホストしています。適度な土地コストにより、沿岸部に匹敵するアメニティを備えたガーデンスタイルのプロジェクトが可能であり、手頃さの閾値を超えることなく賃料プレミアムを維持しています。投資家は国際的な家族にアピールする便利なミッドウェストへのアクセスとマルチモーダル交通オプションに着目しています。ギルベインとCBREの6物件プログラムは、ポートフォリオ戦略がここでいかにスムーズにスケールアップできるかを示しています。

沿岸部の主要州であるカリフォルニア州、テキサス州、フロリダ州、ニューヨーク州は引き続き絶対的な需要の高水準を維持しています。カリフォルニア州の耐震基準と長期化するCEQAレビューが予算を圧迫しており、4,200床のカルポリ事業は実現可能性のために必要なメガプロジェクトアプローチを反映しています。テキサス州は人口流入と「フラットハウス」法などの規制緩和から恩恵を受けており、占有率上限を撤廃したこの改革がカレッジステーションとオースティンの密度の可能性を広げています。フロリダ州は通年学術カレンダーと強いインド人入学者数の勢いを活用し、ニューヨーク州のカーボンニュートラル義務は深いエネルギー改修を促進してESGの魅力を高めています。各成熟地域は現在、老朽化した既存ストックの再開発、ホスピタリティスタイルのアメニティの追加、気候対応設計の組み込みに注力し、米国学生住宅市場における競争優位を維持しています。

競合環境

米国学生宿泊市場は中程度の分散を示しており、上位事業者は総ベッド数の半数未満を管理しています。American Campus Communities、Greystar、The Scion Groupは規模を活用して調達コストを引き下げ、実効賃料を引き上げるデータ分析を展開しています。KKRのBlackstoneからの16億4,000万米ドルの買収により、KKRは上位10位のオーナーに躍り出ており、大型取引がいかに迅速にシェアを再形成できるかを示しています。入居率リーダーシップは、ダウンタイムを削減し居住者満足度スコアを向上させるデジタルエンゲージメントポータルと予測メンテナンスにますます依存しています[3]エブリン・ロッシ、「学生住宅における機関所有トレンド」、不動産金融・経済ジャーナル、springer.com。

戦略的な動きはP3パイプラインとセカンダリーマーケットにおけるコアプラス取得を重視しています。Harrison Streetの8,724床のポートフォリオをScion Groupへ8億9,300万米ドルで売却したことは、両ポートフォリオを再整備し新規開発のための資本を解放しました。Greystarのグローバル多角化(2024年の10億1,000万米ドルのオーストラリア買収を含む)は、米国資産にフィードバックされる運営上の洞察を提供しています。テクノロジー中心の挑戦者は、AIを活用して毎日価格を調整しリーシングを自動化することで、既存大手のマージンを削っています。

M&Aの意欲は、多くの中規模オーナーが現在融資機関や大学から求められる規模やESG認証を欠いているため、今後も持続する可能性が高いです。入居率予測と持続可能性ダッシュボードを統合できる事業者は、コンプライアンスコストが増大するにつれて競争上の堀を持ちます。一方、PlenaryやProvident Resources Groupなどのオフバランスシートソリューションを求める大学のニッチを埋めるP3スペシャリストもいます。この集約と専門家参入の組み合わせが、米国学生住宅業界を活発に保ちながらサービスレベルを高め続けています。

米国学生宿泊業界リーダー

American Campus Communities

Greystar Student Housing

The Scion Group

Landmark Properties

Core Spaces

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:FullStackとカルポリがカリフォルニア州最大級の4,200床プロジェクトを発表。

- 2024年12月:Greystarがオーストラリアの7つの学生寮を10億1,000万米ドルで買収することに合意し、継続的なグローバル資本フローを示す。

- 2024年11月:Harrison Streetが8,724床のポートフォリオをScion Groupへ8億9,300万米ドルで売却。

- 2024年11月:GilbaneとCBREインベストメントマネジメントがクレムソン、イリノイ、シラキュース近郊で6物件のパートナーシップを結成。

米国学生宿泊市場レポートの調査範囲

学生宿泊施設とは、学生のために適切に維持・管理されたプロフェッショナルな宿泊施設です。通常、ラウンジエリア、ダイニングエリア、キッチンエリア、バスルームなどの共用スペースが含まれます。宿泊は日次または週次ベースで提供されます。

米国学生宿泊市場は、タイプ(ホームステイ、学生アパートメント、オンキャンパス住宅、オフキャンパス住宅、寮、その他のタイプ)、サービスタイプ(Wi-Fi、ランドリー、光熱費、食器洗浄機、駐車場)、用途(大学院生、2年生、大学院修了者、その他の用途)別にセグメント化されています。

本レポートは、上記のすべてのセグメントにおける米国学生宿泊市場の米ドルベースの市場規模と予測を提供しています。

| 物件全体/スタジオ |

| 個室 |

| 相部屋 |

| 国内 |

| 国際 |

| 大学 |

| その他 |

| テキサス州 |

| カリフォルニア州 |

| フロリダ州 |

| ニューヨーク州 |

| イリノイ州 |

| 米国その他 |

| 部屋タイプ別 | 物件全体/スタジオ |

| 個室 | |

| 相部屋 | |

| 学生区分別 | 国内 |

| 国際 | |

| 機関タイプ別 | 大学 |

| その他 | |

| 地域別 | テキサス州 |

| カリフォルニア州 | |

| フロリダ州 | |

| ニューヨーク州 | |

| イリノイ州 | |

| 米国その他 |

レポートで回答する主要質問

米国学生住宅市場の現在の規模は?

米国学生住宅市場規模は2026年に245億6,000万米ドルに達し、7.74%のCAGRで2031年までに356億5,000万米ドルに成長すると予測されています。

国際留学生が需要にとって重要な理由は?

国際留学生の入学者数は2023年に12%増加し、外国人留学生は現在市場需要の77.22%を占めており、より長いリース期間とプレミアム賃料の支払いで入居率を安定させています。

地域別で最も速い成長が見込まれるのはどこですか?

イリノイ州は、主要フラッグシップキャンパスの拡大と比較的低い開発コストを背景に、2031年までの予測CAGRが10.01%でリードしています。

大学はどのように新規ベッド数を調達していますか?

多くの機関は、UCメルセドの13億米ドルプロジェクトのような公民連携(P3)を活用しており、バランスシート上の負債を増やすことなく容量を拡大しています。

将来の成長を脅かす課題は何ですか?

手頃さのギャップ、建設コストのインフレ、気候関連の保険料上昇が、現在の抑制要因推定によると全国のCAGRを最大4.0パーセントポイント削減する可能性があります。

最も成長の早い部屋タイプはどれですか?

相部屋は持続的な供給制約の中でコスト志向の学生が低賃料を求めるため、2031年まで11.18%のCAGRを記録しています。

最終更新日: