米国不動産サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

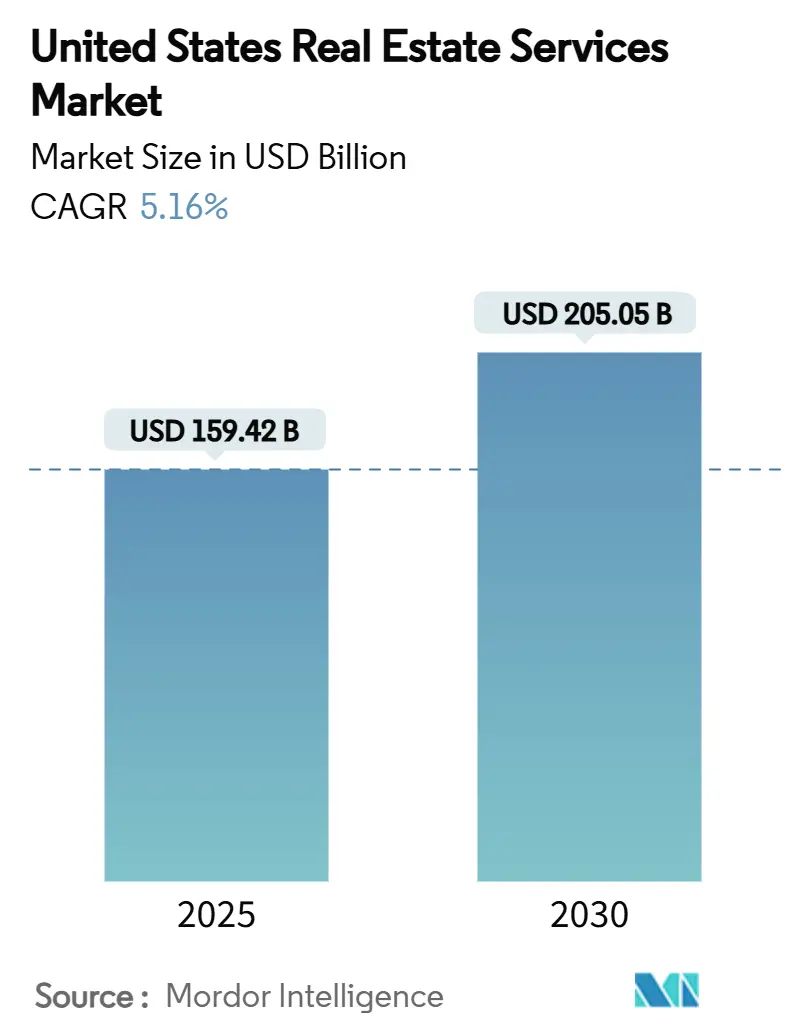

| 市場規模 (2025) | 159.42 十億米ドル |

| 市場規模 (2030) | 205.05 十億米ドル |

| 成長率 (2025 - 2030) | 5.16% CAGR |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる米国不動産サービス市場分析

米国不動産サービス市場は2025年に1,594.2億米ドルに達し、2030年までに2,050.5億米ドルに達すると予測され、年平均成長率5.16%で成長しています。この軌道は、借入コストの高騰と職場習慣の変化にもかかわらず、継続的な回復力を示しています。機関投資家の資本は一戸建て賃貸住宅とデータ集約型産業資産に継続的に流入しており、ハイブリッドワークが低い日次占有率を固定化する中、オフィスポートフォリオはサイズ変更を行っています。評価、リース、物件運営を自動化するテクノロジープラットフォームは、デジタル対応企業と従来の仲介業者との間の効率性格差を拡大させています。規制遵守、ESG報告、全国的なサービス提供においてスケールが重要になる中、統合が加速しており、潤沢な資本を持つ企業が大企業の委託を獲得する上で優位に立っています。2025年12月に施行される住宅取引のマネーロンダリング防止規則や決済後の手数料構造見直しなどの政策変更により、バリューチェーン全体でのビジネスモデル革新の緊急性が高まっています。

主要レポートのポイント

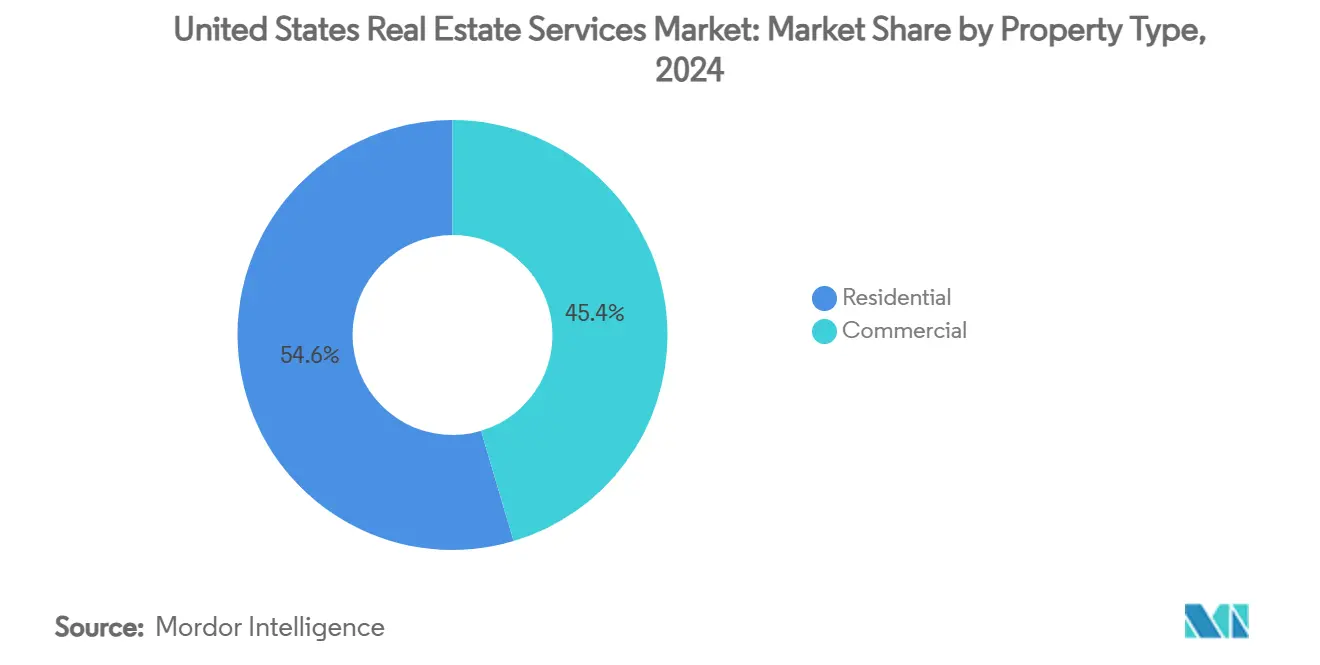

- 物件タイプ別では、住宅が2024年の米国不動産サービス市場シェアの54.6%を維持しました。商業物件向けの米国不動産サービス市場は、2025年~2030年の期間において年平均成長率5.67%で拡大すると予測されています。

- サービス別では、仲介サービスが2024年の米国不動産サービス市場収益シェアの48.9%で首位を占めました。物件管理向けの米国不動産サービス市場は、2025年~2030年の期間において年平均成長率5.84%でより速いペースを示しています。

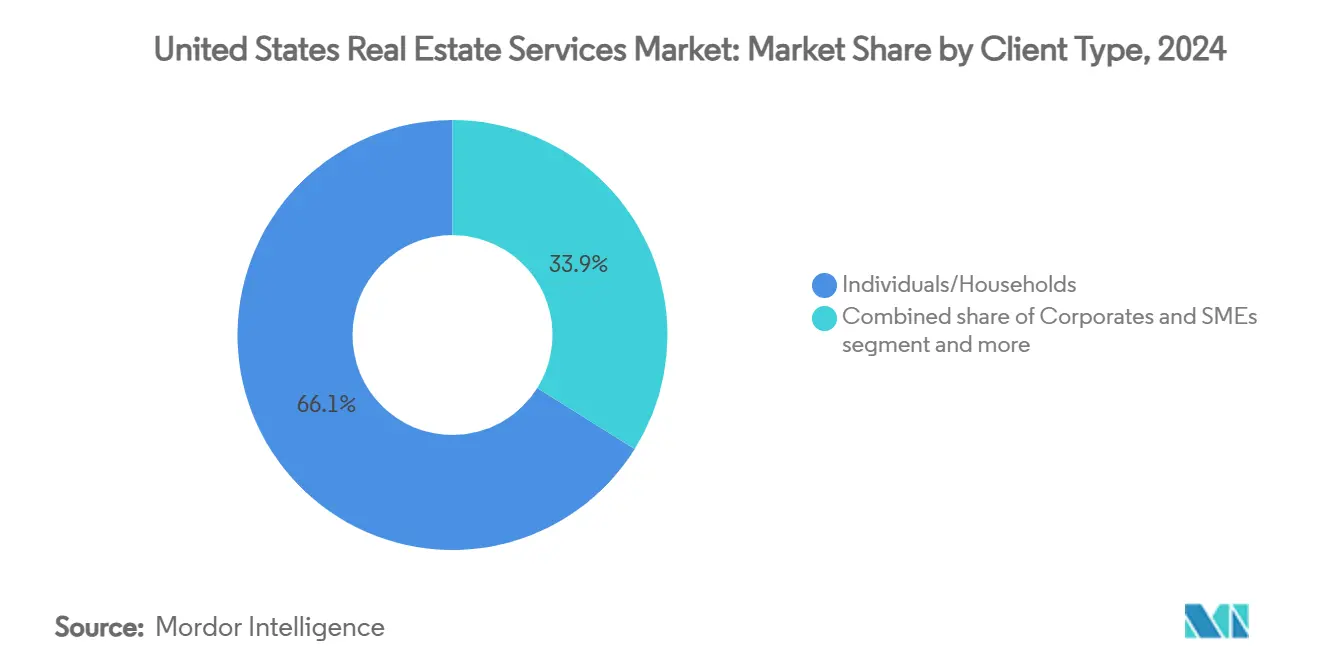

- 顧客タイプ別では、個人・世帯顧客が2024年の米国不動産サービス市場規模の66.1%を占めました。企業・中小企業需要向けの米国不動産サービス市場は、2025年~2030年の期間において年平均成長率6.02%で上昇しています。

- 州別では、カリフォルニア州が2024年の米国不動産サービス市場規模の18.7%を占めました。テキサス州向けの米国不動産サービス市場は、2025年~2030年の期間において年平均成長率6.25%の軌道に乗っています。

米国不動産サービス市場の動向と洞察

促進要因のインパクト分析*

| 促進要因 | 年平均成長率予測への(~)%のインパクト | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 産業・データセンターリースでの高い活動 | +1.2% | バージニア州、アトランタ、フェニックス、シカゴ、ダラス | 短期(2年以下) |

| 移住パターンとサンベルト市場の拡大 | +0.9% | テキサス州、フロリダ州、ノースカロライナ州、アリゾナ州 | 長期(4年以上) |

| 一戸建て賃貸住宅(SFRs)への機関投資の急増 | +0.8% | サンベルト諸州(テキサス州、フロリダ州、ジョージア州) | 中期(2~4年) |

| ハイブリッドワークによるポートフォリオ最適化の需要 | +0.7% | カリフォルニア州、ニューヨーク州、イリノイ州 | 中期(2~4年) |

| PropTech対応サービス提供の採用 | +0.6% | 全国;カリフォルニア州、ニューヨーク州、テキサス州で先行利益 | 短期(2年以下) |

| ESGコンプライアンス・グリーン認証要件 | +0.5% | カリフォルニア州、ニューヨーク州、マサチューセッツ州、ワシントン州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一戸建て賃貸住宅(SFRs)への機関投資の急増

一戸建て賃貸住宅の機関所有は規模を拡大し続けており、主要事業者は1万3,000戸のパイプラインを整備し、平均占有率を96%近くに維持しています[1]Gene L. Dodaro, "Rental Housing: Information on Single-Family Rentals," U.S. Government Accountability Office, gao.gov。主要都市圏では賃貸コストが住宅所有費用を28%下回っており、大規模ファンドがサンベルト・ポートフォリオの拡大を進めています。そのため、評価、取得、継続的な管理業務の需要が並行して増加し、住宅販売が冷却しても安定した手数料収入を確保しています。データ駆動型調達ツールと集中化された保守プラットフォームを統合できるサービスプロバイダーは、持続可能な競争優位性を獲得しています。

産業・データセンターリースでの高い活動

主要データセンターハブの空室率は1.9%まで低下し、新規容量の80%は引き渡し前に事前リースされています。Eコマース、AIトレーニング、クラウドコンピューティングが電力集約型スペース要件を押し上げる中、産業吸収は堅調を維持しています。投資家は昨年、この分野に65億米ドル超を配分し、97%がさらなる投資を予定しています。この急増は、高仕様インフラストラクチャに精通した企業にとって、継続的なリース、プロジェクト管理、施設運営業務につながっています。

移住パターンとサンベルト市場の拡大

2024年には移住者の46%が南部を選択し、家族との近さと手頃な価格を理由に挙げています。州間移住は出発地と目的地の両市場で仲介手数料を生み出し、所有者が元の住宅を賃貸に転換するため、物件管理者への需要を増加させます。そのため、テキサス州、フロリダ州、ノースカロライナ州は住宅・中小企業顧客のパイプラインの拡大を享受し、地域プロバイダーにとって予測可能で長期的な成長を支えています。

ハイブリッドワークによるポートフォリオ最適化の需要

オフィス出勤率は2019年水準を30%下回り、企業は2030年までにスペースを推定20%削減する圧力を受けています。大企業の90%がハイブリッド政策を組み込む中、席共有比率は1.5を上回って上昇し、典型的な日には36%のデスクが使用されていません。そのため、企業はリース再構築、サービスとしてのスペースモデル、職場変革管理に関する分析主導のアドバイザリーサポートを求めており、コンサルタント型企業に粘着性の高い、高マージンの委託を提供しています。

制約要因のインパクト分析*

| 制約要因 | 年平均成長率予測への(~)%のインパクト | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 持続的に高い金利と調達コスト | -1.1% | 全国;カリフォルニア州、ニューヨーク州で深刻 | 短期(2年以下) |

| 商業用不動産(CRE)評価のボラティリティ | -0.8% | オフィス中心の都市圏 | 中期(2~4年) |

| テクノロジー業界のレイオフとダウンサイジングがオフィス需要に与える影響 | -0.6% | カリフォルニア州、ワシントン州、ニューヨーク州 | 中期(2~4年) |

| 災害多発地域での保険・運営コストの上昇 | -0.4% | フロリダ州、カリフォルニア州、テキサス州ガルフコースト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続的に高い金利と調達コスト

連邦準備制度理事会が政策金利を4.5%に維持する中、商業取引向け銀行貸出はパンデミック前の水準を65%下回り、特別処理中のCMBSローンは510億米ドルを超えています[2]Martin J. Gruenberg, "Quarterly Banking Profile Q1 2025," Federal Deposit Insurance Corporation, fdic.gov。借入コストの上昇は買い手プールを縮小させ、売値と買値の差を長期化させ、取引量を抑制し、成功報酬ベースの手数料を削減しています。アドバイザリー需要は増加しているものの、資本市場が安定化するまで収益構成は低マージンのコンサルティングにシフトしています。

商業用不動産(CRE)評価のボラティリティ

サンフランシスコのオフィス空室率は34.5%に達し、米国の空室率は2025年に19%を超える見通しで、評価ベンチマークを覆しています。マルチファミリーと小売においても価格発見が複雑化し、サービス企業は頻繁にモデルの再調整を余儀なくされています。引受サイクルの延長は取引速度を低下させますが、不確実性の高まりは厳格な鑑定とシナリオ計画業務への需要を押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:商業の成長が住宅の安定を上回る

住宅資産は2024年の米国不動産サービス市場の54.6%を占め、一戸建て賃貸住宅での機関拡大と安定した住宅購入パイプラインに支えられています。American Homes 4 Rentなどの事業者は占有率を96%近くに維持し、手数料の可視性を維持しています。一方、絶対値ではまだ小さい商業資産は年平均成長率5.67%を記録すると予測され、データセンター、産業物流、選択的な高アメニティオフィスクラスターの牽引力を浮き彫りにしています。商業分野では、データセンター空室率は3%にとどまり、新規建設の80%が引き渡し前に完全にコミットされています。これらの動向は、電力調達、ESG報告、ミッションクリティカル運営における専門知識がプレミアム価格を引き出すことを示しています。住宅サブセクターは回復力を保っていますが、占有者が効率性とデジタルバックボーン容量を優先する中、商業サービスは2030年まで収益構成を拡大する構えです。

この格差により、サービス企業は成長分野に向けて人材と資本の再配分を余儀なくされています。住宅に深く根ざしたプロバイダーは予測可能な年金収入を維持していますが、プロップテック新規参入者がテナントオンボーディングと保守ワークフローを自動化する中、競争激化が進んでいます。一方、複雑な産業・ハイパースケールデジタルキャンパスを資金調達・提供できる商業チームは、グローバルテナントとの複数年契約を確保し、マージンを保護しています。したがって、米国不動産サービス市場は、住宅規模と商業専門化を融合したプラットフォームに報いています。

サービス別:物件管理が仲介の優位性を超えて加速

仲介は2024年の米国不動産サービス市場シェアの48.9%を維持し、買い手、売り手、テナントをマッチングする歴史的役割を反映しています。しかし、取引業務は循環的であるため、プロバイダーは年平均成長率5.84%で推移する物件管理への拡大を加速しています。需要は企業の施設監督アウトソーシングと、家主のデータ駆動型運営効率追求から生まれています。JLL Falconなどのプラットフォームは、AIを使用して機械故障をフラグし、エネルギー負荷を最適化し、コストを削減してテナント満足度を向上させています。このサービスシフトは、新規則の下で手数料取得率が最大30%低下する可能性がある住宅仲介における手数料改革の逆風と一致しています[3]Jerome H. Powell, "Monetary Policy Report to the Congress," Board of Governors of the Federal Reserve System, federalreserve.gov。顧客が変動する資産価格の明確性を求める中、評価・アドバイザリー部門も成長し、多様化した収益スタックの利点を浮き彫りにしています。

成功した管理者は現在、リース、保守、資本計画ダッシュボードをバンドルし、より大きなウォレットシェアを獲得しています。IoTセンサーと建物自動化システムが主流になる中、物件管理者は機器故障を事前に防ぎ、使用頻度の低い期間に修理をスケジュールする予測モデルを実行しています。テナントはそのようなパフォーマンスを長期更新で報い、所有者は運営節約をESGアップグレードに回し、管理手数料を粘着的に保っています。仲介は市場速度にとって不可欠ですが、物件管理規模はサイクル全体でより安定した収益を提供します。

顧客タイプ別:企業アウトソーシングが加速成長を牽引

個人・世帯は2024年に収益の66.1%を生み出し、米国不動産サービス業界の消費者基盤を再確認しました。それにもかかわらず、企業が非中核不動産機能を専門ベンダーにリダイレクトする中、企業・中小企業顧客は年平均成長率6.02%で最も速く拡大しています。ハイブリッドワークの採用により、占有分析、適正規模化、アメニティプログラミングのニーズが生まれ、これらのサービスはめったに社内に置かれません。職場戦略チームとテクノロジーダッシュボードを備えたプロバイダーは、複数州ポートフォリオ全体でスケールするリテーナーベースの契約を獲得しています。

機関投資家と政府機関は、特にESGコンプライアンスと適応再利用プロジェクトにおいて、安定した案件流を供給しています。しかし、企業需要は上昇ポテンシャルを拡大します。なぜなら、決定は本社でしばしば行われるが全国的に実行されるため、統合業者が仲介、プログラム管理、施設運営をバンドルしてマージン拡大を図ることができるからです。手数料圧縮が消費者セグメントに影響を与える中、企業委託のより高い複雑性は多様化したプレーヤーにとって避難所と上昇余地を提供しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

地域分析

カリフォルニア州は2024年の米国不動産サービス市場規模の18.7%を占め、高い資産価値とテクノロジー雇用者の高密度集中に支えられています。厳格な炭素報告法は格段に大きなコンサルティング業務量につながり、PropTech採用は全国の曲線より先行しており、地元企業にAI駆動資産最適化での先行者利益をもたらしています。サンフランシスコでのオフィス合理化は依然として重荷ですが、サウス・サンフランシスコでのバイオテク成長とペニンシュラ回廊沿いの複合用途再配置がサービス需要を緩衝しています。高い保険料と区画の複雑性が障壁を上げ、確立されたアドバイザーがプレミアム手数料スプレッドを命令できるようにしています。

テキサス州は、企業移転、有利な財政政策、大規模な産業建設を背景に、2030年まで年平均成長率6.25%で最も急速な上昇を記録しています。ダラス・フォートワースとオースティンはハイパースケール・データセンターと物流開発を引き付け、それぞれが仲介、プロジェクト管理、物件運営のパイプラインを供給しています。人口増加と沿岸都市圏と比較した相対的手頃さに支えられ、住宅活動は活発さを維持しています。この二重エンジンの背景により、テキサス州は予測期間中の増分サービス収益のブレイクアウト推進役として位置づけられています。

フロリダ州、ニューヨーク州、イリノイ州が主要層を占め、それぞれにセクター固有の触媒を抱えています。フロリダ州は年間を通じた観光から恩恵を受け、ホスピタリティ管理需要を強化していますが、保険コストの上昇がオペレーターマージンを試しています。ニューヨーク州は世界的な資本市場の卓越性を保持し、CBD オフィスがより高い空室率に対処している中でも、アドバイザリーと評価業務を維持しています。イリノイ州は米国中部の流通利点と継続的な製造業リショアリングを活用して産業リースをサポートしています。テネシー州の流通回廊からアリゾナ州のチップ製造推進まで、二次市場も波及投資を獲得し、米国不動産サービス市場全体での機会の幅広さを浮き彫りにしています。

競争環境

市場は適度に分散化されているが、規模の優位性が鋭くなる中で統合は着実に進んでいます。CBREのJ&J Worldwide Servicesの10億米ドル買収により防衛・政府チャネルが拡大し、Rocket CompaniesのRedfinの17.5億米ドル買収により住宅ローン組成と住宅仲介が統合プラットフォームで結合されました。業界リーダーは多様化戦略を強化しています。CBREはTurner & Townsendを30億米ドルのプロジェクト管理部門に統合し、コワーキング事業者Industriousの買収に4億米ドルを投資し、柔軟なスペースをラインナップに組み込みました。

テクノロジーは依然として重要な要素です。JLLはFalcon AIスイートを展開し、独自データと生成モデルを活用してキャッシュフロー予測と保守スケジューリングを合理化しました。中堅事業者はコストと洞察で競争力を維持するため、クラウドネイティブCRMとスマートビルディング統合を追求しています。一方、全米不動産業者協会和解から生まれた手数料構造改革が従来の分割モデルに圧力をかけ、テクノロジー対応割引仲介業者とフラット手数料プラットフォームを押し上げています。ESGアドバイザリー、データセンター施設管理、サンベルト住宅建設・賃貸が、既存企業とベンチャー支援新規参入者の両方を引き付けるホワイトスペースニッチとして浮上しています。

参入障壁は免許、資本要件、2025年12月開始の住宅取引に対するますます厳しいマネーロンダリング防止コンプライアンスにかかっています。確立されたプレーヤーは組み込みコンプライアンスチームと全国フットプリントを活用して機関投資家を安心させる一方、新規参入者は規制ハードルを克服するためしばしば記録仲介ネットワークと提携しています。全体的に、戦略的合併、デジタル変革、専門化が米国不動産サービス市場内でのシェア獲得競争を定義しています。

米国不動産サービス業界リーダー

-

CBRE Group Inc.

-

Jones Lang LaSalle Incorporated (JLL)

-

Cushman & Wakefield PLC

-

Brookfield Properties LLC

-

HomeServices of America Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Rocket Companiesは17.5億米ドルのRedfin買収を完了し、2億米ドル超の予測シナジーと6,000万米ドルの新規収益機会を解放しました。

- 2025年4月:Compassは、取引量でおそらく最大の米国仲介業者を創出する可能性があるBerkshire Hathaway Home Services of Americaの買収について高度な交渉に入りました。

- 2025年1月:CBRE Groupはコワーキングプロバイダー Industriousの残りの株式を4億米ドルで買収し、新しい建物運営・エクスペリエンス部門を形成しました。

- 2024年10月:JLLは統合GPTワークスペースを通じて47,000人の専門家に生成モデルを提供するAI搭載プラットフォームJLL Falconを立ち上げました。

米国不動産サービス市場レポート範囲

この企業の市場プレーヤーは、物件管理、評価サービスなどのサービスを提供しています。物件管理は、アパート、一戸建て住宅、コンドミニアム、ショッピングセンターを含む住宅、商業、産業物件の監督です。不動産鑑定、物件評価、または土地評価は、不動産の価値意見を開発するプロセスです。米国不動産サービス市場はタイプ別(住宅、商業、その他物件タイプ)およびサービス別(物件管理、評価サービス、その他サービス)にセグメント化されています。レポートは、上記すべてのセグメントについて価値(10億米ドル)での米国不動産サービス市場の市場規模と予測を提供しています。

| 住宅 | 一戸建て |

| 集合住宅 | |

| 商業 | オフィス |

| 小売 | |

| 物流 | |

| その他 |

| 仲介サービス |

| 物件管理サービス |

| 評価サービス |

| その他 |

| 個人・世帯 |

| 企業・中小企業 |

| その他 |

| テキサス州 |

| カリフォルニア州 |

| フロリダ州 |

| ニューヨーク州 |

| イリノイ州 |

| その他米国 |

| 物件タイプ別 | 住宅 | 一戸建て |

| 集合住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 物流 | ||

| その他 | ||

| サービス別 | 仲介サービス | |

| 物件管理サービス | ||

| 評価サービス | ||

| その他 | ||

| 顧客タイプ別 | 個人・世帯 | |

| 企業・中小企業 | ||

| その他 | ||

| 州別 | テキサス州 | |

| カリフォルニア州 | ||

| フロリダ州 | ||

| ニューヨーク州 | ||

| イリノイ州 | ||

| その他米国 | ||

レポートで回答される主要な質問

米国不動産サービス市場の現在の規模は?

この市場は2025年に1,594.2億米ドルと評価され、年平均成長率5.16%に支えられ、2030年までに2,050.5億米ドルに達すると予測されています。

最も急速に成長している物件タイプは?

商業サービス-特にデータセンターと産業物流-は年平均成長率5.67%で成長すると予測され、依然として優勢な住宅セグメントを上回っています。

手数料改革は仲介会社にどのような影響を与えていますか?

全米不動産業者協会の和解により買い手側手数料が最大30%低下する可能性があり、仲介業者はテクノロジー対応効率の採用とアドバイザリー・物件管理サービスへの多様化を余儀なくされています。

テキサス州が高成長地域と見なされる理由は?

企業移転、強い人口流入、堅調な産業発展により、同州の不動産サービス収益は年平均成長率6.25%を牽引しています。

今日の物件管理においてテクノロジーはどのような役割を果たしていますか?

JLL FalconなどのAIプラットフォームと建物自動化システムは予測保守とエネルギー最適化を提供し、テナント満足度を高め、所有者の運営コストを削減しています。

高い金利は不動産取引にどのような影響を与えていますか?

4.5%の金利は調達コストを増加させ、買い手プールを狭め、取引量を歴史的水準以下に抑えていますが、同時に資本調達と評価に関するアドバイザリーサポートへの需要を高めています。

最終更新日: