インド有機肥料市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 501.4 百万米ドル |

| 市場規模 (2030) | 755.7 百万米ドル |

| 成長率 (2025 - 2030) | 8.55% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド有機肥料市場分析

インド有機肥料市場規模は2025年に5億140万USDと推定され、予測期間(2025年~2030年)にCAGR 8.55%で成長し、2030年までに7億5,570万USDに達する見込みです。

インドの有機肥料産業は農業セクターの重要な構成要素として確立されており、2022年に有機肥料は作物栄養セグメント全体の69.9%を占めています。産業の成長は、農家の間での持続可能な農業慣行および土壌健全性管理に対する意識の高まりによって牽引されています。インドにおける有機農業への移行は、マディヤ・プラデーシュ州、ラジャスタン州、マハラシュトラ州などの州において特に顕著であり、これらの州は総体としてインドの主要な有機農業地域を形成しています。有機肥料の普及は、有機農産物に対する世界的な需要の高まりと土壌劣化問題への対応の必要性によってさらに加速されています。

インドにおける有機肥料の生産・貿易状況は著しい発展を示しており、同国の有機食品輸出額は2021年~2022年に7億7,200万USDに達しました。インドは世界最大の有機綿生産国として浮上しており、世界生産の約50%に貢献しており、インドにおける有機農業慣行の面での同国の成長する能力を示しています。産業は生産技術において著しい改善を遂げており、メーカーは栄養素含有量の向上と土壌健全性への効果の改善を提供する革新的な有機肥料製剤の開発に注力しています。国内生産能力は大幅に拡大しており、複数の国内メーカーが高度な処理施設への投資を行っています。

有機肥料生産における技術的進歩は、産業関係者の主要な注目領域となっています。企業は、栄養素吸収能力の向上および保存期間の延長を通じて有機肥料の有効性を改善するための研究開発に投資しています。産業は、より優れた栄養素抽出と保存を支援する新しい加工技術の導入を目にしてきました。メーカーは、製品における品質の一貫性と栄養素含有量の向上を確保するために、現代的な生産技術をますます採用しています。有機肥料生産へのバイオテクノロジーの統合は、特定の作物向けに調整された製剤を持つより効果的な製品の開発を可能にしています。

規制環境と政府支援は、インドの肥料産業を形成する上で重要な役割を果たしてきました。2022年における有機作物面積全体の約59.8%を占める列作物は、有機農業を推進する政府施策の主要な対象となっています。有機肥料使用に対するインセンティブを提供するさまざまな計画およびプログラムの実施が、市場成長を牽引するのに役立ってきました。州政府は専用の政策および支援メカニズムを通じて有機農業の促進に積極的に参加してきました。産業はまた、研究機関とメーカーの間の協力の増加から恩恵を受けており、製品開発と農業慣行の改善につながっています。

インド有機肥料市場のトレンドと洞察

有機生産者数の増加が、主に列作物における有機栽培面積の拡大を支援

- インドは、2019年に有機生産者数が130万人に上り、世界において認定有機生産者の総数の点で最大の国です。多数の有機生産者が存在するにもかかわらず、国内の有機栽培面積は全農業面積の約2.0%を占めるに過ぎません。2021年において、国内の有機農業面積は711,094.0ヘクタールであり、2017年と比較して約3.4%増加しました。

- 国内における有機農業は、ごく一部の州に集中しています。国内の上位10州の有機農業州は、有機作物面積全体の約80.0%を占めています。一部の州は有機農業の普及率の向上において主導的な立場を取っています。マディヤ・プラデーシュ州、ラジャスタン州、マハラシュトラ州は国内における上位3つの有機農業州です。マディヤ・プラデーシュ州は2019年にインドの有機栽培面積全体の約27.0%を占めていました。

- 国内では列作物の有機栽培が優勢です。列作物は2021年の有機作物面積全体の約59.7%を占めていました。穀物作物の生産が国内では優勢であり、米、小麦、雑穀、トウモロコシが主要な穀物として生産されています。ほとんどの穀物作物はカリフ季節(6月~9月)に栽培されています。この季節に栽培される作物は主に、米、トウモロコシ、綿花、大豆などのように降雨に依存するか、より多くの水を必要とします。

- 換金作物の有機栽培面積全体において増加傾向が見られ、2017年の27万ヘクタールから2021年には28万ヘクタールへと拡大しました。国内で生産される主要な換金作物には、綿花、サトウキビ、茶、香辛料が含まれます。現在、国内における有機園芸作物の成長は限定的です。有機製品への需要の増加およびインド政府の有機化推進施策により、2023年から2029年にかけて有機作物面積が増加すると予測されます。

電子商取引チャネルを通じた需要の増大と入手しやすさの向上、有機食品への一人当たり支出の増加

- インドの有機製品への一人当たり支出は0.23USDと比較的低く、アジア太平洋地域の有機製品への一人当たり平均支出と比較すると低水準にあります。しかし近年、消費者需要はますます有機製品へとシフトしており、これらの製品がより高い免疫力、より高品質、および電子商取引チャネルを通じたより高いアクセシビリティを提供するためです。インドは有機食品および飲料にとって有望な発展途上市場です。インドの国内有機食品・飲料産業は、2019年から2024年にかけてCAGR 13%で成長し、2024年までに1億3,800万USDの価値に達すると見込まれています。

- 2022年には、1億800万USD相当の有機食品・飲料が国内で消費されました。国内における有機製品の消費額は、2016年の4,500万USDから2021年には9,600万USDへと増加しました。有機食品の売上は主に消費者意識の高まりにより増加しており、高所得消費者が有機食品・飲料消費を牽引しています。最も需要が高まったカテゴリーには、有機卵、乳製品、果物・野菜などの基本食品が含まれました。

- 有機飲料の消費が市場を支配し、2022年において有機食品・飲料市場全体の合計市場価値の約85.2%を占めました。有機飲料セグメントには、承認された認証機関によって認定された有機包装食品・飲料が含まれます。有機飲料の消費額は2020年から2022年にかけてCAGR 14%の成長を記録しました。有機製品に関連する価格プレミアムは、低所得消費者のアクセスを妨げており、有機食品消費の主要な制限要因となっています。しかし、有機製品の積極的な普及活動と利点により、予測期間において有機食品市場が成長すると見込まれます。

セグメント分析:形態別

インド有機肥料市場におけるミール系肥料セグメント

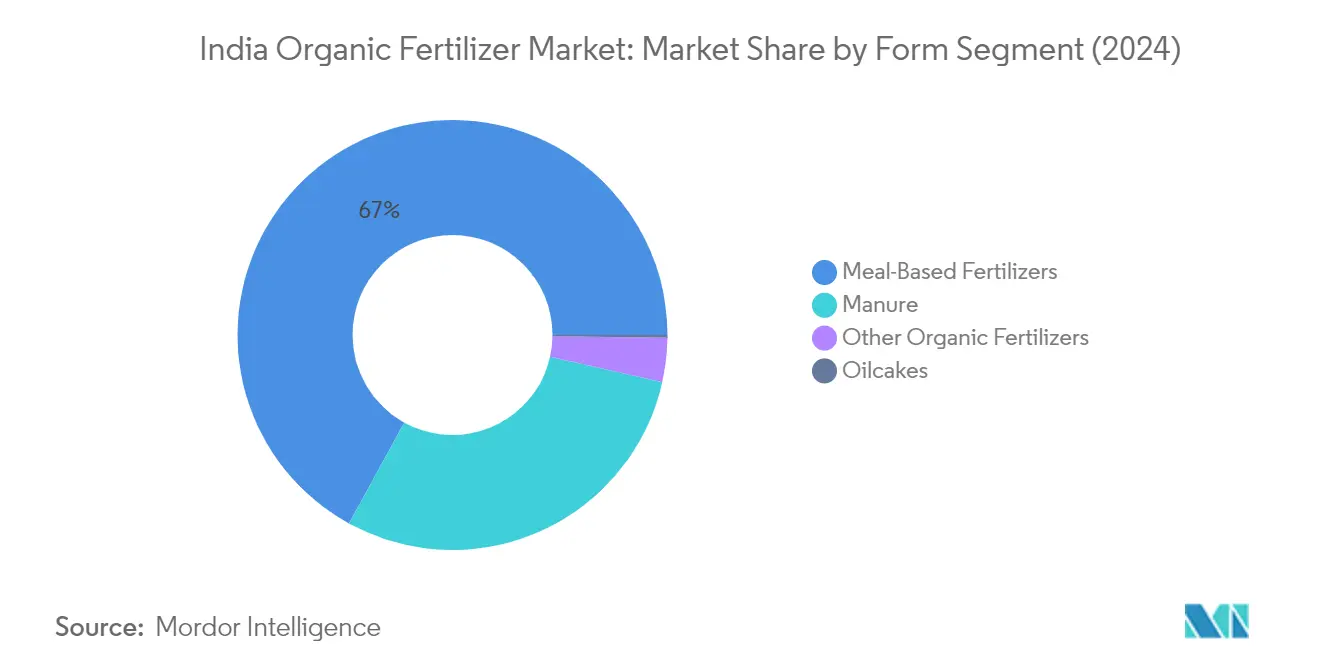

ミール系肥料はインド有機肥料市場を支配しており、2024年において市場価値全体の約67%を占めています。食肉加工産業の副産物であるこれらの肥料は、農業作物に有益な窒素、リン、カルシウムなどの必須栄養素を豊富に含んでいます。当セグメントの優位性は、広範な入手可能性、良好な収量反応、および他の有機肥料オプションと比較した際の比較的低い価格点に起因しています。高い市場シェアはまた、特にミール系肥料が顕著な効果を示している列作物栽培において、農家からのセグメントの強い受け入れを反映しています。さらに、これらの肥料は、食肉加工廃棄物の持続可能な処理ソリューションを提供すると同時に、鉱物肥料への効果的な代替手段として機能するという二重の利点から人気を得ています。

インド有機肥料市場における堆肥セグメント

堆肥セグメントは、2024年から2029年にかけてのインド有機肥料市場において最も強い成長を経験する見込みであり、約9%のCAGRが期待されています。この堅調な成長は、有機農業慣行に向けた有機肥料の採用の増加や持続可能な農業に関する意識の高まりを含む複数の要因によって牽引されています。列作物から園芸まで、さまざまな作物種への堆肥の幅広い用途が、その拡大する市場での存在感に貢献しています。セグメントの成長は、有機農業と持続可能な農業慣行を推進する政府施策によってさらに支援されています。加えて、有機製品への需要の高まりと化学肥料依存の削減の必要性が、堆肥系肥料にとって有利な条件を生み出しています。セグメントの成長はまた、農家にとってのアクセシビリティと土壌構造および肥沃度を改善する上での実証された効果によっても支えられています。

形態セグメンテーションにおける残りのセグメント

インド有機肥料市場における残りのセグメントには、油粕およびその他の有機肥料が含まれており、それぞれが市場のエコシステムの中で明確な役割を果たしています。食品およびその他の産業から派生する油粕は、肥料と害虫防除剤の両方としての二重の利点を提供する窒素が豊富な加工植物製品として機能します。その他の有機肥料セグメントには、魚グアノ、コウモリグアノ、魚エマルジョン、バーミコンポスト、糖蜜などのさまざまな製品が含まれており、特定の作物ニーズに応じた多様な選択肢を農家に提供しています。これらのセグメントは市場シェアが小さい一方で、さまざまな農業用途への専門化されたソリューションを提供する上で重要であり、市場全体の多様性に貢献しています。これらの存在により、農家はさまざまな土壌タイプと作物要件に適した幅広い天然肥料オプションにアクセスできます。

セグメント分析:作物種別

インド有機肥料市場における列作物セグメント

列作物はインド有機肥料市場を支配しており、2024年において市場価値全体の約85%を占めています。当セグメントの優位性は主に、米、小麦、雑穀、トウモロコシなどの主要穀物を含むインドの列作物に専用の広大な栽培面積に起因しています。インドは世界において米、小麦、その他の穀物の第2位の生産国としての地位を維持しており、列作物は国の有機農地の約60%を占めています。全インド有機農業ネットワークプログラム(AI-NPOF)や1エーカー統合有機農業システム(IOFS)モデルなどの政府施策に支援された列作物栽培における有機農業慣行の普及が、セグメントの市場支配に大きく貢献しています。列作物栽培で使用される天然肥料の中でも、ミール系肥料は入手しやすさ、良好な収量反応、競争力のある価格設定から大きな支持を得ています。

インド有機肥料市場における換金作物セグメント

換金作物セグメントはインド有機肥料市場において堅調な成長を遂げており、2024年から2029年にかけて約9%のCAGRで拡大する見込みです。この成長は、米国、欧州連合、カナダ、トルコを含む主要市場からの有機換金作物への国際的な需要の増加によって牽引されています。世界の有機綿生産の50%を占める世界最大の有機綿生産国としてのインドの地位が、換金作物栽培における有機肥料の採用の重要な触媒となっています。セグメントの成長は、サトウキビ、茶、コーヒー、タバコ、ヤシ、カカオなどのその他の商業作物の有機栽培の増加傾向によってさらに支援されています。輸出志向の有機生産への注目の高まりと国際市場でのプレミアム価格設定が、農家の有機農業慣行への移行を促し、換金作物栽培における有機肥料への需要を牽引しています。

作物種セグメンテーションにおける残りのセグメント

園芸作物セグメントは市場シェアが小さい一方で、インドの有機肥料市場において重要な役割を果たしています。このセグメントは、マンゴー、バナナ、パパイヤ、トマト、オクラ、ショウガ、ジャガイモ、タマネギ、ナス、カリフラワーなどの多様な作物を包含しています。有機果物・野菜の栽培は最も持続可能な農業慣行の一つを代表しており、土壌安定性と生産の持続可能性に対する長期的な利点を提供します。セグメントの成長は、有機農業への移行を行う農家に研修と財政支援を提供するパランパラガット・クリシュ・ヴィカス・ヨジャナ(PKVY)を含むさまざまな政府施策によって支援されています。有機果物・野菜のプレミアム価格設定は、国内外の市場において通常10〜15%高く、農家の有機栽培慣行の採用を引き続き促しています。

競合状況

インド有機肥料市場のトップ企業

インドにおける有機肥料企業の状況は、主要プレーヤーによる積極的な製品革新と戦略的な拡大施策によって特徴づけられています。企業は、進化する農家のニーズと持続可能性要件を満たすために、新しい有機肥料製剤とバイオ強化製品の開発に注力しています。事業の機敏性は、カスタマイズされたソリューションを提供するための研究開発施設と土壌検査ラボへの投資を通じて実証されています。セクターにおける戦略的な動きは主に、製造能力の拡大、流通ネットワークの強化、および地域的なパートナーシップの確立を中心に展開されています。企業はまた、有機肥料を助言サービスおよびデジタル農業プラットフォームと組み合わせた包括的な農業ソリューションを開発することによって垂直統合を追求しています。市場では、特に製品ポートフォリオと地理的リーチの拡大を目的とした合併・買収の活動が増加しています。

強固な地域的存在感を持つ適度な断片化

インドの有機肥料産業は、大企業と専門メーカーが混在する適度な断片化を示しています。主要プレーヤーは主に、農業地域全体にわたって確立されたブランド存在感と広範な流通ネットワークを持つ国内企業です。これらの企業は、市場でのリーダーシップを維持するために、地域の農業慣行と土壌条件に対する理解を活用しています。多くの主要プレーヤーは、より大きな農業資材コングロマリットの一部であり、製品ポートフォリオ全体にわたるシナジーと確立された農家との関係から恩恵を受けることができます。

市場は、特に地域的な存在感の拡大を目指す中規模プレーヤーの間で、戦略的な買収とパートナーシップによる統合の増加を目にしています。強固な地域的フットプリントを持つ地元メーカーは、新市場への参入を目指す大企業にとって魅力的な買収ターゲットとなっています。企業はまた、製品開発能力を強化し市場ポジションを強固にするために、研究機関や農業大学との戦略的提携を形成しています。競合状況は、専門化された有機肥料セグメントと革新的な供給メカニズムに注力する新規参入者の参入によってさらに形成されています。

革新と流通が成長の鍵

インド有機肥料市場での成功は、コスト競争力を維持しながら革新し差別化された製品を開発する企業の能力にますます依存しています。既存企業は、さまざまな作物と土壌条件向けの専門製剤を持つ製品ポートフォリオの拡大に注力しています。実演活動と技術支援サービスを通じた農家との強固な関係の構築が、市場での成功にとって不可欠となっています。企業はまた、成長する規制要件と環境にやさしい製品に対する消費者の好みに応えるために、持続可能な調達慣行と品質管理措置への投資を行っています。

新規参入者と中小プレーヤーにとって、効率的な流通ネットワークの確立とニッチな製品提供の開発が成長の機会をもたらします。成功要因には、農業資材販売業者との強固なパートナーシップの構築と市場リーチのためのデジタルプラットフォームの活用が含まれます。企業は、品質認証と農家教育プログラムを通じてブランドの信頼性を構築することに注力する必要があります。規制環境は、持続可能な農業を推進する政府施策と戦略を一致させることができる企業に機会を生み出しながら、有機農業慣行に対してより支援的になっています。市場参加者はまた、原材料調達に関連する課題に対処し、従来の肥料に対してコスト競争力を維持する必要があります。

インド有機肥料産業のリーダー

Coromandel International Ltd

Deepak Fertilisers & Petrochemicals Corp. Ltd

Gujarat Narmada Valley Fertilizers & Chemicals Ltd

Southern Petrochemical Industries Corp. Ltd

Swaroop Agrochemical Industries

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2022年9月:GFSCのアグロ製品ポートフォリオを拡大するために、同社は既存インフラを活用し、ポリマーユニットに2×200 MTPD PROMプラントを設置することにより有機肥料に参入する計画を立てました。

- 2022年4月:同社は、Liberty Pesticides and Fertilizers Limited(LPFL)とCoromandel SQM(India)Private Limited(CSQM)(完全子会社)の合併を承認し、これは2021年4月1日に発効しました。この合併は、長期的に有機肥料を含む同社の製品ポートフォリオを拡大することが期待されています。

- 2022年2月:Gujarat State Fertilizers & Chemicals Ltdは、あらゆる花卉植物・観賞植物、庭園、家庭菜園に最適な有機栄養素を含む環境にやさしく無毒な製品、アーバン・サルダール有機肥料を発売しました。

インド有機肥料市場レポートの範囲

堆肥、ミール系肥料、油粕は形態別セグメントとしてカバーされています。換金作物、園芸作物、列作物は作物種別セグメントとしてカバーされています。| 堆肥 |

| ミール系肥料 |

| 油粕 |

| その他の有機肥料 |

| 換金作物 |

| 園芸作物 |

| 列作物 |

| 形態別 | 堆肥 |

| ミール系肥料 | |

| 油粕 | |

| その他の有機肥料 | |

| 作物種別 | 換金作物 |

| 園芸作物 | |

| 列作物 |

市場の定義

- 平均施用量 - 平均施用量とは、当該地域・国における農地1ヘクタールあたりに施用される有機肥料の平均量のことです。

- 作物種 - 作物種には、列作物(穀物、豆類、油料種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他の工業用作物)が含まれます。

- 機能 - 農業バイオロジカルズの作物栄養機能は、植物に必須栄養素を供給し土壌品質を向上させるさまざまな製品から構成されています。

- 種類 - 有機肥料は、必須作物栄養素を供給し土壌品質を向上させるために施用されます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を得るために製品を製造するための農作物の全部または一部を販売する非消費性作物です。 |

| 総合的病害虫管理(IPM) | IPMは、さまざまな作物における害虫を防除するための環境にやさしく持続可能なアプローチです。生物的防除、耕種的慣行、選択的農薬使用を含むさまざまな方法の組み合わせが含まれます。 |

| 細菌性バイオコントロール剤 | 作物の害虫と病害を防除するために使用される細菌。対象害虫に有害な毒素を産生するか、栽培環境における栄養素とスペースをめぐる競争によって機能します。一般的に使用される細菌性バイオコントロール剤の例としては、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属菌があります。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、病害、害虫などの有害生物から農作物を保護するために農作物に施用される製剤です。最適な製品効果を発揮するように製剤化された溶媒、担体、不活性物質、湿潤剤、補助剤などの他の補助製剤とともに、1つ以上の有効成分を含んでいます。 |

| 病原体 | 病原体は宿主に疾患を引き起こす生物であり、疾患症状の重症度を伴います。 |

| 捕食寄生者 | 捕食寄生者は、宿主昆虫の上または体内に卵を産み付け、その幼虫が宿主昆虫を餌として育つ昆虫です。農業において、捕食寄生者は作物への害虫被害を防除し、化学農薬の必要性を減らすのに役立つ生物的害虫防除の一形態として利用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出することによって害虫に感染し駆除する寄生性の丸虫です。昆虫病原性線虫は、農業において使用されるバイオコントロール剤の一形態です。 |

| 嚢胞アーバスキュラー菌根菌(VAM) | VAM菌は菌根菌の一種の菌類です。それらはさまざまな高等植物の根に生息し、これらの植物の根において植物と共生関係を発展させます。 |

| 真菌性バイオコントロール剤 | 真菌性バイオコントロール剤は、植物の害虫と病害を防除する有益な菌類です。化学農薬の代替手段として機能し、害虫に感染して駆除するか、栄養素とスペースをめぐって病原性菌類と競争します。 |

| バイオ肥料 | バイオ肥料は、土壌肥沃度を高め植物の成長を促進する有益な微生物を含んでいます。 |

| バイオ農薬 | バイオ農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・バイオベースの化合物です。 |

| 捕食者 | 農業における捕食者は、害虫を餌とし作物への害虫被害を防除するのに役立つ生物です。農業で使用される一般的な捕食者の種としては、テントウムシ、クサカゲロウ、捕食性ダニがあります。 |

| バイオコントロール剤 | バイオコントロール剤は、農業において害虫と病害を防除するために使用される生きた生物です。化学農薬の代替手段として、環境と人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物の成長のために単独で、または1つ以上の非合成由来の元素や化合物と組み合わせて使用される動物または植物由来の物質から構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物ベースのバイオスティミュラントは、主に植物性または動物性のタンパク質の酵素的または化学的加水分解によって生産された遊離アミノ酸、オリゴペプチド、ポリペプチドを含んでいます。 |

| バイオスティミュラント・植物成長調節物質(PGR) | バイオスティミュラント・植物成長調節物質(PGR)は、植物プロセス(代謝)を刺激することで植物の成長と健全性を高める天然資源から得られた物質です。 |

| 土壌改良材 | 土壌改良材は、土壌肥沃度や土壌構造など土壌の健全性を改善するために土壌に施用される物質です。 |

| 海藻抽出物 | 海藻抽出物は、微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、浸透圧調節物質が豊富に含まれています。これらの物質は種子の発芽と作物の定着、植物全体の成長と生産性を高めます。 |

| バイオコントロールおよび・または成長促進に関連する化合物(CRBPG) | バイオコントロールまたは成長促進に関連する化合物(CRBPG)は、植物病原菌のバイオコントロールと植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | リゾビウムなどの共生窒素固定細菌は宿主から食料と住処を得て、その代わりに植物に固定窒素を提供することで植物を助けます。 |

| 窒素固定 | 窒素固定は、土壌中で分子状窒素をアンモニアまたは関連する含窒素化合物に変換する化学プロセスです。 |

| 農業研究サービス(ARS) | ARSは米国農務省の主要な科学的内部研究機関です。国内の農家が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫や病原体の導入または拡散を防ぐために、特定の昆虫、植物種、またはこれらの植物の製品の輸入と販売を確認または禁止します。 |

| 外生菌根(ECM) | 外生菌根(ECM)は、植物と菌類の双方が共生による生存の恩恵を受ける、高等植物の細根と菌類の共生的相互作用です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定した変数と要因を利用可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースで行います。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、アナリストの見解は、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総体的な把握を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査結果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。