中国有機肥料市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 3.53 十億米ドル |

| 市場規模 (2030) | 5.71 十億米ドル |

| 成長率 (2025 - 2030) | 10.08% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国有機肥料市場分析

中国有機肥料市場規模は2025年に35億3,000万USDと推定され、予測期間(2025年~2030年)においてCAGR 10.08%で成長し、2030年までに57億1,000万USDに達すると予測されています。

中国の農業セクターは持続可能な農業慣行への大きな転換を遂げており、有機肥料がこの変革の礎として台頭しています。有機肥料は農業生物製剤市場において支配的な地位を確立しており、2022年の市場シェア合計の70.6%を占めています。この変革は、供給側の構造改革および農村振興戦略を含む、中国政府の生態文明に対する包括的なアプローチによって推進されています。政府の取り組みは、有機農業資材への移行を行う農家に対して具体的なインセンティブを提供する市区町村レベルの政策によって補完されており、市場成長を支援するエコシステムを形成しています。

市場は伝統的・革新的な有機土壌改良剤を強く重視することが特徴であり、堆肥・糞尿系製品がセクターを牽引しています。2022年にUSD 14億2,000万と評価された伝統的な堆肥・糞尿肥料は、土壌有機物含有量の改善および養分吸収の向上における実証された有効性により、有機農業および慣行農業の双方において引き続き選好されています。魚糞(フィッシュグアノ)、コウモリ糞(バットグアノ)、魚液肥(フィッシュエマルション)、バーミコンポスト、および糖蜜系製品を含む代替有機土壌改良剤も大きな注目を集めており、このセグメントは2022年にUSD 8億3,220万という相当な規模に達し、市場の多様化を示しています。

消費者の好みと意識が有機肥料市場の様相を形成する上で極めて重要な役割を果たしています。注目すべきは、中国の消費者の73%が有機野菜の価格が慣行栽培農産物の3倍から15倍高いにもかかわらず、有機食品に割増価格を支払う意欲を示していることです。この消費者感情は富裕層や健康意識の高い個人の間で特に強く、有機農業慣行、ひいては有機植物栄養への堅固な需要を生み出しています。

産業は生産・流通方法の戦略的転換を目撃しており、メーカーは製品の有効性と持続可能性を向上させるための研究開発に注力しています。地方政府は、地域固有の有機農業資材計画を実施し、農家に技術支援を提供することで、市場開発に積極的に参加しています。政府機関、メーカー、農業コミュニティ間のこの協調的なアプローチは、より構造的かつ効率的な市場エコシステムを生み出し、さまざまな農業セグメントおよび経営規模にわたる生物肥料の普及を促進しています。

中国有機肥料市場のトレンドと洞察

農薬使用量のゼロ成長および有機製品の輸出増加が有機栽培を推進している。

- FiBLおよびIFOAMの最新レポートによると、中国における有機食品市場は年率25.0%で成長しています。慣行農業から有機農業への転換は、中国が毎年USD 29億1,000万の農業食品商品を輸出していることを踏まえ、中国国内においてより持続可能な食料システムへの変革を意味しています。

- 所得の増加と食品安全への関心の高まりにより、より多くの人々が有機製品を購入し始めたため、中国における有機農地面積は急速に拡大しました。過去3年間で、中国の有機栽培面積は10%増加し、2020年には240万ヘクタールに達しました。「澄んだ水と緑豊かな山は計り知れない資産である」および「緑の発展」というスローガンを提唱し、有機生産を促進するための国家政策が採択されました。

- 中国における有機農業は主に輸出志向です。輸出・輸入される製品は、穀物、大豆、果物、一部の野菜が続きます。中国東北部の3省である遼寧省、吉林省、黒龍江省は、生産量、出荷量、面積の点で国内最大の有機生産を支えています。北部中国(山東省や遼寧省など)に位置するほとんどの有機農場は、近隣都市に有機野菜や果物を供給しています。さらに、日本、韓国、欧州、および米国への輸出も行っています。

- 合成肥料および農薬の過剰使用による土壌毒性への懸念が高まるにつれ、土壌汚染につながることから、中国では持続可能な農業慣行および有機食品生産への需要が高まっています。これにより栽培慣行の転換は緩やかにはなるものの促進され、作物栄養・保護製品への需要もそれに伴って増加しています。

有機製品への需要の高まり、中国の消費者の約73%が有機食品を望んでいる

- 中国の有機食品市場は急速に発展しており、中国の消費者における有機食品への潜在的需要は巨大です。これは富裕な中間層の拡大と健康上の影響に対する意識の向上によるものです。2021年、中国における有機食品の売上高は約USD 775億4,000万でした。

- 有機食品を食品安全より優遇するさまざまな政府の法律と、慣行食品より有機食品を好む消費者の嗜好により、有機食品への需要は大幅に拡大しました。中国における有機野菜の価格は慣行栽培農産物の3倍から15倍の範囲であり、有機野菜の価格は一般的に慣行農産物の5倍から10倍の間です。しかしながら、価格という障壁があるにもかかわらず、富裕層および健康上の問題を抱える個人は予算を増やすことに積極的であり、中国の消費者の約73%が有機食品に割増料金を支払う意欲を示しています。

- 中国政府は有機食品セクターにおいて自立を目指しつつあります。例えば、農家に化学肥料の使用を削減し、バイオベースの代替品に切り替えることを奨励することで、経済は緑の農業慣行へとゆっくりと移行しています。2020年の中国チェーンストア・フランチャイズ協会(CCFA)の調査では、発展した都市に住む中国人の間での有機意識は、持続可能な食料生産の概念の理解という観点から83%であることが示されました。中国の有機食品セクターはまだかなり小規模であり、国内外の消費者需要を満たすには程遠いものの、2021年の国内売上高が4.01%増加したことを考慮すれば、中国の有機食品は国内外の市場において巨大な可能性を秘めていると言えます。

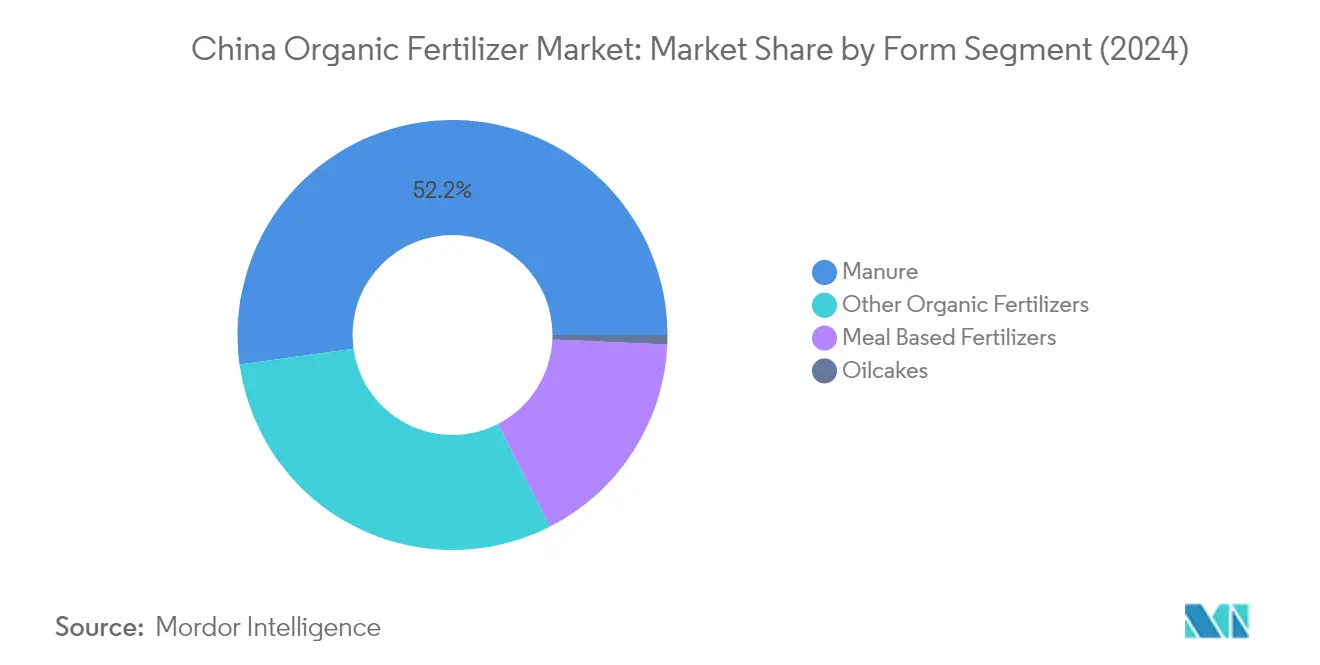

セグメント分析:形態

中国有機肥料市場における堆肥・糞尿セグメント

堆肥・糞尿は、有機農業および慣行農業の双方において広く使用されているため、2024年に約52%の市場シェアを占め、中国有機肥料市場を支配しています。このセグメントの優位性は、入手の容易さ、他の有機肥料と比較したコスト効率、および農家の間での伝統的な受容に起因しています。堆肥・糞尿肥料はすべての作物種にわたって広く使用されており、大量施用の要件と土壌富化特性により、条播作物において特に高い採用率を示しています。このセグメントは、化学肥料使用量の削減と有機農業慣行の促進を目的とした中国政府の取り組みによって力強い成長を遂げています。農業農村省が2025年までに有機肥料使用量を5%増加させるという目標は、化学肥料から有機肥料への移行において最もアクセスしやすく経済的な経路を示すとして、堆肥・糞尿セグメントに特に恩恵をもたらしています。さらに、堆肥・糞尿が土壌構造、保水能力、および長期的な土壌健全性の改善において有効であることが、さまざまな農業用途での採用を引き続き促進しています。

形態セグメント分類における残余セグメント

中国有機肥料市場におけるその他のセグメントには、その他の有機肥料、粕系肥料、および油粕が含まれ、それぞれが特定の農業ニーズと用途に対応しています。魚糞(フィッシュグアノ)、コウモリ糞(バットグアノ)、魚液肥(フィッシュエマルション)、バーミコンポスト、および糖蜜を含むその他の有機肥料は、第2位のセグメントを占め、さまざまな作物種に対して多様な栄養プロファイルと専門的な用途を提供しています。骨粉、血粉、羽毛粉、魚粉から成る粕系肥料は、高い窒素・リン含有量で評価されており、特定の栄養要件を持つ作物に特に有効です。油粕セグメントは市場シェアでは小さいものの、徐放性の栄養特性と土壌病害抑制における有効性、特に園芸用途において持続可能な農業に重要な役割を果たしています。これらのセグメントは、特定の作物ニーズと土壌条件に合わせた専門的な有機肥料の選択肢を農家に提供することで、堆肥・糞尿セグメントを総合的に補完しています。

セグメント分析:作物種別

中国有機肥料市場における条播作物セグメント

条播作物は2024年に市場価値合計の約80%を占め、中国有機肥料市場を支配しています。このセグメントの優位性は主に、国内の全作物面積の約82%を占める広大な栽培面積に起因しています。中国で栽培される主要な条播作物には、米、小麦、トウモロコシ、キビが含まれ、遼寧省、吉林省、黒龍江省の東北三省が、生産量、出荷量、面積の点で国内最大の有機生産を支えています。このセグメントの強固な市場地位は、有機農業慣行の採用増加と持続可能な農業への政府の推進によってさらに強化されています。北部中国、特に山東省や遼寧省などの地域に位置するほとんどの有機農場は、日本、韓国、欧州、および米国との輸出関係を維持しながら、近隣都市に有機農産物を供給することに注力しています。

中国有機肥料市場における換金作物セグメント

換金作物セグメントは、2024年から2029年の間に約11%の予測成長率を持ち、中国有機肥料市場において最も急速な成長を遂げています。この印象的な成長軌跡は、綿花、サトウキビ、油糧種子などの作物の高い輸出ポテンシャルを含む複数の要因によって推進されています。このセグメントの拡大は、約3億人が綿花生産に従事する世界最大の綿花生産国・消費国・輸入国としての中国の立場によってさらに支援されています。さらに、北京、上海、広州などの主要都市における国内有機茶需要の高まりと、欧州、米国、日本への強力な輸出機会もあります。農業における化学物質全体の使用量を削減し有機農業慣行を促進するための政府の取り組みが、換金作物における有機肥料使用の成長をさらに加速させると期待されています。

作物種別セグメント分類における残余セグメント

園芸作物セグメントは中国の有機肥料市場において重要な役割を果たしており、リンゴ、アプリコット、バナナ、アボカド、キャベツ、レタス、カボチャなどの作物に焦点を当てています。このセグメントは、特に果物や野菜の通年栽培慣行という観点から特に重要です。このセグメントの重要性は、加工有機果物および野菜への国内需要の増加によって高まっており、園芸作物由来の有機リキュールが大きな市場牽引力を獲得しています。このセグメントの成長は、特定の有機肥料、特に油粕系製品の適合性によってさらに支援されており、これらは園芸作物の徐放性栄養要件に理想的です。

競争環境

中国有機肥料市場のトップ企業

中国有機肥料市場には、Genliduo Bio-tech、Sustane Natural Fertilizer、Biolchim SPA、Qingdao Future Groupなどを含む複数の確立したプレーヤーが存在します。企業は特に異なる作物種および土壌条件向けの専門的な配合の開発において、研究開発取り組みにますます注力しています。製品革新は有機肥料の栄養含有量、吸収率、および土壌改良特性の向上を中心に展開されています。運営戦略は農業地域にわたる強固な流通ネットワークの構築と、地域農業コミュニティとのパートナーシップ確立を重視しています。企業は新しい製造施設を通じて生産能力を拡張し、高度な加工技術への投資を行っています。市場における戦略的な動きは主に有機認証の取得、特定作物セグメント向けのカスタマイズされたソリューションの開発、および農家向けの技術支援サービスの強化を中心に展開されています。

地域に強い存在感を持つ断片化された市場

中国有機肥料市場は、さまざまな地域にわたって多数の地元メーカーと販売業者が活動する高度に断片化された構造を示しています。市場は、地域の農業慣行への理解と農業コミュニティとの確立された関係を活用する国内企業の強い存在感が特徴です。地域企業は、専門的な製品提供と地域化された流通ネットワークを通じて特定の地理的領域を支配しています。市場は統合が限られており、上位5社が市場価値合計のわずかなシェアしか占めていないことは、市場参入と成長に向けた大きな機会を示しています。

市場における合併・買収活動は比較的控えめであり、企業は設備拡張と製品開発を通じたオーガニック成長戦略を好む傾向があります。地元メーカーは、効率的な流通を確保し輸送コストを削減するために農業ハブ付近に製造施設を設立することに注力しています。市場構造は製品品質、価格帯、および技術支援サービスに基づく競争を促進しています。企業は製品開発能力と市場信頼性を高めるために、農業系大学や研究機関との研究パートナーシップをますます確立しています。

成長の鍵を握るイノベーションと流通

中国有機肥料市場における成功は、コスト効率を維持しながら特定の作物栄養ニーズに対応する革新的な製品の開発にますます依存しています。企業は、改善された栄養プロファイルと吸収特性を持つ差別化された製品を生み出すために研究開発に投資する必要があります。農業普及サービスや農業コミュニティとの強固な関係の構築は市場参入にとって極めて重要です。メーカーは、さまざまな農業地域での製品提供可能性を確保するために効率的なサプライチェーンと流通ネットワークの確立に注力する必要があります。技術支援能力と農家教育プログラムは、市場プレゼンスを構築するための必須要素となりつつあります。

将来の成長機会は、高付加価値作物向けの専門的な生物肥料配合の開発と新興農業地域への拡大にあります。企業は製品の品質と有効性を維持しながら価格感応度の課題に取り組む必要があります。政府が有機農業基準を強化するにつれ、規制順守と必要な認証の取得がますます重要になります。製品の有効性と環境上の利点を示すことによるブランド認知の構築は市場成功にとって不可欠です。企業はまた、一貫した製品品質とサプライチェーンの信頼性を確保するための原材料の持続可能な調達慣行の開発に注力する必要があります。さらに、有機土壌改良剤と有機植物栄養を製品提供に統合することで、市場における製品訴求力と有効性を高めることができます。

中国有機肥料産業リーダー

Biolchim SPA

Genliduo Bio-tech Corporation Ltd

Hebei Woze Wufeng Biological Technology Co. Ltd

Qingdao Future Group

Sustane Natural Fertilizer Inc.

- *免責事項:主要選手の並び順不同

中国有機肥料市場レポートの範囲

堆肥・糞尿、粕系肥料、油粕は形態によるセグメントとして対象とされています。換金作物、園芸作物、条播作物は作物種別によるセグメントとして対象とされています。| 堆肥・糞尿 |

| 粕系肥料 |

| 油粕 |

| その他の有機肥料 |

| 換金作物 |

| 園芸作物 |

| 条播作物 |

| 形態 | 堆肥・糞尿 |

| 粕系肥料 | |

| 油粕 | |

| その他の有機肥料 | |

| 作物種別 | 換金作物 |

| 園芸作物 | |

| 条播作物 |

市場の定義

- 平均施用量 - 平均施用量は、それぞれの地域・国における農地1ヘクタール当たりに施用される有機肥料の平均数量です。

- 作物種別 - 作物種別には、条播作物(穀物、豆類、油糧種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他の産業用作物)が含まれます。

- 機能 - 農業生物製剤の作物栄養機能は、必須植物栄養素を提供し土壌品質を向上させるさまざまな製品で構成されています。

- 種類 - 有機肥料は、必須作物栄養素を提供し土壌品質を向上させるために施用されます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を得るための最終製品製造のために作物全体または一部として販売される非消費用作物です。 |

| 総合的病害虫管理(IPM) | IPMは、さまざまな作物の病害虫を防除するための環境に優しい持続可能なアプローチです。生物的防除、栽培慣行、および農薬の選択的使用を含む手法の組み合わせを取り入れています。 |

| 細菌性生物防除剤 | 作物の病害虫を防除するために使用される細菌。標的とする病害虫に有害な毒素を産生したり、生育環境内の栄養素と空間をめぐって競合することで機能します。一般的に使用される細菌性生物防除剤の例として、バシラス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属菌株などがあります。 |

| 植物保護製品(PPP) | 植物保護製品とは、雑草、病害、または害虫などの病害虫から保護するために作物に施用される製剤です。最適な製品効力を発揮するよう配合された溶媒、担体、不活性物質、湿潤剤、またはアジュバントなどの他の助剤とともに1つ以上の有効成分を含みます。 |

| 病原体 | 病原体とは宿主に疾病を引き起こす生物であり、病気の症状の重症度を伴います。 |

| 寄生蜂・寄生蠅(パラシトイド) | パラシトイドは宿主昆虫の上または体内に卵を産み付け、幼虫が宿主昆虫を食べる昆虫です。農業において、パラシトイドは生物的病害虫防除の一形態として利用でき、作物への病害虫被害を防除し、化学農薬の必要性を低減するのに役立ちます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出することで病害虫に感染し殺滅する寄生性の線形動物です。昆虫病原性線虫は農業において使用される生物防除剤の一形態です。 |

| 嚢胞状アーバスキュラー菌根菌(VAM) | VAM菌は菌根性の菌類種です。異なる高等植物の根に生息し、これらの植物の根において植物と共生関係を発達させます。 |

| 真菌性生物防除剤 | 真菌性生物防除剤は、植物の病害虫と疾病を防除する有益な菌類です。化学農薬の代替品です。病害虫に感染・殺滅したり、栄養素と空間をめぐって病原性菌類と競合します。 |

| バイオ肥料 | バイオ肥料は、土壌肥沃度を高め植物の成長を促進する有益な微生物を含みます。 |

| バイオ農薬 | バイオ農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・バイオベースの化合物です。 |

| 捕食者 | 農業における捕食者は、病害虫を捕食し作物への病害虫被害を防除するのに役立つ生物です。農業で使用される一般的な捕食種には、テントウムシ、クサカゲロウ、および捕食性ダニなどがあります。 |

| 生物防除剤 | 生物防除剤は農業において病害虫と疾病を防除するために使用される生きた生物です。化学農薬の代替品であり、環境と人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物成長のために、単独または1つ以上の非合成由来の元素もしくは化合物と組み合わせて使用される動物性または植物性物質で構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物系バイオスティミュラントは、主に植物性または動物性源からのタンパク質の酵素的または化学的加水分解によって産生される遊離アミノ酸、オリゴペプチド、およびポリペプチドを含みます。 |

| バイオスティミュラント・植物成長調節剤(PGR) | バイオスティミュラント・植物成長調節剤(PGR)は、植物の代謝などの植物プロセスを刺激することで植物の成長と健全性を高めるために天然資源から誘導された物質です。 |

| 土壌改良剤 | 土壌改良剤は、土壌肥沃度や土壌構造などの土壌健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキストラクトは微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、および浸透圧調整物質が豊富です。これらの物質は種子の発芽と作物の定着、植物全体の成長と生産性を向上させます。 |

| 生物防除および・または成長促進に関連する化合物(CRBPG) | 生物防除および成長促進に関連する化合物(CRBPG)は、植物病原菌の生物防除と植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定菌 | リゾビウムなどの共生窒素固定菌は宿主から食料と住処を得て、その代わりに固定窒素を植物に提供することで助けます。 |

| 窒素固定 | 窒素固定は、土壌中で分子状窒素をアンモニアまたは関連する含窒素化合物に変換する化学プロセスです。 |

| 農業研究サービス(ARS) | ARSは米国農務省の主要な科学的組織内研究機関です。国内の農家が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫または病原体の侵入・蔓延を防止するために、特定の昆虫、植物種、またはこれらの植物の製品の輸入および販売を確認または禁止します。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)は、高等植物の細根と菌類の共生的な相互作用であり、植物と菌類の双方が生存のための相互関係から利益を得ます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場からの一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、さまざまなレベルと職能にわたって選出されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム。