肥料散布機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.33 十億米ドル |

| 市場規模 (2031) | 5.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

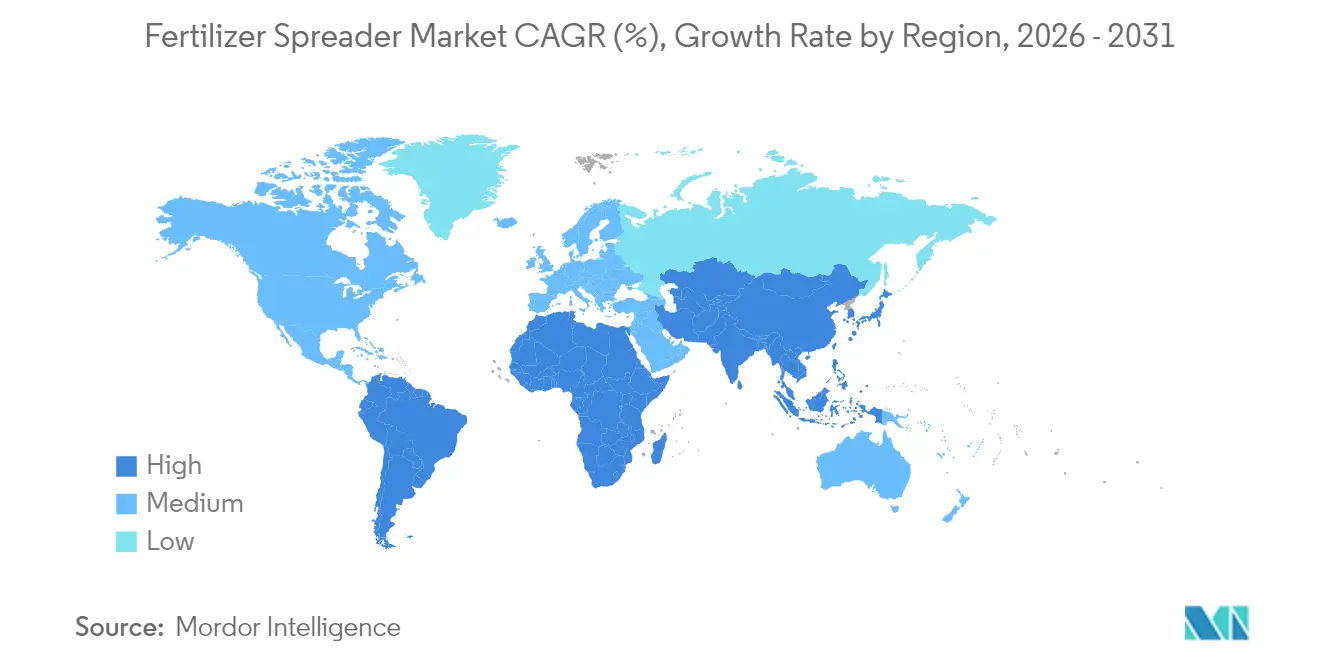

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

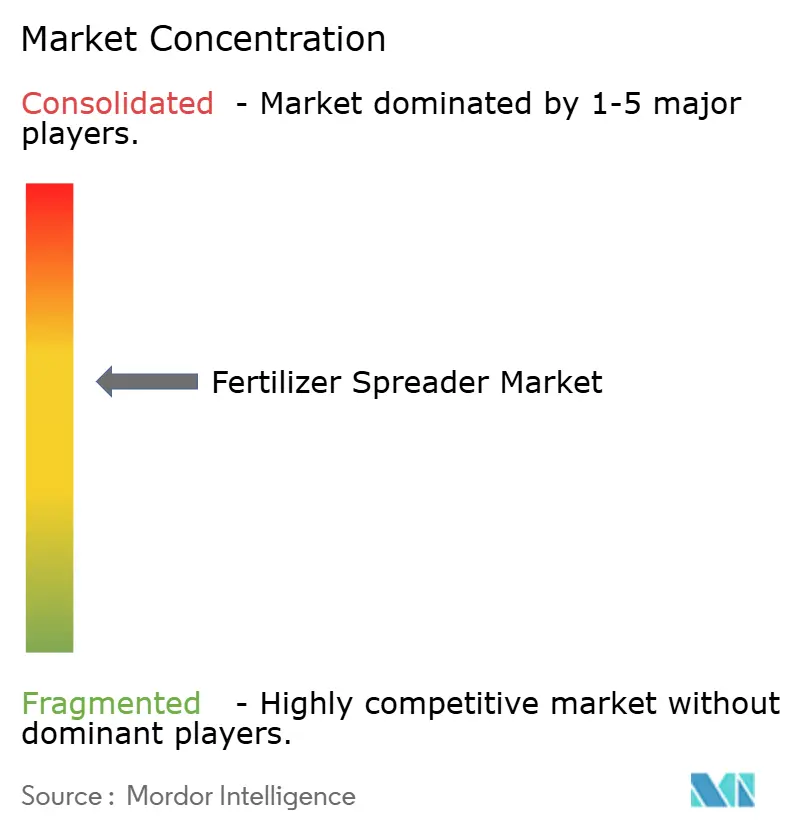

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肥料散布機市場分析

肥料散布機の市場規模は2025年にUSD 41億と評価され、2026年のUSD 43億3,000万から2031年にはUSD 57億2,000万に達すると推定されており、予測期間(2026年~2031年)のCAGRは5.72%です。精密農業の実践の進化、深刻な労働力不足、および環境規制の強化により、農業従事者はGPS対応の可変施肥機械への交換またはアップグレードを余儀なくされています。ロータリースピナー設計は広い散布幅により大規模穀物生産において依然として主流ですが、均一性と多栄養素精度が収量を左右する場面では空気圧式エアフローシステムが普及しつつあります。北米と欧州の補助金プログラムは高仕様散布機の回収期間を短縮しており、デジタル販売チャネルは中小ブランドに新たな市場参入経路を提供しています。一方、粒状微量栄養素ブレンドや生育期間中の液体施肥に対する需要の高まりにより、メーカーが対応すべき製品ミックスが拡大しています。

主要レポートのポイント

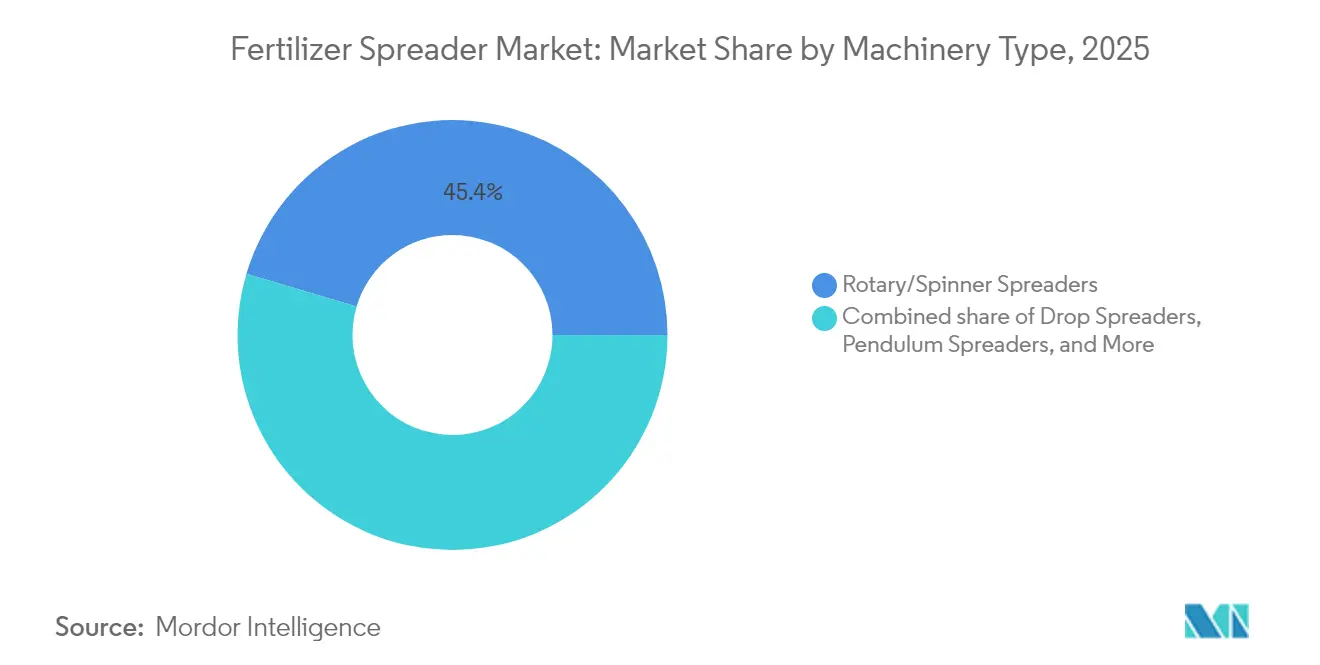

- 機械タイプ別では、ロータリー/スピナー機器が2025年に45.40%の収益シェアを占めてトップとなり、空気圧式エアフローシステムは2031年までに9.18%のCAGRで拡大する見込みです。

- 2025年時点で、従来型の非GPS構成が肥料散布機市場の71.20%の市場シェアを保持しており、精密型/GPS誘導型は2031年まで10.52%のCAGRで成長しています。

- 駆動機構別では、PTO駆動マウント型散布機が2025年の肥料散布機市場規模の37.50%を占め、自走式ユニットが9.92%のCAGRで最も速い成長を記録しています。

- 肥料形態別では、粒状製品が2025年の需要の77.40%を占め、液体製剤は7.88%のCAGRで拡大しています。

- 最終用途別では、畑作農場が2025年の肥料散布機市場規模の66.20%のシェアを占め、専門作物/園芸セグメントは7.55%のCAGRで成長する見込みです。

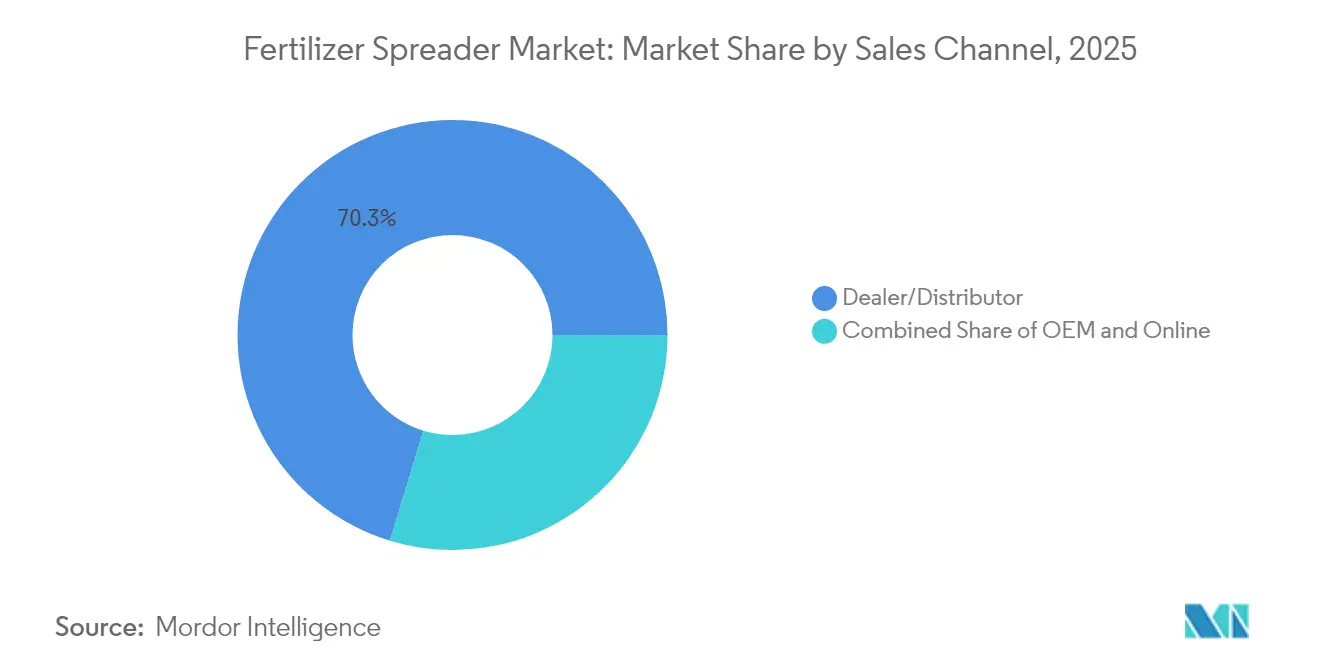

- 販売チャネル別では、ディーラー/販売代理店の店舗が2025年に70.30%のシェアを維持しており、オンラインセグメントは10.78%のCAGRで加速しています。

- 地域別では、欧州が2025年に28.70%の収益シェアを占め、アジア太平洋地域が7.45%のCAGRで最も急峻な成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肥料散布機市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なカロリー需要の増加と耕作可能地の不足 | +1.2% | 世界、アジア太平洋、サハラ以南アフリカ | 長期(4年以上) |

| 農業労働力の不足とコスト上昇が機械化を促進 | +1.8% | 北米・欧州が中心、南米 | 中期(2~4年) |

| 精密施肥機器向け補助金プログラム | +0.9% | 欧州、北米、一部のアジア太平洋市場 | 短期(2年以内) |

| 肥料向け可変施肥技術(VRT)の採用 | +1.4% | 世界、先進国市場が主導 | 中期(2~4年) |

| 高精度散布を必要とする粒状微量栄養素ブレンドへの移行 | +0.7% | 世界、高付加価値作物地域 | 長期(4年以上) |

| 最適化された栄養素使用を報奨するカーボンクレジット制度の急増 | +0.5% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なカロリー需要の増加と耕作可能地の不足

継続的な人口増加と食生活の変化が、1エーカー当たりの収量増加への期待を高めています。土地拡大の可能性が限られているため、高度なエアフロー機械による均一な栄養素配置が高付加価値作物においてますます重要になっています。土壌マッピングプラットフォームと連携する可変施肥機は、農業従事者が既存のヘクタールから最大限の収量を引き出すために施肥量を微調整することを可能にします。これらの機能は、土壌劣化を悪化させることなく生産性を向上させようとするアジア太平洋地域やアフリカの輸出志向の生産者を支援します。圃場レベルの投資収益率の向上を実証できるメーカーは、この長期的な需要の波に乗る好位置にあります。

農業労働力の不足とコスト上昇が機械化を促進

北米と西欧の農場経営は、二桁台の賃金インフレと慢性的な労働力不足に直面しています。自走式散布機は必要な作業員数を削減し、天候の窓が閉じる前に複数圃場のルートを完了できるため、労働力不足が採用の触媒となっています。GPSオートステアとブロッケージセンサーにより、経験の浅いオペレーターでも熟練オペレーターに匹敵する重複精度を達成でき、人材のボトルネックを緩和します。季節的な労働力移動の傾向に直面している南米の農業従事者も、スループットを維持するために高容量のPTOユニットを採用しています。遠隔診断とオペレーター研修をバンドルする機器サプライヤーは、追加のサービス収益を獲得できる立場にあります。

精密施肥機器向け補助金プログラム

カナダ、英国、欧州連合の助成金制度は可変施肥機の購入費用の30~50%をカバーし、高仕様モデルへのコスト便益分析を急速に有利にしています。カナダの農業クリーンテクノロジープログラムは、温室効果ガス削減機械に対して最大CAD 200万(USD 140万)の返済不要の拠出金を提供しており、精密施肥機器を明示的に対象として列挙しています[1]出典:農業クリーンテクノロジープログラム、

カナダ農業・農産食品省、agriculture.canada.ca。英国では、環境・食料・農村地域省のテクノロジーファンドが2024年に栄養素と農薬の損失を削減する機器向けに3,100万ポンド(約USD 4,000万)を充当しました。初期の農場ゲートデータによると、助成金受給者は非支援購入と比較して散布機の回収期間を18~24ヶ月短縮していることが示されています[2]出典:農業機器・技術ファンド、

環境・食料・農村地域省、gov.uk 。

肥料向け可変施肥技術(VRT)の採用

センサー価格の低下と農学データの普及に伴い、農業従事者は単純なセクション制御から、収量マップや土壌電気伝導度スキャンから生成されたゾーン固有の栄養素スクリプトへと移行しています。パデュー大学のフィールドトライアルでは、VRTが収量を維持しながら肥料使用量を7~12%削減し、耕作作物と専門作物の両方で粗利益を改善することが示されています。クラウド接続により、オペレーターは規制監査やカーボンクレジット検証を満たす施肥マップをアップロードできます。ディーラーは、レトロフィットVRTコントローラーを高成長のアフターマーケットニッチとして報告しており、既存の散布機を低コストでアップグレードできます[3]出典:精密農業と肥料効率、

パデュー大学、docs.lib.purdue.edu。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型の広域散布方法に対する高い初期コスト | -1.6% | 世界、特に発展途上市場で深刻 | 短期(2年以内) |

| 小規模農家経済における農業従事者の低い認知度 | -0.8% | サハラ以南アフリカ、南アジア、南米の一部 | 中期(2~4年) |

| 断片化したアフターセールスおよびキャリブレーションサービスネットワーク | -0.6% | 世界の農村地域、新興市場で顕著 | 中期(2~4年) |

| 肥料価格の変動と農業所得の変動に対する感応度 | -0.9% | 世界、特にコモディティ依存地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型の広域散布方法に対する高い初期コスト

高度な散布機の価格はUSD 2万5,000からUSD 20万の範囲にあり、薄い利益率で経営する中小農場にとっては障壁となっています。新興経済圏では信用へのアクセスが不均一であるため、農業従事者は複数年にわたる効率向上よりも短期的な流動性を優先します。ヘクタール当たりの使用量に応じて課金するサービスとしての機器モデルや、既存のスピナーを対象としたレトロフィットVRTキットが橋渡しソリューションとして人気を集めています。OEMはハードウェア、ソフトウェアアップデート、農学的アドバイスをバンドルしたサブスクリプションパッケージを試験的に導入し、資本支出の急増を平準化し市場リーチを拡大しています。

小規模農家経済における農業従事者の低い認知度

キャリブレーション、データ解釈、経済的回収に関する情報格差が、小規模農家地域での精密散布機の普及を遅らせています。普及指導の能力が限られており、現地でのデモンストレーションがほとんどないため、農業従事者はデジタル処方が変動する熱帯土壌で機能するかどうかを確信できずにいます。研究によると、収量の利点が可視化されると、ピアツーピアの試験圃場とモバイルベースの助言サービスが小規模農家の採用意向を大幅に改善することが示されています。NGOやアグリテックスタートアップと提携するディーラーネットワークは、財務的・知識的障壁を軽減するためのグループ購入スキームや共同所有モデルを試験的に導入しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:空気圧式システムが普及

ロータリー/スピナーユニットの肥料散布機市場規模は2025年に相当な規模に達し、大規模穀物農場が広い散布幅と低い運用コストを評価することから、世界販売の45.40%を占めました。空気圧式エアフロー設計は現在の量は小さいものの、エアフロー経路が多密度ブレンドの均一な分配を実現するため9.18%のCAGRで拡大しており、これは野菜、果樹園、種子作物にとって重要です。

エアフロー散布機は徐放性ペレットやコーティング栄養素にも対応し、粒子の分離を防ぎ、プレミアム価格の投入プログラムに選ばれる技術として位置づけられています。頻繁な風の発生する地域では、密閉型ブーム設計によりドリフトを最小化し、強化されるバッファーゾーン規制に適合します。ブーム長の最適化と油圧ファン駆動効率に投資するメーカーは、投入資材サプライヤーが粒状微量栄養素の提供を拡大するにつれて継続的なシェア獲得を見込んでいます。活性炭ライニングのドロップホッパーと耐腐食性合金が機械寿命の延長のために導入されており、肥料散布機市場における資本コストの上昇を考慮した重要な購入検討事項となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:精密システムがイノベーションを牽引

従来型の非GPS散布機は依然として肥料散布機市場シェアの71.20%を占めており、膨大な既設ベースとコスト敏感な地域での低価格の魅力を反映しています。しかし、精密型/GPS誘導型プラットフォームは、定量化可能な投入資材の節約とデジタル記録保持を要求する環境コンプライアンス義務に支えられ、10.52%のCAGRを記録しています。

セルラーネットワーク経由で送信されるVRT処方により、オペレーターはリアルタイムで施肥量を変更でき、高解像度の土壌層に合わせた栄養素施用を確保します。主要OEMはISOBAS互換コントローラーを統合しており、異なるブランドの混合フリートがマップと機械の健全性データを共有できるようにしています。これはマルチクライアントルートを管理するカスタムアプリケーターサービスプロバイダーに重宝されています。スマートフォンからアクセスできる拡張現実キャリブレーションツールはセットアップエラーを削減し、肥料散布機市場においてアップグレードを歴史的に妨げてきた学習曲線を低下させています。

駆動機構別:自走式ユニットが加速

PTO駆動マウント型設計は、農業従事者が既存のトラクターを活用し追加投資を最小化できるため、2025年の肥料散布機市場規模の37.50%を占めました。しかし、かつてはニッチと見なされていた自走式リグは、トラクターを他の農作業に解放し、補充のダウンタイムを削減する大型ホッパーを搭載しているため、最速の9.92%のCAGRを記録しています。

キャブサスペンション、マルチカメラ視認性、時速50km以上の道路速度により、分散した圃場をカバーする請負業者にとって魅力的な機械となっています。自動ブーム高さ制御により、南米の大豆地域に多い起伏のある地形でも均一な散布距離を維持します。Tier-4ファイナルエンジン規制が世界的に広がるにつれ、自走式OEMは肥料散布機市場における進化する排出基準に対してフリートを将来対応させるため、メタン対応またはハイブリッドドライブラインを提供しています。

販売チャネル別:デジタルトランスフォーメーションが加速

既存のディーラー店舗は2025年にチャネルシェアの70.30%を維持しており、これは主に確立された部品流通と資本設備の円滑な購入を促進するファイナンスデスクによるものです。しかし、農業従事者が仕様を比較し、キャリブレーションチュートリアルを視聴し、対面デモに参加する前にオンラインで見積もりを取得するケースが増えているため、オンラインポータルは堅調な10.78%のCAGRで成長しています。

OEMは、顧客がブームオプションとホッパー容量をリモートで視覚化できるバーチャルリアリティウォークアラウンドと3Dコンフィギュレーターを試験的に導入し、意思決定のタイムラインを短縮しています。電子商取引プラットフォームをディーラーのサービススケジューリングと統合するメーカーは、肥料散布機市場において従来の販売プロセスのみに依存するメーカーよりも高い顧客満足度スコアを達成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:専門作物が成長を牽引

畑作農業従事者は2025年のユニット需要の66.20%を占め、タイトな作付けカレンダーに合わせた大量購入で市場を支えています。一方、野菜、ベリー類、施設栽培作物をカバーする専門作物/園芸事業は、プレミアム農産物の主張を裏付ける高精度の空気圧式またはドロップ技術を採用することで7.55%のCAGRの成長曲線を描いています。

専門作物生産者は、先端焼けや尻腐れ病を引き起こす外観上の損傷や栄養素のホットスポットを避けるために変動係数5%未満を求めています。多くの生産者は散布機データをハウス気候ソフトウェアや灌漑コントローラーと統合しており、デジタルエコシステムが機械の価値を拡張する方法を示しています。広域アクセスを超えたこの多様化により、OEMは肥料散布機市場においてより小さなホッパーサイズと低クリアランスシャーシをカスタマイズするよう促されています。

肥料形態別:液体施用が拡大

粒状製品は保管安定性と既存機械との互換性から長らく主流であり、2025年に77.40%のシェアを占めています。液体製剤は、特にトウモロコシと菜種において作物の需要段階に合わせた栄養素供給を同期させる分割施用戦略を背景に、7.88%のCAGRで急増しています。

高容量ポンプと可変オリフィスノズルを備えた液体システムは、穂ばらみ期や開花期に窒素硫黄ブレンドを精密に施用し、吸収を高めながら溶脱を抑制します。タンクの攪拌、耐腐食性配管、インラインフローメーターは、メーカーがこの機会を追求する上での主要な工学的差別化要因です。米国の普及研究では、適切にキャリブレーションされた液体リグが窒素損失を15%削減できることが示されており、肥料散布機市場において共鳴する経済的・環境的な成果です。

地域分析

欧州は2025年に28.70%のシェアで肥料散布機市場をリードしており、これは成熟した精密農業インフラと技術採用を補助する共通農業政策のインセンティブを反映しています。厳格な硝酸塩指令と流域保護規制により、大規模耕作事業では可変施肥がほぼ必須となっています。同地域の強力なディーラーネットワークと確立されたファイナンスチャネルが高仕様機械への道を円滑にしています。この市場を対象とするメーカーは、農場管理プラットフォームとのソフトウェア統合と、サブメートル精度を可能にする欧州衛星補正信号との互換性を強調しています。

アジア太平洋地域は2031年まで7.45%のCAGRで進展しており、世界で最も急速な地域成長率です。中国の収量を維持しながら肥料集約度を削減するという政策転換が、配置効率を最適化する散布機への需要を生み出しています。政府の農業近代化プログラムは、特に複数の小規模農家にサービスを提供する協同組合の機械化を補助しています。2024年にUSD 324億と評価されたインドの拡大する農薬セクターは、施用機器への投資能力の高まりを示しています。メーカーは水田向けの狭い作業幅や技術訓練が限られたオペレーター向けの簡略化されたコントロールを提供することで、アジアの条件に合わせた設計を適応させています。

北米はコモディティ価格の変動と機器コストの上昇という最近の逆風にもかかわらず、相当な肥料散布機市場規模を維持しています。大規模穀物事業は、確立されたデジタル農業の実践と一致する精密技術統合とデータ管理能力を重視しています。しかし、AGCOの2024年第2四半期における15.1%の売上減少は、農業従事者が交換よりも機器の長寿命化を優先する中での慎重な設備投資を反映しています。メーカーは既存の散布機に可変施肥機能を低い参入コストで追加するレトロフィットパッケージで対応しています。南米の成長は通貨変動により不均一ですが、ブラジルの大豆作付面積の拡大が、狭い施用窓の間に広大な農園をカバーできる高容量機械への需要を牽引しています。

競争環境

肥料散布機市場は中程度の集中度を示しており、上位5社のメーカーが2025年に61%のシェアを支配し、残りの39%は地域の専門メーカーとニッチなイノベーターが担っています。Deere & Companyがトップで、CNH IndustrialとAGCOが続きます。KubotaとRauchが上位グループを締めくくっています。規模の優位性により、これらのリーダーは世界的なディーラーカバレッジと研究開発リソースを持っています。それでも、単一ブランドが完全に支配しているわけではなく、地域固有の課題を解決することで俊敏な参入者が市場シェアを獲得できる余地があります。

戦略的差別化は今や純粋な機械的仕様よりもソフトウェア統合とデータ接続性に依存しています。CNH IndustrialがFIRA USA 2024で披露した自動制御スイートは、シャッター位置をリアルタイムで調整することで肥料の重複を最大10%削減し、アルゴリズムが具体的な投入資材の節約をもたらす方法を例示しています。Deereのオペレーションセンターは散布機からの施肥マップを播種機の処方ファイルと同期させ、閉じた農学的ループを作り出しています。AGCOのレトロフィットキットは古いRogatorプラットフォームにVRT機能を拡張し、既設ベースとの関係を収益化しながら農業従事者の設備投資の閾値を下げています。

ホワイトスペースの機会は3つの領域に集中しています。第一に、既存のスピナーフレーム向けのレトロフィット精密モジュールがコスト敏感な農業従事者セグメントに応えます。第二に、自律型散布機がブドウ園や専門作物圃場での深刻な労働力不足に対処します。第三に、新興経済圏向けに価格設定された簡略化された精密機能が、フルスペック機械が依然として手の届かない地域での数量増加を約束します。バイヤー調査ではサービス対応性が高く評価されているため、アプリベースのメンテナンススケジューリングと迅速な部品ハブをバンドルする地域メーカーは、より小さな研究開発予算にもかかわらず存在感を発揮できます。肥料散布機市場が進化するにつれ、イノベーションの速度とアフターセールスサポートが製造規模だけよりも速くシェアを移動させる態勢にあります。

肥料散布機業界リーダー

Deere & Company

AGCO Corporation

Kubota Corporation

Kuhn Group (Bucher Industries)

CNH Industrial N.V. (Exor N.V.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Farm Credit Canadaは、カナダの農業・食品セクター全体のアグリテックイノベーションを強化するため、2030年までにCAD 20億を投資すると発表し、精密施肥機器への需要を牽引する効率改善と持続可能性向上を目標としています。

- 2025年3月:AgroPages誌は農業生物産業における重要な合併・買収活動を報告しており、Huma Inc.による土壌肥沃度と作物健全性能力を強化するためのGro-Powerの買収、およびIsrael Chemicalによる南米での市場地位を強化するためのNitro 1000の買収が含まれています。

- 2024年10月:CNH IndustrialのNew Hollandブランドは、FIRA USA 2024で精密農業の進歩を披露し、自動制御システムにより作物保護投入量を最大10%削減する専門トラクター向けの精密ファンスプレーヤーを特集しました。

- 2024年7月:AGCO Corporationは2024年第2四半期の純売上高がUSD 29億と報告し、2023年第2四半期比で12.1%の減少を示しており、コモディティ価格の下落と農業所得の減少が世界の機器需要に影響を与えるという厳しい市場環境を反映しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、肥料散布機市場を、農地、芝地、果樹園、または特殊作物に対して固体または液体肥料を計量・散布するために設計されたすべての新型機械と定義する。対象機器は、ブロードキャスト、ドロップ、ペンデュラム、空気圧、または点滴散布システムを採用した、トラクター装着型、牽引型、自走型、および歩行型の構成に及ぶ。

対象除外事項:本評価は、航空またはドローン散布サービス、スタンドアロンのレートコントロール電子機器、および別売りのスペアパーツを除外する。

セグメンテーション概要

- 機械タイプ別

- ドロップ式散布機

- ロータリー/スピナー散布機

- 振り子式散布機

- エアフロー/空気圧式散布機

- 液体肥料スプレーヤー

- 技術別

- 従来型

- 精密型/GPS誘導型

- 自律型/ロボティクス対応型

- 駆動機構別

- PTO駆動マウント型

- 牽引型

- 自走式

- 歩行型/手動式

- 肥料形態別

- 粒状

- 粉末状

- 液体

- 最終用途別

- 畑作農場

- 専門作物/園芸

- 芝生・造園

- 果樹園・ブドウ園

- 販売チャネル別

- OEM

- ディーラー/販売代理店

- オンライン

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東

- サウジアラビア

- トルコ

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、ブラジル、インド、中国の機械ディーラー、農学者、および農業協同組合マネージャーにインタビューを実施した。これらの対話により、現地の更新サイクル、精密ガイダンスの普及状況、ディーラーのマージン構造、および季節的な購買パターンが明確化され、デスクワーク中に検出されたギャップが解消された。

デスクリサーチ

FAOSTAT土地利用統計、USDA NASS機械調査、Eurostat機器登録、およびUN Comtrade HS-843240貿易フローなどの公開データセットを用いて潜在需要をマッピングすることから着手し、国境を越えたユニット移動を把握した。政府の補助金ガイドライン、栄養素損失に関する査読済み農学論文、および地域の機械化プログラムにより、採用の前提条件がさらに精緻化された。

D&B HooversおよびDow Jones Factiva を通じてOEMの提出書類、投資家向け資料、および製品カタログを精査し、販売価格、モデル発売情報、および生産拠点を抽出した。一方、Volzaの出荷ログにより輸入量を検証した。上記の情報源は例示であり、データ収集、三角測量、および明確化を支援する多数の追加参考資料が活用された。

市場規模の算定と予測

現在の需要は、機械化率、農場規模別の散布機普及率、および5年間の更新インターバルを重ね合わせたトップダウンの耕作面積プールによってモデル化される。結果は、ユニット量と平均販売価格を整合させる選択的なボトムアップのサプライヤー収益積み上げおよびチャネルチェックによって相互検証される。モデルを駆動する主要変数には、ヘクタール当たりの肥料消費量、平均農場規模、精密農業補助金支出、装着型ユニットの輸入シェア、およびコモディティ価格動向が含まれる。多変量回帰と指数平滑化を組み合わせ、これらのドライバーを2030年まで予測し、3つのシナリオバンドを生成する。中間ケースが公表される。

データ検証と更新サイクル

アウトプットは、承認前に異常スキャン、シニアレビュー、および独立した価格トラッカーとの最終照合を経る。モデルは毎年更新され、政策、マクロ、または気象ショックが需要に実質的な影響を与える場合には中間更新が実施される。

Mordorの肥料散布機ベースラインが信頼性を持つ理由

公表されている市場価値がしばしば乖離するのは、企業が異なる製品バスケット、価格帯、および更新頻度を選択するためである。ブロードキャストユニットのみを追跡する企業もあれば、関連する播種ツールを組み込む企業もあり、割引を考慮せずに小売定価を適用する企業も存在する。

主要なギャップ要因には、播種機械へのスコープクリープ、自走型リグの除外、一貫性のない通貨換算、およびサイクル中間の下落局面を省略した予測期間が含まれる。厳格なスコープと年次更新により、これらの落とし穴を回避している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| 40億1,000万米ドル(2025年) | Mordor Intelligence | |

| 7億9,000万米ドル(2024年) | グローバルコンサルタンシーA | 小売チャネルを通じて販売されたブロードキャストおよびドロップ散布機のみを追跡し、農場ディーラー取引を無視している |

| 19億7,000万米ドル(2024年) | 業界誌B | 自走型リグを除外し、静的な価格前提のもとで3地域のカバレッジに依存している |

| 66億5,000万米ドル(2024年) | リサーチファームC | 散布機を播種機および芝生管理ツールと集計し、実現売上の代わりに定価を適用している |

これらの対比は、Mordorの明確なスコープ、透明性のある変数、およびブレンドアプローチが、意思決定者が検証可能なデータポイントまで遡り、確信を持って再現できるバランスの取れたベースラインを生み出すことを示している。

レポートで回答される主要な質問

肥料散布機市場の2031年までのCAGR予測は?

肥料散布機市場は5.72%のCAGRで成長し、2025年のUSD 41億から2031年までにUSD 57億2,000万に達する見込みです。

最も急速に拡大している技術セグメントはどれですか?

精密型/GPS誘導型散布機は、1ヘクタール当たり12~18%のコスト削減を実現しながらコンプライアンス文書化ニーズを満たすため、10.52%のCAGRで成長をリードしています。

空気圧式エアフロー散布機が普及している理由は何ですか?

エアフロー機械は微量栄養素ブレンドと徐放性ペレットに対して優れた分配均一性を提供し、風の強い条件下でも高付加価値作物が厳格な変動係数目標を達成するのを支援します。

競争環境の集中度はどの程度ですか?

上位5社のメーカーが61%のシェアを占め、Deere & Company、CNH Industrial、AGCOがリードし、残りの市場は地域・専門サプライヤーに開放されています。

補助金プログラムは採用においてどのような役割を果たしていますか?

カナダ、英国、EU加盟国からの助成金が購入費用の30~50%をカバーし、回収期間を約3シーズンに短縮し、精密機器の普及を加速させています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、中国とインドが収量を向上させながら栄養素の過剰使用を抑制するために機械化と精密施肥の実践を補助することで、最も急峻な7.45%のCAGRを記録しています。

最終更新日: