米国-メキシコ越境貨物輸送市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

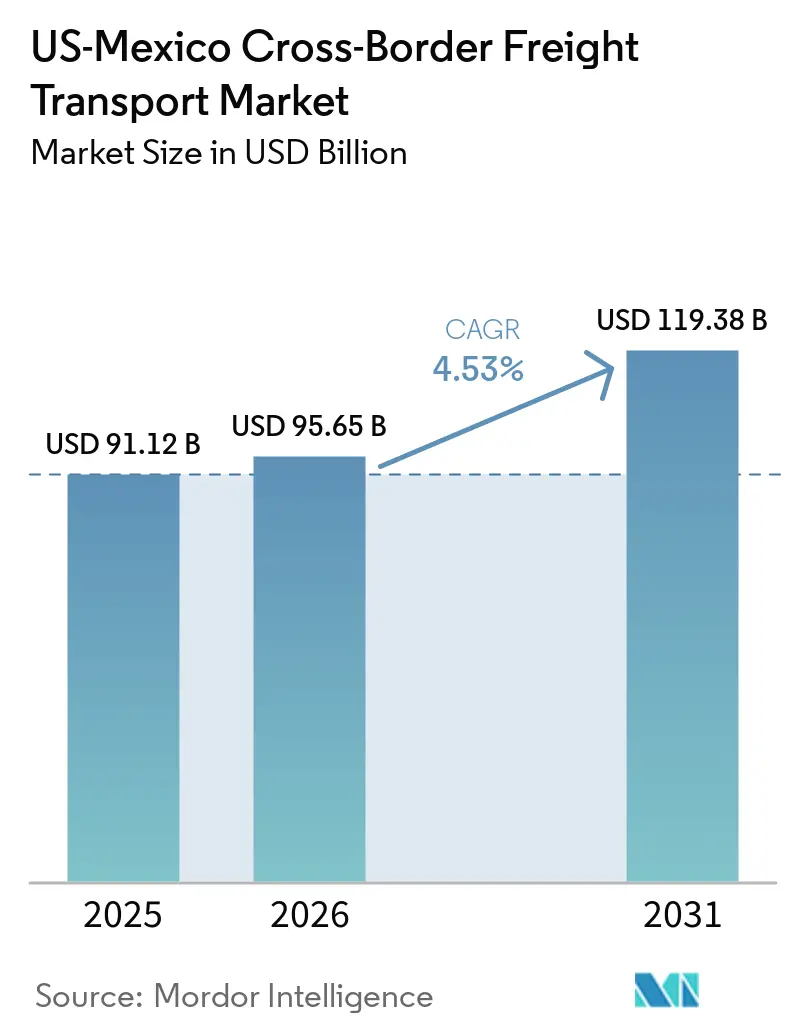

| 基準年の市場規模 (2025) | 91.12 十億米ドル |

| 市場規模 (2026) | 95.65 十億米ドル |

| 市場規模 (2031) | 119.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国-メキシコ越境貨物輸送市場分析

米国-メキシコ越境貨物輸送市場規模は、2025年の911億2,000万米ドルおよび2026年の950億6,500万米ドルから、2031年までに1,193億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.53%を記録すると予測されます。

輸送能力の増強、ニアショアリング投資、およびeコマース小包密度の上昇が、ドア・ツー・ドア配送の確実性を保証できる運送業者のサービスミックスを拡大し、価格決定力を高めています。自動車製品に75%の地域コンテンツを義務付ける米国・メキシコ・カナダ協定(USMCA)の原産地規則が垂直統合型サプライチェーンを固定化する一方、自動化商業環境(ACE)およびメキシコの対外貿易単一窓口(VUCEM)が通関時間を短縮し、デジタル可視性を拡大しています。Flexによる人工知能(AI)ハードウェア向け10億米ドル、Kiaによる電気自動車(EV)生産能力向け6億米ドル、Yazakiによるワイヤーハーネス向け6,600万米ドルの最近の資本流入は、ジャスト・イン・タイム在庫モデルの普及に伴い、完全トラック積載(FTL)量の増加および積載量未満トラック輸送(LTL)需要の増分につながっています。しかしながら、ラレドおよびオタイメサにおけるインフラのボトルネック、ドライバー不足、ならびにセクション232関税をめぐる政策の不安定性が成長を抑制し、運営コストを押し上げています。[1]運輸統計局、「北米越境貨物データ」、bts.gov

主要レポートのポイント

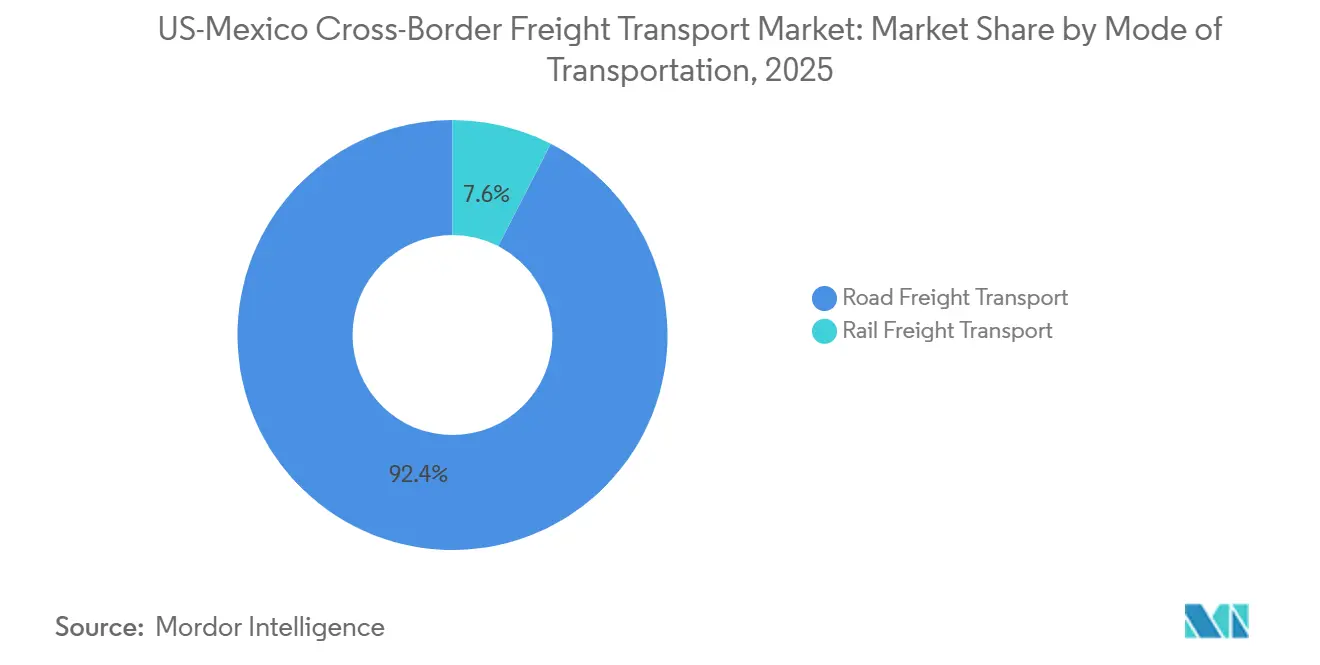

- 輸送モード別では、道路貨物輸送が2025年の米国-メキシコ越境貨物輸送市場シェアの92.44%を占め、2031年にかけてCAGR 4.60%で拡大する見込みです。

- 道路貨物輸送別では、FTLセグメントが2025年の米国-メキシコ越境貨物輸送市場規模の79.74%をリードし、LTLセグメントは2031年にかけて最速のCAGR 5.04%を記録すると予測されます。

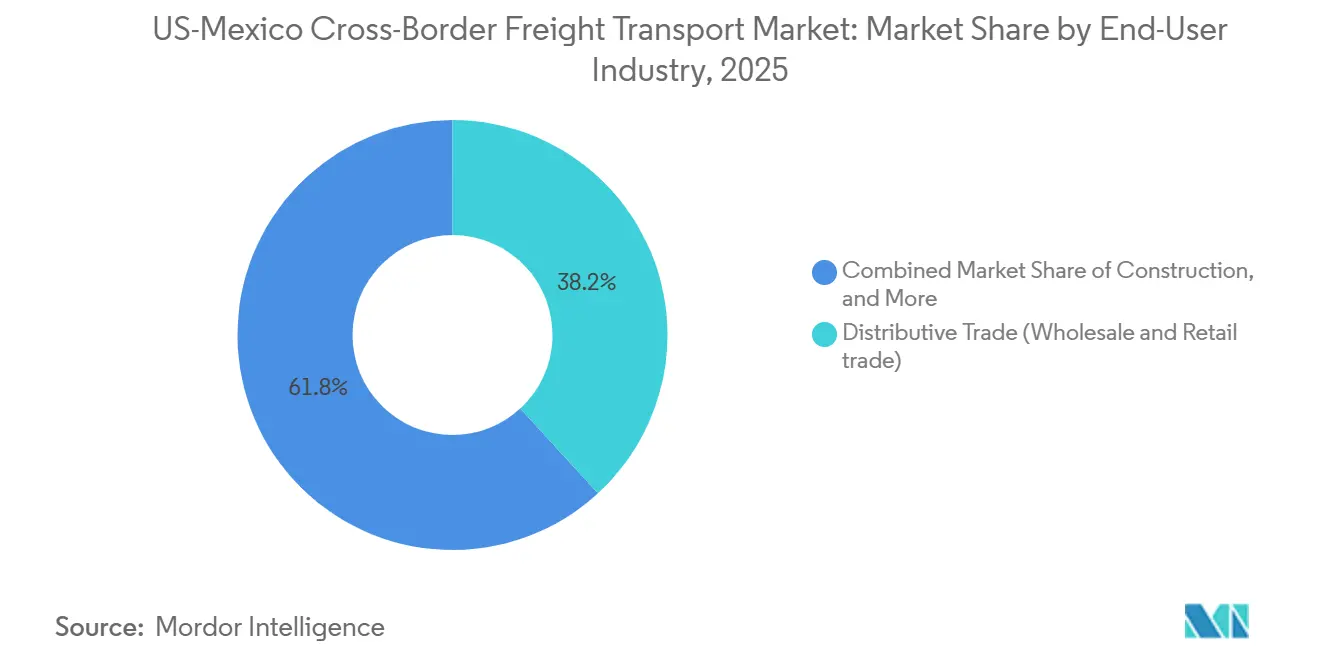

- エンドユーザー産業別では、流通業が2025年の米国-メキシコ越境貨物輸送市場シェアの38.17%を占め、医療・製薬は2031年にかけてCAGR 6.25%で成長しています。

- 越境レーン別では、米国からメキシコへの輸送が2025年の米国-メキシコ越境貨物輸送市場規模の54.96%を占めましたが、メキシコから米国へのフローは2031年にかけてCAGR 5.34%でより速く成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国-メキシコ越境貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 電子機器・機械サプライチェーンの ニアショアリング | +1.2% | テキサス州国境越え、ヌエボレオン州、 グアナファト州、ケレタロ州 | 中期 (2~4年) |

| USMCAの原産地規則および 地域調達インセンティブ | +1.0% | 米国-メキシコ自動車回廊 | 長期 (4年以上) |

| 高頻度の越境eコマース 出荷 | +0.8% | カリフォルニア州-バハカリフォルニア州および テキサス州-タマウリパス州 | 短期 (2年以内) |

| 通関を加速させる デジタル税関プラットフォーム | +0.6% | 主要入国港 | 短期 (2年以内) |

| 「ツイン・トライアングルズ」回廊における 保税クロスドックハブの急速な成長 | +0.5% | ラレド-モンテレー-サンアントニオ、 エルパソ-シウダードフアレス-チワワ | 中期 (2~4年) |

| ラレド世界貿易橋の 輸送能力拡張 | +0.4% | ラレド-ヌエボラレード回廊 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

電子機器・機械サプライチェーンのニアショアリング

完成品メーカーはアジアからメキシコへの最終組立を移転し、リードタイムを30~45日から最短5日に短縮しています。Flexの10億米ドルの投資は、ハリスコ州やチワワ州などのハブからハイパースケールクラウドクライアントへの供給を目的としており、Yazakiのヌエボレオン州における6,600万米ドルのワイヤーハーネス拡張はKiaおよびGeneral MotorsのEVラインに供給しています。DHL Global Forwardingは2025年10月にメキシコ発電子機器輸出が76.2%急増したことを記録し、セクターの転換を確認しています。FTL運送業者は高付加価値・時間重視の積荷から恩恵を受けていますが、出荷頻度の上昇もLTL採用を加速させています。保税倉庫内のベンダー管理在庫プログラムは運転資本ニーズを最大20%削減します。

USMCAの原産地規則および地域調達インセンティブ

75%の地域付加価値コンテンツの義務的閾値および1時間当たり16米ドルの労働価値基準がサプライチェーンのローカライゼーションを深化させています。米国国際貿易委員会は、メキシコの自動車輸出の大多数が依然として無関税で通関しているものの、より厳格なUSMCA規制により、旧NAFTA体制下で見られたほぼ完全な適合と比較して、適格率がわずかに低下したと指摘しています。Kiaのヌエボレオン州における6億米ドルのEV拡張には、これらのより厳格な閾値を満たし2.5%の最恵国関税を回避するためのバッテリーモジュール組立が含まれています。より厳格な検証はコンプライアンスコストを引き上げる可能性がありますが、関税節約の恩恵は限界的な生産プレミアムを引き続き上回っています。したがって、需要は統合された仲介業務および書類サポートを提供する越境運送業者に向かっています。[2]米国国際貿易委員会、「USMCAの経済的影響」、usitc.gov

高頻度の越境eコマース出荷

双方向の小包フローは二桁台の成長率で拡大しています。2024年初頭の市場参入以来急速に拡大しているCainiaoの専用物流ネットワークは、越境レーンで既存業者より約40%安い価格を提示し、FedExおよびUPSにティファナの輸送能力拡張を迫りました。2025年後半に米国が800米ドルのデミニミス免除を歴史的に停止したことで、北向きの統合戦略は根本的に変化し、フォワーダーは現在、正式な税関申告後にLTL貨物を集約し一括解体するために保税ハブに依存しており、これにより総陸揚げコストを最大40%削減できます。南向きでは、メキシコの厳格な50米ドルの免税閾値が引き続き一括積載ルーティングを規定しています。増大するラストマイル密度を管理するため、DHLは2025年に積極的な7,000万ユーロ(8,130万米ドル)の拡張を展開し、全国ネットワークに1,000台以上の新車両と100か所の小売拠点を追加しました。

通関を加速させるデジタル税関プラットフォーム

ACE-VUCEMデータブリッジにより、ラレドにおける平均通関時間が45分に半減しました。自動スキャンとブロックチェーン船荷証券を統合した2024年のパイロットにより、二次検査が18%から11%に削減されました。UPSは出荷の90%以上がデジタルで通関していると報告しており、当日リリースを実現し、遅延1時間ごとに最大3%の価値を失う農産物や生物製剤を保護しています。それにもかかわらず、多くの中小輸出業者は依然として1取引当たり150~300米ドルを請求する税関ブローカーに依存しており、中小企業のデジタル恩恵を制限しています。次の効率化の波は、ブローカーに優しいアプリケーション・プログラミング・インターフェース(API)ツールキットにかかっています。

阻害要因の影響分析*

| 阻害要因 | (~) CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 関税の不安定性(セクション122/301) および政策の不確実性 | –0.9% | 双方向レーン、自動車および 鉄鋼サプライチェーン | 短期 (2年以内) |

| 主要越境地点における インフラのボトルネックと渋滞 | –0.7% | ラレド、オタイメサ、エルパソ、 ノガレス、ファー | 短期 (2年以内) |

| 越境ドライバー不足と 老朽化したトラック車両 | –0.5% | 米国およびメキシコの 車両 | 長期 (4年以上) |

| メキシコにおけるセキュリティリスクと 貨物盗難回廊 | –0.4% | ハリスコ州、メキシコ州、プエブラ州、 グアナファト州、ミチョアカン州 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

関税の不安定性(セクション122/301)および政策の不確実性

メキシコからの輸入品に対する一律25%関税の2025年2月の提案は、一時停止されたものの、可能性のある開始日前の出荷急増とその後の急激な注文停止を引き起こし、市場に長引く冷え込みをもたらしました。鉄鋼およびアルミニウムに対するセクション232関税が継続しており、メキシコの生産者のコストを引き上げる一方、完成品組立はUSMCAの下で無関税で輸送でき、調達決定を歪めています。さらに、2023年の論争的なパネル裁定後のUSMCAの自動車原産地規則をめぐる継続的な摩擦は、より厳格な検証と遡及的ペナルティの脅威を持続させています。2025年10月に米国が導入した大型トラック関税は、数週間以内にメキシコの対米輸出を大幅に削減しました。最終的に、2026年7月に迫るUSMCA合同見直しはさらなる構造的規則変更の脅威をもたらし、長期的な資本展開を大きく抑制しています。

主要越境地点におけるインフラのボトルネックと渋滞

FASTレーンと専用検査ベイにもかかわらず、ラレドの平均ピーク待機時間は45分前後で推移し、オタイメサでは55分を超えています。アメリカズ橋は5億7,900万米ドルの再建工事中に貨物業務を停止し、すでに逼迫しているイスレタに交通を迂回させます。アイドル1時間ごとに運送業者は燃料と賃金で35~50米ドルのコストが発生し、オペレーターは資産稼働率を最大12%削減するバッファーを構築せざるを得ません。2025年後半のメキシコ17州にわたる道路封鎖は、市民的混乱が1週間で最大3億米ドルの貿易を消滅させる可能性を示しました。2028~2029年に追加レーンが開通するまで、渋滞は構造的な足かせとなり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:道路優位性が成長を支える

道路貨物輸送は2025年の米国-メキシコ越境貨物輸送市場規模の92.44%を占め、鉄道ターミナルを超えた陸製造クラスターへのドア・ツー・ドアの柔軟性と対応能力を裏付けています。[3]運輸統計局、「越境貨物データ年次報告書:2025年」、bts.gov Canadian Pacific Kansas City(CPKC)の新しい複線橋が2024年後半に鉄道輸送能力を倍増させることに成功したものの、ラレドだけでの北向き入国トラック量は依然として1日平均約8,500台で、増分のニアショアリングフローを取り込んでいます。道路サービスに関連する米国-メキシコ越境貨物輸送市場規模は、保税クロスドックハブの増加と税関デジタル化による滞留時間の短縮に伴い、2031年にかけてCAGR 4.60%で成長する見込みです。

J.B. Hunt-BNSF-GMXTの「Quantum de México」などのインターモーダルパートナーシップは1日速い輸送を約束していますが、ユビキタスなトラック輸送と比較するとニッチな存在にとどまっています。eコマース小包、温度管理された医薬品、および機械スペアはトラック積載の柔軟性を好み、セグメントの価格決定力を維持しています。強化された大陸横断鉄道輸送能力が完全に稼働した現在でも、予測可能な集荷時間に対する顧客の好みにより、中期的には道路輸送が確固たるリードを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

道路貨物輸送別:eコマース急増によりLTLがFTLを上回る

FTLは2025年の米国-メキシコ越境貨物輸送市場シェアの79.74%を占め道路貨物輸送を支配しており、統合された自動車および資本財積荷を反映しています。LTLは規模は小さいものの、eコマースの小包密度の上昇と中小企業による統合プログラムの採用に伴い、2031年にかけて最高のCAGR 5.04%を記録すると予測されています。

C.H. Robinsonの2025年9月のサービスはLTL小包を集約し、最大40%のコスト削減をもたらし、メキシコの50米ドルのデミニミス上限以下で輸送する荷主にとっての価値を強調しています。Ryderの22万8,000平方フィートのラレドハブはLTLクロスドック用の仕分けベイを専用化しており、モーダルシフトを裏付けています。FTLは厳格なスケジュールで完全なトレーラー積載を発送する自動車完成品メーカーにとって依然として戦略的な重要性を保っていますが、これらの企業でさえ在庫コストを最小化するためにアフターマーケット部品のLTLを試験的に導入しています。その結果、FTLとLTLの間で柔軟に対応できるブレンドネットワークは、増分マージンを獲得するのに有利な立場にあります。

エンドユーザー産業別:医療が流通業を上回る成長

流通業は2025年の需要の38.17%を占め、米国-メキシコ越境貨物輸送市場規模への最大の貢献者となっています。しかし、医療・製薬出荷は生物製剤、ワクチン、および原薬のニアショアリングに支えられ、2031年にかけて最速のCAGR 6.25%で成長すると予測されています。

DHLのケレタロ施設の2~8℃コールドチェーンゾーンを備えた1時間当たり4万1,000個への増強は、この成長を支えるインフラ整備を例示しています。米国税関・国境警備局(CBP)のファー冷蔵保管パイロットは生鮮品の通関時間を60分短縮し、温度管理が必要な貨物の実現可能な配送半径を拡大しました。規制上の精査が強化される中、GDP(適正流通規範)準拠の検証済みネットワークを提供する運送業者がプレミアム収益を獲得するでしょう。流通業は依然として量が多いですが、マージン拡大は医療物流においてより見込まれます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

越境レーン別:北向きが南向きに追いつく

米国からメキシコへの貨物は2025年の方向別輸送量の54.96%を占めましたが、メキシコから米国への積荷はCAGR 5.34%で成長し、南向き貨物を上回ると予測されています。ニアショアされた電子機器、完成車両、および生鮮農産物が急増を牽引し、USMCAの無関税アクセスとメキシコの労働コスト優位性を活用しています。

この不均衡は輸送能力を圧迫しており、南向きトラックはしばしば空荷で戻ります。米国運輸調査機関のデータは、空走距離がマージンを最大12%侵食することを示しています。Ryderなどの車両はヌエボラレードの引き取り輸送ヤードを拡張して北向きのスポット貨物を確保し、3PLは小規模な南向き委託貨物をまとめてバックホール経済性を改善しています。関税の不確実性が続く場合、荷主は北向き注文を前倒しし、レーンの変動性を増幅させる可能性があります。

地理的分析

メキシコは2025年に米国最大の貿易相手国となり、二国間貿易は8,728億米ドルに達し、カナダの7,194億米ドルを上回りました。トラック貨物だけで同年3月に773億米ドルに達し、米国-メキシコ越境貨物輸送市場は引き続きテキサス州のゲートウェイであるラレド、エルパソ、ブラウンズビル、ファーを中心に集積しており、これらは全道路貨物の約70%を処理しています。カリフォルニア州のオタイメサは西海岸貿易の大部分を管理していますが、55分のピーク遅延に悩まされており、一部の荷主はアリゾナ州のノガレス越境地点への迂回を余儀なくされています。

製造業の重心はヌエボレオン州、グアナファト州、ケレタロ州に移行しており、Flex、Kia、Yazakiは2024~2025年に合計16億6,600万米ドルを投資しました。モンテレーのラレドへの近接性は急速なクロスドック成長を支え、シウダードフアレスはIMMEX関税猶予プログラムの下でエルパソヤードへの電子機器生産を結びつけています。ハリスコ州とプエブラ州のセキュリティリスクはルーティングを複雑にし保険料を引き上げていますが、国家警備隊の護衛が高付加価値品の特定レーンを安定させています。

政策上の驚きは回廊全体に素早く波及します。2025年2月の関税脅威は出荷急増を引き起こし、その後の注文停止が輸送能力計画を混乱させました。ブラウンズビルとラレドの橋梁拡張は最終的な緩和を約束していますが、近い将来の現実は、単一の封鎖や検査急増が数百万米ドル規模のサプライチェーンを麻痺させる可能性があるということです。したがって、入国港を多様化した運送業者はレジリエンスプレミアムを維持しています。[4]テキサス州運輸局、「国境越え統計」、txdot.gov

競争環境

米国-メキシコ越境貨物輸送市場は中程度に集中しており、資産保有型トラック業者、資産軽量型3PL、およびクラスI鉄道が重複するサービス層で競合しています。C.H. Robinsonは2025年11月のエルパソ拡張後に200万平方フィート以上の国境倉庫を運営しており、最大の3PLゲートウェイ地主としての地位を強化しています。Grupo TraxiónによるSolisticaの2億1,300万米ドルの買収はエンド・ツー・エンドのサービス幅を拡大し、約20万平方メートルの主要産業スペースを追加し、規模の経済を求めるメキシコ車両における統合トレンドを浮き彫りにしています。

技術採用がリーダーとフォロワーを分けています。UPSはACE-VUCEM統合による90%のデジタル通関を主張しており、小規模運送業者が容易に複製できない到着当日リリースを実現しています。DHLは2025年に倉庫拡張に7,500万米ドル以上を投資し、車両調達に8,400万米ドルを投じ、規制コンプライアンスが価格プレミアムをもたらす生物製剤向けの温度管理LTLを重視しています。J.B. Hunt、BNSF、GMXTの「Quantum de México」インターモーダルサービスは、急行道路輸送より低い料金で95%の定時性能を重視する自動車荷主をターゲットにしています。

Cainiaoの小包ネットワークからの混乱圧力は既存業者より最大60%安い価格を提示し、ティファナでの輸送能力拡張を迫っています。小規模なニッチトラック業者は、専門機器と安全記録がマージンを守るフラットベッドおよびタンカーサービスに注力しています。USMCA検証と潜在的な遡及的関税をめぐる規制の複雑さは、深いコンプライアンスチームを持つ既存業者に有利に働き、時間の経過とともに市場をより高い集中度に向かわせています。

米国-メキシコ越境貨物輸送産業リーダー

C.H. Robinson Worldwide, Inc.

Schneider National, Inc.

J.B. Hunt Transport Services, Inc.

UPS Supply Chain Solutions (UPS Inc.)

FedEx Logistics(FedEx Corp.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Werner Enterprisesはメキシコへのインターモーダルリーチを拡大するために800台のコンテナを展開し、自動車および消費財荷主にアピールしました。

- 2025年11月:C.H. Robinsonはエルパソのフットプリントにさらに45万平方フィートを追加し、管理するメキシコ出荷を年間150万件に引き上げました。

- 2025年9月:C.H. RobinsonはLTL統合プログラムを開始し、中小企業の国境手数料を最大40%削減しました。

- 2025年7月:Grupo Traxionは2億1,300万米ドルのSolistica買収を完了し、第4四半期の収益を前年同期比45.7%増加させました。

米国-メキシコ越境貨物輸送市場レポートの範囲

| 道路貨物輸送 | 完全トラック積載(FTL) |

| 積載量未満トラック輸送(LTL) | |

| 鉄道貨物輸送 |

| 農業・漁業・林業 |

| 建設業 |

| 流通業(卸売・小売業) |

| 医療・製薬 |

| 製造業・自動車 |

| 石油・ガス、鉱業・採石業 |

| その他のエンドユーザー産業 |

| 米国からメキシコ |

| メキシコから米国 |

| 輸送モード別 | 道路貨物輸送 | 完全トラック積載(FTL) |

| 積載量未満トラック輸送(LTL) | ||

| 鉄道貨物輸送 | ||

| エンドユーザー産業別 | 農業・漁業・林業 | |

| 建設業 | ||

| 流通業(卸売・小売業) | ||

| 医療・製薬 | ||

| 製造業・自動車 | ||

| 石油・ガス、鉱業・採石業 | ||

| その他のエンドユーザー産業 | ||

| 越境レーン別 | 米国からメキシコ | |

| メキシコから米国 |

レポートで回答される主要な質問

2026年の米国-メキシコ越境貨物輸送市場の規模はどのくらいですか?

市場は2026年に950億6,500万米ドルと推定されており、2031年にかけてCAGR 4.53%が予測されています。

国境を越えて最も多くの貨物を輸送するモードはどれですか?

道路トラック輸送が優位を占め、柔軟なドア・ツー・ドアサービスにより2025年の市場シェアの92.44%を保持しています。

2031年にかけて最も速く成長する道路貨物輸送セグメントはどれですか?

eコマースおよび中小企業の出荷が増加するにつれ、積載量未満トラック輸送サービスはCAGR 5.04%を記録するはずです。

医療物流が重要性を増している理由は何ですか?

コールドチェーン投資とニアショアされた生物製剤生産が医療貨物をCAGR 6.25%に押し上げており、エンドユーザーグループの中で最速です。

運送業者は国境渋滞にどのように対処していますか?

企業は入国港を多様化し、夜間越境を活用し、保税クロスドックに投資し、待機時間を短縮するためにデジタル税関を採用しています。

成長を阻害するリスクは何ですか?

関税ショック、セキュリティインシデント、ドライバー不足はそれぞれ、未解決の場合、予測CAGRから最大0.9パーセントポイントを削します。

最終更新日: