米国海上貨物フォワーディング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

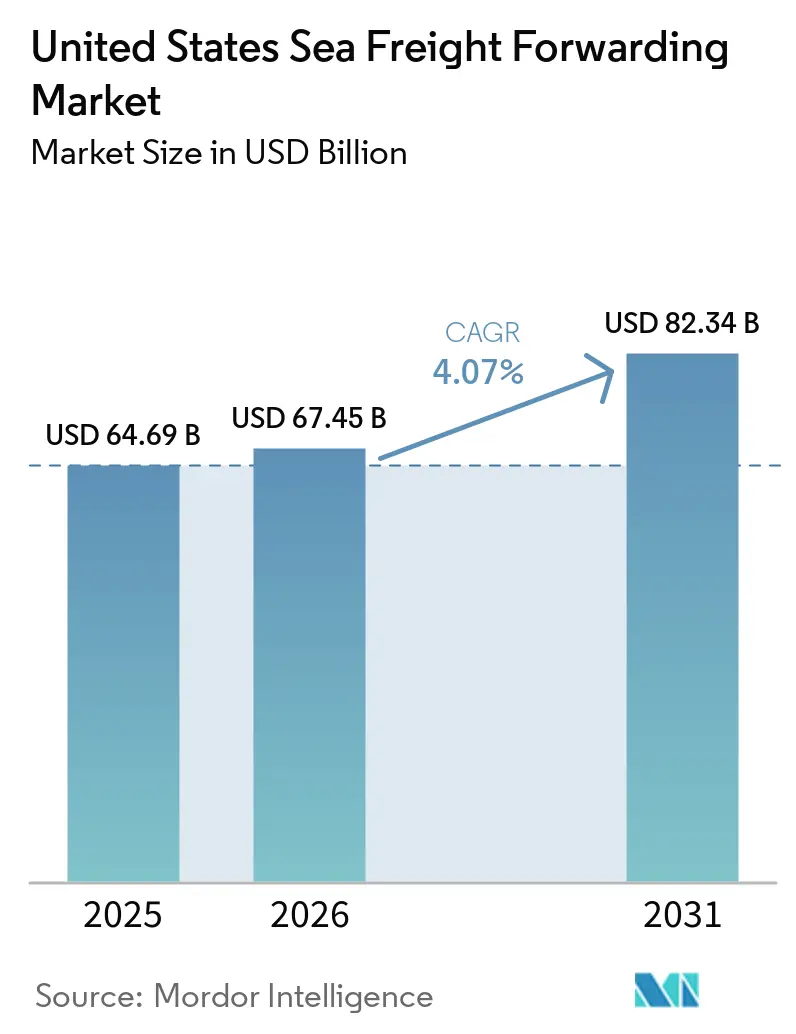

| 基準年の市場規模 (2025) | 64.69 十億米ドル |

| 市場規模 (2026) | 67.45 十億米ドル |

| 市場規模 (2031) | 82.34 十億米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

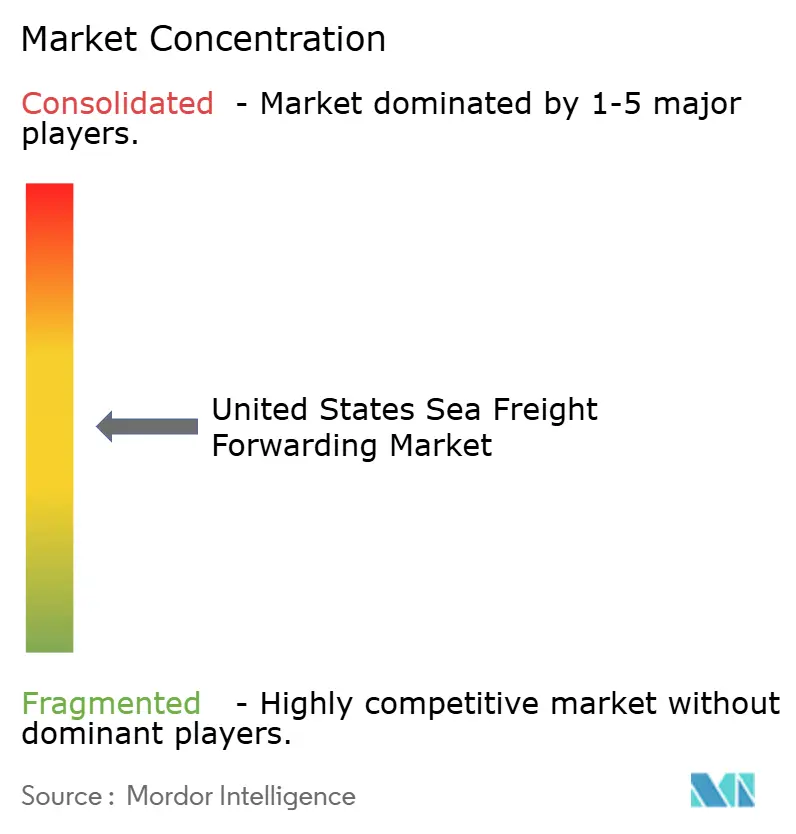

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国海上貨物フォワーディング市場分析

米国海上貨物フォワーディング市場規模は、2025年の646億9,000万米ドル、2026年の674億5,000万米ドルから、2031年までに823億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.07%を記録すると予測されています。

アジア発輸入品に対する持続的な需要、段階的な港湾自動化の進展、柔軟な輸送オプションへの需要拡大が市場拡大を支えています。デジタルセルフサービスツールとマルチゲートウェイルーティングを提供するフォワーダーは、荷主が可視性とレジリエンスを求める中で取扱量を着実に増加させています。医薬品や生鮮品向けコールドチェーンソリューションへの関心の高まりがマージン機会を広げる一方、高騰するバンカー燃料価格とコスト転嫁能力が限られる事業者にとっては労働関連サーチャージが収益を圧迫しています。これらの要因が相互に作用することで、米国海上貨物フォワーディング市場全体の成長は緩やかながらも安定した水準を維持しています。[1]世界銀行、「世界海上サプライチェーン混乱の指標:グローバル・サプライチェーン・ストレス指数(GSCSI)」、worldbank.org

主要レポートのポイント

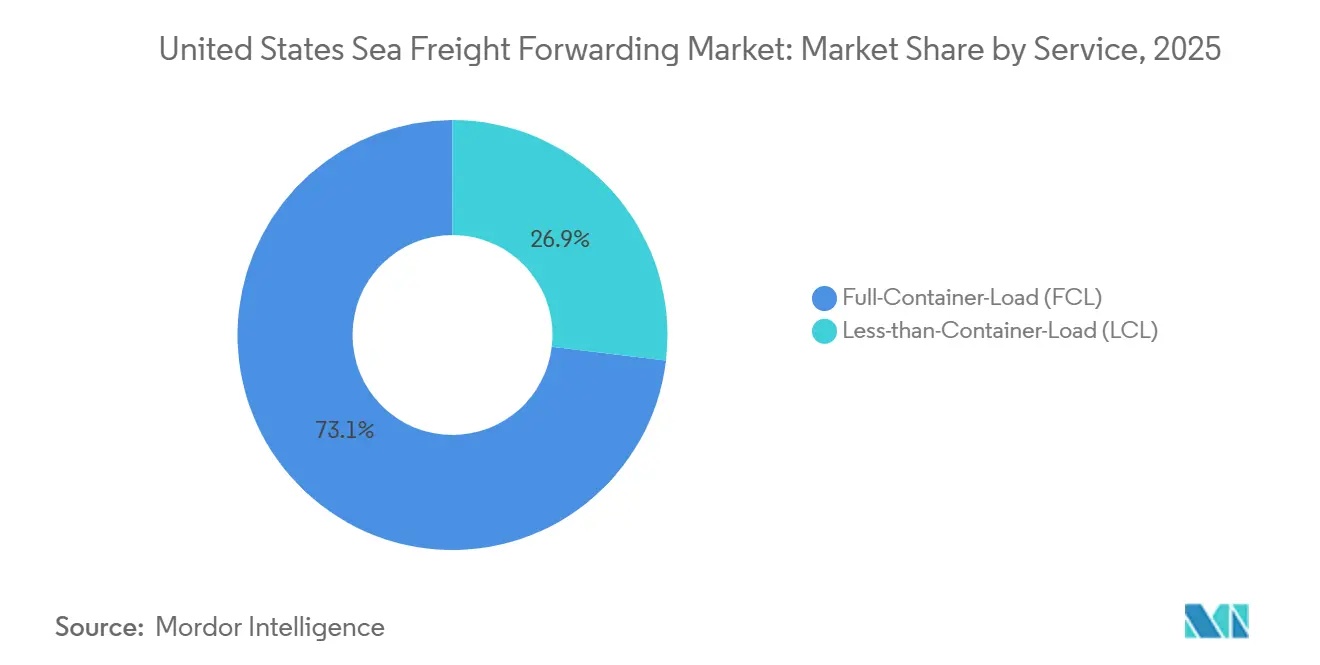

- サービス別では、フルコンテナロードサービスが2025年の米国海上貨物フォワーディング市場シェアの73.11%を占め、混載サービスは2026年から2031年にかけてCAGR 6.79%で拡大する見込みです。

- 貨物タイプ別では、ドライ・一般貨物が2025年の米国海上貨物フォワーディング市場規模の68.2%を占め、冷蔵貨物は2031年に向けてCAGR 7.98%で拡大しています。

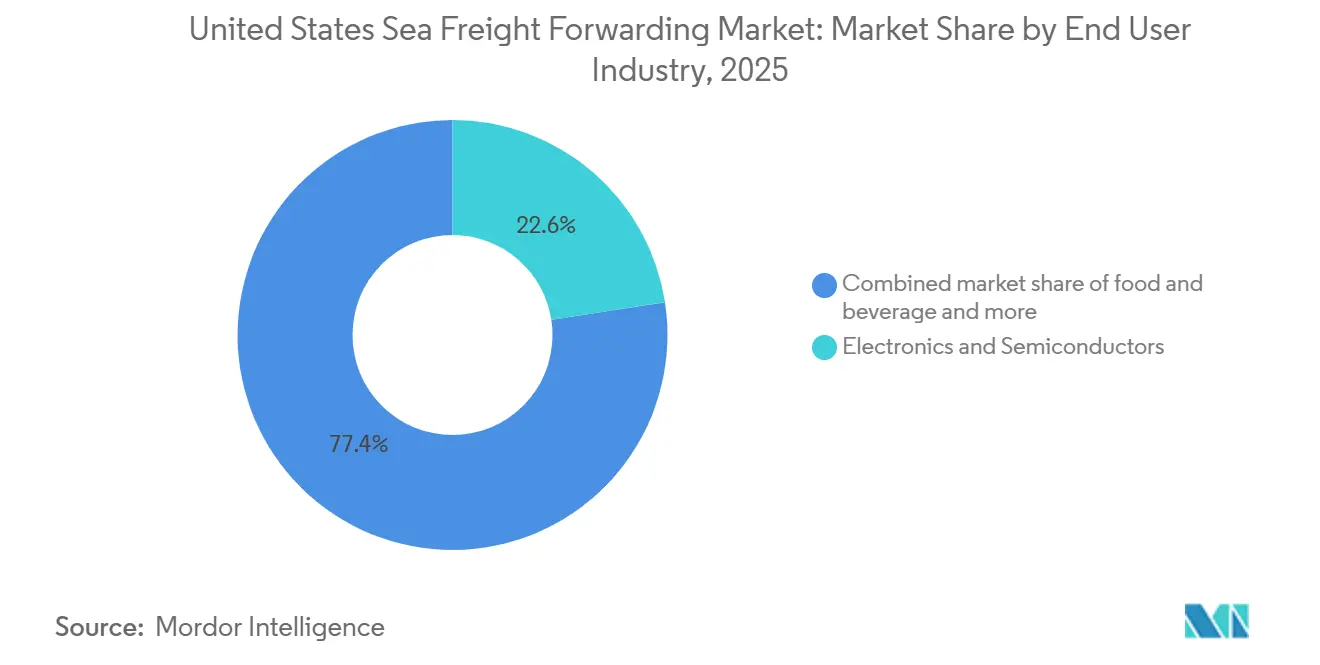

- エンドユーザー産業別では、電子機器・半導体が2025年の収益の22.56%を占め、医薬品・ヘルスケアは2031年までにCAGR 8.61%を記録すると予測されています。

- 地域別では、西部が2025年の収益の27.47%を占め、南東部はCAGR 6.25%の予測で最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国海上貨物フォワーディング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 米国のアジアからの 輸入量の拡大 | +1.2% | 全国規模、 西部および南東部沿岸ゲートウェイへの集中 | 中期 (2~4年) |

| 港湾インフラおよび 自動化プロジェクトの改善 | +0.9% | 南東部、 西部、北東部の港湾クラスター | 長期 (4年以上) |

| デジタル貨物プラットフォームの 採用拡大 | +0.7% | 全国規模、 主要都市圏の貿易ルートでの早期採用 | 短期 (2年以内) |

| 大型商品物流に対する 電子商取引の需要 | +0.6% | 全国規模、 南東部および西部地域で顕著な影響 | 中期 (2~4年) |

| ESG認証フォワーダーに対する 荷主の選好 | +0.4% | 全国規模、 北東部および西部のフォーチュン500荷主からの需要が最も強い | 中期 (2~4年) |

| 洋上風力 プロジェクト貨物の機会(東海岸) | +0.3% | 南東部および北東部沿岸州、 特にバージニア州、ノースカロライナ州、 マサチューセッツ州、ニューヨーク州 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

米国のアジアからの輸入量の拡大

アジアからのコンテナ輸入は、米国海上貨物フォワーディング市場の収益エンジンを稼働させ続けています。貨物は現在、スケジュールの確実性に対してプレミアム運賃を許容する半導体、医療機器、電気自動車部品へとシフトしています。ロサンゼルス・ロングビーチの従来の拠点を超えてサバンナ、ヒューストン、ニューヨークへと多様化するフォワーダーは、顧客の混雑リスクを軽減します。マルチゲートウェイ戦略は、労働問題や悪天候が特定の海岸を混乱させた際にも市場シェアを確保します。

港湾インフラおよび自動化プロジェクトの改善

自動クレーンと24時間ゲート運営により、滞留時間が短縮され、ターミナルのスループットが向上します。サバンナ港のガーデンシティ拡張工事とロサンゼルスのピア400のロボット荷役は、優先スロットアクセスを持つフォワーダーに測定可能な速度向上をもたらします。インフラ投資・雇用法は水路近代化に170億米ドルを充当していますが、先行者はより早く恩恵を受け、旧来施設に依存する競合他社はトラックの折り返し時間が長くなるという課題に直面します。

デジタル貨物プラットフォームの採用拡大

アプリケーション・プログラミング・インターフェースが荷主の基幹システムとフォワーダーの予約ツールを接続し、見積もり、確認、追跡を自動化します。定型的なフルコンテナロードの輸送はオンラインマーケットプレイスへと移行しつつありますが、危険化学品やコールドチェーン医薬品などの複雑な貨物は依然として人的監視を必要とします。中堅プレーヤーは顧客との関係性と価格決定力を維持するために独自プラットフォームへの投資を行っています。連邦海事委員会による留置・滞留料の精査が、監査証跡を維持するシステムへの需要を加速させています。

電子商取引による大型商品物流の需要

家具、家電、DIY製品はコスト効率のために海上輸送を必要としますが、陸揚げ後には混載解体とラストマイルサービスが必要です。湾岸および東海岸の港湾近くに配置されたLCL混載ハブは最終配送距離を短縮します。予測分析によりコンテナ積載を最適化し、平均出荷サイズが縮小する中でもLCLマージンを健全に保ちます。このダイナミクスが2031年までのLCLサービスの6.79%成長見通しを支えています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 港湾混雑と 労働争議 | -0.8% | 西海岸港湾、 ピーク時には湾岸および東海岸への波及あり | 短期 (2年以内) |

| バンカー燃料価格の 変動 | -0.5% | 全国規模、 すべての海上貨物ルートに影響 | 中期 (2~4年) |

| 国際海事機関による 環境規制の強化 | -0.4% | 全国規模、 太平洋横断および大西洋横断ルートでのコンプライアンスコスト増大 | 長期 (4年以上) |

| 高リスク貨物に対する 米国海上保険キャパシティの不足 | -0.2% | 全国規模、 プロジェクト貨物、危険物、高価値電子機器に対する制約が深刻 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

港湾混雑と労働争議

2024年のストライキとその後の61.5%の賃金引き上げにより、東海岸および湾岸ドックを通過するすべてのコンテナにより高いコストが組み込まれました。ロサンゼルスおよびロングビーチにおける平均トラック滞留時間は2025年後半に3日未満で安定し、フォワーダーの日割り費用管理を支援しています。港湾寄港の多様化は将来のリスク軽減に役立ちますが、複雑性が増し規模の経済が低下します。荷主は混雑指標を注視し、ボトルネック発生時に迅速に迂回できるパートナーを評価します。[2]国際港湾労働者協会、「2025年契約詳細」、ilaunion.org

バンカー燃料価格の変動

船舶燃料価格は2025年に地政学的変動と製油所の操業停止により、1メトリックトンあたり400米ドルから650米ドルの範囲で推移しました。国際海事機関の2020年規則に基づく低硫黄義務化によりコストの基準水準は高止まりしています。船社は燃料節約のためにスロー・スチーミングを実施し、輸送時間が延長されることで時間に敏感な貨物の価値提案が損なわれます。ヘッジプログラムや指数連動型転嫁条項を持つフォワーダーは、突発的なサーチャージを吸収する小規模競合他社よりも有利な立場にあります。[3]国際海事機関、「国際海事機関2023年燃料規制概要」、imo.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:混載がシェアを拡大

フルコンテナロードサービスは2025年の米国海上貨物フォワーディング市場において収益の73.11%を占めました。フルコンテナロードは、予測可能な需要により荷主が電子機器、機械、自動車部品で40フィートコンテナを満載できる場面で優位性を発揮します。混載サービスは規模は小さいものの、小売業が頻繁かつ小口の補充サイクルへと転換していることを反映し、CAGR 6.79%で拡大しています。

LCL混載を習得したフォワーダーは複数の荷主の注文を組み合わせ、単位コストを低減しながらプレミアム取扱手数料を獲得します。倉庫管理システムが輸送管理システムと連携し、積載計画を自動化してエラーを削減します。成功しているプロバイダーは通関業務と国内トラック輸送も統合し、電子商取引事業者向けにシームレスなドアツードアのサービスを提供しています。デジタル予約ポータルにより管理業務の負担が軽減され、スタッフは例外処理に集中できます。その結果、貨物個数が増加する中でもLCLマージンは着実に拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

貨物タイプ別:冷蔵貨物セグメントが加速

ドライ・一般貨物は2025年の米国海上貨物フォワーディング市場規模の68.2%を占め、衣料品から産業機械まで幅広い品目を含みます。しかし冷蔵貨物は、バイオ医薬品、生鮮農産物、冷凍食品が温度管理輸送に依存していることから、年率7.98%で拡大しています。

冷蔵コンテナは継続的なモニタリング、検証済み機器、および適正流通基準への準拠を必要とします。モノのインターネットセンサーとブロックチェーンベースの温度ログを導入するフォワーダーは、荷主にエンドツーエンドの可視性を提供します。温度逸脱が一度発生するだけで100万米ドル相当のワクチン貨物が台無しになる可能性があるため、信頼性の価値は価格感度を上回ります。一方、ドライ貨物事業者は空コンテナの移動距離を削減するために機器の再配置を最適化し、収益性を維持しています。バランスの取れた貨物ミックスは、高マージンの冷蔵貨物と大量のドライ商品の間で収益の変動を平準化するのに役立ちます。

エンドユーザー産業別:医薬品が電子機器を上回る成長

電子機器・半導体は2025年の収益の22.56%を占め、消費者向けガジェットおよびデータセンターハードウェアに対する米国の旺盛な需要を反映しています。医薬品・ヘルスケアは規模は小さいものの、2031年までにCAGR 8.61%を達成する軌道にあり、米国海上貨物フォワーディング市場の中で最も高い成長率となっています。

バイオ医薬品、ワクチン、遺伝子治療材料は、検証済みコールドチェーン回廊、厳格な文書管理、および食品医薬品局規制に精通したスタッフを必要とします。フォワーダーはこのプレミアム需要を取り込むために、GDP認証プロセス、冷蔵フリート、ISO 9001品質システムへの投資を行っています。化学品、食品、小売の荷主は引き続き取扱量の中核を担いますが、競争圧力によりマージンは縮小しています。特殊取扱能力は、医薬品に特化した事業者にコモディティ化に対する防御的な優位性をもたらします。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

西海岸は2025年に27.47%の収益シェアを占め、ロサンゼルス・ロングビーチの2大港、オークランド、シアトル・タコマが牽引しました。しかし、混雑、拡張用地の不足、労働の不安定性が荷主を代替ゲートウェイへと誘導しています。南東部は2031年までにCAGR 6.25%で全国成長率を上回ると予測されています。サバンナ、チャールストン、ジャクソンビルへの投資により、バース水深、鉄道引き込み線、ヤード自動化が強化され、貨物引き渡し時間が短縮されています。

ニューヨーク・ニュージャージー港を中心とする北東部は、国内最も人口密度の高い消費者回廊への直接アクセスという恩恵を受けています。効率的なダブルスタック鉄道サービスがこのリーチを中西部まで延伸し、内陸部を海上貨物の派生需要地域へと変えています。ヒューストンをはじめとする湾岸港は南西部にサービスを提供し、石油化学品の輸出と大西洋岸沿いに計画されている洋上風力発電所向けのプロジェクト貨物を取り扱っています。全海岸に拠点を持つフォワーダーは、混雑や嵐が特定の地域を脅かす際に迅速に迂回できる柔軟性を荷主に提供します。

地域の多様化は、局所的な混乱に対して米国海上貨物フォワーディング市場を保護します。南東部および湾岸ゲートウェイは西海岸の競合他社よりも早くキャパシティを拡大し、アジアからの海上輸送時間がやや長くなるにもかかわらず裁量的な貨物を引き付けています。荷主はますます最小輸送コストよりも予測可能性を優先するようになっており、この変化はリアルタイムの詳細な混雑データと短期間での予約変更権限を持つフォワーダーに有利に働きます。[4]ジョージア港湾局、「ガーデンシティターミナル拡張ファクトシート」、gaports.com

競争環境

米国海上貨物フォワーディング市場における競争は、船舶の所有よりもデジタル能力、産業特化、および船社との関係を中心に展開されています。上位10社のフォワーダーが収益の約40~50%を支配しており、地域専門業者の参入余地が残されています。Kuehne + Nagel、DHL Global Forwarding、DSVはグローバル契約と企業向けテクノロジーを活用して多国籍輸入業者にサービスを提供し、Expeditors InternationalとC.H. Robinsonは中堅荷主向けのカスタマイズされたソリューションを重視しています。

合併・買収がスケールを加速させ、新たな垂直統合能力を解放しています。2025年のDSVによるDB Schenker買収は、船社キャパシティの入札においてより強い交渉力を持つ強力な企業を生み出しました。BDP InternationalのPSA Internationalへの統合は、ターミナル運営とフォワーディングのノウハウを橋渡しし、滞留時間を短縮する優先バースアクセスを付与しています。デジタルネイティブ参入者のFlexportはAPIファーストモデルを通じてテクノロジーに精通したブランドを獲得していますが、アーリーアダプターを超えて拡大するにつれて収益性の圧力に直面しています。

サステナビリティの義務化は修辞から入札要件へと移行しています。フォワーダーはカーボン計算ツールを採用し、オフセットプログラムを開発し、スコープ3排出量を削減するモーダルシフトについてクライアントに助言しています。検証済み排出量レポートと留置請求の透明性を提供する事業者は、連邦海事委員会が不透明なサーチャージ慣行を取り締まる中で優位性を獲得しています。予測分析とロボットによる文書処理への投資が、特に燃料や労働コストの変動が急速な運賃再計算を迫る場面で、リーダーと遅れをとる企業を分けています。

米国海上貨物フォワーディング産業のリーダー企業

Kuehne + Nagel

DHL Global Forwarding

DSV(DB Schenker含む)

Expeditors International

CMA CGM Group(CEVA Logistics含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:DSVは、DB Schenker買収の統合作業が第1四半期末時点で45%完了したと発表しました。統合は同社の事業基盤を急速に再編しており、現在50カ国以上で業務が統合されています。

- 2026年4月:Nippon Express Holdingsは、サードパーティ物流・配送事業の迅速な拡大を目的として、Metro Supply Chain Groupを14億カナダドル(13億米ドル)で買収することを最終決定しました。この戦略的投資により、同社の米国市場全体にわたるエンドツーエンドの海上貨物フォワーディング業務と国境を越えたサプライチェーン統合が強化されます。

- 2026年2月:Hapag-Lloydは海運会社ZIMを買収する最終合意を締結し、海上物流セクター内での大規模な市場統合と船隊最適化を推進しました。この戦略的買収は、米国の重要な輸出入貿易ルートにサービスを提供する船舶キャパシティの配分とフォワーダーのアライアンスネットワークを根本的に再編します。

- 2025年11月:Maerskはジョージア州に新たな陸上貨物ステーションと幹線輸送業務ハブを開設し、地域配送ネットワークの効率化を図りました。この戦略的施設は、米国南東部全体における同社のエンドツーエンドの海上貨物ルーティングと付加価値サプライチェーン能力を直接強化するものです。

米国海上貨物フォワーディング市場レポートの調査範囲

| フルコンテナロード(FCL) |

| 混載(LCL) |

| ドライ・一般貨物 |

| 冷蔵貨物 |

| 電子機器・半導体 |

| 化学品・石油化学品 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 小売・電子商取引 |

| その他 |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| サービス別 | フルコンテナロード(FCL) |

| 混載(LCL) | |

| 貨物タイプ別 | ドライ・一般貨物 |

| 冷蔵貨物 | |

| エンドユーザー産業別 | 電子機器・半導体 |

| 化学品・石油化学品 | |

| 食品・飲料 | |

| 医薬品・ヘルスケア | |

| 小売・電子商取引 | |

| その他 | |

| 地域別 | 北東部 |

| 南東部 | |

| 中西部 | |

| 南西部 | |

| 西部 |

レポートで回答される主要な質問

2026年における米国海上貨物フォワーディング市場の規模はどのくらいですか?

米国海上貨物フォワーディング市場規模は2026年に674億5,000万米ドルとなっています。

米国海上貨物フォワーディングにおいて最も成長の速いサービスタイプはどれですか?

混載が最も成長が速く、2031年までにCAGR 6.79%が見込まれています。

最も高い付加価値成長をもたらす貨物カテゴリーはどれですか?

医薬品コールドチェーンに牽引された冷蔵貨物が、2031年までにCAGR 7.98%で拡大しています。

全国成長率を上回る地域はどこですか?

南東部は2026年から2031年にかけてCAGR 6.25%で成長すると予測されています。

米国フォワーダーにおけるデジタルプラットフォームの採用を促進する要因は何ですか?

荷主がリアルタイムの可視性と文書の自動化を求めており、予約ツール内でのAPI統合が促進されています。

バンカー燃料価格の変動はどのように管理されていますか?

大手フォワーダーは指数連動型燃料サーチャージとヘッジ契約を活用し、中小企業はリスクを限定するために船社を多様化しています。

最終更新日: