米国・カナダ越境貨物輸送市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

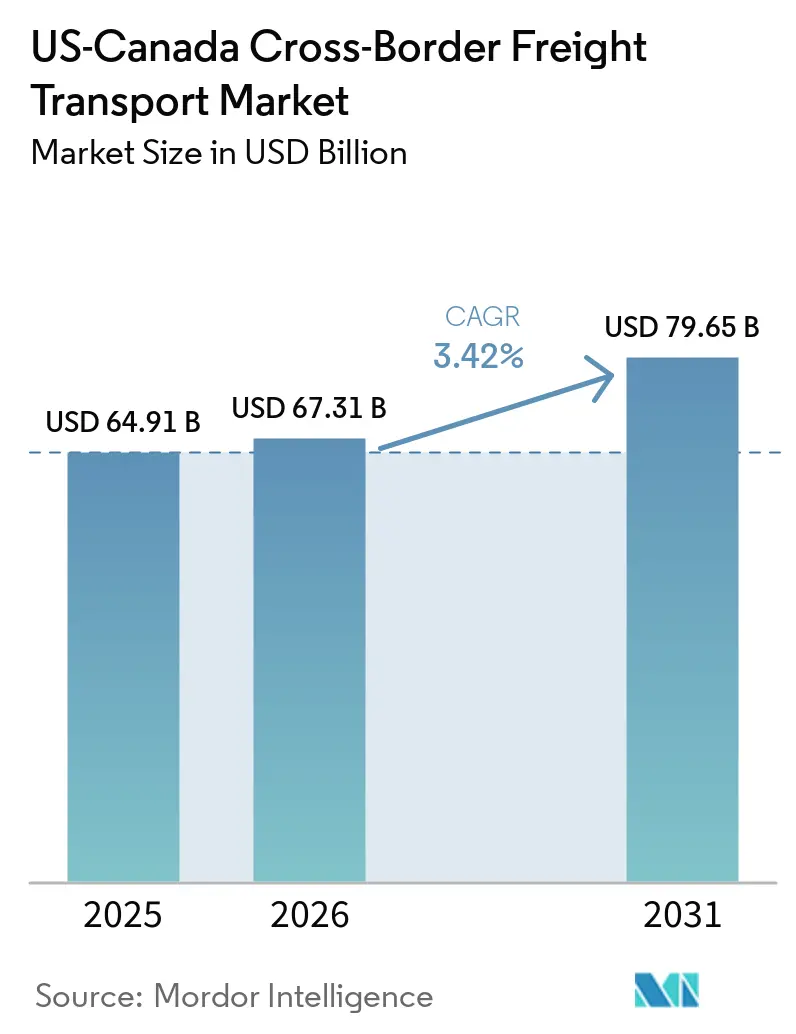

| 基準年の市場規模 (2025) | 64.91 十億米ドル |

| 市場規模 (2026) | 67.31 十億米ドル |

| 市場規模 (2031) | 79.65 十億米ドル |

| 成長率 (2026 - 2031) | 3.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国・カナダ越境貨物輸送市場分析

米国・カナダ越境貨物輸送市場規模は、2025年の649億1,000万米ドルから2026年には673億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR 3.42%で2031年までに796億5,000万米ドルに達すると予測されています。

両国における堅調な個人消費と、CUSMA(米国・メキシコ・カナダ協定)による原産地規則の厳格化が、サプライチェーン管理者が在庫滞留時間削減のためにネットワークを再設計する中でも、貨物量を上昇軌道に維持しています。自動化商業環境(ACE)やカナダ国境サービス庁のシングルウィンドウインターフェースなどのデジタル化された通関プログラムは、適合キャリアの平均通関時間を15分未満に短縮していますが、資本集約的な技術要件は大手既存事業者に有利に働いています。商業ドライバーの慢性的な不足と北行き・南行きフローの不均衡が、米国からカナダへのレーンにおける運賃プレミアムを持続させており、荷主は複数年にわたる専用輸送能力契約を締結する動きを見せています。インターステート35号線、インターステート94号線、ゴーディー・ハウ国際橋で現在建設中のインフラ整備は将来的な緩和をもたらすと期待されていますが、短期的な混雑は資産保有型フリートの運営コストを押し上げ続けています。[1]米国税関・国境警備局、「自動化商業環境(ACE)」、cbp.gov

主要レポートのポイント

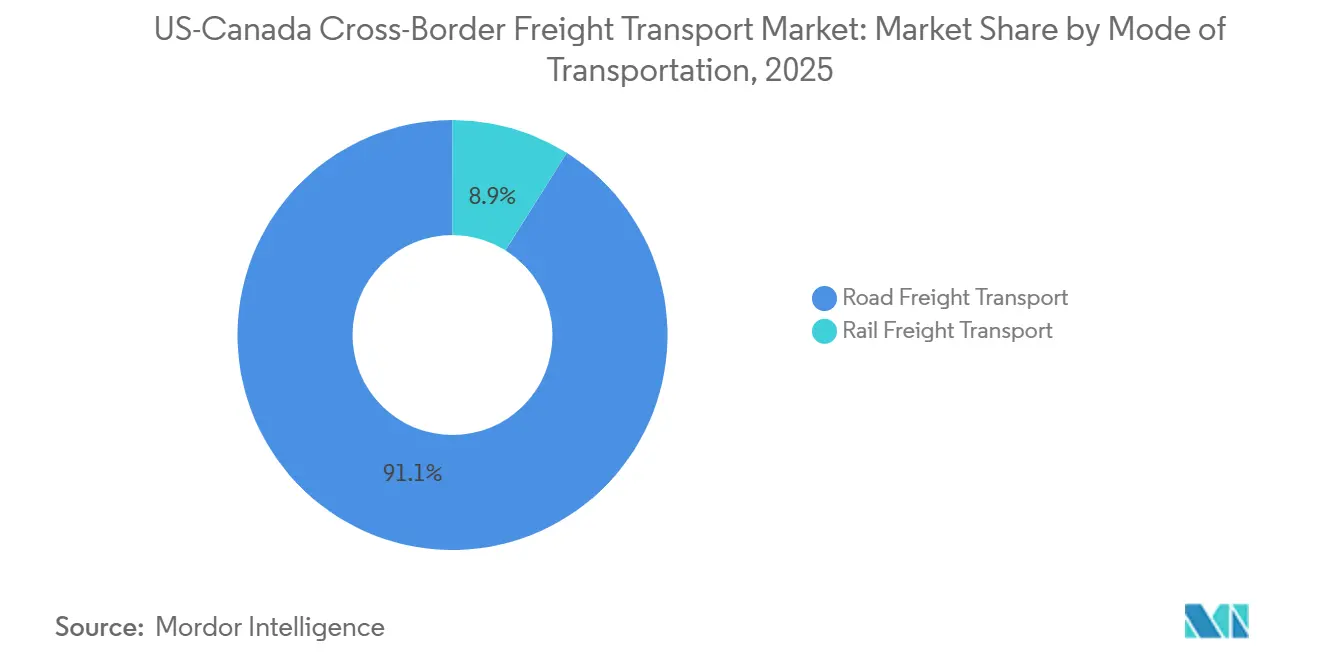

- 輸送モード別では、道路貨物輸送が2025年の米国・カナダ越境貨物輸送市場において91.09%を占め、2031年にかけてCAGR 3.48%で拡大しています。

- 道路貨物輸送別では、フルトラックロード(FTL)が2025年の米国・カナダ越境貨物輸送市場規模において78.68%のシェアでトップとなり、積合せ輸送(LTL)が2031年にかけて最も速いCAGR 3.84%で拡大しています。

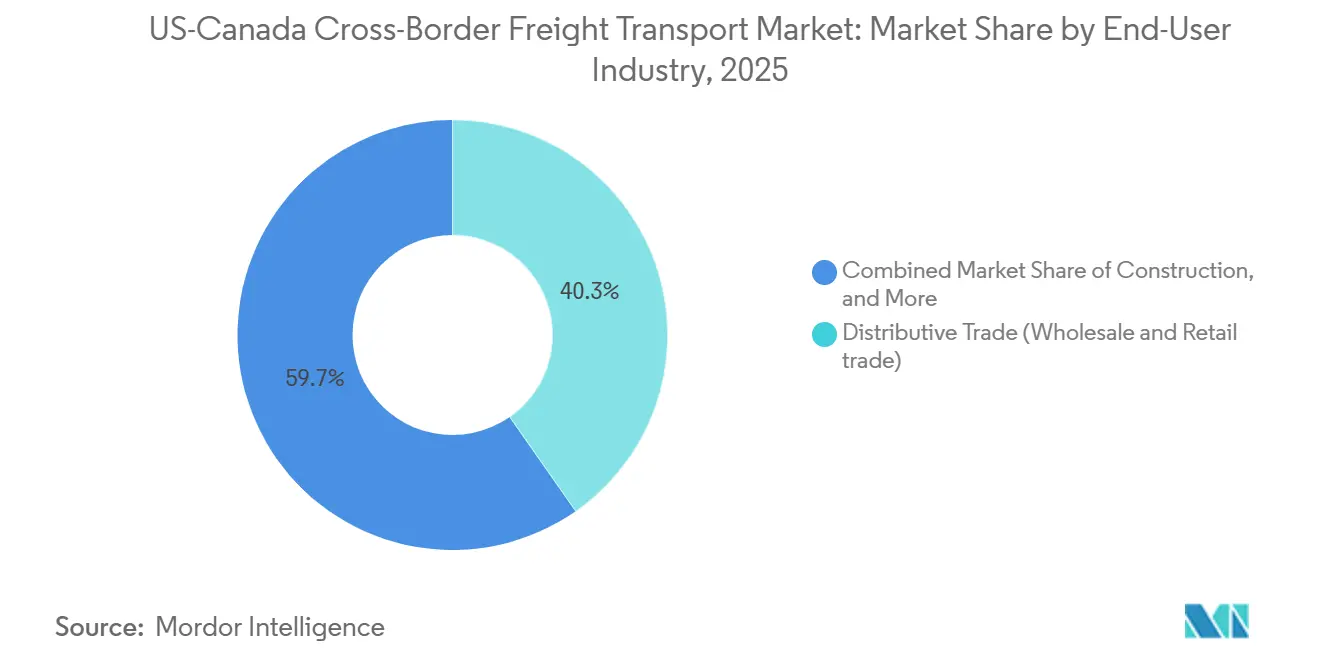

- エンドユーザー産業別では、流通業が2025年の米国・カナダ越境貨物輸送市場シェアの40.28%を占め、ヘルスケアおよび医薬品が2031年にかけて最も速いCAGR 5.12%で拡大しています。

- 越境レーン別では、米国からカナダへの輸送が2025年の米国・カナダ越境貨物輸送市場の60.03%を占め、カナダから米国へのフローは2026年から2031年にかけてCAGR 3.81%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国・カナダ越境貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| OEMによる自動車サプライチェーンのニアショアリング | 0.9% | オンタリオ州・ミシガン州回廊;南オンタリオ州造ベルト | 中期 (2~4年) |

| 「Eコマース・ノース」当日配送保証 | 0.8% | 主要都市圏ペア(トロント・バッファロー、バンクーバー・シアトル、モントリオール・バーリントン) | 短期 (2年以内) |

| CUSMAの原産地規則の厳格化 | 0.6% | 自動車集中レーン(オンタリオ州・ミシガン州、ケベック州・ニューヨーク州) | 長期 (4年以上) |

| 電子化されたeマニフェストおよびシングルウィンドウ通関 | 0.5% | 主要商業越境地点すべて(アンバサダー橋、ピース橋、パシフィック・ハイウェイ) | 短期 (2年以内) |

| 大陸中部貿易回廊のインフラ整備 | 0.4% | I-35回廊(テキサス州・マニトバ州)、I-94(モンタナ州・アルバータ州)、太平洋岸北西部ゲートウェイ | 長期 (4年以上) |

| 国境インフラの近代化と輸送能力の拡大 | 0.3% | ゴーディー・ハウ橋(デトロイト・ウィンザー)、パシフィック・ハイウェイ拡張(ブレイン・サリー) | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

OEMによる自動車サプライチェーンのニアショアリング

自動車メーカーは、CUSMAの75%地域付加価値基準を満たす工場への部品・モジュール生産の移転を進め、貨物をより高ボリュームの回廊に集中させています。2026年2月、ゼネラルモーターズはオンタリオ州オシャワの組立工場において次世代ガソリン動力ピックアップトラック向けのプレス加工設備のアップグレードに4,600万米ドルを投資しましたが、同年初めには同施設でシフトを削減しており、再投資と縮小が共存し得ることを示しています。ステランティスも2025年にブランプトンの改修を一時停止し、ジープ・コンパスの生産を米国に移管したことで、北行きの部品輸送を縮小する一方、南行きの完成車輸送を増加させました。契約輸送およびドロップ・アンド・フック型フリートを持つキャリアは、部品需要の急増・急減プロファイルへの対応において有利な立場にありますが、スポット市場のプレーヤーはバックホールの確保に苦労しています。連邦自動車運送安全局(FMCSA)が課す乗務時間制限は依然として1日の運転時間を11時間に制限しており、ジャストインタイムの順序管理を維持するためにオンタリオ州・ミシガン州回廊沿いの時間バッファ付き中継ポイントが不可欠となっています。全体として、ニアショアリングは変動性を高めつつも総レーン走行距離を増加させ、2031年にかけての漸進的な輸送量成長を支えています。

「Eコマース・ノース」当日配送保証

消費者向けプラットフォームは現在、米国とカナダの主要都市圏間で2日以内、さらには当日配送を謳っており、キャリアは主要越境地点から30マイル以内の保税施設に在庫を事前配置することを余儀なくされています。カナダポストの小包市場シェアは、年末の労働争議以前の2024年時点ですでに24%まで低下しており、FedExやUnited Parcel Serviceなどの民間インテグレーターが輸送量を吸収し、ハブ・アンド・スポーク路線を最適化し直すことを可能にしました。FedExは2024年にカナダ・グラウンド部門をFedExエクスプレスに統合し、北行きの輸送時間を最大1日分膨らませていた社内引き継ぎを解消しました。CBPが2026年6月に予定している電子トラックマニフェスト義務化により、適合キャリアは低価格貨物を到着前に通関させることができ、滞留時間を15分未満に圧縮できます。独自の通関ブローカーシステムを持つ大手インテグレーターがその恩恵の大部分を享受し、地域系LTLプロバイダーとのコスト格差を拡大させるでしょう。すでに逼迫しているドライバープールは、24時間配送の約束を守るために夜間シフトおよびクロスドック業務を追加でサポートしなければなりません。

CUSMAの原産地規則の厳格化

労働付加価値基準は現在、自動車コストの40~45%が少なくとも時給16米ドルを支払う工場から生じることを要求しています。2025年3月に実施され、9月の広範な貿易措置の巻き戻し後も維持されたカナダの米国産鉄鋼・アルミニウムへの報復関税25%は、コンプライアンスをさらに複雑にし、自動車メーカーが可能な限り域内サプライヤーへの切り替えを促しました。2025年末、米国通商代表部は完全電子化された原産地証明書を可能にしましたが、データの詳細度に関する義務を強化し、荷主を監査対応可能な書類を提供するブローカーへと誘導しています。キャリアにとって、より詳細な書類作成は出発前の計画時間を長くしますが、通関後の紛争を減少させます。OEMが部品表を調整するにつれ、部品フローはより断片化が少なく予測可能になり、トレーラーの回転率向上を支えています。[2]カナダ政府、「汚染への価格付け:その仕組み」、canada.ca

電子化されたeマニフェストおよびシングルウィンドウ通関

CBSAシングルウィンドウとCBP-ACEプラットフォームの完全統合により、リアルタイムの事前到着リスク評価が可能になりました。2026年4月に開始されたACE電子ATAカルネモジュールにより、見本市出展者は標準的な入国書類なしに機材を移動させることができ、処理時間が70%短縮されました。CBSAの自動化されたCUSMA原産地確認エンジンは関税品目の確認を数秒で実行し、監査発生率を大幅に削減してキャリアの売掛金サイクルを加速させています。アプリケーション・プログラミング・インターフェース(API)を通じてバックオフィスの輸送管理システム(TMS)を接続した早期採用者は、ピークシーズンでも15分未満の越境を報告しています。紙のマニフェストを使用しているキャリアは60~90分の待機を余儀なくされており、この効率上の不利は急速に彼らのアドレス可能な市場シェアを縮小させています。FMCSAとカナダ運輸省は電子ログデバイスの相互承認を試験運用しており、この取り組みが実現すれば検問所での重複した書類確認を排除できる可能性があります。[3]米国税関・国境警備局、「自動化商業環境(ACE)」、cbp.gov

阻害要因の影響分析*

| 阻害要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ドライバー不足と乗務時間制限 | -0.6% | 米国中西部・オンタリオ州回廊;カナダ西部・太平洋岸北西部 | 短期 (2年以内) |

| 国境検査能力のボトルネック | -0.4% | アンバサダー橋(デトロイト・ウィンザー)、ピース橋(バッファロー・フォートエリー)、パシフィック・ハイウェイ | 中期 (2~4年) |

| 炭素価格付けサーチャージの乖離 | -0.3% | カナダ連邦バックストップ州(アルバータ州、サスカチュワン州、マニトバ州、オンタリオ州) | 長期 (4年以上) |

| 地政学的貿易政策の不確実性と関税の変動性 | -0.2% | すべての越境レーン、特に自動車および鉄鋼・アルミニウム分野 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と乗務時間制限

北米のドライバープールは補充が追いつかないペースで高齢化しており、中央値年齢は米国で47歳、カナダで49歳に達しています。FMCSAの運転時間11時間制限と義務付けられた10時間の休憩は、越境輸送における1日の走行距離を実質的に縮小させ、キャリアは中継ノードの設置や2人乗務チームの配置を余儀なくされており、幹線輸送コストが最大30%上昇しています。パンデミック期の2桁台の賃金上昇は頭打ちになりましたが、ドライバーの報酬は構造的に高止まりしており、これらの高い基準水準は全体的な不足を解消するには至っていません。一方、より厳格な健康適性規則により、申請者の増加する割合が不適格とされています。キャリアは運転支援システムや自動変速機の導入で作業負荷の軽減を試みていますが、完全自動化は予測期間の地平線を超えています。採用パイプラインが安定するまで、輸送能力の制約は輸送量成長に対する最も直接的な限であり続けるでしょう。

国境検査能力のボトルネック

物理的インフラは、二国間貿易の価値の半分以上を取り扱う主要越境地点での貨物成長に遅れをとっています。アンバサダー橋での平均待機時間は、製造業のピークシフト時やシステム障害時に大幅に急増し、ペーパーレス通関による恩恵の一部を相殺しています。2025年末に供用開始となる6車線のゴーディー・ハウ国際橋は待望の検査プラザを追加しますが、通行料の差異が価格に敏感なドライバーをより低コストの路線に誘導する場合、単に混雑を再分配するだけに終わる可能性があります。CBSAとCBPの両方の人員予算は依然として制約されており、新任職員は完全配置前に最大9ヶ月の訓練を必要とします。FAST(自由かつ安全な貿易)などの信頼できる貿易業者プログラムは優先レーンを提供していますが、登録コストが多くのオーナーオペレーターを締め出しています。輸送量が増加するにつれ、これらの持続的なインフラおよび人員配置のギャップは市場全体の成長可能性に対する具体的な上限であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:道路の優位性はジャストインタイムの要請を反映

道路貨物輸送は2025年の米国・カナダ越境貨物輸送市場規模の91.09%を占め、鉄道やパイプラインの代替手段を凌駕して2031年にかけてCAGR 3.48%で成長すると予測されています。トラック輸送の優位性は、自動車およびEコマースのサプライチェーンが採用するジャストインタイムの順序管理に起因しており、これらは鉄道の積み替えに典型的な2~3日の滞留時間を許容できません。Old Dominion Freight LineやTFI Internationalなどの主要キャリアは、アンバサダー橋やピース橋などの主要越境地点近くのサービスセンターを拡充し続け、貨物を戦略的に集約して空走距離を最小化しています。

鉄道は大陸中部エネルギー回廊を通る穀物、石炭、石油製品の輸送において費用対効果の高い主力手段であり続けています。Canadian Pacific Kansas Cityの合併により、カナダ、米国、メキシコを結ぶ唯一のシングルライン・ネットワークが誕生し、ヒューストンからトロントへのプラスチック樹脂荷主に一貫サービスを提供しています。同時に、Canadian Nationalは広範な越境ネットワークを活用して、米国中西部の製造ハブに供給するインターモーダル輸送の獲得競争を続けています。それでも、荷主はトラックからの転換の障壁として3~5日の輸送時間と限られたラストマイルオプションを挙げています。国境近くに迅速な積み替えインターモーダルターミナルが普及しない限り、鉄道のシェアは一桁台にとどまるでしょう。

道路貨物輸送別:トラック輸送の圧倒的な役割がジャストインタイム貿易を支える

フルトラックロード(FTL)は、南オンタリオ州と米国中西部の間でパワートレインモジュール、プレス加工金属、完成車を往復させる契約専用レーンにより、価値ベースで78.68%を占め、道路輸送をリードしました。積合せ輸送(LTL)は最も成長の速い道路サブセグメントであり、Eコマース事業者が注文をより小さく高頻度の出荷に分割するにつれ、2026年から2031年にかけてCAGR 3.84%で拡大しています。24時間配送への推進により、FedExやUPSなどのインテグレーターはアンバサダー橋やピース橋などの主要越境地点近くの保税ハブに在庫を事前配置し、自動化商業環境(ACE)への適合を活用して国境での滞留時間を大幅に削減しています。ドライバー不足は続いていますが、越境地点近くで毎日帰宅できるルートを保証するフリートは、より速く乗務員を確保し、賃金インフレを相殺する運賃プレミアムを獲得しています。

テクノロジーは道路セグメント内のパフォーマンス格差をさらに拡大させています。輸送管理システムをCBSAシングルウィンドウプラットフォームに直接接続しているキャリアは、季節的なピーク時でも非常に迅速な越境を実現していますが、紙のマニフェストを使用するオペレーターははるかに長いアイドル時間を経験しています。主要なLTLキャリアは主要国境ゲートウェイ近くのクロスドック施設への投資を続け、北行きと南行きの貨物を集約して幹線輸送密度を最適化し、空走距離比率を削減しています。さらに、越境フリートはFMCSAの乗務時間11時間制限内に収まるよう平均輸送距離を短縮するために地域中継ヤードを活用し、トラクターの稼働率を最大化しています。

エンドユーザー産業別:流通業がリード、ヘルスケアが加速

流通業は2025年の米国・カナダ越境貨物輸送市場シェアの40.28%を占め、電子機器、アパレル、日用消費財の急増に乗じています。小売業者はますます二国間回廊を高度に統合されたフルフィルメントゾーンとして扱い、越境物流とセクション321などの通関規定を活用して地域配送を加速させています。最も成長の速いエンドユーザーはヘルスケアおよび医薬品であり、2026年から2031年にかけてCAGR 5.12%を記録すると予測されています。ヘルスカナダと米国食品医薬品局(FDA)間の緊密な規制整合と情報共有がコンプライアンスを合理化し、製薬メーカーが多温度冷蔵車を通じて両市場にサービスを提供する工場を集約することを可能にしています。主要物流プロバイダーは、増加するバイオロジクスフローを取り込むために回廊全体でバリデートされたコールドチェーン能力の拡充を続けています。

製造業・自動車産業は依然として輸送量の柱ですが、OEMが労働コスト、関税リスク、バッテリー物流のバランスを取るためにモデル配分を調整するにつれ、勢いはまちまちです。ゼネラルモーターズはかつてシボレー・エクイノックスの生産をメキシコに移管しながら電気自動車向けにオンタリオ州の生産能力を改修しており、組立の分散と並行した部品集中化への動きを示しています。ブリティッシュコロンビア州とケベック州からの林業輸出は米国の住宅着工件数に連動し、暖かい季節に輸送能力を逼迫させる季節的な輸送量急増をもたらしています。エネルギーバルク貨物(原油、天然ガス液体、希釈ビチューメン)は安定したベースライン輸送量を加えますが、高マージンのトレーラーを満たすことはほとんどなく、収益を追求するキャリアにとってのアップサイドを制限しています。

越境レーン別:持続的な不均衡が価格決定力を形成

米国からカナダへのルートは2025年の米国・カナダ越境貨物輸送市場シェアの60.03%を占め、消費財、自動車部品、加工食品における米国の輸出力を反映しています。この輸送量の優位性により、キャリアは空のバックホールに対するヘッジとして北行き運賃に10~15%のプレミアムを課すことができます。カナダから米国への南行き輸送は現在は小規模ですが、工業材料、木材、原薬が米国の製造ハブと東海岸の流通センターに向けて流れるにつれ、CAGR 3.81%で拡大すると予測されています。南行きシェアの上昇はすでにバックホール稼働率を高め、歴史的な運賃格差を縮小させており、ブローカーは複数年の往復契約を締結する動きを見せています。

インフラと政策の変化が予測期間中のレーン経済を再調整するでしょう。2025年末に開通する6車線のゴーディー・ハウ国際橋は、FASTに登録されたフリートのデトロイト・ウィンザー越境時間を最大30%短縮し、時間に敏感な貨物を歴史的に遅延させてきた待機を削減すると期待されています。しかし、炭素価格付けの乖離は依然としてカナダ区間で消費されるディーゼルに1ガロンあたり約0.50米ドルを加算しています。国際燃料税協定(IFTA)は管轄区域ごとの走行距離に基づく課税を義務付けているため、キャリアは米国登録によってこれを回避することができず、越境輸送における地域化された燃料サーチャージの範な使用を促しています。電子eマニフェスト義務化は高ボリュームレーンを最初に恩恵を受け、適合キャリアが両方向を事前通関して越境ごとに少なくとも15分を節約できるようにします。これは1日10回以上のループを運行する小包インテグレーターにとって急速に積み重なる節約となります。南行き輸送量が増加するにつれ、レーン分割は徐々に均衡に向かい、運賃の変動性を抑制しつつも完璧にバランスの取れた往復を実現できるキャリアへのインセンティブを維持するでしょう。

地理的分析

2031年にかけて大幅な成長が見込まれるカナダから米国への南行き輸送は、エネルギー、林業、特殊医薬品における同国の比較優位を引き続き活用しています。アルバータ州のオイルサンドはパイプラインとマニフェスト鉄道を通じて原油と希釈剤を南に輸送し、価格変動がモーダルシフトを促す中でもベースロードを保証しています。ケベック州の医薬品クラスターは相互GMP(医薬品製造管理および品質管理基準)プロトコルの下で原薬を輸出し、棚から患者までのサイクルを短縮しています。ブリティッシュコロンビア州とケベック州からの林業フローは、製材や段ボール包装に対する米国の建設需要を満たし、夏の建設シーズンごとに運賃が急騰しています。

米国からカナダへの北行き輸送は2025年の市場価値においても依然として優位を占め、消費財、加工食品、自動車サブアセンブリにおける米国の供給優位性を反映しています。この不均衡は、キャリアが空の帰り荷のリスクを考慮して米国発の運賃を10~15%押し上げています。荷主はますますキャリアにカナダへの肥料や食品原料の返送を義務付ける往復契約を締結しており、時間の経過とともに空走距離率を低下させています。2025年末の開通が予定されている6車線のゴーディー・ハウ国際橋は、FASTに登録されたフリートの越境時間を20~30%短縮すると期待されています。しかし、その通行料体系が価格に敏感なオペレーターを既存のアンバサダー橋に戻す可能性があります。

越境貿易は3つの主要回廊に集中しています。南オンタリオ州・米国中西部クラスターは自動車・重機輸送の中核を担っています。バンクーバーとシアトル・ポートランドを結ぶ太平洋岸北西部レーンはEコマースが中心で、海産物や農産物向けの温度管理輸送が増加しています。プレーリー・グレートプレーンズ軸はI-35沿いにガルフコースト製油所に向けて穀物、石油、肥料を輸送しています。各回廊はウィンザーの橋の待機から高原地帯の冬季気象まで固有のチョークポイントに直面しており、キャリアはピークシーズンに資産配置を微調整し、サージ輸送能力を確保する必要があります。[4]カナダ運輸省、「ゴーディー・ハウ国際橋プロジェクト最新情報」、tc.gc.ca

競合環境

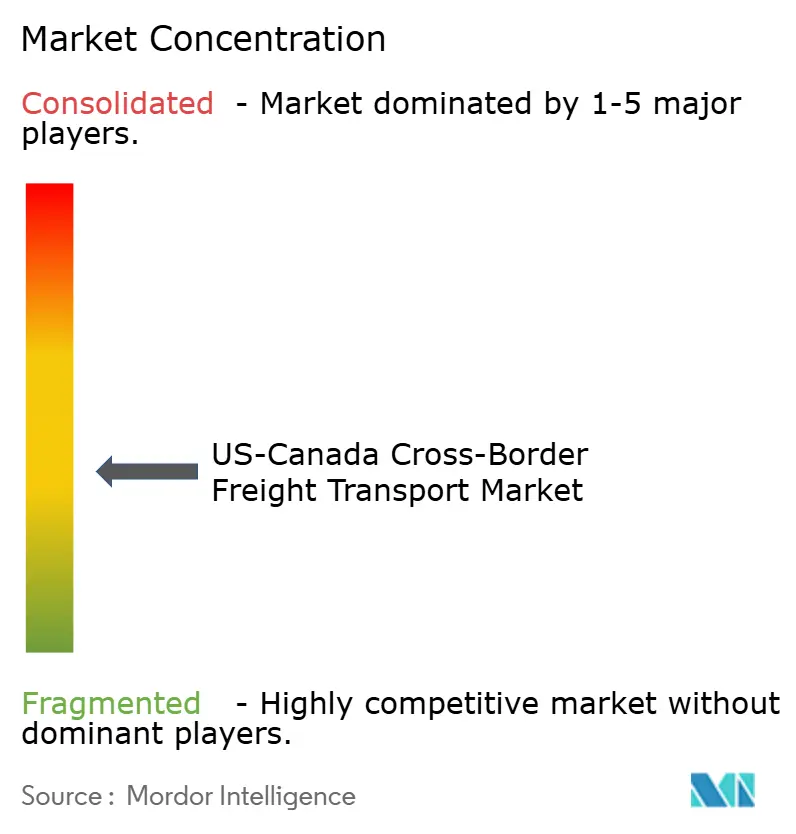

米国・カナダ越境貨物輸送市場は中程度に分散しており、上位10社のオペレーターが総収益の相当なシェアを占めているものの、寡占的支配に必要な集中度には遠く及びません。FedEx、UPS、Purolatorなどの統合型小包大手は、エンドツーエンドの通関ブローカレッジ、独自の幹線輸送、航空機のベリー輸送能力を活用して、高価値・時間重視のレーンを支配しています。TFI International、Schneider National、J.B. Huntは大規模なトラクターフリートとドロップトレーラープールを活用して、往復稼働率を保証する自動車・大型小売の契約を獲得しています。

C.H. RobinsonやXPO Logisticsなどのアセットライト型ブローカーはスポット市場の貨物を集約し、アルゴリズム価格設定と予測的な国境遅延分析を適用して他者が避ける変動性からマージンを絞り出しています。鉄道の既存事業者であるCNとCanadian Pacific Kansas Cityはバルク商品のニッチを埋めていますが、荷主がコストを速度より優先する場合はトラック貨物を奪取します。テクノロジーが今や勝者と敗者を分けており、リアルタイム可視性API、電子ログ統合、機械学習ベースの通関書類検証を導入したフリートは、定時配送率が2~3パーセントポイント向上したと報告しています。

米国・カナダ越境貨物輸送市場は中程度に分散しており、上位10社のオペレーターが総収益の相当なシェアを占めているものの、寡占的支配に必要な集中度には遠く及びません。FedEx、UPS、Purolatorなどの統合型小包大手は、エンドツーエンドの通関ブローカレッジ、独自の幹線輸送、航空機のベリー輸送能力を活用して、高価値・時間重視のレーンを支配しています。TFI International、Schneider National、J.B. Huntは大規模なトラクターフリートとドロップトレーラープールを活用して、往復稼働率を保証する自動車・大型小売の契約を獲得しています。規模の経済。

米国・カナダ越境貨物輸送産業リーダー

Canadian National Railway Company

FedEx

United Parcel Service of America, Inc. (UPS)

C.H. Robinson Worldwide, Inc.

Canadian Pacific Kansas City Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ゼネラルモーターズはオンタリオ州セントキャサリンズのパワートレイン工場において次世代V-8エンジンを生産するために5億500万米ドル(カナダドル6億9,100万ドル)を投資することを表明し、同地域における内燃機関トラック・SUV生産への大規模な再コミットメントを示しました。

- 2026年3月:米国税関・国境警備局はACEトラックマニフェストポータル内に電子ATAカルネモジュールを展開し、従来の紙中心のプロセスをデジタル化することで専門機器の一時輸入の通関時間を大幅に短縮しました。

- 2025年10月:ステランティスは次世代ジープ・コンパスの組立をオンタリオ州ブランプトンからイリノイ州の米国施設に移管し、北行きの部品貨物を削減する一方、南行きの完成車輸出を増加させました。

- 2025年10月:カナダは国内生産削減への対応として、ゼネラルモーターズとステランティスの関税免除輸入枠を最大50%削減し、自動車製造基盤を守るために貿易政策を防衛的に活用する意思を示しました。

米国・カナダ越境貨物輸送市場レポートの調査範囲

| 道路貨物輸送 | フルトラックロード(FTL) |

| 積合せ輸送(LTL) | |

| 鉄道貨物輸送 |

| 農業・漁業・林業 |

| 建設業 |

| 流通業(卸売・小売業) |

| ヘルスケアおよび医薬品 |

| 製造業・自動車産業 |

| 石油・ガス、鉱業・採石業 |

| その他のエンドユーザー産業 |

| 米国からカナダ |

| カナダから米国 |

| 輸送モード別 | 道路貨物輸送 | フルトラックロード(FTL) |

| 積合せ輸送(LTL) | ||

| 鉄道貨物輸送 | ||

| エンドユーザー産業別 | 農業・漁業・林業 | |

| 建設業 | ||

| 流通業(卸売・小売業) | ||

| ヘルスケアおよび医薬品 | ||

| 製造業・自動車産業 | ||

| 石油・ガス、鉱業・採石業 | ||

| その他のエンドユーザー産業 | ||

| 越境レーン別 | 米国からカナダ | |

| カナダから米国 |

レポートで回答される主要な質問

2026年における米国・カナダ越境貨物輸送市場の規模はどのくらいですか?

米国・カナダ越境貨物輸送市場規模は2026年に673億1,000万米ドルであ、2031年までに796億5,000万米ドルに達する軌道にあります。

最も多くの越境貨物を輸送する輸送モードはどれですか?

道路貨物輸送が2025年に市場シェア91.09%で優位を占ており、自動車およびEコマースのサプライチェーンに必要な柔軟性によるものです。

最も成長の速いエンドユーザーセグメントはどれですか?

ヘルスケアおよび医薬品がバイオロジクスと温度管理医薬品の需要増加を背景に、2026年から2031年にかけてCAGR 5.12%で成長をリードしています。

北行き運賃が南行きより高い理由は何ですか?

米国の輸出量がカナダのバックホール量を上回るため、キャリアは空走距離のリスクを吸収するために北行き輸送に10~15%のプレミアムを課しています。

ゴーディー・ハウ国際橋は輸送時間にどのような影響を与えますか?

この6車線の橋は、2025年末の開通後、FASTに登録されたフリートの越境時間を最大30%短縮し、デトロイト・ウィンザー回廊の信頼性を向上させると期待されています。

炭素価格付けはキャリアにどのような影響を与えますか?

カナダの炭素課税はカナダ国内のディーゼルコストに1ガロンあたり約0.50米ドルを加算し、州レベルの規則の寄せ集めの下で運営する米国のライバルと比較してカナダを拠点とするフリートをコスト面で不利な立場に置いています。

最終更新日: