北米越境道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

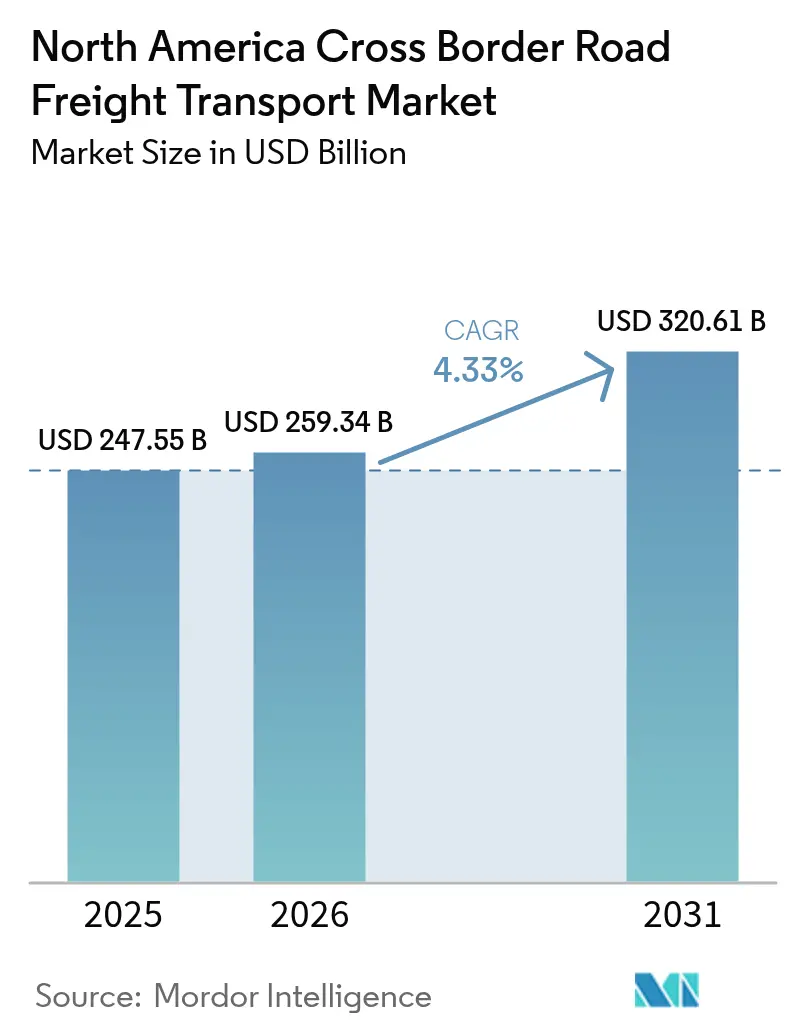

| 基準年の市場規模 (2025) | 247.55 十億米ドル |

| 市場規模 (2026) | 259.34 十億米ドル |

| 市場規模 (2031) | 320.61 十億米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米越境道路貨物輸送市場分析

北米越境道路貨物輸送市場規模は、2025年の2,475億5,000万米ドルから2026年には2,593億4,000万米ドルに拡大し、2031年までに3,206億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.33%で成長すると予測されています。米国・メキシコ・カナダ協定(USMCA)のもとで貿易統合が深化し、毎日のトラック通過量が高水準を維持する一方、自動化された通関書類処理から人工知能による待機時間予測に至るまでの技術投資が、越境窓口での所要時間を大幅に短縮し、新たな輸送能力を解放しています。ニアショアリングは、メーカーがアジアからメキシコへ生産拠点を移転するにつれて貨物回廊を再編し、従来の海上輸送を迅速な地域トラック輸送レーンへと転換し続けています。カナダ太平洋カンザスシティ(CPKC)の合併に象徴される鉄道統合は、単一路線による競争をもたらし、プレミアムトラック輸送事業者に対してスピード、可視性、セキュリティでの差別化を迫っています。一方、バッテリー生産に対する連邦政府のインセンティブは、リチウムイオン電池および正極材料の高付加価値・時間厳守の輸送需要を喚起し、北米越境道路貨物輸送市場における特殊越境トラック輸送能力への長期的な需要を下支えしています。

レポートの主要ポイント

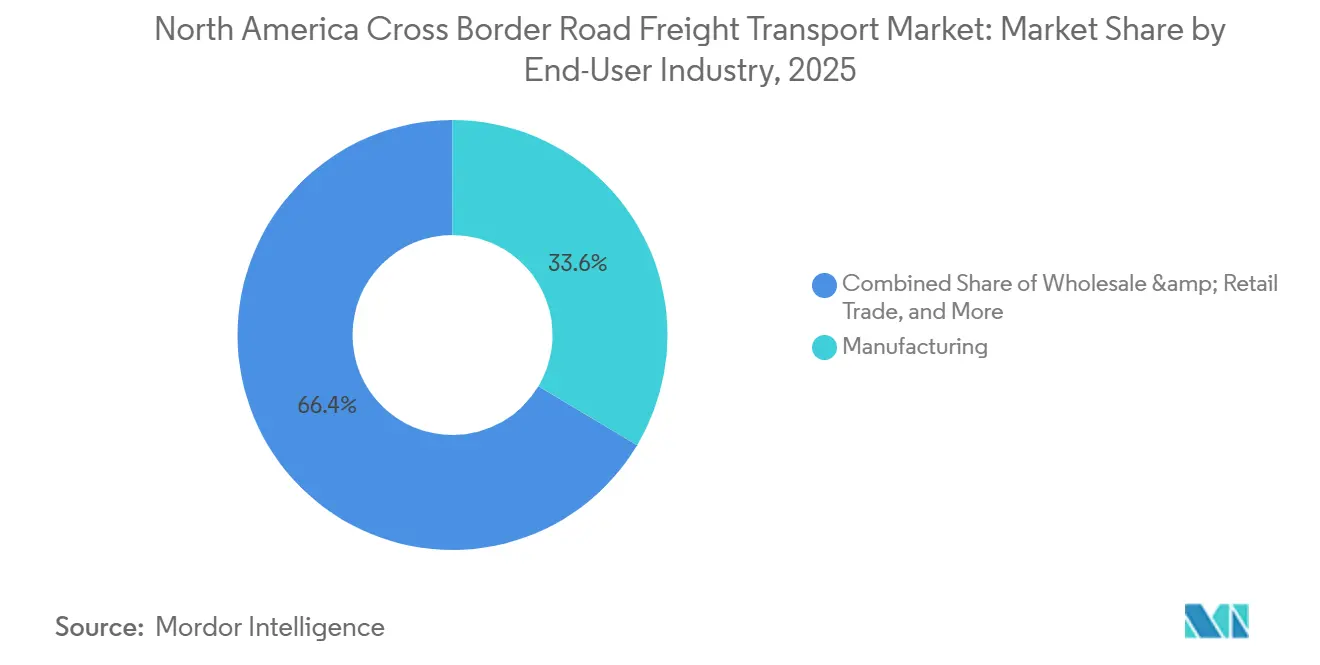

- 最終ユーザー産業別では、製造業が2025年の北米越境道路貨物輸送市場シェアの33.56%を占め、卸売・小売業は2031年にかけてCAGR 5.11%で成長すると予測されています。

- 地域別では、米国が2025年の北米越境道路貨物輸送市場規模の86.72%を占め、メキシコは2031年にかけてCAGR 5.78%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米越境道路貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| USMCAの少額免税基準改定による貨物フローの増加 | +0.7% | 米国・メキシコ間の電子商取引回廊 | 短期(2年以内) |

| CPKCの単一路線鉄道競争 | +0.6% | I-35製造ベルト地帯 | 中期(2〜4年) |

| AIによる国境待機時間予測 | +0.5% | ラレド、エルパソ、デトロイトの越境地点 | 短期(2年以内) |

| スコープ3排出規制 | +0.4% | カリフォルニア州および北東部の企業輸送レーン | 中期(2〜4年) |

| スマートシャシーおよびトレーラーテレマティクス | +0.6% | 北米双方向回廊 | 中期(2〜4年) |

| インフレ削減法のEVクレジット | +0.5% | メキシコのバッテリーハブおよび米国の組立工場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

USMCAの少額免税基準改定による越境貨物フローの増加

少額免税基準の調和に向けた提案により、荷主は規則変更の可能性に先立って小口貨物の移動を加速させ、日々の越境件数を押し上げるとともに、関税計算をリアルタイムで再調整できる適応型通関ブローカーソフトウェアへの投資を促進しています。電子商取引事業者は、免税ステータスを維持するために注文を複数の800米ドル未満の小口に分割し、取引件数を膨らませ、機動的な混載輸送能力への需要を高めています。北米越境道路貨物輸送市場では、この防衛的な出荷姿勢の直接的な結果として、小口貨物量の顕著な増加が記録されています[1]「USMAの実施と少額免税基準」、米国通商代表部、ustr.gov 。

CPKCの単一路線鉄道競争がプレミアムトラック輸送の再配置を促進

2024年のCPKC合併完了により、ブリティッシュコロンビア州からベラクルスまでをつなぐシームレスな三カ国鉄道幹線が誕生しました。荷主は穀物、化学品、自動車部品向けに新たな鉄道オプションを迅速に試験し、プレミアムトラック輸送事業者は輸送時間の保証、コールドチェーンのコンプライアンス、24時間365日の可視性の強化を余儀なくされています。2024年には急送サービス向けの越境スポットトラック運賃が8〜12%上昇し、運送業者が付加価値レーンへ向けて車両を再配置したことで、北米越境道路貨物輸送市場は2026年も引き続き再編が進んでいます[2]「鉄道合併分析と競争への影響」、地上輸送委員会、stb.gov。

AI活用による国境待機時間予測がスケジューリングを最適化

税関・国境警備局(CBP)の過去データとリアルタイムの交通情報および人員配置データを統合した機械学習エンジンは、現在最大90%の精度で国境での滞留時間を予測し、配車担当者が混雑の少ない時間帯に合わせて出発を調整できるようにしています。早期導入企業は、ラレドおよびデトロイトの主要回廊において資産回転率が12〜15%向上し、総輸送時間が18〜22%短縮されたと報告しており、他の曜日・時間帯の輸送能力を逼迫させ、遅れをとる運送業者が追いつかなければならない新たなパフォーマンス基準を設定しています。

スコープ3排出規制がレーン統合を促進

米国証券取引委員会(SEC)の気候情報開示義務化により、フォーチュン500の荷主は輸送に伴う排出量を定量化し、空走距離を排除することを迫られています。北行きと南行きの互換性のある積荷を組み合わせることができる運送業者が優位に立ち、統合マニフェストを活用してパイロットプログラムにおける走行距離を最大11%削減しています。排出量ダッシュボードは提案依頼書の標準項目となり、北米越境道路貨物輸送市場全体において持続可能性のパフォーマンスが入札の決定的な評価基準となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 悪天候による国境閉鎖 | -0.7% | 北部越境地点および冬季暴風雪回廊 | 短期(2年以内) |

| 国境地帯の倉庫不足 | -0.5% | ラレド、エルパソ、デトロイト | 中期(2〜4年) |

| 州レベルのゼロエミッション規制の相違 | -0.4% | カリフォルニア州、ニューヨーク州、オレゴン州、ワシントン州 | 長期(4年以上) |

| 貨物盗難保険料の高騰 | -0.6% | 盗難多発地帯のI-35およびI-10回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

悪天候による国境閉鎖が回廊の信頼性を損なう

不安定な気象条件により、アンバサダー橋やピース橋などの主要橋梁で定期的な閉鎖が発生し、緩衝在庫が枯渇するとジャストインタイム工場が操業停止に追い込まれます[3]「極端な気象現象と国境への影響」、米国気象局、weather.gov。2024年の冬季だけで累計閉鎖時間は84時間を超え、トラック運賃の8〜10倍のコストで緊急航空貨物輸送が発生し、北米越境道路貨物輸送市場全体の効率性が損なわれました。

国境地帯の倉庫不足が滞留時間を長期化

2024年にラレド近郊の空室率は2.3%まで低下し、賃料が45〜60%上昇するとともに、貨物が希少なドックドアを待つ間のトラック滞留時間が延長しています。自社所有または管理する国境施設を持つ運送業者は対応力が高い一方、中小規模の事業者はより大きな遅延とコスト増に直面しています。50〜80マイルの追加ドレイジ区間がコストを押し上げ、アクセス道路を渋滞させており、加速された許認可手続きによって新たな輸送能力が解放されない限り、2028年まで続く構造的な課題となることが見込まれています[4]「倉庫容量と賃料」、米国労働統計局、bls.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:製造業の統合が越境の複雑性を高める

製造業セグメントは2025年の北米越境道路貨物輸送市場シェアの33.56%を占め、最終組立前に部品を複数回にわたって国境を越えて往来させる、緊密に同期された自動車・電子機器のサプライチェーンに支えられています。同セグメントはジャストインタイム在庫への依存度が高く、分単位の遅延にさらされるため、運送業者は通関事前許可ツールおよびボンデッドシャトルを導入して生産稼働率を守っています。国境インフラの強化とAIによる待機時間予測の組み合わせにより、完成車メーカーが電動化に向けたメキシコの生産能力を拡大するなか、中一桁台の成長が持続すると見込まれています。

卸売・小売業は2031年にかけてCAGR 5.11%で拡大しており、電子商取引プラットフォームが地域全体に小口注文を発送していることが主な要因です。現行の少額免税基準を踏まえた注文分割戦略により、低重量の小口貨物が大量に発生し、資産軽量型の混載専門業者への需要が高まっています。オムニチャネル小売業者が両主要国境付近にマイクロフルフィルメントセンターを構築するにつれ、小売流通ネットワーク向けの北米越境道路貨物輸送市場規模は、特に返品管理やラストマイル再仕分けなどの付加価値サービスにおいて着実に拡大すると予測されています。

地域分析

米国は2025年の市場シェア86.72%で地域の貨物フローを支配しており、年間500万件以上の商業トラック越境を処理し、2024年にはラレド単独で2,880億米ドルの貿易額を取り扱っています。連邦政府のインフラ支出は、CBP施設の近代化、非侵入型検査技術の導入、接続道路の拡幅に150億米ドルを充当しており、2028年までに測定可能な輸送能力の向上が見込まれています。堅調な国内需要、充実したサードパーティロジスティクスのエコシステム、および広く普及したC-TPATセキュリティ認証が、北米越境道路貨物輸送市場における米国の優位性を強固なものにしています。

メキシコのネットワークは、完成車メーカーが米国市場向けにバッテリー、電子機器、耐久消費財の生産を拡大するなか、CAGR 5.78%で最も急速な拡大を享受しています。デジタル通関義務化により透明性が向上し処理時間が短縮されていますが、慢性的な国境地帯の倉庫不足や断続的なセキュリティ事案により、運送業者はヤードフェンシング、監視システム、ボンデッドターミナルへの継続的な投資を余儀なくされています。政府のプロ・ニアショアリング計画は、モンテレー・ヌエボラレド間およびケレタロ・エルパソ間の成長回廊を強化する有料道路延伸とコールドチェーン資金を確保しています。

カナダは木材、穀物、自動車部品に関連した安定した輸送量を提供していますが、冬季の悪天候がサービスの信頼性に課題をもたらしています。CPKC鉄道路線は南行きの大量貨物に対してコスト効率の高い代替手段を提供していますが、時間厳守の部品や生鮮品についてはプレミアムトラックサービスがシェアを維持しています。ウィンザー・デトロイト間の橋梁架け替え計画および湖効果雪に対するインフラ強化により、2031年まで北米越境道路貨物輸送市場におけるカナダの競争力が維持される見込みです。

競争環境

市場集中度は分散しており、上位5社の運送業者およびブローカーが地域収益のやや有意なシェアを占めると推定されています。車両にAIスケジューリング、自動ブローカレッジ、エンドツーエンドの追跡システムを組み込み、荷主の可視性要件に対応する取り組みが競争のペースを決定しています。越境専門業者は、統合された通関ブローカレッジ部門、バイリンガルドライバー人材、および2024年以降増大している貨物盗難を抑止するセキュアなヤードネットワークによって差別化を図っています。

戦略的な合併・買収が続いており、DSVによる163億米ドルのDB Schenker買収はその典型例で、三カ国にわたるブローカレッジおよび倉庫能力を即座に拡大しました。TFI InternationalによるDasekeの買収は、米国・カナダ間の建設回廊における重量物輸送およびフラットベッド輸送の提供能力を強化し、C.H. Robinsonが2025年に開設したボンデッド倉庫は、混載・通関・ラストマイル配送を組み合わせたサービスへの転換を示しています。

機会の空白領域は、電気自動車バッテリーロジスティクス、ファッション電子商取引向けの越境返品管理、およびGDP準拠の監視を必要とする温度管理医薬品輸送に集中しています。一部の入国港での自律走行トラックの試験運用は長期的な変革を示唆していますが、自律走行車両が北米越境道路貨物輸送市場の競争秩序を実質的に変えるには、規制の調和とインフラ投資が前提条件として残っています。

北米越境道路貨物輸送産業のリーダー企業

United Parcel Service of America, Inc. (UPS)

C.H. Robinson Worldwide, Inc.

Landstar System, Inc.

Schneider National, Inc.

Knight-Swift Transportation Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:C.H. Robinsonは、メキシコでの貨物混載、ボンデッド倉庫、AIで最適化された米国内配送を統合したバンドルサービスを発表し、荷主のコストを最大40%削減しました。

- 2025年4月:DSVはDB Schenkerの143億ユーロ(163億米ドル)の買収を完了し、三カ国にわたるブローカレッジおよびドレイジ能力を拡充した世界最大のロジスティクス企業を形成しました。

- 2025年1月:UPSはUPS Ground Saver®およびUPS® Ground with Freight Pricingを追加し、スマートロジスティクスネットワークに統合された経済的な小口・大口貨物オプションを提供しました。

- 2024年4月:TFI Internationalは11億米ドルでDasekeを買収し、米国・カナダ間レーンにおけるフラットベッドおよび重量物輸送の専門能力を強化しました。

北米越境道路貨物輸送市場レポートの調査範囲

| 農業・漁業・林業 |

| 建設 |

| 製造 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 最終ユーザー産業別 | 農業・漁業・林業 |

| 建設 | |

| 製造 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、AFF産業のプレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。対象となる最終ユーザーは、作物の栽培、動物の飼育、木材の伐採、自然の生息地からの魚類・その他動物の採取、および関連する支援活動に主として従事する事業所です。バリューチェーン全体において、物流サービスプロバイダー(LSP)は、メーカーまたはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流通のための調達・保管・取り扱い・輸送・配送活動、および生産物(農産物、農業関連商品)の流通業者・消費者への円滑な流通において重要な役割を担っています。これには、輸送または保管される商品の保存期間に応じて必要に応じた温度管理物流および非温度管理物流の両方が含まれます。

- 建設 - この最終ユーザー産業セグメントは、建設産業のプレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。対象となる最終ユーザーは、住宅・商業ビルの建設・修繕・改修、インフラ、土木工事、土地の区画整理・開発に主として従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間厳守の供給、および効果的なプロジェクト管理のためのその他の付加価値サービスを提供することで、建設プロジェクトの収益性向上において重要な役割を担っています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが満載トラック輸送(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。FTL道路貨物輸送は、他の貨物と混載されない単一の満載積荷として特徴付けられます。これには、(i)単一荷主の貨物専用、(ii)出発地から一つまたは複数の目的地への直送、(iii)バルクメール輸送、(iv)コンテナ輸送(満載コンテナ輸送、FCL)および非コンテナトラック輸送の両方、(v)温度管理または非温度管理輸送サービスを必要とする貨物、(vi)バルク液体タンカー輸送、(vii)廃棄物のトラック輸送、(viii)危険物のトラック輸送が含まれます。仕分け、混載、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の総合的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正の有意な相関関係(統計的)があります。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国を、主要な貿易・物流インフラ投資および規制環境の影響とともに分析しています。

- 流体貨物 - このセグメントは、道路貨物輸送サービスの最終ユーザーが、採掘、製造、食品加工、農業などの産業で広く使用されるバルク液体の輸送に対して負担する外部(アウトソーシング)物流費用を捕捉しています。これには、(i)化学品・危険物(例:酸類)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードのバルク液体(例:牛乳、ジュース)、(v)ゴム、(vi)農業化学品などの液体の輸送が含まれます。これらの貨物は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす一方、価格の下落は短期的な収益性の向上と消費者への最良条件提供をめぐる市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動を調査期間にわたって研究し、その原因と市場への影響とともに提示しています。

- 満載トラック輸送(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが満載トラック輸送(FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。FTL道路貨物輸送は、他の貨物と混載されない単一の満載積荷として特徴付けられます。これには、(i)単一荷主の貨物専用、(ii)出発地から一つまたは複数の目的地への直送、(iii)バルクメール輸送、(iv)コンテナ輸送(満載コンテナ輸送、FCL)および非コンテナトラック輸送の両方、(v)温度管理または非温度管理輸送サービスを必要とする貨物、(vi)バルク液体タンカー輸送、(vii)廃棄物のトラック輸送、(viii)危険物のトラック輸送が含まれます。仕分け、混載、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)およびその主要経済セクター別分布を、この産業トレンドで研究・提示しています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは投入産出表・供給使用表と組み合わせて、物流需要への主要な貢献セクターを分析するために活用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産(GDP)の成長率を、この産業トレンドで提示しています。このデータは、すべての市場最終ユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動を、この産業トレンドで提示しています。このデータは、インフレ環境を評価するために使用されており、インフレ環境はサプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、整備費用、通行料、倉庫賃料、通関ブローカレッジ、フォワーディング料金、宅配料金など、物流の運営コスト要素に直接影響を与え、ひいては貨物・物流市場全体に影響を及ぼします。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために研究されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーによるパラメータ分析とともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには、(1)協定、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)を選定し、そのKSMを研究してこのセクションで提示しています。

- 混載トラック輸送(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが混載トラック輸送(LTL)サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。LTL道路貨物輸送は、複数の配送先への配送のために複数の貨物を単一のトラックに混載するものとして特徴付けられます。これには、(i)トラック満載に満たない一般・特殊貨物のトラック輸送に主として従事する事業所、(ii)通常複数の荷主からの貨物を積み込みターミナルで単一のトラックに混載し、積み込みターミナルと荷降ろしターミナル間を輸送した後、荷降ろしターミナルで貨物を仕分けて配送のために再ルーティングするターミナルの使用を特徴とする事業所、(iv)トラック輸送サービスにおける混載コンテナ輸送(LCL)・グルーパージュ輸送が含まれます。対象活動には、(i)地域集荷、(ii)幹線輸送、(iii)地域配送が含まれます。仕分け、混載、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国際競争力を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスを調査期間にわたって分析・提示しています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な嗜好、トラック種別のポートフォリオ、トラック価格、国内生産、トラックの修理・整備サービスの普及率、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費効率、ファイナンスオプション、年間整備費用、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)と現在の市場動向・予測期間における市場見通しに関するコメンタリーを、この産業トレンドで提示しています。

- 製造 - この最終ユーザー産業セグメントは、製造業のプレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。対象となる最終ユーザーは、材料または物質を化学的、機械的または物理的に変換して新製品を製造することに主として従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流通を維持し、完成品の流通業者または最終顧客への適時配送を可能にし、ジャストインタイム製造のために顧客への原材料の保管・供給を行う上で重要な役割を担っています。

- 輸送モード別シェア - 貨物の輸送モード別シェアは、モードの生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、積荷重量、バルク輸送などの要因に影響されます。また、重量(トン)によるモード別シェアと貨物回転量(トンキロ)によるモード別シェアは、平均輸送距離、経済において輸送される主要商品グループの重量、および輸送回数によって異なります。この産業トレンドは、調査基準年における輸送モード別(トンおよびトンキロ)の貨物輸送分布を示しています。

- 石油・ガス、鉱業・採石業 - この最終ユーザー産業セグメントは、採掘産業のプレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。対象となる最終ユーザーは、石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までの全フェーズをカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・加工製品の輸送において重要な役割を担っています。

- その他最終ユーザー - その他最終ユーザーセグメントは、金融サービス(銀行・金融サービス・保険)、不動産、教育サービス、医療、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。物流サービスプロバイダー(LSP)は、必要な機器・資源の輸送、機密書類・ファイルの配送、医療用品・医療機器(手袋、マスク、注射器、機器などの外科用品・器具を含む)の移動など、これらの産業への・からの物資・書類の確実な移動において重要な役割を担っています。

- 生産者物価インフレ - これは生産者の観点からのインフレを示すもので、一定期間にわたって生産者が受け取る産出物の平均販売価格を表します。生産者価格指数の年間変化(前年比)は、「インフレ」産業トレンドにおいて卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易・財政・その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- 道路貨物輸送価格トレンド - 輸送モード別の貨物価格(米ドル/トンキロ)を調査期間にわたってこの産業トレンドで提示しています。このデータは、インフレ環境の評価、貿易への影響、貨物回転量(トンキロ)、道路貨物輸送市場の需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送量トレンド - 輸送モード別の貨物輸送量(トン単位の貨物重量)を調査期間にわたってこの産業トレンドで提示しています。このデータは、貨物輸送市場規模を評価するための、平均輸送距離(キロメートル)、貨物量(トンキロ)、貨物価格(米ドル/トンキロ)以外のパラメータの一つとして使用されています。

- 道路貨物輸送 - 道路貨物輸送の物流サービスプロバイダー(LSP)または運送業者(アウトソーシング物流)を雇用して商品を輸送することが道路貨物輸送市場を構成します。調査範囲には、(i)輸送を実施する車両が登録されている報告国の運送業者による貨物の道路輸送、(ii)原材料または製造品(固体および流体)の輸送、(iii)商業用自動車(剛性トラックまたはトラクタートレーラー)を使用した輸送、(iv)満載トラック輸送(FTL)または混載トラック輸送(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(幹線道路、OTR)輸送、(viii)中古オフィス用品または家庭用品の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、超大型貨物)、(x)道路貨物輸送プレーヤーが実施するアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送が含まれます。調査範囲には、(i)他国に登録された運送業者による輸送、(ii)ラストマイル食事配達市場、(iii)食料品配達市場、(iv)宅配・速達・小包(CEP)プレーヤーが実施・報告する道路ネットワークを介した輸送は含まれません。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面区分別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)などの変数を分析し、この産業トレンドで提示しています。

- セグメント別収益 - セグメント別収益は、市場における全主要プレーヤーについて三角測量または算出して提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査基準年に企業が獲得した道路貨物輸送市場固有の収益を指します。年次報告書、ウェブページで企業が報告した財務情報、サービスポートフォリオ、従業員数、車両数、投資額、進出国数、主要関心経済圏などの主要パラメータの研究・分析を通じて算出されています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを活用し、業界・専門家とのインタラクションを通じて検証しています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが地域トラック輸送(160キロメートル未満)に対して負担する外部(アウトソーシング)物流費用を捕捉しています。これには、(i)単一の行政区域およびその後背地内での貨物の道路輸送、(ii)小型トラックおよびピックアップトラックによる輸送、(iii)コンテナ化およびドライバルクサービス、(iv)港湾、コンテナターミナルまたは空港からの複合一貫輸送、(v)道路貨物輸送プレーヤーが実施するアウトソーシングされたファーストマイル・ラストマイル配送が含まれます。

- 輸送・保管セクターのGDP - 輸送・保管セクターのGDPの金額と成長は、貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。したがって、この変数を調査期間にわたって金額(米ドル)およびGDP比シェア%として研究・提示し、投資、動向、現在の市場状況に関する簡潔で関連性の高いコメンタリーで補足しています。

- 電子商取引産業のトレンド - インターネット接続の向上とスマートフォン普及率の急上昇、および可処分所得の増加が相まって、世界的に電子商取引市場が著しく成長しています。オンライン購買者は注文の迅速かつ効率的な配送を求めており、物流サービス、特に電子商取引フルフィルメントサービスへの需要が増加しています。したがって、調査対象地域(レポートの範囲に応じた国または地域)の電子商取引産業における総商品取扱高(GMV)、過去および予測成長率、主要商品グループの内訳を分析し、この産業トレンドで提示しています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを担い、物流産業は工場への原材料の効率的な流通と製造品の流通業者・消費者への輸送を確保します。両産業の需給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠です。したがって、総付加価値(GVA)、GVAの主要製造セクター別内訳、および調査期間にわたる製造業の成長を分析し、この産業トレンドで提示しています。

- 車種別トラック車両数 - トラック種別の市場シェアは、地理的な嗜好、主要最終ユーザー産業、トラック価格、国内生産、トラックの修理・整備サービスの普及率、顧客サポート、技術的変革(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。したがって、トラック種別のトラック保有台数の分布(調査基準年のシェア%)、市場の変革要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、および予測期間における市場見通しを、この産業トレンドで提示しています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な目的は、運営コストの削減と収益性の向上です。一方、運営コストの測定は、費用を管理し、パフォーマンス改善の余地を特定するために運営上の変更が必要かどうか、またどこで必要かを特定するのに役立ちます。したがって、この産業トレンドでは、トラック輸送の運営コストおよびドライバーの賃金・福利厚生、燃料価格、修理・整備費用、タイヤ費用などの関連変数を調査基準年にわたって研究し、調査対象地域(レポートの範囲に応じた国または地域)について提示しています。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。対象となる最終ユーザーは、一般的に変換を行わずに商品の卸売または小売に主として従事し、商品の販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、資材調達、輸送、受注処理、倉庫・保管、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終顧客への物資・完成品の確実な移動において重要な役割を担っています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による道路輸送で、別の国の国内領域において実施されるもの。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造工場からの製品を、ほとんどまたは全く取り扱いや保管時間を要せずに顧客または小売チェーンに直接配送する物流手順です。クロスドッキングは流通ドッキングターミナルで行われ、通常は最小限の保管スペースを持つ2つの(入庫および出庫)側面にトラックとドックドアが配置されています。「クロスドッキング」という名称は、入庫ドックを通じて製品を受け取り、ドックを横断して出庫輸送ドックに移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路自動車によって実施される、2つの異なる国間の国際道路輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国を指します。 |

| 危険物 | 道路で輸送される危険物の分類は、国連危険物輸送勧告第15改訂版(国連、ジュネーブ、2007年)で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:可燃性固体・自然発火性物質・水と接触して引火性ガスを発生する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険物質および物品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品所有者から顧客に直接商品を届ける配送方法です。ほとんどの場合、顧客は製品所有者から商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送モードを接続する(複合一貫輸送)トラック輸送サービスの一形態です。長距離輸送の前後に、ある場所から別の場所へ貨物を輸送する短距離輸送です。ドレイジトラックは、コンテナ船、保管ヤード、受注処理倉庫、鉄道ヤードなど、さまざまな目的地との間で貨物を移動させます。通常、ドレイジは短距離のみで貨物を輸送し、単一の都市圏内でのみ運行します。また、単一シフトで1人のトラック運転手のみを必要とします。しかしそれにもかかわらず、貨物を積み込み場所に届けたりその逆を行ったりすることで、長距離輸送において重要な役割を果たしています。複合一貫輸送をより効率的にし、最終顧客への商品のシームレスな移送を可能にします。 |

| ドライバン | ドライバンとは、外部の要素から積荷を保護するために完全に密閉された半トレーラーの一種です。パレット積み、箱詰め、またはばら積み貨物を輸送するように設計されており、温度管理機能はなく(冷蔵「リーファー」ユニットとは異なり)、超大型積荷を輸送することもできません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府消費、企業の資本投資としての消費、および輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府消費、企業の資本投資としての消費、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。貨物の積み降ろしを容易にするために平らな形状の荷台を持っています。フラットベッドトラックは主に、機械、建設資材、機器などの重量物、超大型、幅広、頑丈な貨物の輸送に使用されます。トラックの荷台がオープンであるため、輸送される貨物は雨に弱いものであってはなりません。機能的には、フラットベッドトレーラーに相当します。 |

| 入庫物流 | 入庫物流とは、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入庫供給品の注文、受け取り、保管、輸送、管理の手順が含まれます。入庫物流は、需給方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く、企業に販売される財、サービス、および維持・修繕工事が含まれます。 |

| 国際積み込み | 報告国(すなわち、輸送を実施する車両が登録されている国)における貨物の積み込み場所と、別の国における荷降ろし場所。 |

| 国際荷降ろし | 報告国(すなわち、輸送を実施する車両が登録されている国)における貨物の荷降ろし場所と、別の国における積み込み場所。 |

| 超大型貨物 | 超大型(OOG)貨物とは、大きすぎるために6面体の輸送コンテナに積み込むことができない貨物です。この用語は、最大40フィートハイキューブコンテナの寸法を超えるすべての貨物の非常に大まかな分類です。すなわち、長さが12.05メートルを超えるもの、幅が2.33メートルを超えるもの、または高さが2.59メートルを超えるものです。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための高床式プラットフォーム。 |

| パートロード | パートロードとは、トラックを部分的にしか満たさない貨物を指します。本質的に、積荷の量は混載トラック輸送(LTL)の積荷より大きいです。また、積荷はトラックを完全に占有することができず、すなわちその容量は満載トラック輸送(FTL)の積荷よりもはるかに少ないです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素系バインダーまたはビチューメン系材料、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流は、サプライチェーンを通じて内向きに処理されるもの、またはサプライチェーンを「逆方向」に移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体および液体の両方を含む)を出発地から国内または越境(国際)の目的地まで輸送するためにトラック輸送業者を雇用することが道路貨物輸送市場を構成します。サービスは、満載トラック輸送または混載トラック輸送、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離のいずれかです。 |

| タウトライナー車両 | タウトライナーおよびカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを側面全体で使用することで、容易かつ効率的な積み降ろしが可能です。走行のために閉じた状態では、垂直荷重拘束ストラップがトラック床下のロープレールに取り付けられ、両側面に沿ってトラック床とカーテンを接続します。カーテンの両端のウインチがカーテンを張ることで、「タウトライナー」という名称の由来となっています。これにより、カーテンが風でばたついたり音を立てたりするのを防ぎ、軽い積荷が横にずれるのを防ぐのにも役立ちます。 |

| 有償輸送 | 報酬を受けて行う貨物の輸送。 |

| 未舗装道路 | 砕石、炭化水素系バインダーまたはビチューメン系材料、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は、調査対象市場の総合的な全体像を生成するために、あらゆる階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム