インドUPVCドア・窓市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

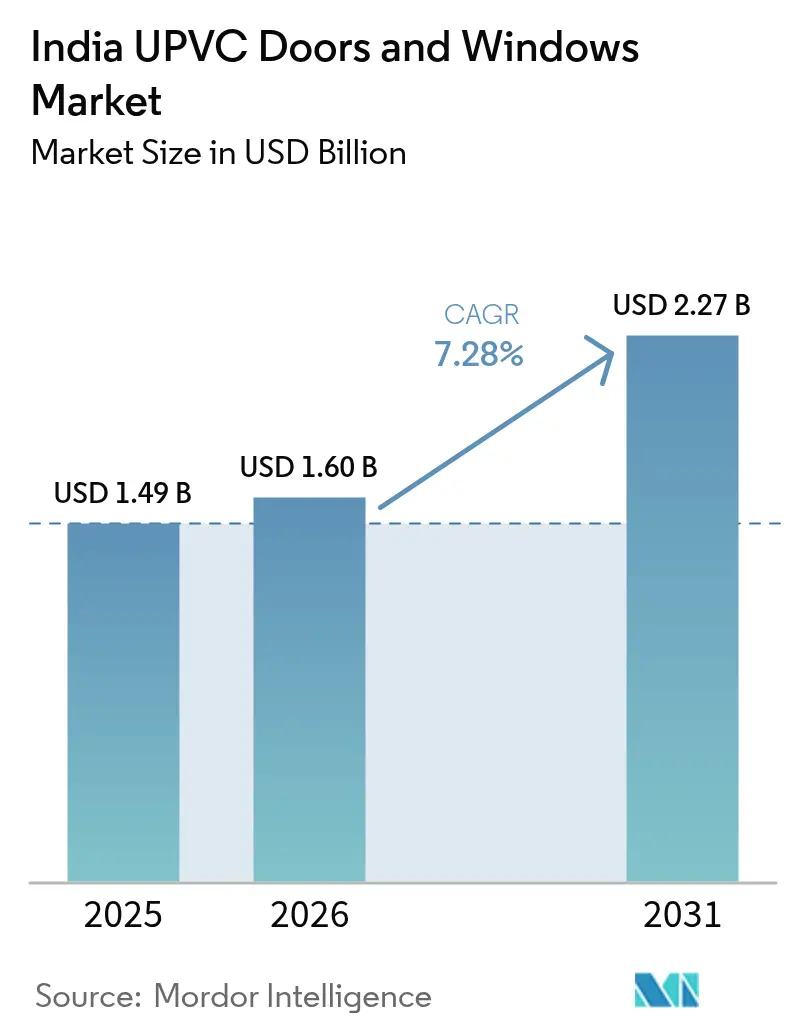

| 基準年の市場規模 (2025) | 1.49 十億米ドル |

| 市場規模 (2026) | 1.6 十億米ドル |

| 市場規模 (2031) | 2.27 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドUPVCドア・窓市場分析

インドUPVC窓・ドア市場規模は2025年に14.9億米ドルと評価され、2026年の16億米ドルから2031年には22.7億米ドルへと成長し、予測期間(2026年〜2031年)における年平均成長率(CAGR)は7.28%と推定されています。この軌跡は、2030年までに1兆米ドルの規模を目標とするインドの広範な建設パイプラインと一致しています。インド政府のPMスーリャ・ガル・ヨージャナ(PM Surya Ghar Yojana)は7兆5,021億ルピー(90億3,000万米ドル)の予算裏付けのもと、エネルギー効率の高い建具への大規模な改修需要を解放しています[1]出典:インド報道情報局、「PMスーリャ・ガル・ヨージャナの詳細」、pib.gov.in。プラダン・マントリ・アワス・ヨージャナ・アーバン(Pradhan Mantri Awas Yojana-Urban)2.0の並行支援により、第2・第3階層都市への普及も加速しています。低メンテナンス製品に対する消費者嗜好の高まりと、国内PVC生産能力の増強予定が、さらに拡大見通しを後押ししています。

主要レポートポイント

- 製品タイプ別では、UPVC窓が2025年のインドUPVCドア・窓市場において55.68%の収益シェアを占め首位となりました。UPVCドアは2031年まで年平均成長率(CAGR)8.12%で成長する見込みです。

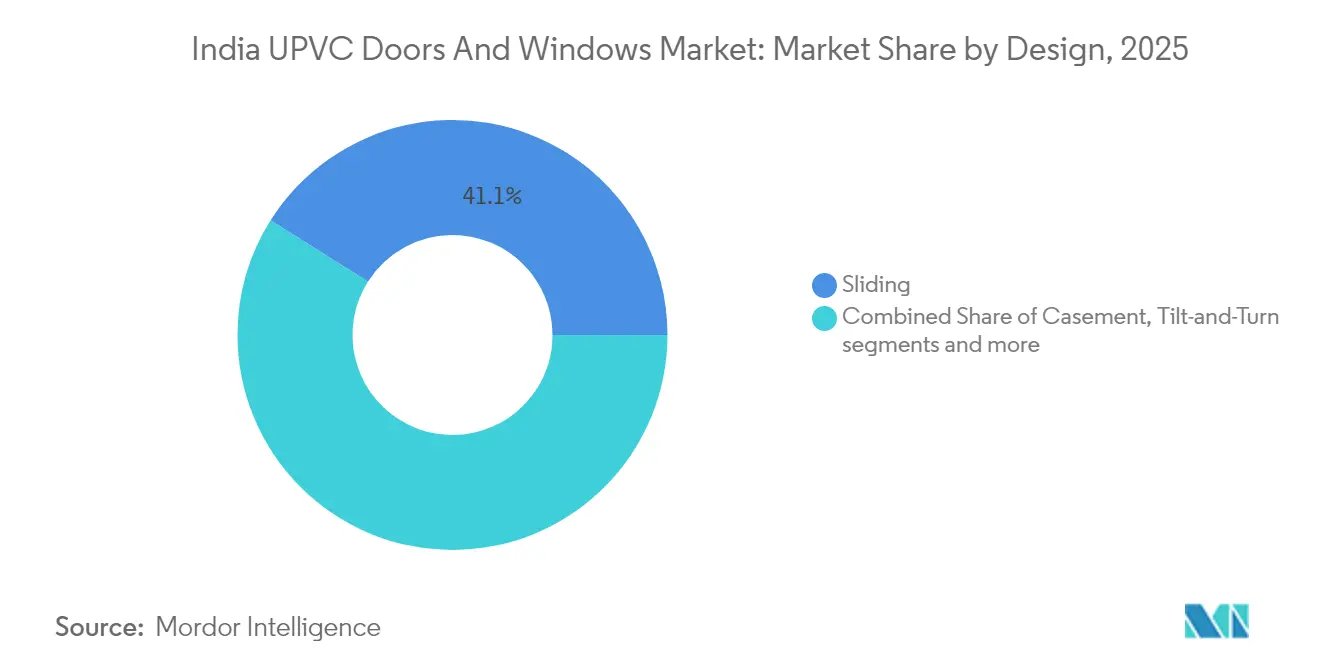

- デザインタイプ別では、スライディング形式が2025年に41.05%のシェアを占め、チルト・アンド・ターンシステムは2031年まで年平均成長率(CAGR)7.62%で拡大する予測です。

- 設置タイプ別では、新築工事が2025年に60.30%のシェアを占め、交換・リノベーションは2031年まで年平均成長率(CAGR)7.74%で進展しています。

- 最終ユーザー別では、住宅用途が2025年のインドUPVCドア・窓市場の66.55%のシェアを占め、商業用途は2031年まで年平均成長率(CAGR)8.57%で上昇する見込みです。

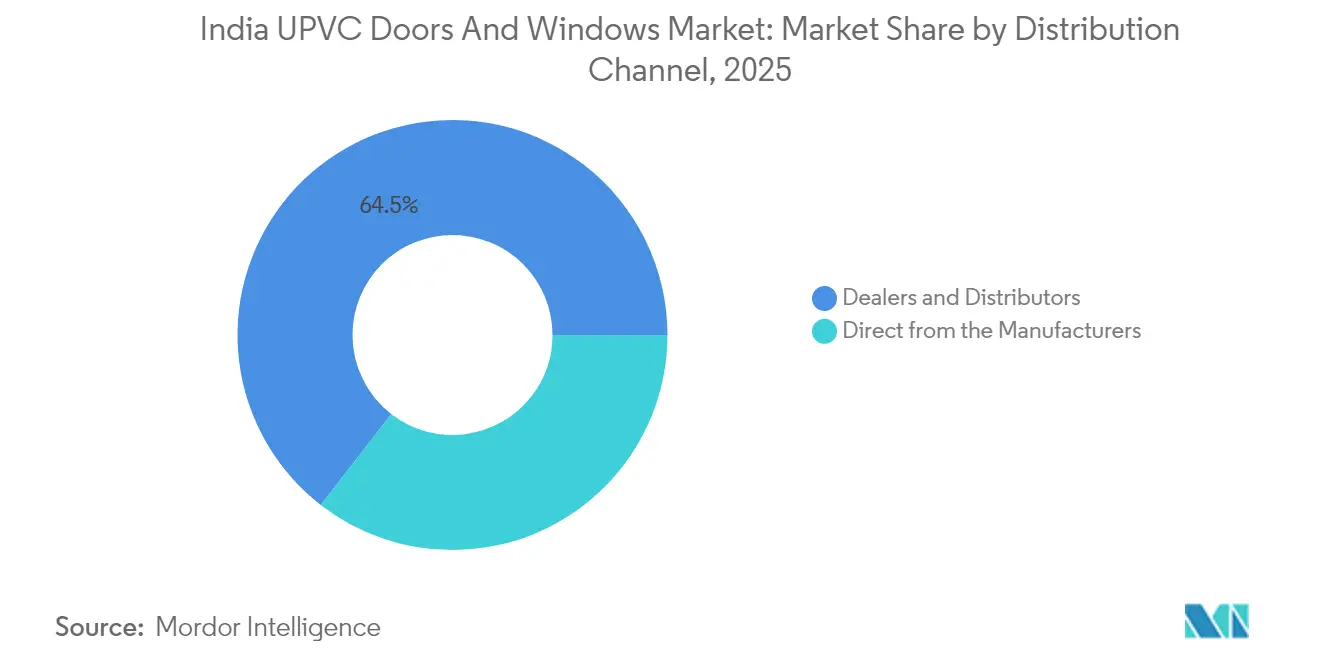

- 流通チャネル別では、ディーラー・販売店が2025年に64.50%のシェアを占め、2026年〜2031年の間に年平均成長率(CAGR)7.43%を記録すると予測されています。

- 地域別では、南インドが2025年の収益の29.10%を占め、西インドが2031年まで最高の年平均成長率(CAGR)8.29%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドUPVCドア・窓市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エネルギー効率・グリーン・手頃な住宅スキームへの政府推進 | 1.8% | 大都市と第2階層都市での早期利益を伴う全国規模 | 中期(2〜4年) |

| 第2・第3階層都市における低メンテナンス建具への消費者嗜好の高まり | 1.5% | 全州にわたる第2・第3階層都市 | 長期(4年以上) |

| COVID後の不動産改修加速による改修需要の解放 | 1.2% | 都市中心部および郊外開発地 | 短期(2年以内) |

| 組織化された小売ショールームおよびEコマース・コンフィギュレーターの急速な拡大 | 0.9% | 都市市場に集中した全国規模 | 中期(2〜4年) |

| 国内PVC生産能力の増強(リライアンス、アダニ)による原材料コストの変動抑制 | 0.8% | 全国規模の製造・サプライチェーン | 長期(4年以上) |

| UPVCプロファイルへのスマートホームセンサーおよびIoT対応ロックの統合 | 0.6% | 大都市圏およびプレミアム住宅セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率・グリーン・手頃な住宅スキームへの政府推進

PMスーリャ・ガル・ヨージャナおよびプラダン・マントリ・アワス・ヨージャナ・アーバン2.0を含む複数の連邦政府施策は、UPVC建具を優遇するエネルギー効率建設要件と住宅補助金を連携させています。エネルギー保全建築基準法(Energy Conservation Building Code)2017年改訂版は、25%〜50%のエネルギー節約を奨励する任意階層制度を創設し、UPVCプロファイルをコンプライアントな解決策として位置付けました[2]出典:エネルギー効率局、「ECBC 2017年改訂」、beeindia.gov.in。経済調査2024年〜2025年で言及された今後のエネルギー保全・持続可能建築基準(Energy Conservation & Sustainable Building Code)ガイドラインは、建築承認における熱性能指標をさらに組み込むものです。これらの政策層は、インドの2070年ネット・ゼロ誓約を支援し、開発事業者が高断熱窓・ドアを仕様に盛り込むよう促しています。その結果、インドUPVC窓・ドア市場は大都市圏を超えて広がる公共住宅パイプラインから持続的な恩恵を受けています。

第2・第3階層都市における低メンテナンス建具への消費者嗜好の高まり

第2・第3階層都市における住宅取引は2021年から2023年にかけて年平均成長率(CAGR)14%で拡大し、大都市の成長を上回り、耐久性のある建具に対する新たな需要拠点を生み出しました。これらの都市における共働き世帯はメンテナンスを最小限に抑える製品を優先しており、UPVCの白アリ・腐食・風雨への耐性はその期待に沿うものです。カルナータカ州、タミル・ナードゥ州、グジャラート州の沿岸地帯では、塩分を含む空気が木材や基本的なアルミニウム代替品の劣化を加速させるため、UPVCの採用が急速に進んでいます。Fenesta社の250店舗以上のディーラーネットワークなど組織化された小売ショールームが、新規購買者に対する製品の視認性と技術的ガイダンスを向上させています。これらの要素が総合的に、インドUPVC窓・ドア市場をかつてほぼ完全に低性能材料に依存していた地域へと拡大させています。

COVID後の不動産改修加速による改修需要の解放

リモートワークの普及が住宅の使用パターンを変え、改修支出の大幅な増加をもたらすとともに、通常の改修サイクルを長期間隔からより頻繁なリフレッシュへと短縮させました。住宅所有者は現在、エネルギー効率、騒音低減、室内空気質を優先しており、これらの属性においてUPVCは従来のフレームを上回ります。2024年に価格上昇を主導した高級・プレミアム住宅プロジェクトは、多チャンバー型プロファイルと高度なガラスを備えた高仕様UPVCシステムを好みます。2024年の最初の9か月間で約23万戸に達した不動産販売は、改修対応製品に対する安定した需要を確認しています。この改修モメンタムが、インドUPVC窓・ドア市場における新築チャネルを超えてメーカーの収益を拡大しています。

組織化された小売ショールームおよびEコマース・コンフィギュレーターの急速な拡大

建具の購買プロセスは、消費者がオンラインで調査し、ショールームで最終決定するオムニチャネルモデルへとシフトしており、透明性とカスタマイゼーションを高めています。ディーラーの店舗網は急速に拡大し、バーチャル・コンフィギュレーターにより購買者はコミットする前にスタイル、カラー、ハードウェアを視覚化できます。スマートフォンの普及とデジタル決済が、特に新興都市の若い住宅所有者の間でこのトレンドを加速させています。メーカーはこれらのプラットフォームを活用して、平均販売価格を引き上げるプレミアムガラスおよびスマートロックオプションのアップセルを行っています。その結果、インドUPVC窓・ドア市場内の多様な所得層にわたって、ブランドの差別化が強化され、市場浸透が加速しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アルミニウム・木材代替品の12%に対する高いGST税率(18%) | -1.4% | 全市場セグメントに影響する全国規模 | 短期(2年以内) |

| 第2・第3階層都市で特に深刻な熟練設置業者の慢性的不足による品質認識問題 | -0.9% | 全国規模、第2・第3階層都市でより深刻 | 中期(2〜4年) |

| プレミアムハードウェアおよび多チャンバー型プロファイルの輸入依存 | -0.7% | 全国規模、プレミアム住宅・商業セグメントに集中 | 中期(2〜4年) |

| プレミアムセグメントにおける熱遮断アルミニウムシステムとの競争激化 | -0.5% | 大都市圏および高級住宅プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウム・木材代替品の12%に対する高いGST税率(18%)

HSN 3904に分類されるPVCポリマーには18%のGSTが課され、アルミニウムおよび木材フレームは12%の税率区分に入るため、UPVC製品に6パーセントポイントの価格的不利が生じています[3]出典:ClearTax、「建築材料のGST税率」、cleartax.in。この格差は、ライフサイクルコスト削減への認識が限られた第2・第3階層都市において特に、価格敏感なセグメントでの初期コスト差を拡大させます。メーカーは製品価値の最適化と、製品寿命にわたるエネルギーコスト削減を強調したファイナンスプランで対応しています。しかしながら、性能実績が優れている場合でも、高い税負担が急速な採用を抑制しています。市場参加者は、将来のGST合理化がインドUPVC窓・ドア市場のより速い成長を解放すると予測しています。

熟練設置業者の慢性的不足による品質認識問題

インドのPVC加工能力の約半分が、訓練された技術者の不足により未活用状態にあり、セクター全体のスキルギャップを示しています。不適切な施工は気密性と耐水性を低下させ、UPVCを競合品と差別化するパフォーマンス上の利点を損ないます。VEKA Indiaなどの企業は複数日にわたる加工プログラムと現場サポートを実施していますが、その規模は市場拡大に追いついていません。標準化された職業訓練カリキュラムの欠如により、多くの施工業者が品質のばらつきが大きい非公式な徒弟制度に依存しています。熟練労働者の不足が消費者の信頼を制限し、インドUPVC窓・ドア市場全体への普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:窓が数量を牽引し、ドアが成長を加速

UPVC窓は2025年のインドUPVC窓・ドア市場シェアの55.68%を獲得し、エネルギー効率建具への主要な参入点としての役割を反映しています。このセグメントは高い交換頻度と、グリーンビルディングクレジットを付与する政策連動型の熱性能目標との直接的な整合から恩恵を受けています。プレミアム製品ラインには現在、大都市圏と第2階層都市双方の進化する美的ニーズを満たす多チャンバー型プロファイルとラミネート仕上げが採用されています。メーカーはまた、強烈なインドの日光の下での構造的完全性を確保するUV耐性のための樹脂化合物の現地最適化を行っています[4]。これらの要素が総合的に、インドUPVC窓・ドア市場において窓を最大の収益貢献者として位置付け続けています。

UPVCドアは最も成長が速い製品セグメントを代表しており、2026年〜2031年の年平均成長率(CAGR)8.12%で進展し、インドUPVC窓・ドア市場規模への貢献を着実に高めています。多点ロックおよびスチール補強フレームへの認識向上が、セキュリティが主要な購買基準となるプレミアムおよびミドルマーケット住宅での採用を促進しています。ドアの交換サイクルが長いため価格感応度が低下し、デザイナー充填パネルおよび電子アクセスコントロールのアップセルが可能となっています。アルミニウム外観フォイルとクール・カラー技術を特徴とする新製品発売が、熱的ペナルティなしに金属的な美観を好む建築家へのアピールをさらに拡大しています。その結果、ドアは2030年までに窓との歴史的な数量格差を縮小することが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途セクター別:住宅用途の優位性と商業用途の加速

住宅セグメントは2025年のインドUPVC窓・ドア市場の66.55%を占め、連邦政府補助の住宅パイプラインと初めて住宅を取得する所有者の可処分所得の増加によって支えられています。革新的なグリーン素材を義務付ける政府補助金は、低所得者層の購買者をUPVCへと誘導し、大都市圏と新興都市双方での需要を強化しています。開発事業者はライフサイクルコストが購買決定に影響する中所得者向けプロジェクトでUPVCプレミアムを正当化するために、メンテナンスの削減とエネルギー節約を強調しています。急速な都市化と若い人口動態がさらに改修サイクルを短縮し、飽和した地域でも繰り返しの需要を維持しています。その結果、住宅建設がインドUPVC窓・ドア市場のベースライン数量を支えています。

商業用途は2031年まで年平均成長率(CAGR)8.57%で成長する見込みであり、インドUPVC窓・ドア市場規模において最も速い収益ドライバーとなっています。エネルギー効率局(Bureau of Energy Efficiency)のスター評価プロトコルが、建築家にコンプライアンスポイントとテナントリース・プレミアムを得るためにU値が低いUPVCプロファイルを仕様化するよう促しています。開発事業者はまた、高密度ビジネス地区での高まる懸念である音響断熱のためにUPVCを好んでいます。多国籍企業が第2階層都市のサテライトオフィスを拡大するにつれて、大都市圏で確立された仕様規範が全国に広がっています。このモメンタムが、2030年までの漸増的収益への最速の貢献者として商業建設を位置付けています。

デザインタイプ別:スライディングが先導し、チルト・アンド・ターンが台頭

スライディング形式は、コンパクトな操作スペースがインドのスペースの限られたアパートに適しているため、2025年に41.05%のシェアを維持しました。シンプルなハードウェア構造がユニット価格を競争力あるものに保ち、1平方フィート当たりの価値を最大化することを目指す手頃な住宅スキームへの適合性を高めています。メーカーは現在、沿岸州の高い風荷重基準を満たす補強ローラーを備えた大型パネルスライダーを提供しています。改良された防虫スクリーンの統合とスムーズなトラックの革新が、さらにユーザーエクスペリエンスとアフターサービスの認識を向上させています。これらの改良がスライディングユニットをインドUPVC窓・ドア市場における数量リーダーとして固めています。

チルト・アンド・ターンシステムは年平均成長率(CAGR)7.62%で拡大する予測であり、欧州の換気の多様性をプレミアムインドプロジェクトに転換しています。二重動作ハードウェアにより、居住者は安全性を懸念する高層階の居住者に訴求する、換気制御と容易な外部清掃のためにサッシの向きを変えることができます。ドイツおよびベルギーのプロファイルサプライヤーによるマーケティングの強化が、高い価格を正当化する熱評価を向上させる多点シールを強調しています。カスタムカラーラミネートとミニマリストのハンドルセットの入手可能性が、建築家に好まれる現代的なインテリアトレンドと一致しています。高級物件とスマートホームプロジェクトでのモメンタムが、業界全体の収益に対するこのセグメントの貢献を徐々に高めていきます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

設置タイプ別:新築が安定し、改修が加速

新築プロジェクトは2025年の需要の60.30%を占め、PMAY-U 2.0の下での堅調な住宅完工と継続中の商業タワーのパイプラインに支えられています。開発事業者は一括調達を活用してUPVC価格を有利に確保し、規模の効率性によりGSTの格差を吸収しています。ムンバイ・プネおよびデリーNCR回廊での大型区画開発は、工場仕上げフレームを採用して工期を短縮し品質を確保しています。中央政府の承認にグリーンビルディング条項が増加しており、UPVCがエネルギー基準コンプライアンスの仕様標準として維持されています。この一貫したベースラインがインドUPVC窓・ドア市場を短期的な建設変動から守っています。

交換・改修需要は年平均成長率(CAGR)7.74%で成長しており、インドUPVC窓・ドア市場規模に高マージンの機会を加えています。パンデミック後の住宅所有者は、在宅勤務時の快適性を向上させる複層ガラスユニットとラミネートドアにアップグレードしています。PMスーリャ・ガル・ヨージャナは、太陽光パネル屋根とより優れた断熱建具を組み合わせてエネルギー利益を最大化するバンドル型改修を生み出しています。専門施工業者は現在、壁の損傷を最小限に抑えるモジュール式交換キットを販売しており、居住者が感じる煩わしさを軽減しています。このチャネルはプレミアムな平均販売価格を生み出し、メーカーとディーラー双方の収益性を向上させています。

流通チャネル別:ディーラー・販売店が優位を占め、オムニチャネルが台頭

ディーラーおよび販売店は2025年のインドUPVC窓・ドア市場シェアの64.50%を占め、大都市圏から中小都市にわたる主要な販売経路としての役割を強調しています。広範なショールームネットワークが、デジタルプラットフォームでは完全に再現できない実物による製品デモンストレーションを提供しています。与信機能と現地在庫により、中小の建設業者は工期の短いプロジェクトのタイムラインに対応でき、チャネルの関連性が維持されています。ディーラーとの独占契約が、一貫した価格設定とアフターサービスの品質を支えています。これらの強みがインドUPVC窓・ドア市場におけるこのチャネルのリーダーシップを確固たるものにしています。

高い普及率にもかかわらず、ディーラー・販売店チャネルは2026年〜2031年の間に年平均成長率(CAGR)7.43%で成長し、業界全体の拡大と歩調を合わせることが予測されています。メーカーはディーラーと提携して、オンラインの視覚化と店頭での確認を融合させるバーチャル・コンフィギュレーターを導入し、顧客エンゲージメントを高めています。建築家や施工業者向けのロイヤルティプログラムが、ブランドプロファイルの繰り返し仕様化を促し、店舗当たりのスループットを増加させています。拡張現実(AR)を通じて提供されるトレーニングモジュールがショールームスタッフをさらに専門化させ、このチャネルを小規模な非公式小売店と差別化しています。その結果、オムニチャネル対応のディーラーが将来の数量における重要なゲートキーパーであり続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

南インドは2025年の収益の29.10%を占め、インドUPVC窓・ドア市場シェアの最大地域を構成しています。カルナータカ州やタミル・ナードゥ州などの南部諸州は、ベンガルールのテクノロジー産業の拡大とチェンナイの工業団地が住宅・商業建設の需要を刺激することで、二桁の成長率を示しています。空調オフィスやデータセンターは冷房負荷を抑えるために低U値建具を優先し、三重シールUPVCアセンブリの採用を高めています。チェンナイとハイデラバードの地元加工工場がリードタイムを短縮し、プロジェクトマネージャーが厳しい工程スケジュールに対応できるよう支援しています。並行して、ケーララ州の沿岸地帯ではアルミニウムフレームに影響する塩水腐食の問題に起因する改修が増加しています。これらのパターンは、地域の成長レバーを多様化する気候特有のドライバーを強調しています。

西インドは2026年〜2031年にかけて最も速い年平均成長率(CAGR)8.29%を記録し、インドUPVC窓・ドア市場規模の拡大において他の全地域を上回ると予測されています。マハーラーシュトラ州はインドUPVC窓・ドア市場の最大シェアを占め、ムンバイ・プネ回廊での密度の高い建設活動とムンバイ港近くの確立されたプラスチック産業集積地によって支えられています。同州の湿潤な沿岸気候が木材の腐食を加速させ、建設業者が耐湿性とエネルギー効率のためにUPVCを仕様化するよう促しています。グジャラート州は原料へのアクセスと、複数の多国籍プロファイルサプライヤーが工場を運営するバドーダラーなどの押出加工ハブを持つことで続いています。カンドラの港湾インフラが樹脂とハードウェアの輸入を効率化し、この地域を西・北インドへの流通ゲートウェイとして確立しています。これらの基礎的条件が総合的に、高いベースライン数量と技術的専門知識を生み出しています。

ウッタル・プラデーシュ州、ラージャスターン州、マディヤ・プラデーシュ州の第2・第3階層都市は現在、新規住宅着工数の40%以上を占め、ユニット数で大都市圏を上回っています。組織化された小売の普及がインドール、ジャイプール、ラクナウなどの都市にUPVCショールームをもたらし、初めての購買者への技術的アドバイザリーサービスを拡大しています。スキル不足が課題となっていますが、業界団体が工業訓練機関(ITI)と協力して、サービス品質を向上させる加工・施工業者向けコースを展開しています。政府の道路・鉄道投資が物流ネットワークを強化し、大型フレームの輸送コストと納期を削減しています。認知度が高まるにつれて、これらの新興市場が2030年までに最も急峻な成長軌跡を提供するでしょう。

競合環境

インドUPVC窓・ドア市場は依然として中程度に分散しており、上位5社が2024年の主要市場シェアを保有しています。Fenesta、VEKA India、Rehau、Deceuninckなどの国際ブランドは、グローバルな研究開発(R&D)を活用して高マージンを確保するプレミアム・高仕様システムを展開しています。EnCraftやProminanceなどの国内競合企業は、現地化された製品処方、迅速なアフターサービス対応、価格の柔軟性で競争しています。Fenesta社は7つのISO認証工場を運営し、これまでに400万窓以上の設置実績を超えており、能力増強が進行中です。このような垂直統合が、エンドツーエンドの品質管理を強化しています。

戦略的差別化は、EN規格に相当するベンチマークのための風・水・空気浸透試験リグを含む技術採用にますます重点が置かれています。メーカーはまた、加工業者と現場作業員を認定する施工業者訓練アカデミーを強調し、業界全体のスキル不足を緩和しています。IoTロックプロバイダーとの提携を例とするスマートホームパートナーシップが出現し、多チャンバー型フレームにシームレスに統合されています。アダニとリライアンスの国内樹脂プラントが安定した原料を約束し、サプライヤーが通貨に起因する価格変動をヘッジすることを可能にしています。これらの取り組みが総合的に、価格のみの底辺競争を引き起こすことなく競争上の優位性を強化しています。

M&A(合併・買収)は限定的ですが、グジャラート州とテランガーナ州周辺では地域需要を取り込み納期を短縮するための合弁押出設備が浮上しています。マーケティング予算は現在、大都市圏と中小都市双方の顧客エンゲージメントを高める、カラーやハードウェアの選択をバーチャルウォークスルーで可能にするデジタル・コンフィギュレーターを優先しています。建築家向けのロイヤルティプログラムが繰り返しの仕様化を促し、設計段階でのブランドロイヤルティを構築しています。サプライヤーはまた、不動産プロジェクトに資金提供する機関投資家のESG要件に沿うリサイクルPVCラインの検討を進めています。総合的に見ると、これらの戦略は競争が規模だけでなくサービスとイノベーションに軸足を移すことを示唆しています。

インドUPVCドア・窓業界リーダー

Fenesta Building Systems

VEKA / NCL VEKA

Aparna Venster

Encraft India

Prominance Window Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SBM Goldが非可塑化ポリ塩化ビニル(uPVC)ドア・窓への事業拡大を発表し、建築ソリューションにおける市場リーダーシップを強化。

- 2024年7月:アダニ・グループがグジャラート州ムンドラにおける40億米ドル規模のPVCプラントの建設を再開し、200万TPA(年間トン換算)の生産能力を目標に2026年12月までの第1フェーズ完工を目指す。インドにおける最大規模の単一PVC投資案件。

- 2024年4月:Epigral Ltdがグジャラート州ダヘジで追加の4万5,000 TPA CPVC樹脂ラインを稼働させ、総生産能力を7万5,000 TPAに引き上げ、下流の建材メーカーを支援。

インドUPVCドア・窓市場レポートの適用範囲

UPVCは非可塑化ポリ塩化ビニル(unplasticized polyvinyl chloride)とも呼ばれ、特に配管や窓枠など建築・建設において使用されるメンテナンスが容易でコスト効率の高い材料です。インドのUPVCドア・窓市場の完全な背景分析として、セグメント別および地域市場別の新興トレンド、市場ダイナミクスの重要な変化、市場概要を含むインドのUPVCドア・窓市場の評価を網羅しています。レポートでは、業界のバリューチェーンにおける主要なポイント全体にわたって業界アナリストと市場参加者から収集したデータを分析することで、定性的・定量的評価も掲載しています。インドのUPVCドア・窓市場は、製品タイプ(UPVCドアおよびUPVC窓)、最終ユーザー(住宅、商業、産業・建設、その他の最終ユーザー)、流通チャネル(オフライン店舗およびオンライン店舗)によってセグメント化されています。

| UPVC窓 |

| UPVCドア |

| スライディング |

| ケースメント |

| チルト・アンド・ターン |

| その他(フレンチ、オーニングなど) |

| 新築工事 |

| 交換・リノベーション |

| 住宅 |

| 商業 |

| 産業・インフラ |

| メーカー直販 |

| ディーラーおよび販売店 |

| 北インド |

| 西インド |

| 南インド |

| 東インド |

| 製品タイプ別 | UPVC窓 |

| UPVCドア | |

| デザインタイプ別 | スライディング |

| ケースメント | |

| チルト・アンド・ターン | |

| その他(フレンチ、オーニングなど) | |

| 設置タイプ別 | 新築工事 |

| 交換・リノベーション | |

| 最終ユーザー別 | 住宅 |

| 商業 | |

| 産業・インフラ | |

| 流通チャネル別 | メーカー直販 |

| ディーラーおよび販売店 | |

| 地域別 | 北インド |

| 西インド | |

| 南インド | |

| 東インド |

レポートで回答される主要な質問

インドUPVC窓・ドア市場の2026年規模はどのくらいですか?

2026年には16億米ドル規模となっています。

インドのuPVC窓・ドアサプライヤーの2031年までの成長予測はどのくらいですか?

収益は2031年までに22.7億米ドルに達すると予測されており、2026年〜2031年の年平均成長率(CAGR)7.28%を反映しています。

インドのuPVC建具分野で現在最も収益を生み出している製品タイプはどれですか?

UPVC窓が2025年売上の55.68%のシェアを占めてリードしています。

インドでUPVC窓・ドアの消費量が最も多い地域クラスターはどこですか?

南インドが全国収益の29.10%を占め、2025年時点で最大の地域を構成しています。

インドでUPVC窓・ドアの取引の大部分を担う販売チャネルはどれですか?

プラダン・マントリ・アワス・ヨージャナ・アーバン(Pradhan Mantri Awas Yojana-Urban)2.0が革新的なグリーン建材への補助金と連携しています。

最終更新日: