商業用航空機の窓およびフロントガラス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 665.18 百万米ドル |

| 市場規模 (2031) | 781.45 百万米ドル |

| 成長率 (2026 - 2031) | 3.28% CAGR |

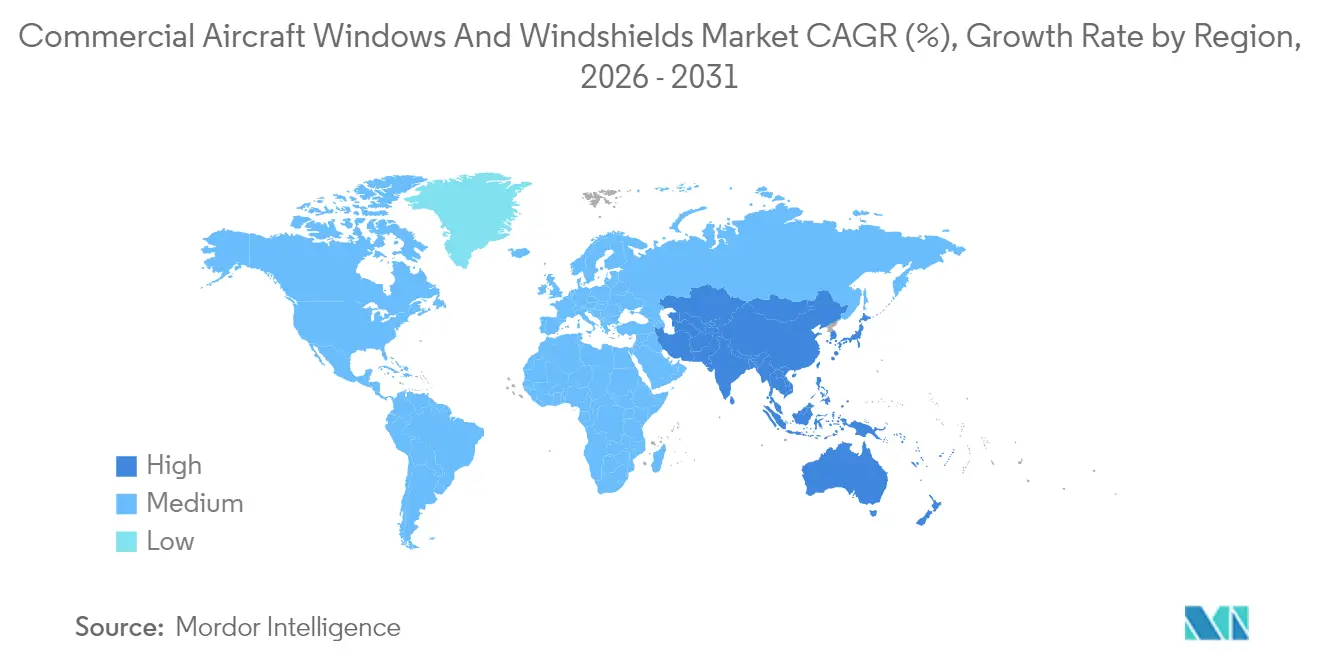

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

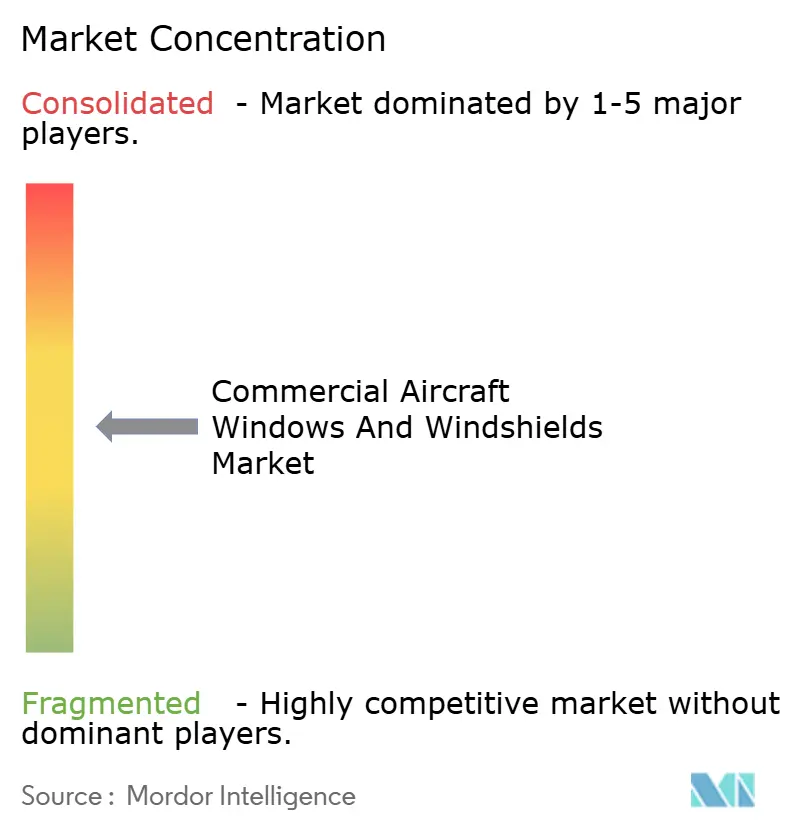

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用航空機の窓およびフロントガラス市場分析

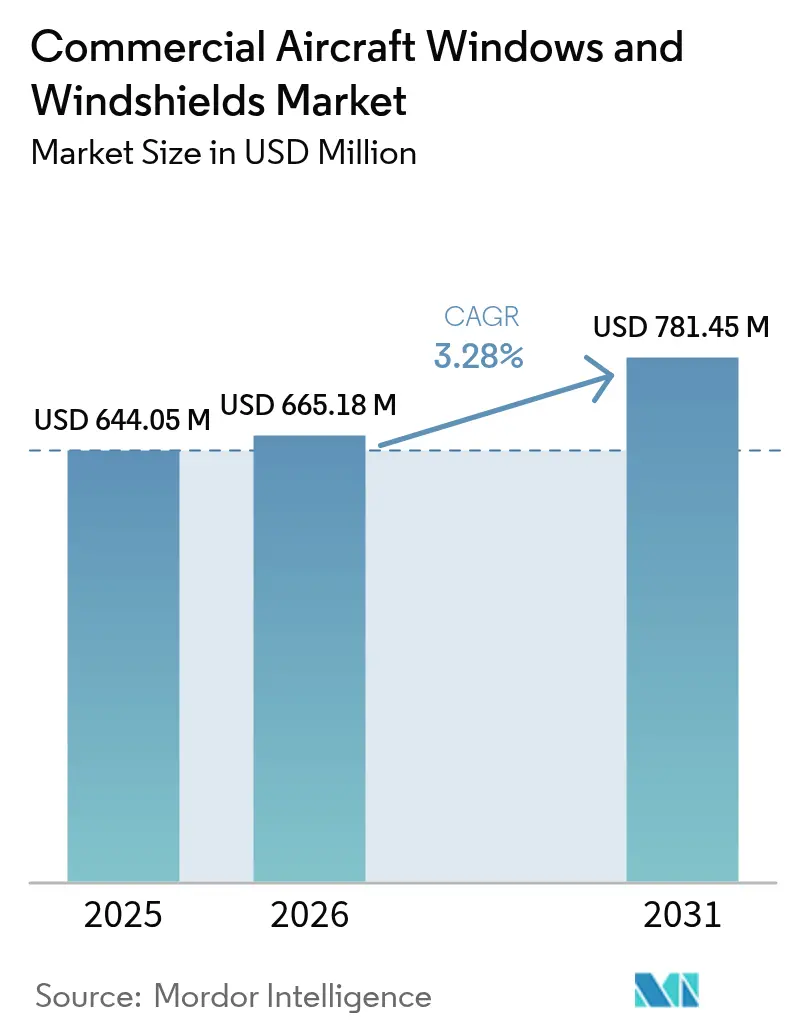

商業用航空機の窓およびフロントガラス市場規模は2025年に6億4,405万米ドルと評価され、2026年の6億6,518万米ドルから2031年には7億8,145万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は3.28%です。継続的な機体数の増加、改修需要の高まり、および急速な材料革新が、残存するサプライチェーン上の制約にもかかわらず需要を支えています。航空会社は燃料消費削減に貢献する軽量窓を優先する一方、プレミアムキャリアは顧客体験を向上させる調光式およびパノラマ式ソリューションを導入しています。米国連邦航空局(FAA)および欧州航空安全機関(EASA)からの規制圧力がフロントガラスの交換サイクルを頻繁化させており、エアバスおよびボーイングにおける複数年にわたる生産バックログがティア1サプライヤーの能力拡大を促しています。同時に、認証コストおよび特殊ガラスや樹脂の不足が新技術の普及ペースを制限しています。

主要レポートの要点

- 航空機タイプ別では、ナローボディ航空機が2025年の商業用航空機の窓およびフロントガラス市場シェアの61.78%を占め、同セグメントは2031年まで年平均成長率6.12%で拡大する見込みです。

- 用途別では、客室窓が2025年に64.86%の市場シェアを占め、コックピット用フロントガラスは2031年まで年平均成長率6.05%で拡大しています。

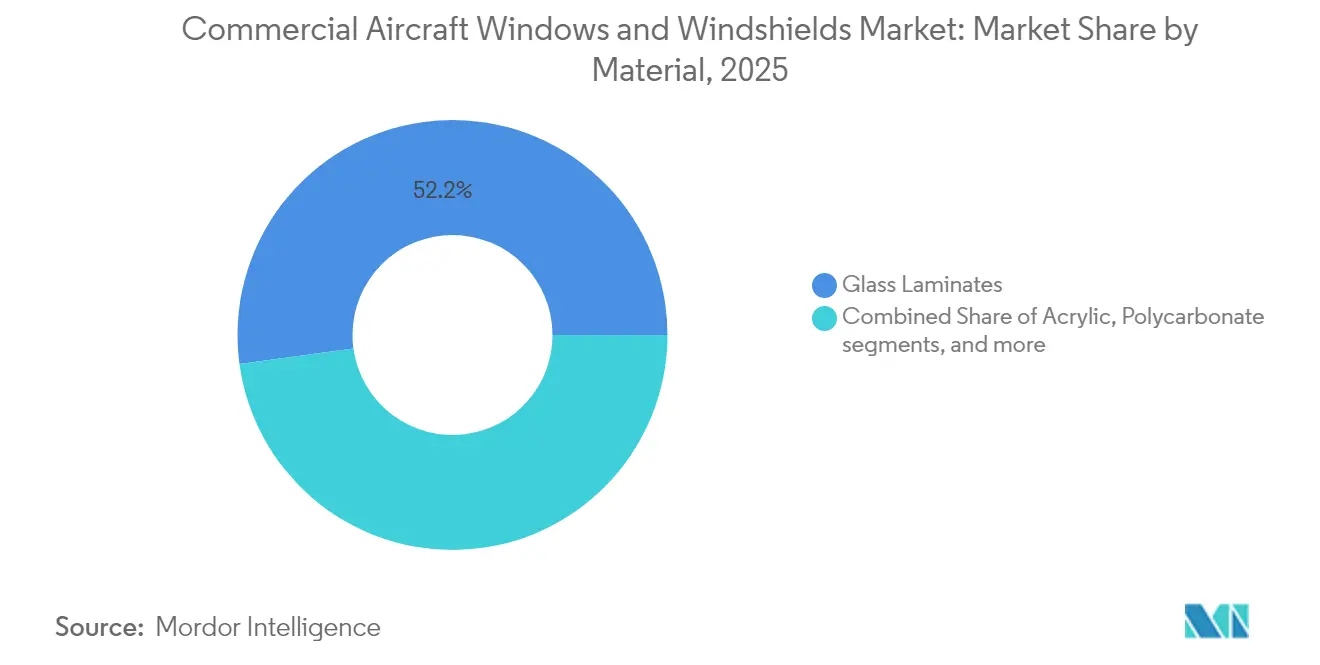

- 材料別では、ガラスラミネートが商業用航空機の窓およびフロントガラス市場を支配し、2025年のシェアは52.15%でした。ポリカーボネートは2031年まで年平均成長率6.75%で成長すると予測されています。

- 技術別では、従来型多層ラミネートが2025年に69.75%の収益シェアを獲得しましたが、エレクトロクロミック式スマート窓は2026年~2031年に年平均成長率7.72%で急増する見込みです。

- エンドマーケット別では、OEM向け設置が2025年の商業用航空機の窓およびフロントガラス市場規模の56.05%を占め、アフターマーケットは年平均成長率5.88%を記録すると予想されています。

- 地域別では、北米が2025年に34.25%の収益シェアで首位を占め、アジア太平洋地域は同期間に年平均成長率7.75%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の商業用航空機の窓およびフロントガラス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型パノラマ客室窓への需要拡大 | +0.8 | 世界全体、北米および欧州のプレミアムキャリアに重点 | 中期(3~4年) |

| エレクトロクロミック式スマートフロントガラス採用の加速 | +1.2 | 北米および欧州、アジアでの採用拡大 | 中期(3~4年) |

| ボーイングおよびエアバスにおける生産バックログの増加 | +0.6 | 世界全体、製造拠点への集中 | 短期(2年以内) |

| FAAおよびEASAによる鳥衝突・熱衝撃基準の厳格化 | +0.9 | 世界全体、北米および欧州での厳格な施行 | 短期(2年以内) |

| 軽量アクリルおよびポリカーボネートの採用 | +0.7 | 世界全体、北米および欧州での早期採用 | 中期(3~4年) |

| アジアおよび中東における航空会社の機体近代化プログラム | +1.0 | アジア太平洋地域および中東 | 中期(3~4年) |

| 情報源: Mordor Intelligence | |||

大型パノラマ客室窓への需要拡大

航空会社は大型窓をブランド差別化要素として位置づけており、高収益チケットの販売増加につながると見ています。エアバスはA350に大型開口部を統合し、A320の側壁を再設計してより多くの自然光が客室に差し込むようにしました。これにより空間の広がりの印象が改善され、時差ぼけによる疲労が軽減されます。[1]Airbus、「A350客室が強化された乗客体験を強調」、airbus.comサプライヤーは、より大きな寸法でも構造的完全性を維持しながら重量を削減する、強度の高い薄型ガラスラミネートで対応しています。着色コーティングおよび撥水層は、繰り返しの清掃サイクル後も高い透明度を維持します。プレミアムキャリアは旧型ワイドボディ機を改修し、より大きなパネルとLEDムードライティングに対応したアップグレード済みの窓枠を設置しています。これらのアップグレードは客室改修コストを引き上げますが、機体の耐用年数を延長します。その結果、パノラマデザインは新型単通路機プログラムにおいて、目新しいオプションからメインストリームのライン装備オプションへと移行しています。

エレクトロクロミック式スマートフロントガラス採用の加速

電子調光ソリューションは、かつてビジネスジェットに限定されていましたが、大型商業プラットフォームへの参入が進んでいます。Gentexの最新デバイスは光の99.9%を遮断し、90秒で完全透明状態に達します。この機能はB787および選定されたA321XLRの納入機にライン装備として採用されています。[2]Gentex Corporation、「高度な調光デバイスポートフォリオがCES 2025でデビュー」、gentex.com実験室試験では赤外線遮断率77.3%、可視光透過率39.2%から56.4%が示されており、コックピットの熱負荷を低減し空調の消費電力を削減します。フロントガラス周縁部に薄膜太陽光コレクターを組み込むことで、航空機のバスを使用せずに調光サイクルに電力を供給します。プレミアム客室にこの技術を導入した航空会社は、ブラインドが不要になることでネットプロモータースコアの向上とターンアラウンドの短縮を報告しています。認証の先例が蓄積されるにつれ、サプライヤーは窓1枚あたりのコストが低下し、ナローボディ機隊への普及が進むと予想しています。

ボーイングおよびエアバスにおける生産バックログの増加がティア1サプライヤーを刺激

エアバスA320neoのスロットは2030年まで売り切れており、規制当局の監査がボーイングB737の生産量増加を制限しています。この見通しにより、窓およびフロントガラスメーカーは新たなオートクレーブおよびレーザートリミングラインへの設備投資を決断できます。PPG Industriesは2024年に2億9,000万米ドル相当の航空宇宙コーティングの過去最高バックログと二桁台の有機的売上成長を報告しました。能力の拡大はリードタイムを短縮し、高度なラミネートおよびスマートコーティングへの移行を支援します。サプライヤーはまた、バックログを活用して原材料供給を安定させ、機体メーカーとの共同研究開発を促進する長期契約を交渉しています。

燃料消費削減のための軽量アクリルおよびポリカーボネートの採用

ポリカーボネートは化学強化ガラスより最大40%軽量であり、割れる前に200倍の衝撃を吸収します。そのため、1キログラムごとに測定可能な燃料節約につながるリージョナルジェットでシェアを拡大しています。SamyangのPFASフリー難燃グレードはUL 94のV-0を満たし、薄いゲージで高い透明度を提供します。[3]Samyang Corporation、「PFASフリー難燃ポリカーボネートデータシート」、plasticstoday.com高サイクル航空機のオペレーターは、ポリカーボネートが従来のパネルよりもランプ上の飛来物に対して耐久性があるため、点検間隔が8~10%延長されたと報告しています。また、航空会社が軽量窓と複合材側壁を組み合わせることで重量削減効果が相乗的に高まり、材料代替のシステムレベルでの効果が浮き彫りになっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊材料におけるサプライチェーン上の制約 | -0.9 | 世界全体、製造拠点から遠い地域で深刻な影響 | 短期(2年以内) |

| 高い認証・資格取得コスト | -0.6 | 世界全体、中小メーカーへの影響が大きい | 長期(5年以上) |

| OEM生産レートの変動 | -0.5 | 世界全体、OEMとの関係に基づく影響の差異 | 短期(2年以内) |

| 北米および欧州以外での修理能力の限界 | -0.3 | アジア太平洋地域、ラテンアメリカ、アフリカ | 中期(3~4年) |

| 情報源: Mordor Intelligence | |||

特殊材料におけるサプライチェーン上の制約

化学強化ガラス基板および中間層樹脂は、北米および欧州の少数の工場に依存しています。パンデミック時代の混乱は依然として調達スケジュールに影響を及ぼし、バッチサイズを制限してスポット価格の急騰を招いています。ナローボディ機の生産増加により、ティア2のラミネーターは複数のOEMラインへの割り当てを調整せざるを得なくなり、リードタイムが長期化しています。温度管理コンテナが利用できない場合、貨物輸送のボトルネックがリスクを高めます。そのため一部の航空会社は交換用パネルを事前購入して在庫を保有しており、運転資本が拘束されています。研究者は原料を多様化するためにリサイクルガラスカレットおよびバイオベース樹脂を探索していますが、商業的な量はまだ少量にとどまっています。

新技術の普及を妨げる高い認証・資格取得コスト

新しいスマートガラスの配合はすべて、FAAの鳥衝突・熱衝撃・圧力差試験に合格する必要があります。FAAの最新規則制定では、システムレベルの安全性評価および継続的な認証維持要件が求められています。完全な試験キャンペーンはフロントガラスタイプ1件あたり800万米ドルを超える場合があり、中小規模のイノベーターを阻んでいます。市場投入までの期間は36ヶ月を超えることがあり、先行者優位が損なわれます。ティア1サプライヤーはOEMとの共同資金調達プログラムによってこの負担を軽減していますが、ニッチな用途は依然として障壁に直面しています。その結果、多くの材料系スタートアップはまずビジネス航空に軸足を移し、大量生産の単通路ジェットへの恩恵が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディの優位性が将来の成長を支える

ナローボディセグメントは2025年の商業用航空機の窓およびフロントガラス市場シェアの61.78%を占め、2031年まで年平均成長率6.12%で拡大する見込みです。A320neoおよびB737 MAXファミリーは、短距離ポイントツーポイントサービスを優先する格安航空会社からの受注を獲得し続けています。単通路機体はツイン通路機より搭載パネル数が少ないものの、機隊の膨大な稼働ベースが収益の大部分を確保しています。改修により高収益座席列に調光ソリューションが追加され、より大きな開口部に対応するフレームが強化されています。ワイドボディ航空機はより小さなシェアを維持していますが、A350およびB787がプレミアム価格を得る大型パノラマ窓を指定しているため、1機あたりの高い価値を提供しています。リージョナルジェットおよびターボプロップは軽量ポリカーボネートを活用して航続距離を拡大しブロックタイム経済性を改善する一方、貨物機は取り扱いダメージに耐える堅牢なガラスを選択しています。長期的には、コンセプト上の窓なし客室がさらなる重量削減をもたらす可能性がありますが、認証の複雑さから急激な転換よりも段階的な進化が示唆されます。

ナローボディの勢いは、単通路プログラムが受注バックログを支配しているため、商業用航空機の窓およびフロントガラス市場規模に恩恵をもたらします。より大きな出荷量がサプライヤーにラミネートおよびコーティングラインの自動化を促し、ユニットコストを低下させてエントリーレベルの客室にスマート機能を解放します。顧客は限界的な燃料節約と取得プレミアムを比較検討するため、エレクトロクロミックパネルの採用はフラッグシップキャリアから始まるトップダウンのパターンをたどります。それでも、OEMの生産目標の上昇により、保守的な航空会社でも在庫を更新することが確実です。ワイドボディの納入はブランドポジショニングがより重要な国際ハブに集中しており、超長距離バリアントにおける最大の調光窓への需要を維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:客室窓が主導しコックピットのアップグレードが加速

客室窓は2025年の商業用航空機の窓およびフロントガラス市場規模の64.86%を占めました。これはすべての座席にわたる1列あたり4~6枚の配置によるものです。乗務員制御のエアブレードシェードを設置したり、OLED照明を組み込んだりする改修は、ブランド差別化における客室の重要性を強調しています。防汚コーティングの進歩により、乗客の頻繁な接触や清掃サイクルにもかかわらず高い透明度が維持されます。コックピット用フロントガラスは、より厳格な鳥衝突耐性と新興の拡張現実オーバーレイにより、最速のセグメント年平均成長率6.05%を記録しています。HoneywellとNXPの大型コックピットディスプレイに関する協業は光学的負荷を増大させ、窓メーカーにEMIシールディング向上のための導電性コーティングの改良を促しています。UV遮断技術はさらに高緯度路線のパイロットを保護し、職業上の健康義務に対応しています。

コンプライアンス基準が厳格化されるとコックピット用ガラスの交換間隔が短縮され、アフターマーケット収益が拡大します。認証規則は着氷防止のための冗長加熱素子を要求しており、部品表コストは上昇しますが運航安全性が向上します。航空会社はフロントガラスの交換をスケジュールされたエンジンオーバーホールと同期させることでこれらのコストを管理し、ダウンタイムを最適化しています。客室パネルの交換サイクルは遅いものの、機隊全体の改修プログラムが断続的な受注急増を引き起こす可能性があります。持続可能性指標が規制上の効力を持つにつれ、軽量化された航空機が1フライトあたりの排出量削減の魅力的な手段として浮上しています。

材料別:ガラスラミネートが依然リードするがポリカーボネートが勢いを増す

ガラスラミネートは、実証済みの光学的忠実度と数十年にわたる飛行時間により、2025年に52.15%の市場シェアを維持しました。Gentexの薄型ガラスラミネートはポリカーボネートより25%静粛であり、音響的快適性に対価を求めるプレミアム客室で支持されています。しかし、ポリカーボネートの年平均成長率6.75%は航空会社の燃料節約への取り組みを反映しています。SamyangのPFASフリー新グレードは厳格な難燃規格を満たし、最小限の調整で既存の工具に適合します。アクリルは、特に短命のリージョナル航空機において、重量よりもコスト感度が優先される場面で引き続き有効です。複合材サンドイッチ構造は、高い熱衝撃耐性を必要とする軍用輸送機および将来の宇宙飛行機向けのニッチを形成しています。マサチューセッツ工科大学で研究中のナノステッチカーボンナノチューブ強化材は、超軽量と耐亀裂性を融合させ、2030年以降に材料の序列を書き換える可能性を秘めています。

材料の選択はメンテナンスサイクルを左右します。ガラスは優れた耐傷性を持ちますが、ランプ上の飛来物に当たると割れる一方、ポリカーボネートは傷がつきやすいものの衝撃に耐えます。航空会社はハイブリッドソリューションをますます指定するようになっています。内側のポリカーボネート層で耐久性を確保し、外側のガラスで透明度を維持するというものです。このような構造はラミネートの複雑さを高め、中間層化学の専門知識を持つサプライヤーに恩恵をもたらします。環境規制により旧来のフッ素化コーティングが段階的に廃止される可能性があり、市場は金属酸化物ナノ粒子に依存する次世代UV吸収フィルムへと移行しつつあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:従来型システムが中核を維持しエレクトロクロミックが急増

従来型多層ラミネートは、確立されたサプライチェーンと償却済みの認証により、2025年に69.75%の収益シェアを保持しました。これらのパネルは、航空会社と規制当局に馴染みのあるスタックに埋め込みヒーター、防湿バリア、UVフィルターを統合しています。加熱・防氷バリエーションは、NANOMYTEのような撥水フィルムの助けを借りて、コールドソーク条件での結晶形成を防ぎます。優位性にもかかわらず、機能セットが成熟しているため従来型システムの成長は緩やかです。一方、エレクトロクロミック窓は耐久性のある導電性ポリマーおよび低電圧スイッチングの突破口に乗り、年平均成長率7.72%という急速な成長を記録しています。Collins Aerospaceは窓なしスイート向けのバーチャル窓を実証し、リアルタイムの外部映像を放映しました。これは将来の客室の柔軟性を示唆しています。UV/IRコーティングパネルは基本型とスマート型の中間に位置し、格安航空会社が暑い気候での客室温度を下げ空調消費電力を削減するのに役立っています。

エレクトロクロミック技術の認証経路は、規制当局が過去の試験データを受け入れるにつれて短縮され、新しいサイズごとのコストが削減されます。航空会社は可変不透明度を利用して深夜便での睡眠サイクルを促し、タキシング中のまぶしさを管理します。地上スタッフは、強い日差しの下でランプ上の窓が自動的に着色されることで内装ファブリックが保護されることを評価しています。サプライヤーは現在、スイッチング速度の劣化を分析する予知保全アルゴリズムをバンドルしており、サービスを中断させる故障の前にプロアクティブな交換を可能にしています。

エンドマーケット別:OEM設置が優位を占めるがアフターマーケットの成長が上回る

OEMラインフィットは、すべての新造航空機に窓が設置された状態で出荷されるため、2025年の売上の56.05%を占めました。しかし、アフターマーケットは年平均成長率5.88%を記録しており、オペレーターが新規発注の代わりに耐用年数を延長し客室を刷新するにつれてOEMの成長を上回っています。エミレーツ航空は71機のワイドボディ機をアップグレードし、調光窓と刷新されたトリムを追加する計画で改修の波を体現しています。MROプロバイダーはハンガーの拡張で対応しており、AARのオクラホマシティ施設は2026年からすべてのB737バリアントに対応するため8万平方フィートを追加します。窓のOEMは修理ステーションと提携して地域的にキットを在庫し、輸送時間を最小化しています。北米および欧州以外での認定修理能力は依然として限られており、地域の規制フレームワークをナビゲートできればアジアの独立系事業者に機会をもたらします。

OEM需要は長い受注残により堅調を維持していますが、サプライチェーンの混乱により一部の収益が後年にずれ込む可能性があります。対照的に、アフターマーケットの作業指示は数週間以内に調整可能であり、ラインフィットスケジュールが遅延した際のサプライヤーのバッファーとなります。航空会社はまた、窓の交換を座席背面スクリーンのアップグレードと組み合わせることで客室のダウンタイムを圧縮し、1機あたり200万米ドルを超えるバンドル契約を生み出しています。

地域分析

北米は2025年の商業用航空機の窓およびフロントガラス市場の34.25%を支配しており、密度の高い機体製造エコシステムと広範なMRO能力に支えられています。FAA規制がフロントガラスのより迅速な交換を義務付け、地域需要を拡大しています。PPGの航空宇宙バックログとGentexの調光ガラスパイプラインは、この地域の技術牽引力を強調しています。カナダはポリカーボネート接合技術を洗練させる複合材研究ハブで米国を補完しています。

アジア太平洋地域は最も急速に成長しており、2031年まで年平均成長率7.75%で拡大しています。ボーイングはインドおよび南アジアが2043年までに機隊を4倍に拡大し、2,835機の新造航空機を必要とすると予測しています。地域の航空会社は中産階級の旅行者を引き付けるために最新の客室基準を採用しており、調光式およびパノラマ式パネルのラインフィット採用が加速しています。複数のOEMが広州、ハイデラバード、名古屋近郊にサイト修理センターを設置し、ターンアラウンドタイムを短縮しています。しかし、材料の輸入は物流リードタイムが長く、樹脂不足の影響が増幅されます。

欧州はトゥールーズおよびハンブルクのエアバス生産に支えられた強固なシェアを維持しています。欧州連合の気候政策は、1フライトあたりの排出量を削減する軽量材料の採用を加速させています。現地のサプライヤーは資源効率の高いガラス溶融プロセスを先導し、世界的なベンチマークとなりうるリサイクル基準をリードしています。エミレーツ航空などの中東のキャリアは欧州製キットに依存した大規模改修に投資しており、地域間の流通を維持しています。アフリカは機隊規模では遅れをとっていますが、大陸内の接続性が向上するにつれて地域修理ステーションのグリーンフィールド機会を提供しています。ラテンアメリカはブラジルのリージョナルジェットとサン・ジョゼ・ドス・カンポス周辺のMROクラスターに牽引された着実な拡大を示しています。

規制環境

民間航空機の窓および風防は、FAA 14 CFR Part 25およびEASA CS-25の要件に基づいて認証され、主要なグレージング規定には14 CFR 25.775(風防および窓)と14 CFR 25.773(操縦室視界)が含まれる。これらの規則は、差圧・空力荷重耐性、光学品質、および操縦士側パネルへの鳥衝突などの危険に対する耐性を軸にコンプライアンスを枠組み化している。これに応じて、材料選定(ガラス積層材、ポリカーボネート、ハイブリッド積層構造)や防除氷性能のためのヒーター統合にも影響が及ぶ。

新規のグレージング機能や客室内装ガラス用途については、特別条件(14 CFR 21.16)や14 CFR 21.101に基づく型式証明基準の改正を通じて認証範囲が拡大し、破砕やガラス飛散リスクに関する試験が追加されることがある。継続的な航空適性は、FAAおよびEASAの耐空性改善命令(Airworthiness Directives)によって管理され、特定の風防構成に対して点検や電気検査が義務付けられる場合があり、OEMおよびアフターマーケットの両チャネルにおいて準拠部品の交換・修理需要を継続的に押し上げている。

バリューチェーン分析

バリューチェーンは、特殊原材料(無機ガラス、延伸アクリル、ポリカーボネート、PVB/TPU中間膜、ITOなどの透明導電コーティング)から始まり、成形、積層、コーティング、そしてヒーター、疎水性層、EMIシールドフィルムなどの機能統合が続く。その後、適格なティア1のトランスペアレンシー(透明部材)メーカーが、航空機OEMの最終組立ラインおよび認証済みアフターマーケットチャネルにシップセットを供給する。修理事業者およびMROは、承認済みのデータおよび文書に基づき、取り外し、検査、交換を実施する。

重要な構造的特徴は、認証済み材料・工程におけるサプライヤーの集中であり、これが切替コストを高止まりさせ、特殊樹脂、コーティング、オートクレーブ容量が制約された際にチェーン全体がボトルネックにさらされやすくなっている。このチェーンには、供給保証要件に結び付いた地域化の傾向も見られる。例えば、Rostec系列のObninsk Research and Production Enterprise Technologiyaが、MC-21プログラム向けに輸入代替のコックピットグレージングを供給している点は、北米・欧州における長年にわたり適格性を確立した生態系に大きく依存する西側プログラムとは対照的である。加工施設での混乱は、認証取得までの期間が限られているため急速に伝播しやすく、デュアルソーシング、地域的な在庫確保、OEMとサプライヤー間の連携強化がリードタイム管理の中心的課題となっている。

競争環境

商業用航空機の窓およびフロントガラス市場は中程度に集中しています。PPG Industries Inc.、Gentex Corporation、GKN Aerospace Services Ltd.、およびNORDAM Group LLCが、透明ラミネートおよび統合シェーディングシステムにおける深いプロセスノウハウを持つトップティアを形成しています。PPGは2024年に二桁台の有機的航空宇宙成長と2億9,000万米ドルのバックログを報告し、堅調な需要を示しています。GKNはグローバルMROフローを支援するためにサンディエゴの新修理ハブに5,500万米ドルを投資しています。Gentexは2025年のCESで、エレクトロクロミック層と自己電源コントローラーを統合した大型調光パネルを発表し、ドメインリーダーシップを強化しました。

第2層のプレーヤーは特殊樹脂、迅速なオートクレーブサイクル、または地域的プレゼンスによって差別化しています。SamyangのPFASフリーポリカーボネートは厳格な難燃規格を対象とし、Vision Systemsはビジネスジェットおよびナローボディ向けの改修キットに注力しています。ナノステッチ複合材などの材料の突破口は、自動車用グレージングからのクロスフェルティライゼーションにより新規参入者の障壁を下げる可能性があります。競争ダイナミクスは、コーティング化学に関する知的財産と認証プロセスをコスト効率よくナビゲートする能力によって形成されています。

ティア1サプライヤーはサプライチェーンショックに対するヘッジとして、ポリマー合成から最終組立まで垂直統合能力をますます強化しています。スペーサーフレームの積層造形実験によりリードタイムを短縮する試みも行われています。フロントガラスのライフサイクルパフォーマンスのデジタルツインが航空会社に最適な交換スケジュールを提供し、ベンダーにサービス収益をもたらしています。OEMバックログと長期MRO契約に結びついた安定したキャッシュフローをプライベートエクイティが注目するにつれ、統合の傾向が加速する可能性があります。

商業用航空機の窓およびフロントガラス業界リーダー

PPG Industries Inc.

GKN Aerospace Services Ltd.

Saint-Gobain Aerospace

Gentex Corporation

NORDAM Group LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、FAAおよびEASAのグレージング要件を満たしつつ、客室の熱負荷や重量を低減し、コックピットの機能を追加する技術アップグレードに集中している。ボーイングのワイドボディ機の用途などで既に大型民間機に実証されているエレクトロクロミック構造は、ラインフィット(新造機装着)および改修(レトロフィット)双方でより広範な議論を後押しし、透明導電コーティング、堅牢な中間膜、信頼性重視の試験・検査サービスへの需要を牽引している。

もう一つの空白領域は、ディスプレイ機能とセンシング機能を透明面に統合するマルチファンクショングレージングである。2026年4月、ZEISSは航空宇宙OEM向けに、客室およびコックピットの透明面にデジタルデータを埋め込むことを目的とした、マイクロオプティクスおよびホログラフィックディスプレイ技術プラットフォームを発表した。この開発は、光学性能、防眩制御、EMI管理、保守性を支えられるグレージングサプライヤーへの需要を高めている。同時に、コンプライアンスおよび稼働中の耐久性に対する運航者の注視も強まっており、2026年5月にはエアバスが、熱応力によるひび割れリスクを理由に、未承認のアクセサリーをコックピット窓に取り付けないよう安全警告を発している。これにより、認証済みの改修キット、承認済みの取付ソリューション、コックピット透明部材のメンテナンス手法の改善に対する需要が高まっている。

最近の業界動向

- 2026年6月:PPG Industries Inc.は、航空宇宙事業の詳細説明会において、トランスペアレンシー関連のコーティングおよびシーラント分野における航空宇宙イノベーションを紹介し、複数年にわたる航空宇宙需要を支えるためのイノベーションと生産能力への投資への注力を強調した。顧客の生産性とスループットへの重点は、OEMの受注滞留や改修活動の中で、認証済みグレージングスタックのリードタイム短縮を求める業界の圧力と一致している。

- 2025年9月:Saint-Gobain Aerospaceは、AirbusおよびATR機向け客室窓を対象とした、Satairとの長年の独占販売契約を更新し、アジア太平洋、南アジア、中国におけるコックピット窓の販売独占を拡大した。この更新により、地域における入手可能性が強化され、短納期で認証済み代替トランスペアレンシーを必要とする運航者やMROにとって、アフターマーケットでの調達が簡素化される。

- 2024年10月:Saint-Gobain Aerospaceは、フランス・ジロンド県のサン・ジャン・ディラック拠点において、Airbusプログラム向けに年間60,000ユニットの生産能力を有する新しい客室窓生産ラインを開設した。このライン能力の追加は、シングルアイル機の増産を支え、認証済み客室窓アセンブリの断続的な不足に対する耐性を高める。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、市場は民間旅客機に使用される窓および風防の価値を対象とし、新造機の引き渡しと運航中の継続的な交換需要の両方を通じて算出される。売上は、認証済みの民間航空機プログラムおよびそのメンテナンスサイクルに供給されるトランスペアレンシー製品を対象として計上されている。

範囲の除外事項:軍用機、ビジネスジェット、ヘリコプター、およびUAV用途は市場範囲から除外される。

セグメンテーション概要

- 航空機タイプ別

- ナローボディ航空機

- ワイドボディ航空機

- リージョナルジェット

- 貨物機・改造貨物機

- 用途別

- 客室窓

- コックピット用フロントガラス

- 材料別

- ガラスラミネート

- アクリル

- ポリカーボネート

- ハイブリッド・複合材サンドイッチ構造

- 技術別

- 従来型多層ラミネート

- エレクトロクロミック式・調光式スマート窓

- 加熱・防氷窓

- UV・IRコーティング窓

- エンドマーケット別

- OEM

- アフターマーケット(MROおよび改修)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、まず民間航空機の生産機数および運航機隊の状況を把握することから始まる。これは、窓および風防の需要が航空機の生産数量および運航中の使用パターンに追随するためである。利用状況および交換頻度を把握するために、FAAの耐空性・認証関連資料、EASAの公開資料、ICAOの航空輸送指標、IATAの交通量・機隊関連コメンタリーなど、公開されている航空統計・規制資料を参照した。

この需要状況を価値モデルに反映するために、税関・貿易統計、材料・コーティングの動向を示す特許データベース、および新しいトランスペアレンシー技術の採用時期に関する査読済みの航空宇宙材料関連学術誌も活用した。企業の開示資料、投資家向け説明資料、業界団体のウェブサイト、信頼できる報道も精査し、企業財務・ニュースの有料サブスクリプションも選択的に活用して、収益レンジやプログラムへの関与度を検証した。これらの出典は例示であり、その他の公開資料もデータ収集、相互確認、および内容の明確化のために使用した。

一次インタビューおよび調査

一次データは、OEMおよびアフターマーケットの関係者、部品専門家、航空MRO関連の回答者を対象とした専門家インタビューおよび構造化調査を通じて収集した。これにより、装着率および交換サイクルに関する前提の精緻化が図られた。調査対象は主要な航空機製造・運航地域にわたって均等に配分され、機隊の年齢構成、利用水準、メンテナンス発生要因など、受注を左右する要因を確認するよう設問が設計された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):17% | APAC:46% |

| ミドルティア:40% | 機能部門/事業部門リーダー:29% | EMEA:30% |

| 小規模プレイヤー:21% | マネージャー:54% | 南北アメリカ:24% |

市場規模算定と予測

市場規模の算定は、対象市場を民間航空機の引き渡し数および現役機隊数に結び付けるトップダウン型の需要再構築から構築され、その後プログラム単位の装着率および交換行動を適用して年間の必要ユニット数を導出した。需要規模を形成した後、コックピット風防および客室窓の平均販売価格帯を用いて価値を算出した。これらは、航空機タイプの構成比、およびラインフィット需要と交換需要の比率に応じて調整された。

モデルを実用的に保つため、民間航空機の生産・引き渡し動向、現役機隊数および利用状況(飛行時間およびサイクル数)、損傷やメンテナンス点検による風防の交換間隔、航空機タイプごとの窓数、コーティングや加熱層といった高付加価値機能の採用ペースなど、サイクルごとに更新可能な入力データを活用した。補完的な検証として、選択的にボトムアップ的な近似手法も用いており、サプライヤーの生産能力に関する情報のサンプリング、想定ユニット数量と引き渡し数の比較、典型的な価格変動に関するチャネルチェックなどを実施し、公開データが限られる部分の補正に役立てた。

予測については、航空機引き渡しの増減、旅客需要の回復、メンテナンス活動に関するシナリオ分析を用いた。交換需要は、単年の引き渡し急増に過剰反応しないよう平滑化した。利用状況の違いによる交換タイミングなど、インタビューで大きなばらつきが見られた前提については、レンジとして扱い、最終的な予測ラインを確定する前に整合性を取った。

データ検証と更新サイクル

検証は複数の確認作業を通じて実施され、まず想定ユニット数、航空機引き渡し数、および現役機隊に関する各種指標間の整合性テストを行い、続いて価格および構成比に関する妥当性確認を行う。外れ値が確認された場合には、関連する前提を再検討し、その変化が実際の市場動向を反映しているのか、モデル上の誤差であるのかを確認するために対象を絞った再ヒアリングを実施する。

最終承認前には、モデルおよび記述内容をアナリストが段階的に見直し、論理の破綻を減らし、定義が年次・地域を通じて一貫して適用されていることを確認する。レポートは年次で更新され、重要な事象が発生した場合には随時更新を行い、提供直前には最新の状況を反映するための最終見直しを実施している。

Mordor Intelligenceの民間航空機用窓・風防市場規模と他の公表推計との比較

民間航空機用窓・風防の公表市場規模は、製品の定義が同じように見えても、調査範囲や基準年が一致していないために異なる場合がある。また、ラインフィット需要とアフターマーケット交換需要をどのように組み合わせるか、そして市場規模算定を航空機生産動向に基づくのか、より広範な航空宇宙支出の代替指標に基づくのかによっても差異が生じる。

飛行サイクルに連動した交換頻度、航空機引き渡し数、OEMとアフターマーケットの比率は、Mordor Intelligenceの推計を、より広範な航空機の対象範囲やより緩やかな収益代替指標ではなく、認証済み民間旅客機需要に整合させるための根拠となっている。これらの要因の扱いが異なると、特に引き渡し数とメンテナンス強度が逆方向に動く年においては、ギャップが速やかに現れる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 665.18 M (2026) | |

| 業界専門出版社A | USD 576.00 M (2024) | 異なる基準年を用いており、2024年を基準として別のCAGR期間で市場を枠組み化しているため、長期的な最終値が近くても算定値が変動する。航空機カテゴリーおよび価格帯の構成比が、要約資料上で引き渡し・交換の各要因に明確に結び付けられていない。 |

| 業界ニュースリリースB | USD 685.50 M (2024) | 航空機用窓・風防をより広範に対象としており、範囲の適用方法によっては非民間航空機の需要が含まれる可能性がある。この推計はまた、通貨および価格に関する前提の時期が異なっており、同じ暦年においても算定値を押し上げる可能性がある。 |

これら3つの数値の差異は、主に基準年の選定、および需要対象が明確な引き渡し・交換要因を伴う民間旅客機に限定されているかどうかによって説明される。機隊数、利用状況、交換ロジックにまで手順を遡って追跡可能な状態を維持することで、最終的な数値は、引き渡し数やメンテナンス動向が変化した際にも再現・更新がしやすいものとなる。

レポートで回答される主要な質問

商業用航空機の窓およびフロントガラス市場の現在の規模はどのくらいですか?

市場は2026年に6億6,518万米ドルであり、年平均成長率3.28%を記録して2031年までに7億8,145万米ドルに達すると予測されています。

窓およびフロントガラスへの需要が最も高い航空機セグメントはどれですか?

ナローボディジェットが2025年に61.78%の市場シェアで優位を占めており、A320neoおよびB737 MAXの強固な受注残に支えられています。

エレクトロクロミック窓がこれほど急速に成長しているのはなぜですか?

航空会社は乗客の快適性向上と客室熱負荷の削減のために調光パネルを採用しており、技術セグメントの年平均成長率7.72%をもたらしています。

材料の選択は燃料効率にどのような影響を与えますか?

ポリカーボネートパネルはガラスより最大40%軽量であり、燃料消費を削減して材料セグメントの年平均成長率6.75%を牽引しています。

最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域がインド、中国、東南アジアの機隊拡大により年平均成長率7.75%でリードしています。

最終更新日: