北米UPVCドア・窓市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

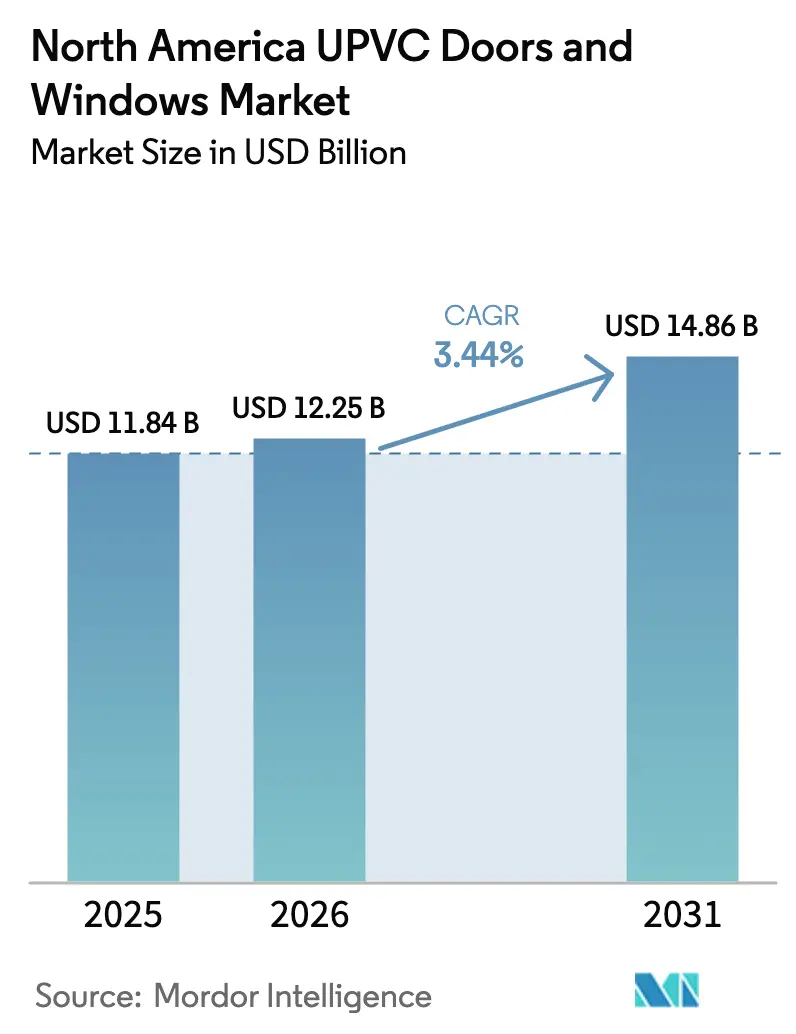

| 基準年の市場規模 (2025) | 11.84 十億米ドル |

| 市場規模 (2026) | 12.25 十億米ドル |

| 市場規模 (2031) | 14.86 十億米ドル |

| 成長率 (2026 - 2031) | 3.44% CAGR |

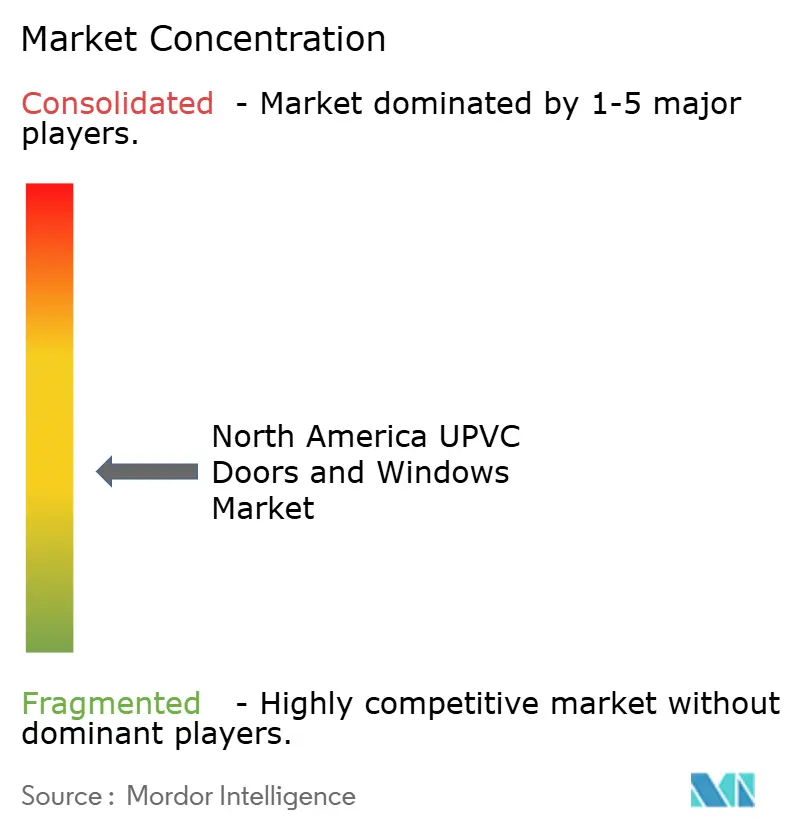

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米UPVCドア・窓市場分析

北米UPVCドア・窓市場規模は、2025年の118億4,000万米ドルから2026年には122億5,000万米ドルに成長し、2026年〜2031年の年平均成長率3.44%で2031年までに148億6,000万米ドルに達する見込みです。

成長は、老朽化した住宅や建築基準の強化による効率的な開口部への移行需要を背景とした耐久的な交換サイクルを追跡しており、チャネルミックスはオムニチャネル購買とメーカー直販設置サービスへとシフトし、サービス品質を損なうことなくディーラーマージンを圧縮しています。連邦政府のインセンティブは回収期間を短縮し、ENERGY STAR最高効率認定ユニットの採用を加速させており、実際には寒冷・混合気候において多くのプロジェクトをより高性能なU値およびSHGC(日射熱取得率)閾値へと誘導しています[1]出典:ENERGY STAR、「住宅用窓およびSGD ENERGY STAR最高効率2025年基準」、ENERGY STAR、energystar.gov。フロリダ州の飛来物・耐衝撃要件と、強化された開口部を補助する助成プログラムにより、沿岸部の需要は季節的な暴風雨対応の窓・ドア交換を通じて堅調に推移しています。メーカーは設置革新とデジタルツールで対応し、サイクルタイムの短縮、税額控除適格性確認の簡素化、コールバックの削減を実現しており、労働市場が逼迫する中でユニット経済性を支えています。地理的には、米国が需要の中核を担い、メキシコは建築基準の近代化と産業建設の拡大により成長でリードし、カナダはENERGY STARプログラム管理と国家基準更新に関する政策シグナルに連動しています。

主要レポートのポイント

- 製品タイプ別では、UPVC窓が2025年の北米UPVC窓・ドア市場シェアの65.83%をリードし、2031年まで年平均成長率4.13%で拡大する見込みです。

- エンドユーザー別では、住宅セグメントが2025年の北米UPVC窓・ドア市場シェアの58.14%を占め、商業セグメントが2031年まで年平均成長率3.92%で最高の成長率を記録する見込みです。

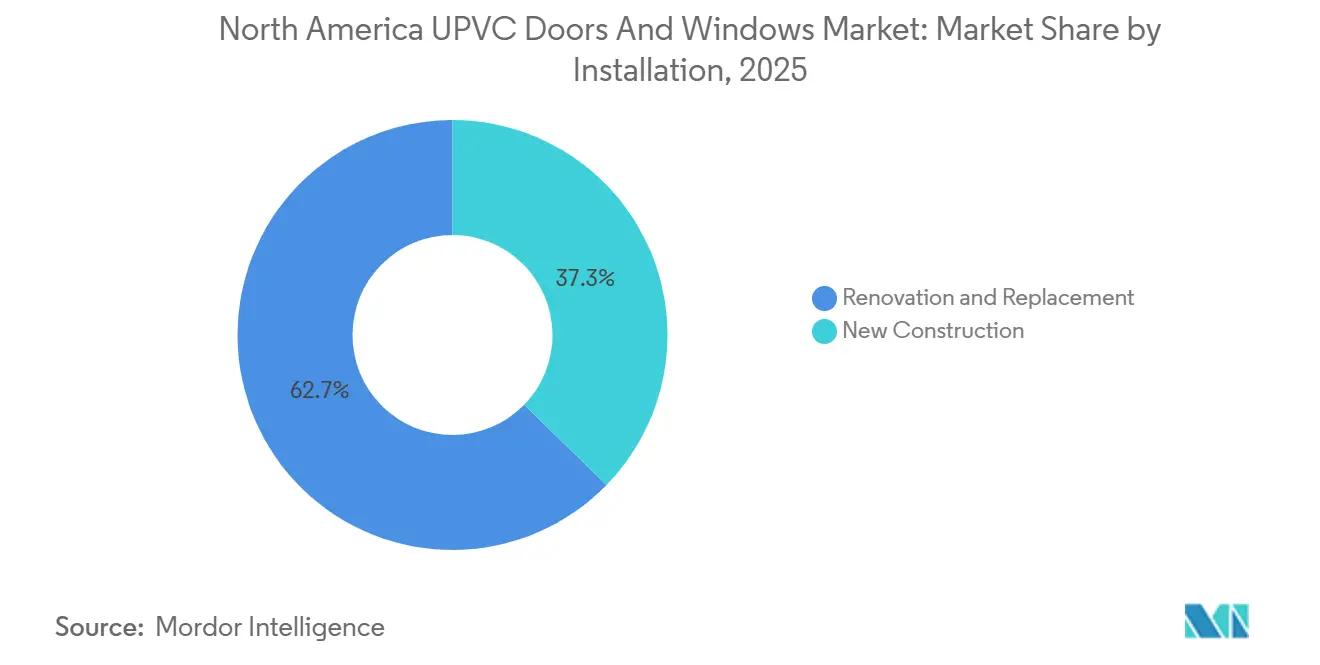

- 設置方法別では、改修・交換が2025年の北米UPVC窓・ドア市場シェアの62.72%を占め、年平均成長率3.58%で拡大しています。

- 流通チャネル別では、ディストリビューター・ディーラーネットワークが2025年の北米UPVC窓・ドア市場シェアの54.68%を占め、小売・オンライン流通が年平均成長率4.82%で最も急速に拡大するチャネルとなっています。

- 地域別では、米国が2025年の北米UPVC窓・ドア市場シェアの83.71%を占め、メキシコが年平均成長率4.94%で最高の予測成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米UPVCドア・窓市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 厳格な エネルギー効率規制・インセンティブ | +0.8% | グローバル、 特にカリフォルニア州、ワシントン州、カナダ(ENERGY STARバージョン5.0)で顕著 | 中期 (2〜4年) |

| 改修主導の 需要急増 | +0.9% | 米国 中核、カナダへの波及 | 短期 (2年以内) |

| 木材・アルミニウムに対する 材料コスト優位性 | +0.5% | 全国、 コスト意識の高い中西部市場で増幅 | 中期 (2〜4年) |

| ハリケーン耐性UPVC採用の 保険主導需要 | +0.6% | フロリダ沿岸、 メキシコ湾岸、南東大西洋沿岸地域 | 短期 (2年以内) |

| 再生材料含有 押出成形能力の拡大 | +0.3% | 全国、 PCR義務付け州が主導 | 長期 (4年以上) |

| スマートセンサー対応 プロファイルの採用 | +0.4% | 大都市圏、 郊外市場へ拡大中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なエネルギー効率規制・インセンティブ

地域全体でエネルギー効率基準が引き続き強化されており、ENERGY STARバージョン7.0はU値をさらに低下させ、高性能開口部のSHGC(日射熱取得率)への期待を高めており、実際には多くのプレミアム住宅ラインが北部地域でトリプルペイン仕様へと誘導されています[2]出典:Andersen Windows、「ENERGY STARバージョン7.0:変更点のクイックガイド」、Andersen Windows、andersenwindows.com。連邦政府の支援は、管轄区域がより効率的なモデルコードへ移行するのを支援するプログラムや助成金を通じて地域の採用を後押しし、これにより建設業者やリモデラーは2024年IECCの規定経路を満たすか、性能経路でクレジットを獲得できる低U値窓へと誘導されています。米国エネルギー省(DOE)のガイダンスとエネルギーセーバーフレームワークは、低放射率(Low-e)および高度なグレージングが暖冷房負荷を削減する方法を文書化しており、それらの節約効果はインセンティブプログラムや住宅所有者の税額控除に結びつき、開口部アップグレードの投資対効果(ROI)を向上させています。NFRCの2023年U値・SHGC手順に関する技術的更新は、製品試験と実際のラベル値の間の連携を強化し、保証紛争の軽減と建築基準管轄区域全体でのコンプライアンス支援に役立っています。カリフォルニア州のタイトル24パート6の2025年更新は、州をより厳格なエンベロープ基準とヒートポンプ規範へと移行させており、窓・ドアの性能基準を引き上げることが多く、その影響は全国ポートフォリオの製品開発と在庫戦略に波及しています。

改修主導の需要急増

交換の勢いは、北米UPVC窓・ドア市場における定義的な成長軸であり続けており、老朽化した住宅とエネルギー料金への感度が、測定可能な快適性と光熱費削減効果をもたらすエンベロープ改善を優先させています。建築基準の更新と利用可能なクレジットにより、住宅所有者は適合製品を選択し、標準化されたフォームを通じて税制優遇を申請し、そうでなければ遅延するであろう複数開口部プロジェクトを進めやすくなっています。公共事業プログラムと地域のイニシアチブは、回収期間をさらに短縮するスタッカブルリベートを追加し、高金利局面や新築住宅供給が制約される時期においても交換活動を堅調に維持しています。全国的な協会と評価機関は、U値と日射熱取得率(SHGC)の評価プロトコルを標準化しており、これによりブランドをまたいだ窓・ドアの仕様決定と比較が簡素化され、交換決定における販売プロセスの摩擦が軽減されています。メーカーは内側からより迅速かつ清潔に交換できる設置システムを導入しており、プロジェクトの混乱を低減し、労働時間を削減することで、クルーあたりのスループットを向上させ、熟練設置業者のボトルネック解消に貢献しています。

木材・アルミニウムに対する材料コスト優位性

UPVCは、一般的な住宅および低層建築の設定において多くの木材・アルミニウム代替品に対して有利な設置コストポジションを維持しており、このコストパフォーマンスの組み合わせが、予算とスピードが決定的な要素となる交換主導市場でのシェアを支えています。エネルギー性能の向上は、設計の柔軟性と断熱フレーミング戦略により、特殊材料を使用せずに適合U値を達成するUPVC製品ライン全体でアクセス可能であり、これによりプロジェクトが税額控除やリベートプログラムの適格要件を満たすことができます。寒冷・混合気候では、ENERGY STAR最高効率基準とIECC規定値が、UPVCの熱性能プロファイルが主流価格帯で優れた性能を発揮する構成へと購買者を誘導しています。全米開口部評価機関(NFRC)のラベリングは、認定性能が建築基準とインセンティブ文書に合致していることを購買者と検査官に保証し、この標準化により集合住宅の改修や段階的な一戸建てプロジェクトにおけるUPVC選択のソフトコストが削減されます。建築基準が性能経路を追加し、都市がストレッチコードを採用するにつれて、メーカーはコスト意識の高い住宅所有者や小規模商業事業者に受け入れられる価格帯で設置コストを維持しながら、それらの閾値を満たすUPVCモデルを提供できます。

スマートセンサー対応プロファイルの採用

スマート対応の窓・ドアシステムは開口部を住宅・建物制御に接続し、建築基準コンプライアンスと任意プログラム目標を支援する換気スケジューリング、セキュリティ監視、エネルギー管理を可能にします。ENERGY STARと国際エネルギー保全基準(IECC)の経路が全体的なエネルギー負荷の削減を評価するにつれて、接続された開口部はHVACと遮光制御を補完し、性能ベースのコンプライアンスに沿った快適性と成果を向上させます。明確な文書、統合ガイド、性能データを公開するメーカーは、検証済みのリベートおよびクレジット経路を求める建設業者や改修請負業者による採用を促進します。評価機関と建築基準機関は、エネルギーモデルへのエンベロープの貢献を検証するフレームワークを提供し、スマート制御レイヤーはそのフレームワーク上に構築されて使用状況と室内空気質を微調整します。時間の経過とともに、大都市圏のアーリーアダプターが郊外へと広がる嗜好を形成し、特にメーカーがセンサーと接続性を設置やサービスの複雑さを増すことなく統合する場合、製品コストが低下しユーザーの親しみが増すにつれてその傾向が加速します。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| PVC樹脂 価格変動 | -0.6% | 全国、 輸入関税リスクにより悪化 | 短期 (2年以内) |

| 熱遮断アルミニウムとの 競合 | -0.5% | 高級住宅、 寒冷・沿岸管轄区域の商業市場 | 中期 (2〜4年) |

| バージンPVCに対する ESG制限 | -0.4% | PCR重視の州、 大企業の調達方針 | 長期 (4年以上) |

| 熟練設置業者 不足 | -0.4% | 全国、 大都市圏で最も深刻 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

熱遮断アルミニウムとの競合

熱遮断アルミニウムは、より厳格な建築基準閾値を満たすためにU値と組立技術を継続的に改善しており、特定の商業および高級住宅仕様においてUPVCの熱的優位性を縮小させています。2024年IECCおよびASHRAE 90.1の寒冷気候ゾーンでは、熱遮断材、ウォームエッジスペーサー、トリプルグレージングを統合したアルミニウムシステムが規定経路を満たす性能レベルを達成でき、建築家は大型開口部においてより細いサイトラインとスパン能力を好む傾向があります。建築基準の採用トレンドは固定・開閉可能な開口部の最低基準を引き上げており、これらの閾値はアルミニウム製品が商業用途での美観・構造的嗜好を維持しながら適格となる経路を開いています。沿岸市場では、耐腐食性仕上げと耐衝撃性構成がアルミニウムに広く利用可能であり、建築基準コンプライアンスと組み合わせることで、プロジェクト設計が高さや幅のあるスパンを必要とする場合にUPVCに対する信頼できる代替案を提示します。設置コストが高くても、ライフサイクルの考慮事項、ファサードデザイン、プロジェクト予算が厳格な建築基準制約の下で一致する場合、アルミニウムの耐久性と形状が仕様を正当化できます。

熟練設置業者不足

労働力不足は製造業者と設置業者のスループットを制約し、賃金を押し上げており、コスト感応度が高い時期には価格上昇を上回り、マージンを圧縮する可能性があります。業界団体とトレーニングプラットフォームは、コンピュータ数値制御(CNC)操作、溶接、グレージング、自動ラインメンテナンスのスキルギャップを埋めるためのプログラムを拡大していますが、多くの大都市圏では登録者数が依然として空きポジションの数に追いついていません。メーカーはロボティクスや自動搬送車(AGV)を含む自動化に投資し、ユニットあたりの労働時間を削減し一貫性を向上させており、これにより人員不足を緩和し、ディーラーおよび小売サービスレベル契約を支援しています。内側取り付けを可能にする設置革新により、足場コストと天候への露出が削減され、クルーが1日あたりより多くの開口部を完成させ、品質を犠牲にすることなく月間設置能力を増加させることができます。労働力開発は、交換サイクルの速度と大規模な商業案件をスケジュール通りに履行する能力に直接影響するため、業界団体と企業にとって引き続き優先事項です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:窓がリード、成長の均等化が成熟を示唆

UPVC窓は2025年の北米UPVC窓・ドア市場シェアの65.83%を獲得し、2031年まで年平均成長率4.13%で成長する見込みです。ENERGY STAR基準の強化とIECCの更新は、住宅および軽商業開口部に求められる性能を引き上げており、実際には気候ゾーン全体でエンベロープU値と日射熱取得率(SHGC)目標への貢献から窓の仕様が中心的な位置を占め続けています。ENERGY STAR最高効率閾値を満たすか、ストレッチコードに準拠する製品は、住宅所有者と建設業者のリベートおよび税額控除文書を簡素化することで優位性を獲得します。全米開口部評価機関の更新された手順によるラベリングと性能検証は、建築基準検査をさらに合理化し、提供されるU値とSHGCへの期待を一致させ、手直しと保証クレームを削減します。所有者と施設管理者にとって、ライフサイクルの方程式は熱性能と設置コストおよびメンテナンスプロファイルを組み合わせており、北米UPVC窓・ドア市場における住宅および小規模商業プロジェクトの幅広い標準開口部でのUPVC使用を支持しています。

UPVCドアは、沿岸州での耐衝撃性エントリーに対する建築基準と保険要件が引き続き重要であり、断熱UPVCドアシステムが交換プロジェクトの設置コストを抑えながら魅力的なR値を達成できるため、成長の均等性を維持しています。管轄区域のエネルギー基準が2026年に向けてより高いエンベロープ基準へと移行するにつれて、メーカーは採光が求められるハーフライトおよびフルライトドアデザインのU値目標を満たすために改良されたコアとグレージングオプションに注力しています。NFRCフレームワークは購買者がドアと窓の性能を統一基準で比較するのを支援し、この透明性が性能段階別UPVCオファリングのより広範な採用を支持しています。主要ブランドが導入した設置ツールとノックダウンフレームオプションは設置時間を短縮し、クルーあたりのスループットを向上させ、時間的制約のある改修プロジェクトの総所有コストを削減します。予測期間を通じて、熱橋、ハードウェア統合、スマート対応機能を対象とした製品開発により、窓とドアの両方が北米UPVC窓・ドア市場全体で進化する建築基準とユーザーエクスペリエンスへの期待に沿い続けます。

エンドユーザー別:商業が小規模ベースにもかかわらず住宅を上回る成長

住宅セグメントは2025年に58.14%のシェアで最大ボリュームを維持し、定着した交換サイクルと住宅全体のアップグレードを促進する税額控除の恩恵を受けており、商業セグメントはASHRAE 90.1と性能主導の建築基準経路に結びついた仕様により年平均成長率3.92%で最も急速に成長しています。性能ベースのコンプライアンスのためのエネルギーモデリングと進化する自治体基準は、商業オーナーに建物全体の負荷を削減するエンベロープ改善を評価させており、これにより高性能開口部構成への仕様が傾く可能性があります[3]出典:米国エネルギー省、「商業・住宅建築エネルギーコード」、DOE、energycodes.gov。公共事業プログラムと公共部門の調達基準は、明確な性能文書、環境透明性、耐久性を持つ製品の選択を奨励しており、これは競争力のあるコストで認定閾値を満たすUPVCオファリングと一致しています。機関購買者はライフサイクルと保証サポートを重視することが多く、メーカー直販の設置・サービスプログラムが製品性能とコンプライアンスの整合を確保するために成長している分野です。住宅の勢いは、世帯が税額控除を活用する中で堅調を維持しており、設置業者は認定メーカー識別番号などの標準化された文書に依存してクレームを簡素化しています。

商業購買者はまた、北米UPVC窓・ドア市場において複数管轄区域のポートフォリオ全体での建築基準の一貫性とラベリング保証の恩恵を受けており、大規模な改修プログラムを展開する際のコンプライアンスリスクを低減しています。機関施設と軽工業建築では、予算とメンテナンスの実用性が頻繁な使用下で信頼性の高い熱性能とコスト管理を提供する材料を優先し、非構造的な標準サイズ開口部でのUPVCを位置づけています。オフィスから住宅への転換と適応的再利用では、UPVCの熱的・音響的特性は、建築基準と快適性目標を満たすために適切なグレージングとスペーサー技術と組み合わせた場合に十分であることが多いです。利用可能な場合の公的インセンティブは、プロジェクトが建物全体のエネルギー計画の一部としてエンベロープアップグレードの建築基準または性能向上を文書化できる場合にさらなる支援を追加します。この需要プロファイルは、住宅が北米UPVC窓・ドア市場でより大きなシェアを維持しながらも、商業成長が住宅を上回ることができる理由を強調しています。

設置方法別:老朽化した住宅ストックが交換を促進し改修がリードを維持

改修・交換は2025年の設置の62.72%を占め、2031年まで年平均成長率3.58%で成長する見込みであり、検証済みラベルと性能データを持つ現代のUPVC組立品で達成しやすい税制優遇、リベートスタック、建築基準最低値に支えられています。北米UPVC窓・ドア市場は、フォーム5695に基づくクレジットの簡素化された申請手続きと、適格性と文書を標準化する明確な認定メーカー識別番号要件の恩恵を受けています。一部の州の公共事業リベートプログラムは連邦クレジットに加えてスタッカブルな特典を追加し、これらを合わせると適格プロジェクトの設置コストの相当部分を回収できます。沿岸市場では、耐衝撃性ユニットへの助成金がアップグレードをさらに補助し、気象耐性と保険引受インセンティブに結びついた交換サイクルを強化しています。高速設置システムと内側取り付けオプションにより、クルーは安全リスクを低減し居住者への混乱を最小化しながら1日あたりより多くの開口部を完成させることができ、タイトなスケジュールの交換プロジェクトに有利です。

新築は重要な役割を維持しており、建設業者が採用管轄区域全体で2024年IECCに合わせ、エンベロープ改善がコスト効率的な場合に規定U値を満たすか性能クレジットにアクセスするために計画を調整するにつれて成長が続いています。大規模建設業者と集合住宅開発業者は、検査の摩擦を低減し調達・設置を通じてよりスムーズなスケジューリングを可能にする標準化された建築基準コンプライアンスとラベリングの恩恵を受けています。純新築では、UPVCはサイトラインの嗜好と構造スパンが特殊フレーミングを必要としない場合、アクセスしやすい設置コストで強力な性能を発揮する標準サイズ開口部で競争力があります。効率的なエンベロープを認識し、クレジットやグリーン認証のためにプロジェクトを適格とするプログラムは、建設業者がより広いHVACとエンベロープ最適化の一部として高性能開口部を検討することを奨励します。インセンティブ、設置コストダイナミクス、より短いサイクルタイムが北米UPVC窓・ドア市場における住宅所有者の優先事項に合致するため、バランスは改修・交換に傾いたままです。

流通チャネル別:小売・オンラインの急増が消費者直販シフトを反映

ディストリビューター・ディーラーネットワークは2025年に54.68%のシェアを保持していますが、小売・オンラインは2031年まで年平均成長率4.82%で最も急速に成長するチャネルであり、デジタルリサーチ、設定、スケジューリングへの持続的なシフトとショールームサポートを反映しています。メーカー直販・サービスモデルは、ブランドが製品教育を強化し販売から設置までのワークフローを合理化するデジタルコンテンツ、ショールーム、ローンチプログラムに投資するにつれて深化しています。メーカーサイトでホストされている税額控除と建築基準文書は、購入プロセス中に選択したモデルがプログラム閾値を満たしていることへの購買者の信頼を高め、サードパーティの解釈への依存を低減し、クレームのエラーを回避するのに役立ちます。業界団体は、ディーラーと設置業者が複雑または複数対策プロジェクトで付加価値を提供するのを支援するトレーニング、市場調査、ベストプラクティス共有を通じてチャネル移行を支援しています。並行して、製品ラベリングとNFRCリソースは、北米UPVC窓・ドア市場において購買者が高性能SKUを選択する際の安心感を高めるオンライン仕様比較を可能にしています。

オムニチャネルモデルは、コンフィギュレーター主導のリサーチ、ショールームでの確認、メーカーまたは認定設置業者による実行を融合させており、摩擦を低減し耐衝撃性・建築基準ラベル製品へのコンプライアンスを確保します。主要な業界イベントでは、ブランドがチャネルの価値提案に直接変換される設置システムと性能アップグレードを強調し、これにより直販の動きを強化し複雑な案件でのディーラーパートナーシップを支援します。エネルギークレジットとリベートの文書はメーカーサイトを通じてアクセスしやすく、これにより買い物客は適格性が保証され書類が標準化されたエコシステムへと誘導されます。管轄区域がエネルギーコードを改定し自治体がストレッチコードを採用するにつれて、メーカー主導の文書とトレーニングに合わせたディストリビューターと小売業者は、ピークシーズン中のコンプライアンス質問に対応するためにより良い位置に立てます。このチャネルの進化は、北米UPVC窓・ドア市場全体でデジタルディスカバリー、検証済み文書、高品質な設置を大規模に融合できるプレーヤーに有利です。

地域分析

米国は2025年の収益の83.71%を占め、北米UPVC窓・ドア市場が建築基準採用が一貫しており建設業者のパイプラインが規律ある場所で新築が安定する中、交換主導を維持しながら2031年まで年平均成長率3.22%で前進しています。連邦税額控除と州・公共事業リベートプログラムの拡大するウェブは、寒冷・混合気候において適合製品が交換プロジェクトのより大きな部分を担う強力な条件を生み出しています。地域の建築基準執行とストレッチコードの採用は主要州の基準を引き上げており、これにより開口部の性能ティアが上昇し、標準住宅開口部でのUPVCの位置づけが維持されます。フロリダ州およびその他の沿岸管轄区域では、耐衝撃性製品がフロリダ建築基準および関連承認フレームワークの下での気象強化戦略を支配しており、保険会社のインセンティブが断片的な交換ではなくシステム全体のアップグレードを奨励しています。全国的な評価・ラベリングシステムは、量産建設業者と複数管轄区域のオーナーの州をまたいだ仕様決定と検査を簡素化するために不可欠であり続けています。

メキシコは、ニアショアリングと産業建設が需要を持続させ、地域の建築基準と標準が関連する建物タイプの開口部に対してより厳格な熱性能を組み込むにつれて、年平均成長率4.94%で最も急速な予測成長を記録しています。北米UPVC窓・ドア市場は、多くの購買者と検査官が特に軽商業・機関設定において精通している米国のラベリングと性能文書を活用する国境をまたいだ製品戦略の恩恵を受けています。更新されたフレームワークの下での貿易正常化とメーカーによる地域サポートの拡大は、建築基準適合開口部の入手可能性を向上させリードタイムを短縮します。気候と快適性の要件が大規模プロジェクトの調達チェックリストに反映されるにつれて、アルミニウムの構造的優位性が必要とされない場所でのUPVCの設置コストと熱性能のバランスが採用を支持します。予測期間を通じて、設置業者向けの製品文書とトレーニングは、急速な成長段階での品質維持と建築基準整合の確保に重要です。

カナダの軌跡は、製品向けENERGY STAR、州プログラム、国家建築基準の進化に関する政策シグナルを反映しており、これらが合わさって暖房度日プロファイルが異なる地域全体での開口部アップグレードのペースに影響を与えています。プログラム管理に関する議論はリベート連動購買に不確実性をもたらしていますが、カナダ天然資源省の基準とラベリングリソースは製品適格性と気候ゾーン整合のための国内フレームワークを提供しています。ブリティッシュコロンビア州のステップコードアプローチなどの州の経路は、予測可能なマイルストーンで製品ロードマップと設置業者トレーニングを導く複数年計画がどのように機能するかを示しています。公共部門と機関購買者が性能と環境文書を求めるにつれて、UPVCの価値提案は標準開口部での認定性能とコスト安定性を中心に据え続けています。地域全体で、国境をまたいだ企業は北米UPVC窓・ドア市場で一貫した成果を支援する調和されたラベリング、建築基準への精通、サービスネットワークを引き続き強調します。

競争環境

競争ダイナミクスは、複数の全国ブランドと多くの地域プレーヤーによる中程度の集中を示しており、戦略は管轄区域全体の関税と建築基準の変動に対応できる設置革新、選択的統合、サプライチェーン強靭性に焦点を当てています。差別化の一つの柱は設置効率であり、内側取り付け用に設計されたシステムは労働時間と天候への露出を削減しながら住宅所有者のスケジューリングを簡素化し、交換主導チャネルでの高スループットを支援します。もう一つの柱は自動化であり、主要メーカーは製造・組立における持続的な熟練労働力不足に対応してラインスピード、品質一貫性、稼働時間を向上させるためにロボットとAGVを追加しています[4]出典:ASSEMBLY Magazine、「Pellaが自動化の窓を開く」、ASSEMBLY Magazine、assemblymag.com。第三の柱は、不安定な貿易環境でのコスト構造の安定化とコンポーネント供給の確保を目的とした買収に例示される、コンポーネント供給と地域能力を確保するための的を絞ったM&Aです。文書、ラベリング、建築基準リテラシーも静かな堀を形成しており、管轄区域の違いをナビゲートできるチームが北米UPVC窓・ドア市場全体でよりスムーズな検査と低い手直しリスクを提供します。

企業はこの戦略に沿った2025年の一連の動きを強調しています。Andersen Corporationは、コンポーネントの継続性を確保し供給変動に対する強靭性を強化するためにBright Wood Corporationの買収を発表し、地域全体で一貫したサービスレベルを支援しています[5]出典:PR Newswire、「Andersen CorporationがBright Woodの買収を発表」、PR Newswire、prnewswire.com。Pellaは内側設置システムで業界の認知を獲得し、設置時間を短縮しクルーの露出を低減する製品ラインへの投資を継続しており、繁忙な交換シーズンのプロジェクト経済性を向上させています。Pellaはまた、労働制約を緩和し持続的な需要下でのリードタイムと品質を維持するのに役立つ工場自動化を推進しました。JELD-WENはポートフォリオの簡素化に着手し、コスト削減と業務集中のための人員削減を発表しており、混合需要下での製造フットプリントの合理化とマージン改善に向けた複数年の取り組みを継続しています。

マーケティングとチャネルアプローチは、住宅所有者と商業購買者が注文前に性能と美観の選択を検証するのを支援するデジタルコンテンツ、デザインツール、ショールーム体験を含む、エンドバイヤーとのより強い直接的なつながりを反映しています。メーカーはまた、文書においてプログラム適格性と税額控除要件を強調しており、これにより営業チームが相談中に購入者にコンプライアンスと回収軌跡について安心させることができます。北米UPVC窓・ドア市場全体で、大規模プレーヤーと地域専門家は、物件オーナーに具体的な価値を提供しながらマージンを保護することを目的として、対応力、建築基準・検査の精通、設置生産性を通じて競争しています。革新、選択的統合、建築基準主導の性能ティアの組み合わせは、サービス地域の気候固有・建築基準固有のニーズに迅速に対応できる全国ブランドと機動力のある地域プロバイダーの間の健全なバランスを維持するはずです。

北米UPVCドア・窓業界リーダー

Andersen Corporation

Pella Corporation

JELD-WEN Holding Inc.

Cornerstone Building Brands (MI Windows)

Ply Gem

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Andersen Corporationは、窓とパティオドアコンポーネントの米国最大の独立メーカーであるBright Wood Corporationを買収し、関税と供給変動時のコンポーネント継続性を強化しました。統合された能力は、Andersenのネットワーク全体での生産計画の安定化とピーク交換サイクル時のサービスレベル維持に向けて位置づけられています。Bright Woodは移行の一環として業界顧客にサービスを提供するために専任のリーダーシップのもとで引き続き運営されます。

- 2025年12月:UPVCシステムの欧州メーカーであるGEALANは、2025年2月にオハイオ州ヒースの施設で米国事業を開始しました。この拡大により、ドイツ設計のチルト・アンド・ターン窓、GEALAN-acrylcolor®技術、エネルギー効率の高いソリューションが米国のメーカー、建設業者、建築家に導入され、革新的な製品を提供し米国市場でのプレゼンスを強化するという同社のコミットメントを反映しています。

- 2025年9月:地域のビニール窓・ドアメーカーであるUnited Window & Doorは、ニュージャージー州施設の650万米ドルの拡張を発表しました。このプロジェクトにより、4万平方フィートの生産スペース、先進的な製造技術、第2の自動化ラインが追加され、年間25万窓の能力増加と75以上の新規雇用が創出されます。

- 2025年2月:PellaはIBS 2025でリデザインされたライフスタイルシリーズの木製スライディングパティオドアをデビューさせ、マルチパネルセットの標準ノックダウンフレームと全50州でENERGY STARを満たすオプションのトリプルペインガラスを特徴としています。このデザインは、狭いボトムレールと改善されたエネルギー性能オプションによる現代的な美観を提供しながら設置を合理化することを目的としています。このローンチはPellaが創立100周年を迎える中で行われ、チャネルパートナーシップを強調しています。

北米UPVCドア・窓市場レポートの範囲

UPVCは非可塑化ポリ塩化ビニルとも呼ばれ、メンテナンスが少なくコスト効率の高い材料であり、特に配管と窓枠において建築・建設に使用されています。北米UPVC窓・ドア市場は、製品タイプ(UPVCドアおよびUPVC窓)、エンドユーザー(住宅、商業、産業・建設、その他のエンドユーザー)、流通チャネル(オフラインストアおよびオンラインストア)、地域(米国、カナダ、メキシコおよび北米その他)別にセグメント化されています。レポートは、上記すべてのセグメントについて、取引量および/または収益(米ドル)での北米UPVC窓・ドア市場の規模と予測を提供しています。

| UPVCドア | スライディングドア |

| ケースメントドア | |

| チルト・アンド・ターンドア | |

| フレンチドア | |

| その他 | |

| UPVC窓 | スライディング窓 |

| ケースメント窓 | |

| チルト・アンド・ターン窓 | |

| その他(ピクチャー・固定窓、オーニング窓) |

| 住宅 |

| 商業 |

| 産業・機関 |

| 新築 |

| 改修・交換 |

| 直販(メーカー) |

| ディストリビューター・ディーラーネットワーク |

| 小売・オンライン |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | UPVCドア | スライディングドア |

| ケースメントドア | ||

| チルト・アンド・ターンドア | ||

| フレンチドア | ||

| その他 | ||

| UPVC窓 | スライディング窓 | |

| ケースメント窓 | ||

| チルト・アンド・ターン窓 | ||

| その他(ピクチャー・固定窓、オーニング窓) | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 産業・機関 | ||

| 設置方法別 | 新築 | |

| 改修・交換 | ||

| 流通チャネル別 | 直販(メーカー) | |

| ディストリビューター・ディーラーネットワーク | ||

| 小売・オンライン | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米UPVC窓・ドア市場の現在の規模と成長見通しは?

北米UPVC窓・ドア市場規模は2026年に122億5,000万米ドルと推定され、年平均成長率3.44%で2031年までに148億6,000万米ドルに達する予測です。

北米でリードしている製品カテゴリーとその成長速度は?

UPVC窓は2025年に65.83%のシェアでリードしており、UPVC窓は2031年まで年平均成長率4.13%で成長する見込みです。

北米全体で需要を牽引している設置タイプは?

改修・交換は2025年の設置の62.72%を占め、インセンティブ、文書、設置システムがより迅速なアップグレードを支援する中で年平均成長率3.58%で前進しています。

北米での仕様決定に影響を与える主な政策は?

ENERGY STARバージョン7.0、2024年IECC、タイトル24パート6(2025年更新)、NFRCラベリングが適合開口部の性能と文書のベースラインを設定しています。

UPVCソリューションの採用を増加させているエンドユーザーカテゴリーは?

住宅が最大のボリュームシェアを保持し、商業はASHRAE 90.1に沿った経路が性能主導のコンプライアンスの下でエンベロープ改善を支援する中で最も急速に成長するエンドユーザーです。

北米で最も急速な地域成長はどこか?

メキシコは年平均成長率4.94%で最高の成長を記録し、米国は2025年に83.71%のシェアで収益の中核を維持しています。

最終更新日: