インドの木製家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 18.59 十億米ドル |

| 市場規模 (2026) | 19.54 十億米ドル |

| 市場規模 (2031) | 25.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの木製家具市場分析

インドの木製家具市場規模は2025年に187億5,900万USDと評価され、2026年の197億5,400万USDから2031年には250億9,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.12%です。市場の拡大は、非公式な工房から組織化されたブランドへとシフトしています。これらのブランドは機関投資家の資本を活用し、環境規制を遵守し、データ駆動型マーケティングを活用することができます。住宅建設、ホテルの再開業、商業用不動産投資から生じる複数セグメントにわたる需要の追い風が生まれています。可処分所得の上昇に伴い、プレミアムセグメントが活況を呈しています。同時に、電子商取引はカスタマイズと自宅配送を優先するミッドレンジ購買層に対応することで、その到達範囲を広げています。エンジニアードウッドおよびサステナブルな木材ソリューションへの需要が高まっています。国家竹ミッションや竹・木材部品に対する有利な物品・サービス税(GST)税率などの施策がこの成長を後押ししています。組織化されたプレーヤーは自動化およびCNC生産ラインへの投資を進めています。このシフトにより、かつては非公式な大工職人だけが実現できたジャスト・イン・タイムのカスタマイズが可能となり、リードタイムが大幅に短縮されています。

主要レポートのポイント

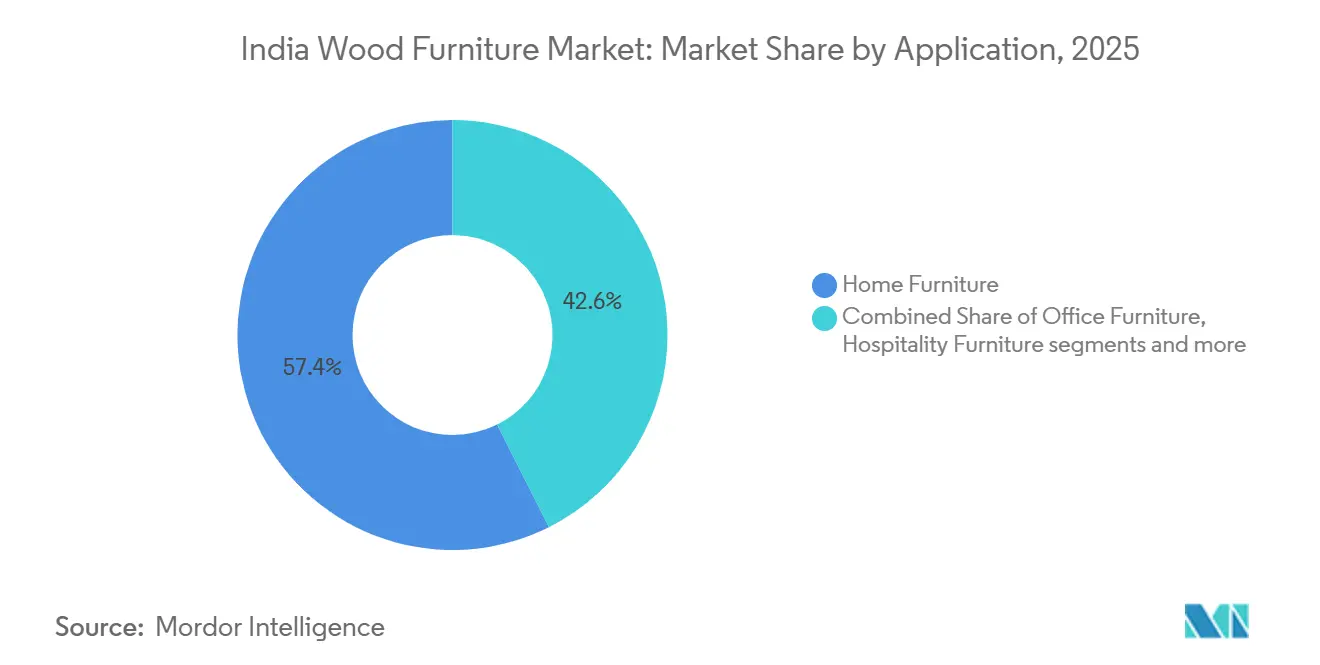

- 用途別では、ホーム家具が2025年のインドの木製家具市場規模の57.36%を占め、一方でホスピタリティ家具は2031年にかけて12.35%のCAGRで拡大する見込みであり、全用途の中で最も高い成長率を示しており、ホテルのパイプライン成長が安定した契約受注に転換されているシグナルとなっています。

- 素材別では、エンジニアードウッドが2025年のインドの木製家具市場において46.64%の市場シェアを獲得しており、コストパフォーマンスの優位性を反映しています。竹・籐製品は最も急速に成長しており、他のあらゆる素材カテゴリーを上回る16.64%のCAGRで成長しています。

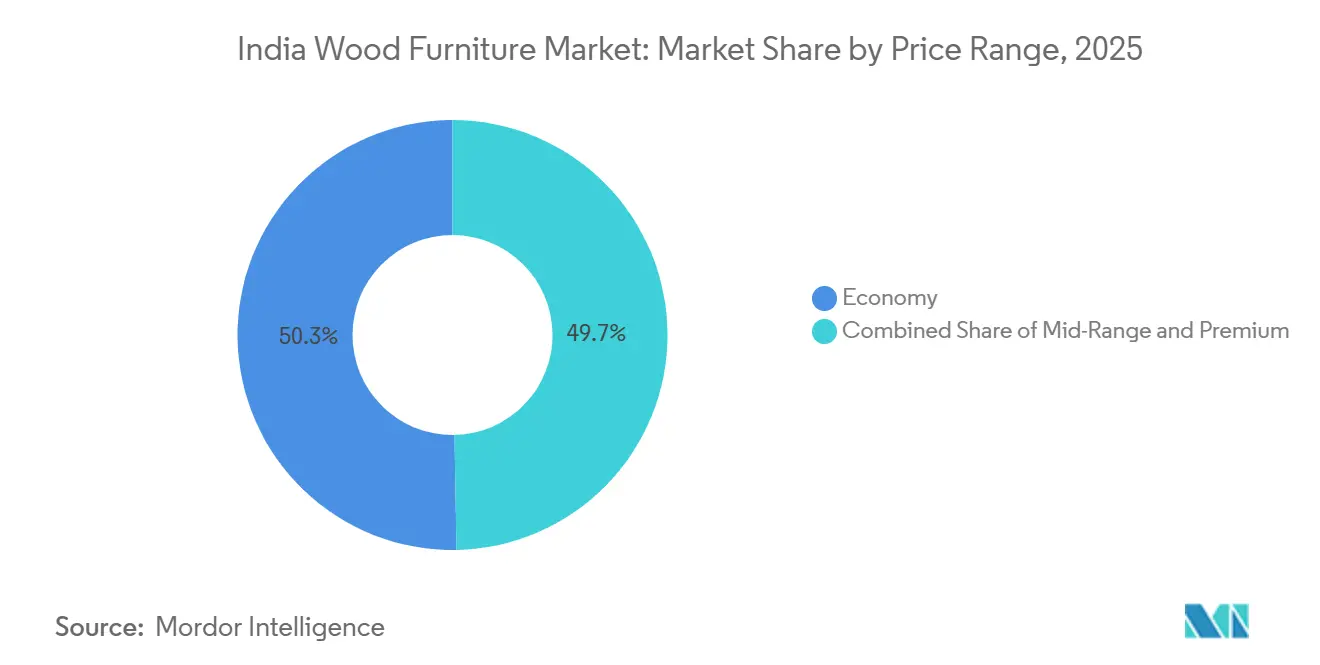

- 価格帯別では、エコノミー層が2025年のインドの木製家具市場規模の50.32%を維持し、一方でプレミアム層は2031年にかけて11.37%のCAGRを記録する見込みであり、価格階層の中で最も強い成長を示しています。

- 流通チャネル別では、専門家具店が2025年のインドの木製家具市場規模の42.76%をリードし、オンラインチャネルは2031年にかけて18.12%のCAGRを記録すると予測されており、市場への最も急速に成長するルートとなっています。

- 地域別では、南インドが2025年のインドの木製家具市場規模の29.24%を占め、東インドは2031年にかけて11.46%のCAGRで拡大すると予測されており、最も速い地域別成長率となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドの木製家具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コワーキングスペースの拡大がモジュール式需要を促進 | +0.8% | ベンガルール、ムンバイ、デリー首都圏、ハイデラバードなどの大都市圏 | 中期(2~4年) |

| 電子商取引の成長とカスタマイズへの需要 | +1.2% | 全国、特に第1層都市 | 短期(2年以内) |

| 「すべての人に住宅を」および関連する建設施策 | +1.0% | 全国の第2層・第3層都市 | 長期(4年以上) |

| 木材部品使用を支援するGST税率の調整 | +0.6% | 全国 | 短期(2年以内) |

| 急速な都市化と可処分所得の増加 | +0.9% | 南インドおよび西インド | 長期(4年以上) |

| 短期賃貸とコリビングのトレンドが回転率を促進 | +0.4% | 大都市圏および第1層ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コワーキングスペースの拡大がモジュール式需要を促進。

フレキシブルワークスペースの運営事業者は、商業用家具の購買サイクルを再定義しています。固定オフィス設備の7~10年と比較して、迅速に再構成でき、多様なテナント数に対応し、交換期間を3~5年に短縮できるモジュール式ソリューションを優先しているためです[1]BS Reporter、「高級家具ブランドStanley Lifestylesが株式市場デビューで30%上昇」、business-standard.com。したがって、繰り返しの購買パターンが需要量を増大させており、標準化によって1単位あたりの価格が圧縮されている場合でも同様です。月産3万脚の椅子と8,000台のワークステーションを誇るFeatherliteのように、迅速な生産システムに投資したメーカーは、タイトな納期で出荷しながらプロフェッショナルな美的要件を満たすことができるため、シェアを獲得しています。コワーキングブームは製品イノベーションも加速させており、サプライヤーに対して高さ調節可能なデスク、モバイルスクリーン、ケーブル管理ソリューションをデフォルト機能として統合するよう促しています。大量の一括契約に依存する従来のオフィスサプライヤーは、モジュール式カタログを展開し、迅速なレイアウト変更サポートを保証するサービス契約を締結しない限り、シェアを失うリスクがあります。コワーキング事業者はアセットライトのフランチャイズモデルで拡大することが多いため、複数拠点にわたって一貫した仕様で納品できるベンダーを好み、インドの木製家具市場における全国規模の組織化されたプレーヤーの役割を強化しています。

電子商取引の成長とカスタマイズへの需要

オンライン家具マーケットプレイスは、あらゆる郵便番号の消費者がフルカタログを閲覧し、オーダーメイドの寸法をリクエストし、拡張現実オーバーレイを通じて仕上げをプレビューできるようにすることで、地理的な制限を取り除いています。Premji Investからの4,300万インドルピー(50万USD)の支援を受け、WoodenStreetが3年以内に売上を100億インドルピー(1億1,700万USD)に4倍増させるという目標は、強いベンチャーキャピタルの信頼と、オンライン家具小売においてまだ利用可能な大きなスケールポテンシャルを示しています。対照的に、Pepperfryの2024年度売上が189クロールピー(2,200万USD)へと30%減少したことは、純粋にデジタルなアプローチの限界を浮き彫りにしています。顧客が実店舗を訪れるとコンバージョン率が急上昇し、高額な家具購入においては触覚的な評価が依然として重要であることが裏付けられています。これが示す含意は、特にオンラインの平均購入単価が実店舗のベンチマークの約3分の1にとどまっているため、勝利戦略はデジタルでの発見と実店舗でのクロージングを組み合わせるものであるということです。カスタマイズはバスケットサイズを拡大させます。なぜなら、張り地、脚部、木材の色調を選ぶ意欲のある買い物客は、独自性のために適度なプレミアムを支払う意欲もあるからです。その結果、返品率は低下しているものの、出荷が個別化されるにつれて物流の複雑性が高まっており、小売業者は複数の工場にわたってマイクロバッチ生産をルーティングできる受注管理システムへの大規模な投資を余儀なくされています。

「すべての人に住宅を」および関連する建設施策

プラダン・マントリ・アワス・ヨジャナは3,790万戸(3,790万戸)の住宅を承認し、そのうち2,690万戸(2,690万戸)がすでに完成しており、通常は住宅予算の8%~12%を家具に充てる初めての住宅所有者の波を生み出しています[2]報道情報局、「GST改革2025:一般市民への救済、企業へのブースト」、pib.gov.in。これらの新規住宅所有者は主に第2層・第3層都市に居住しており、近年まで組織化されたショールームが少なかったため、メーカーは大都市圏を超えて流通拠点を拡大することを余儀なくされています。建設業者は入居証明書の取得を早めるために基本的な家具パッケージをバンドルすることが多く、組織化されたブランドに直接調達チャネルを開いています。この制度は小さな区画とコンパクトなアパートに資金を提供するため、需要はスペース節約型のベッド、引き戸付きワードローブ、折りたたみ式ダイニングセットに傾いており、これらはスケーラブルなエンジニアードウッドデザインが優れているセグメントです。Stanley Lifestylesは年間売上の80%が新居の引き渡しと相関していると報告しており、不動産サイクルがインドの木製家具市場に直接影響を与えることを示しています。セメントへのGST引き下げ(18%)がプロジェクトの完成を加速させるにつれて、建設引き渡しから家具購入までのタイムラグが縮小し、販売サイクルが圧縮され、組織化された小売業者の在庫回転が加速しています。

木材部品使用を支援するGST税率の調整

2025年9月のGST改革により、竹フローリング、建具、木製梱包ケースへの税率が12%から5%に引き下げられ、家具メーカーの投入コストが即座に低下しました[3]報道情報局、「GST改革2025:一般市民への救済、企業へのブースト」、pib.gov.in。複数の税率区分を均一な5%と18%に統合することで、この改革はコンプライアンスコストを削減し、特に正式なGSTネットワークに移行する零細・小規模工房にとって有益です。運転資本の拘束が緩和されることで、これらの企業は解放された資金をより良い機械設備、品質認証、ショールームの改装に充てることができます。組織化されたプレーヤーは不均衡に恩恵を受けます。なぜなら、節約分の一部を価格に敏感な購買層に還元しながら粗利益率を拡大できるからです。さらに、GST改革は港湾取り扱いや倉庫保管費用に組み込まれた隠れた関税を排除することで、国内メーカーと輸入業者の間の競争条件を明確にします。最終的な結果として、IS 14276認証を要求する大規模な政府・機関向け家具入札に参加資格を得られる生産エコシステムの正式化が加速します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 木材価格の変動が供給コストに影響 | -0.7% | 全国、無垢材専門業者への影響が大きい | 短期(2年以内) |

| 大規模な非組織化セクタープレーヤーとの価格競争 | -0.9% | 北インドおよび東インドの一部地域 | 中期(2~4年) |

| ラストマイルおよび返品物流における課題 | -0.5% | 第2層・第3層都市 | 中期(2~4年) |

| サステナビリティ認証基準を満たすためのコスト | -0.3% | 輸出クラスターおよび高級ブランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

木材価格の変動が供給コストに影響。

世界の木材指数は、異常気象による混乱、為替変動、貿易政策の変動により不安定な状態が続いており、メーカーがコスト上昇条項なしに長期契約を締結することを困難にしています。インドは2024年に23億USDの木材を輸入しており、前年比で大幅に増加しており、外国為替リスクが拡大しています。Stanley Lifestylesは主にカナダとニュージーランドから木材を調達しており、輸入対国内の比率を80:20に維持しているため、為替リスクが拡大しています[4]米国農務省海外農業局、「木材・木製品アップデート2024 – インド」、fas.usda.gov。変動を緩和するため、同社は数年以内に国内調達を70%~80%に引き上げる計画であり、プランテーション木材とエンジニアードウッド代替品への業界全体のシフトと一致しています。ヘッジ手段を持たない小規模工房は、突然の価格急騰を顧客に直接転嫁することが多く、インドの木製家具市場の価格競争が激しい地域では受注を失うことも少なくありません。

大規模な非組織化セクタープレーヤーとの価格競争

業界の推定60%~70%がいまだにGSTネットワーク外に存在しており、非公式な事業者が税金を回避し、労働コンプライアンスを免れることを可能にしており、これが目に見えて低い価格設定に転換されています。したがって、組織化された企業は均一な価格設定を維持することに苦労しており、特に北インドや東インドの一部では、街角の工房が同等のデザインで20%安く販売できます。非公式チャネルでは製品のリコールやサービス問題が依然として多発していますが、価格を重視する購買層は初期費用の節約と引き換えにそのリスクを許容しています。2025年9月のGST改革は、より厳格な電子インボイス義務と登録サプライヤーのみが享受できる仕入税額控除を通じてコスト格差を縮小するはずです。しかし、小規模な大工職人が機能を削減したり板の厚みを減らしたりすることで対応することが多いため、移行期の痛みは続いており、市場全体の品質のばらつきが激化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ホーム家具が首位を維持しながらホスピタリティが勢いを増す

ホーム家具は2025年の市場規模の57.36%を占め、すべての新居に不可欠なベッド、ワードローブ、ダイニングセットに支えられており、この優位性は組織化されたメーカーに大規模で継続的な需要をもたらしています。絶対値では、このセグメントは2024年に100億USD以上の売上を生み出しており、NilkamalやGodrej Interioのようなブランドがフルホームコレクションに注力する理由を示しています。ホスピタリティセグメントは現在はるかに小規模ですが、二桁の成長軌道と12.35%のCAGRは、今後5年間でインドの木製家具市場規模の増分成長に占める割合が増加することを示唆しています。ホテルコンサルティング会社のパイプラインデータによると、約47,000室が建設中であり、ロビーシーティング、ヘッドボード、造り付けワードローブに対する堅調な契約活動が示唆されています。オフィス家具の需要はハイブリッドワークがワークステーション密度を低下させた際に一時的に停滞しましたが、現在は協働型ポッド、防音パネル、エルゴノミクスシーティングへの支出が傾いており、需要量は安定しています。教育・医療用家具はニッチなセグメントにとどまっていますが、IS 14276認証を持つベンダーを優遇する公共部門の資本支出プログラムから恩恵を受けており、組織化されたブランドにコンプライアンス面での優位性をもたらしています。

Stanley Lifestylesは用途ミックスの進化を示す好例であり、2024年度売上の55%がソファとリクライニングチェアから生じており、リビングルームカテゴリーへの高い依存度を反映しています。集中リスクを分散するため、同社はモジュール式キッチンとキャビネットリーへの参入を進めており、これらは2024年度の売上の6%を占めていましたが、2027年度までに二桁に達すると予測されています。Godrej InterioのB2B比率はほぼ逆の構成であり、売上の55%がB2Bであり、プロジェクトベースの収益にブランドを固定しています。この違いは、多様な戦略が共存できることを示しています。小売志向のブランドはリピート来店と季節的プロモーションに依存し、プロジェクト志向のプレーヤーは機関との長期的なデザイン・建設契約を培っています。

素材別:エンジニアードウッドが優位を維持しながら竹が規模を拡大

エンジニアードウッドは2025年に46.64%の市場シェアを保持しており、精密加工、均一な表面仕上げ、迅速な施工を可能にする合板、MDF、パーティクルボードに支えられています。合板セグメントだけで3兆ルピー~4兆ルピー(35億1,000万USD~46億8,000万USD)の規模を有していますが、組織化された企業の手にあるのは25%~30%に過ぎず、ブランド化への転換に向けた大きな余地があります。MDFは2021年度以降22%の歴史的成長を遂げており、技術的参入障壁が非公式な工場を阻むため、現在80%の組織化浸透率を誇っています。Century Plyのチェンナイにおけるパーティクルボードラインへの5億5,000万ルピー(6,430万USD)の投資は、年間24万立方メートルの生産能力を追加するものであり、付加価値エンジニアードパネルへの大規模な賭けを示しています。無垢材は天然の木目と耐久性から憧れの素材としての魅力を保っていますが、供給の入手可能性が制約されており、価格は世界の木材サイクルとともに変動します。

再生木材はサステナビリティとコストの懸念に対応しており、ジョードプルの伝統工芸センターは毎年1,200トンの再生チーク材を高級品に転換しており、ヘリテージウッドに対する市場の支払い意欲を証明しています。竹と籐の合計は2025年に控えめなシェアを占めていましたが、2031年にかけての16.64%のCAGRは、国家竹ミッションが資金提供する408の苗床と528の加工ユニットに支えられた相当な上昇余地を示しています。木材と金属脚やエポキシ充填リバーテーブルを組み合わせたハイブリッドコンポジットは、都市部のデザイン愛好家に対応し、素材パレットを広げ、平均販売価格を引き上げています。

価格帯別:エコノミーが依然としてリードするが、プレミアムが勢いを増す

エコノミー層は2025年の売上の50.32%を占め、大衆の購入可能性の閾値を満たす非組織化された大工職人と低GST区分の商品に支えられています。通常1万5,000ルピー~5万ルピー(175USD~584USD)の価格帯のミッドレンジ製品は、上昇する憧れを持つ世帯の購買力の範囲内にあり、組織化されたセクターのマーケティング支出の多くを吸収しています。一方、プレミアム製品は可処分所得の上昇とグローバルブランドによるキュレーションされたコレクションの導入に伴い、2031年にかけて11.37%のCAGRを記録しています。IKEAが2030年までに50%の現地調達を目指して段階的に移行していることでコスト格差が縮小しており、スカンジナビアデザインがより手の届きやすいものになるにつれてミッドレンジの購買層を上位に押し上げています。2024年6月のIPO後に2,000クロールピー(2億3,400万USD)以上の評価額を持つStanley Lifestylesは、スーパープレミアムと高級ブランドの間に位置し、1,000以上のデザイン、3,000のSKU、300以上の革の色調を提供しています。そのレベルのカスタマイズは粗利益率を高め、価格競争者が対抗しにくい顧客ロイヤルティを育みます。Nilkamalの@homeチェーンは、ミッドレンジプレーヤーが一つの屋根の下でエントリーレベルのパーティクルボードワードローブとイタリア製輸入レザーリクライニングチェアの両方を販売することでヘッジする方法を示しており、ブランドアイデンティティを分散させることなくより広い購買層を取り込んでいます。

流通チャネル別:専門店が影響力を維持しながらオンラインが加速

専門店は2025年の価値の42.76%を提供しており、触覚的な製品試用、販売支援、即時受け取りに支えられており、これらの要素は高額カテゴリーにおいて依然として決定的です。26都市に44店舗を展開するHomeTownは、1,100クロールピー(1億2,860万USD)の売上に向けて前進しながら、このフォーマットの回復力を示しています。Godrej Interioはさらに深く進出しており、毎週約2店舗の新しいショールームを開設し、ネットワークを1,000店舗以上に拡大しています。オンラインチャネルは2031年にかけて18.12%のCAGRで最も急速に成長していますが、返品率、ラストマイルの損傷、コンバージョンのボトルネックが物理的なオーバーレイを強制するため、純粋なクリックはクリックプラスブリックスに取って代わられています。WoodenStreetは100以上の体験スタジオを運営しており、これらは流通拠点としても機能しており、資本集約度は高まりますが、受注から配送までのサイクルタイムが短縮されます。Pepperfryの業績は、展開速度が店舗生産性と一致しなければならないことを示しており、135以上のショールームフットプリントにもかかわらず、実行上のミスにより2024年度の売上が30%減少しました。B2Bおよびプロジェクトチャネルは依然として関係主導型であり、営業チームが複数年の施設契約に設置・保守をバンドルしています。ホームデポに類似した大型ホームセンターはまだ黎明期にありますが、組織化された小売サプライチェーンが成熟するにつれて、アナリストは5年以内に上位6都市でウェアハウス型フォーマットをテストする少数の参入者を予想しています。

地域分析

2025年、南インドは市場シェアの29.24%を占め、組織化された小売の早期採用、高い一人当たり支出、コンテナ輸出を支援する港湾への近接性に牽引されています。ホスール、スリペルンブドゥール、トゥマクルなどの製造ハブは、地元のショールームと国際的な購買者の両方に対応しており、技術の進歩に資金を提供する外貨を生み出しています。税制優遇パークや即使用可能な倉庫などの州の奨励策が合板・MDFメーカーを引き付け、統合されたサプライチェーンを形成しています。ベンガルールとチェンナイでは、サステナブルな家具への嗜好が高まっており、プレミアムブランドがFSC認証木材と環境に優しい仕上げを強調するようになっています。ITハブでアパートの面積が縮小するにつれて、折りたたみ式デスクやワードローブなどのモジュール式・省スペース家具への需要が急増しています。インハウスのデザインとスペースプランニングサービスを提供する小売業者は、消費者支出のより大きなシェアを獲得するだけでなく、ブランドロイヤルティも強化しています。

一方、東インドと北東インドは竹・籐ベースの家具でニッチを開拓しています。この勢いは、一貫した原料供給と価格安定を確保する国家竹ミッションの苗床によって支えられています。特に広軌鉄道リンクなどのインフラ整備により、グワハティからコルカタへのリードタイムが短縮されました。この効率化により、組織化された流通業者がクロスドックセンターを設立するよう促されています。主に送金によって牽引される消費者所得の上昇に伴い、基本的な椅子から完全なダイニングセットやハイブリッドデコアイテムへの需要シフトが顕著になっています。さらに、学校や病院向けの政府調達が安定した基盤を提供しています。ISコードへのコンプライアンスは非公式な大工職人よりも正式なメーカーを優遇する傾向があります。地域内の適度な競争は、飽和が起こる前に市場プレゼンスを統合する機会を早期参入者に提供しています。これらのトレンドは総合的に、この地域における生産能力と組織化された小売のリーチの両方を強化しています。

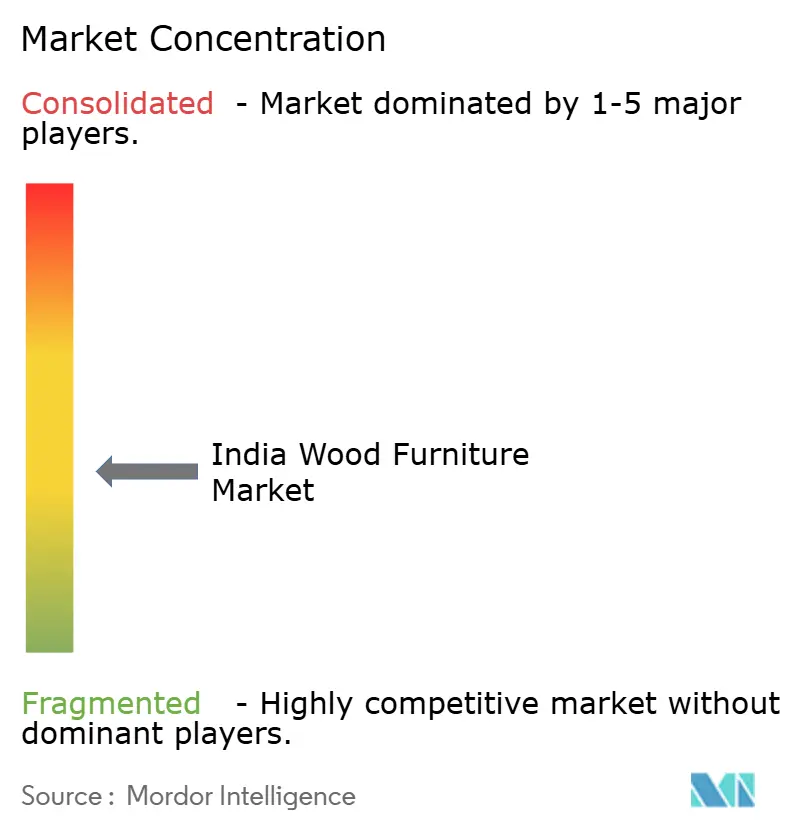

競合環境

インドの木製家具市場は中程度の断片化を特徴としており、組織化されたプレーヤーが業界全体の価値において意味のあるが依然として限定的なシェアを保持しています。これは統合の初期段階を示しており、少数の全国ブランドが着実に拡大する一方で、地域および非組織化されたプレーヤーが引き続き大きなプレゼンスを維持しています。非組織化セグメントが依然として価値売上を支配していますが、組織化されたブランドは強力なオムニチャネルネットワーク、ブランド認知度、品質・認証基準への準拠を通じて徐々に地位を固めています。最近の資本市場の動向は投資家の信頼の高まりを示しており、2024年半ばのStanley Lifestylesの上場がその証拠であり、拡張計画とプレミアムポジショニングを支援しました。グローバルな参入者も競争を激化させており、IKEAが長期投資にコミットし現地調達を増加させることで、国内プレーヤーはデザイン、価格設定、実行を磨くことを余儀なくされています。Godrej Interioのような確立されたインドブランドは財務力と急速な店舗拡大を活用して地域浸透を深め、主要な南部市場でのシェア獲得を加速しています。

技術投資がカテゴリーリーダーと中位プレーヤーを分ける要因です。Stanley LifestylesのCNCミリングラインと自動レザーカッティングマシンにより、受注生産ソファの72時間ターンアラウンドが可能となり、業界平均の12~15日を大幅に上回っています。PepperfryとWoodenStreetは拡張現実(AR)ビジュアライゼーションを展開しており、静的カタログのウェブショップと比較して返品率を最大40%削減しています。Furlencoのようなレンタル・アズ・ア・サービスのスタートアップは、資本支出にコミットしたくない移動性の高い消費者のホワイトスペースを埋めており、そのサブスクリプションモデルはマクロサイクルの変動を緩和する予測可能な収益ストリームを提供しています。確立されたメーカーは買い戻し保証やトレードインクレジットを提供することで対抗しており、サブスクリプションの柔軟性を模倣し、競争の収束を示しています。

市場の統合は、小規模な工房がGSTクレジットと機関向け受注を獲得するために正式化するか、超ローカルな大工職人のニッチに退くかのいずれかを選択しなければならないため、進む可能性が高いです。しかし、小額商品の端では参入障壁が依然として低く、予算重視の買い物客にサービスを提供する零細プレーヤーの裾野が維持されています。組織化された既存プレーヤーは、延長保証、無料デザインコンサルテーション、ゼロコストの均等月払い(EMI)ファイナンスを通じて差別化を図り、非公式な競合他社が規模で複製できない付加価値サービスをバンドルしています。サステナビリティコンプライアンスは別の参入障壁として台頭しており、監査とトレーサビリティシステムの複製にはコストがかかります。中期的には、上位10社の組織化されたプレーヤーが合計シェアを40%以上に引き上げると予測されていますが、急速な人口増加と多様な価格帯が新規参入者にとっての絶対的な機会を維持し続けるでしょう。

インドの木製家具産業リーダー

Godrej Interio

Durian Industries Ltd

Nilkamal Ltd

Urban Ladder

IKEA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:インドでのプレゼンスを強化する動きとして、IKEAはデリー首都圏でのオンライン販売を開始し、グルガオンに16万7,225平方メートルの大規模な物流センターを設置し、翌日配送を顧客に約束しました。

- 2025年7月:Nilkamal Ltdは、Imedfurns Private Limitedの医療用家具事業を3クロールピー(35万USD)で4年間にわたって支払う条件で買収することに合意し、専門的な医療用家具セグメントへの参入を果たしました。この取引には知的財産、既存契約、従業員の移転、のれんが含まれており、Nilkamalの製品ポートフォリオを多様化し、新たな機関需要を取り込むことを目的としています。

- 2024年6月:Stanley Lifestylesは5億3,700万ルピー(6,280万USD)の新規株式公開(IPO)を完了し、発行価格369ルピー(4.31USD)に対して35%のプレミアムでBSEとNSEに上場し、2,000クロールピー(2億3,400万USD)を超える時価総額を達成しました。同社は店舗拡大、改装、機械設備への資本支出に充てるため、新株発行により2億ルピー(2,340万USD)を調達し、プレミアム家具セグメントに対する強い投資家の信頼を反映しています。

インドの木製家具市場レポートの範囲

インドの木材市場とは、木材および木材ベース製品の採取、加工、生産を指します。伐採、製材、木材、合板、単板、家具、木材ベースパネルなどの製品の製造などの活動で構成されています。この産業は建設、家具製造、インテリアデザインなど様々なセクターにサービスを提供しており、都市化、経済成長、木材製品に対する消費者需要の高まりなどの要因によって牽引されています。

インドの木材市場は、用途、素材、価格帯、流通チャネル、地域に区分されています。用途別では、市場はホーム家具、オフィス家具、ホスピタリティ家具、教育用家具、医療用家具、その他の用途に区分されています。素材別では、市場は無垢材、エンジニアードウッド、竹・籐、再生木材、ハイブリッド・複合材料に区分されています。価格帯別では、市場はエコノミー、ミッドレンジ、プレミアムに区分されています。流通チャネル別では、市場はB2C・小売とB2B・プロジェクトに区分されています。地域別では、市場は北インド、西インド、南インド、東インド・北東インドに区分されています。レポートは上記すべてのセグメントについて金額ベース(USD)での市場規模と予測を提供しています。

| ホーム家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど) | |

| ベッド | |

| ワードローブ | |

| ソファ | |

| ダイニングテーブル・ダイニングセット | |

| キッチンキャビネット | |

| その他のホーム家具(バスルーム家具、屋外家具など) | |

| オフィス家具 | 椅子 |

| テーブル | |

| 収納キャビネット | |

| デスク | |

| ソファおよびその他のソフトシーティング | |

| その他のオフィス家具 | |

| ホスピタリティ家具 | |

| 教育用家具 | |

| 医療用家具 | |

| その他の用途(公共施設、ショッピングモール、官公庁など) |

| 無垢材(チーク、シーシャム、マンゴーなど) |

| エンジニアードウッド(合板、MDF、パーティクルボード) |

| 竹・籐 |

| 再生木材 |

| ハイブリッド・複合材料 |

| エコノミー |

| ミッドレンジ |

| プレミアム |

| B2C・小売 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B・プロジェクト |

| 北インド |

| 西インド |

| 南インド |

| 東インド |

| 用途別 | ホーム家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど) | ||

| ベッド | ||

| ワードローブ | ||

| ソファ | ||

| ダイニングテーブル・ダイニングセット | ||

| キッチンキャビネット | ||

| その他のホーム家具(バスルーム家具、屋外家具など) | ||

| オフィス家具 | 椅子 | |

| テーブル | ||

| 収納キャビネット | ||

| デスク | ||

| ソファおよびその他のソフトシーティング | ||

| その他のオフィス家具 | ||

| ホスピタリティ家具 | ||

| 教育用家具 | ||

| 医療用家具 | ||

| その他の用途(公共施設、ショッピングモール、官公庁など) | ||

| 素材別 | 無垢材(チーク、シーシャム、マンゴーなど) | |

| エンジニアードウッド(合板、MDF、パーティクルボード) | ||

| 竹・籐 | ||

| 再生木材 | ||

| ハイブリッド・複合材料 | ||

| 価格帯別 | エコノミー | |

| ミッドレンジ | ||

| プレミアム | ||

| 流通チャネル別 | B2C・小売 | ホームセンター |

| 専門家具店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B・プロジェクト | ||

| 地域別 | 北インド | |

| 西インド | ||

| 南インド | ||

| 東インド | ||

レポートで回答される主要な質問

2026年のインドの木製家具市場の規模はどのくらいですか?

市場は2026年に197億5,400万USDの規模を有し、2031年までに250億9,000万USDに達すると予測されています。

2031年にかけて最も急速に成長するセグメントはどれですか?

ホスピタリティ家具が新規ホテル開業を背景に12.35%のCAGRで最も急速な成長を記録しています。

現在の売上をリードしている素材は何ですか?

エンジニアードウッドがコスト、耐久性、デザインの柔軟性のバランスを取ることから、2025年の売上の46.64%を占めています。

オンラインチャネルはどのくらいの速さで拡大していますか?

オンライン販売は2031年にかけて18.12%のCAGRで成長する見込みであり、すべての流通ルートの中で最も強い成長率です。

竹製家具はなぜ人気を集めているのですか?

政府が資金提供する苗床とGST引き下げ後の低税率により、竹がより手頃になりながらサステナビリティの嗜好を満たしています。

最も高い成長余地を持つ地域はどこですか?

東インドは竹の豊富さとインフラ整備を活用し、2031年にかけて11.46%のCAGRで成長すると予測されています。

最終更新日: