インド塗料・コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

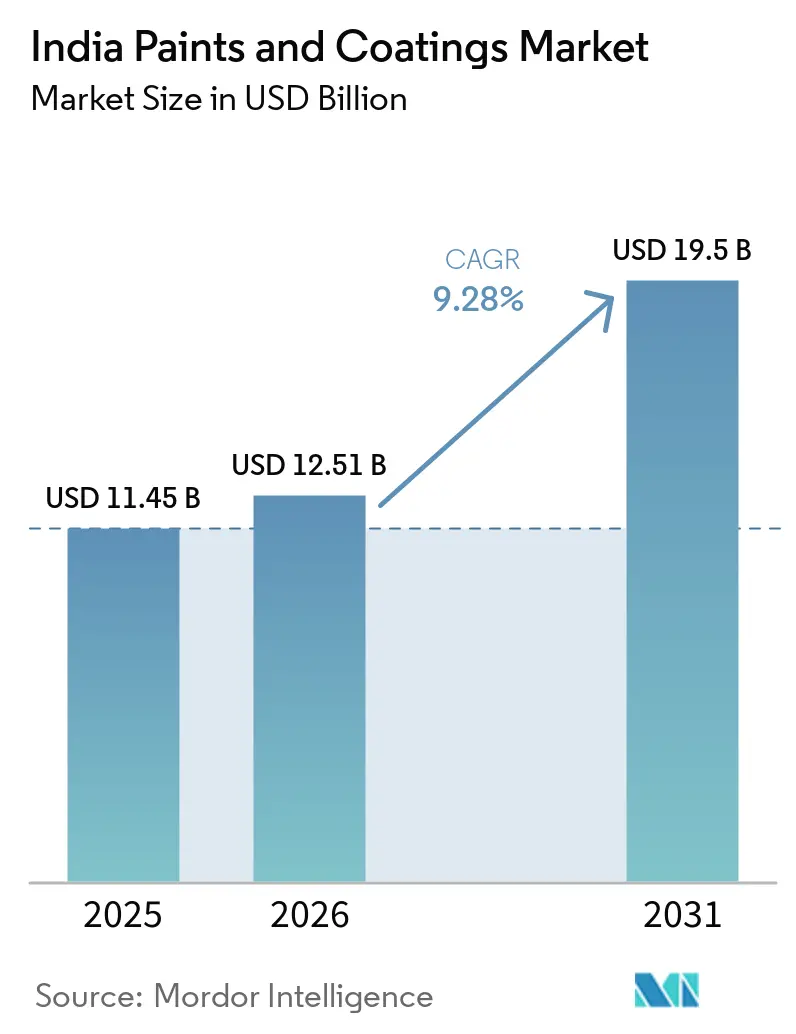

| 基準年の市場規模 (2025) | 11.45 十億米ドル |

| 市場規模 (2026) | 12.51 十億米ドル |

| 市場規模 (2031) | 19.5 十億米ドル |

| 成長率 (2026 - 2031) | 9.28% CAGR |

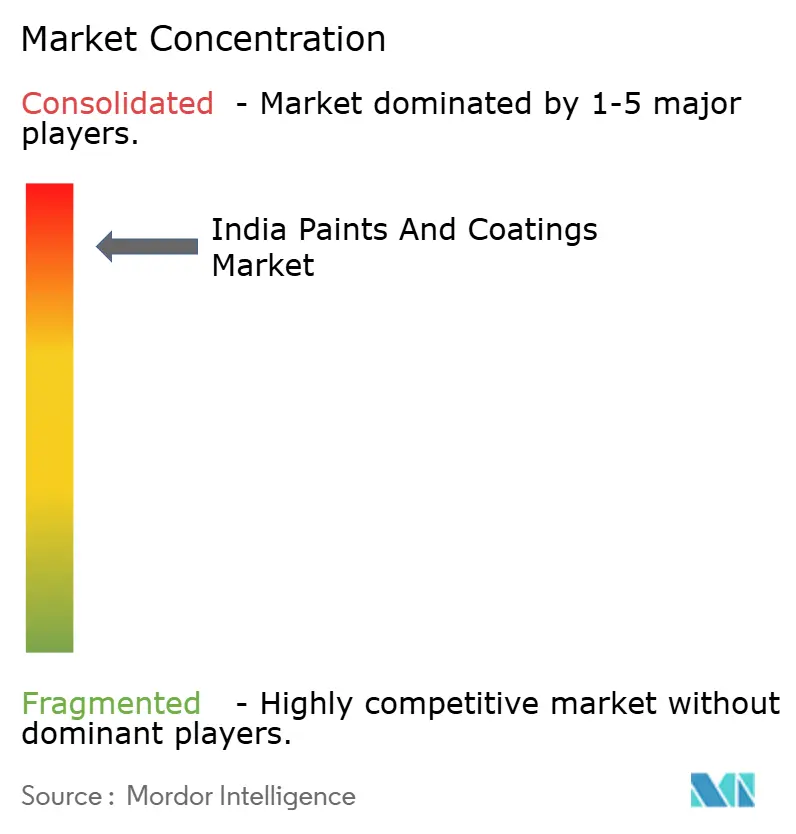

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド塗料・コーティング市場分析

インド塗料・コーティング市場規模は、2025年の114億5,000万米ドルから2026年には125億1,000万米ドルに拡大し、2031年までに195億米ドルに達する見込みで、2026年から2031年にかけてCAGR 9.28%で成長すると予測されています。公共部門のインフラ支出の持続的な拡大、2027年度までに生産能力をほぼ倍増させる計画の展開、そして第2層から第4層の都市への浸透深化が相まって、競争的な値引きが利益率を圧迫する中でも販売量を押し上げています。インド標準局(BIS)および中央汚染管理委員会(CPCB)による揮発性有機化合物(VOC)規制の施行により、調合業者は水性化学品へと誘導されており、農村から都市への人口移動と都市中間層の拡大が装飾用塗り替えサイクルを短縮しています。生産能力の増強はすでに規模の経済を支援し、1リットル当たりの製造コストを低下させ、より広範なディーラーカバレッジを可能にしています。同時に、高速道路、地下鉄、水インフラ向けの組織的な防水・防食コーティングが、性能保証と技術サービスを提供できるサプライヤーに新たな収益源を開いています。

主要レポートのポイント

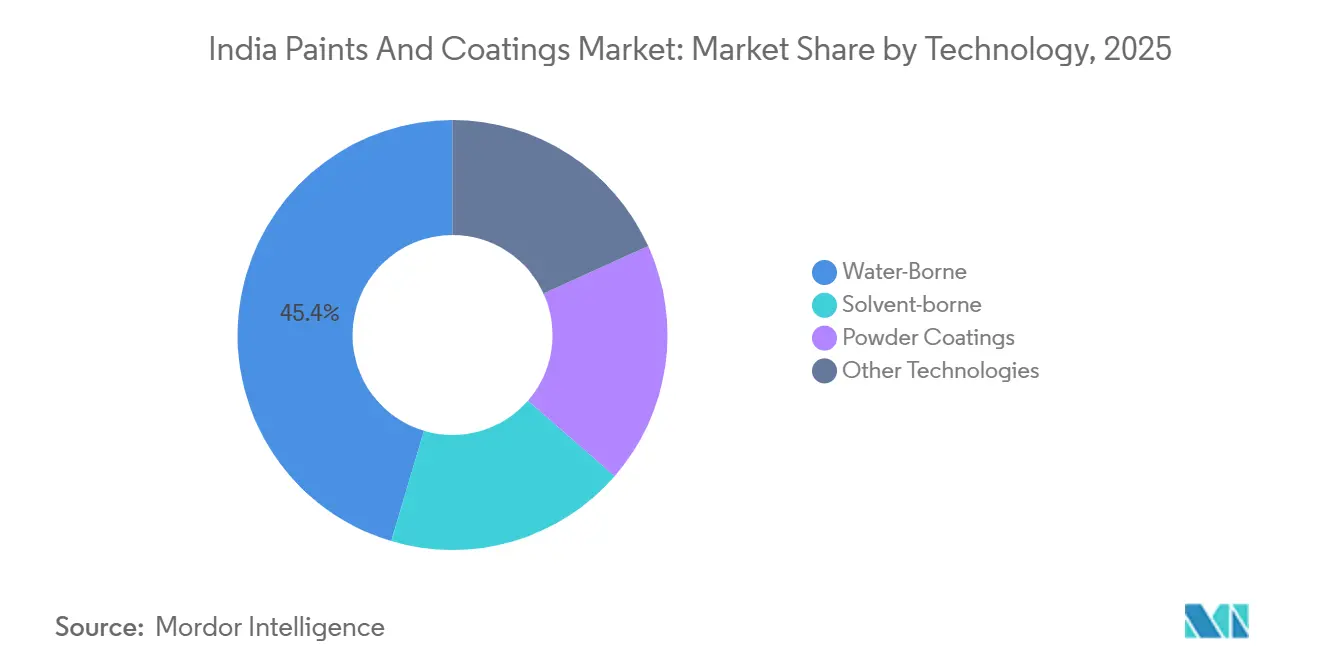

- 技術別では、水性コーティングが2025年のインド塗料・コーティング市場において45.41%の収益シェアを占め、2031年までに最速の9.72% CAGRを記録すると予測されています。

- 樹脂タイプ別では、アクリルが2025年のインド塗料・コーティング市場シェアの36.48%を占め、2026年から2031年にかけてCAGR 9.56%で拡大すると予測されています。

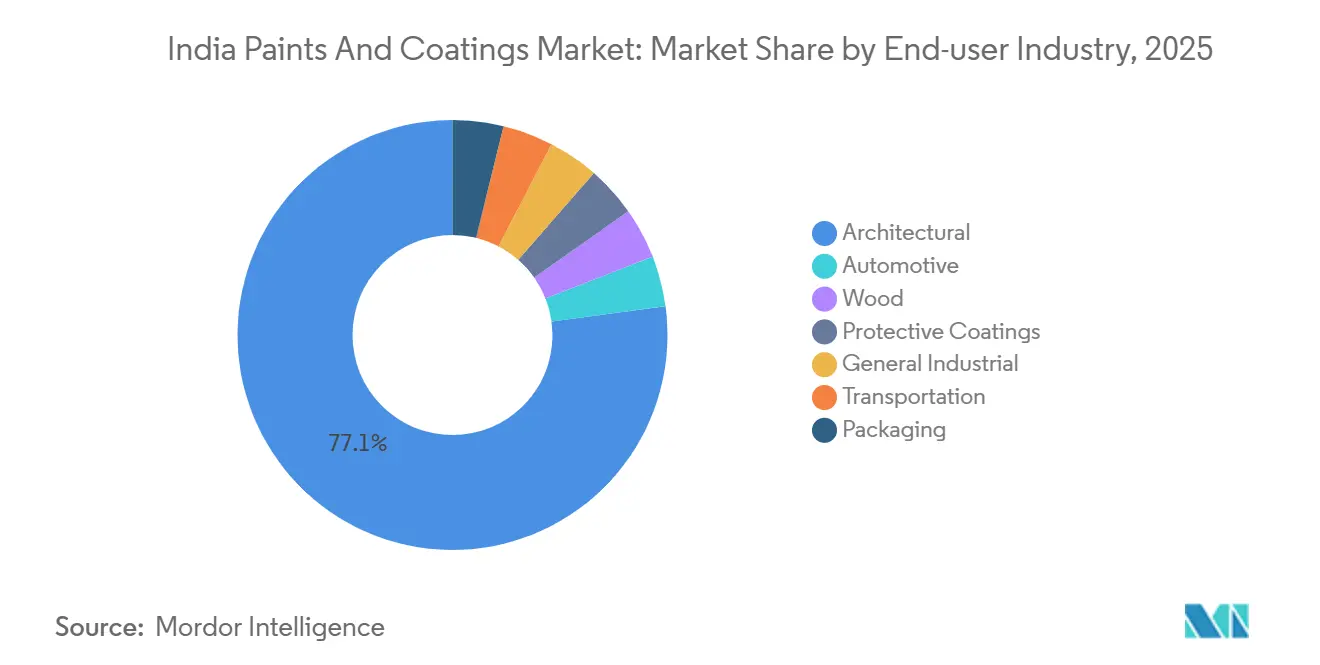

- エンドユーザー産業別では、建築用途が2025年のインド塗料・コーティング市場規模の77.12%を占め、2031年まで9.51% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド塗料・コーティング市場のトレンドとインサイト

ドライバーの影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 建設パイプラインの急拡大(住宅・インフラ) | +3.2% | 全国規模、第1層・第2層都市および PMAY対象の農村・準都市クラスターに集中 | 中期(2〜4年) |

| 都市部住宅所有者における装飾用塗り替えサイクルの短縮 | +1.8% | 都市圏および第1層都市、2028年までに第2層へ波及 | 長期(4年以上) |

| 自動車・工業生産のCOVID後回復 | +1.5% | 全国規模、マハラシュトラ州、タミル・ナードゥ州、 グジャラート州の自動車ハブが牽引 | 短期(2年以内) |

| 組織的な防水アフターマーケットの台頭 | +1.1% | 都市部および沿岸地域、第2層・第3層都市へ拡大 | 中期(2〜4年) |

| 2027年度までの生産能力倍増計画による規模の経済の創出 | +1.4% | 全国規模、オディシャ州、アーンドラ・プラデーシュ州、 西ベンガル州、ラジャスタン州に新工場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建設パイプラインの急拡大(住宅・インフラ)

2023〜24年度、政府の資本支出は急増し、2015年度比で3倍増を記録しました。スマートシティ・ミッション、バーラトマーラ回廊、地下鉄拡張などの施策が、防食・床・建築用コーティングへの安定した需要を生み出しています。農村部への水道接続を実現したジャル・ジーワン・ミッションは、浄水場やパイプラインにおける防錆コーティングの需要を高めています。プラダン・マントリ・アワス・ヨジャナ都市部(PMAY都市部)は2024年までに住宅を供給し、装飾用コーティングの販売量に直接貢献しています。一方、国道の定期的なメンテナンス需要から工業用コーティングへの需要も高まっています。

都市部住宅所有者における装飾用塗り替えサイクルの短縮

可処分所得の増加とデジタルカラービジュアライゼーションツールの普及により、2031年までに平均塗り替え間隔が短縮されています[1]報道情報局、「インドのインフラ拡大は近年著しい成長を遂げている:経済調査2023〜24年度」、財務省、pib.gov.in 。低臭気プレミアムエマルジョンは当日の再入居を可能にし、より高付加価値な製品ミックスを支援しています。国内大手メーカーは施工業者向けトレーニングプログラムを活用し、水性製品を塗り替えサイクル全体にわたってコスト効率の高い選択肢として位置づけ、地域業者の価格訴求に対抗しています。

自動車・工業生産のCOVID後回復

2023〜24年度、車両生産が急増し、電気自動車の販売も著しい成長を遂げました[2]インド自動車工業会、「車両生産統計2024年度」、siam.in 。この車両生産の増加により、特に軽量化および低焼付け仕様に対応した電着塗装、プライマーサーフェーサー、トップコートラインへの需要が高まりました。さらに、インド鉄道が新たなヴァンデ・バーラト列車の運行を開始したことで、防火・防落書き仕上げの需要が増加し、工業用コーティングの販売量が拡大しました。

組織的な防水アフターマーケットの台頭

セメント系およびポリマー系システムに関するBIS規格の厳格化と、モンスーンによる被害への継続的な意識向上により、防水処理は任意の付加的オプションから新築・補修工事の両方における中核的な購入項目へと移行しています。組織的なサプライヤーによる複数年の性能保証が、特に沿岸部や降雨量の多い地域において、非組織的な業者からシェアを奪いつつあります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原油連動型原材料価格の変動 | -1.2% | 全国規模、輸入TiO2および石油化学誘導体に依存する地域で深刻 | 短期(2年以内) |

| BIS/CPCB VOCおよび鉛規制の強化 | -0.6% | 全国規模、中小零細企業セグメントでコンプライアンスコストが最大 | 中期(2〜4年) |

| 価格競争の激化による利益率の圧縮 | -0.9% | 全国規模、新規参入者が多い大都市圏および第1層都市で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油連動型原材料価格の変動

2024〜25年度、塗料調合コストの相当部分を占める主要成分である二酸化チタン(TiO2)の価格が変動しました。この変動は主に、世界的なサプライチェーンの混乱と原油価格の変動によるもので、石油化学由来のバインダーや溶剤にも影響を与えています。原材料のインフレにより利益率が圧縮され、企業が販売量シェアを維持するために上昇する投入コストを吸収したことで粗利益率が低下しました。また、競争激化により業界の利益率も縮小し、コスト増加を完全に転嫁する能力が損なわれています。さらに、亜鉛とアルミニウムの価格変動が、屋根材や外装材に広く使用されるカラー鋼板コーティングに影響を与えています。輸入品との競争がこれらの製品を国内品より低価格に設定し、国内メーカーの利益率をさらに圧迫しています。業界は原材料インフレの転嫁という課題に直面しています。Birla OpusやJSW Paintsなどの新規参入者による激しい価格競争により、各社は調合の最適化、包装コストの削減、自動化の推進によって営業レバレッジを維持しようとしています。

BIS/CPCB VOCおよび鉛規制の強化

施設はVOCの破壊・除去において少なくとも95%の効率を達成することが求められています。また、装飾用調合品は鉛含有量を90ppm未満に維持することが義務付けられています。中小規模の生産者はコンプライアンスのための設備投資負担を感じており、業界における統合の加速につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水性コーティングが溶剤系からの転換を牽引

水性製品は2025年のインドの塗料およびコーティング市場シェアの45.41%を占め、2031年までに9.72%のCAGRで成長すると予測されています。規制上の圧力と、溶剤系と比較した塗膜特性の同等性の向上が相まって、装飾用および一般工業用途の両方における採用を支えています。水性UV硬化型ウレタン-アクリレートシステムは木材仕上げ分野での足場を固めつつあり、粉体塗料は家電製品および自動車外装トリムでの普及が続いています。溶剤系ソリューションは、急速硬化と極端な耐薬品性を必要とする船舶および重防食分野では依然として主流ですが、触媒酸化装置への投資が運用コストを引き上げ、OEMをハイブリッドまたはハイソリッド代替品へと誘導しています。

第二世代の水性エマルジョンは、コアシェルおよび再分散性粉末技術を活用して耐スクラブ性および湿気硬化の制限を克服し、インドの塗料産業全体にわたる熱帯性気候においてより迅速な重ね塗り時間を実現しています。粉体塗料は、デリー首都圏周辺の家電クラスターの拡大に支えられ、北部製造回廊での成長を享受しています。ハイソリッドアルキドおよび放射線硬化型インクは、金属包装およびフレキシブルフィルムラミネーションにおける特殊用途のギャップを埋め、技術ポートフォリオを多様化しています。

樹脂タイプ別:アクリル化学品が収益の3分の1超を占める

アクリル樹脂は2025年のインド塗料・コーティング市場シェアの36.48%を占め、2031年まで9.56% CAGRで成長する軌道にあります。高度な水性アクリルは外装耐久性を発揮し、大豆油由来のバイオ系アクリルコポリマーは原油依存を低減し、炭素削減に向けた拡大生産者責任目標に合致しています。アルキドは経済的な内装エマルジョンで引き続き存在感を示していますが、準都市部の販売店が低VOCアクリルラインを追加するにつれてシェアを失いつつあります。ポリウレタン樹脂は、光沢保持と耐薬品性がプレミアム価格を支える木材仕上げと自動車用クリアコートで最も速く成長しています。エポキシは防食・船舶セグメントで主流を占め、沖合の石油・ガス投資と沿岸インフラのメンテナンスから恩恵を受けています。ポリエステル樹脂は家電用粉体塗装ラインを支え、ビニルおよびシリコン化学品は鉄道車両や工業設備における防火・高温用途の特殊ニーズを満たしています。

エンドユーザー産業別:建築用塗料が収益の基盤であり続ける

建築用途は2025年のインド塗料・コーティング市場規模の77.12%を占め、2031年まで9.51% CAGRで拡大すると予測されています。都市部の住宅施策と、組織的な浸透率が10%未満の農村部へのより深い浸透が相まって、装飾用塗料の販売量を押し上げています。プライマー、パテ、テクスチャー仕上げ、防水処理などの製品バンドルにより、サプライヤーは平均販売価格の向上を通じて利益率の圧力を相殺しています。自動車用コーティングは車両生産の増加と電動化から恩恵を受け、電着塗装と放熱仕上げがバッテリーエンクロージャーでの初期仕様採用を獲得しています。高速道路の拡張と物流パークの拡大が防食・一般工業セグメントの両方を支えています。一方、包装用コーティングは国内包装セクターの成長を取り込んでおり、この傾向はeコマースの急増と密接に関連しています。

地域分析

インドの塗料・コーティング市場では、収益の約4分の1が第1層都市および大都市圏から生まれており、これらの地域は年間販売量の堅調な伸びを示しながらも、塗り替えサイクルの短縮が見られます。マハラシュトラ州、グジャラート州、デリー首都圏の西部・北部クラスターに集中する主要OEM工場と工業ユーザーが、自動車用、粉体、防食調合品への需要を牽引しています。一方、南部諸州ではタミル・ナードゥ州が先頭に立ち、より早期の規制施行と高度な施工業者基盤を背景に水性技術の普及をリードしています。

第2層から第4層の都市が最も成長の速い地域として台頭し、装飾用塗料の増分販売量の相当部分を占めています。大手メーカーによる調色機補助金で強化された密なディーラーネットワークは、納品リードタイムを短縮するだけでなく、農村消費者を無名の石灰洗浄液から認知度の高いエマルジョン系へと誘導しています。さらに、バーラトマーラやスマートシティ計画などのインフラ施策が、特に新たな物流パークや複合輸送ターミナル近くの中部・東部回廊において、堅固な工業用コーティングの機会を切り開いています。

歴史的に、北東部と沿岸地帯は高湿度とサイクロン被害による課題に直面してきましたが、現在では防水・高性能外装コーティングのホットスポットとして台頭しています。国境地帯の道路・鉄道プロジェクトに対する政府のインセンティブが防食コーティングの適用範囲を広げており、東海岸の港湾近代化により船舶メンテナンス需要が急増しています。

競合環境

インドの塗料およびコーティング市場は、高度に集約された性質を持っています。生産能力の拡大と自動化ラインにより、1リットルあたりの固定費が低下し、新規参入者は粗利益を犠牲にすることなく既存企業より低価格での提供が可能となっています。既存プレイヤーはディーラーへの信用供与を拡大し、プレミアムテクスチャーを追加し、購買動機を価格のみから遠ざける感情訴求型キャンペーンを推進することで対応しています。工業用コーティングの専門企業は、サービスの深さとOEMとの関係を活用して、小売価格競争から収益を守っています。人工知能による需要予測とデジタル工場制御への投資は、バッチの一貫性を向上させ、材料廃棄物を削減し、低VOC化学品の研究開発に向けた資金を生み出しています。二酸化チタン契約へのバックワードインテグレーションとバイオベース樹脂開発は原料価格の変動をヘッジし、地域樹脂メーカーとの合弁事業は原材料の安定調達を確保しています。インドの塗料産業における次の統合の波は、コンプライアンス、設備投資、およびディーラーインセンティブコストに苦しむ小地域企業が存在する農村部および半都市部の空白地帯で起きています。調色機の展開と塗装業者向けトレーニングアカデミーを組み合わせた組織的サプライヤーは、現在のリベートサイクルが2028年度頃に正常化した際に、不均衡に大きなシェアを獲得できる位置にあります。

インド塗料・コーティング産業リーダー

Asian Paints

Berger Paints India Limited

Kansai Paint Co., Ltd.(Kansai Nerolac Paints Limited)

JSW

Birla Opus

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Akzo Nobel IndiaがJSW Paintsによる買収を発表し、後者はDeutsche BankおよびMUFGが支援する株式と負債の組み合わせにより上場企業に合併される予定です。

- 2024年8月:Berger Paintsは西ベンガル州とオディシャ州の2つのグリーンフィールド工場に2,000インドルピークロール(約2億2,884万米ドル)を投資することを表明し、クルダが2027年に稼働すれば総生産能力が最大30%向上する見込みです。

インド塗料・コーティング市場レポートの調査範囲

塗料・コーティングは、建築、自動車、木材、工業、輸送、包装産業において使用されています。腐食防止、損傷防止、装飾目的などの様々な用途を目的としています。

インドの塗料産業は、技術、樹脂タイプ、エンドユーザー産業別にセグメント化されています。技術別では、水性、溶剤系、粉体塗料、その他技術にセグメント化されています。樹脂タイプ別では、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他の樹脂タイプにセグメント化されています。エンドユーザー産業では、建築、自動車、木材、防食コーティング、一般工業、輸送、包装にセグメント化されています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| 水性 |

| 溶剤系 |

| 粉体塗料 |

| その他技術 |

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他 |

| 建築 |

| 自動車 |

| 木材 |

| 防食コーティング |

| 一般工業 |

| 輸送 |

| 包装 |

| 技術別 | 水性 |

| 溶剤系 | |

| 粉体塗料 | |

| その他技術 | |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他 | |

| エンドユーザー産業別 | 建築 |

| 自動車 | |

| 木材 | |

| 防食コーティング | |

| 一般工業 | |

| 輸送 | |

| 包装 |

レポートで回答される主要な質問

インドの塗料産業の現在の市場規模はいくらですか?

市場規模は2026年に120億5,100万米ドルと評価されており、2031年までに195億米ドルに達すると予測され、9.28%のCAGRを記録する見込みです。

2031年までにインドにおける水性コーティングはどの程度の速さで成長しますか?

水性配合品は9.72%のCAGRを記録すると予想されており、溶剤系の代替品を上回るペースで拡大する見込みです。

インドにおいて需要をリードする樹脂タイプはどれですか?

アクリル系は総収益の3分の1以上を占めており、バイオベースの変種がポートフォリオに加わるにつれてさらに拡大しています。

インフラ支出はインドの塗料産業の需要にどのような影響を与えますか?

国道、都市鉄道、住宅プログラムが総合的に、継続的な新規建設および維持管理工事を支援することで、防食・装飾用塗料の需要量を押し上げています。

インドの塗料産業において、数量が増加しているにもかかわらず利益率が圧迫されているのはなぜですか?

新規参入企業が価格割引や販売店へのインセンティブ引き上げによってシェアを獲得しようとしており、既存企業は原材料インフレの一部を吸収しつつマーケティング支出を強化せざるを得ない状況に追い込まれています。

最終更新日: