米国電力市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

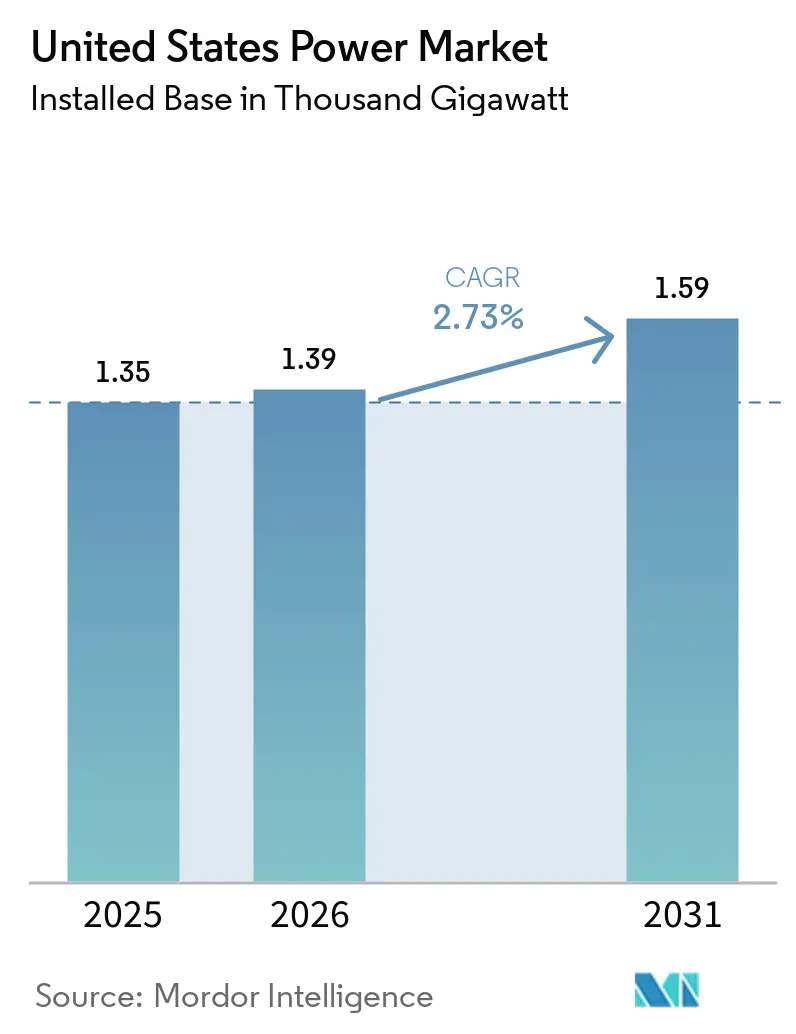

| 基準年の市場規模 (2025) | 1.35 千ギガワット |

| 市場取引高 (2026) | 1.39 千ギガワット |

| 市場取引高 (2031) | 1.59 千ギガワット |

| 成長率 (2026 - 2031) | 2.73% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電力市場分析

米国電力市場の設備容量規模は、2025年の1,350ギガワットから2026年には1,390ギガワットに成長し、2026年から2031年にかけてCAGR2.73%で2031年までに1,590ギガワットに達すると予測されている。

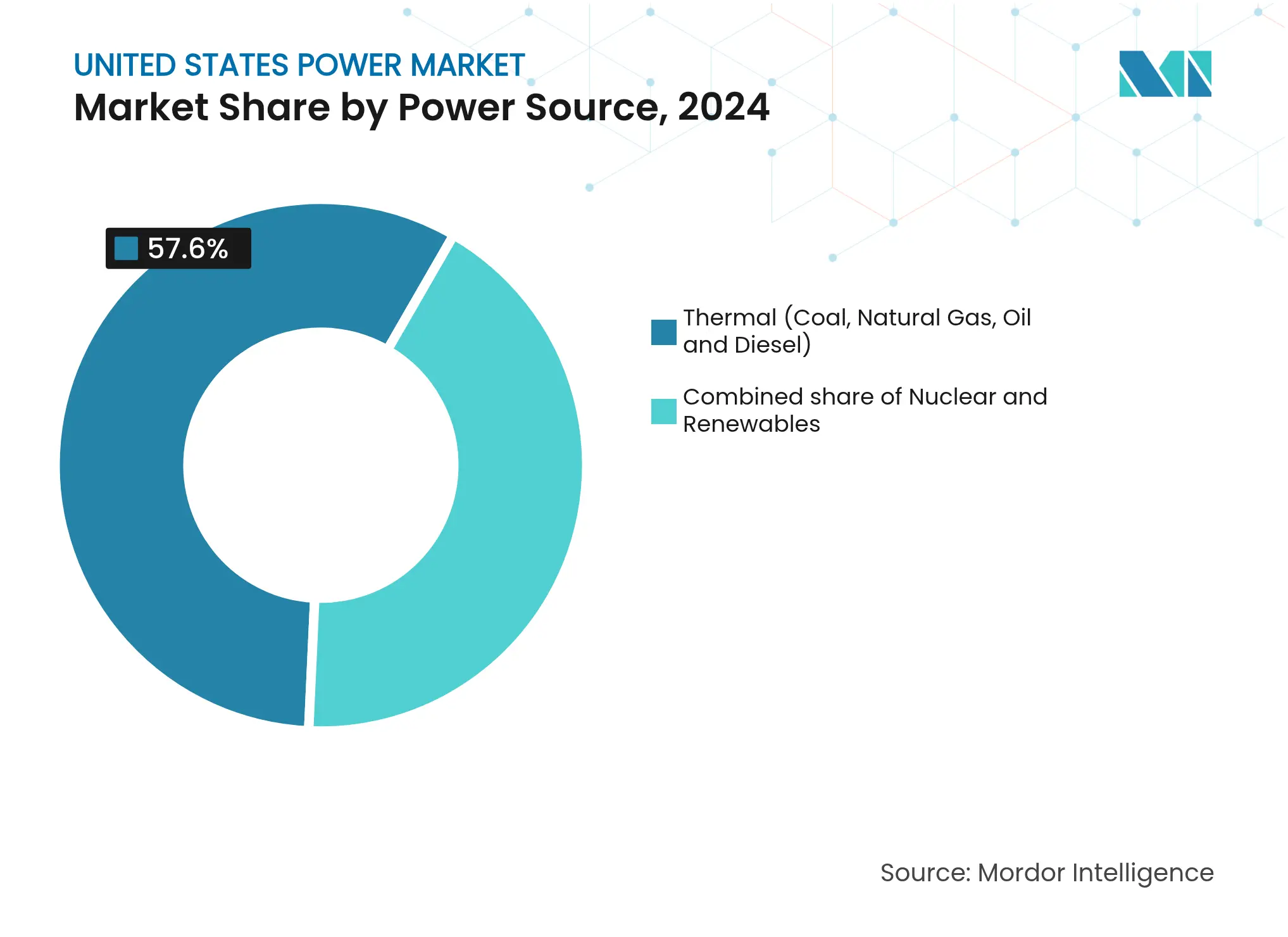

火力発電は2024年に設備容量の57.6%を供給したが、インフレ削減法(IRA)の税制優遇措置と再生可能エネルギーコストの低下の組み合わせが、2030年に向けてユーティリティ規模の太陽光発電と風力発電を推進している。2030年までに合計20GWの石炭火力廃止、変圧器の逼迫した供給、および長期化する送電承認が信頼性のギャップを拡大しているが、同時に蓄電池とデマンドレスポンスの導入を加速させている。電気自動車の負荷増加、ヒートポンプの普及、およびハイパースケールデータセンターの調達が、数十年にわたる消費停滞後の構造的な需要回復を支えている。独立系発電事業者(IPP)はマーチャント価格シグナルを活用し、垂直統合型電力会社は気候関連保険料の上昇を相殺するためにグリッド強化に向けて記録的な資本を投入している。[1]米国エネルギー情報局、「電力月報」、eia.gov

主要レポートのポイント

- 電源別では、再生可能エネルギーが2024年に米国電力市場シェアの57.6%を占め、他のすべての電源を上回るCAGR7.8%で2030年まで拡大する見込みである。

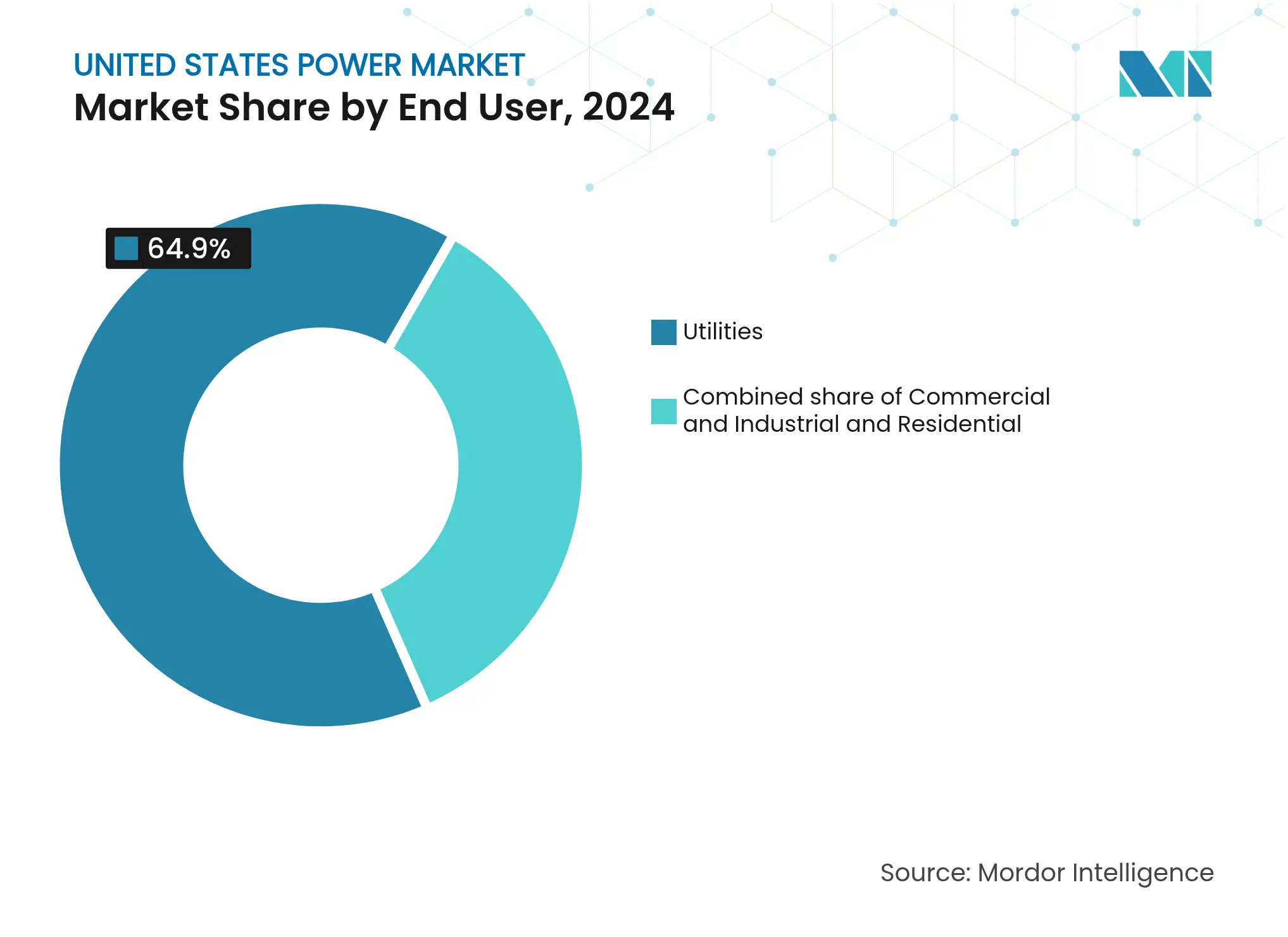

- エンドユーザー別では、電力会社が2024年の米国電力市場規模の64.9%を占め、住宅セグメントは分散型太陽光発電の普及により2030年までにCAGR10.4%の成長軌道にある。

- NextEra Energy、Vistra、Constellation Energyは2024年に合計60GW超の再生可能エネルギーおよび蓄電池資産を保有し、米国IPPの中で最大の合算ポートフォリオを形成している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国電力市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| IRA主導の再生可能エネルギー建設 | +1.8% | テキサス州、カリフォルニア州、中西部風力回廊 | 長期(4年以上) |

| 石炭廃止による設備容量ギャップ | +0.6% | オハイオバレー、アパラチア、上部中西部 | 中期(2~4年) |

| 電化主導の需要成長 | +0.9% | 太平洋岸、北東部都市圏 | 長期(4年以上) |

| グリッドの近代化・強靭化資金 | +0.4% | メキシコ湾岸、山火事地帯、老朽化した北東部インフラ | 中期(2~4年) |

| ハイパースケールデータセンターのPPA | +0.7% | バージニア州、テキサス州、アリゾナ州、オレゴン州、アイオワ州 | 短期(2年以内) |

| グリーン水素電解槽需要 | +0.2% | メキシコ湾岸、カリフォルニア州の港湾、中西部産業クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IRA主導の再生可能エネルギー建設

IRAによる10年間の生産税額控除および投資税額控除の延長に加え、20パーセントポイントの国内コンテンツボーナスが、風力・太陽光プロジェクトへの資本を決定的にシフトさせた。2030年までの納入を目指す550GWの再生可能エネルギー設備容量の発表は、IRA以前の予測の2倍をすでに超えている。[2]米国エネルギー省、「電力設備容量予測」、energy.gov 契約済みの売電は、資金提供者が収益の確実性を求めるため、2024年に発表されたプロジェクトの80%超をカバーしている。米国モジュールメーカーのFirst Solarは、2026年までに年間14GWの生産能力を確保するためオハイオ州の製造拠点を拡張し、適合供給を確保している。ただし、2029年から2030年にかけての税額控除の段階的縮小が建設スケジュールを圧縮し、機器コストを押し上げると予想される。

石炭廃止による設備容量ギャップ

2030年までに廃止が予定されている約20GWの石炭設備容量は、PJM、MISO、SPPに集中している。設備容量オークションが記録的な価格で決済される中、電力会社は新規ガスタービンを建設するのではなく、太陽光、風力、4時間蓄電池を組み合わせている。Duke Energyだけでも、代替電源が系統連系するまで限界的な石炭ユニットを稼働させるための環境改修に2024年に4億米ドルを予算計上した。平均5年に及ぶ系統連系の積み残しがギャップを深刻化させ、系統運用者は緊急デマンドレスポンスプログラムを発動せざるを得ない状況にある。こうした動向は信頼性リスクとマーチャント発電事業者の機会の両方を高めている。

電化主導の需要成長

米国エネルギー情報局は、数十年にわたる停滞の後、2030年まで電力消費量が年率0.9%増加すると予測している。電気自動車の販売台数は2024年に累計400万台を超え、マネージドチャージングにより追加設備容量の必要量は1台あたり約1kWに抑えられている。ヒートポンプの設置台数は2024年に430万台に達し、北部州では冬季ピークが上昇している。住宅用デュアルフューエルシステムおよび熱蓄熱がピーク負荷軽減のために普及しつつある。負荷形状の変化が、柔軟なガス、蓄電池、デマンドサイドマネジメントへの新規投資を誘導している。

グリッドの近代化・強靭化資金

インフラ投資・雇用法は、グリッドアップグレードに650億米ドルを充当し、そのうち105億米ドルがグリッド強靭化・イノベーションパートナーシップ(GRIP)プログラムに割り当てられた。2024年の助成金は、配電線の地中化、高度計量インフラ、および嵐への強靭化を優先した。Southern Companyは1,000マイルのネットワークに被覆導体を設置するために2億米ドルを確保し、着火リスクを90%低減した。北米電力信頼性協会(NERC)のCIP-013規格への準拠により、電力会社がサプライヤーを審査するためプロジェクトコストが最大8%増加している。マッチング資本を持たない農村協同組合は、投資家所有の電力会社に比べてこれらの資金の活用が遅れている。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 太陽光パネル・変圧器の供給ボトルネック | -0.5% | テキサス州、カリフォルニア州、フロリダ州 | 短期(2年以内) |

| 送電線の立地・許可の遅延 | -0.8% | 複数の管轄区域をまたぐ州間プロジェクト | 長期(4年以上) |

| 再生可能エネルギー比率の高い地域における出力抑制リスク | -0.3% | CAISO、ERCOT、SPP | 中期(2~4年) |

| 異常気象による保険コストの急増 | -0.2% | メキシコ湾岸、カリフォルニア州の山火事地帯、大西洋ハリケーン回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

太陽光パネルまたは変圧器の供給ボトルネック

高圧変圧器のリードタイムは、パンデミック前の12ヶ月から2024年には30ヶ月に延長し、系統連系とネットワークアップグレードを遅延させている。国内生産能力は年間約200台であり、現在の需要の半分しか満たせていない。ABBおよびHitachi Energyが米国内の工場拡張を発表したが、フル生産は2027年以前には見込めない。第201条の太陽光関税および強制労働輸入禁止措置により、適合モジュールの価格が最大20%上昇し、開発業者の収益を圧迫している。電力会社は現在、インフレリスクを顧客に転嫁するエスカレーター条項付きの複数年供給契約を締結している。

送電線の立地・許可の遅延

州間送電線の開発は端から端まで平均10年を要し、発電事業者の計画期間をはるかに超えている。連邦エネルギー規制委員会(FERC)命令1920は20年間の地域計画と受益者負担のコスト配分を義務付けているが、14州が連邦の権限逸脱を主張して法的異議を申し立てている。[3]連邦エネルギー規制委員会、「命令1920ファクトシート」、ferc.gov 全長800マイルのグレインベルトエクスプレスは州の承認取得に12年を費やし、コストが5億米ドル超増加した。開発業者は、海洋エネルギー管理局の審査によりタイムラインが4年に短縮される連邦管理の洋上回廊を選択するケースが増えている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電源別:火力の優位性が低下する中で再生可能エネルギーが加速

再生可能エネルギーは2024年に設備容量の42.4%を占め、CAGR7.8%で拡大しており、米国電力市場における火力の過半数の地位を着実に侵食している。2024年のユーティリティ規模の太陽光発電の追加量は32GWで、3年連続で他のすべての技術を上回り、800MWのVineyard Wind 1プロジェクトが商業的な洋上風力の参入を告げた。石炭廃止により2024年に8GWが除去され、平均設備利用率が40%を下回り、ランピングのための柔軟なガス資産への依存が高まっている。原子力設備容量は95GW近くで安定しており、2028年に予定されているスリーマイル島の835MWの再稼働は廃炉からの初の原子炉復帰を示し、確固たるゼロカーボン供給における原子力の役割を強調している。FervoのProject Red(400MW)などの新興地熱プロジェクトは、ディスパッチャブル再生可能エネルギーへの投資家の関心の高まりを示している。[4]Fervo Energy、「Project Red 地熱PPA」、fervoenergy.com

投資の勢いは明確なIRAインセンティブを持つ技術に向かっており、米国電力市場において太陽光発電プラス蓄電池および風力発電が廃止される化石燃料ユニットのデフォルトの代替となっている。ただし、開発業者は系統連系の遅延、変圧器不足、および価格変動を加えるタリフリスクに直面している。潜在的なメタン課金が迫る中、天然ガスコンバインドサイクルの建設は鈍化しているが、既存のガス設備は夕方のピーク時に希少性レントを引き続き獲得している。小型モジュール炉は2024年に原子力規制委員会の設計承認を取得したが、商業運転は2030年以降の見通しである。バイオマスおよび潮力は、環境コンプライアンスコストが収益を上回るためニッチにとどまっている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:住宅の急増が電力会社の優位性に挑戦

電力会社は2024年に設備容量の64.9%を保有し、米国電力市場における中心的な役割を確固たるものにしている。資本は規制上のインセンティブと気候強靭化の義務を反映して、新規発電よりもグリッド強化に流れている。商業・産業セグメント、特にデータセンターは、直接PPAおよびビハインドザメーターの建設を通じて従来の調達を迂回し、電力会社から高マージンの負荷を奪っている。Amazonのペンシルベニア州の原子力発電所に隣接した960MWのデータセンターキャンパスは、大口需要家によるコスト回避戦略を体現している。

住宅用設備容量は米国電力市場で最も急成長しているセグメントであり、屋根置き太陽光発電と家庭用蓄電池の普及により2030年までにCAGR10.4%が見込まれている。住宅用太陽光発電の設置容量は2024年に30GWを超え、NEM3.0が売電クレジットを削減した後、カリフォルニア州での蓄電池の併設率は85%を超えた。住宅用投資税額控除(ITC)30%は、電力価格が中程度の州でも回収期間を約7年に短縮する。家庭用システムを集約したバーチャルパワープラントは2024年に500MWのディスパッチャブル設備容量を提供し、プロシューマーと配電電力会社の双方に新たな収益をもたらした。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

テキサス州は2024年に12GWの設備容量を追加し、そのうち85%が太陽光発電と蓄電池であり、ERCOTのマーチャント市場と迅速な系統連系を活用しているが、冬季嵐ウリ以降、気象強靭性が引き続き注目リスクとなっている。カリフォルニア州は売電レートが低下したにもかかわらず2024年に4.5GWの住宅用太陽光発電設置で首位を維持し、100%クリーンエネルギー義務が長時間蓄電池と州外風力の調達を推進している。[5]カリフォルニア州エネルギー委員会、「四半期太陽光統計」、cec.ca.gov 洋上風力は大西洋岸で商業規模に達し、2024年にカリフォルニア州沖で合計25GWのリース権が付与され、浮体式プラットフォームの展開への道が開かれた。

風力資源が豊富な中西部州は低い土地コストを享受しており、アイオワ州は2024年に電力の62%を風力から発電し、IRAのエネルギーコミュニティクレジットを最大化するために蓄電池の追加を続けている。南東部は垂直統合型電力会社の構造により再生可能エネルギーで遅れをとっているが、フロリダ州はハリケーン強靭化の効果を挙げて2024年に3GWの太陽光発電を稼働させた。北東部の土地制約が投資を洋上に向けており、ニューヨーク州とマサチューセッツ州は9GWの設備容量を契約し、最初の電力供給は2025年に予定されている。

地域送電機関は再生可能エネルギーの変動性を平滑化するために市場を統合しつつある。PJMの2024年の季節別設備容量オークションは価格が10倍に上昇し、確固たる設備容量を促進する一方で消費者コストを引き上げた。MISOの103億米ドルのマルチバリュープロジェクトポートフォリオは2024年に承認され、ダコタの風力を中西部の負荷に接続する。西部エネルギー不均衡市場は西部負荷の80%をカバーするまで拡大し、2024年に120万MWhの出力抑制を削減した。統合トレンドは蓄電池と柔軟なガスのアービトラージを促進する一方、地域間価格差の縮小が再生可能エネルギーのマーチャントマージンを圧縮している。

競争環境

米国電力市場は分散している。規制州の垂直統合型電力会社は認められた株主資本利益率を得るが、山火事強化と洋上風力の野心に対するコスト回収について精査を受けている。規制緩和地域では設備の柔軟性が報われており、VistraのERCOTガスユニットは年間稼働率が低いにもかかわらず夏季ピーク時に12億米ドルの粗利益を獲得した。

戦略的差別化は資産ミックス、契約モデル、および規制上のレバレッジを軸に展開している。NextEra Energyの30GWの再生可能エネルギーポートフォリオは電力会社と企業の双方へのバンドルエネルギーおよび設備容量販売を可能にし、傘下のFlorida Power & Lightは州の負荷成長に対応するために年間1.5GWの太陽光発電を展開している。Constellationは24時間365日のゼロカーボン契約を通じて原子力設備を収益化し、従来の再生可能エネルギークレジットより10%から15%のプレミアムを支払うハイパースケール事業者を引き付けている。Pattern Energyは100億米ドルのSunZia高圧直流送電と3.5GWの風力の組み合わせにより送電サービスモデルを体現し、開発上のアップサイドを獲得しながら規制上の収益を得ている。

リチウムイオン経済性が4時間を超えると弱まる中時間蓄電池には白地が残っている。フロー電池、圧縮空気蓄電、および地熱貯留層が規模拡大を競っているが、実証されたコスト曲線がなく資金調達の障壁に直面している。スタンドアロンのインフラ投資を提供する送電開発業者も、電力会社が米国電力市場において発電所有よりもコアグリッド資産を優先する中で競争の境界を拡大している。

米国電力産業リーダー

NextEra Energy Inc

Duke Energy Corp

Southern Company

Dominion Energy Inc

Exelon Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:米国メディアおよび国内洋上再生可能エネルギー産業団体であるOceantic Networkは、Vineyard Wind 1洋上風力発電所における風力タービン設置の完了を報告した。マサチューセッツ州ナンタケット島の南方約24キロメートル(15マイル)に位置する806MWのプロジェクトは、220メートルのローターと107メートルのブレードを備えたGE Vernova Haliade-X 13MWの風力タービン62基を擁している。

- 2024年10月:Constellation EnergyとMicrosoftは、2028年から835MWのカーボンフリー原子力電力を供給するためにスリーマイル島ユニット1を再稼働させる20年間のPPAを締結した。

- 2024年9月:NextEra Energyは、15年間の企業向け売電契約を確保し、18億米ドルでオクラホマ州の1.2GWの風力ポートフォリオを取得した。

- 2024年8月:Duke Energyは、カロライナ州全域で1,200MWの太陽光発電と400MWの蓄電池に15億米ドルを投じると発表した。

米国電力市場レポートの調査範囲

電力市場とは、電力および関連サービスの売買を行う競争的な取引環境であり、ISO/RTOなどの運用者が管理する卸売(発電事業者・トレーダー間)および小売(消費者向け)システムを通じて需給を均衡させ、電力の即時消費要件により他の商品と区別される、リアルタイムの需要、蓄電池、再生可能エネルギーなどの複雑なダイナミクスを統合してグリッドの安定性を確保するものである。

米国電力市場レポートは、電源別(火力(石炭、天然ガス、石油・ディーゼル)、原子力、再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力))、エンドユーザー別(電力会社、商業・産業、住宅)、送配電電圧レベル別(定性分析のみ)(高圧送電(230kV超)、サブ送電(69kV~161kV)、中圧配電(13.2kV~34.5kV)、低圧配電(1kV以下))を含む。

| 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 高圧送電(230kV超) |

| サブ送電(69kV~161kV) |

| 中圧配電(13.2kV~34.5kV) |

| 低圧配電(1kV以下) |

| 電源別 | 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 送配電電圧レベル別(定性分析のみ) | 高圧送電(230kV超) |

| サブ送電(69kV~161kV) | |

| 中圧配電(13.2kV~34.5kV) | |

| 低圧配電(1kV以下) |

レポートで回答される主要な質問

米国電力市場の現在の設備容量はどのくらいか?

設備容量は2025年に1,352.06GWに達し、2030年までに1,547.37GWに増加する見込みである。

米国の発電ミックスにおける再生可能エネルギーの拡大速度はどのくらいか?

再生可能エネルギーの設備容量は2030年までにCAGR7.8%で成長しており、全電源の中で最も速い成長率を示している。

電力の最も急成長しているエンドユーザーセグメントはどれか?

住宅用顧客は、屋根置き太陽光発電および家庭用蓄電池の普及に牽引され、2030年までにCAGR10.4%で成長すると予測されている。

新規発電設備追加の主な障壁は何か?

変圧器不足、長期にわたる送電許可手続き、および再生可能エネルギー比率の高い地域における出力抑制リスクが主要な障壁である。

ハイパースケールデータセンターは市場にどのような影響を与えているか?

ハイパースケール事業者は2024年に15GW超の電力購入契約(PPA)を締結し、24時間365日のカーボンフリーエネルギーを求めることが多く、調達規範を再構築している。

最終更新日: