米国豆腐市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

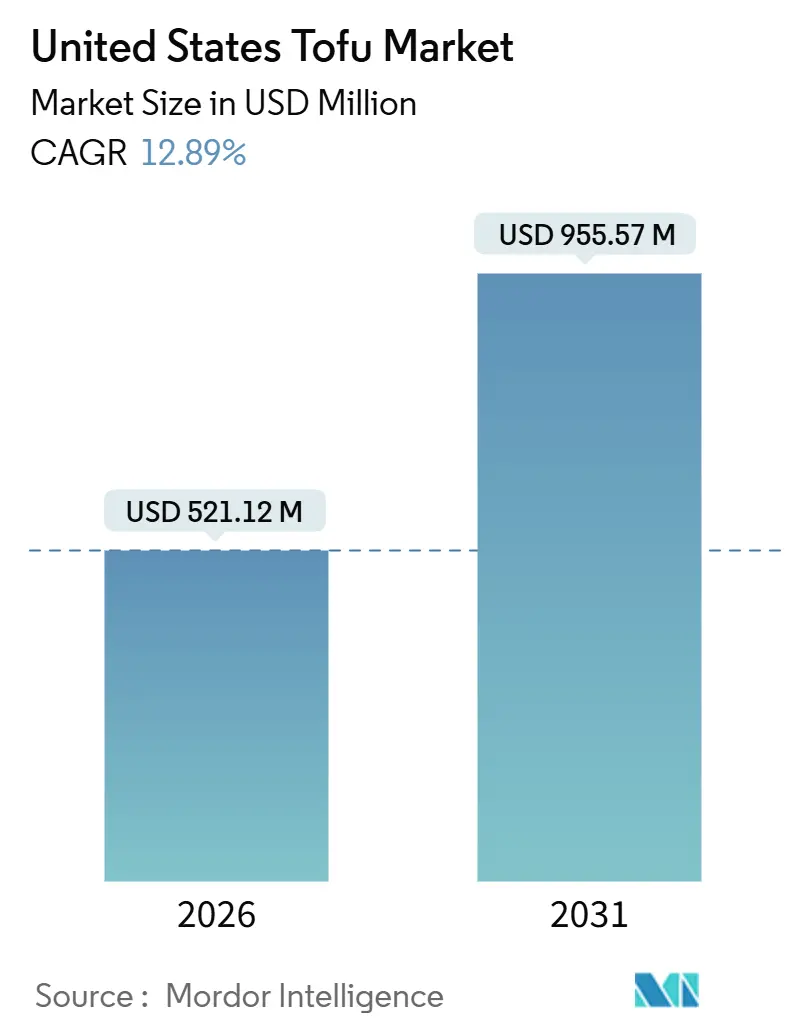

| 市場規模 (2026) | 521.12 百万米ドル |

| 市場規模 (2031) | 955.57 百万米ドル |

| 成長率 (2026 - 2031) | 12.89% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国豆腐市場分析

米国豆腐市場は、2026年にUSD 5億2,112万と評価され、2031年にはUSD 9億5,557万に達すると予測されており、複合年間成長率(CAGR)は12.89%となっています。同市場は、ニッチな植物性食品からメインストリームのたんぱく質カテゴリーへと移行しつつあります。この成長は、植物性食品を重視する食習慣の普及拡大によって牽引されており、消費者はベジタリアンや民族料理に限定するのではなく、日常の食事に豆腐を取り入れるようになっています。豆腐は高たんぱく・低飽和脂肪の食品として認知されており、クリーンラベル、グルテンフリー、乳製品削減ダイエットにも適していることから、健康意識の高まりもこのトレンドを後押ししています。さらに、風味・食感・利便性の向上といったこれまでの採用課題に対応した製品イノベーションにより、豆腐は多様な料理用途や多忙なライフスタイルに対応した汎用性と使いやすさを備えたたんぱく質オプションとして位置付けられています。

主要レポートのポイント

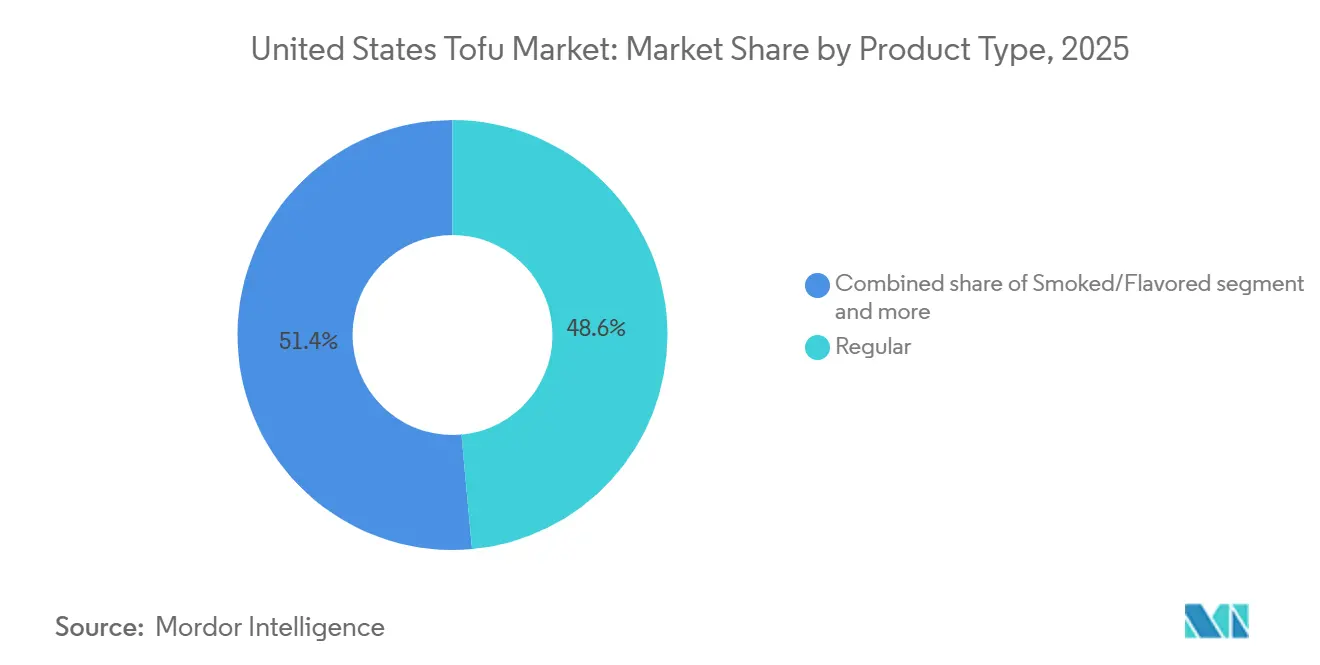

- 製品タイプ別では、レギュラー豆腐が2025年の米国豆腐市場シェアの48.56%を占めました。強化・機能性バリアントは2031年にかけてCAGR 13.12%で拡大しています。

- 性質別では、コンベンショナル製品が2025年の米国豆腐市場規模の79.92%のシェアを占め、オーガニックフォーマットは2031年にかけてCAGR 14.56%で成長しています。

- 流通チャネル別では、オフトレード小売が2025年の米国豆腐市場シェアの71.22%を占め、オントレードフードサービスは2031年にかけてCAGR 13.76%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国豆腐市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 植物性食品摂取パターンの加速 | +3.2% | 全国的、特に西海岸および北東部の都市圏に集中 | 中期(2〜4年) |

| クリーンラベルおよびシンプルな原材料への選好 | +2.1% | 全国的、沿岸部の大都市圏および大学都市で最も強い | 短期(2年以内) |

| 高たんぱく食事ルーティンの成長 | +2.8% | 全国的、都市市場における健康志向層を中心に | 中期(2〜4年) |

| 味・食感・利便性を改善する製品イノベーション | +2.4% | 全国的、プレミアム小売チャネルおよびファストカジュアルレストランにおける早期採用 | 短期(2年以内) |

| アジア料理およびフュージョン料理の料理的メインストリーム化 | +1.7% | 全国的、西海岸および北東部が先導し、南部および中西部へ拡大 | 中期(2〜4年) |

| 乳糖不耐症の増加および乳製品削減行動の高まり | +1.9% | 全国的、アジア系アメリカ人、ヒスパニック系、アフリカ系アメリカ人集団においてより高い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性食品摂取パターンの加速

植物性食品摂取パターンの普及拡大は、米国豆腐市場の成長における主要ドライバーとなっており、家庭およびフードサービスチャネル全体のたんぱく質消費習慣に大きな影響を与えています。ビーガン、ベジタリアン、フレキシタリアンダイエットを採用する消費者が増加していますが、これは厳格なライフスタイルの選択としてではなく、個人の健康増進、食の多様性、サステナビリティを目的とした柔軟な食事ごとの選択として行われています。豆腐は最も確立された信頼性の高い植物性たんぱく質の一つであり、長年にわたる料理的親しみやすさ、栄養価、さまざまな料理における汎用性から恩恵を受けています。そのシンプルな組成はクリーンラベルへの選好とも合致しており、天然の植物性たんぱく質源を求める消費者に好まれる選択肢となっています。植物性食品を日常の食事に取り入れることで、豆腐の訴求力はニッチなビーガン家庭を超え、メインストリームのキッチンにまで拡大しています。植物性食品摂取がトレンドから習慣的な食事実践へと移行するにつれ、豆腐は基礎的で手頃な価格の適応性の高いたんぱく質として機能し続け、市場の持続的成長を支えるとともに、進化する食品環境における存在感を維持しています。

クリーンラベルおよびシンプルな原材料への選好

クリーンラベルおよびシンプルな原材料の食品を求める消費者選好の高まりは、米国豆腐市場の需要を大幅に押し上げています。消費者は原材料表示に一層注目し、過度に加工されていたり人工的であると見なされる製品を避けるようになっています。現代の消費者は、認識しやすく最小限の加工がされた原材料で製造され、容易に理解・信頼できる食品を優先しています。豆腐は一般的に大豆、水、凝固剤で製造されるシンプルな組成により競争上の優位性を持ち、クリーンラベルへの期待と合致しています。幅広い原材料リスト、添加物、複雑な加工方法を含む多くの植物性肉代替品とは異なり、豆腐はよりナチュラルで伝統的なたんぱく質源として見られており、ラベルを意識する消費者の間での訴求力を高めています。このトレンドは、人工防腐剤、合成添加物、超加工食品への懸念の高まりによってさらに支持されており、消費者は本来の農産物に近い全食品植物性たんぱく質を好む傾向があります。

高たんぱく食事ルーティンの成長

高たんぱく食事ルーティンの採用増加は、米国豆腐市場の成長を牽引する主要要因です。消費者は筋肉維持、体重管理、満腹感、全体的な代謝健康をサポートするために、たんぱく質摂取を中心に日常の食事を構成するようになっています。高たんぱく食はアスリートや健康志向者だけに限られるものではなく、一日を通じてバランスの取れた栄養を求める勤労者、高齢者、健康意識の高い世帯においてもメインストリーム化しています。豆腐は朝食・昼食・夕食のルーティンに容易に組み込める高品質の植物性たんぱく質として人気を集めています。例えば、国際食品情報評議会(IFIC)によれば、2024年に20%のアメリカ人が高たんぱく食品への選好を報告しており、食の選択に対するたんぱく質中心の食事パターンの影響力の高まりが示されています[1]出典:国際食品情報評議会(IFIC)、「2024年 IFIC食品・健康調査」、ific.org。消費者が食事においてたんぱく質密度と機能的栄養を優先するようになる中、高たんぱくダイエット、特にフレキシタリアンや植物性食品重視の消費者との豆腐の親和性は、信頼性の高い繰り返し購入されるたんぱく質源としての地位をより確固たるものにし、豆腐市場の持続的成長を牽引しています。

味・食感・利便性を改善する製品イノベーション

味・食感・利便性の向上を目的とした製品イノベーションが、米国豆腐市場の成長を牽引しています。メーカーは、淡泊な風味、調理の難しさ、食感の不安定さといった長年の消費者懸念に対応しています。最近のイノベーションは、食感の改善、事前調味、調理済みフォーマットに焦点を当てており、豆腐を現代の調理習慣に合ったフレーバーと時間節約を兼ね備えたたんぱく質へと変革しています。軽く揚げた豆腐、焼き豆腐、マリネキューブ、そぼろ、高たんぱくフォーマットなどの開発により、クリスピー感、歯ごたえ、風味の吸収が改善され、メインストリームの消費者や初めて購入する消費者にとっての訴求力が高まっています。例えば、2025年7月にHodoは、チリクリスプ、ゴールデンターメリック、コチュジャンの3種のフレーバーからなる新しい軽揚げ豆腐レンジを発表しました。このレンジは最小限の調理で袋からそのまま大胆な味わいと向上した食感を提供するよう設計されています。こうした製品発表は、感覚に焦点を当てた開発が使用機会を拡大し、リピート購入を促進し、豆腐を単なる代替品ではなく利便性の高い魅力的なたんぱく質オプションとして再ポジショニングしていることを示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興植物性たんぱく質との競合 | -1.3% | 全国的、えんどう豆やひよこ豆製品が普及する都市市場でより高い競争圧力 | 短期(2年以内) |

| コールドチェーン依存性と短い賞味期限 | -0.9% | 全国的、冷蔵物流インフラが限定的な地方・内陸地域に不均衡な影響 | 長期(4年以上) |

| 感覚的・知覚的障壁 | -1.8% | 全国的、アジア料理への親しみが低い南部および中西部で最も顕著 | 中期(2〜4年) |

| 規制上および業務上のハードル | -0.7% | 全国的、ラベリングおよび食品安全執行における州レベルの差異 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興植物性たんぱく質との競合

新興植物性たんぱく質との競合は、米国豆腐市場の成長をますます制約しています。豆腐は、えんどう豆たんぱく、ひよこ豆ベース製品、レンズ豆たんぱく、マイコたんぱくなどの代替品との競合が激化しており、これらはしばしば味・食感・料理的親しみやすさにおいて優れているとマーケティングされています。これらの新興植物性たんぱく質は、肉の食感・歯ごたえ・外観を忠実に再現するよう特別に設計されており、成分のシンプルさよりも感覚的類似性を優先するフレキシタリアンや肉削減志向の消費者に強く訴求しています。さらに、これらの代替品は多くの場合、食品技術の進歩による栄養プロファイルの向上や調理汎用性の改善という恩恵を受けています。加えて、肉に近い食体験、強化されたフレーバープロファイル、利便性の高い使いやすいフォーマットを強調した積極的なマーケティングキャンペーンが消費者の期待を大幅に高めています。これにより、従来の豆腐はイノベーションに乏しいまたは時代遅れと位置付けられることが多く、競争がますます激化する環境においてその市場シェアを維持する能力が問われています。

コールドチェーン依存性と短い賞味期限

コールドチェーン依存性と比較的短い賞味期限は、米国豆腐市場に構造的な課題をもたらし、バリューチェーン全体にわたる流通の柔軟性を制限し、業務上の複雑性を増大させています。棚安定型または冷凍の植物性たんぱく質とは異なり、ほとんどの豆腐製品は製造から小売・家庭での保存に至るまで継続的な冷蔵が必要であり、温度変化の影響を受けやすい状況にあります。消費者にとっては、乾燥豆類や棚安定型のたんぱく質代替品と比較した短い賞味期限が、まとめ買いを妨げ、特に豆腐の利用頻度が低い消費者においてはパントリーの在庫確保を難しくしています。冷蔵への依存は、冷蔵インフラが十分に整備されていない可能性のある小規模小売フォーマット、地方、長距離供給ルートへの流通も制限しています。フードサービスの現場では、豆腐の腐敗しやすい性質により、スタッフによる綿密な在庫管理と慎重な取り扱いが必要となり、冷凍または棚安定型たんぱく質と比較して業務上の課題が増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:強化バリアントが栄養プレミアムを獲得

レギュラー豆腐は2025年の米国豆腐市場において総市場シェアの48.56%を占めており、その比類ない汎用性、幅広い親しみやすさ、および家庭とフードサービスの両消費における基盤的な役割によって牽引されています。初めての消費者の入口となる一方で、長期ユーザーにとっても定番品であり続け、持続的な数量リーダーシップを確保しています。ニュートラルな風味プロファイルと適応性の高い食感により、伝統的なアジア料理から現代のフュージョンレシピに至るまで幅広い料理への組み込みが可能です。さらに、レギュラー豆腐は植物性、ビーガン、ベジタリアン、グルテンフリー、低飽和脂肪ダイエットを含む多様な食の嗜好との適合性により、多様な消費者グループ間での頻繁な家庭での再購入を促進し、その市場支配的地位をさらに強固なものにしています。

強化・機能性豆腐は米国豆腐市場において最も急成長している製品タイプであり、2031年にかけてCAGR 13.12%が予測されています。この成長は、基本的な植物性たんぱく質から栄養強化された目的志向型食品への消費者選好のシフトによって牽引されています。同セグメントは、カルシウム、ビタミンD、ビタミンB12、鉄分、オメガ3、プロバイオティクス、より高いたんぱく質密度など付加的なベネフィットを日常の主食に求める、健康意識の高い消費者、高齢者、パフォーマンス志向の消費者の間で人気を集めています。強化バリアントは、植物性ダイエット、特に動物性食品から一般的に摂取される微量栄養素に関連する特定の栄養上の不足に対応しています。これにより、ビーガン、フレキシタリアン、乳製品摂取を減らしている消費者に対して高い訴求力を持ちつつ、個別化された健康・ウェルネス目標に合致した機能性食品への成長する需要にも対応しています。

性質別:透明性への需要に牽引されたオーガニックの急成長

コンベンショナル豆腐は2025年の米国豆腐市場において79.92%の支配的シェアを保持しており、家庭およびフードサービスチャネル全体で最も広く消費される豆腐カテゴリーとしての地位が浮き彫りになっています。この支配的地位は、幅広い入手可能性、親しみやすさ、機能的信頼性に起因しており、日常の調理やメニュー用途における好まれる選択肢となっています。コンベンショナル豆腐は日常的な食事準備における定番品であり、安定した食感、ニュートラルな風味、アジア・フュージョン・西洋の植物性料理を含む多様な料理における汎用性が評価されています。その強力な市場浸透は、確立されたサプライチェーンとスケーラブルな生産によってさらに支えられており、メーカーが安定した品質、多様な固さオプション、メインストリームチャネルを通じた幅広い流通を実現することを可能にしています。

オーガニック豆腐は2031年にかけてCAGR 14.56%という力強い成長が見込まれており、クリーンラベルの完全性、透明な調達、植物性ダイエット内での環境に配慮した食の選択を優先するミレニアル世代およびZ世代の消費者によって主に牽引されています。これらの消費者層は農薬使用、GMO含有、工業的農業慣行に対する高い意識を示しており、オーガニック豆腐を単なる食の代替品ではなく、信頼できる価値観主導のたんぱく質オプションとして位置付けています。オーガニック認証は、非GMO大豆、より厳格な農業基準、化学物質投入量の削減を消費者に保証し、健康志向のライフスタイルや倫理的消費トレンドと合致しています。この成長は、米国オーガニックエコシステムの広範な拡大によってさらに支えられています。例えば、有機食品取引協会(OTA)によると、2024年のオーガニック製品の売上はUSD 716億に達し、認証オーガニック食品に対する消費者の持続的な需要が反映されています[2]出典:有機食品取引協会(OTA)、「2024年に加速した米国オーガニック市場の成長」、ota.com。

流通チャネル別:レストランが豆腐を標準化する中でフードサービスが躍進

オフトレード小売は2025年の米国豆腐市場において71.22%という大きなシェアを占め、豆腐消費を牽引する主要チャネルとしての地位を確固たるものにしています。この支配的地位は、豆腐が家庭での調理における汎用性の高い食材として果たす役割に起因しており、消費者はさまざまな食事や料理に合わせて調理することができます。オフトレードチャネルは豆腐の幅広い入手可能性から恩恵を受け、複数の固さレベル、コンベンショナルおよびオーガニックオプション、強化バリアント、焼き豆腐や事前マリネ豆腐などの付加価値フォーマットを提供しています。これらのオプションにより、消費者は食の嗜好や調理ニーズに基づいて購入をカスタマイズすることが可能です。また、改善されたマーチャンダイジングおよび配置戦略がチャネルのパフォーマンスを強化しています。豆腐は冷蔵植物性食品セクションだけでなく、生鮮食品、ミールキット、調理済みソリューションの隣にも展示されるようになっており、視認性が高まり、試し買いを促進しています。

オントレードフードサービスは2031年にかけてCAGR 13.76%という力強い成長が見込まれており、米国豆腐市場において最も急成長している流通チャネルとなっています。この成長は、外食における植物性たんぱく質の標準化によって牽引されています。レストランやファストカジュアルチェーンは、ビーガン、ベジタリアン、フレキシタリアン、健康志向の消費者に対応できる汎用性の高いたんぱく質オプションとして、豆腐をメニューに積極的に取り入れています。マリネを吸収し多様なフレーバープロファイルを提供できる豆腐の能力は、ボウル、炒め物、ラップ、サラダ、タコス、グローバルにインスパイアされたレシピを含む多様な料理に適しています。この適応性により、フードサービス事業者はキッチンプロセスに大幅な変更を加えることなくイノベーションを実現できます。このチャネルの拡大は、食行動のより広範なシフトによってさらに支えられています。例えば、全国レストラン協会(National Restaurant Association)によると、2024年の総食費の58.5%が外食に充てられており、フードサービスチャネルがたんぱく質消費トレンドの形成において果たす影響力の増大が示されています[3]出典:全国レストラン協会、「食事・飲食トレンド」、restaurant.org。

地理的分析

カリフォルニア、オレゴン、ワシントンからなる西海岸は、米国における豆腐消費を牽引しています。この支配的地位は、植物性ライフスタイル、クリーンラベル食品への選好、料理的多様性に関する同地域の確立されたフォーカスを反映しています。強固なビーガンおよびフレキシタリアンコミュニティの存在、アジア系アメリカ人の強い影響力、進歩的な小売エコシステムが、豆腐をニッチな製品ではなく定番のたんぱく質として標準化しています。さらに、自然食品小売店の高い集積、革新的なフードサービスのコンセプト、および強化・オーガニック・付加価値豆腐製品の早期採用から恩恵を受けています。これらの要因が高い一人当たり消費量と安定したリピート購入に貢献しています。

ニューヨークやボストンなどの大都市圏が牽引する北東部は、国内で2番目に大きな豆腐市場を構成しています。これは都市密度、多文化的な人口構成、および植物性食品重視ダイエットの平均以上の採用によって牽引されています。特に東アジアおよび東南アジア系のコミュニティを中心とする多様な移民人口が、家庭料理とフードサービスの両方で日常的な豆腐消費を維持しています。若い都市専門家は、健康意識と持続可能性に焦点を当てた食のオプションへの選好を通じてさらに需要を牽引しています。プレミアムグローサー、ミールキットサービス、植物性食品重視のレストランの強い存在が、オーガニックおよび機能性豆腐バリアントの試用と採用をサポートし、安定した地域需要を確保しています。

南部および中西部は現在のところ豆腐の一人当たり消費量が低いものの、食習慣の進化により急速な成長率を経験しています。メインストリームの食料品店における植物性製品品揃えの拡大、大学キャンパスでの肉なしメニューオプションへの機関的義務、およびグローバル料理への露出の増加が、豆腐採用への障壁を低下させています。都市部や大学中心地区の若い層がフレキシタリアントレンドを牽引しており、豆腐を便利で包括的なたんぱく質の選択肢として位置付けています。豆腐に対する認知・入手可能性・親しみやすさが向上するにつれ、これらの地域は低ベース市場から全国豆腐市場成長への重要な貢献者へと移行しています。

競争環境

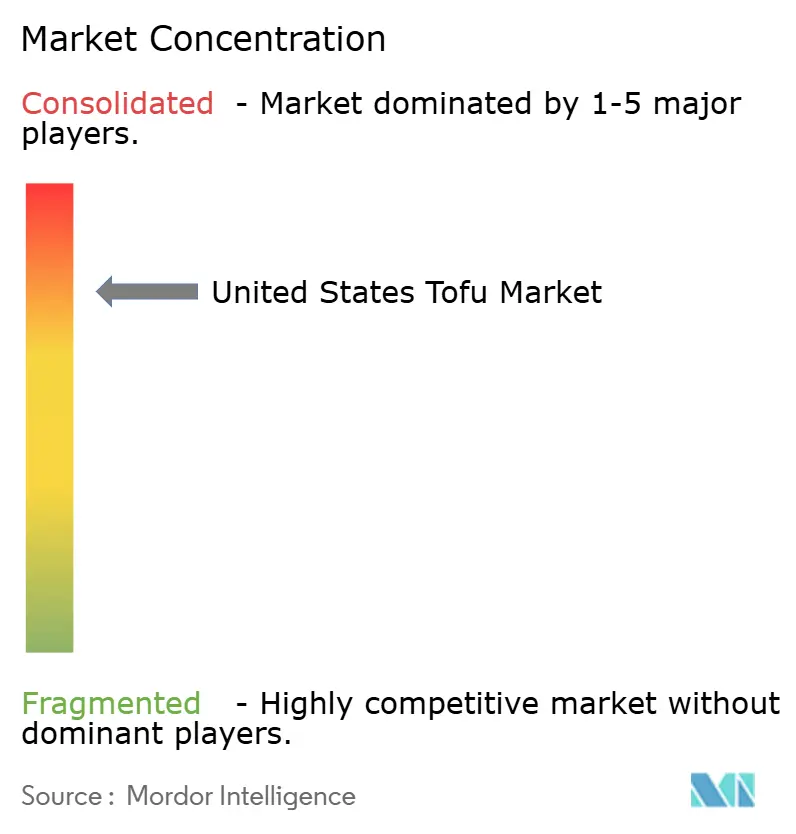

米国豆腐市場は適度に集中しており、確立されたプレイヤーとイノベーション主導の挑戦者の組み合わせが特徴です。House Foods Group Inc.、Morinaga Nutritional Foods Inc.、Calbee, Inc.、Amy's Kitchen Inc.、Eden Foods Inc.などの主要企業が、強力なブランド認知、大規模な製造能力、一貫した品質基準をもって市場を支配しています。この市場における競争は主に価格ではなく、製品の信頼性、感覚的属性、流通リーチによって影響を受けています。このダイナミクスにより、複数のブランドが共存し、コンベンショナル・オーガニック・付加価値豆腐セグメント全体で多様な消費者選好に対応することが可能となっています。

主要企業は感覚的改善に注力しており、高度なマリネ技術、水分制御、食感最適化に投資して、食感と風味吸収を向上させています。これらは幅広い消費者受容のために不可欠な要素です。さらに、サプライチェーン効率が重要な競争要因として浮上しています。企業はコールドチェーン物流を合理化し、革新的な包装技術を採用し、生産スケジュールを精緻化して賞味期限を延長し廃棄を最小化しています。チャネル戦略も重要な役割を果たしており、確立されたプレイヤーはデュアルチャネルパートナーシップを重視して、食料品の冷蔵セクションとフードサービス事業の両方への配置を確保しています。このアプローチにより、豆腐のニッチな製品ではなく汎用性の高い日常のたんぱく質としてのポジショニングが強化されています。

確立されたブランドの支配的地位にもかかわらず、すぐに食べられる豆腐料理、機能性・強化豆腐製品、フードサービスとのコラボレーション拡大などの分野において相当な成長機会が存在します。これらの取り組みは、伝統的なアジア料理への応用を超えて西洋料理やフュージョン料理に豆腐を統合することを目的としています。イノベーションの面では、新興のディスラプターが精密発酵による細胞培養・バイオエンジニアリング大豆たんぱく質などの先進技術を探求しています。さらに、企業はひき肉や鶏胸肉の食感を模倣した豆腐ベースの肉類似品を開発しています。これらの進歩は、伝統的な豆腐製品と次世代植物性たんぱく質技術の間の段階的な融合を示しています。

米国豆腐産業リーダー

House Foods Group Inc.

Morinaga Nutritional Foods Inc.

Calbee, Inc (Hodo Foods)

Amy's Kitchen Inc.

Eden Foods Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Calbeeは、豆腐および植物性食品の製造を専門とするHodoの過半数持分の取得を発表しました。この買収はCalbeeの米国植物性たんぱく質市場への参入を意味し、同社の国際事業および食品・健康部門の発展を促進します。

- 2025年4月:Pulmuoneは、製品ラインの一部に限定版パッケージを導入しました。この期間限定デザインは、Nasoya、Pulmuone、Wildwoodブランドで販売される豆腐やキムチ製品を含む製品に採用されています。

- 2025年1月:豆腐ブランドHodoは、Meijer、Harris Teeter、Giant Martin'sを含む主要食料品小売店への展開を拡大しました。同ブランドの製品ポートフォリオには、フレーバー豆腐ブロック、豆腐スクランブル、豆腐ベジーバーガー、ナゲットなど20点以上の小売製品が含まれています。

米国豆腐市場レポートの範囲

米国豆腐市場には、豆乳を凝固させて生じたカードをさまざまな食用形態に圧搾するプロセスによって製造される大豆ベースのたんぱく質製品が含まれます。豆腐はその汎用性、栄養上の利点、多様な料理への適応性で広く認知されており、健康意識の高い消費者や世界中のベジタリアンに人気の選択肢となっています。

豆腐市場は製品タイプ別にレギュラー、スモーク/フレーバー、強化/機能性に区分されています。性質別では市場はオーガニックとコンベンショナルに区分されています。流通チャネル別では、市場はオントレードとオフトレードに区分されています。オントレードはホテル、レストラン、ケータリングにサブセグメント化されています。オフトレードはスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他にサブセグメント化されています。

市場規模の算定は、上記のすべてのセグメントについて金額(USD)および数量(トン)ベースで行われています。

| レギュラー |

| スモーク/フレーバー |

| 強化/機能性 |

| オーガニック |

| コンベンショナル |

| オントレード | ホテル |

| レストラン | |

| ケータリング | |

| オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他 |

| 製品タイプ別 | レギュラー | |

| スモーク/フレーバー | ||

| 強化/機能性 | ||

| 性質別 | オーガニック | |

| コンベンショナル | ||

| 流通チャネル別 | オントレード | ホテル |

| レストラン | ||

| ケータリング | ||

| オフトレード | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他 | ||

市場の定義

- ミートサブスティテュート(肉代替品) - ベジタリアンまたはビーガン原材料から製造され、肉の代替として食される食品製品です。ミートサブスティテュートは通常、食感・風味・外観・化学的特性などの特定の肉の特性を近似しています。

- テンペ - 大豆をリゾープスで発酵させることによって製造される高たんぱくのアジア食品です。

- テクスチャード・ベジタブル・プロテイン(組織化植物性たんぱく質) - 大豆、えんどう豆、小麦、大麻などの食用たんぱく質源から製造される食品であり、テクスチャード・ベジタブル・プロテインとして知られています。各ユニットは食品の調理や食品消費に向けた準備に使用されるその他のプロセスにおける水和に耐えられます。これは構造的な完全性と識別可能な食感を有しているためです。

- 豆腐 - 豆腐は、豆乳を凝固剤で処理することによって製造されるやわらかい食品製品です。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 牛肉の日本の格付けシステムです。「A」は枝肉歩留まりが最高であることを意味し、数字の評価は牛肉の霜降り、肉の色と輝き、食感と色・つや、脂肪の質に関連します。A5は和牛が得られる最高の評価です。 |

| と畜場(アバトワール) | と畜場の別称であり、人間の食用を目的とする動物の屠殺に使用される、または関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファーウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ(アルバコアツナ) | 大西洋、太平洋、インド洋、地中海において世界的に知られる6つの異なる系群に生息するマグロの中で最も小さな種の一つです。 |

| アンガスビーフ | スコットランド原産の特定の品種の牛から得られる牛肉です。「認定アンガスビーフ」の品質マークを得るためにはアメリカ・アンガス協会からの認証が必要です。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製にした肉です。 |

| ブラックアンガス | 角のない黒毛の品種の牛から得られる牛肉です。 |

| ボローニャ | 肉(通常は豚肉、牛肉、または子牛肉)から製造されたイタリアの燻製ソーセージで、一般的に大型のものです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる特異な感染性物質による感染に起因する、牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から製造されるドイツのソーセージの一種です。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| ブリスケット | 牛肉または子牛肉の胸部または前胸部から取れる部位の肉です。牛ブリスケットは牛肉の9つのプライマルカットの一つです。 |

| ブロイラー | 食肉生産のために特別に品種改良・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉業者が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉の塊であるチャックプライマルの一部となる牛肉のカットを指します。 |

| コンドビーフ(塩漬け牛肉) | 塩水で漬けて茹でた牛ブリスケットであり、通常冷製で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉を除いた鶏の脚部を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の経済調査局(Economic Research Service) |

| 雌羊(イー) | 成体の雌羊です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から取れる肉のカットです。 |

| フランクステーキ | 牛の後部の前方に位置するフランクから取れる牛肉のステーキのカットです。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング事業など、家庭外で食事を準備する企業・機関・会社を含む食品産業の一部を指します。 |

| 飼料(フォレージ) | 動物の飼料を指します。 |

| 前脚上部(フォアシャンク) | 牛の前脚の上部です。 |

| フランクフルター | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアおよびドイツで人気のある高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢(ギザード) | 鳥の消化管に見られる器官です。鳥の機械的胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるたんぱく質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補完した飼料を与えられた牛から得られる牛肉です。穀物肥育牛には抗生物質や成長ホルモンが投与されて早期肥育が行われる場合もあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚部から取れる豚肉を指します。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸ビーフ | 日本の兵庫県神戸市内で生まれ、育てられ、屠殺された黒毛和種の和牛から得られる特定の牛肉です。神戸ビーフとして分類されるためには、牛が兵庫県内で誕生・飼育・屠殺されていなければなりません。 |

| レバーヴルスト | 牛肉または豚肉のレバーから製造されるドイツのソーセージの一種です。 |

| ロイン | 牛の下部肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデラ | 細かく刻んだまたはひき割りにした加熱処理された豚肉(少なくとも15%の豚脂肪の小さなキューブを含む)から製造された大型のイタリアンソーセージまたはランチョンミートです。 |

| パストラミ | 高度に味付けされた燻製牛肉であり、通常薄切りで提供されます。 |

| ペパロニ | 硬化肉から製造されるアメリカ式のスパイシーなサラミです。 |

| プレート | 牛のリブカットのすぐ下の腹部から取れる前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾患であり、後期の繁殖不全および新生豚における重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | マイコたんぱく質を主原料として製造される肉代替食品であり、菌類培養物を乾燥させて卵白またはじゃがいもたんぱく質(結着剤として機能)と混合し、食感を調整してさまざまな形態に圧縮したものです。 |

| 調理準備済み食品(RTC) | パッケージに示されたプロセスによる調理準備または加熱が必要なすべての食材を含む食品製品を指します。 |

| すぐに食べられる食品(RTE) | 食べる前にさらなる調理や準備が不要な、事前に調製または調理された食品製品を指します。 |

| レトルトパッケージ | 食品を無菌包装するプロセスであり、食品をパウチまたは金属缶に充填して密封し、極めて高温で加熱することで商業的な無菌状態にします。 |

| ラウンドステーキ | 牛の後ろ脚から取れる牛肉のステーキです。 |

| ランプステーキ | 脚と背骨の分割部分から得られる牛肉のカットです。 |

| サラミ | 発酵・乾燥させた肉から製造される硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に有害と見なされています。 |

| ソーセージ | 細かく刻んで調味した肉から製造される肉製品であり、新鮮、燻製、または漬けたものがあり、通常はケーシングに詰められます。 |

| ホタテ | 二枚の肋骨状の貝殻を持つ軟体動物の食用貝類です。 |

| セイタン | 小麦グルテンから製造される植物性肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自ら注文と支払いを行うセルフオーダー型POS(販売時点情報管理)システムであり、完全にコンタクトレスでフリクションのないサービスを実現します。 |

| サーロイン | 牛の背中の下部および側面部分から取れる牛肉のカットです。 |

| スリミ | 骨抜きにした魚から製造されるペーストです。 |

| テンダーロイン | 牛の完全なテンダーロイン筋肉から成る牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋および太平洋産の大型エビの品種です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 一般的に赤道付近の沿岸の人工池で養殖される熱帯のエビおよびシュリンプです。 |

| 和牛 | 霜降り肉で評価される黒または赤の日本の牛の4系統のいずれかに由来する牛肉です。 |

| 動物衛生(ズーサニタリー) | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目タームで行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために各レベルおよび職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム。