米国電力EPC市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

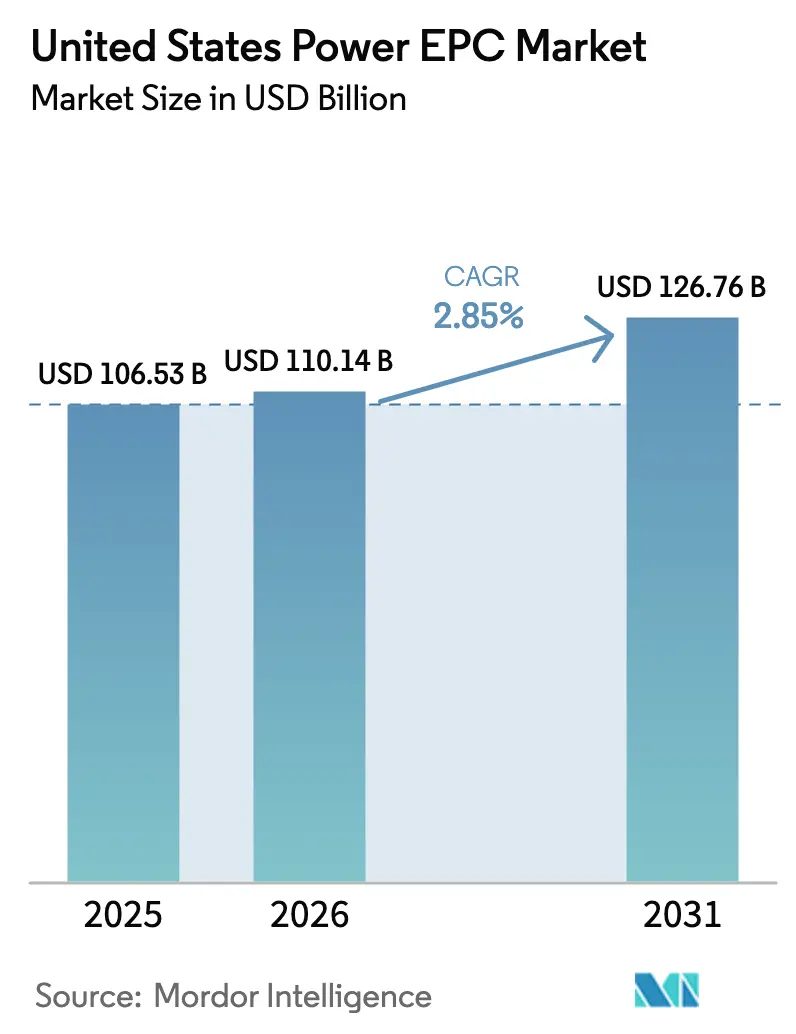

| 基準年の市場規模 (2025) | 106.53 十億米ドル |

| 市場規模 (2026) | 110.14 十億米ドル |

| 市場規模 (2031) | 126.76 十億米ドル |

| 成長率 (2026 - 2031) | 2.85% CAGR |

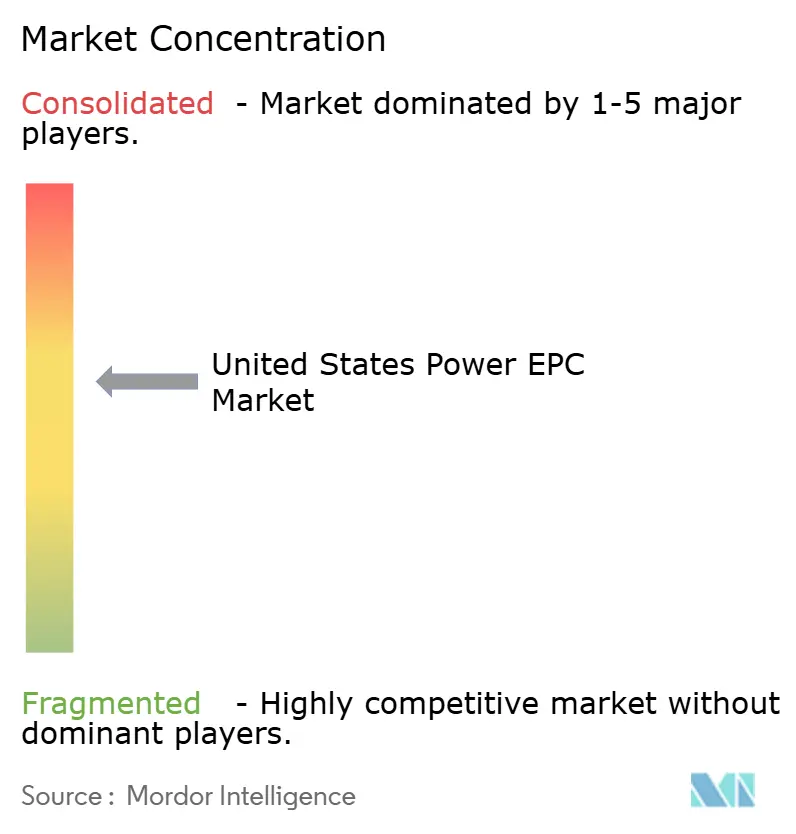

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電力EPC市場分析

米国電力EPC市場規模は、2025年の1,065億3,000万米ドル、2026年の1,101億4,000万米ドルから、2031年までに1,267億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 2.85%を記録する見込みです。

強固な連邦税制優遇措置、データセンターおよびグリーン水素需要の数ギガワット規模の波、そして退役を控えた老朽化した石炭発電設備が、再生可能エネルギー発電と系統整備への資本投下を促している一方、熟練労働者の不足、履行保証債券の厳格化、高電圧機器の供給不足が成長を抑制している。市場価格リスクを抑制するコスト償還型EPCMモデルを好む独立系発電事業者に対し、公益事業者は100%クリーンエネルギー義務化の達成に向けて一括請負ターンキー契約の機会を拡大している。プレファブリケーション能力と国内調達サプライチェーンを持つ請負業者は、インフレ削減法のボーナスを獲得できる入札を勝ち取っており、標準化された小型モジュール炉(SMR)のバランス・オブ・プラント設計が新たなニッチ市場を開拓している。送電ボトルネックと系統連系の遅延は、余剰送電容量を持つ地域へのプロジェクト活動の再分配を続けており、米国電力EPC市場全体において早期機器調達と段階的建設シーケンシングの重要性を高めている。

主要レポートのポイント

- 米国電力EPC市場は、発電EPCと電力送配電(T&D)EPCにセグメント化されている。発電EPCは2025年の市場において63.06%を占め、2031年にかけてCAGR 3.27%で成長する見込みである。

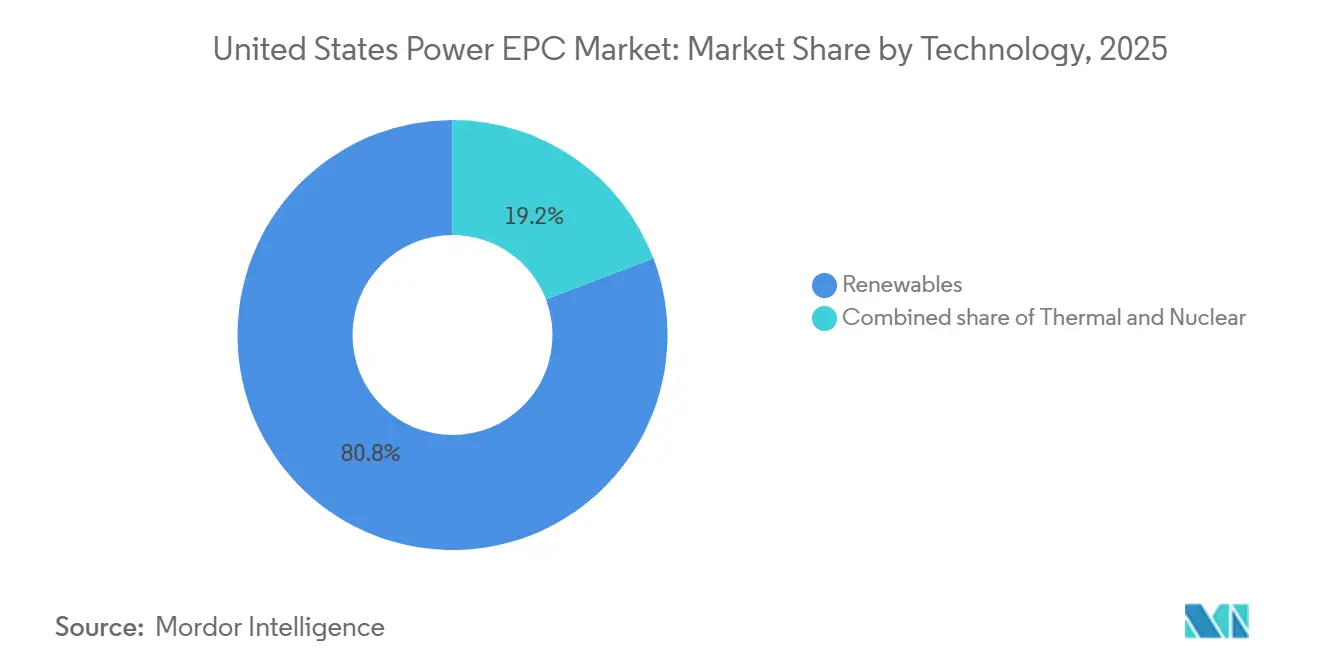

- 技術別では、再生可能エネルギーが2025年の発電EPC支出の80.8%を占め、2031年にかけてCAGR 5.8%で拡大しており、火力および原子力セグメントを大幅に上回っている。

- 容量帯別では、500MW超のプロジェクトが2025年の米国発電EPC市場規模の71.5%を占め、一方で100MW未満の分散型エネルギーリソースは2031年にかけて最速のCAGR 5.3%を記録する見込みである。

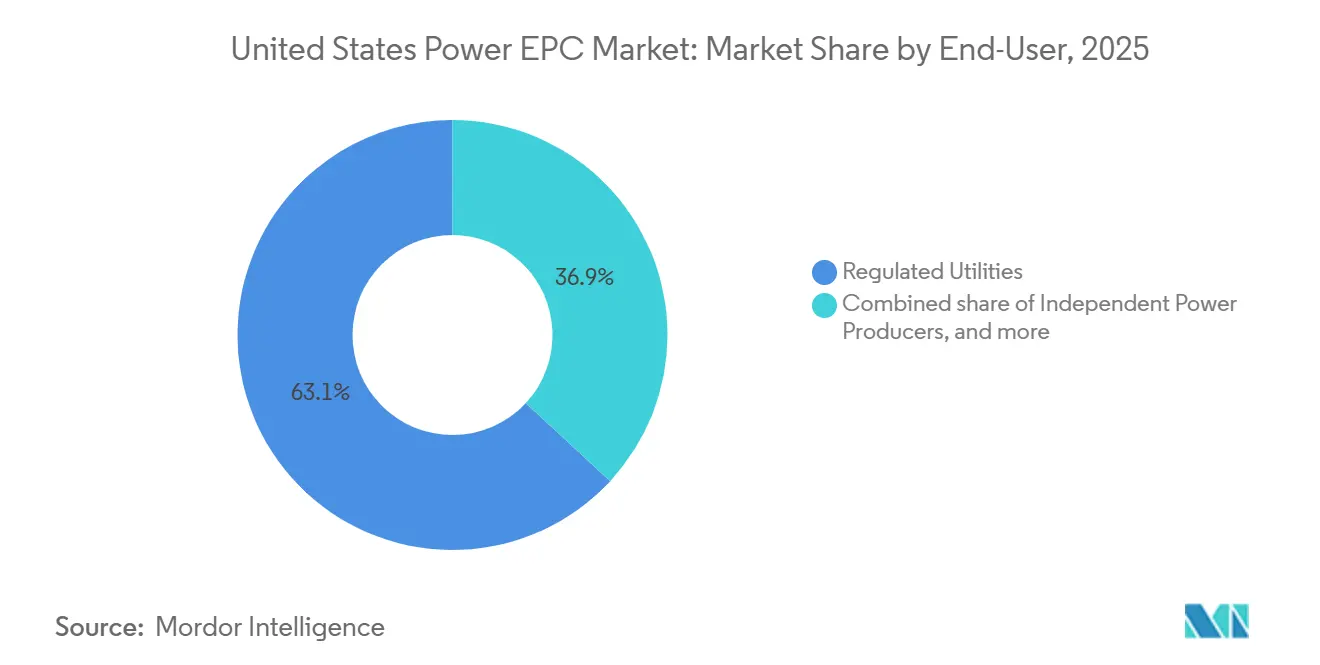

- エンドユーザー別では、規制公益事業者が2025年の米国発電EPC市場規模の63.1%を占め、州の脱炭素化義務化を背景にCAGR 3.7%で成長をリードしている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国電力EPC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インフレ削減法に連動したクリーンエネルギー設備投資ブーム | 0.90% | 全国規模、テキサス州・カリフォルニア州・中西部風力回廊を中心 | 中期(2~4年) |

| 数GW規模のデータセンターおよびグリーン水素の負荷増加 | 0.60% | テキサス州、バージニア州、カリフォルニア州、太平洋岸北西部 | 短期(2年以内) |

| 築40年超の石炭発電設備の更新波 | 0.50% | 中西部、南東部、アパラチア地方 | 長期(4年以上) |

| 再生可能エネルギーポートフォリオ基準を超えた公益事業者の脱炭素化義務化 | 0.40% | カリフォルニア州、ニューヨーク州、ワシントン州、コロラド州、イリノイ州 | 中期(2~4年) |

| SMR対応バランス・オブ・プラントの標準化 | 0.20% | アイダホ州、テネシー州、ワイオミング州 | 長期(4年以上) |

| グリーンスチールOEMターンキー契約の台頭 | 0.30% | ガルフコースト、五大湖地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インフレ削減法に連動したクリーンエネルギー設備投資ブームがプロジェクトファイナンスを再編

2024年から2025年にかけて累計890億米ドルのクリーンエネルギー投資発表が相次ぎ、調達サイクルが12~15ヶ月に短縮されたことで、米国電力EPC市場で活動するEPC企業は債務クローズ前にインバーターや変圧器を発注することが求められるようになった。[1]米国財務省、「インフレ削減法税額控除ガイダンス」、treasury.gov 商業運転マイルストーンに連動した違約金付き履行保証債券は、スケジュールリスクを請負業者のバランスシートに直接転嫁している。国内調達ボーナスにより、FluorやKiewit等のサプライヤーは米国製モジュールの確保を優先し、ベンダープールが狭まり、長期購買契約を持つ企業が優位に立っている。現場作業と工場製造を並行させるモジュール建設は、後期段階の納期遅延を軽減するため注目を集めている。こうした動向は、米国電力EPC市場全体において価格を保証しつつ確実な施工を報いる一括請負ターンキー構造へのシフトを強化している。

数GW規模のデータセンターおよびグリーン水素の負荷増加が自家消費型EPCを牽引

ハイパースケール事業者は2025年に15GW超の電力購入契約(PPA)を締結し、公益事業者の系統連系待ちを回避するため、隣接地に200~500MWの太陽光発電+蓄電システムを併設するケースが増えている。[2]ブルームバーグニュース、「テック大手が記録的なエネルギー契約を締結」、bloomberg.com EPC請負業者は20年間の稼働保証付きの設計・建設・運営一体型サービスを提供し、12~15%のマージンを確保しており、これは一般的なユーティリティスケールの水準の約2倍である。グリーン水素プロジェクトも同様のモデルを採用しており、電解槽の追加容量は2025年に2.5GWに達し、ターンキースコープには現在、発電設備設計に加え、圧縮、貯蔵、パイプライン接続が含まれている。石油化学と再生可能エネルギーの複合ポートフォリオを持つBechtel、Zachry、McDermottなどの企業は、急速に拡大する米国電力EPC市場において施工上の優位性を持っている。

築40年超の石炭発電設備の更新波が再生可能エネルギーへの転換を加速

米国の石炭発電設備の平均築年数は2025年に47年に達し、2030年までにMISO、PJM、南東部を中心に38GWの廃止が見込まれている。[3]米国エネルギー情報局、「2025年も太陽光・風力発電の成長が継続」、eia.gov 石炭サイトを太陽光発電に転換することで、系統連系・変電所資産の再利用によりEPCコストが15~20%削減され、許認可期間も約18~24ヶ月に短縮される。インディアナ・ミシガン・パワーのロックポート転換事例は、既存の765kV送電線が1GW超の太陽光発電・蓄電複合施設を支える基盤となり得ることを示している。スウィングステートにおける政治的支持が承認を加速させ、地域再訓練プログラムが地元の反対意見を和らげ、米国電力EPC市場における再生可能エネルギーの普及を後押ししている。

再生可能エネルギーポートフォリオ基準を超えた公益事業者の脱炭素化義務化が固定需要を創出

カリフォルニア州、ニューヨーク州、ワシントン州のカーボンニュートラル法令により、公益事業者は2040年から2045年までに25~30GWの追加クリーン発電容量を確保することが義務付けられている。規制公益事業者は資産をレートベースに組み込み9~11%のリターンを得ることができるため、EPCパートナーの業務を安定させる複数年にわたるマスターサービス契約の締結が促進されている。サザン・カリフォルニア・エジソンが2025年に実施した5GWの太陽光発電・蓄電設備の提案依頼書(RFP)では、国内調達と組合労働者を重視した入札評価が行われており、米国電力EPC市場全体で今後も継続する調達方針を示している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EPC労働力および熟練監督者の不足 | -0.40% | 全国規模、テキサス州・カリフォルニア州・中西部で深刻 | 短期(2年以内) |

| 高電圧機器のサプライチェーンボトルネック | -0.30% | 全国規模、ERCOTおよびCAISO管轄区域で最長 | 中期(2~4年) |

| ERCOTの系統連系待ち削減および系統連系遅延 | -0.20% | テキサス州、SPPおよびMISOへの波及 | 短期(2年以内) |

| 大規模プロジェクトの超過後における履行保証債券の厳格化 | -0.20% | 全国規模、原子力およびFOAKプロジェクトで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EPC労働力および熟練監督者の不足がマージンを圧迫

電力建設業の労働力は2020年から2025年にかけて12%縮小し、電気工、配管工、オペレーターの年間賃金インフレが8~10%に達している。請負業者は賃金リスクを発注者に転嫁するためコスト償還型契約への移行を進めているが、それでもマージンは150~200ベーシスポイント圧縮されている。Burns & McDonnellのカンザスシティにある約18,580平方メートルのプレファブリケーション施設に代表されるように、現場労働集約度を25~30%低減し、現場工期を12~15ヶ月に短縮するモジュール化が、米国電力EPC市場における競争力の中核となっている。

高電圧機器のサプライチェーンボトルネックがプロジェクトスケジュールを延長

国内生産能力が需要に追いつかず、関連能力を持つ米国メーカーが4社のみであるため、2025年には345kV超の変圧器のリードタイムが28~36ヶ月に延びている。EPC企業は現在、資金調達クローズの18~24ヶ月前に製造枠を確保し、納期確保のために10~15%のキャンセルペナルティを受け入れている。国防生産法に基づく連邦融資は2027年から2028年まで実質的な生産能力増強をもたらさず、米国電力EPC市場への短期的な下押し圧力が続いている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:再生可能エネルギーが発電EPC全体で優位性を確立

再生可能エネルギーは2025年の発電EPC価値の80.8%を占め、このシェアは2031年にかけてCAGR 5.8%で拡大する見込みであり、米国発電EPC市場規模における発電分野の最大セグメントを支えている。[4]米国エネルギー情報局、「2025年も太陽光・風力発電の成長が継続」、eia.gov インフレ削減法の優遇措置により太陽光・風力の均等化発電原価(LCOE)が25~35米ドル/MWhに低下し、コンバインドサイクルガス発電の経済性を圧迫している。独立型蓄電池(BESS)が2025年に8GWに達したことで、蓄電池は最も成長の速いサブセグメントとなり、NFPA 855適合に精通した請負業者の需要が生まれている。ジョーンズ法に適合した船舶が就航する2027年以降、洋上風力は拡大するが、近期の収益は依然として限定的である。地熱とSMRのニッチ市場は多様性を加えるが、2030年以前は小規模にとどまる。

火力発電は2025年の支出の15%を占め、石炭からガスへの転換がほぼ完了しているためCAGR 1.2%にとどまる見込みであり、原子力はSMR実証と運転認可延長を主な拠り所として4.2%のシェアを占めている。モジュール式原子力建設と高温ガスタービン改修を習得した請負業者は追加価値を獲得できるが、米国発電EPC市場シェアの成長全体に占める割合は小さくなる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

容量帯別:ユーティリティスケールプロジェクトが価値を牽引、分散型エネルギーリソースが成長をリード

500MW超のプロジェクトが2025年の支出の71.5%を占め、容量帯別の米国発電EPC市場規模において最大のプールを形成している。900~1,100米ドル/kWの単位コストと合理化されたFERC許認可手続きが経済的優位性を維持している。100~499MWの区分は18%のシェアを占め、中規模の独立系発電事業者や地方公益事業者にサービスを提供している。100MW未満の分散型資産は2025年の価値の10.5%を占めるにとどまるが、製造業者やデータセンター事業者が現地の太陽光発電+蓄電システムで混雑リスクをヘッジするため、容量帯の中で最速となるCAGR 5.3%が見込まれている。

カリフォルニア州とテキサス州は、自家消費型ディスパッチを促進する時間帯別料金制度により分散型エネルギーリソースの普及をリードしている。EPC請負業者は運転・保守保証をバンドルすることで12~15%のプレミアムマージンを収益化している。インフレ削減法第48条に基づく加速償却が、米国発電EPC市場内のこれら小規模プロジェクトの成長軌道をさらに明るくしている。

エンドユーザー別:規制公益事業者が最大シェアと成長モメンタムを維持

規制公益事業者は2025年の支出の63.1%を占め、2031年にかけてCAGR 3.7%で増加する見込みであり、米国発電EPC市場シェアの最大セグメントを維持している。州の規制委員会がコスト回収と認可リターンを認めているため、再生可能エネルギーが収益ドライバーとなっている。独立系発電事業者は22%のシェアを占めるが、市場価格の変動リスクが長期建設への意欲を抑制し、柔軟なハイブリッド発電所への移行を促している。産業用自家発電は支出の9.5%を吸収しており、特に化学、鉄鋼、テクノロジー分野では信頼性プレミアムがマイクログリッド投資を正当化している。公共機関は5.4%を占め、ターンキーEPCを活用して調達を合理化することが多い。FERC命令1920の長期計画は全公益事業者クラスに対して相当規模の送電工事を追加し、米国発電EPC市場全体の需要の深さを強化している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

テキサス州、カリフォルニア州、中西部が2025年の設備容量追加の約55~60%を生み出し、米国電力EPC市場における地域リーダーシップを確立している。ERCOTは主に西テキサス州とパンハンドル地区で8.5GWを稼働させ、345kV回廊が余剰容量を輸送している。CAISOは4.2GWを追加したが、春季の太陽光発電の出力抑制により、夕方のピーク時間帯にエネルギーをシフトするハイブリッド発電所が普及している。MISOは風力資源と石炭発電所の廃止から恩恵を受けて3.8GWを供給したが、150億~200億米ドル規模の系統整備が依然として不可欠である。

PJMは2025年に3.1GWを記録し、船舶制約が緩和されれば大西洋岸の洋上風力が中期的に成長する見込みである。南東部は2.7GWを追加し、土地の利用可能性と4~6時間の蓄電池を活用して変動性を管理している。太平洋岸北西部の1.9GW拡張は水力発電によるバランシングを活用しているが、スケジュールを延長する長期にわたる国家環境政策法(NEPA)審査に直面している。高い土地コストにより北東部は1.2GWにとどまったが、FERC命令2023の改革により2028年までに5~7GWの遅延プロジェクトが解放される見込みである。

労働・資材コストは地域によって大きく異なる。テキサス州とカリフォルニア州は15~20%の賃金プレミアムがマージンを圧迫している一方、中西部は安価な労働力と充実した見習い制度のパイプラインを享受している。送電投資はMISOとSPPに傾いており、両社は300億米ドルの整備計画を立てているのに対し、ERCOTとCAISOは合計200億米ドルを必要としている。こうした格差が米国電力EPC市場における入札戦略と資本配分パターンに影響を与えている。

規制環境

連邦レベルの電力・グリッド供給事業は、FERC、NERC、および米国エネルギー省(DOE)が主導する信頼性、選定、許認可に関する取り組みによって形作られている。2026年3月、FERCは仮想化に対応した最新のNERC重要インフラ保護(CIP)信頼性標準および関連する用語集を承認し、低影響バルク電力システム(BES)サイバーシステム向けの信頼性標準CIP-003-11を承認した。更新された標準は2026年5月に発効し、変電所、制御システム、通信、および試運転の作業範囲を提供する事業者や請負業者にとってのコンプライアンス基準が高まった。

送電網開発に関しては、DOEは2024年4月に一部の送電プロジェクトに対する連邦環境審査と認可手続きを統合する「省庁間送電認可・許認可調整(CITAP)プログラム」を創設し、FERCはインフラ投資雇用法(IIJA)に紐づく送電選定に関する改正を2024年7月に施行した。これとは別に、2026年6月にDOEは電力輸出認可に関連する10 CFR第205部Fサブパートの条項を削除・留保し、EPCおよびEPCMの提供モデル全体でスケジュール、文書化、リスク配分に影響を及ぼすエネルギーインフラ手続きの簡素化に向けた連邦政府の継続的な取り組みを示した。

競争環境

上位5社のFluor、Bechtel、Kiewit、Black & Veatch、Burns & McDonnellが合計で収益の35~40%を占め、米国電力EPC市場全体において中程度の集中度を示している。規模の大きさは希少な高電圧機器に対する購買力と、一括請負リスクを吸収するバランスシートの強さをもたらす。Mortenson、Gemma、Zachryなどの地域専門業者は、地元の許認可知識と労働ネットワークが小規模なバランスシートを補う100~500MWのプロジェクトで活躍している。

プレファブリケーションは重要な差別化要因であり、Burns & McDonnellのカンザスシティ施設とBechtelのデジタルツイン導入により、エンジニアリング工数が12%、現場労働が約3分の1削減されている。Siemens EnergyやMitsubishi Powerなどの機器OEMは、調達サイクルを短縮しEPCスコープを侵食するパッケージ型発電・サービス一体型サービスで参入を強めている。

新興の破壊的要因としては、土工コストを10~15%削減する自律型整地機械やドローンによる測量が挙げられる。Mortensonがアリゾナ州で手がけた300MWの太陽光発電プロジェクトは90日前倒しで完工し、モジュール式トラッカーとプレ配線ハーネスが従来工法を上回ることを示した。既存大手は調達・保証面での優位性を持つが、データセンターマイクログリッド、水素バランス・オブ・プラント、洋上風力設置における専門能力が機動力のある競合他社の参入機会を提供しており、米国電力EPC市場は活発でありながら中程度の集中度を維持している。

米国電力EPC業界リーダー

Fluor Corporation

Bechtel Corporation

Kiewit Corporation

Black & Veatch Holdings

Burns & McDonnell

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、発注者が大規模かつ複雑な作業範囲において統合的でスケジュールが確実な提供方式へ調達を移行させつつ、設備のボトルネックやグリッド系統連系の制約を回避できる実行能力を求めている領域に集中している。2026年には、隣接するエネルギーインフラ分野で複数のランプサム・ターンキー(LSTK)受注があり、対抗当事者が早期調達とリスク管理を支援できる場合に固定範囲での提供に対する請負業者の意欲が強化された。これには、CheniereのSabine Pass Stage V Phase 1(Train 7および関連ユニット)向けのBechtelによる約46.9億米ドルのLSTK EPC契約、およびBrownsvilleのTexas LNGターミナルプロジェクト向けのGlenfarneとKiewitのLSTK EPC契約が含まれる。これらの取引構造は、プレファブリケーション能力、IRA優遇措置に整合した国内調達戦略、および違約金と調達コミットメントを負担できる財務基盤を備えたEPCパートナーへの需要を高めている。

第二の重点分野は、需要増加と信頼性要件に紐づくグリッド近代化と送電網整備である。DOEの2026年版全国送電ニーズ調査ドラフトおよびDOE電力局の2026年戦略計画は、信頼性、セキュリティ、サプライチェーンの強靭性を高めながら新たな需要に対応するインフラの拡張の必要性を明確に示している。これにより、送電・変電所EPCパッケージ、および保護・制御、通信、サイバーコンプライアンスを組み合わせたアップグレードプログラムの対象範囲が拡大する。2026年4月23日に国防生産法に基づき発令された大統領決定は、グリッドインフラおよび機器のサプライチェーン能力拡大に重点を置き、現地調達とリードタイムの長い機器計画への流れを強化した。この力学は、変圧器やスイッチギアの確保を早期に行い、複数年にわたるプログラム全体で段階的な通電を管理できるEPC企業に有利に働く。

最近の業界動向

- 2026年5月:Bechtelは、Louisiana州のSabine Pass液化基地拡張プロジェクトのPhase 1(Train 7および関連施設を含む)についてランプサム・ターンキーEPC契約を獲得した。この受注により、インターフェースおよびスケジュールリスクが請負業者に移転し、大規模エネルギープロジェクトにおける固定範囲提供方式が強化された。

- 2026年4月:Fluorは、Texas州にあるDowのUCC Seadrift Operationsにおけるいくつかの小型モジュール式原子炉ユニットを想定したX-energyの先進的原子力プロジェクトに向け、フロントエンドローディング・ステージ2サービスを提供する契約に署名した。この契約はFluorの先進原子力サービス事業を拡大するもので、選定およびグリッド統合型発電ソリューションにおけるEPC企業の継続的な関与を示している。

- 2024年7月:インフラ投資雇用法に基づく送電選定条項を実施するFERCの改正が発効し、大規模送電線プロジェクトおよびその変電所に関する連邦許認可の側面が明確化された。この変更は、EPC事業者にとってより構造化された開発・文書化を支え、入札戦略や調達計画の策定に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、米国電力EPC市場は、発電資産並びに送配電資産に対して提供されるエンジニアリング、調達、建設作業から得られる収益として定義され、ターンキー方式によるプロジェクト実行の一環としての設置、試験、試運転を含む。

対象範囲外:定常的な運用・保守のみの契約、EPC提供範囲を伴わない純粋な機器販売、およびEPC収益として計上されない発注者内部の労務は除外する。

セグメンテーション概要

- 発電EPC

- 技術別

- 火力

- 原子力

- 再生可能エネルギー

- 容量帯別

- 100MW以下(分散型エネルギーリソース、マイクログリッド)

- 100MW~499MW

- 500MW超

- エンドユーザー別

- 規制公益事業者

- 独立系発電事業者

- 産業用自家発電

- 公共部門および国有企業

- 技術別

- 電力送配電(T&D)EPC

データソース、市場規模算定、および検証

文献調査

文献調査は、プロジェクトおよび支出の文脈を設定するために用いられ、その後、インタビューで検証される前提の基盤として使用される。発電およびグリッド整備の指標については米国エネルギー情報局(EIA)、送電計画の動向についてはFERCおよびNERCの資料、建設労務およびコストの方向性については米国労働統計局(BLS)といった公的資料を参照した。マクロ経済および建設環境の確認については、米国商務省センサス局の建設支出統計や米国経済分析局(BEA)の関連インフレ系列などの資料も使用し、モデルを観測可能な傾向に結びつけるのに役立てた。

これらの指標をEPC関連の価値プールに変換するため、受注残の動向、典型的な契約構造、収益認識のタイミングを確認するために、企業の開示資料、投資家向け説明資料、および信頼性の高いプレスリリースを検討した。請負業者の事業範囲やプロジェクトパイプラインを実務的なレベルで確認する必要がある場合には、企業財務・インテリジェンス、特許、輸出入の出荷レベルデータベースの有料サブスクリプションも利用し、通常プロジェクト実行と連動する選定機器の流通指標を相互検証した。ここに挙げた文献調査ソースはあくまで例示であり、収集、相互検証、明確化のために他にも多くの公開文書やデータポイントが使用された。

一次インタビューおよび調査

一次調査は、米国においてプロジェクト価値のどの程度がEPC収益として通常計上されるか、また発電と送配電作業の間で契約構成がどのように変化するかを検証することに重点を置いた。日々の実行において入札パイプライン、コストエスカレーション、スケジュールの遅延に対応するEPC請負業者、エンジニアリング・調達専門家、ユーティリティおよびデベロッパー側チーム、プロジェクトマネージャーなど多様な関係者に話を聞いた。本調査は米国のみを対象とする市場であるため、インタビューは主要なグリッド地域や需要拠点にわたって均等に実施され、前提条件が特定の州や特定の技術サイクルに過度に適合しないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):17% | |

| ミドルティア:49% | 部門/事業責任者:31% | |

| 小規模事業者:19% | マネージャー:52% |

市場規模算定と予測

市場規模算定は、米国の発電増設パイプラインと送配電拡張の指標から電力建設需要を再構築するトップダウン方式から始まり、それを典型的なEPC占有率を用いてEPC対象支出に変換する。これらの占有率は固定値として扱われず、契約パッケージ化、発注者による自社実施の選択、技術構成に応じて変動する。その後、総計を現実的な水準に保つため、サンプリングされた請負業者の収益エクスポージャー、受注残の変換動向、公開されているプロジェクト価値が入手可能な場合の単純な容量別ASPチェックを通じて、選択的なボトムアップ推定を行った。

主要なモデル入力には、技術別の計画中・建設中の発電容量、送電線・変電所投資の方向性、ユーティリティの資本支出ガイダンスサイクル、労務・材料コストのインフレ、資産タイプ別の平均プロジェクト期間などの指標が含まれた。入力が異なる方向を示す場合、前提条件は、インタビューによるフィードバックが許認可の遅延や調達リードタイムといった実務上の要因でギャップを明確に説明した後にのみ調整された。予測にあたっては、政策主導のグリッド投資タイミングとコストインフレを軸としたシナリオ分析を行い、その上で選択したベースケースを実務担当者が最も可能性の高いとした受注・実行のペースに合わせた。

ボトムアップの見通しが不完全な場合には、サンプリングした観測値を広範な需要プールに拡大することでギャップを処理し、その上で、容量単位あるいはプログラム年単位の暗示的な収益が、文献調査の指標やインタビューで得られた実態と整合しているかを確認した。

データ検証と更新サイクル

単一ソースへの偏りを最小化するため、成果物は複数の検証を通じて確認される。モデルの総計を、複数年にわたるユーティリティの資本支出計画、請負業者の受注残に関する説明、大型プロジェクト受注の動向といった独立した指標と比較し、外れ値を採用前に調査する。主要な前提条件がプロジェクトのタイミングでは説明できない大きな年次変動を生じさせる場合、入力の再確認が行われ、必要に応じて業界の回答者への追加のヒアリングが実施される。

最終確認の前に、定義から予測までの論理、計算、範囲の境界が一貫して保たれるよう、段階的に検証が行われる。レポートは年次で更新され、主要な政策転換、大型プロジェクトの中止、持続的なコストインフレの変化といった重大事象が発生した場合には中間的な調整が行われる。提供直前には最新の見直しを行い、クライアントには公開時点で入手可能な最新の見解を提供する。

Mordor Intelligenceの米国電力EPC市場規模と他の公表推定値との比較

米国電力EPCについて、タイトルが同じように見えても市場規模が異なるのは通常のことであり、これは発行者が同じ契約の境界や電力価値チェーンの同じ部分を数えているわけではないためである。差異は、基準年の選択、契約価値におけるインフレの扱い方、発電のみの作業を送配電プログラムと混合するかどうかにも起因する。

Mordor Intelligenceは、プロジェクトの実行段階を追跡し、請負業者およびユーティリティへのインタビューを通じてEPC収益捕捉率を更新することで、発電および送配電の両方にわたる請求済みEPC範囲に数値の焦点を保ち、隣接する発注者コストや機器のみの収益を混在させることを避けている。一部の推定値は、発電EPCのみといったより狭い範囲に焦点を当てているように見えるものや、典型的なスケジュール遅延を確認せずにより速い受注転換を想定しているものがあり、これはサイクルに応じて数値を押し下げたり押し上げたりする可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 106.53 B (2025) | |

| 業界調査発行元A | USD 30.05 B (2025) | この推定値は、発電EPCおよび選定されたカテゴリーに近い動きをする、より狭い定義を適用している可能性があり、米国のグリッド支出において重要な位置を占める送配電プログラム収益を十分に含んでいない可能性がある。 |

| グローバル調査発行元B | USD 20.36 B (2024) | 基準年が早く、範囲は統合EPCと関連インフラをどのように扱うかによって制約を受ける可能性があり、これは複数の資産タイプにわたって調達と建設が一体化されている場合に、より大規模なターンキーパッケージを過小に評価する可能性がある。 |

表に見られる差異は、主にEPCの境界に何が含まれるか、そして発電に加えてどの程度のグリッド側の作業が捉えられているかによって説明される。範囲が一貫して保たれ、前提条件が観測可能なプロジェクト活動およびインタビューで検証された収益捕捉に結びついている場合、得られる市場規模は追跡、説明、および計画への再利用がより容易になる。

レポートで回答される主要な質問

米国電力EPC市場の現在の規模はどのくらいですか?

米国電力EPC市場規模は2026年に1,101億4,000万米ドルに達し、2031年までに1,267億6,000万米ドルに達する見込みです。

2031年にかけて最も成長が速いセグメントはどれですか?

再生可能エネルギー発電EPCはCAGR 5.8%で拡大しており、全技術クラスの中で最速です。

分散型エネルギーリソースが注目される理由は何ですか?

産業用およびデータセンター事業者がレジリエンスと混雑課金回避を重視するため、100MW未満のプロジェクトはCAGR 5.3%で成長しています。

2026年にEPC請負業者が直面するリスクは何ですか?

熟練労働者の不足、変圧器の28~36ヶ月のリードタイム、履行保証債券プレミアムの上昇がマージンを圧迫しスケジュールを延長しています。

請負業者間の競争はどの程度集中していますか?

上位5社が収益の約37%を占めており、中程度の集中度と地域専門業者の参入余地があることを示しています。

インフレ削減法はどのような役割を果たしていますか?

インフレ削減法の税額控除と国内調達ボーナスがプロジェクトのタイムラインを加速させ、米国サプライチェーンを持つ請負業者を優遇し、予測CAGRに約0.9パーセントポイントを上乗せしています。

最終更新日: