米国POSターミナル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

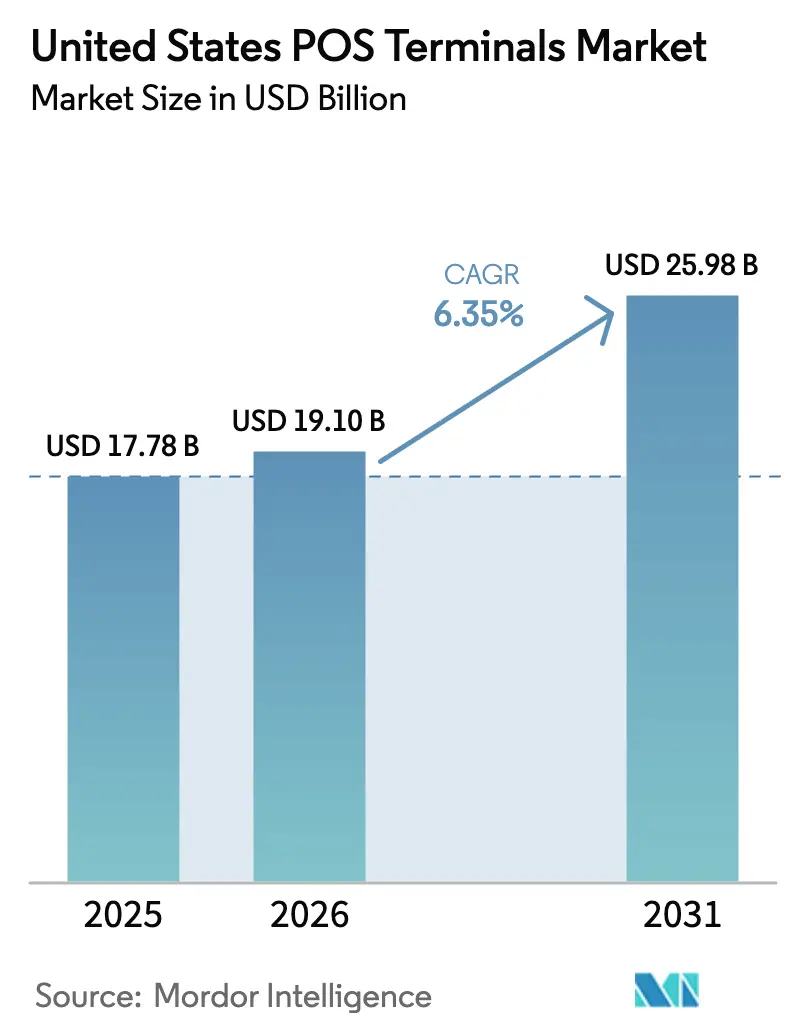

| 基準年の市場規模 (2025) | 17.78 十億米ドル |

| 市場規模 (2026) | 19.10 十億米ドル |

| 市場規模 (2031) | 25.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国POSターミナル市場分析

米国POSターミナル市場規模は、2025年に177億8,000万米ドル、2026年に190億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.35%で成長し、2031年までに259億8,000万米ドルに達する見込みです。

この拡大を牽引する3つの構造的変化がある。PCI-DSS 4.0施行によって引き起こされた全国規模のハードウェア更新、FedNow対応リアルタイム決済の急速な普及、そして処理手数料を通じてハードウェアを補助する組み込み型金融ソフトウェアベンダーの台頭である。より迅速な精算を求める加盟店の需要が非接触型決済の主流化を後押しし、クラウドネイティブなソフトウェアスタックが統合サイクルを短縮し、中小企業の総所有コストを低減している。同時に、サイバーセキュリティ要件がハードウェアの基本仕様を引き上げ、社内ソフトウェアエンジニアリング部門を持つメーカーに競争優位をもたらしている。これらの力が相まって、米国POSターミナル市場における価格モデルを再定義し、デバイスのライフサイクルを短縮し、大規模プロバイダーとニッチ専門業者の間の格差を拡大している。

主要レポートのポイント

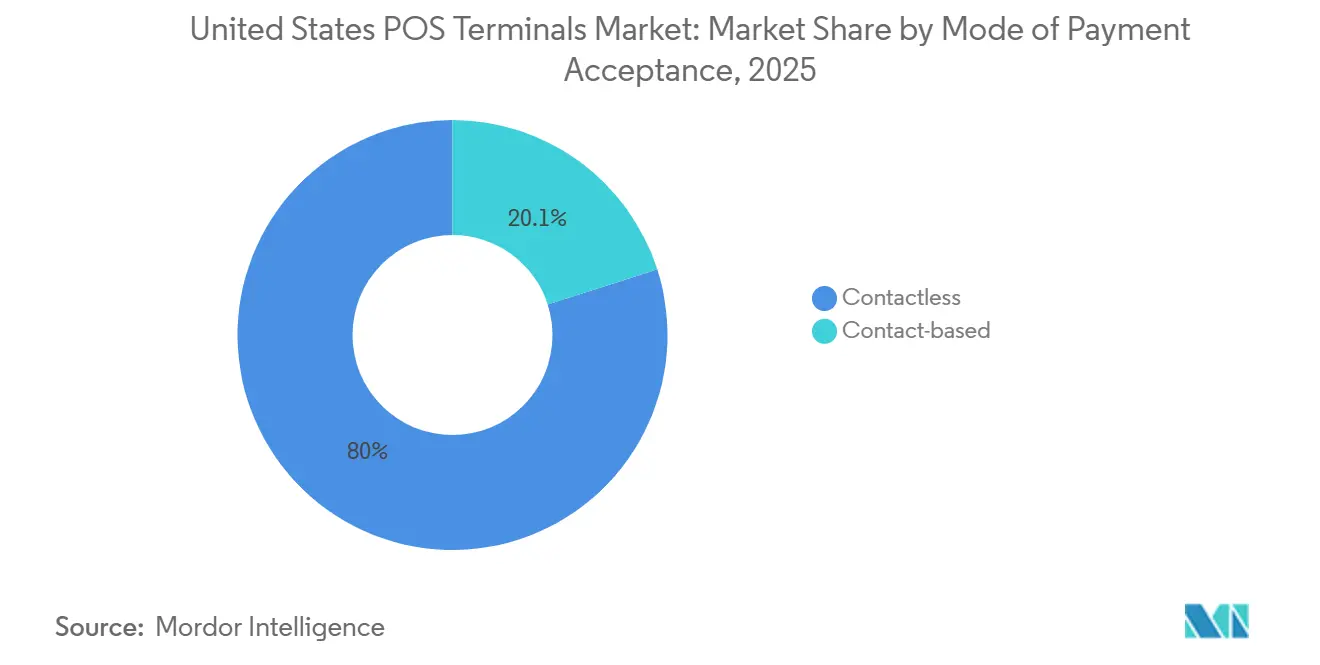

- 支払い受付方式別では、非接触型ターミナルが2025年の米国POSターミナル市場シェアの79.95%を占め、2031年にかけてCAGR 8.42%で拡大する見込みです。

- POSタイプ別では、固定システムが2025年の米国POSターミナル市場規模の64.52%を占め、モバイル・ポータブルシステムセグメントは2031年にかけてCAGR 9.38%で成長すると予測されています。

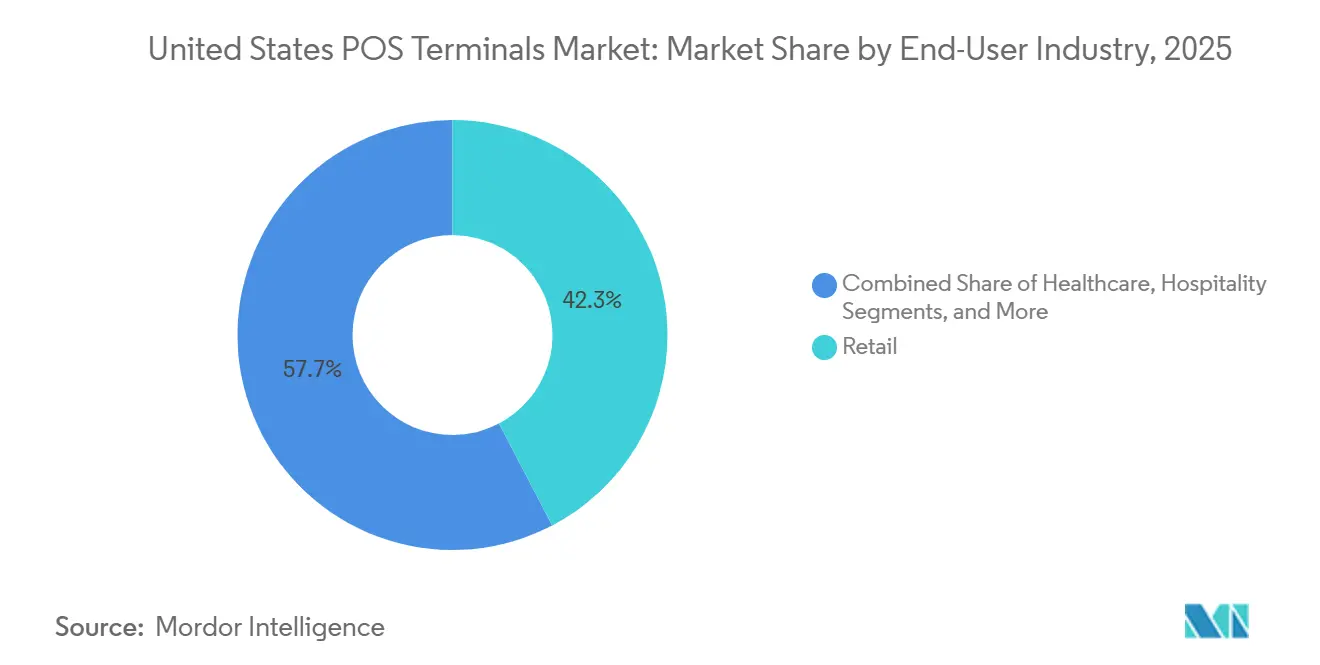

- エンドユーザー産業別では、小売エンドユーザーが2025年の米国POSターミナル市場需要の42.32%を占めました。ヘルスケアエンドユーザーは2031年にかけてCAGR 8.22%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国POSターミナル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EMVおよびNFCターミナルの急速なアップグレードサイクル | +2.1% | 全国規模、高取引量の主要都市圏に集中 | 短期(2年以内) |

| 中小企業のクラウドベースmPOSソリューションへの移行 | +1.8% | 全国規模、サービス業およびホスピタリティ分野での普及加速 | 中期(2〜4年) |

| 統合コマース分析に対する小売業者の需要 | +1.5% | 全国規模、都市部および郊外のオムニチャネル小売業者が主導 | 中期(2〜4年) |

| PCI-DSS 4.0準拠によるハードウェア更新の推進 | +1.4% | 全国規模、全加盟店カテゴリーに影響 | 短期(2年以内) |

| POSにおけるリアルタイム決済およびウォレット受付の急増 | +1.2% | 全国規模、金融ハブおよびテクノロジー先進都市圏に早期集中 | 中期(2〜4年) |

| 組み込み型金融ISVによるSaaSとのターミナルバンドル | +0.9% | 全国規模、ヘルスケア・ホスピタリティ・専門サービスにおける垂直特化型普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EMVおよびNFCターミナルの急速なアップグレードサイクル

責任転換ルールおよびネットワーク規制により、加盟店は磁気ストライプのフォールバックデバイスをデュアルインターフェースターミナルに交換することを余儀なくされた。2025年末までに、店舗内エンドポイントの92%がタップ決済に対応し、2年前の78%から上昇した。取引時間の短縮とアクワイアラーのインセンティブが、食料品、交通機関、クイックサービスチェーンにおけるアップグレードを加速させた。決済カード業界セキュリティ標準評議会は、新規認証にセキュアキーインジェクションとNFCの搭載を義務付け、非接触型非対応モデルの商業的寿命を事実上終わらせた。[1]決済カード業界セキュリティ標準評議会、「PCI DSS バージョン4.0」、pcisecuritystandards.org 地方の中小加盟店は遅れているが、複数年契約に紐付いたプロセッサー補助金がその差を縮めている。モバイルウォレットの相互運用性が向上するにつれ、非接触型シェアは2027年までに対面決済の40%を超える位置にある。

中小企業のクラウドベースmPOSソリューションへの移行

タブレットとBluetoothリーダーを組み合わせたモバイルファーストプラットフォームは、従来のワークステーションにかかる1,500米ドルの初期費用を不要にし、月額50〜150米ドルのソフトウェアサブスクリプションに置き換える。在庫管理、人員配置、ロイヤルティモジュールが組み込まれているため、別途バックオフィスツールを必要とせず、中小事業者にエンタープライズグレードの分析機能を提供する。当日決済は、2024年中小企業信用調査でサービス業企業の38%が挙げた運転資金の問題を緩和する。[2]連邦準備制度、「中小企業信用調査」、frbservices.org 携帯性はポップアップや現地販売をサポートし、デバイス認証プロトコルとリモートワイプ機能がカード会員データを保護する。その結果、クラウドmPOSの普及が米国POSターミナル市場全体のコスト構造を塗り替えている。

統合コマース分析に対する小売業者の需要

オムニチャネル加盟店は、店舗・オンライン・モバイルの取引を単一の顧客台帳に統合しつつある。クラウドネイティブAPIがPOSデータをERP、倉庫管理、マーケティングプラットフォームとほぼリアルタイムで同期させ、実証済みの導入事例でコンバージョンを10〜15%向上させるダイナミックプライシングを可能にする。レガシーシステムに多い夜間バッチアップロードは在庫切れとクロスセル機会の損失を招くが、最新プラットフォームはこの課題を解消する。SAP、Oracle、Salesforceへの新しいコネクタにより、統合期間が最短4週間に短縮された。この機能は、柔軟な決済オプションと数分以内の在庫精度を必要とする店舗出荷および路上受け取りモデルをサポートする。統合データストリームは現在、大規模チェーンのRFPの前提条件となっており、分析機能が米国POSターミナル市場の成長ドライバーとして定着している。

PCI-DSS 4.0準拠によるハードウェア更新の推進

2025年3月のPCI-DSS 4.0施行により、強化された多要素認証、より強力な暗号化、および自動ログレビューが導入された。2020年以前に製造された約180万台のデバイスは準拠に必要なセキュアな暗号モジュールを欠いており、小売・ホスピタリティ・ヘルスケア全体での交換が強制されている。アクワイアラーは加盟店を維持するためにアップグレードコストを分担し、リセラーは新要件を活用して在庫管理・ロイヤルティソフトウェアをバンドルした。強化されたLinuxとOTA(無線)アップデートを搭載したターミナルが標準となり、現地サービス訪問が削減された。非準拠に対する月額最大10万米ドルの罰金により更新サイクルは不可避となり、米国POSターミナル市場の短期需要を下支えしている。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| POSエンドポイントに対するサイバー攻撃の高度化 | -1.2% | 全国規模、小売およびホスピタリティ分野でリスクが高い | 短期(2年以内) |

| 中小加盟店によるインフレ起因の設備投資延期 | -0.9% | 全国規模、年間売上高50万米ドル未満の独立系加盟店に集中 | 短期(2年以内) |

| プロセッサーおよびゲートウェイ手数料の圧縮によるハードウェアマージンの圧迫 | -0.6% | 全国規模、全ターミナルメーカーおよびディストリビューターに影響 | 中期(2〜4年) |

| 農村部の接続性の格差によるワイヤレスPOSパフォーマンスの制限 | -0.4% | 中西部、山岳西部、および南部の一部の農村郡 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

POSエンドポイントに対するサイバー攻撃の高度化

メモリスクレイピングマルウェアが暗号化前にカードデータを傍受するよう進化し、2024年には230万件の記録が漏洩する侵害につながった。[3]Verizon、「データ侵害調査レポート」、verizon.com カードネットワークは新規導入に対してエンドツーエンド暗号化とトークン化を義務付け、デバイスの部品表に40〜80米ドルが追加された。POSログを標的としたランサムウェアは1万〜5万米ドルの支払いを要求し、堅牢なバックアップを持たない事業者の収益を混乱させた。行動ベースの脅威分析はプロセッサー負荷を増大させ、旧型ターミナルの使用可能寿命を短縮する。実装の複雑さと資格を持つセキュリティ評価者の不足により、2026年に入るレベル3およびレベル4加盟店の22%で準拠が遅延した。

インフレ起因の中小加盟店による設備投資延期

持続的な高金利と投入コストのインフレにより、中小企業オーナーの34%が2025年に設備購入を延期した。交換サイクルは現在6〜7年に延び、固定ワークステーションへの即時需要を抑制している。初期費用ゼロのハードウェアプログラムはデバイスコストを処理手数料に組み込むが、薄利の事業者は追加の10〜20ベーシスポイントの費用に抵抗する。連邦準備制度が2025年半ばまでフェデラルファンド金利を5%超に維持したことで借入コストがさらに上昇し、加盟店はより低コストのモバイル代替手段に向かった。クラウドmPOSが打撃を和らげる一方、設備投資への慎重姿勢は米国POSターミナル市場の制約として残っている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払い受付方式別:非接触型の優位性がインフラ移行の完了を反映

非接触型ターミナルは2025年の米国POSターミナル市場シェアの79.95%を占め、2026年から2031年にかけてCAGR 8.42%で拡大すると予測されている。この急増は、加盟店がレガシーデバイスの交換を完了するにつれ、磁気ストライプおよびチップのみのハードウェアからの全面的な移行を反映している。連邦準備制度の日記データによると、対面取引における非接触型決済の割合は2022年の19.7%から2025年末には推定34%に上昇しており、スマートフォンベースのウォレットをデフォルトとする若年消費者が牽引している。カードネットワークは2025年にサイン不要の上限を250米ドルに引き上げ、食料品・燃料・レストラン事業者が認証の遅延なしに中程度の金額の取引を処理できるようにすることで、この移行を強化した。クイックサービスレストランと交通機関が先行し、精算時間を約15秒から5秒未満に短縮した。一方、食料品チェーンは接触型・非接触型・QR決済を処理するハイブリッドデバイスが市場に登場すると普及を加速させた。

エコシステムの次の効率向上は、2026年1月に最終化されたFIDOアライアンスのセキュア決済確認標準から生まれる。この標準は、速度を犠牲にすることなく高額タップ取引に生体認証を重ねる。モバイルウォレットの普及がトレンドを支えており、Apple Pay、Google Pay、Samsung Payは2025年末までに非接触型取引量の28%を処理し、NFCチップが中価格帯スマートフォンに普及するにつれ、そのシェアは2027年までに40%を超える軌道にある。PCI-DSS 4.0は現在、新規認証されるすべてのターミナルにNFCとリモートキーインジェクションのサポートを義務付け、接触型専用デバイスの商業的寿命を事実上終わらせた。接触型ユニットは、政府給付金の支給、特定のヘルスケア償還フロー、物理的なカード確認を要求する高セキュリティサイトなど、縮小しつつある用途に残存しているが、2031年までに総取引量の15%を下回ると予想されている。

POSタイプ別:携帯性とクラウド経済性がmPOSを推進

固定ワークステーションは2025年の米国POSターミナル市場規模の64.52%を占め、食料品・燃料・大型店フォーマットにおける統合周辺機器とマルチレーン同期への根強い需要を反映している。しかし、モバイル・ポータブルシステムセグメントは2031年にかけてCAGR 9.38%を記録し、他のすべてのターミナルタイプを上回ると予測されている。クラウドサブスクリプションは設備投資を予測可能な運営コストに転換し、人員配置と在庫管理を導く分析機能をバンドルする。テーブルサイドで使用されるハンドヘルドユニットは、2025年のToastの導入データによると、レストランの回転時間を12%短縮し、平均チップを8%増加させた。

メーカーは現在、カウンタートップベースから取り外し可能なモジュール式ハイブリッドを提供しており、小売業者に固定型と移動型の両方のメリットをもたらしている。内蔵スキャナーと12時間バッテリーを搭載したAndroidベースのデバイスは、顧客サイトで決済が発生する配送・フィールドサービスのシナリオに対応する。固定ユニットは高取引量レーンで不可欠であり続けるが、セルフチェックアウトとスキャン・アンド・ゴーアプリがトラフィックを分散させるにつれ、店舗あたりのデバイス密度は低下している。その結果、絶対的な設置台数は高水準を維持するものの、米国POSターミナル市場における従来型カウンタートップターミナルの市場シェアは徐々に低下する可能性が高い。

エンドユーザー産業別:ヘルスケアの加速が決済シフトのダイナミクスを反映

小売は2025年の米国POSターミナル市場需要の42.32%を占め、その広大な加盟店基盤と取引量が牽引した。しかし、eコマースの進展とセルフチェックアウトによる有人レーンの代替により、成長は鈍化している。ヘルスケアは際立った成長分野であり、2031年にかけてCAGR 8.22%で成長すると予測されている。高額免責保険プランにより患者の自己負担支出は2024年に4,910億米ドルに達し、医療提供者が患者の退院前に残高を回収するインセンティブが高まっている。電子カルテプラットフォームと統合されたターミナルは自動的に支払いを記録し、管理コストを削減する。

HIPAA準拠は、暗号化された患者本人確認と監査ログを組み込んだデバイスへの需要を促進する。外来手術センターや専門クリニックは現在、診察室にポータブルユニットを導入して自己負担金を確保し、売掛金回収日数を圧縮している。ホスピタリティと輸送は、テーブルサイドおよび路上取引向けのハンドヘルドデバイスの早期採用者として続く。総じて、決済パターンの変化と業界固有のコンプライアンスニーズが、米国POSターミナル産業全体のターミナル要件を再形成している。

地域分析

加盟店密度と接続インフラが意味のある地域差を生み出しているが、正式な地域別データの分割は公表されていない。2025年には上位50の大都市圏が設置ターミナルの62%を占め、小売・ホスピタリティ・ヘルスケアサイトの集中を反映している。都市市場はスマートフォン普及率とデジタル決済への親しみが都市居住者の間で高いため、非接触型受付でも先行している。一方、特に中西部と山岳西部の農村郡では、ワイヤレスターミナルの信頼性を損なう4Gカバレッジのギャップが存在し、郡の14%では依然として信頼性の高いLTEサービスが不足している。これらの地域の加盟店は、携帯電話ネットワークが不安定な場合にイーサネットに切り替えるハイブリッドユニットを選択する。

連邦通信委員会の農村アメリカ向け5Gファンドは、2028年までのカバレッジ拡大に90億米ドルを充当している。ネットワークが整備されるにつれ、パフォーマンス主導の交換サイクルが農業コミュニティにおけるクラウド管理ハードウェアの普及を促進するはずだ。FedNowを通じたリアルタイム決済の普及は、ニューヨーク、サンフランシスコ、シャーロットの早期採用者から全国の地方銀行へと広がっている。カリフォルニア州とニューヨーク州のプライバシー法はPCI-DSS基準を超える暗号化要件を課し、加盟店をデフォルトでトークン化機能を持つ高仕様ターミナルへと誘導している。これらの複合的な要因により、2029年までにターミナル性能の地域格差が縮小すると予想されるが、大都市圏は引き続き米国POSターミナル市場の取引量の中核を担うだろう。

競合環境

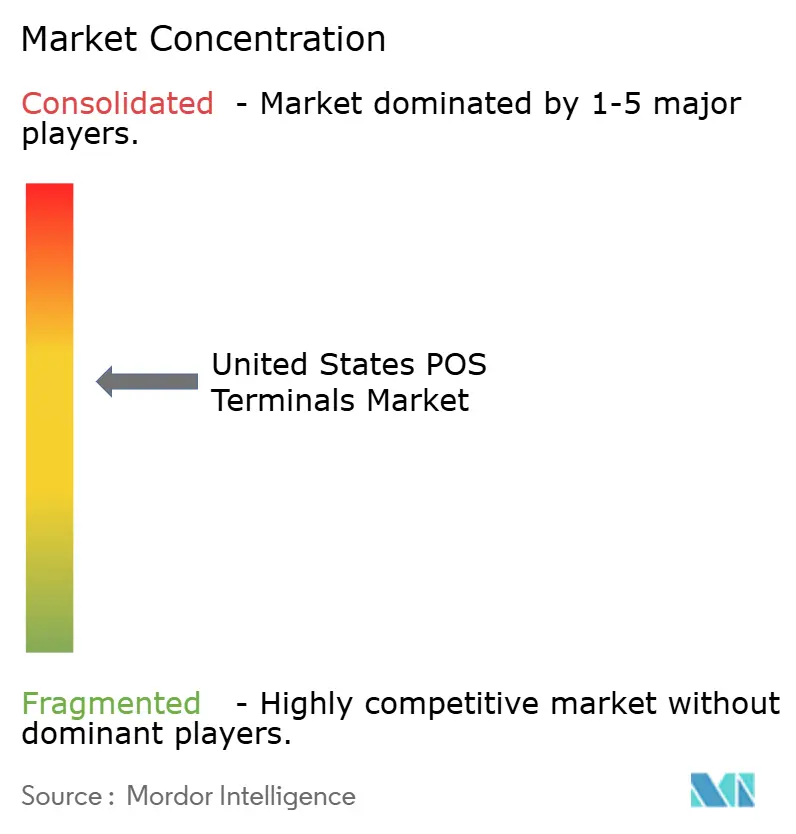

上位5社のサプライヤーが2025年の米国POSターミナル市場シェアの約58%を支配しており、これは中程度の集中度を示している。Block、Toast、Lightspeed Commerceなどのソフトウェア主導の挑戦者はデバイスをコスト以下で配布し、処理量の15〜30ベーシスポイントのスライスを通じてマージンを回収する。既存のハードウェアメーカーであるVerifone、Ingenico、PAX Technologyはアプリマーケットプレイスを組み込み、垂直型SaaSベンダーとのパートナーシップを構築することで対応している。NCR Voyixのスピンオフはクラウドネイティブな小売ソリューションへの注力を強化し、製品ロードマップを加速させ、エンタープライズソフトウェアスタックとの統合を深化させた。

組み込み型金融モデルは、年間カード取引量5万米ドル未満のマイクロ加盟店セグメントを開拓しており、迅速なオンボーディングと定額料金が高度な機能セットを凌駕する。AI駆動の不正検知も競争の場となっており、Mastercardのデシジョンインテリジェンスは2024年に処理された1,430億件の取引において誤検知を85%削減した。OTA(無線)パッチ適用の義務化などのコンプライアンス要件は、成熟したソフトウェアパイプラインを持つベンダーを優位に立たせる。大麻ディスペンサリーや銃器小売業者など、主流プロセッサーがサービスを制限する厳しく規制された分野にはニッチな機会が残存する。全体として、米国POSターミナル市場が成長する中でも競争激化が続き、既存の粗利益率を圧迫し、業界再編を促進している。

米国POSターミナル産業リーダー

VeriFone System Inc.

BBPOS Limited

Castles Technology Co., Ltd.

NCR Corporation

Ingenico Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:PAX Technologyが、非接触型・チップ・QR決済に対応し、OTAコンプライアンスアップデートをサポートする内蔵スキャナーと12時間バッテリーを搭載したAndroidベースのモバイルターミナルを発表した。

- 2026年1月:FIDOアライアンスがセキュア決済確認標準を最終化し、高額非接触型取引に生体認証を導入した。

- 2025年12月:Global Paymentsが、固定型と移動型の用途を統合するポータブルユニットに変換可能なモジュール式カウンタートップターミナルを発売した。

- 2025年10月:Blockが2025年第3四半期の総決済量624億米ドルを報告し、デュアルディスプレイを搭載した新しいカウンタートップターミナルを発表した。

米国POSターミナル市場レポートの調査範囲

米国POSターミナル市場レポートは、支払い受付方式(接触型および非接触型)、POSタイプ(固定販売時点管理システム、およびモバイル・ポータブル販売時点管理システム)、エンドユーザー産業(小売、ホスピタリティ、ヘルスケア、輸送・物流、その他エンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 接触型 |

| 非接触型 |

| 固定販売時点管理システム |

| モバイル・ポータブル販売時点管理システム |

| 小売 |

| ホスピタリティ |

| ヘルスケア |

| 輸送・物流 |

| その他エンドユーザー産業 |

| 支払い受付方式別 | 接触型 |

| 非接触型 | |

| POSタイプ別 | 固定販売時点管理システム |

| モバイル・ポータブル販売時点管理システム | |

| エンドユーザー産業別 | 小売 |

| ホスピタリティ | |

| ヘルスケア | |

| 輸送・物流 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

2031年における米国POSターミナルの予測市場規模は?

市場は2031年までに259億8,000万米ドルに達すると予測されています。

非接触型ターミナルはチップベースモデルと比較してどの程度の速さで成長していますか?

非接触型デバイスは2026年から2031年にかけてCAGR 8.42%で成長しており、これは決済方式の中で最も高い成長率です。

最も急速に拡大しているターミナルフォームファクターはどれですか?

モバイル・ポータブルシステムは2031年にかけてCAGR 9.38%で成長すると予測されており、固定ユニットを上回っています。

ヘルスケアがより多くのPOSデバイスを採用している理由は何ですか?

患者の自己負担コストの上昇とHIPAA準拠の決済収集の必要性が、ヘルスケア導入においてCAGR 8.22%を牽引しています。

PCI-DSS 4.0は加盟店にどのような影響を与えますか?

この標準は強化された認証と暗号化を義務付け、180万台のレガシーターミナルの交換を強制し、非準拠に対して罰金を課します。

ベンダー間にはどの程度の競争が存在しますか?

上位5社のサプライヤーが約58%のシェアを保有しており、集中度スコアは中程度の6となっています。

最終更新日: