米国レディミール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

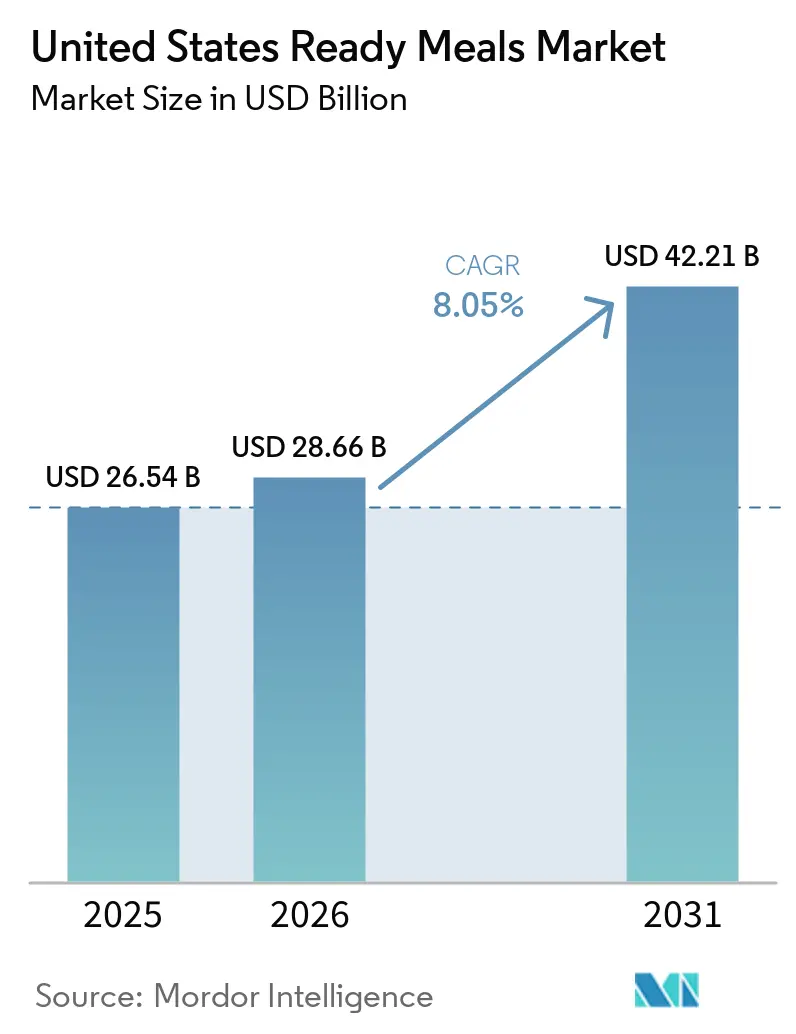

| 基準年の市場規模 (2025) | 26.54 十億米ドル |

| 市場規模 (2026) | 28.66 十億米ドル |

| 市場規模 (2031) | 42.21 十億米ドル |

| 成長率 (2026 - 2031) | 8.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国レディミール市場分析

米国のレディミール市場規模は2025年にUSD 265億4,000万と評価され、2026年のUSD 286億6,000万から2031年にはUSD 422億1,000万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.1%です。米国のレディミール市場は、時間的プレッシャー、小規模世帯形態の増加、および小売実行力の強化がすべて反復購買を後押ししていることから、臨時的な利便性利用から家庭の食事計画における日常的な役割へと移行しています。需要はまた、より迅速な食事ソリューションを好む世帯構造によっても支えられており、2025年の米国における一人世帯は3,970万世帯、2025年の共働き夫婦世帯は49.1%に達しています [1]出典:米国国勢調査局、「米国の世帯の半数未満が夫婦世帯」、米国国勢調査局、census.gov。米国のレディミール市場は依然として中程度に分散しており、大手メーカーは依然として規模の利益を享受していますが、チルド、オルガニック、クリーンラベル形式に特化したブランドが高成長需要の分野でシェアを獲得しています。規制上の圧力も製品の意思決定を形成しており、特にFDAのフェーズII塩分削減ガイダンスおよび提案されているパッケージ前面表示の枠組みが、従来のパッケージ食事ポートフォリオにとって現状維持のコストを引き上げています [2]出典:米国食品医薬品局、「FDAが塩分削減の取り組みにおけるマイルストーンを発表し、特定食品の低目標値に関するドラフトガイダンスを発行」、FDA、fda.gov。

主要レポートのポイント

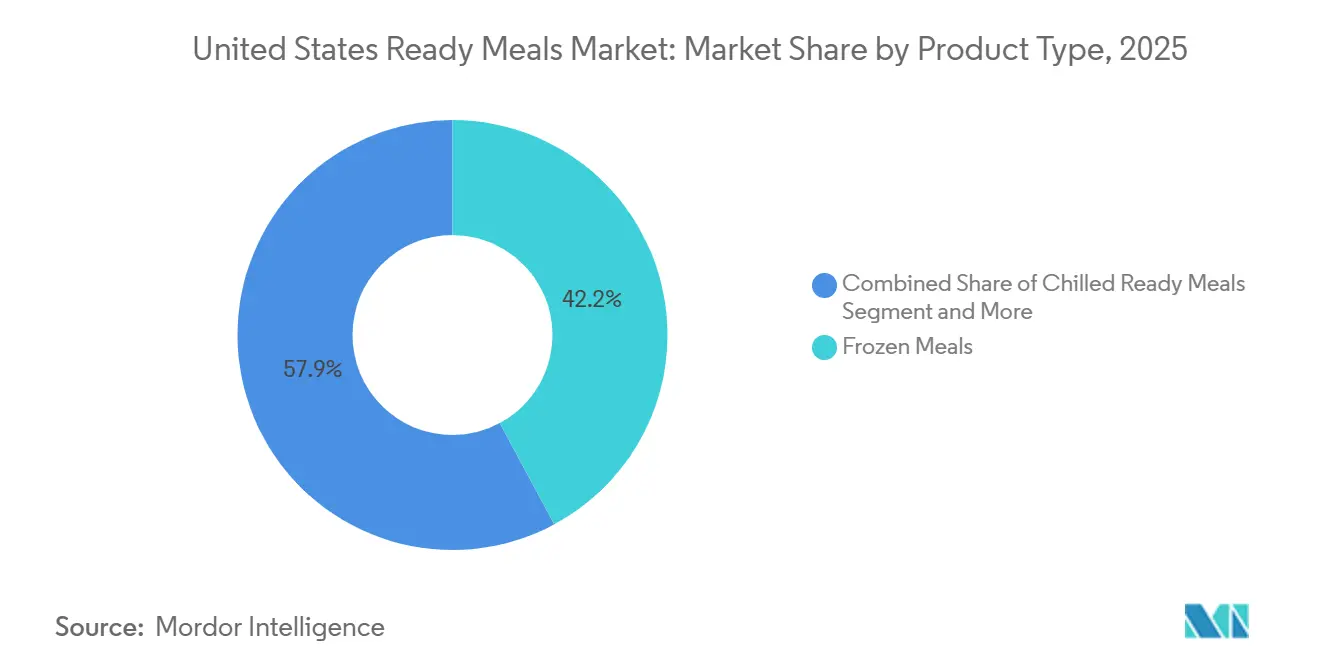

- 製品タイプ別では、冷凍レディミールが2025年に42.15%のシェアでトップとなり、チルドレディミールは2031年までに8.20%のCAGRで拡大すると予測されています。

- 原材料タイプ別では、ノンベジタリアンミールが2025年に51.94%のシェアを保持し、ベジタリアンミールは2031年までに5.12%という最高の予測CAGRを記録しました。

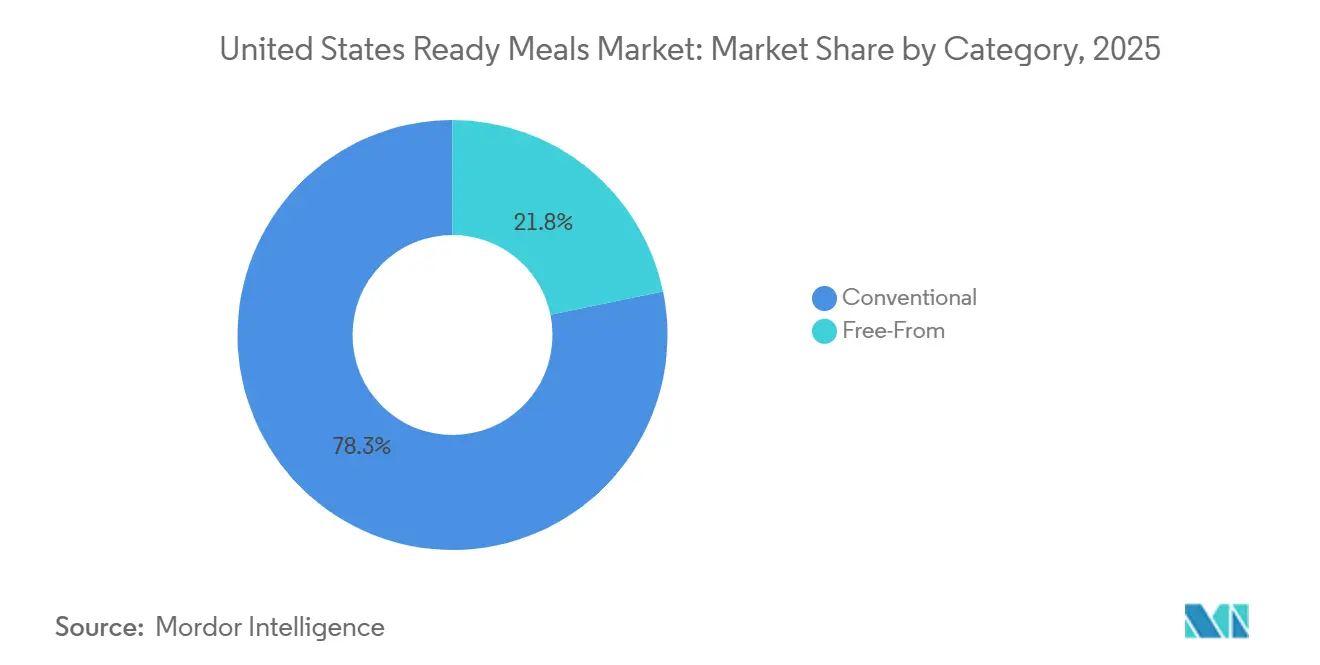

- カテゴリー別では、コンベンショナルレディミールが2025年に78.25%のシェアを占め、フリーフロムレディミールは2031年までに6.82%のCAGRで拡大しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に47.12%のシェアを保持し、オンライン小売は2031年までに4.20%のCAGRで最も速く成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国レディミール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 利便性主導の消費に対する需要の増加 | +2.5% | 全国的、特にニューヨーク、ロサンゼルス、シカゴなどの都市圏で顕著 | 短期(2年以内) |

| 共働き世帯および一人世帯の拡大 | +1.8% | 全国的、北東部および西部の大都市圏で増幅効果あり | 中期(2年~4年) |

| 小売コールドチェーンおよび近代的な食料品インフラの成長 | +1.2% | 全国的、サンベルトおよび中西部のサプライチェーン拡大が先行 | 長期(4年以上) |

| 製品イノベーションとプレミアム化 | +1.5% | 全国的、高所得の郊外および都市市場に集中 | 中期(2年~4年) |

| 自己加熱式食事パッケージが小売リストを獲得 | +0.4% | 全国的、アウトドア、コンビニエンス、緊急備蓄小売での早期採用 | 長期(4年以上) |

| 植物性および持続可能なレディミールへの需要の高まり | +0.6% | 西海岸、北東部、および都市部の大学周辺市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性主導の消費に対する需要の増加

米国のレディミール市場における利便性主導の需要は、時間的制約が幅広い世帯、雇用パターン、および食事機会に影響を与えるようになるにつれ、従来の高所得消費者セグメントを超えて拡大しています。このカテゴリーはまた、冷凍食品売り場の規模と確立された存在感からも恩恵を受けており、レディミールに対して主流の食料品小売チャネル内での強い視認性、流通リーチ、および安定した買い物客の流れを提供しています。並行して、一人世帯の増加が、調理の手間と食品廃棄を削減する少量・一人前食事ソリューションへの需要を拡大しています。その結果、レディミールは日常の食事計画行動により深く組み込まれるようになり、購買頻度の向上を支え、臨時的なバックアップオプションではなく実用的で価値主導の利便性提供としての地位を強化しています。さらに、都市化の進展と日常スケジュールの断片化が食習慣を再形成しており、消費者は不規則な労働時間、通勤パターン、および限られた調理時間に合った、より迅速で摩擦の少ない食事ソリューションを求めています。これにより、従来の家庭料理の実用的な代替手段としてのレディミールへの依存がさらに加速しています。これらの要因が総合的に、日常の食事計画へのレディミールの浸透を促進し、臨時的な利便性の代替手段から毎週の食品消費の一貫して統合された価値志向のコンポーネントへと引き上げています。

小売コールドチェーンおよび近代的な食料品インフラの成長

コールドチェーンインフラは、米国のレディミール市場の運営能力とスケーラビリティを継続的に拡大しており、特に厳格な取り扱いおよび保管コンプライアンスを必要とする冷凍形式および温度管理が必要なチルド製品において顕著です。USDAは2025年10月1日時点での総冷蔵倉庫容量を39億9,000万立方フィートと記録しており、931の倉庫における総使用可能冷蔵容量の79%を使用可能な冷凍スペースが占めています [3]出典:USDA全国農業統計サービス、「冷蔵倉庫容量2025年サマリー」、USDA ESMIS、esmis.nal.usda.gov。この確立されたコールドチェーンの基盤は、高密度の大都市圏と二次市場の両方にわたって広範な製品の入手可能性を確保し、カテゴリーの浸透を強化し、小売における一貫した品揃えの深さを可能にしています。これにより、物流上の摩擦が効果的に軽減され、多様な地域にわたるレディミールの安定した店頭実行が支援されます。同様に、主要な物流回廊内への新たな流通拠点および輸出入ハブの追加が、冷蔵品の全国的な流通能力を強化し、供給源、加工設、および小売需要センター間の接続性を向上させています。

製品イノベーションとプレミアム化

米国のレディミール市場におけるイノベーションは、カテゴリーを主に価値志向の提案から、タンパク質密度、原材料の品質、および特定の消費機会とのより強い整合性に根ざした差別化されたポジショニングへとシフトさせています。これは、利便性だけではカテゴリーの成長を促進するのに十分ではなくなったという、より広いプレミアム化トレンドを反映しています。大手ミールキットおよび調理済み食品プレイヤーは、製品投資サイクルを加速させ、レシピポートフォリオを拡大し、原材料調達基準をアップグレードし、高タンパク質ダイエットや医学的影響を受けた食事パターンなどの栄養重視のユースケースを含む、進化する消費者ニーズに合わせたターゲット食事ソリューションを開発しています。これにより、よりパーソナライズされた機能的な食品カテゴリーとしてのレディミールの関連性が強化されています。大手食品メーカーは、携帯可能な高タンパク質形式を通じて利便性重視のタンパク質提供を拡大し、冷凍およびデリスタイル形式内の隣接する調理済み食品サブカテゴリーに進出しています。これらのイノベーションは、カテゴリー横断的な浸透を強化し、スナッキングからフルミール代替まで複数の食事機会にわたる関連性を高めています。プレミアム冷凍食事プロバイダーも、大型小売チャネルを通じて認定オルガニックおよび高仕様製品ラインの流通を拡大しており、品質認証と原材料の透明性を主要な需要ドライバーとしての役割を強化しています。

自己加熱式食事パッケージが小売リストを獲得

自己加熱式パッケージは、米国のレディミール市場においてニッチではあるが戦略的に関連性の高いイノベーションであり続けており、従来の冷凍またはチルド形式では効果的に対応できない使用機会へのカテゴリー適用性を拡大しています。これらのシステムは、外部の調理器具から独立して加熱する統合食事ソリューションとして機能し、キッチンへのアクセスが限られているか全くない環境に特に適しています。この形式は、旅行、フィールドベースの職業、緊急備蓄のユースケース、コンビニエンス小売、およびアウトドア消費などの非従来型チャネルおよびコンテキストへのレディミールの対応可能な消費環境を意味深く拡大します。そうすることで、食事の活性化を家庭インフラから切り離し、モビリティ主導およびユーティリティ制約のある環境での消費を可能にします。この形式の商業的実行可能性は、緊急備蓄食事ソリューションとして販売されているAPack Ready Mealsなどの製品によって示されています。各ケースには複数の食事バリエーションが含まれており、ストレスや混乱によって消費者の食欲や食の好みが影響を受ける可能性がある状況でより多くのメニューの多様性を提供します。食事は統合された自己加熱メカニズムを通じて数分以内に加熱・消費でき外部の調理器具の必要性を排除し、緊急またはフィールド使用シナリオでの運用上の利便性を高めます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高ナトリウムおよび添加物に関連する健康認識の懸念 | -0.8% | 全国的、健康意の高い西海岸および北東部市場で増幅 | 短期(2年以内) |

| 原材料および包装資材コストの変動性 | -1.2% | 全国的、中西部および南部の加工業者で高まるリスク | 中期(2年~4年) |

| 包装持続可能性規制によるコンプライアンスコストの上昇 | -0.5% | カリフォルニア州、コロラド州、オレゴン州、ミネソタ州、全国的な適用拡大 | 長期(4年以上) |

| マージンを圧迫する競争価格圧力の高まり | -0.9% | 全国的、中堅ブランドのコンベンショナル冷凍レディミールで最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高ナトリウムおよび添加物に関連する健康認識の懸念

健康と栄養に関する認識は、ナトリウム含有量、保存料、およびその他の添加物に関する懸念が消費者の購買決定に影響を与え続けているため、米国のレディミール市場の主要な成長制約として残っています。規制上の精査の強化がこの課題を増幅させ、カテゴリー全体での製品改良の重要性を高めています。2024年8月、米国食品医薬品局(FDA)は、米国消費者の1日平均ナトリウム摂取量を2,750mgに削減するという広範な戦略の一環として、市販のパッケージ食品および調理済み食品を含む163の食品カテゴリーをカバーするフェーズII自主的ナトリウム削減目標を発行しました [4]出典:米国食品医薬品局、「FDAが塩分削減の取り組みにおけるマイルストーンを発表し、特定食品の低目標値に関するドラフトガイダンスを発行」、FDA、fda.gov。並行して、FDAはほとんどのパッケージ食品においてナトリウム、飽和脂肪、および添加糖のレベルを低・中・高に分類することで簡略化された栄養素開示を提供するパッケージ前面栄養情報ボックスを提案しました。これらの動向は、ナトリウムが風味強化、賞味期限管理、および製品安定性において重要な機能的役割を果たしているため、特に冷凍および常温保存形式においてレディミールメーカーに重大な影響を与えます。パッケージ前面表示と栄養素の透明性がより顕著になるにつれ、栄養的にバランスが取れていないと認識される製品は、購買時点でより大きな消費者の精査に直面する可能性があります。

原材料および包装資材コストの変動性

インプットコストの変動性は、タンパク質、エネルギー、包装、およびその他の主要な生産インプットの変動がバリューチェーン全体にわたって圧力を生み出し続けているため、米国のレディミール市場にとって持続的な課題として残っています。インフレ状況はピーク水準と比較して緩和されていますが、コスト構造は完全には正常化されておらず、メーカーにとって高水準の運営環境が維持されています。米国労働統計局(BLS)のデータによると、食品製造に使用される材料の生産者物価指数は2025年を通じて高水準を維持し、2024年の244から262の範囲と比較して264から275の間で変動しました。主要な食品製造材料全体でのコスト正常化が不完全であったことを示すより高いインプットコスト水準の持続は、レディミールバリューチェーン全体の調達および生産経済学への圧力を持続させました。この影響は、価格の柔軟性が小売業者のプロモーションプログラム、プライベートラベルの競争、および頻繁な値引き主導の購買行動によって制約されることが多いレディミールカテゴリーにおいて特に顕著です。その結果、メーカーは販売量のパフォーマンスや市場シェアに影響を与えることなく、コスト上昇を完全に転嫁する能力が限られている可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チルド形式が冷凍の長期的な優位性を脅かす

冷凍レディミールは2025年に米国レディミール市場シェアの42.15%を占め、このセグメントはカテゴリーの最も広い流通アンカーであり続けました。このセグメントの市場リーダーシップは、米国全体で利用可能な広範なコールドチェーンインフラによって支えられており、冷凍保管が全国の冷蔵倉庫容量の大部分を占めています。この物流上の優位性は、全国のスーパーマーケットチェーン、クラブストア、マスリテーラー、および二次市場にわたる広範な地理的流通、高い製品入手可能性、および効率的な在庫管理を支援します。日常の食事消費を超えて、冷凍および常温保存レディミールは、パントリーストッキング、緊急備蓄、旅行、および外出先での消費機会を含む多様化した需要ドライバーから恩恵を受けています。自己加熱式食事技術の出現は、従来のキッチンインフラから独立した消費を可能にすることで、カテゴリーの対応可能なユースケースをさらに拡大しています。

対照的に、チルドレディミールは米国レディミール市場の最も急成長しているセグメントを代表しており、2031年までに8.20%のCAGRで拡大すると予測されています。成長は、利便性と品質認識の向上、プレミアム原材料、およびよりパーソナライズされた栄養提供を組み合わせた製品への消費者の好みの進化によって促進されています。この形式は、健康、新鮮さ、および利便性の交差点にますます位置付けられており、ブランドが従来の価値志向の提案を超えて差別化することを可能にしています。チルドセグメント内の製品イノベーションがこの移行を加速させており、メーカーはメニューの多様性を拡大し、原材料の品質を向上させ、特定の食事およびウェルネスニーズに合わせたターゲット食事ソリューションを開発しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

原材料タイプ別:タンパク質がノンベジタリアンのリーダーシップを支え、ベジタリアン形式が多様化

ノンベジタリアンレディミールは2025年に米国レディミール市場の51.94%を占め、カテゴリー内でのタンパク質中心の消費パターンの継続的な重要性を反映しています。このセグメントは、便利で高タンパク質の食事ソリューションに対する強い消費者需要から恩恵を受けており、大手食品メーカーの製品イノベーションの主要な焦点領域であり続けています。大手タンパク質ブランドは、携帯可能なタンパク質重視の提供物と進化する消費者の好みに合わせた便利な食事形式の導入を通じて、レディミール分野でのプレゼンスを拡大しています。例えば、Tyson Foodsは、Tyson Chicken CupsおよびHillshire Farm冷凍サンドイッチ提供を含むタンパク質重視の利便性製品の発売を通じて、米国レディミール市場での地位を強化しています。

逆に、ベジタリアンレディミールは2031年までに5.12%のCAGRで拡大すると予測されており、米国レディミール市場において最も急成長している原材料ベースのセグメントの一つとなっています。成長は、植物性代替肉トレンドだけでなく、植物性食習慣、クリーンラベル製品、およびより広い食事の多様化への消費者の関心の高まりによって支えられています。このセグメントはまた、特に大型およびクラブ小売チャネルにおいてオルガニックおよび認定ベジタリアン食事提供の小売受容の増加から恩恵を受けており、確立されたブランドが流通を正常に拡大しています。製品イノベーションは、グレインボウル、ブリトー、グローバルにインスパイアされた料理、アレルゲン意識の高い提供などの形式へとカテゴリーを従来のベジタリアン食事を超えて拡大しており、メーカーがより幅広い消費者の好みと食事機会に対応することを可能にしています。

カテゴリー別:フリーフロムの成長が数量シェアを超えて競争アジェンダを再形成

コンベンショナルレディミールは2025年に米国レディミール市場の78.25%を占め、その手頃な価格、広範な入手可能性、および強い消費者の親しみやすさにより、支配的なカテゴリーセグメントとしての地位を維持しています。このセグメントは、広範な小売浸透、確立されたマーチャンダイジング慣行、および主流の食料品購買行動への長年にわたる統合から引き続き恩恵を受けています。その規模の優位性は、大型生産能力への大手メーカーからの継続的な投資によってさらに強化されており、コンベンショナルレディミール提供への持続的な需要とカテゴリーの競争力を促進する運営効率の重要性への信頼を反映しています。

コンベンショナル製品の優位性にもかかわらず、フリーフロムレディミールは市場内で最もダイナミックなセグメントの一つとして台頭しており、2031年までに6.82%のCAGRで拡大すると予測されています。成長は、原材料の透明性、アレルゲン管理、クリーンラベル処方、および全体的な健康意識の高い購買行動への消費者の関心の高まりによって促進されています。消費者が食品原材料についてより選択的になるにつれ、特定のアレルゲン、人工添加物、またはその他の望ましくないと認識される原材料の不在を中心に位置付けられた製品がより広い市場受容を獲得しています。

流通チャネル別:スーパーマーケットが数量を支え、デジタルチャネルが発見を再定義

オンライン小売は、2031年までに4.20%のCAGRで拡大し、米国レディミール市場で最も急成長している流通チャネルになると予測されています。その戦略的重要性は販売成長を超えており、デジタルプラットフォームは製品の発見、消費者エンゲージメント、および反復購買行動をますます形成しています。オンライン環境により、消費者は従来の小売環境よりも効率的に栄養属性、原材料の主張、食事の適合性、分量、および価値提案を評価することができます。このチャネルは、従来の小売形式内で物理的な棚スペースが限られている可能性のあるプレミアム、チルド、健康志向、および特化したレディミール提供に特に有利です。棚スペースの制約を軽減し、製品の視認性を高めることで、eコマースプラットフォームは新興およびニッチブランドに市場へのスケーラブルなルートを提供します。

スーパーマーケットおよびハイパーマーケットは支配的な流通チャネルであり続け、2025年に米国レディミール市場の47.12%を占めました。そのリーダーシップは、広範な地理的カバレッジ、確立された消費者の買い物習慣、および冷凍、チルド、常温保存、プレミアム食事カテゴリーにわたる幅広い製品品揃えを提供する能力によって支えられています。これらの小売形式は引き続き業界の主要な数量ドライバーとして機能し、ブランドの視認性と市場規模にとって重要であり続けています。

専門小売業者も、消費者が差別化された原材料、食事属性、および本格的な料理体験を積極的に求めるオルガニック、エスニック、フリーフロム、およびプレミアムレディミール製品において、カテゴリー開発において重要な役割を果たしています。一方、クラブストアおよびコンビニエンスチャネルは、メーカーがバルクパック、携帯可能、および機会特化型食事ソリューションに拡大するにつれて関連性を高めています。クラブ小売形式へのプレミアムおよびオルガニックレディミールブランドの成功した拡大は、カテゴリーリーチを拡大する上での代替小売チャネルの重要性の高まりを示しています。

地理的分析

米国のレディミール市場は全国的な浸透を示していますが、需要のダイナミクス、製品の好み、および成長機会は地域によって大きく異なります。人口統計、所得水準、都市化パターン、小売インフラ、および消費者ライフスタイルの地域差が、カテゴリーの発展と製品ポジショニング戦略を形成し続けています。北東部は、高い人口密度、都市生活環境、および利便性志向の食事ソリューションに対して対価を支払う消費者の意欲に支えられ、プレミアムおよびチルドレディミールにとって最も魅力的な市場の一つを代表しています。これらの特性は、新鮮さ、栄養、および特化した食事ニーズに焦点を当てた高付加価値提供を拡大するメーカーを可能にするプレミアム化に有利な条件を生み出しています。対照的に、中西部はコンベンショナル冷凍レディミールのコア数量市場であり続けています。この地域は、広範なスーパーマーケット浸透、冷凍食品の強い世帯採用、および価値志向の購買行動から恩恵を受けており、カテゴリー規模への主要な貢献者となっています。確立されたコールドチェーンインフラと十分に発達した冷凍マーチャンダイジングプログラムが、主流のレディミール製品の安定した需要基盤としての地域の重要性をさらに強化しています。

サンベルトは、人口拡大、世帯の多様化、および多様な食事オプションへの需要の増加に牽引され、主要な成長地域として台頭しています。コールドチェーンインフラへの継続的な投資が製品の入手可能性を向上させ、これらの急成長市場全体での冷凍およびチルドレディミールの拡大を支援しています。西海岸は、プレミアム、オルガニック、およびフリーフロムレディミールの主要市場であり続けています。クリーンラベル、認定オルガニック、および健康重視の製品への強い消費者の関心が、この地域を革新的な食事コンセプトの重要な発売市場にしており、成功した採用後に全国的に拡大されることが多いです。

競争環境

米国のレディミール市場は中程度に分散したままであり、規模が運営上の優位性を提供するが市場リーダーシップを保証しない競争環境を生み出しています。Nestlé、Conagra Brands、Kraft Heinzなどの大手メーカーは、広範な製造能力、確立された小売関係、および全国的な流通ネットワークから恩恵を受けています。しかし、特化したプレイヤーはプレミアム、オルガニック、チルド、およびクリーンラベルセグメントでの差別化されたポジショニングを通じて牽引力を獲得し続けています。

Amy's KitchenやHelloFreshなどの企業は、健康志向、プレミアム、および利便性主導の提供に焦点を当てることで市場プレゼンスを強化しており、新興のクリーンラベルブランドは食事特化型および原材料透明性製品への消費者需要の増加を活用しています。このダイナミクスにより、ニッチプレイヤーは確立された既存企業の規模の優位性にもかかわらず効果的に競争することができます。

主要な成長機会は、手頃な価格のプレミアムチルド食事、クリーンラベル常温保存製品、およびパーソナライズされた栄養志向の食事ソリューションに集中しています。同時に、サプライチェーン能力は競争上の差別化の重要な源泉となっています。自動化、高度なコールドチェーンインフラ、および倉庫技術への投資が、温度管理製品のスループット、在庫管理、およびサービス信頼性を向上させています。その結果、米国のレディミール市場での競争上の成功は、市場集中だけでなく、製品の差別化、イノベーション能力、および実行の卓越性によってますます決定されており、大規模メーカーと特化したカテゴリースペシャリストの両方が成長機会を獲得することを可能にしています。

米国レディミール産業のリーダー

Nestlé S.A.

Conagra Brands Inc.

The Kraft Heinz Company

Tyson Foods Inc.

Hormel Foods Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Conagra BrandsはChef Boyardee Skillet Mealsを発売し、この象徴的なブランドを利便性志向の世帯向けに設計された新しいレディミール形式に拡大しました。この発売は、確立されたブランドエクイティを新しい調理済み食事カテゴリーセグメントに活用するConagraの戦略を示しており、2026年を通じてChef Boyardeeブランドのもとでさらなるイノベーションが期待されています。

- 2026年4月:SmithfieldはMeal Ready Cutsを発売しました。これは、20分以内に食事を提供する事前カット・事前マリネされた新鮮な豚肉の初の製品ラインアップであり、Walmart、Kroger、Albertsons、Meijerで全国的に入手可能です。各バリエーションは1食あたり最大19グラムのタンパク質を提供し、冷凍ではなく新鮮なレディミール形式で利便性とタンパク質需要をターゲットにしています。

- 2025年4月:Lineage Inc.は、Tyson Foodsをアンカー顧客として、LinOS独自の倉庫実行技術を組み込んだ2つの完全自動化次世代冷蔵倉庫を通じて米国の冷蔵保管ネットワークを拡大する計画を発表しました。

- 2025年6月:Hormel Foodsは、1食あたり14グラムのタンパク質を提供するChorizo Skilletを含む2つの新しいHORMEL MARY KITCHEN Hash Skillet バリエーションを導入し、米国ナンバーワンのハッシュブランドのラインアップをマルチオケージョンの利便性食事形式に拡大しました。

米国レディミール市場レポートの範囲

レディミールとは、複数の原材料で構成され、完全な食事を形成する事前調理済み食品であり、通常は電子レンジ加熱、オーブン調理、またはその他の便利な再加熱方法によって消費前に最小限の準備しか必要としません。

米国のレディミール市場は、製品タイプ、原材料タイプ、カテゴリー、および流通チャネル別にセグメント化されています。製品タイプ別では、市場は冷凍レディミール、チルドレディミール、常温保存レディミール、および自己加熱式レディミールにセグメント化されています。原材料タイプに基づいて、市場はベジタリアンおよびノンベジタリアンレディミールを含みます。カテゴリー別では、市場はコンベンショナルレディミールとフリーフロムレディミールに分けられています。流通チャネル別では、市場はスーパーマーケットおよびハイパーマーケット、コンビニエンスストア、専門店、オンライン小売業者、およびその他の流通チャネルにセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)および数量(トン)で提供されています。

| 冷凍レディミール |

| チルドレディミール |

| 常保存レディミール |

| フリーズドライレディミール |

| ベジタリアン |

| ノンベジタリアン |

| コンベンショナル |

| フリーフロム |

| スーパーマーケット/ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | 冷凍レディミール |

| チルドレディミール | |

| 常保存レディミール | |

| フリーズドライレディミール | |

| 原材料タイプ別 | ベジタリアン |

| ノンベジタリアン | |

| カテゴリー別 | コンベンショナル |

| フリーフロム | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

2031年までの米国レディミール市場の予測値は?

米国のレディミール市場は、2026年のUSD 286億6,000万から2031年までにUSD 422億1,000万に達すると予測されています。

米国のレディミールで現在販売をリードしている製品タイプはどれですか?

冷凍レディミールは、強力なコールドチェーンサポート、長い賞味期限、および広範な小売流通により、2025年に42.15%のシェアでカテゴリーをリードしました。

米国で最も急成長している製品形式はどれですか?

チルドレディミールは、プレミアムポジショニングと新鮮さの認識の向上に支えられ、2031年までに8.20%のCAGRで最も速く成長すると予測されています。

なぜレディミールは米国の家庭でより一般的になっているのですか?

成長は、時間的プレッシー、一人世帯の増加、および高い共働き家族の参加率によって支えられており、これらすべてがより迅速な食事ソリューションへの需要を高めています。

最終更新日: