冷凍調理済みレディミール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 43.10 十億米ドル |

| 市場規模 (2030) | 54.88 十億米ドル |

| 成長率 (2025 - 2030) | 4.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

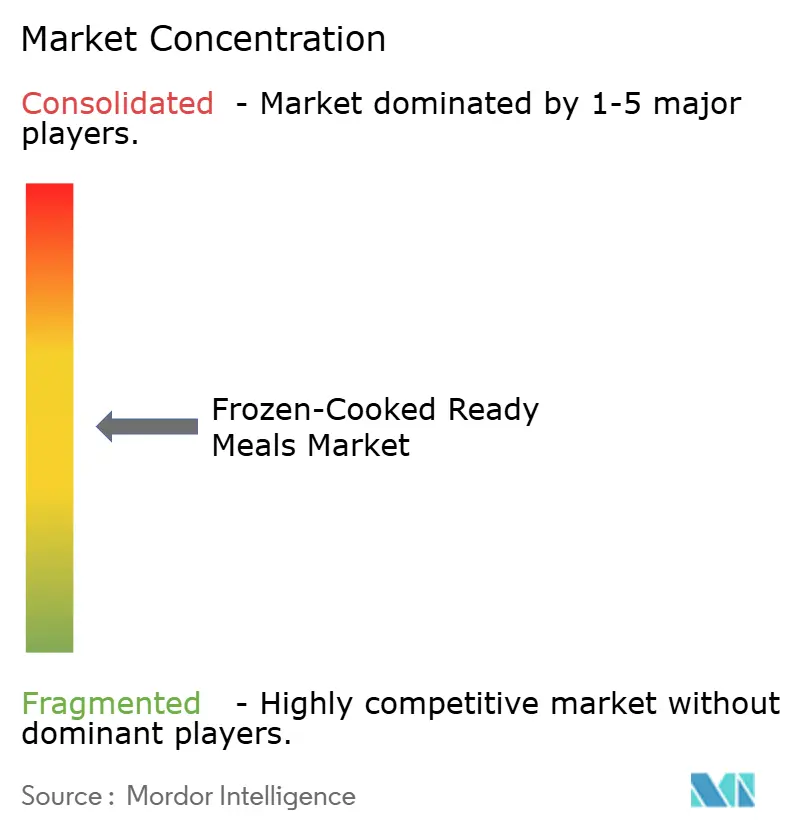

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷凍調理済みレディミール市場分析

世界の冷凍調理済みレディミール市場は2025年に430億1,000万米ドルに達し、2030年までに年平均成長率(CAGR)4.95%で成長し、予測期間末には548億8,000万米ドルに達する見込みです。この着実な拡大は、都市化、共働き世帯の増加、および部分管理されたシングルサーブのミールソリューションを優先するGLP-1医薬品の普及拡大によって促進される消費者行動の根本的な変化を反映しています。市場の回復力は、利便性と進化する健康ニーズのバランスをとるメーカーの能力に起因しています。

主要レポートのポイント

- 製品タイプ別では、ノンベジタリアンミールが2024年の冷凍調理済みレディミール市場シェアの76.44%を占め、ベジタリアンミールは2025〜2030年にCAGR 6.19%で成長すると予測されています。

- カテゴリー別では、従来型製品が2024年の冷凍調理済みレディミール市場規模の92.36%を占め、オーガニック製品ラインは2030年までにCAGR 7.11%を記録すると予測されています。

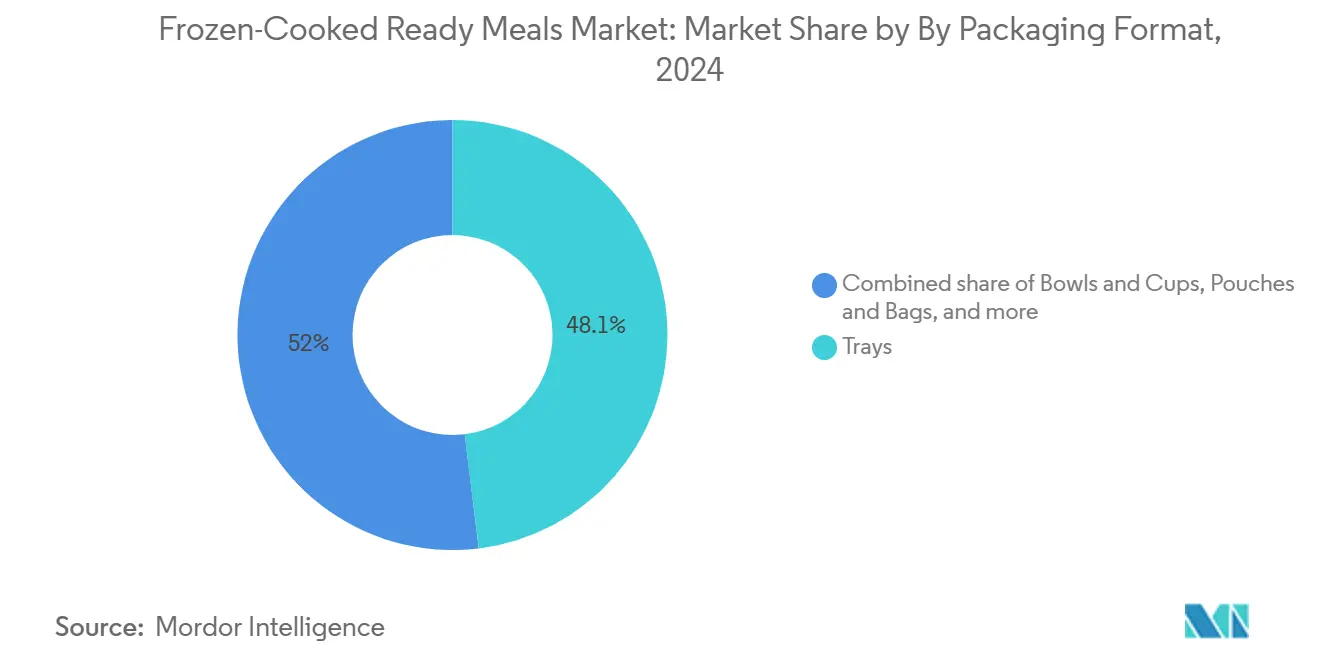

- 包装形態別では、トレイが2024年に48.05%の売上シェアでトップとなりましたが、パウチおよびバッグは2030年までにCAGR 5.79%を記録すると予測されています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2024年の冷凍調理済みレディミール市場規模の43.32%のシェアを獲得し、オンライン小売は同期間にCAGR 6.36%が見込まれています。

- 地域別では、欧州が2024年の冷凍調理済みレディミール市場シェアの31.46%を占めましたが、アジア太平洋地域は2030年までにCAGR 6.28%で拡大すると予測されています。

世界の冷凍調理済みレディミール市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品バリエーションの革新 | +0.8% | 北米および欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 専門性の高い健康志向ミールへの選好 | +1.2% | グローバル、北米および欧州が主導し、アジア太平洋地域へ拡大 | 長期(4年以上) |

| オーガニックおよび自然製品の提供拡大 | +0.6% | 北米および欧州が中核、アジア太平洋地域で新興 | 長期(4年以上) |

| eコマースおよびダイレクト・トゥ・コンシューマー販売の拡大 | +1.0% | グローバル、採用率でアジア太平洋地域が主導 | 中期(2〜4年) |

| コールドチェーン物流の進歩 | +0.7% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 便利なミールソリューションへの需要につながる多忙なライフスタイルと時間的プレッシャー | +1.3% | グローバル、都市化地域で最も高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製品バリエーションの革新

製品の多様化は冷凍調理済みレディミールセクターにおける競争差別化の礎となっており、メーカーは人工知能と消費者分析を活用して新製品開発サイクルを加速させています。Campbell'sなどの企業はAI主導のプラットフォームを活用して消費者データをキュレートし、俊敏な製品開発を可能にし、リフォーミュレートされた植物性レディミールの市場投入までの時間を短縮しています。インド料理や日本料理の人気の著しい上昇とともに、グローバルなフレーバープロファイルが日常の食事にますます統合されつつあります。このシフトは、自宅にいながら本物の国際的な体験を求める消費者の高まるニーズを反映しています。アジアの餃子を特徴とするものが特にこのカテゴリーを牽引しており、ストリートフードにインスパイアされた冷凍製品が勢いを増しています。さらに、一口サイズやミニミール形態は、従来の食事よりもスナック感覚で柔軟な食事オプションを好む傾向があるZ世代やミレニアル世代などの若い世代に強く響いています。このイノベーションの速度は、等圧冷凍技術の進歩と包装工学によって支えられており、多様な製品カテゴリー全体でテクスチャーと風味の完全性を保持します。

専門性の高い健康志向ミールへの選好

健康意識と利便性の融合は製品開発の優先事項を根本的に再形成しており、GLP-1医薬品の普及が部分管理された高タンパク冷凍ミールへの前例のない需要を生み出しています。GLP-1ユーザーをターゲットにシングルサーブの高タンパクオプションを提供するVital Pursuitのローンチは、医薬品トレンドが食品イノベーションを牽引する方法を例示するNestlé SAの取り組みです。冷凍食品におけるガット健康クレームは過去数年間で大幅に急増しており、全体的な健康におけるマイクロバイオームの役割に対する消費者の理解を反映しています。「モダンヘルス」トレンドは栄養強化だけでなく機能的なベネフィットにも及び、メーカーはプレバイオティクス、プロバイオティクス、アダプトゲンを冷凍ミール製剤に組み込んでいます。GLP-1治療後のメンテナンスオプションを求める消費者の需要から、シングルサーブの高タンパク・高食物繊維ミールが特に強い成長を遂げています。この健康志向のポジショニングは成分を超えて包装の透明性にまで及んでおり、冷凍アプリケーションにおける味とテクスチャーの維持という技術的課題にもかかわらず、クリーンラベルのリフォーミュレーションが競争上の必要条件となっています。

オーガニックおよび自然製品の提供拡大

オーガニック冷凍ミールはCAGR 7.11%で加速的な成長を遂げており、従来型の代替品を大幅に上回るペースで拡大しており、これは消費者が健康および環境上のベネフィットのためにプレミアムを支払う意向によって推進されています。米国農務省(USDA)のオーガニック認証プロセスはますます厳格化しており、サプライチェーンの完全性とトレーサビリティ要件が、堅牢な調達ネットワークを持つ確立されたプレーヤーに有利な参入障壁を生み出しています。[1]出典:米国農務省(United States Department of Agriculture)、「オーガニック認証と認定」、ams.usda.gov サプライチェーンの複雑さにもかかわらず、オーガニックラベリングに対する消費者の信頼は高く、73%の消費者がオーガニック認証を製品品質の信頼できる指標とみなしています。自然原料の調達における課題は、主要農業地域に影響を及ぼす気候変動や地政学的緊張により激化しており、メーカーが市場ポジションを維持するために吸収しなければならないコスト圧力を生み出しています。クリーンラベル運動はオーガニック認証を超えて、最小限の加工、認識可能な原材料、透明な調達慣行を包含するまで広がっています。EUのファーム・トゥ・フォーク戦略などの規制枠組みは、従来の生産方法よりもオーガニック生産方法を支持する持続可能性目標を確立することにより、オーガニックの成長軌跡を強化しています。

コールドチェーン物流の進歩

特にアジア太平洋地域におけるコールドチェーンインフラの整備は、これまでアクセスできなかった市場を開放し、冷凍調理済みレディミールの地理的拡大を可能にしています。中国の冷蔵倉庫容量は2024年6月に2億3,700万立方メートルに達し、冷蔵輸送ネットワークへの政府投資が廃棄率を低減し、第2・第3層都市への流通範囲を拡大しています。[2]出典:国際冷凍協会(International Institute of Refrigeration)、「中国のコールドチェーン成長:2024年の容量増加と持続可能な実践」、iifiir.org 先進的な輸送管理システム(TMS)が冷凍食品の流通効率を最適化しており、タイ・日本間の貿易ルートでは経路最適化と予知保全によって15%のコスト削減が実証されています。等圧冷凍技術は冷凍プロセス中の細胞ダメージを最小化することで製品品質に革命をもたらし、メーカーがプレミアムなテクスチャーと栄養保持を提供することを可能にしています。モノのインターネット(IoT)センサーとブロックチェーン技術がエンドツーエンドのコールドチェーンの可視性を提供し、保険コストを削減してプレミアムポジショニングを支えるクオリティ保証を可能にしています。持続可能な冷媒とエネルギー効率の高い冷蔵施設の開発は、環境上の懸念に対処しながら運営コストを削減しており、特に天然ガス価格の変動が従来の急速冷凍経済に影響を与える中で重要性を増しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不安定なコールドチェーン物流コスト | -0.9% | グローバル、新興市場で最も高い影響 | 短期(2年以内) |

| クリーンラベルのリフォーミュレーション障壁 | -0.6% | 北米および欧州、グローバルに拡大 | 中期(2〜4年) |

| 急速冷凍の経済性を損なう天然ガス価格ショック | -0.7% | 欧州および北米、サプライチェーン依存関係あり | 短期(2年以内) |

| EU加盟国における使い捨てプラスチックトレイへの禁止措置の増加 | -0.4% | 欧州が中核、他地域への拡大の可能性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不安定なコールドチェーン物流コスト

エネルギー価格の変動とサプライチェーンの混乱は、冷凍調理済みレディミールメーカーにとって予測不可能なコスト構造を生み出し続けており、天然ガス価格の変動が急速冷凍操業と冷蔵施設に直接影響を与えています。欧州の天然ガス価格は2024年に高い変動性を経験し、メーカーは動的価格戦略を実施し、エネルギーコストの急騰に対してヘッジを行うことを余儀なくされました。輸送燃料コストと冷蔵トラック輸送の容量制約が地域的なサプライチェーンのボトルネックを生み出しており、インフラ投資が都市部に遅れをとっている農村市場への流通に特に影響を与えています。コールドチェーン物流の専門人材の不足により賃金インフレが激化しており、専門ドライバーは標準貨物オペレーターに比べて25%のプレミアム賃金を要求しています。気候関連の混乱や設備故障による温度感応性貨物の保険コストが上昇しており、製品総コストに0.3〜0.5%を追加しています。メーカーはコールドチェーン資産の垂直統合と物流プロバイダーとの戦略的パートナーシップによって対応していますが、これらの投資には多大な資本コミットメントが必要であり、短期的な収益性を制約する可能性があります。

クリーンラベルのリフォーミュレーション障壁

味、テクスチャー、および賞味期限を維持しながら冷凍ミールをクリーンラベル基準に適合させるリフォーミュレーションの技術的課題は、自然原料トレンドを活用しようとするメーカーにとって継続的な障壁をもたらしています。従来の保存料や安定剤の除去には高度な食品科学の専門知識が必要であり、多くの場合、消費者が拒絶する賞味期限の短縮または感覚属性の妥協につながります。自然香料の定義に関する米国食品医薬品局(FDA)の指針と食肉安全検査局(FSIS)の加工肉製品規制は、製品カテゴリーおよび地理的市場によって異なる規制上の複雑性を生み出しています。クリーンラベル製剤のための原料調達はサプライチェーンの制約に直面しており、オーガニックおよび非遺伝子組み換え(non-GMO)原料はピーク需要期にプレミアム価格と限られた入手可能性を示しています。冷凍食品製造に固有の食品安全要件と保存ニーズが清潔なラベルへの期待と相反することが多く、消費者教育は依然として課題です。研究開発投資、規制承認、および生産ライン改修を含むリフォーミュレーションのコストは、製品ラインあたり200万米ドルを超える可能性があり、中小メーカーにとっての障壁を生み出し、業界全体のイノベーション速度を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベジタリアンの成長が従来の優位性を超える

ノンベジタリアンミールは2024年に76.44%のシェアで圧倒的な市場リーダーシップを維持しており、確立された消費者の選好とタンパク質中心のミールへの期待を反映していますが、ベジタリアンの代替品はCAGR 6.19%(2025〜2030年)で優れた成長モメンタムを示しています。この成長加速は、拡大するフレキシタリアン層、環境意識の高まり、および冷凍アプリケーションではこれまで達成できなかった満足のいくテクスチャーと風味プロファイルを提供する植物性タンパク質技術の改善から生まれています。コスト効率と幅広い消費者受容性から家禽ベースのミールがノンベジタリアンセグメントを支配しており、牛肉ベースの選択肢は持続可能性の懸念とプレミアム価格から逆風に直面しています。シーフードミールはより高い利益率を持つプレミアムニッチを占めていますが、サプライチェーンの変動性と持続可能性認証要件により量的成長は限定的です。

植物性タンパク質の革命は、テクスチャーとうま味フレーバー開発の革新を通じてベジタリアン冷凍ミールの従来の限界を超えることを可能にし、企業は発酵技術とタンパク質単離物を活用して肉のような体験を生み出しています。豚肉ベースのミールはアジアと欧州市場に地域的に集中しており、子羊やジビエタンパク質を含むその他の肉カテゴリーは特定の消費者セグメントにサービスを提供しています。

カテゴリー別:オーガニックの加速が従来型の優位性に挑戦

従来型冷凍ミールは2024年に92.36%のシェアで圧倒的な市場支配を維持しており、コスト効率、確立されたサプライチェーン、および幅広い消費者へのアクセスによって支えられていますが、オーガニックの代替品はCAGR 7.11%(2025〜2030年)で急増しています。このオーガニックの加速は、従来の代替品より40〜60%高い小売価格にもかかわらず、健康上のベネフィット、環境の持続可能性、およびサプライチェーンの透明性に対してプレミアムを支払う消費者の意向を反映しています。米国農務省(USDA)のオーガニック認証フレームワークは消費者の信頼と規制上の明確性を提供していますが、コンプライアンスコストとサプライチェーンの複雑さは、オーガニック市場参入を目指す中小メーカーにとって障壁を生み出しています。

オーガニックの成長ドライバーには、小売流通の拡大、先進的なオーガニック原料加工による改善された味のプロファイル、および可処分所得が高い健康意識の高い若い消費者への人口統計学的シフトが含まれます。従来型製品は、クリーンラベルイニシアチブ、非遺伝子組み換え(non-GMO)調達、および従来型とオーガニックのポジショニングのギャップを埋める減塩製剤を通じて進化し続けています。政府補助金や認証の合理化を含むオーガニック農業を支援する規制環境は、長期的な成長軌跡を強化しており、従来型メーカーはオーガニック原料と従来の加工方法を組み合わせたハイブリッドアプローチを模索しています。

包装形態別:柔軟なソリューションが従来型トレイに対して存在感を増す

従来型トレイは2024年に48.05%の市場シェアを占め、確立された製造インフラ、消費者の親しみやすさ、および小売マーチャンダイジングの優位性を活用していますが、CAGR 5.79%(2025〜2030年)で成長するパウチおよびバッグ包装形態からの高まる圧力に直面しています。このパウチおよびバッグへのシフトは、リサイクル可能性の義務付けと使い捨てプラスチックトレイに関する持続可能性の懸念を推進するEUの包装および包装廃棄物規制(PPWR)の要件を反映しています。ボウルおよびカップは部分管理の利点と電子レンジの利便性により安定した市場ポジションを維持しており、堆肥化可能材料やハイブリッドソリューションを含むその他の包装形態が実験的な採用を得ています。

包装の進化は環境面と機能面の両方の改善を包含しており、柔軟な形態は優れた冷凍庫スペースの効率性、輸送コストの削減、および賞味期限を延長する強化されたバリア特性を提供しています。メーカーはリサイクルインフラ要件を満たしながらコールドチェーンの完全性を維持する単一材料ポリエチレンフィルムと紙ベースの代替品への投資を進めています。トレイメーカーは、機能性を損なうことなく規制要件に対応するバイオベース材料、産業堆肥化認証、および低プラスチック含有量の製剤によって対応しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルコマースが従来の小売を変革

スーパーマーケット/ハイパーマーケットは2024年に43.32%のシェアで市場リーダーシップを維持しており、確立されたコールドチェーンインフラ、消費者の購買習慣、およびプロモーション能力の恩恵を受けていますが、オンライン小売チャネルはCAGR 6.36%(2025〜2030年)で加速しており、消費者の購買行動の根本的な変化を反映しています。このデジタル変革はパンデミックによる採用を超えて、定期購入サービス、パーソナライズドニュートリションプラットフォーム、および従来の小売仲介業者を迂回するダイレクト・トゥ・コンシューマーモデルにまで及んでいます。コンビニエンスストアは限られた品揃えながらプレミアムポジショニングで都市部の特定層にサービスを提供しています。

eコマースの進化には高度なラストマイルコールドチェーンソリューションが必要であり、製品の完全性を維持するために温度管理されたフルフィルメントセンターや専門の配送プロバイダーとのパートナーシップへの投資が企業に求められています。オンラインプラットフォームは人工知能を活用してパーソナライズされたレコメンデーション、予測発注、および在庫最適化を行っており、従来の小売チャネルでは対応できないサービスを提供しています。従来の小売業者は、オムニチャネル戦略、クリックアンドコレクトサービス、およびオンラインの利便性と店内体験を組み合わせたデジタル統合によって対応しています。

地域分析

2024年に31.46%のシェアを持つ欧州の市場リーダーシップは、高度なコールドチェーンインフラ、確立された冷凍便利食品への消費者受容、および食品安全とイノベーション支援のバランスをとる規制枠組みに起因しています。同地域の成長軌跡は、リサイクル可能性の義務付けと使い捨てプラスチックを制限するEUの包装および包装廃棄物規制(PPWR)要件からの逆風に直面しており、食品包装セクター全体で年間20〜40億ユーロと推定されるコンプライアンスコストを生み出しています。

アジア太平洋地域はCAGR 6.28%(2025〜2030年)で最高成長地域として台頭しており、急速な都市化、中産階級人口の拡大、およびこれまでアクセスできなかった市場を開放するコールドチェーンインフラへの政府投資によって牽引されています。インドの冷凍食品市場は、食生活パターンの変化、共働き世帯の増加、およびeコマースの普及から恩恵を受けています。日本と韓国はプレミアムポジショニングと技術革新を重視した成熟したサブ市場を代表しており、タイ、インドネシア、シンガポールを含む東南アジア諸国は、インフラ整備の必要性に制約されながらも新興の潜在性を示しています。同地域の成長モメンタムは、便利なミールソリューションや製品イノベーションと市場拡大を促進する国際的なフレーバープロファイルに対してより受容的な若い人口による人口ボーナスを反映しています。

北米は、確立されたサプライチェーン、消費者受容、および健康志向の製品開発におけるイノベーションリーダーシップを通じて安定した市場ポジションを維持していますが、成熟した市場のダイナミクスが新興地域と比較して量的成長を制限しています。米国はプレミアムポジショニング、クリーンラベルイニシアチブ、およびより高い利益率を誇るグルテンフリー、ケト対応、植物性代替品を含む特定の食事要件を通じて地域消費を牽引しています。カナダの市場発展はバイリンガル表示要件と州別食品安全規制がコンプライアンスの複雑性を生み出しているという追加の強調点を除き、同様のパターンをたどっています。メキシコは北米の枠組みの中で新興の成長潜在性を代表しており、冷凍食品の流通を支援する都市化と小売インフラの拡大によって牽引されています。

競争環境

冷凍調理済みレディミール市場のトップ企業

冷凍調理済みレディミール市場は、確立された多国籍企業と差別化されたポジショニング戦略を追求する新興の地域プレーヤーとの間のバランスのとれた競争を反映して、中程度の集中度を示しています。戦略的パターンは、コールドチェーン資産の垂直統合、製品開発加速のための人工知能の採用、およびインフラ投資が競争上の堀を生み出す高成長のアジア太平洋市場への地理的拡大を重視しています。

技術展開は、等圧冷凍の革新、持続可能な包装ソリューション、およびダイレクト・トゥ・コンシューマー関係とパーソナライズドニュートリションポジショニングを可能にするeコマースプラットフォームの最適化に焦点を当てています。GLP-1対応の部分管理されたミール、腸内健康を重視した製剤、および未開拓の消費者ニーズにサービスを提供しながら高い利益率を誇るプレミアム国際料理の提供を含む特定の食事セグメントでホワイトスペースの機会が浮上しています。

新興の破壊者は定期購入モデル、クリーンラベルポジショニング、およびダイレクト・トゥ・コンシューマー流通を活用して従来の小売仲介業者を迂回し、透明性と利便性のためにプレミアムを支払う意向のある健康意識の高い層を獲得しています。確立されたプレーヤーは買収戦略、イノベーションパートナーシップ、および小売プレゼンスとデジタル能力を組み合わせたオムニチャネル流通の拡大によって対応しています。

冷凍調理済みレディミール産業のリーダー企業

Nestlé SA

Conagra Brands Inc.

Campbell Soup Company

Ajinomoto Co. Inc.

The Kraft Heinz Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:GRUBBYはAllplantsのレシピを新しい冷凍レディミールレンジを通じて再導入し、このカテゴリーへの初参入となります。同レンジには、味噌・タマリのブッダボウル、ンドゥヤリガトーニ、クリーミーマック・アンド・グリーンズ(ハーブクラム添え)を含む9つのAllplantsレシピが復元されています。

- 2025年8月:英国のヌードルバーチェーンであるChopstixは、The Food Warehouseで独占販売される初の冷凍レディミールレンジを発売しました。同レンジには、レストランの人気メニュー7品が含まれています:スイート&サワーチキン、KPOPバーベキューチキン、中国風チキンカレー、塩&コショウチキン、ビーフテリヤキ、シグネチャーキャラメルドリズルチキン、ファイヤークラッカーチキン。

- 2025年5月:ドリー・パートンがConagra Brands Inc.と提携して、南部料理をベースにしたシングルサーブの冷凍ミールを発売しました。製品ラインには、カントリーフライドステーキやチキンアンドダンプリングスなどの伝統的な料理が含まれており、本格的な南部の味わいの提供に重点を置いています。

世界の冷凍調理済みレディミール市場レポートのスコープ

冷凍調理済みミールとは、完全な食事またはその一部が事前に調理され、パッケージに組み立てられ、小売販売のために冷凍されたものを指します。冷凍ミールは多様なメニューを提供し、調理が便利なため人気があります。食品業界において、冷凍は通常、製品の温度を-18°C以下に下げる急速冷凍または深冷凍を指します。

冷凍調理済みレディミール市場のスコープには、タイプ、用途、および地域に基づく市場のセグメント化が含まれます。製品タイプ別では、市場はベジタリアンミールとノンベジタリアンミールにセグメント化されています。ノンベジタリアンミールはさらに鶏肉ミール、牛肉ミール、その他のノンベジタリアンミールにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売業者、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は価値(百万米ドル)ベースで行われています。

| ベジタリアンミール | |

| ノンベジタリアンミール | 家禽ベースのミール |

| 牛肉ベースのミール | |

| シーフードミール | |

| 豚肉ベースのミール | |

| その他の肉類 |

| 従来型 |

| オーガニック |

| トレイ |

| ボウルおよびカップ |

| パウチおよびバッグ |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売チャネル |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ベジタリアンミール | |

| ノンベジタリアンミール | 家禽ベースのミール | |

| 牛肉ベースのミール | ||

| シーフードミール | ||

| 豚肉ベースのミール | ||

| その他の肉類 | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 包装形態別 | トレイ | |

| ボウルおよびカップ | ||

| パウチおよびバッグ | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売チャネル | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年における世界の冷凍調理済みレディミール需要はどれほどになるか?

当該カテゴリーは2030年までに548億8,000万米ドルに達すると予測されており、2025年を基準にCAGR 4.95%で成長します。

冷凍調理済みレディミールで最も急速に拡大している地域はどこか?

アジア太平洋地域は都市化、eコマースの普及、およびコールドチェーンへの投資により、CAGR 6.28%が予測されています。

冷凍ミールにとって最も影響力のある包装の変化は何か?

CAGR 5.79%で進展している柔軟なパウチおよびバッグが、リサイクル可能性の規制強化に伴い硬質トレイに取って代わりつつあります。

eコマースは冷凍ミールの販売をどのように変えているか?

CAGR 6.36%で拡大するオンラインチャネルは、断熱物流と定期購入モデルを使用して便利でパーソナライズされた選択肢を提供しています。

最終更新日: