ミールキット配送サービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

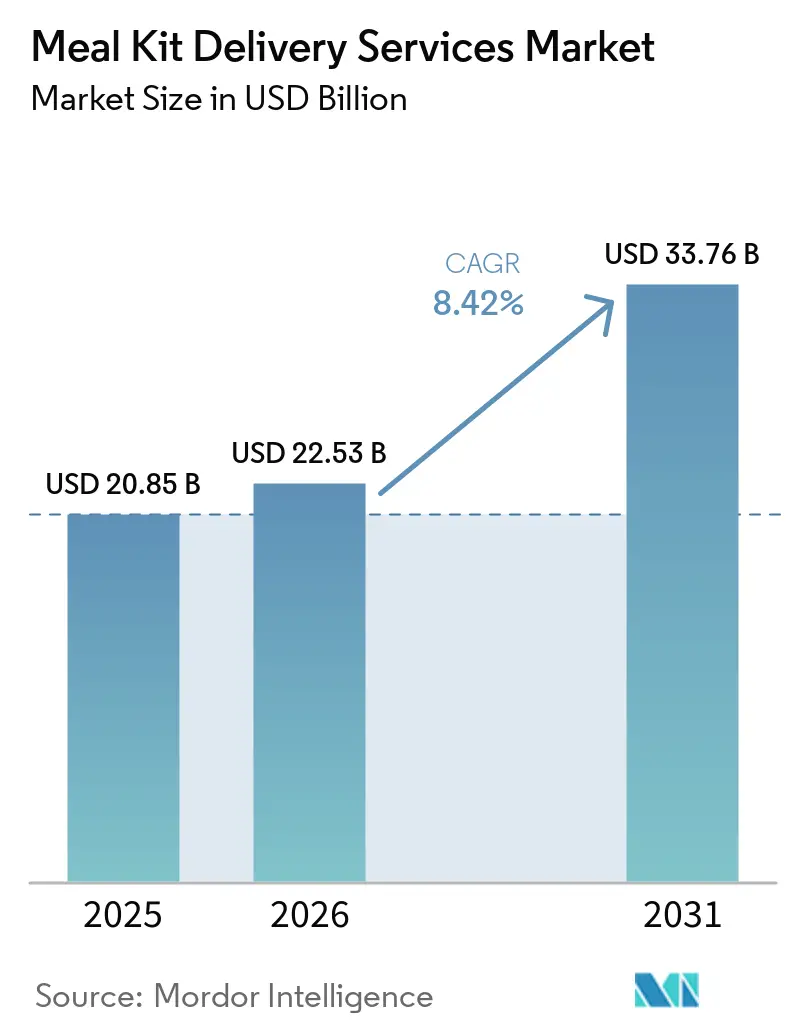

| 市場規模 (2026) | 22.53 十億米ドル |

| 市場規模 (2031) | 33.76 十億米ドル |

| 成長率 (2026 - 2031) | 8.42% CAGR |

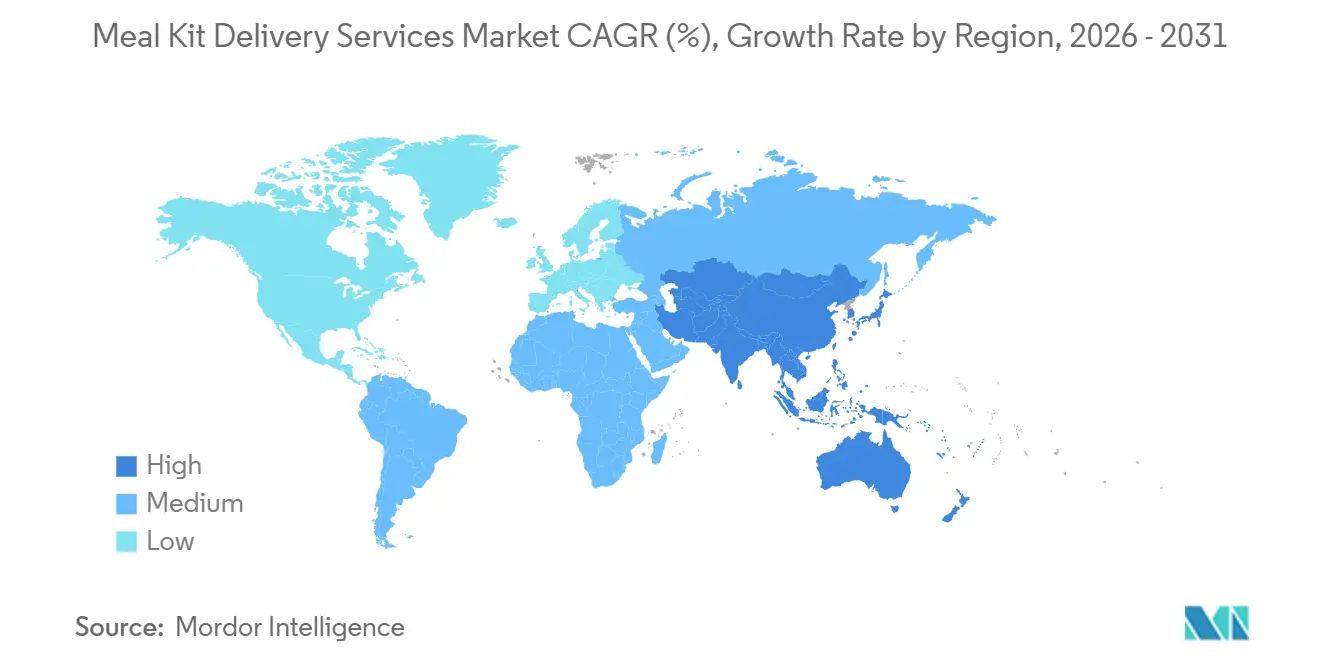

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

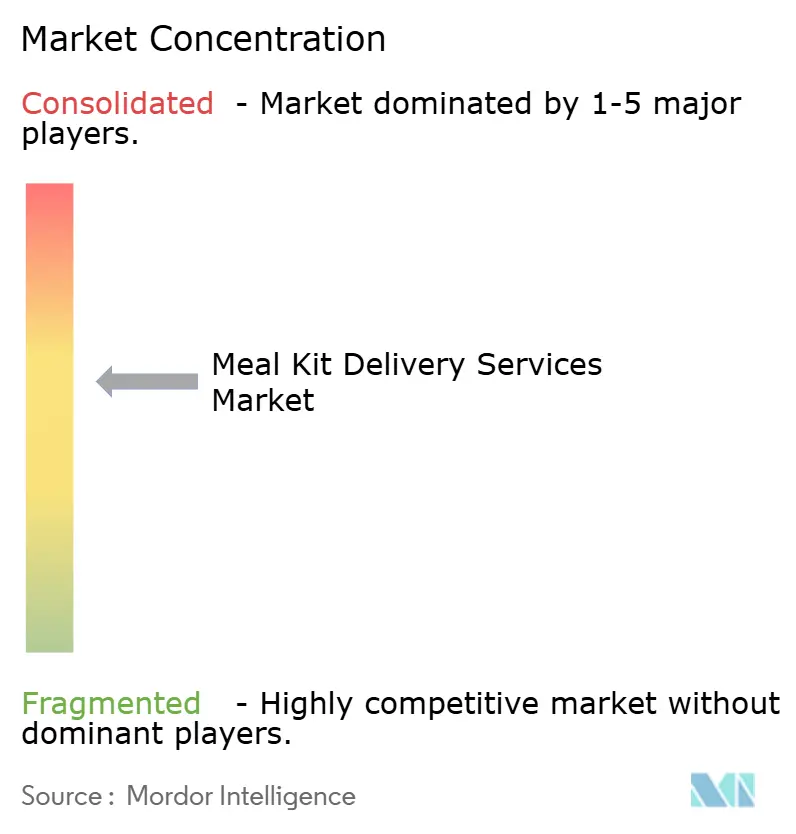

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミールキット配送サービス市場分析

ミールキット配送サービス市場規模は、2025年の208億5,000万米ドルから2026年には225億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 8.42%で推移し、2031年までに337億6,000万米ドルに達すると予測されています。世界のミールキット配送サービス市場は、消費者ライフスタイルの変化、利便性への需要の高まり、食事計画や食料品の買い物を必要とせずに家庭料理を楽しみたいという志向の高まりによって牽引されています。多忙な仕事のスケジュール、都市化、共働き世帯の増加などの要因により、消費者は事前に計量された食材とシンプルなレシピを提供するサブスクリプション型の食事ソリューションを採用するようになっています。さらに、健康意識の高まりにより、カロリー管理、オーガニック、植物性、高タンパク質、アレルゲン対応など、さまざまな食事ニーズに合わせたミールキットへの需要が高まっています。電子商取引の拡大、スマートフォン利用の増加、デジタル決済システムの普及により、オンラインでの食事注文のアクセシビリティが向上しています。コールドチェーン物流と包装技術の進歩により、製品の鮮度と配送効率がさらに向上しています。また、消費者は家庭での料理の多様性やプレミアムなダイニング体験をますます求めるようになっており、ミールキットプロバイダーはシェフ考案のレシピ、各国料理、カスタマイズ可能なメニューを導入するよう促されています。正確な食材の計量による食品廃棄物の削減への取り組みや、ミールキットプロバイダー、小売業者、食品メーカー間の戦略的な協業も、顧客リーチの拡大とサービス提供の改善を通じて市場成長に貢献しています。

主要レポートのポイント

- 提供形態別では、調理キットが2025年の世界ミールキット配送サービス市場シェアの68.34%を占め、調理済み食品は2026年から2031年にかけてCAGR 8.91%で拡大すると予測されています。

- 食事タイプ別では、非ベジタリアンが2025年の世界ミールキット配送サービス市場シェアの53.53%を占め、ビーガンは2031年までにCAGR 9.15%で成長すると予測されています。

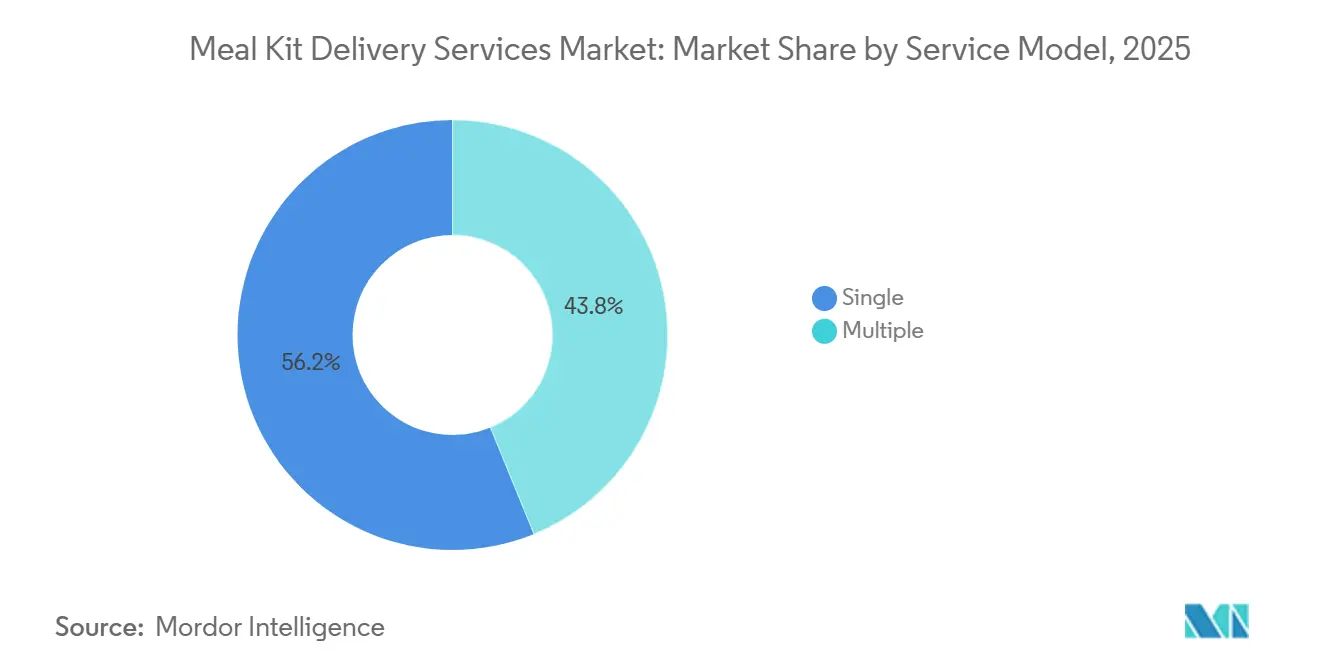

- サービスモデル別では、シングルプランの配送が2025年の世界ミールキット配送サービス市場シェアの56.19%を占め、マルチプル配送プランは2026年から2031年にかけてCAGR 8.84%で拡大すると予測されています。

- フルフィルメントチャネル別では、オンライン小売が2025年の世界ミールキット配送サービス市場シェアの65.58%を占め、2031年までのCAGRも9.43%と最高の予測値を記録しています。

- 地域別では、北米が2025年の世界ミールキット配送サービス市場シェアの41.63%を占め、アジア太平洋は2026年から2031年にかけてCAGR 9.29%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のミールキット配送サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 便利な家庭料理に対する消費者の嗜好の高まり | +1.8% | 北米および西欧が主導するグローバル | 短期(2年以内) |

| 健康的で量を管理した食事への需要の増加 | +1.5% | 北米および英国に集中するグローバル | 中期(2~4年) |

| 特定の食事制限やライフスタイルに対応した食事 オプションの拡大 | +1.3% | 北米、西欧、都市部のアジア太平洋 | 中期(2~4年) |

| デジタル注文プラットフォームと サブスクリプション管理の進歩 | +1.4% | アジア太平洋での採用加速を伴うグローバル | 中期(2~4年) |

| プレミアム、グルメ、シェフ監修のミールキットの拡大 | +1.0% | 北米、英国、ドイツ、オーストラリア | 長期(4年以上) |

| 持続可能な包装と食品廃棄物削減の 採用拡大 | +0.6% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

便利な家庭料理に対する消費者の嗜好の高まり

便利な家庭料理に対する嗜好の高まりは、世界のミールキット配送サービス市場の主要な成長ドライバーです。消費者は、新鮮な食材を使って料理する満足感と、事前に計量された食材と分かりやすいレシピの利便性を兼ね備えたソリューションを求めています。多忙なライフスタイル、限られた時間、健康的な食事への意識の高まりなどの要因により、食事計画や食料品の買い物を簡素化しながら家庭料理の体験を可能にするミールキットを選ぶ世帯が増えています。このトレンドは、食材の品質を管理し、食品廃棄物を最小限に抑え、最小限の準備で多様な料理を楽しみたいという欲求によってさらに後押しされています。消費者の意識は、家庭料理の持続的な人気を裏付けています。HelloFreshの2025年~2026年版「家庭料理の現状レポート」によると、米国人の93%が今後12ヶ月間、前年と同程度かそれ以上に料理をする予定であると回答しており、便利な料理ソリューションへの継続的な需要が反映されています。ミールキットプロバイダーがメニューの多様性を高め、食事のカスタマイズを提供し、柔軟なサブスクリプションオプションを提供し続けるにつれて、手間のかからない家庭料理への嗜好の高まりが世界的に安定した市場成長を牽引すると予想されます。

健康的で量を管理した食事への需要の増加

健康的で量を管理した食事への需要の高まりは、世界のミールキット配送サービス市場を牽引する主要な要因です。消費者は体重管理、栄養改善、生活習慣病リスクの低減にますます注目しています。ミールキットサービスは、計量済みの食材、明確な栄養情報、低カロリー、高タンパク質、糖尿病対応食など食事の好みに合わせたオプションを含むバランスの取れたレシピを提供することで、これらのニーズに応えています。栄養計画された食事を受け取る利便性は、より健康的な食習慣をサポートしながら、過食を防ぎ食品廃棄物を削減するのに役立ちます。肥満の増加がこのトレンドをさらに強化しています。疾病管理予防センターが発表した「2025年ファクトシート-米国における肥満」によると、肥満は米国人口の40.3%に影響を与えており、高度肥満は9.4%に影響を与えています[1]出典:米国代謝・肥満外科学会、2025年ファクトシート -- 米国における肥満、

asmbs.org。これらの懸念すべき統計は、消費者が量の管理とバランスの取れた栄養を重視した、より健康的な食事ソリューションを求めるよう促しており、それによって世界的なミールキット配送サービスの採用を促進しています。

特定の食事制限やライフスタイルに対応した食事オプションの拡大

特定の食事制限やライフスタイルに対応した食事オプションの成長は、世界のミールキット配送サービス市場の重要な成長ドライバーです。消費者は健康目標、倫理的価値観、栄養ニーズに合った食事ソリューションをますます求めています。この需要に応えるため、ミールキットプロバイダーは植物性、ビーガン、ケトジェニック、グルテンフリー、低炭水化物、高タンパク質などのカスタマイズされた食事プランを含む提供内容を拡大しています。これらのオプションにより、消費者は食事計画や食材の調達という課題なしに特定の食事パターンを維持できます。このパーソナライゼーションへの重点は、顧客満足度を高め、サブスクリプション継続率を改善し、多様な食事の好みを持つより広い消費者層を引き付けます。2025年IFIC食品・健康調査によると、米国人の3%が植物性食事を実践し、1%がビーガン食を実践しています[2]出典:国際食品情報評議会、2025年IFIC食品・健康調査、

ific.org。さらに、同レポートによると、米国人の5%がケトジェニックまたは高脂肪食を実践しています[3]出典:国際食品情報評議会、2025年IFIC食品・健康調査、

ific.org。これらの特定の食事ライフスタイルの採用の増加は、ミールキット企業が提供内容を継続的に多様化するよう促しています。このアプローチにより、個別化された栄養がより身近になり、世界のミールキット配送サービス市場の持続的な成長を支えています。

デジタル注文プラットフォームとサブスクリプション管理の進歩

デジタル注文プラットフォームとサブスクリプション管理の進歩は、食事の選択、購入、配送における利便性とパーソナライゼーションを高めることで、世界のミールキット配送サービス市場を牽引する上で重要な役割を果たしています。ミールキットプロバイダーは、直感的なモバイルアプリケーション、AI搭載のレコメンデーションシステム、使いやすいウェブサイトを活用して、顧客がメニューのカスタマイズ、提供量の調整、配送スケジールの管理、サブスクリプションの一時停止または変更、安全なデジタル決済を簡単に行えるようにしています。食事の好みに基づいたパーソナライズされたレシピの提案、自動定期注文、リアルタイムの配送追跡、柔軟なサブスクリプションプランなどの主要機能は、顧客エンゲージメントと継続率を大幅に向上させています。さらに、データ分析の統合により、企業は消費者の好みをより深く理解し、在庫管理を最適化し、食品廃棄物を最小限に抑え、よりカスタマイズされた顧客体験を提供できるようになっています。デジタルコマースが成長し続け、消費者がシームレスなオンラインサービスをますます求めるようになるにつれて、注文プラットフォームとサブスクリプション管理における継続的なイノベーションが顧客ロイヤルティを育み、世界的なミールキット配送サービスの採用を促進しています。

制約要因の影響分析*

| 制約要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 新鮮な食材の賞味期限の短さ | -1.2% | 密集した都市配送ネットワークが不足している市場でより深刻なグローバル | 短期(2年以内) |

| 複雑なコールドチェーンとラストマイル配送の要件 | -1.0% | アジア太平洋新興市場、南米、中東・アフリカ | 中期(2~4年) |

| 従来の食料品店での買い物と新鮮な食材の自己選択に対する消費者の嗜好 | -0.8% | 成熟市場:米国、ドイツ、英国 | 短期(2年以内) |

| 価格感度とプレミアム認識 | -1.1% | 欧州および北米の生活費圧力が主導するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来の食料品店での買い物と新鮮な食材の自己選択に対する消費者の嗜好

従来の食料品店での買い物と新鮮な食材を自分で選ぶことへの消費者の嗜好は、世界のミールキット配送サービス市場に対する重大な制約要因であり続けています。多くの消費者は、購入前に農産物、肉、魚介類、その他の生鮮食品の鮮度、品質、外観を評価できることを優先しており、これはミールキットのサブスクリプションでは完全に再現できない体験です。地元のスーパーマーケット、ファーマーズマーケット、近所の食料品店での買い物は、価格の比較、好みのブランドの選択、特定の量の購入、季節の入手可能性や特売に基づいた自発的な食事決定を行うための柔軟性も提供します。さらに、一部の消費者は食料品の買い物の社会的・娯楽的側面を重視し、事前に計画されたミールキットに従うよりも自分でレシピを作ることを好みます。包装廃棄物、サブスクリプションの義務、土壇場での食材変更がでないことへの懸念が、特定の顧客グループのミールキットサービス採用をさらに妨げています。その結果、従来の食料品店での買い物の持続的な人気が、さまざまな消費者セグメントにわたるミールキット配送サービスの成長可能性を制限しています。

価格感度とプレミアム認識

価格感度とミールキットをプレミアム価格のサービスとして認識すること、世界のミールキット配送サービス市場の成長を引き続き妨げています。ミールキットは利便性、レシピのガイダンス、事前に計量された食材を提供しますが、多くの消費者は1食あたりのコストをスーパーマーケットで食材を購入する場合と比較します。スーパーマーケットは多くの場合、まとめ買い、プライベートブランド商品、特売割引を通じてより経済的な選択肢を提供しています。特にインフレや経済的不確実性の時期には、節約志向の世帯がミールキットの定期サブスクリプションを必需品ではなく任意のものとみなす場合があります。配送料やサブスクリプション料などの追加コスト、および限られた価格の柔軟性が、コストに敏感な消費者の採用をさらに妨げています。この課題は、食品購入の決定において利便性よりも手頃な価格が優先されることが多い、価格意識の高い新興市場において特に重要です。その結果、ミールキットが主に高所得者向けであるという認識が、より広い市場浸透を制限し、持続的な世界市場成長への重大な障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:調理済み食品が家庭料理主導の優位性に迫る

調理キット製品は2025年のミールキット配送市場価値の68.34%を占め、便利な家庭料理ソリューションへの需要の高まりによって牽引されています。これらの製品は、新鮮な食材を使って料理する体験を維持しながら、食事の準備時間を短縮します。多忙なライフスタイルを持つ消費者は、食料品の買い物の必要性をなくし、食事計画を簡素化し、栄養の質や味を損なうことなく食品廃棄物を最小限に抑える、事前に計量された食材とステップバイステップのレシピをますます選ぶようになっています。健康意識の高まりにより、オーガニック、高タンパク質、植物性、グルテンフリー、低カロリーの食事などのオプションを含む、バランスの取れたカスタマイズ可能なミールキットへの需要がさらに高まっています。さらに、料理探求への関心の高まりにより、消費者はシェフ考案のレシピや各国料理を試すようになっており、これらはしばしば特別な食材を必要とします。デジタル注文プラットフォーム、柔軟なサブスクリプションモデル、コールドチェーン物流における技術的進歩が、顧客の利便性を高め、製品の鮮度を確保し、配送の信頼性を向上させています。さらに、食品廃棄物の削減と食材の最適な計量を通じた持続可能な消費への意識の高まりが、世界中の家庭での調理キットの採用を支えています。

調理済み食品は2026年から2031年にかけてCAGR 8.91%で成長すると予測されており、要求の高い仕事のスケジュール、限られた料理スキル、急速な都市型ライフスタイルを持つ消費者の間での最大限の利便性への需要の高まりによって牽引されています。ほとんどまたは全く準備を必要としない完全に調理された食事は、料理や後片付けに時間を費やすことなく栄養価の高い食事を求める人々にとって魅力的なソリューションを提供します。透明な栄養表示を持つ健康的でレストランクオリティの食事への需要の高まりにより、プロバイダーは高タンパク質、低炭水化物、ビーガン、糖尿病対応、カロリー管理食などの食事の好みに対応した提供内容を拡大するよう促されています。電子商取引フードデリバリープラットフォーム、モバイルアプリケーション、サブスクリプション型食事サービスの拡大により、アクセシビリティと注文の利便性が向上し、顧客維持が強化されています。食品保存、改良雰囲気包装、冷蔵物流における革新により、鮮度と味を維持しながら製品の賞味期限が延長されています。さらに、一人暮らし世帯、高齢者人口、学生、働く専門職の増加が、調理済み食品配送サービスへの需要を引き続き牽引し、持続的な世界市場成長を支えています。

食事タイプ別:非ベジタリアンが主導、ビーガンが最速で加速

非ベジタリアン製品は2025年に53.53%の支配的な市場シェアを維持し、利便性とレストランクオリティの味と栄養価を兼ね備えたタンパク質豊富な食事への強い消費者需要によって牽引されています。筋肉の発達、体重管理、全体的な健康維持における赤身タンパク質の利点への意識の高まりにより、消費者は鶏肉、牛肉、豚肉、魚介類、その他の動物性タンパク質を含むミールキットを選ぶようになっています。多忙なライフスタイルの増加と食事準備の時間の制限が、鮮度と一貫した品質を確保しながら料理を簡素化する、事前に計量された食材と分かりやすいレシピへの需要をさらに高めています。さらに、消費者はプレミアムな肉のカット、持続可能な方法で調達された魚介類、放し飼いの家禽、世界各地にインスパイアされたレシピへの関心を高めており、ミールキットプロバイダーは製品提供を多様化するよう促されています。冷蔵物流、コールドチェーンインフラ、真空パック包装の進歩により、生鮮タンパク質の安全な輸送と賞味期限が改善され、家庭配送の非ベジタリアンミールキットに対する消費者の信頼が高まっています。

ビーガンミールキットは2026年から2031年にかけてCAGR 9.15%で成長すると予測されており、植物性ライフスタイルの採用の増加、健康意識の高まり、環境の持続可能性と動物福祉への意識の高まりによって牽引されています。消費者は、さまざまな植物性食材を独自に調達・準備する必要なく、バランスの取れた栄養を提供する便利な食事ソリューションを求めています。これに応えて、ミールキットプロバイダーは豆類、全粒穀物、野菜、ナッツ、種子、革新的な植物性タンパク質代替品を特徴とする多様なビーガンレシピを提供しており、専念するビーガンとフレキシタリアンの消費者の両方にアピールしています。畜産の環境への影響に関する懸念の高まりと、カーボンフットプリントの削減への関心の高まりが、ビーガン食事ソリューションへの需要をさらに後押ししています。植物性食品イノベーションの進歩により、ビーガン食材の味、食感、栄養品質が向上し、これらのミールキットが主流の消費者にとってより魅力的になっています。

サービスモデル別:シングルプランが地位を維持、マルチプル提供がシェアを獲得

2025年、シングルプランの配送は56.19%の市場シェアを占め、シンプルさ、手頃な価格、手間のかからないサブスクリプション体験に対する消費者の嗜好によって牽引されています。初めて利用するユーザーや節約志向の世帯は、多数のオプションから選ぶ複雑さをなくしながら、予測可能な価格と一貫した週次配送を提供する標準化された食事プランを好む傾向があります。このモデルにより、ミールキットプロバイダーは調達、在庫管理、食事生産を最適化でき、運営コストの削減とサプライチェーン効率の向上につながります。さらに、標準化されたメニューは食品廃棄物を最小限に抑え、需要予測を改善し、品質を損なうことなく競争力のある価格を維持できるようにします。日常的な食習慣を持つ消費者や食事制限が最小限の消費者は、ほとんど意思決定を必要としないキュレーションされた食事の選択の利便性を重視します。運営効率、費用対効果、使いやすさの組み合わせが、特に小規模世帯、新規加入者、価値重視の消費者の間でシングルプランサービスモデルの採用を引き続き牽引しています。

マルチプル配送サービスプランは2026年から2031年にかけてCAGR 8.84%で成長すると予測されており、多様な食事の好みと世帯のニーズに合わせた柔軟性、パーソナライゼーション、食事オプションへの消費者需要の増加によって牽引されています。現代の消費者は、ベジタリアン、ビーガン、ケトジェニック、グルテンフリーの食事だけでなく、家族向け、高タンパク質、低カロリー、グルメの食事オプションなど、幅広いライフスタイルに対応することをミールキットプロバイダーに期待しています。複数のサブスクリプションプランを提供することで、企業はより広い顧客基盤を引き付け、より多くの選択肢とカスタマイズを通じて顧客満足度を高めることができます。食事の好み、提供量、配送頻度、サブスクリプションスケジュールを調整できる柔軟なプランは、継続率の向上とキャンセルの減少に貢献します。さらに、デジタル注文プラットフォーム、人工知能、顧客分析の進歩により、プロバイダーは購買行動と栄養の好みに基づいてパーソナライズされた食事プランを推薦できるようになっています。消費者の期待が個別化された食体験へとますますシフトするにつれて、複数のサービスプランの利用可能性が重要な競争上の優位性として浮上し、世界のミールキット配送サービス市場の成長を牽引しています。

フルフィルメントチャネル別:オンライン小売がシェアと成長の両方を統合

オンライン小売は2025年のフルフィルメントチャネル価値の65.58%を占め、2026年から2031年にかけてCAGR 9.43%で最も成長の速いチャネルでもあります。この成長は、インターネット普及率の向上、スマートフォンの広範な普及、便利なデジタルショッピング体験への嗜好の高まりによって牽引されています。消費者は、単一のインターフェースを通じてメニューの閲覧、食事の好みのカスタマイズ、サブスクリプションの管理、配送のスケジュール設定、安全な決済を可能にするオンラインプラットフォームにますます引き付けられています。柔軟な注文オプション、AI搭載の食事レコメンデーション、ロイヤルティプログラム、リアルタイムの注文追跡などの機能が、顧客の利便性とエンゲージメントをさらに高めています。電子商取引インフラの発展と、当日・翌日配送機能および高度なコールドチェーン物流の組み合わせにより、配送されたミールキットの信頼性と鮮度が向上し、リピート購入が促進されています。さらに、デジタルマーケティング戦略、サブスクリプション割引、パーソナライズされたプロモーションが顧客の獲得と維持に効果的であることが証明されています。

オフライン小売フルフィルメントチャネルは、スーパーマーケット、ハイパーマーケット、専門食品店、食料品チェーンが進化する消費者の嗜好に応えるために調理キットと調理済み食品のミールキット提供を拡大するにつれて勢いを増しています。多くの買い物客は、通常の食料品の買い物の際にミールキットを購入することを好みます。これにより、家庭への配送を待つことなく、包装を確認し、鮮度を検証し、製品オプションを比較し、即座に購入決定を行うことができます。小売店はまた、魅力的な店内ディスプレイとプロモーションキャンペーンを通じて衝動買いを促進し、一部の消費者を躊躇させる可能性のあるサブスクリプションの義務をなくしています。ミールキットブランドと確立された小売チェーンとのコラボレーションにより、特にサブスクリプション型サービスに不慣れな消費者の間で、製品のアクセシビリティと市場での認知度が大幅に向上しています。小売業者はまた、地元の食材、季節のレシピ、プライベートブランドの提供を特徴とする独自のミールキットシリーズを導入しており、製品ポートフォリオの差別化に役立っています。当日入手可能という利便性と、成長する小売流通ネットワークの組み合わせが、世界のミールキット配送サービス市場内でのオフラインフルフィルメントチャネルの拡大を引き続き支えています。

地域分析

北米は2025年の世界ミールキット配送市場の41.63%を占め、便利で時間を節約できる食事ソリューションへの強い消費者需要によって牽引されています。この需要は、多忙なライフスタイル、高い可処分所得、電子商取引の広範な普及によって支えられています。この地域は確立されたサブスクリプションエコノミーの恩恵を受けており、消費者はデジタルプラットフォームを通じてカスタマイズ可能な食事プランにアクセスできます。健康意識の高まりにより、ビーガン、ケトジェニック、グルテンフリー、高タンパク質の食事に対応した栄養バランスの取れた、量を管理した、オーガニックで特化したミールキットへの需要が高まっています。さらに、共働き世帯と一人暮らし世帯の増加により、食料品の買い物時間と食品廃棄物を最小限に抑える便利な食事準備オプションへのニーズが高まっています。市場成長は、主要なミールキットプロバイダーによる継続的なイノベーション、調理済み食品提供の拡大、コールドチェーン物流の進歩、スーパーマーケットや小売業者とのパートナーシップによってさらに支えられています。強いインターネット普及率、効率的なラストマイル配送ネットワー、プレミアムな利便性に対して支払う消費者の意欲が、ミールキット配送サービスの主要市場としての北米の地位を確固たるものにしています。

アジア太平洋は、2026年から2031年にかけてCAGR 9.29%が予測されるールキット配送市場で最も成長の速い地域です。この成長は、中国、日本、韓国、インド、オーストラリアなどの国々における都市化の進展、中産階級人口の拡大、可処分所得の増加、スマートフォンの広範な普及によって牽引されています。要求の高い仕事のスケジュールと長い通勤時間が便利な食事ソリューションへのニーズを高めるにつれて、消費者はデジタル食品購入プラットフォームにますます頼るようになっています。フードデリバリーエコシステムとデジタル決済インフラの急速な発展により、都市部でのミールキットのアクセシビリティが向上しています。プロバイダーは、外食に代わるより健康的な選択肢を提供しながら、多様な料理の好みに対応するために地域にインスパイアされたレシピと地元で調達された食材を導入しています。健康意識の高まり、家庭料理への関心、プレミアムな利便性食品の人気が市場拡大をさらに牽引しています。コールドチェーン物流の改善、電子商取引普及率の向上、国内外のミールキット企業による投資が、地域全体での採用を加速させています。

欧州、南米、中東・アフリカのミールキット配送市場は、消費者ライフスタイルの変化、デジタル小売普及率の向上、便利で高品質な食事ソリューションへの需要の高まりによって影響を受けています。欧州では、強い環境意識、持続可能な包装への需要、オーガニック食材への嗜好、植物性および健康重視の食事の採用がミールキットサブスクリプションの人気を牽引しています。南米では、インターネットアクセスの拡大、都市人口の増加、可処分所得の改善、オンライン食料品ショッピングの受け入れの増加が、特に主要な大都市圏でミールキットプロバイダーに機会を生み出しています。一方、中東・アフリカは、急速な都市化、拡大する在外居住者人口、女性の労働参加の増加、電子商取引インフラと温度管理物流への投資の増加により成長を経験しています。これらの地域全体で、消費者はより大きな利便性、食事のカスタマイズ、プレミアムな食体験を求めています。ミールキットプロバイダーは、ローカライズされたメニューの拡大、柔軟なサブスクリプションモデルの提供、市場浸透を高めるための小売パートナーシップの形成によって対応しています。

競合環境

世界のミールキット配送サービス市場は、多様な製品提供、デジタル能力、サプライチェーン効率を通じて競争する確立された事業者、地域プロバイダー、ニッチな専門業者が混在しています。主要企業は、より広い消費者基盤に対応することを目指して、手頃な価格、プレミアム、オーガニック、家族向け、調理済み食品オプションを含むポートフォリオを拡大しています。垂直統合型の調達、自動化されたフルフィルメントセンター、高度な需要予測への投資が、運営効率の向上、コスト削減、顧客維持の改善のために行われています。地理的拡大戦略はより選択的なっており、プロバイダーは長期的な収益性を確保するために収益性の低い地域での業務を最適化しながら、高成長市場に集中しています。

市場における競争は、インフラ開発と企業間フルフィルメント能力にますます焦点を当てています。直接消費者向けサブスクリプションモデルを超えて、サービスプロバイダーは共有生産施設、物流ネットワーク、ホワイトラベルフルフィルメントサービスを通じて食料品小売業者、プライベートブランド、新興ミールキット企業をサポートするようになっています。このアセットライトの運営モデルは、新規参入者の参入障壁を下げ、スーパーマーケットやオムニチャネル小売エコシステムへのミールキットの統合を促進します。フルフィルメント技術、コールドチェーン物流、スケーラブルな製造能力への戦略的投資により、企業はサービスの信頼性を高め、複数の販売チャネルにわたって流通を拡大できるようになっています。

イノベーションは引き続き重要な競争要因であり、企業はパーソナライズされた栄養、デジタルエンゲージメント、プレミアムな消費者体験に注力しています。プロバイダーは、AI搭載の食事レコメンデーション、パーソナライズされたサブスクリプション管理、柔軟な配送スケジュール、個人の好みに合わせたダイナミックなメニューローテーションを提供することで顧客ロイヤルティを育んでいます。プロのシェフ、栄養専門家、料理クリエイターとのコラボレーションが、独自のレシピとプレミアムなダイニング体験を通じて提供内容をさらに差別化しています。競合環境は、食事計画、健康重視のソリューション、デジタルウェルネスサービスを統合した包括的な食品・栄養プラットフォームへと進化しています。これらの取り組みは、プロバイダーが加入者の維持を強化し、収益源を多様化し、従来のミールキットサブスクリプションモデルを超えて進化するのに役立っています。

ミールキット配送サービス産業のリーダー企業

Gousto Group Ltd.

Marley Spoon AG

Blue Apron Holdings, Inc.

The Kroger Co.

HelloFresh SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:HelloFreshはボトルロック・ナパバレー・ミュージックフェスティバルの公式ミールキットプロバイダーとなり、主要な音楽フェスティバルへの初のスポンサーシップを記録しました。このコラボレーションには、専用のパフォーマンスステージ、著名シェフによるライブ料理デモンストレーション、レシピのサンプリング、限定グッズ、参加者向けのインタラクティブな料理活動が含まれていました。フェスティバルの体験を延長するために、HelloFreshはサブスクライバー向けに世界各地にインスパイアされたレシピの期間限定コレクションを導入し、各レシピの準備時間に合わせたキュレーションされた音楽プレイリストと組み合わせました。このパートナーシップは、食、音楽、家庭料理を統合することでブランドエンゲージメントを高め、HelloFreshの多様な国際レシピ提供を強調し、インタラクティブな取り組みを通じて顧客体験を向上させることを目的していました。

- 2025年8月:HelloFreshはミールキットポートフォリオ内の製品イノベーションを推進するために7,000万米ドルの投資を発表しました。この投資は、メニューの多様性の拡大、食材の品質向上、健康的で特定の食事に対応した食事オプションの増加、利便性向上のための短時間調理食事の導入、AI駆動のレコメンデーションによるパーソナライゼーションの改善を目的としています。同社は週100以上の新しいメニューの選択肢、より大きなタンパク質の量、プレミアムな魚介類とステーキのオプション、25以上の手軽で簡単な食事オプションを追加しました。このイニシアチブは、顧客重視のイノベーションにリソースを再配分し、同社の競争力を強化し、ミールキット配送市場での長期的な成長を支援するために設計された、より広い効率化戦略の一部です。

- 2025年8月:WonderはBlue Apronのミールキットをアプリに組み込み、顧客が統一されたプラットフォームを通じてレストランの調理済み食事と一緒にミールキットを注文できるようにしました。この統合により従来のサブスクリプションの必要性がなくなり、最短3日での配送が可能な1回限りの購入が可能になり、利便性とアクセシビリティが向上しました。このイニシアチブは、レストランデリバリーサービスと家庭料理オプションを組み合わせることで、プラットフォームを包括的な食事時間ソリューションとして確立することを目的としています。さらに、同社は15分レシピの導入、配送料の引き下げ、価格の安定維持によってミールキット提供を改善し、Blue Apronブランドの下で全国規模のスタンドアロンミールキットサービスの運営を継続しました。

世界のミールキット配送サービス市場レポートの範囲

| 調理キット |

| 調理済み食品 |

| 非ベジタリアン |

| ベジタリアン |

| ビーガン |

| シングル |

| マルチプル |

| オンライン小売 |

| オフライン小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 提供形態別 | 調理キット | |

| 調理済み食品 | ||

| 食事タイプ別 | 非ベジタリアン | |

| ベジタリアン | ||

| ビーガン | ||

| サービスモデル別 | シングル | |

| マルチプル | ||

| フルフィルメントチャネル別 | オンライン小売 | |

| オフライン小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ミールキット配送サービス市場は2031年までにいくらになりますか?

ミールキット配送サービス市場は、2026年の225億3,000万米ドルから8.42%のCAGRで成長し、2031年までに337億6,000万米ドルに達すると予測されています。

2025年にミールキット配送サービスをリードする地域はどこで、最も速く成長する地域はどこですか?

北米が2025年に41.63%のシェアでリードし、アジア太平洋は2026年から2031年にかけてCAGR 9.29%で最も速く成長すると予測されています。

最大のシェアを持つミールキット形態はどれで、最も速く成長するのはどれですか?

調理キットは2025年に68.34%のシェアで最大の形態であり続け、調理済み食品はCAGR 8.91%で最も速い成長を示すと予想されています。

ミールキットで最も速く拡大している食事セグメントはどれですか?

ビーガンミールキットは2031年までにCAGR 9.15%で最も速く成長すると予測されており、非ベジタリアンの提供が2025年の最大シェアである53.53%を維持しています。

最終更新日: