北米即食食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

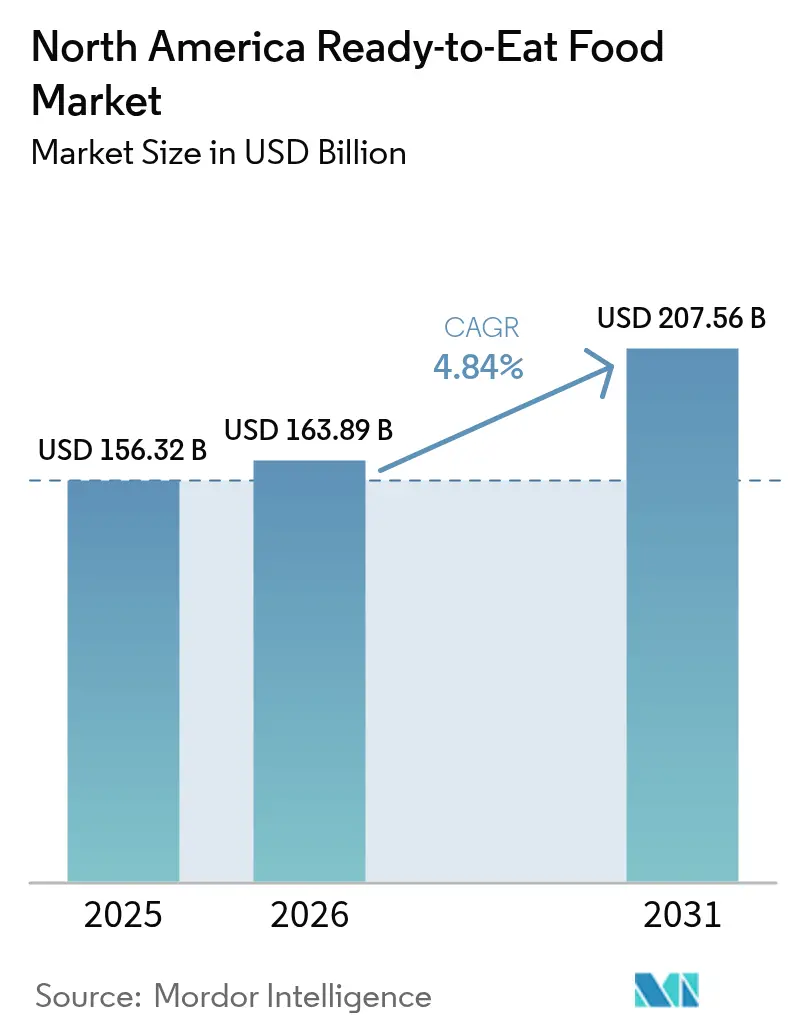

| 基準年の市場規模 (2025) | 156.32 十億米ドル |

| 市場規模 (2026) | 163.89 十億米ドル |

| 市場規模 (2031) | 207.56 十億米ドル |

| 成長率 (2026 - 2031) | 4.84% CAGR |

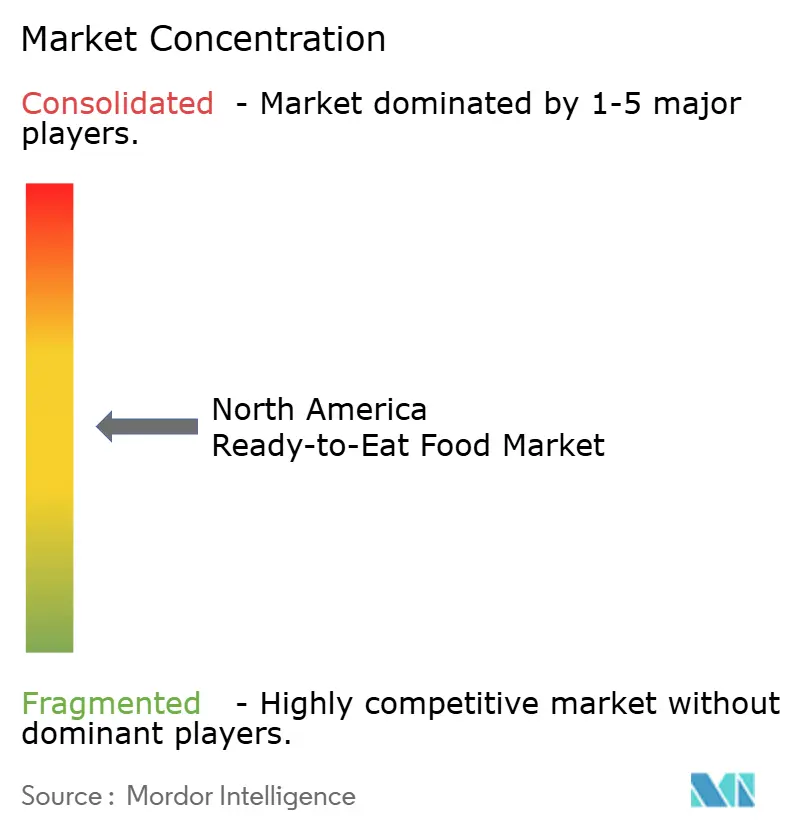

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米即食食品市場分析

2026年の北米即食食品市場規模はUSD 1,638.9億と推定され、2025年のUSD 1,563.2億から成長し、2031年にはUSD 2,075.6億に達する見込みで、2026年〜2031年にかけてCAGR 4.84%で成長しています。この成長は主に、多忙なスケジュール、単身世帯の増加、労働参加率の上昇など、消費者ライフスタイルの変化によって牽引されており、これらすべてが利便性の高い食事ソリューションへの需要を高めています。規制の動向もこのトレンドを後押ししています。2025年には、米国FDAがパッケージ前面への栄養表示ラベルを導入し、「健康的」という表示の定義を見直したことで、メーカーは消費者の期待に応えるべく、味と携帯性を維持しながら製品の処方を見直すことを余儀なくされました。eコマースの拡大も市場アクセスの向上において重要な役割を果たしています。デジタル分野における戦略的パートナーシップが最終配送を効率化し、即食食品を消費者にとってより身近なものにしています。さらに、メキシコにおける都市化や食の嗜好の変化といった人口動態の変化が、利便性の高い食品オプションの普及を加速させています。原材料コストの上昇といった課題にもかかわらず、メーカーは自動化への投資によってこれらの圧力を緩和しており、これはマージン管理に役立つだけでなく、製品ラインナップの継続的なイノベーションを促進しています。これらの複合的な要因が、予測期間中の北米即食食品市場の持続的な成長を後押ししています。

主要レポートのポイント

- 製品タイプ別では、レディミールが2025年に35.78%の収益シェアでトップを占め、2031年までにCAGR 4.85%を達成する見込みです。

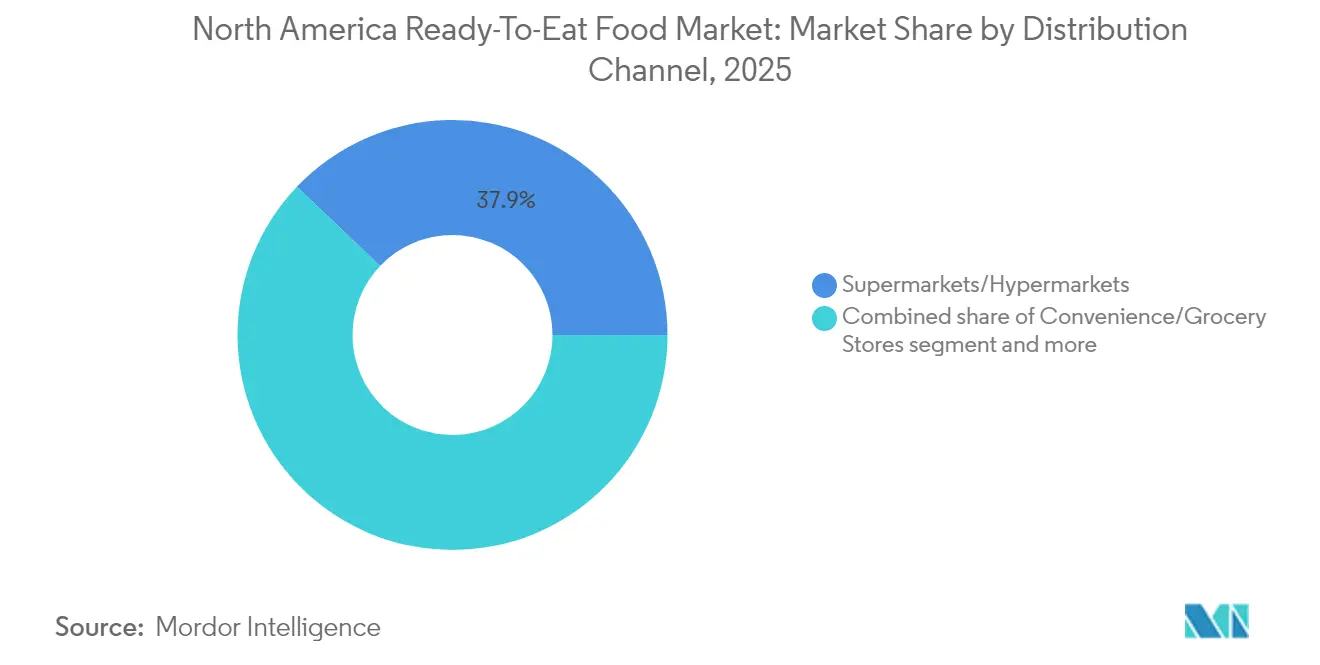

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年に即食食品市場シェアの37.88%を占め、オンライン小売店は2031年までにCAGR 6.58%で拡大する見込みです。

- 地域別では、米国が2025年に即食食品市場規模の83.10%を占め、メキシコは2026年〜2031年にかけてCAGR 7.05%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米即食食品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 即食フォーマットにおける多様な料理オプションの提供 | +0.8% | 北米、特に都市部中心地での影響が最も強い | 中期(2〜4年) |

| 単身世帯数の増加 | +1.2% | 米国およびカナダ、特に大都市圏 | 長期(4年以上) |

| 賞味期限と携帯性を向上させるパッケージングの進歩 | +0.6% | 北米での早期採用を伴う | 短期(2年以内) |

| オンラインフードデリバリーおよびeグロサリープラットフォームの急速な成長 | +1.1% | 北米、メキシコでの採用加速が顕著 | 中期(2〜4年) |

| 労働参加率の向上が時間節約型食品ソリューションへの需要を促進 | +0.9% | 米国およびカナダ、都市部および郊外市場 | 長期(4年以上) |

| プレミアム即食製品への消費者支出意欲の高まり | +0.4% | 北米、高所得層に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

即食フォーマットにおける多様な料理オプションの提供

メーカーは、多様な食文化体験に対する消費者の高まる欲求に応えるべく、製品開発戦略を再定義しています。USDAの食品加工原材料年次報告書によると、メキシコにおける即食食品の需要は、特に若い消費者の間で高まっています[1]出典:米国農務省、「食品加工原材料年次報告書」、www.apps.fas.usda.gov。この変化は、国際的なフレーバーへの受容の高まりによって促進されており、市場成長を牽引しています。このトレンドは伝統的なエスニック料理を超え、革新的なフュージョンコンセプトや地域の特産品を含むまでに発展しており、ブランドが競争の激しい市場で差別化を図ることを可能にしています。より幅広い選択肢を提供することで、企業はより広い人口層にアピールしながらプレミアム価格を設定することができます。さらに、カナダ輸出開発公社は、アジア料理やインド料理を強く重視したグローバルフレーバーを2025年の重要なトレンドとして特定しています。これは、利便性の高いフォーマットで提供される本格的な国際体験に対する消費者の嗜好の高まりを反映しています。フレーバーイノベーションにデータドリブンなアプローチを採用することで、ブランドは戦略的にターゲット製品を投入し、新興料理カテゴリーにおける失敗リスクを最小化し、消費者の期待との整合性を確保することができます。

単身世帯数の増加

都市市場では、単身世帯の増加により即食食品セクターで大きな変化が起きています。これらの変化は、限られた居住スペースや都市部の慌ただしいライフスタイルと相まって、より小さく利便性の高い食事オプションへの需要を高めています。カナダ統計局は、世帯構造の変化が食品購買習慣を再形成していることを強調しています。主要な消費者セグメントである単身世帯は、プレミアム製品を好み、高品質で利便性の高い食事に対してより多くの支出を厭わないため、一人分の料理は調理済み食品の購入と同等のものとなっています。米国国勢調査局は、2023年の米国における単身世帯数が3,810万世帯と報告しており、2022年の3,789万世帯から増加し、その市場への影響力の高まりを示しています[2]出典:米国国勢調査局、「1960年から2023年における米国の単身世帯数」、www2.census.gov。ブランドは、再封可能なパッケージング、長い賞味期限、ポーションコントロールを備えた製品を提供することで、このセグメントに対応することができます。さらに、これらの消費者はオンライングロサリーサービスや食事デリバリープラットフォームをますます利用するようになっており、デジタル小売チャネルを後押ししています。これらのトレンドに合わせて製品ラインナップと流通戦略を調整することで、企業は需要を取り込み、即食食品市場における地位を強化することができます。

賞味期限と携帯性を向上させるパッケージングの進歩

スマートテクノロジーと持続可能な素材の進歩によって推進されるパッケージングイノベーションは、重要な競争上の差別化要因となっています。これらのイノベーションは、進化する規制基準に対応しながら消費者の期待を再形成しています。食品技術者協会は、賞味期限を延ばしプラスチック使用量を削減するメタライズドフィルムや、コンプライアンス対応のためのラベル更新をコスト効率よく行うデジタル印刷技術などの開発を強調しています[3]出典:食品技術者協会、「食品パッケージングの革新トップ7」、www.ift.org。FDAのパッケージ前面への栄養表示義務は、規制遵守と製品訴求力を統合したデザインを重視しています。移行試験は化学物質移行の懸念を軽減することで食品安全を確保し、信頼を醸成してイノベーションを可能にします。持続可能性への注目が堆肥化可能なパッケージングソリューションの開発を加速させており、環境規制と環境に配慮した選択肢に対する消費者需要の高まりに応えています。これらの進歩は、購買決定に影響を与える規制、環境、消費者主導の要因に対応しながら、プレミアム製品のポジショニングの機会を創出しています。

オンラインフードデリバリーおよびeグロサリープラットフォームの急速な成長

デジタルコマースは消費者の購買行動と市場運営を変革しています。政府データは、食品流通におけるテクノロジープラットフォームへの依存度の高まりを示しており、業界のシフトを示唆しています。USDA、EPA、FDAは、食品廃棄物の削減、サプライチェーンの透明性の向上、リスク管理の改善のためにデジタルエコシステムへの投資を行っています。食品流通業者とテクノロジープラットフォームのパートナーシップにより、中小ブランドが従来の小売障壁を迂回して消費者に直接リーチすることが可能になっています。eコマースへのSNAP給付の統合は、サービスが行き届いていない層へのアクセスを拡大し、包括性を促進しています。技術の進歩により、顧客維持、アクセシビリティ、ショッピング体験が向上しています。eコマースプラットフォームは、メーカーが製品とマーケティング戦略を改善するための貴重なデータを提供し、急速なイノベーションと市場の俊敏性を促進しています。オンラインショッピングからのインサイトが製品開発を促進し、サプライチェーンを最適化することで、企業が急速に変化する市場で競争力を維持することを確保しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 栄養価と人工原材料の使用に関する懸念 | -0.7% | 北米、特に健康意識の高い層 | 中期(2〜4年) |

| 新鮮・オーガニック食品代替品への嗜好の高まり | -0.9% | 米国およびカナダ、特に都市市場で最も強い | 長期(4年以上) |

| 食品表示と添加物に関する厳格な政府規制 | -0.5% | 米国およびカナダ、メキシコも同様のトレンドに追随 | 短期(2年以内) |

| 即食製品のパッケージング廃棄物による環境への影響 | -0.3% | 北米、環境意識の高い地域で最も強い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

栄養価と人工原材料の使用に関する懸念

健康啓発キャンペーンや規制の変化が原材料の透明性を強調するにつれ、超加工食品に対する消費者の懐疑心が高まっています。FDAのパッケージ前面への栄養表示システムは、飽和脂肪、ナトリウム、添加糖について製品を「低」、「中」、「高」に分類し、栄養上の欠点をより明確にしています。これは、国際食品情報評議会が報告するトレンドと一致しており、より多くの消費者が原材料と栄養表示ラベルを精査するようになっています。クリーンラベルおよび低糖製品への需要が高まっており、より健康的な選択肢へのシフトを反映しています[4]出典:国際食品情報評議会、「2024年IFIC食品・健康調査」、www.foodinsight.org。規制の変化により、メーカーは製品の処方を見直すことを余儀なくされていますが、これはしばしばコストを増加させ、特に利便性食品において味のプロファイルを変化させます。新しいシステムで低評価を受けた製品は市場での訴求力を失うリスクがあり、メーカーにイノベーションを迫っています。FDAの低水分即食食品に関するガイダンスは食品安全への注力を強調しており、汚染防止のための強固な衛生管理を促しています。メーカーは規制と消費者の需要を満たすためにクリーンラベル処方と機能性原材料への投資を行っていますが、これらの変化と手頃な価格と味のバランスを取ることは、加工食品市場にとって依然として課題です。

新鮮・オーガニック食品代替品への嗜好の高まり

オーガニック貿易協会(OTA)は、オーガニック食品セクターの急速な成長が従来の即食製品に対する重大な脅威であることを強調しています。ミレニアル世代とZ世代がこの変化を牽引しており、オーガニック製品を購入する際に環境への主張よりも健康上の利点を優先しています。この嗜好は即食メーカーにとって課題となっており、若い購買層は利便性よりも健康と持続可能性を重視しています。「食品を薬として」というトレンドは、新鮮な農産物と最小限の加工オプションをさらに重視し、従来の即食カテゴリーに追加の障壁を生み出しています。国際生鮮農産物協会の「消費者の現状2025年」レポートは、より健康的で環境に配慮した製品への需要に牽引され、農産物セクターでの支出が大幅に増加すると予測しています。栄養教育やソーシャルメディアを通じた意識の向上が、新鮮な代替品への嗜好をさらに強化しています。競争力を維持するために、即食メーカーは利便性と健康意識の高い属性のバランスを取りながら、この進化する消費者基盤のニーズに応えるためにイノベーションを行う必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レディミールがプレミアムイノベーションを通じて市場を支配

2025年、レディミールは35.78%の市場シェアを占め、2031年までのCAGRは4.85%と予測されています。この成長は、利便性の高いレストラン品質の食品を提供することで消費者の嗜好に適応するセグメントの能力を示しています。メーカーはグローバルな食文化トレンドとプレミアム戦略を活用してリーダーシップを維持しています。USDAは、特にメキシコの若い消費者の間でグローバルにインスパイアされた即食食品への需要が高まっていると報告しており、同様のトレンドが北米全体で見られます。「家庭での体験の向上」トレンドが、本格的なフレーバーと上質な原材料を使用したプレミアム冷凍食品への需要を高めています。レディミールはまた、単身世帯の増加や多忙なライフスタイルなどの人口動態の変化にも対応しており、食品廃棄物を削減するポーションコントロールされた利便性の高いソリューションを提供しています。FDAの栄養表示要件は、メーカーに味と利便性を維持しながら栄養プロファイルを改善することを促しています。

カナダ輸出開発公社は、革新的な食事ソリューションとグローバルフレーバーを2025年の主要トレンドとして特定しています。メーカーは、透明性と品質への需要に応えるため、国際料理とクリーンラベル原材料を特徴とする製品で対応しています。メタライズドフィルムやスマートテクノロジーなどのパッケージングの進歩が賞味期限を延ばし食品品質を維持することで、より広い流通を可能にしています。食品技術者協会は、これらのイノベーションが製品のパフォーマンスと訴求力を高めていることを強調しています。このセグメントの成長は、特に利便性を優先しながら味や栄養を妥協したくない若い消費者の間で、冷凍食品が新鮮な料理の高品質な代替品として受け入れられるようになっていることによってさらに支えられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルチャネルが加速する中、従来の小売が優位を維持

2025年、スーパーマーケットおよびハイパーマーケットは37.88%の市場シェアで北米グロサリー市場を支配しています。その成功は、強固なインフラ、多様な製品、主要な食品購買先としての役割によって牽引されています。これらの小売業者は、即食食品と新鮮な農産物を提供することで消費者のニーズに応え、1回の来店で情報に基づいた購買を可能にしています。食品マーケティング協会の「2025年米国グロサリー購買者トレンド」レポートによると、75%の購買者がリスト作成や食事計画などの戦略を活用して食料品費をコントロールできていると感じています。従来の小売業者は、対面での製品確認、即時入手可能性、即食食品とグロサリー購買を組み合わせる利便性に対する消費者の嗜好から恩恵を受けています。食品メーカーとの戦略的パートナーシップが、独占的な製品ローンチとプロモーションを通じて市場ポジションをさらに強化しています。

オンライン小売店はグロサリー市場で最も成長の速いセグメントであり、2031年までのCAGRは6.58%と予測されています。この成長は、技術の進歩、配送システムの改善、利便性とコンタクトレスショッピングへの需要の高まりによって牽引されています。SNAP給付の統合が市場アクセスを拡大し、AIを活用したツールが顧客維持とバスケットサイズを向上させています。食品マーケティング協会は、USDAのサプライチェーン透明性への投資に支えられたデジタルトランスフォーメーションのグロサリー小売再形成における役割を強調しています。オンラインプラットフォームは、ニッチ製品、サブスクリプション、パーソナライズされたレコメンデーションの提供に優れており、従来の小売業者にはなかなか対応が難しい点です。デジタルプラットフォームに慣れ親しんだ若い消費者が、ダイナミックなライフスタイルに合った時間節約ソリューションを優先することでこの成長を牽引しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、米国は83.10%という圧倒的な市場シェアを誇り、その成熟したインフラ、確立された消費者習慣、広範な流通ネットワークを裏付けています。これらのネットワークは、従来の小売と急速に拡大するeコマースセクターの両方に巧みに対応し、多様な人口層に応えています。米国は、洗練された規制の枠組みに支えられてリーダーシップを維持しています。特に、FDAの厳格な食品安全・表示義務が一貫した市場環境を醸成しています。高い消費者購買力と利便性食品の広範な受容を特徴とする米国市場は、洗練されたサプライチェーンインフラから恩恵を受けています。このインフラは、メーカーから消費者への製品のスムーズな流通を保証しています。さらに、市場の成熟度は、多様な人口層にわたる即食製品カテゴリーに対する強いブランドロイヤルティと広範な消費者の親しみやすさによって示されています。

メキシコは急速な上昇軌道にあり、2031年までのCAGRは7.05%と予測されています。この成長は、急速な都市化、若い人口動態のシフト、利便性食品への受容の高まりによって牽引されており、可処分所得の増加によって支えられています。USDAの食品加工原材料年次報告書は、2024年に国内GDPの4%を占めるメキシコの食品加工産業の重要性を強調しています。この重要な貢献がサプライチェーンを強化し、即食食品市場の成長を促進しています。メキシコの米国サプライヤーへの近接性と、USMCAの貿易協定の恩恵が、原材料と完成品の両方への容易なアクセスを促進しています。 さらに、Grupo BimboやSigma Alimentosなどの業界リーダーが、地域市場の成長を後押しし消費者の受容を高める上で重要な役割を果たしています。都市化がライフスタイルを変革するにつれ、若いメキシコ人消費者は国際的なフレーバーと利便性重視の製品にますます引き付けられており、伝統的な家庭料理からより迅速な食事ソリューションへとシフトしています。

規制環境

北米における即食(RTE)食品は、製剤設計、衛生管理手法、パッケージ表示の主張を形作る予防的管理と表示要件によって規制されている。米国では、FSMAに基づくFDAの監督(21 CFR第117部に基づく現行適正製造規範、危害分析、リスクベースの予防的管理を含む)が、2026年1月に発表された低水分即食(LMRTE)食品の衛生プログラム確立に関するFDAガイダンス草案を含む、カテゴリー別のガイダンスによって強化されている。これにより、常温保存性および低水分活性のRTE製品に対する文書化された衛生管理と検証がより重視されている。

カナダでは、カナダ食品安全規則(SFCR)により、多くの包装食品事業者に対して許認可、予防的管理計画(PCP)、追跡可能性システムが求められており、CFIAによる執行とヘルスカナダのガイダンスがRTEカテゴリーにおけるリスク管理の実務を形作っている。ヘルスカナダとCFIAは、即食食品におけるリステリア・モノサイトゲネスに関する具体的な政策指針も維持しており、これが加工業者や輸入業者に対するリスクベースのサンプリングおよび検査の期待を支えている。国境を越えたサプライチェーンにおいては、製造業者およびブランド所有者は、FDAの予防的管理に関する期待とSFCRのPCP要件の両方を満たす文書化・追跡可能性の実務を必要としており、また食料システムの強靭性に焦点を当てたカナダ農業・農産食品省の2026年6月の国家食料安全保障戦略のような、進展する政府の優先事項も注視する必要がある。

競争環境

北米において、即食(RTE)食品市場は適度に分散した競争環境を示しており、少数の支配的なプレーヤーが大きな市場シェアを占めています。これらのリーダーは、強固なブランドロイヤルティと広範な流通ネットワークに支えられ、時間に追われる都市部の消費者に応えるためにイノベーションと健康への注力を活用しています。プライベートラベルやプレミアムRTEなどのセグメントが勢いを増し競争が激化する一方で、従来の大手企業がポートフォリオを拡大することも促しています。しかし、この統合の中でも、地域のニッチプレーヤーが特定の食事トレンドやエスニック料理に対応することで独自のニッチを開拓しています。この支配と競争参入障壁の相互作用が、機会に満ちた活気ある市場を形成しています。

消費者の嗜好はクリーンラベル、オーガニック、機能性原材料へとますます傾いており、RTEセクターの成長を牽引しています。レガシーブランドは製品を処方し直し、人工保存料を排除し、ナトリウムと糖分を削減しています。一方、スタートアップ企業はこの機会を捉え、植物性、グルテンフリー、ケトフレンドリーなオプションを推進しています。彼らはダイレクト・トゥ・コンシューマーモデルとソーシャルメディアを巧みに活用して若い層にアプローチしています。健康意識の高まりとともに、製品の透明性とトレーサビリティへの需要が最重要となり、ブランドの信頼とロイヤルティを形成しています。

パッケージングとサプライチェーン物流における技術的進歩が競争環境を再形成しています。真空スキンパッケージング、高圧処理(HPP)、スマートラベルテクノロジーなどの技術により、メーカーは製品品質を維持しながら賞味期限を延ばすことができます。小売業者もRTEの品揃えを拡大し、店舗内とオンラインチャネルを融合させています。これには、利便性の高いミールキットや温めるだけのフォーマットが含まれます。これらのトレンドが総合的に、北米のRTE市場においてより機敏で健康中心のデジタルに精通した競争を予告しています。

北米即食食品業界リーダー

Conagra Brands, Inc.

Nestle S.A

General Mills, Inc

The Kraft Heinz Company

Tyson Foods, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製造能力の拡張とプロセスの高度化により、冷凍、常温保存、チルドの各カテゴリーにわたって、規模を拡大した高付加価値RTE製品の展開範囲が広がっている。2026年には、複数の大規模投資が企業の資本配分の方向性を示している。Conagra Brandsは、アーカンソー州フェイエットビルの工場において、鶏肉に注力した生産能力を追加するため、複数年にわたる2.2億米ドルの拡張を発表した。また、The Campbell's Companyは、ノースカロライナ州マクストンにおいて、新規の無菌処理ラインおよびユーティリティ設備の更新を伴う88,000平方フィートの無菌製造拡張を完了した。これらの投資は、便利で高タンパクかつ常温保存可能な食事構成要素の製品バリエーションと生産量拡大を支えるとともに、レトルトおよび無菌処理という高度な安全性を要する事業に関連する原材料サプライヤー、受託加工業者、包装パートナーへの新たな機会を示唆している。

コンプライアンスおよびデジタル化のスケジュールは、展開計画に合わせて追跡可能性への投資を順序立てているブランドや小売業者にとっての近い将来の機会をさらに形作っている。2026会計年度の農業・農村開発・食品医薬品局および関連機関予算法(P.L. 119-37)には、2028年7月20日以前にFDA食品追跡可能性規則(21 CFR第1部サブパートS)を運用または執行するための予算配分の使用を禁止する条項が含まれており、これにより技術導入やサプライヤーデータのオンボーディングを段階的に進めるための時間的余裕が生まれている。これに加え、近接するRTE主要製品における生産能力拡張も、北米における可搬性と保存期間のニーズに対応した強靭なコールドチェーン流通および包装ソリューションへの需要を強化している。例えば、Group Belはサウスダコタ州ブルッキングスにおいて、Babybelの生産能力を10,000トンから20,000トンへと倍増させるための2億米ドル規模のプロジェクトに着手しており、これは利便性重視の小売向けの表示更新の迅速化も支えるものである。

最近の業界動向

- 2026年6月:Conagra Brandsは、Gardein ULTIMATE Plant-Based Extra Crispy Chick'n Nuggetsをはじめ、単食用・複数食用の追加食事オプションを含む、ポートフォリオ全体にわたる新たな冷凍食品イノベーションの波を導入した。この拡充された製品ラインアップは、小売業者が便利性と価値訴求のメッセージングで冷凍食品コーナーを刷新するのを助け、Conagraにはプラントベースおよび主流の冷凍食事の需要機会において競争する幅を広げている。

- 2026年6月:Nestle S.A.は、即飲即食型の代替食ブランドであるyfood Labsの残りの51%株式を取得した。完全所有化により、Nestleは即食の消費機会と重なる携帯型栄養フォーマットにおける地位を強化し、製品開発と流通を拡大するための基盤を得た。

- 2025年5月:Conagra Brandsは、ドリー・パートンと提携し、南部風のコンフォートフードを特徴とする単食用冷凍食品ラインを発売した。このコラボレーションは、冷凍即食食品コーナーにセレブリティ主導の魅力を加え、便利なフォーマットで親しみのある味を求める消費者へのConagraのリーチを拡大するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、即食食品市場とは、北米における小売およびフードサービス全体にわたり、そのまま、または最小限の加熱で食べられる包装食品を対象とする。これには、完成品またはほぼ完成品として購入される冷凍、チルド、缶詰、常温保存可能なフォーマットが含まれる。

対象範囲の除外:飲料、調理を必要とするミールキット、未加工の生鮮食品は除外される。

セグメンテーション概要

- 製品タイプ別

- インスタント朝食/シリアル

- インスタントスープとスナック

- レディミール

- ベーカリー製品

- 食肉製品

- その他の製品タイプ

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンス/グロサリーストア

- 専門店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 米国

- カナダ

- メキシコ

- 北米その他

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、検証可能な公的統計とカテゴリー定義を用いて、需給の背景を構築することから始まる。使用したソースには、例えば、食品および小売の背景に関する米国農務省経済調査局の発表資料、米国商務省人口調査局の小売業統計シリーズ、カナダ統計局のデータ表、関連する調理済食品カテゴリーに関する国連貿易統計(UN Comtrade)の貿易フローなどが含まれる。

また、カテゴリー構成と価格動向を把握するため、企業の年次報告書、投資家向け説明資料、プレスリリースを確認し、続いて、製品定義や販路シフトを相互確認するために小売業者および業界団体のウェブサイトを確認した。一部では、企業の財務スクリーニングの迅速化、ニュースおよび財務イベントの追跡、特許およびイノベーション動向の検証のために有料サブスクリプションを利用した。これらのデスクソースは網羅的ではなく、データ収集、検証、明確化のために他の多くの公的資料も使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、各フォーマットにおいて何が即食として数えられるかを確認し、数量、価格、販路に関する前提の合理性を検証するために実施された。最終化の前にデータの欠落を補い、モデルの妥当性を検証するため、米国、カナダ、メキシコおよびその他の地域における製造業者、原材料・包装関連事業者、流通業者、小売またはフードサービスのカテゴリー関係者などと意見交換を行った。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):16% | |

| ミドルティア:48% | 機能部門/事業部門リーダー:28% | |

| 中小規模企業:19% | マネージャー:56% |

市場規模算出および予測

規模算出は、公的な食品・小売指標から対象となる即食カテゴリーを再構築するトップダウン方式で開始し、その後、北米各国の合計値に紐付ける。主要な母集団が形成された後、フォーマット別の平均販売価格のサンプリング、販路構成の確認、対象範囲が明確なサプライヤーおよび流通業者の集計といった選択的なボトムアップ確認を用いて、その合計値の妥当性を検証する。

モデルで使用される主要な入力要素には、包装食品の小売売上動向、食品インフレおよびパック価格の変化、冷凍および常温保存の浸透度指標、コンビニエンスチャネルおよびオンラインシェアの変動、可用性と価格に影響を与える調理済食品の貿易動向が含まれる。最終的な数値は実際に即食として消費されるものに依存するため、典型的なパックサイズ、価格帯、チルド・冷凍・缶詰・常温保存製品間の比率に関する一次調査からのフィードバックを通じて前提を精緻化した。

予測は、短期トレンドモデルに支えられたシナリオ分析を用いて策定され、家庭内の時間的制約、フードサービスの利用動向、価格感度といった要因を合理的な範囲内で変動させ、専門家の見解と再照合した。小規模なサブカテゴリーについてボトムアップの入力が欠落している場合は、近接するフォーマットのシェアなどの代理指標を用いてギャップを補完し、その後市場全体のレベルで再検証した。

データ検証および更新サイクル

推定値は、国レベルの食品支出動向、貿易・生産動向、観察された価格変化といった独立した指標と結果を比較する複数段階の確認を通じて検証され、その後、数値が確定される。乖離が異常に見える場合は、前提を再検討し、関連する資料を再確認した上で、別のアナリストによる二次レビューを実施し、単純な誤りを減らす。

本レポートは毎年更新され、主要な出来事が価格、販路の動向、またはカテゴリー定義に重大な変化をもたらした場合には、随時更新が行われる。提供前には、クライアントが最新かつ内部的に整合性のある見解を受け取れるよう、最終レビューが実施される。

Mordor Intelligenceの北米即食食品市場規模と他の公表推定値との比較

北米の即食食品に関する公表された市場規模は、カテゴリーの境界が統一されておらず、発行元によって価格や販路に関する前提が異なるため、大きく異なって見えることがある。相違は、対象を包装済みRTE食品に限定しているか、ミールキットやより広範な便利食品などの隣接品目を含めているかによって生じることが多い。

主要な差異の要因には、インフレの取り扱い方、プライベートブランドの扱い方、予測が安定した価格上昇を前提としているか、より急速なプレミアム化曲線を前提としているかも含まれる。定義が緩やかであると、外食支出を混在させることで合計が急速に上昇しうるため、小売とフードサービスの区分も重要である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の欠陥 |

|---|---|---|

| Mordor Intelligence | USD 156.32 B (2025) | |

| 業界紀要A | USD 61.29 B (2024) | この数値は、インスタント食品や焼成食品に偏った、より狭い範囲を対象としているように見え、また基準年が早いため、その後の価格上昇やカテゴリー拡大の影響を過小評価する可能性がある。 |

| 地域コンサルティング会社B | USD 63.00 B (2025) | 対象範囲は北米内の限定的な国のサブセットに近いように見え、メキシコおよびその他の地域の需要を過小評価している可能性があり、成長率が同程度であっても合計値を減少させる。 |

消費者向け包装食品売上の指標および国別カテゴリー区分は、Mordor Intelligenceの推定値を、より小規模なコンビニエンスのサブセットではなく、小売およびフードサービス全体にわたる包装済みかつ調理の手間が最小限の食品に確実に紐付けるための確認手段である。この表を見ると、その差異は主に境界の設定と地理的対象範囲の選択によって説明され、そのため明確に定義された対象範囲と再現可能な入力確認が、年ごとの数値の安定性につながっている。

レポートで回答される主要な質問

北米即食食品市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年にUSD 1,638.9億に達しており、2031年にはUSD 2,075.6億に拡大する見込みで、CAGRは4.84%を反映しています。

最大のシェアを持つ製品セグメントはどれですか?

レディミールは2025年に35.78%の収益シェアでトップを占め、2031年までのCAGRも4.85%と最も成長の速いセグメントです。

最も急速に拡大している販売チャネルはどれですか?

オンライン小売店は、消費者がeグロサリープラットフォームや当日配送を活用するにつれ、2031年までに6.58%のCAGRで成長する見込みです。

北米で最も速い成長が見込まれる国はどこですか?

メキシコは急速な都市化、可処分所得の増加、利便性食品に対する受容の高まりにより、2031年までに7.05%のCAGRで成長すると予測されています。

最終更新日: