北米レディーミール市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

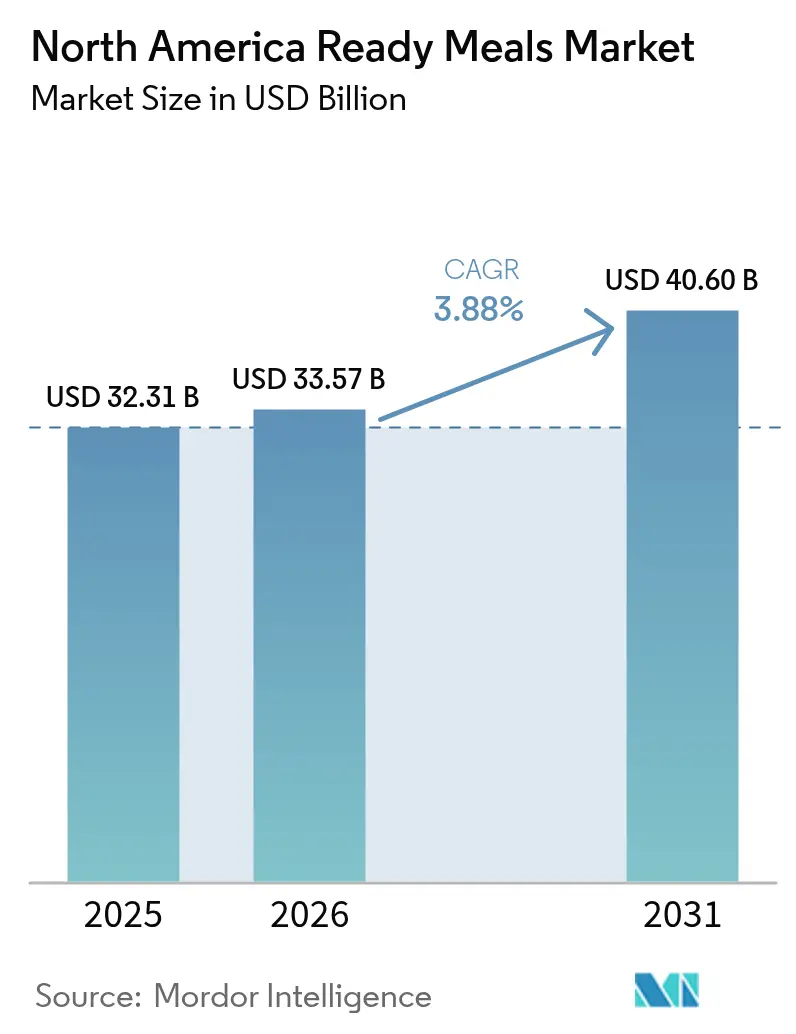

| 基準年の市場規模 (2025) | 32.31 十億米ドル |

| 市場規模 (2026) | 33.57 十億米ドル |

| 市場規模 (2031) | 40.6 十億米ドル |

| 成長率 (2026 - 2031) | 3.88% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米レディーミール市場分析

北米レディーミール市場規模は2026年において337億米ドルと推定され、2025年の323億1,000万米ドルから拡大し、2031年には406億米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)3.88%で成長します。成長を支える要因としては、即席食事ソリューションに依存する共働き世帯の増加、品質を維持するコールドチェーンネットワークの整備、および栄養を保護しながら賞味期限を延長するパッケージングイノベーションが挙げられます。メーカーはこれらの優位性を活用して差別化された製品ラインナップを展開し、変化する食事の好みに対応しつつプレミアム価格帯を獲得し、在庫回転率の向上により食品廃棄を削減しています。オンライン食料品の普及により直接消費者向け販売量が増加し、製品改訂サイクルを加速させる需要シグナルが豊富になっています。一方で、原材料コストの上昇や持続可能性に関する規制上の要求により、企業は規模の効率化と資本リスクを分散させる戦略的パートナーシップへの取り組みを余儀なくされています。

レポートの主要ポイント

- 製品タイプ別では、冷凍レディーミールが2025年に45.35%の売上シェアで首位を占めており、冷凍部門は2031年にかけてCAGR4.72%で拡大する見通しです。

- 原材料別では、従来型配合品が2025年のレディーミール市場シェアの73.82%を獲得し、フリーフロム代替品は2031年にかけてCAGR4.07%で成長する見込みです。

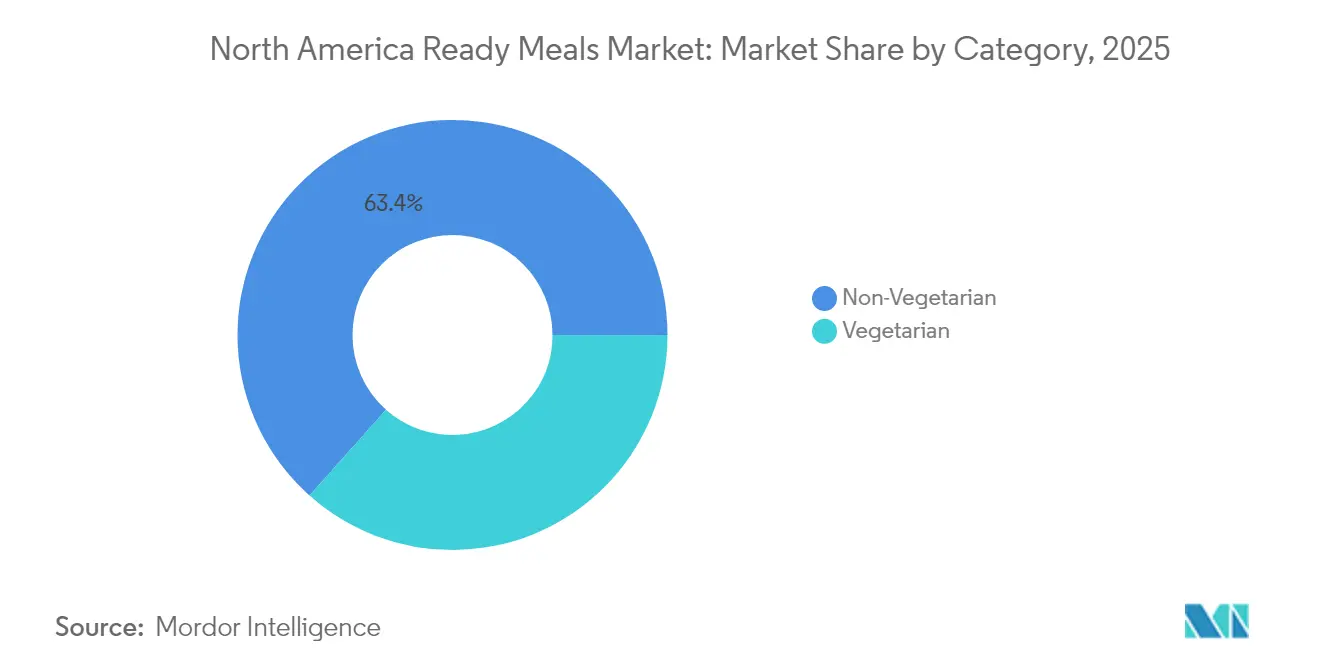

- カテゴリー別では、ノンベジタリアン製品ラインが2025年のレディーミール市場規模の63.42%を占め、ベジタリアン製品は2031年にかけてCAGR4.49%で拡大しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に41.26%の売上シェアを保持しており、オンライン小売は2026年から2031年にかけてCAGR4.21%を達成する軌道にあります。

- 地域別では、米国が2025年のレディーミール市場において82.15%のシェアを占め、メキシコが2031年にかけて最も高い6.62%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米レディーミール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 多忙な共働きライフスタイルによる利便性需要の促進 | 1.2% | 北米全域、特に米国都市圏において最大の影響 | 長期(4年以上) |

| コールドチェーンおよびフラッシュ冷凍技術による製品品質の向上 | 0.8% | 世界全域、特に米国とカナダにおける早期導入 | 中期(2~4年) |

| パッケージングの革新的進化 | 0.7% | 北米およびEUの規制市場 | 中期(2~4年) |

| 自己加熱型食事パッケージングの小売への普及 | 0.6% | 米国とカナダ、メキシコへの拡大 | 短期(2年以内) |

| 植物性および持続可能なレディーミールへの嗜好の高まり | 0.5% | 米国西海岸、カナダ都市部、メキシコシティ | 長期(4年以上) |

| フレーバーおよび料理製品の多様化 | 0.4% | 北米全域、特にエスニック人口集積地が採用をリード | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

多忙な共働きライフスタイルによる利便性需要の促進

共働き世帯の増加は食事準備の優先事項を根本的に変容させており、米国成人の58%が朝食を自宅で摂取する一方で18%が外出先や職場で食事をとっており、携帯可能なヒートアンドイート(温めるだけ)ソリューションへの継続的な需要が生まれています[1]チャドウィック=リー、ジェイミー。「Applegate Farms, LLC が新たなレディーツーヒートアンドイート APPLEGATE NATURALS® ブレックファスト・サンドイッチを発売。」Foodmarket(Urner Barry)、2025年6月4日。https://www.foodmarket.com/News/P/1297320/0/Applegate-Farms-LLC-Launches-New-Ready-to-Heat-and-Eat-APPLEGATE-NATURALS-Breakfast-Sandwiches.。時間のない消費者は料理をますます任意の行為として捉えるようになっており、便利な形式でレストランクオリティのフレーバーを提供するブランドにとってプレミアム化の機会が生まれています。このトレンドは通勤時間が30分を超える大都市圏で加速しており、集中した需要の地理的拠点を形成し、標的型流通戦略を正当化しています。人口統計分析によれば、ミレニアル世代およびZ世代の消費者は年上の世代と比較してレディーミールの購入頻度が40%高く、これらのセグメントが収入ピーク期を迎えるにつれて持続的成長が示唆されます。この行動変容は従来の夕食機会を超えて広がっており、消費者が一日の各食事時間帯を通じて一貫した食事ソリューションを求める中で、朝食および昼食のセグメントが急速に拡大しています。

コールドチェーンおよびフラッシュ冷凍技術による製品品質の向上

先進的な保存技術により、レディーミールメーカーは賞味期限を18~24ヶ月に延長しながら生鮮品と同等のテイストプロファイルを提供できるようになり、冷凍コンビニエンスフードに対する消費者の認識が根本的に変わりつつあります。NewColdの北米全域における12億米ドルの設備拡張と、Lineage Logisticsの24億米ドルを調達したIPOの成功は、コールドチェーンインフラ投資に対する機関投資家の信頼を示しています[2]ズボラジ、マリアン。「FreshRealm が Marley Spoon の米国事業資産を買収。」Progressive Grocer、2025年1月12日。https://progressivegrocer.com/freshrealm-acquires-marley-spoons-us-operational-assets。UFrostのフラッシュ冷凍技術はタンパク質および野菜の細胞構造を保持し、品質意識の高い消費者の間で冷凍食品の受容を歴史的に制限してきた食感の劣化を低減します。温度管理された流通ネットワークは現在、北米の家庭の95%に48時間以内に到達可能となっており、従来の小売マークアップを迂回する直接消費者向けモデルが実現しています。こうした技術的進歩により、独自の保存方法に投資する企業に競争上の優位性が生まれる一方、中小規模のプレーヤーは専門コールドチェーン事業者との提携を余儀なくされるか、ブランドエクイティを損なう品質低下リスクに直面しています。

パッケージングの革新的進化

パッケージングイノベーションは従来のバリア保護を超え、進化する消費者ニーズに応える能動的加熱要素、分量管理機能、および持続可能性の認証を組み込むまでに発展しています。自己加熱型パッケージング技術は2024年に主要小売への普及を達成し、大手食料品チェーンが外部調理器具を必要としない加熱活性型食事ソリューション専用の棚スペースを確保しています[3]「2025年以降の革新的な持続可能パッケージングソリューション。」Packaging and Labelling、2025年1月29日。https://www.packaging-labelling.com/articles/innovative-sustainable-packaging-solutions-for-2025-and-beyond。コーンスターチ、サトウキビ、竹を原料とした生分解性素材が石油由来プラスチックに取って代わりつつありますが、15~25%のコストプレミアムにより、慎重なマージン管理と環境上のメリットに関する消費者教育が求められます。スマートパッケージングの統合にはリサイクル方法を提示するQRコードや保存状態に応じて色が変わる鮮度インジケーターが含まれており、食品の安全性を高めながら廃棄物を削減します。持続可能なパッケージングへの移行にかかる規制対応コストは中規模メーカーで200万~500万米ドルに及び、競争力のある価格設定を維持しながらこれらの投資を吸収するのに苦労する中小規模のプレーヤーには統合圧力が生じています。

自己加熱型食事パッケージングの小売への普及

自己加熱型パッケージング技術は、電子レンジへの依存を排除しながら発熱化学反応により8~12分でレストラン温度の食事を提供するレディーミールの利便性におけるパラダイムシフトを体現しています。大手小売チェーンは2024年に自己加熱型製品の割当を300%拡大しており、これは究極の携帯性に対して20~30%のプレミアムを支払う消費者の意向に後押しされています。技術開発当初は軍事および野外レクリエーション用途がけん引していましたが、オフィスビルでの電子レンジ利用制限やデスクでの食事ソリューションを求める従業員の増加により、職場での消費が現在では自己加熱型食事機会の60%を占めています。化学加熱要素に対する規制承認プロセスには広範な安全試験が必要であり、18~24ヶ月の開発タイムラインを生じさせるため、規制対応の専門知識を持つ確立されたメーカーが有利になります。この技術の成功は、マスマーケット普及を可能にする規模の経済を実現する現在の生産量の制約を踏まえ、3~5年以内に従来のパッケージングとのコスト均衡を達成できるかどうかにかかっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高ナトリウム・添加物に関する健康上の懸念 | -0.9% | 北米全域、特に健康意識の高い人口統計において最大の影響 | 長期(4年以上) |

| 原材料およびパッケージングコストの変動 | -0.7% | 北米メーカーに影響を与えるグローバルサプライチェーン | 短期(2年以内) |

| ミールキットサブスクリプションによるカニバリゼーション | -0.6% | 米国とカナダの都市市場 | 中期(2~4年) |

| プラスチック規制遵守によるパッケージング設備投資の増大 | -0.5% | 環境規制を有する米国の州およびカナダの州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高ナトリウム・添加物に関する健康上の懸念

消費者の健康意識がナトリウム低減への取り組みとレディーミールの実用性に不可欠な風味保存および賞味期限要件との間に配合上の課題を生み出しています。米国食品医薬品局(FDA)のガイダンスは加工食品全カテゴリーにわたってナトリウム含有量を20~30%削減することを推奨していますが、ナトリウムは水分保持、微生物抑制、および味の向上において代替原材料では容易に代替できない重要な機能を果たしています。米国疾病予防管理センター(CDC)が高ナトリウム食と心血管疾患を結びつける研究は消費者による栄養表示の精査を促進しており、健康意識の高い買い物客の65%がサービングあたり600mg超のナトリウムを含む製品を積極的に避けています。製品ラインあたりの配合改変コストは50万~200万米ドルに及び、広範な味覚テスト、賞味期限の検証、および発売を12~18ヶ月遅延させる可能性のある規制承認プロセスが必要です。天然抗菌剤、改良雰囲気包装、pH調整などの代替保存方法は部分的な解決策を提供しますが、多くの場合テイストプロファイルを損なうか製造の複雑さを増大させ、メーカーは健康的なポジショニングと消費者受容のバランスをとることを余儀なくされています。

原材料およびパッケージングコストの変動

コモディティ価格の変動は、小麦、タンパク質、パッケージング材料のコストが四半期ごとに20~40%変動することでマージン圧力を生み出し、収益性を維持しながら一貫した価格設定を維持するメーカーの能力に課題をもたらしています。バイオ燃料義務により農業生産物が食料生産から転用され、コーンベースのエタノール要件が1億人分の食料に相当するカロリーを消費し、レディーミールの投入コストの30~40%を占める穀物価格を人為的に押し上げています。エネルギー価格の変動はコールドチェーン物流および製造業務に直接影響し、天然ガスは冷凍食品メーカーの総生産コストの15~20%を占めています。特殊バリアフィルムや持続可能な代替品を含むパッケージング材料の不足は、生産遅延や割増価格での緊急調達を余儀なくさせるサプライチェーンの混乱を招いています。先物契約戦略は部分的なヘッジを提供しますが、中小規模メーカーの運転資本を圧迫する多大な資本コミットメントが必要であり、市場低迷時に有利な価格を確保できる資本力のあるプレーヤーに競争上の優位性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:冷凍部門の優位性がイノベーションを牽引

冷凍レディーミールは2025年に45.35%の市場シェアを占めており、優れた賞味期限の安定性とコスト効率により、従来の小売チャネルを通じた大量流通が可能となっています。同セグメントの技術的高度化は細胞の完全性を保持するフラッシュ冷凍イノベーションを通じて進化し続けており、冷凍コンビニエンスフードに歴史的に関連していた食感の劣化を低減しています(Progressive Grocer)。大手メーカーはブラスト冷凍装置および改良雰囲気包装に多大な投資を行い、18~24ヶ月の賞味期限を達成しながら生鮮品と同等のテイストプロファイルを維持し、在庫管理の最適化と食品廃棄の削減を実現しています。品質向上が冷凍食品と冷凍食品売場に以前から付随していた汚名を払拭したことで、消費者の冷凍食品に対する受容が劇的に変化しており、プレミアム冷凍ラインは現在、味と栄養価において生鮮調理食品と直接競合しています。

冷凍レディーミールは同時に最も成長の速いセグメントとして2031年にかけてCAGR4.72%を記録しており、継続的な製品イノベーションとコンビニエンスストアおよびオンラインチャネルへの流通拡大が牽引しています。自己加熱型冷凍食品技術は電子レンジへの依存を排除し、加熱器具へのアクセスが依然として限られている職場や旅行時の消費機会に対応しています(Kvaroy Arctic)。冷凍技術を活用して冷蔵フォーマットでは急速に劣化する繊細な植物性タンパク質の食感を保持するメーカーにより、植物性冷凍オプションが特に強い成長を遂げています。同セグメントは生産および流通における規模の経済から恩恵を受け、価値志向の消費者を引き付ける競争力のある価格設定を可能にしながら、継続的なイノベーション投資に十分なマージンを維持しています。

注記: 個別セグメントの詳細シェアはレポート購入後にご覧いただけます

原材料別:従来型ミールが市場リーダーシップを維持

従来型レディーミールは2025年に73.82%の市場シェアを保持しており、予測可能な味体験を提供する馴染みのある風味と確立されたタンパク質源に対する主流消費者の嗜好を反映しています。従来型配合品は、マスマーケットチャネル全体で競争力のある価格設定を可能にする風味開発、保存技術、コスト管理における数十年の最適化から恩恵を受けています。従来型原材料は特殊な代替品と比較して優れた賞味期限の安定性と製造スケーラビリティを提供し、メーカーが広範な流通ネットワークと販促価格戦略をサポートする規模の経済を達成することを可能にします。消費者調査によると、レディーミール購入者の70%において、高まる健康意識のトレンドにもかかわらず、味と利便性が原材料の特殊性よりも高く評価されており、従来型配合品への需要が持続しています。

フリーフロムミールは2031年にかけてCAGR4.07%で加速しており、プレミアム価格を支払う意欲を持つ特定の食事制限を持つ消費者と健康意識の高い購買行動を示す消費者を獲得しています。グルテンフリーレディーミールがこのセグメントの成長をリードしており、医療上必要な消費とよりクリーンな原材料プロファイルを求める一般消費者の間での健康上のメリットへの認識の両方が背景にあります。フリーフロム製品の製造の複雑さには専用の製造ラインと特殊な調達が必要であり、参入障壁を形成しているため、確立されたプレーヤーがプレミアム価格設定を維持できる一方で中小ブランドは規模の経済において苦戦しています。アレルゲンフリー表示に関する規制遵守には広範な試験と文書化が必要であり、製品開発コストに20万~50万米ドルが加算されるため、既存の品質保証インフラと規制対応の専門知識を持つメーカーが有利となっています。

カテゴリー別:ノンベジタリアンの嗜好が市場ダイナミクスを形成

ノンベジタリアンレディーミールは2025年に63.42%の市場シェアを獲得しており、朝食、昼食、夕食の各機会において主要な食事成分として動物性タンパク質を好む北米消費者の継続的な嗜好を反映しています。筋肉の維持と満腹感の目標をサポートする便利な選択肢を求めるフィットネス志向の人口統計においてプロテイン重視のポジショニングが共鳴しており、20グラム以上のタンパク質を含むレディーミールは低タンパク代替品と比較して25%速い在庫回転を示しています。チキンベースの配合品は汎用性、コスト効率、および民族的・地域的な嗜好を超えた幅広い消費者受容により同セグメントを支配しています。グラスフェッド牛肉、天然産魚介類、希少品種の豚肉を使用したプレミアムノンベジタリアンオプションは30~50%の価格プレミアムを命じており、ナチュラル・オーガニック小売チャネルで強い販売速度を維持しています。

ベジタリアンレディーミールは2031年にかけてCAGR4.49%で成長しており、環境意識、健康への考慮、およびフレキシタリアン消費者の間でベジタリアン食品の受容を以前制限していた食感と風味を改善する植物性タンパク質オプションの拡大が牽引しています。若年層の人口統計では高齢層と比較してベジタリアンレディーミールの購入率が40%高く、これらの消費者が成熟して世帯形成が増加するにつれて持続的成長が示唆されます。植物性タンパク質技術のイノベーションにより、メーカーは以前フレキシタリアン消費者の間でベジタリアンミールの受容を制限していた肉のような食感と風味を再現できるようになっています。小売のポジショニング戦略は、植物性食品への明示的なコミットメントなしに健康的な食事オプションを求めるより幅広い消費者セグメントにアピールするため、ベジタリアンのラベリングだけでなくタンパク質含有量と栄養密度をますます重視するようになっています。

注記: 個別セグメントの詳細シェアはレポート購入後にご覧いただけます

流通チャネル別:伝統的な小売優位性がデジタル変革に直面

スーパーマーケットおよびハイパーマーケットは2025年に41.26%の市場シェアを維持しており、衝動買いとバスケット形成機会を促進する広範な冷凍庫スペース、販促能力、および一か所での買い物の利便性を活用しています。これらのチャネルは大手メーカーとの確立された関係から恩恵を受け、競争力のある小売価格設定と頻繁な販促活動を可能にする有利な価格設定と販促サポートを確保しています。専用の冷凍食品売場は最適な製品視認性と温度管理を提供し、エンドキャップの陳列と補完品とのクロスマーチャンダイジングにより増分売上が促進されます。プライベートブランドのレディーミールプログラムは小売業者のマージンを高める一方、経済的不確実性の時期に価格に敏感な消費者を引き付けるバリューポジショニングを提供します。

オンライン小売セグメントは2031年にかけてCAGR4.21%で加速しており、従来の小売では実現できない利便性、品揃え、およびサブスクリプションベースの補充オプションを求める消費者を獲得しています。eコマースプラットフォームにより直接消費者との関係が構築され、ターゲットを絞ったマーケティングと製品開発のための貴重な消費データとパーソナライゼーション機会が提供されます。大手eコマースプレーヤーによるコールドチェーン物流投資により、オンラインチャネルでの冷凍食品の品質に関する歴史的な懸念に対応し、ラストマイル配送中の製品品質が確保されています。サブスクリプションモデルは予測可能な収益ストリームを生み出しながら顧客獲得コストを削減しますが、高いフルフィルメント費用によりプレミアム価格設定が必要となり、対象市場規模は富裕層の利便性重視の人口統計に限定されます。

地域分析

2025年において、米国は北米レディーミール市場において支配的な82.15%のシェアを占めています。この地位は強固な小売インフラと広範なコールドチェーンネットワークに支えられており、冷凍食品が大半の家庭から2日以内の距離にあることを保証しています。共働き世帯の人口が相当数に達し、都市部での通勤の喧騒が続く中、即席食事への需要が急増しています。これと並行して、地域の健康トレンドがプレミアム市場への道を開き、オーガニックおよびフリーフロム製品に注目が集まっています。競争環境は熾烈であり、ブランドに製品ラインナップの頻繁な更新と販促のローテーションを促し、消費者の選択肢を拡充しながら価格規律を維持しています。カナダは安定した二次市場として台頭しています。ここでは、厳格な健康規制とバイリンガル表示の必要性が参入障壁として機能し、確立されたブランドを守っています。同国のフードサービスセクターは好調で、CAGR5.4%を誇っています。この成長はリテールレディーミールのクロスチャネルでの受容を触媒しており、カナダ人が自宅で外食体験を再現しようとする傾向が強まっています。特にラベルを意識する買い物客はクリーンな原材料を中心としたプレミアム製品に引き付けられています。さらに、栄養成分表示に関する厳格なガバナンスがカテゴリー内の信頼を醸成しています。

メキシコは印象的なCAGR6.62%で躍進しています。この成長は主に都市化と便利な食事ソリューションをプレミアムとして位置づける中間層の台頭に牽引されています。フードデリバリーアプリの急速な普及は消費者に冷凍食品を身近にするとともに、サブスクリプションモデルも紹介しています。スーパーマーケットは小売の近代化と冷蔵保管への新たな投資により冷凍食品売場を拡大しています。輸入品で溢れる市場において、ローカルフレーバーへの適応がニッチを切り開いています。植物性食品への移行トレンドはまだ黎明期にありますが、所得水準と環境意識が高まるにつれて米国沿岸部のトレンドを反映する方向に進むと見込まれています。

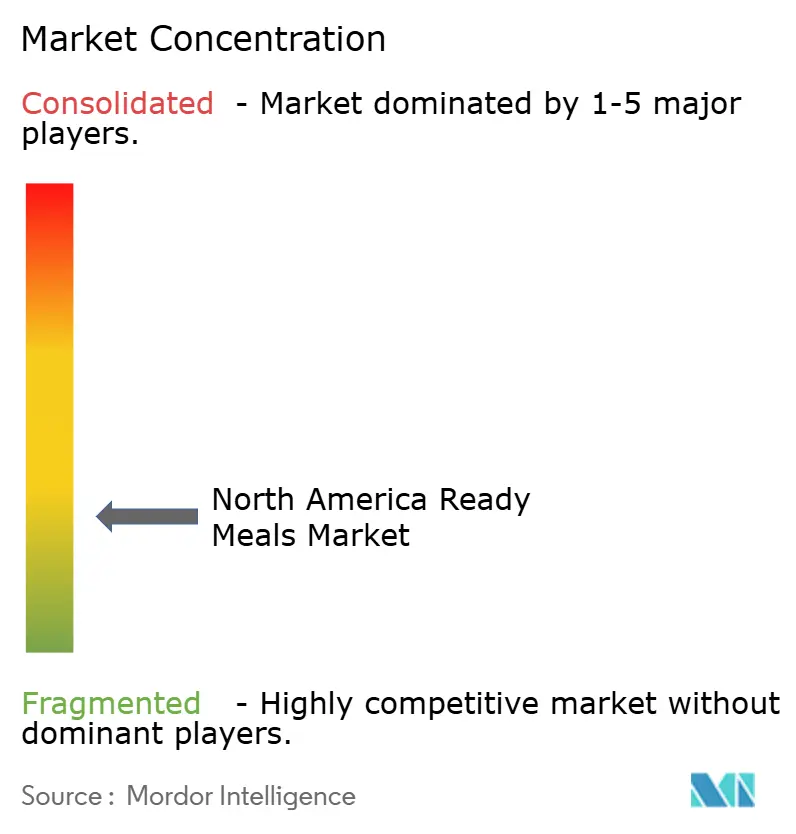

競争環境

北米レディーミール市場は10段階中3の集中度スコアで中程度の分散を示しており、多様な消費者セグメントにわたる統合とニッチ特化の両方に戦略的機会をもたらしています。Nestlé、HelloFresh、Kraft Heinz、Conagra、Campbellを含む市場リーダーは、プレミアムな直接消費者向けモデルからマスマーケットの小売流通まで差別化された戦略を追求しており、チャネルおよびポジショニングのセグメンテーションを通じて直接的な正面競争を回避しています。技術採用パターンは、独自の保存方法、AIを活用した需要予測、および在庫管理を最適化し廃棄を削減するオムニチャネル流通能力に投資する企業に競争上の優位性をもたらしています(HelloFresh)。確立されたプレーヤーが集中的な製品や流通リーチを欠く特殊な食事セグメント、地域的な風味の嗜好、および新興の消費機会においてホワイトスペースの機会が存在しています。

新興の破壊的プレーヤーは直接消費者向けモデル、サブスクリプションベースの補充、およびデータ駆動型のパーソナライゼーションを活用して、従来の小売中心のメーカーから市場シェアを獲得しています。FreshRealmによるMarley Spoonの事業資産の2,400万米ドルでの買収は、中小ブランドが資本集約的な設備投資なしに全国流通にアクセスできるインフラ統合トレンドを示しています(Progressive Grocer)。ミールキットサービスと伝統的な小売業者の戦略的提携は、コンビニエンスストアのアクセシビリティとサブスクリプションベースのカスタマイズを組み合わせたハイブリッドモデルを生み出し、純粋なレディーミールメーカーにオムニチャネル能力の開発を迫っています。FDAの食品安全近代化やパッケージングに関する拡大生産者責任を含む規制遵守の枠組みは、確立されたプレーヤーに競争上の優位性をもたらす一方、規制対応の専門知識と品質保証インフラを持たない新規市場参入者の参入障壁を高めています。

北米レディーミール産業リーダー

Nestle SA

Conagra Brands, Inc.

The Kraft Heinz Company

Hello Fresh Group

Campbell Soup Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Bonduetleは新しいレディーツーイートランチボウルシリーズを発売し、10グラム以上のタンパク質を含み人工保存料を使用しない便利で栄養価の高い100%植物性食事を多忙な外出中の消費者に提供することを目的としています。

- 2024年7月:Mars Food & Nutritionは2025年に向けて2つの主要イノベーションによりBen's Originalポートフォリオを拡大しました。

- 2025年向けの具体的内容:新しいシングルサービングライスカップとBen's Original Street Foodラインの追加フレーバーで、味や栄養価を犠牲にすることなく利便性を求める多忙な外出中の消費者をターゲットにしています。

北米レディーミール市場レポートの調査範囲

レディーミールとは、2種類以上の原材料の組み合わせからなる完全な食事であり、電子レンジまたは加熱により即座に調理できるものです。

北米のレディーミール市場は、製品タイプ、カテゴリー、流通チャネル、および地域別にセグメント化されています。製品タイプ別では、冷凍レディーミール、缶詰レディーミール、および乾燥レディーミールに区分されます。カテゴリー別では、従来型レディーミールおよびフリーフロムレディーミールに区分されます。流通チャネル別では、スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売業者、およびその他の流通チャネルに区分されます。本調査は、米国、カナダ、メキシコ、およびその他の北米地域の分析も対象としています。市場規模の算定は、上記のすべてのセグメントについて米ドル建ての金額ベースで行われています。

| 冷凍レディーミール |

| チルドレディーミール |

| 常温保存型 |

| フリーズドライレディーミール |

| 従来型ミール |

| フリーフロムミール |

| ベジタリアン |

| ノンベジタリアン |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売業者 |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| その他の北米 |

| 製品タイプ別 | 冷凍レディーミール |

| チルドレディーミール | |

| 常温保存型 | |

| フリーズドライレディーミール | |

| 原材料別 | 従来型ミール |

| フリーフロムミール | |

| カテゴリー別 | ベジタリアン |

| ノンベジタリアン | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売業者 | |

| その他の流通チャネル | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 |

レポートで回答される主要な質問

北米レディーミール市場の現在の価値はいくらですか?

レディーミール市場規模は2026年において337億米ドルとなっています。

今後5年間でカテゴリーはどの程度の成長が見込まれますか?

CAGR3.88%で拡大し、2031年までに406億米ドルに達する見通しです。

最も速く成長している製品セグメントはどれですか?

冷凍レディーミールが2031年にかけてCAGR4.72%で成長をリードしています。

共働き世帯がカテゴリー需要にとって重要な理由は何ですか?

時間的なプレッシャーを抱える共働き家庭はヒートアンドイートミールをより頻繁に購入し、継続的な販売量の成長を牽引しています。

最終更新日: