米国パワートランスフォーマー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

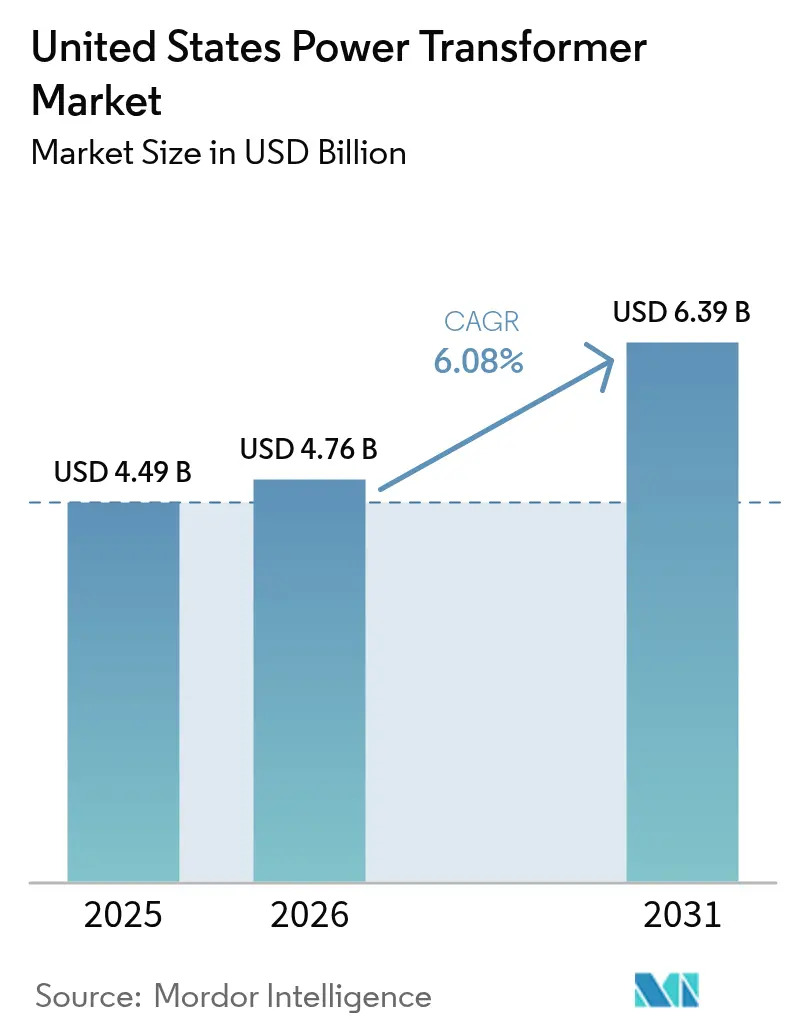

| 基準年の市場規模 (2025) | 4.49 十億米ドル |

| 市場規模 (2026) | 4.76 十億米ドル |

| 市場規模 (2031) | 6.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国パワートランスフォーマー市場分析

米国パワートランスフォーマー市場規模は2025年に44億9,000万米ドルと評価され、2026年の47億6,000万米ドルから2031年には63億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.08%です。

旺盛な成長は、老朽化した送電網資産の義務的な更新、連邦政府による105億米ドルの送電網近代化支出、および人工知能(AI)コンピューティング需要を追うハイパースケールデータセンターの爆発的な建設拡大を背景としています。送電クラスの設備の70%超が25年以上稼働しており、米国パワートランスフォーマー市場のベースライン需要を押し上げる裁量の余地のない更新パイプラインを形成しています。{1]米国エネルギー省、「送電網近代化および資産経年統計」、energy.gov国内コンテンツに連動した連邦生産税控除ボーナスが米国工場への購買を促進し、20億米ドルを超える設備増強投資の発表と納期リードタイムの短縮をもたらしています。同時に、再生可能エネルギーの系統連系、重量輸送の電動化、および厳格な効率基準の強化が仕様の複雑性を高め、製造業者が平均販売単価を引き上げることを可能にしています。現在、国内工場が大型ユニットの需要を充足できるのは20%にとどまり、見積もりでは115週から130週のリードタイムが示されており、米国パワートランスフォーマー市場における持続的な供給不足が浮き彫りになっています。[2]エンジニアリング・ニュース・レコード、「トランスフォーマー納期トラッカー」、enr.com

主要レポートの要点

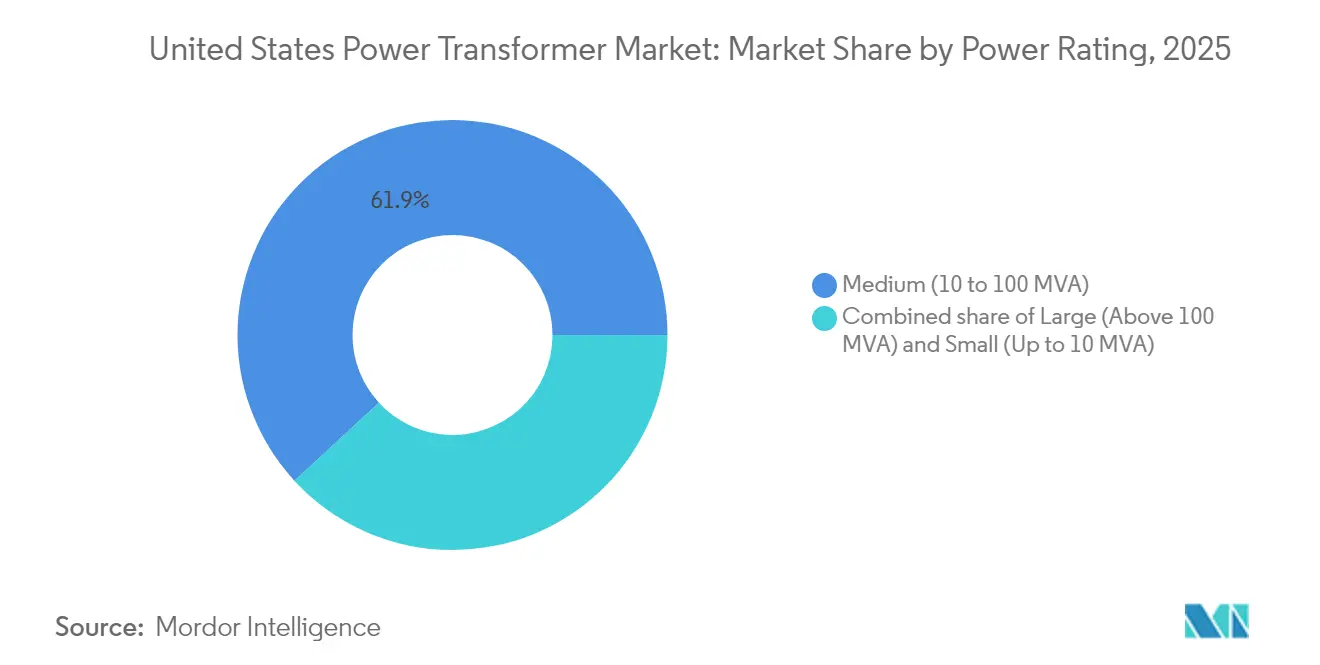

- 定格電力別では、中容量ユニット(10~100 MVA)が2025年の米国パワートランスフォーマー市場シェアの61.85%を占め、同セグメントは2031年にかけて年平均成長率(CAGR)6.95%で拡大する見込みです。

- 冷却方式別では、油冷式設備が2025年の米国パワートランスフォーマー市場で76.55%のシェアを占めてトップを維持しており、空冷式設計は年平均成長率(CAGR)6.62%で最速の成長が見込まれています。

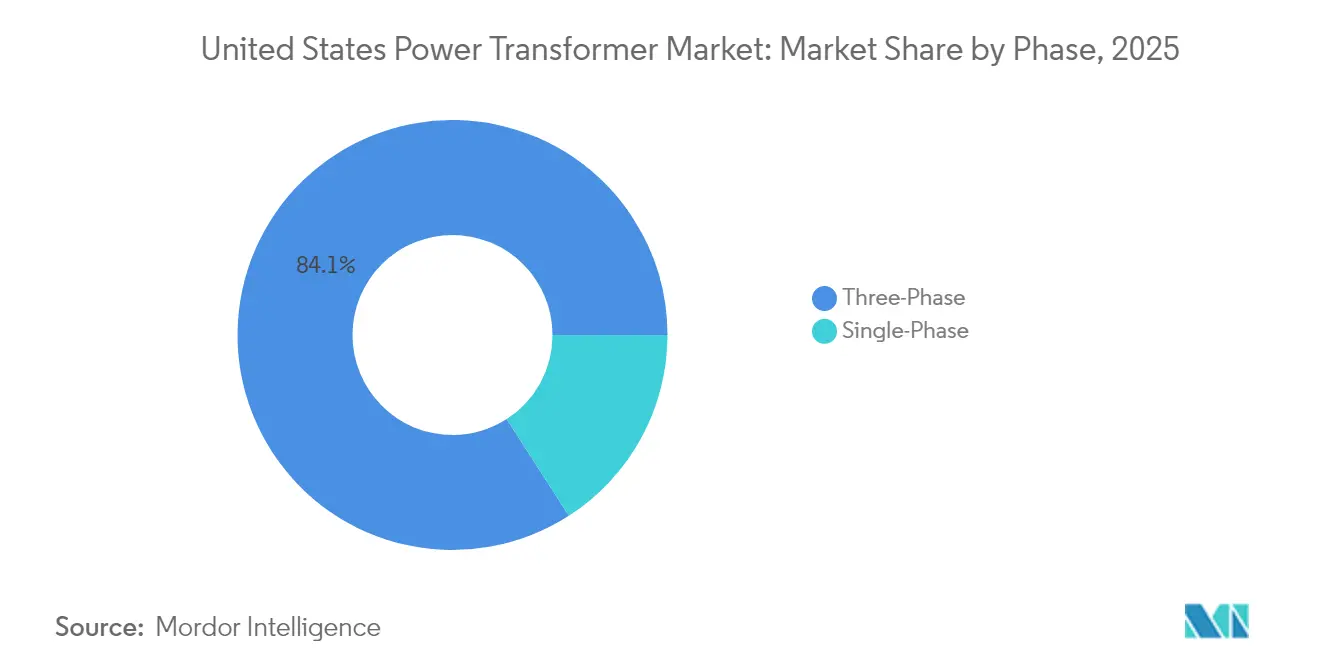

- 相数別では、三相トランスフォーマーが2025年の米国パワートランスフォーマー市場規模の84.10%を占め、単相の展開は2031年にかけて年平均成長率(CAGR)6.18%で成長する見込みです。

- エンドユーザー別では、電力公益事業者が2025年に58.35%の収益シェアでトップを占め、送電網近代化義務が更新サイクルを加速させる中、同セグメントは年平均成長率(CAGR)6.85%の堅調な成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国パワートランスフォーマー市場のトレンドとインサイト

成長要因影響分析*

| 成長要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 老朽化した送電網資産の加速的な更新 | +1.7% | 北東部・中西部の既存送電網に集中し全国的に展開 | 中期(2~4年) |

| 再生可能エネルギー系統連系の急増 | +1.4% | テキサス州、カリフォルニア州、風力・太陽光発電容量が高い平原州 | 短期(2年以内) |

| 連邦送電網近代化資金(インフラ投資雇用法:IIJA) | +1.2% | 農村部および未整備地域を優先し全国的に展開 | 中期(2~4年) |

| ハイパースケールデータセンターの建設拡大 | +1.0% | バージニア州、テキサス州、ノースカロライナ州、オレゴン州のデータセンター集積地 | 短期(2年以内) |

| 重量輸送の電動化プロジェクト | +0.8% | カリフォルニア州、北東部回廊、主要貨物輸送ルート | 長期(4年以上) |

| インフレ削減法(IRA)に基づく国内コンテンツ優遇措置 | +0.6% | 南東部に製造拠点が集中し全国的に展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

老朽化した送電網資産の加速的な更新

40年前のトランスフォーマーが多くの地域ネットワークで主流を占めており、年間の設置ベースに対する故障率が0.5%に近づく中で信頼性のギャップが生じています。米国エネルギー省(DOE)のデータによると、配電クラスユニットの55%が33年超の経年に達しており、送電クラスの平均経年は40年に及んでいます。2027年に施行される新たな効率基準は多くの既存設計を非適合として分類し、電力会社は個別修理ではなく車群全体の一斉交換プログラムを採用せざるを得なくなっています。AIを活用したデータセンターや電気自動車(EV)充電による電力負荷強度の上昇が老朽化機器への運用ストレスを高め、更新スケジュールを圧縮させています。その結果、米国パワートランスフォーマー市場は景気変動に対する緩衝となる予測可能なベースライン需要の底上げを享受しています。

再生可能エネルギー系統連系の急増

ユーティリティスケールの風力・太陽光発電所は、双方向潮流、高調波歪み、および変動負荷サイクルに対応できるコレクタートランスフォーマーを必要としています。カリフォルニアISOの20年送電見通しは、高度な監視機能とタップ切換機能を要する300億米ドル規模のプロジェクトを示しています。ERCOTは2030年までに40 GWの増分負荷を見込んでおり、その大部分は特注の昇圧トランスフォーマーを必要とする再生可能エネルギーの系統連系に関連しています。[3]ユーティリティ・ダイブ、「ERCOT負荷成長予測」、utilitydive.comこのような技術的ニーズが仕様書を刷新し、サプライヤーがスマートセンサーパッケージを組み込み、米国パワートランスフォーマー市場においてプレミアムマージンを確保することを可能にしています。

連邦送電網近代化資金(インフラ投資雇用法:IIJA)

105億米ドル規模の送電網強靭性および革新的パートナーシップ(GRIP)プログラムは、気候変動に強い設計を採用した8件の複数州プロジェクトに対し既に22億米ドルを拠出しています。資金交付基準は未整備地域およびジャスティス40コミュニティを優先し、長年にわたり民間投資から見過ごされてきた地域に資本を誘導しています。受給者は国内コンテンツ要件を遵守しなければならず、米国内に工場を持つ製造業者に大きな入札優位性をもたらしています。並行して実施されるFITT助成金は次世代プロトタイプ9件に資金を供給し、パワーエレクトロニクス、状態監視、およびサイバーセキュリティインターフェースを統合したトランスフォーマーへの需要を育成しています。この政策の組み合わせが米国パワートランスフォーマー市場に構造的な底上げをもたらしています。

ハイパースケールデータセンターの建設拡大

AIトレーニングクラスターは現在、1棟当たり数十メガワットを必要とし、既存データセンターの負荷を上回っています。ノーザン・バージニア州だけで電力供給申請が5倍に急増し、テキサス州の電力会社オンコーはキューに59 GWのデータセンター需要を抱えています。各キャンパスは250 MVAを超える自動変圧器を複数台発注することが多く、さらにN+1の冗長性を加えることで、1サイト当たりの発注量が2倍になっています。ハイパースケール事業者は高度な診断機能と防火性冷却媒体も要求しており、米国パワートランスフォーマー市場における発注額をさらに拡大させています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 銅および電磁鋼板の価格変動 | -0.6% | コスト敏感なセグメントへの影響が大きく全国的に展開 | 短期(2年以内) |

| グローバルな鉄心用電磁鋼板のサプライチェーンのボトルネック | -0.4% | 全ての容量定格に影響を与え全国的に展開 | 中期(2~4年) |

| 鉱物油流出に関する規制の厳格化 | -0.3% | カリフォルニア州・北東部で執行が厳しく全国的に展開 | 長期(4年以上) |

| 新興の固体トランスフォーマーのパイロット | -0.2% | スマートグリッド実証エリアにおける地域的パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅および電磁鋼板の価格変動

銅の価格変動幅は2024年に前年比40%拡大し、方向性電磁鋼板(GOES)の相場は2020年以来2倍に上昇しています。クリーブランド・クリフスは国内唯一のGOES製造業者であり、単一サプライヤーへの依存という問題を生じさせています。価格変動は入札有効期限の管理を複雑にし、在庫保有コストを増大させるため、電力会社は近代化のために確保した設備投資予算を侵食する事前購買またはエスクロー契約を余儀なくされています。

鉱物油流出に関する規制の厳格化

米国環境保護庁(EPA)のSPCC規制は、55ガロンを超える油を保有する設備に対して封じ込め義務を課しています。[4]米国環境保護庁、「SPCCガイダンス」、epa.govカリフォルニア州などは更に厳格な規制を設けており、都市部の変電所やデータセンターキャンパスが取得コストは高くても空冷式または天然エステル充填ユニットを好む傾向を促進しています。この規制トレンドはイノベーションを促す一方で、従来の鉱物油モデルへの需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

定格電力別:中容量の優位性が市場成長を牽引

中容量ユニット(10~100 MVA)は2025年の米国パワートランスフォーマー市場の61.85%を占めました。電力会社がこの範囲を好むのは、工場スループット、輸送重量、変電所フットプリントのバランスが取れているためです。同セグメントは最も高い年平均成長率(CAGR)6.95%を記録しており、送電会社が大型の単一モノリスを設置する代わりに同一のベイを追加することで容量を拡張できるモジュール型変電所を導入しているためです。フィーダーを138 kVから230 kVにアップレーティングする場合は、多くが中容量の最適範囲に収まり、リピート発注を確保します。大容量機器(100 MVA超)は765 kV回廊およびハイパースケールデータセンターキャンパスに対応しています。規制当局が州初の765 kV送電線を承認したテキサス州では需要が急増しており、500 MVA超のユニットに対する国内製造キューを圧迫しています。小型トランスフォーマー(10 MVA未満)は分散型発電、マイクログリッド、およびEV急速充電プラザにおいてニッチな役割を担っています。数量は多いものの、単価が低いことから収益シェアは限定的にとどまります。中容量設備に係る米国パワートランスフォーマー市場規模は、在庫管理を容易にする均一定格を優先する車群平均更新戦略に支えられ、着実な拡大が予測されています。

冷却方式別:油冷式のリーダーシップと空冷式のイノベーション

油冷式設計は2025年の米国パワートランスフォーマー市場で76.55%のシェアを維持しており、高定格での実証済みの熱性能と比較的低い初期コストに支えられています。鉱物油システムは、土地が豊富で流出封じ込めビットが標準仕様となっている基幹電力系統連系および石油化学コンプレックスにとって依然としてデフォルトです。しかし、都市中心部の変電所、データセンターホール、および洋上風力プラットフォームは厳格な防火・環境規制に直面しており、空冷式および天然エステル方式に優位性をもたらしています。空冷式モデルは、電力密度の低下と引き換えに許認可取得の簡素化を求める電力計画担当者により年平均成長率(CAGR)6.62%を記録しています。全米電気工事規程(NEC)の更新により、より難燃性の液体が認められるようになり、強制油冷却と難燃エステルを組み合わせたハイブリッドソリューションが可能になりました。この設計上のイノベーションはコンプライアンスを維持しながら性能ギャップを橋渡しし、非鉱物油代替品の対応可能なユースケースを拡大しています。予測期間中、米国パワートランスフォーマー市場は特に流出防止規制の厳格な地域で空冷式およびエステル充填製品へのシェア移行が緩やかに進むと予測されています。

相数別:三相の効率性が市場リーダーシップを牽引

三相設備は2025年の米国パワートランスフォーマー市場の84.10%を占めてトップを維持しました。平衡相の負荷は線路損失を最小化し、長距離送電に不可欠なより小さい導体断面積を可能にします。産業用モーター、同期調相機、および大規模蓄電インバーターも三相電力で稼働しており、セグメントの優位性を強固にしています。単相ユニットは耐障害性においてニッチを開拓しており、屋上太陽光アレイ、柱上取付型の住宅フィーダー、および孤立した農村回路にサービスを提供しています。EVの充電が普及するにつれ、ピーク家庭充電時の400%の負荷急増に対応するため、一部の電力会社は単相回路をアップグレードしています。適応型電圧無効電力制御装置などの配電自動化ツールが高機能単相トランスフォーマーと直接インターフェースするようになり、資産寿命を延ばし、プレミアム価格を正当化しています。シェアの変化は漸進的に留まるものの、技術の収斂により単相製品でさえデジタルモニターを搭載するようになり、より広範な米国パワートランスフォーマー産業における機能の格差が縮まっています。

エンドユーザー別:電力公益事業者が市場拡大を牽引

電力公益事業者は2025年の出荷量の58.35%を吸収し、2031年にかけて年平均成長率(CAGR)6.85%で拡大する見込みです。義務的な信頼性基準、公共政策による再生可能エネルギー目標、および混雑緩和プロジェクトが組み合わさって、数十億ドル規模の購買パイプラインを維持しています。投資家所有の電力会社は通常、トランスフォーマー更新コストを料金ベースの申請に組み込んでいますが、協同組合は強靭性アップグレードのために連邦助成金を活用することが多いです。産業顧客、特に製鉄所や石油化学コンプレックスは特注の高MVAユニットを設置しており、集中的ではあるものの不規則な需要を生み出しています。ハイパースケールデータセンター開発業者を筆頭とする商業買い手は、限られた工場枠を電力会社と争うようになっており、複数年にわたる基本契約に署名するケースも出始めています。住宅セグメントは屋上太陽光発電の普及に伴い、安全な逆潮流に対応できる双方向配電トランスフォーマーの需要が高まっています。全カテゴリーにわたって、デジタル監視および予知保全ダッシュボードがハードウェアの価値をさらに高める必須要件となっています。こうして米国パワートランスフォーマー市場は、先進的な送電網管理パラダイムに合致した統合型ハードウェア・ソフトウェアソリューションへのシフトを続けています。

地理的分析

テキサス州はERCOTの40 GWの負荷成長予測と、パーミアン盆地とメキシコ湾岸の負荷中心地を結ぶ765 kV回廊の承認を背景に、米国パワートランスフォーマー市場における絶対的需要でトップを占めています。ダラス・フォートワース周辺のファストトラックのデータセンターキャンパスは250 MVAを超える大規模な容量ブロックを必要としており、リードタイムへの許容度を縮小させ、国内生産に対するプレッシャーを増幅させています。カリフォルニア州はカリフォルニアISOが太陽光25 GW、洋上風力5 GW、蓄電池3 GWを統合するためのトランスフォーマーを多用した300億米ドル規模のアップグレードを策定しており、テキサス州に次いで需要が集中しています。環境規制により同州は空冷式または天然エステルユニットへのシフトを余儀なくされており、ベンダーの評価基準が変化しています。

老朽化した115 kVおよび138 kVネットワークが集積する北東部回廊は、拡張よりも更新を優先しています。この地域の電力会社は、切り替え時の停電時間を最小化できるプラグアンドプレイ型スマートトランスフォーマーを好む傾向があり、プレミアム価格を正当化しています。中西部各州は重工業負荷と風力発電所の建設拡大を組み合わせ、中容量の安定した需要を維持しています。南東部はノースカロライナ州のSiemens Energy、サウスカロライナ州のEaton、バージニア州のHitachi Energyが2027年までに合計1.5 GW超の年間トランスフォーマー生産能力を追加することで製造拠点として台頭し、地域バイヤーにとって運送費と関税コストの削減につながっています。

太平洋岸北西部では、水力発電タービンのアップレートとコロンビア盆地の洋上風力回廊により、幅広い無効電力変動に耐えられる発電機昇圧変圧器と連系自動変圧器の双方が必要とされています。アラスカおよびハワイの孤立マイクログリッドは、北極仕様または耐塩害保護パッケージを備えたモジュール型スキッドマウントユニットを採用するニッチな地域例として挙げられます。地理的に多様な需要がサプライヤーに柔軟な製品ポートフォリオの維持を求めており、米国パワートランスフォーマー市場の構造的な魅力を強化しています。

競争環境

米国パワートランスフォーマー市場は中程度の集中度を示しており、上位5社が合計収益シェアの約55~60%を占めています。Hitachi Energyはミシシッピ州およびバージニア州の拠点向けに2億5,000万米ドルの設備投資(capex)を発表しており、これは2027年までに北米の生産能力を倍増させることを目標とした45億米ドルのグローバル建設計画の一部です。Siemens Energyはノースカロライナ州シャーロット工場の拡張に1億5,000万米ドルを投入し、国内コンテンツ基準を満たす230 kVおよび500 kV向けユニットの生産能力を確保しています。Eatonの3億4,000万米ドルのサウスカロライナ州グリーンフィールド施設は、データセンターと投資家所有電力会社向けの三相・中容量モデルを対象としています。

戦略的差別化はリードタイムの信頼性、デジタルツイン統合、およびライフサイクルサービス契約を中心に展開されています。Hitachi Energyは溶解ガス分析センサー、光ファイバー巻線温度計測、およびAI駆動の資産分析をバンドルしたTXpertプラットフォームを展開しています。GE Vernovaは、Prolec GEによるSPX Transformer Solutions Inc.の6億4,500万米ドルの買収を通じて垂直統合を推進し、鉄心用電磁鋼板の積層加工能力を確保するとともに高電圧試験設備を追加しています。クリーブランド・クリフスのウェストバージニア州での1億5,000万米ドルの電磁鋼板工場は、OEMにアジア産GOESの国内代替品を提供し、供給ボトルネックを緩和する可能性がある一方、競争参入障壁を高めることにもなっています。

技術面では、固体トランスフォーマーのパイロットが研究開発(R&D)の注目を集めています。米国エネルギー省のFITTプログラムはクレムソン大学のハイブリッドユニットとGE Vernovaの炭化ケイ素(SiC)ベースの固体トランスフォーマー(SST)プロトタイプに資金を供給しており、パワーエレクトロニクス主体のアーキテクチャへの将来的な転換を示唆しています。当面は需要が供給を上回っており、調達選定基準はわずかなコスト差よりも納期保証を重視する方向に傾きつつあります。その結果、米国パワートランスフォーマー市場は、豊富な資本力、複数拠点の生産体制、および前方統合されたデジタルサービス提供を持つ既存大手に有利な状況となっています。

米国パワートランスフォーマー産業のリーダー企業

Hitachi Energy Ltd.

Siemens Energy AG

ABB Ltd.

GE Vernova(GEグリッドソリューションズ)

SPX Transformer Solutions Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Hitachi Energyはバージニア州、ミズーリ州、ミシシッピ州の各拠点にわたるトランスフォーマー生産能力の強化に2億5,000万米ドルを投入し、サプライチェーンの強靭性を深化させるため100名の新規雇用を行うと発表しました。

- 2025年2月:Eatonはサウスカロライナ州ジョーンズビルに3億4,000万米ドルの三相トランスフォーマー工場を建設すると発表し、700名の雇用創出と国内不足の緩和を見込んでいます。

- 2024年12月:米国エネルギー省(DOE)はFITTスキームの下、スマート・固体トランスフォーマーの開発加速に向けて2,000万米ドルを対象とした9件のイニシアチブを選定しました。

- 2024年10月:米国エネルギー省(DOE)は送電促進プログラム(Transmission Facilitation Program)を通じて、サザン・スピリットを含む4件のHVDC(高圧直流)プロジェクトに対し15億米ドルを交付しました。各プロジェクトでは特注の高電圧トランスフォーマーが必要とされます。

米国パワートランスフォーマー市場レポートの調査範囲

パワートランスフォーマーの機能は、送電線上の電圧を高電圧から低電圧(消費者向け)に変換することです。トランスフォーマーは電磁誘導を利用して電気エネルギーを伝送する電気設備です。

米国パワートランスフォーマー市場は、種類および相数別に区分されています。種類別では、市場は油絶縁式と空気絶縁式に区分されます。相数別では、市場は単相と三相に区分されます。各セグメントについて、市場規模と予測は収益(単位:10億米ドル)に基づいて算出されています。

| 大型(100 MVA超) |

| 中型(10~100 MVA) |

| 小型(10 MVA以下) |

| 空冷式 |

| 油冷式 |

| 単相 |

| 三相 |

| 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、および送配電(T&D)を含む) |

| 産業 |

| 商業 |

| 住宅 |

| 定格電力別 | 大型(100 MVA超) |

| 中型(10~100 MVA) | |

| 小型(10 MVA以下) | |

| 絶縁方式別 | 空冷式 |

| 油冷式 | |

| 相数別 | 単相 |

| 三相 | |

| エンドユーザー別 | 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、および送配電(T&D)を含む) |

| 産業 | |

| 商業 | |

| 住宅 |

レポートで回答される主要な質問

米国パワートランスフォーマー市場の現在の価値はいくらですか?

米国パワートランスフォーマー市場は2026年に47億6,000万米ドルと評価されています。

市場はどのくらいの速度で成長すると予測されますか?

2031年までに63億9,000万米ドルに達し、年平均成長率(CAGR)6.08%を記録する見込みです。

最大のシェアを持つトランスフォーマーセグメントはどれですか?

中容量ユニット(10~100 MVA)が2025年時点で市場収益の61.85%を占めています。

データセンターがトランスフォーマー需要に影響を与えているのはなぜですか?

ハイパースケールキャンパスは250 MVA超の容量と冗長性のための重複ユニットを必要とし、発注量を急増させています。

連邦政策はどのように国内製造を支援していますか?

インフラ投資雇用法(IIJA)の助成金およびインフレ削減法(IRA)の国内コンテンツに連動したボーナス税控除により、米国内での20億米ドル超のトランスフォーマー工場への投資が促進されています。

製造業者にとって主なサプライチェーンのボトルネックは何ですか?

方向性電磁鋼板(GOES)の不足と銅の価格変動がリードタイムを延長させ、コストを上昇させています。

最終更新日: