米国バックアップ電源システム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

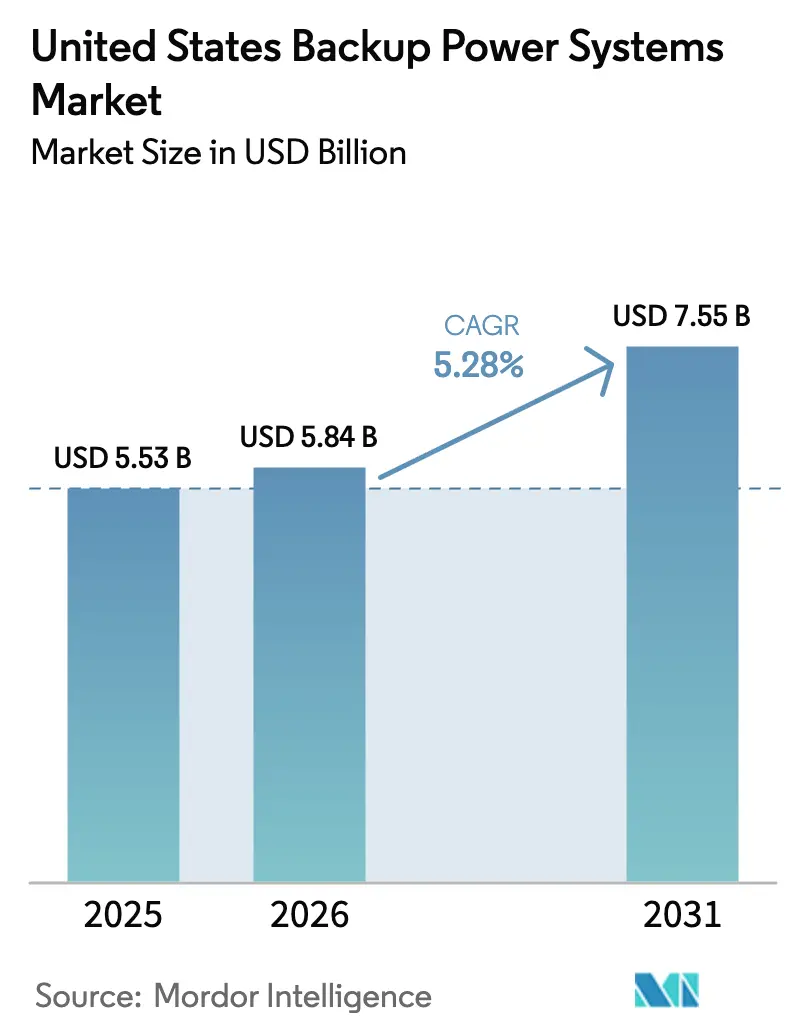

| 基準年の市場規模 (2025) | 5.53 十億米ドル |

| 市場規模 (2026) | 5.84 十億米ドル |

| 市場規模 (2031) | 7.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国バックアップ電源システム市場分析

米国バックアップ電源システム市場規模は2025年に55億3,000万米ドルと評価され、2026年の58億4,000万米ドルから2031年には75億5,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは5.28%です。

老朽化した送電インフラ、2024年における長時間停電の15%増加、および2025年に新設されたデータセンター向けスタンバイ発電23ギガワットの稼働が、堅調な需要を下支えしています。Tier 4 Finalディーゼル排出コストが天然ガスおよび水素対応型の採用を促進する中、燃料転換が進行しており、予知保全ソフトウェアが500台超のフリートにおけるライフサイクル全体のサービスコストを低減しています。レンタル発電機のサービスとしての発電機提供がOEMの利益率を圧迫していますが、同セクターは、短時間の停電でも数百万ドルの損失を招く重要施設においてスタンバイ電源が果たす不可欠な役割に引き続き依存しています。これらの要因が相まって、米国バックアップ電源システム市場において安定かつ多様化した成長軌道を牽引しています。

主要レポートのポイント

- 技術別では、ガス発電機が2025年に40.2%の収益シェアをリードし、燃料電池バックアッププラットフォームは2031年までに9.6%のCAGRで成長すると予測されています。

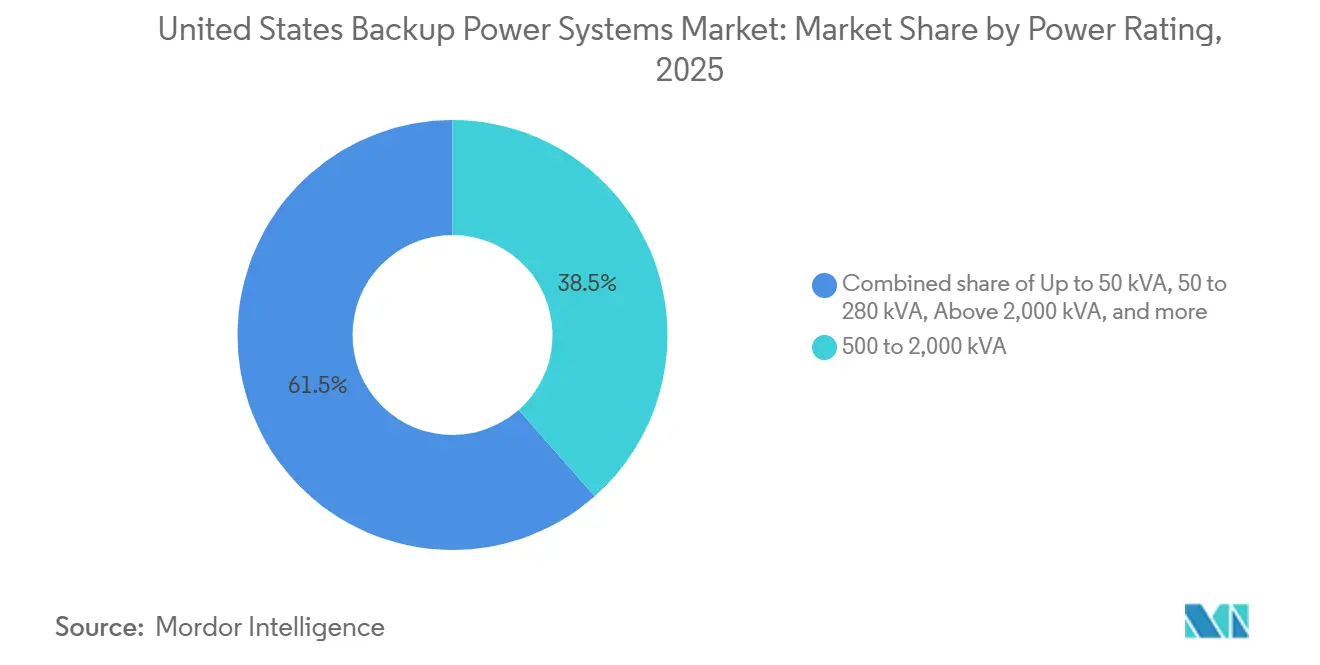

- 出力定格別では、500〜2,000 kVAセグメントが2025年の米国バックアップ電源システム市場シェアの38.5%を占め、2031年まで5.8%のCAGRで拡大しています。

- 用途別では、スタンバイおよび緊急システムが2025年に49.9%のシェアを獲得し、オフグリッドおよび遠隔用途は2031年まで8.5%のCAGRで拡大すると予測されています。

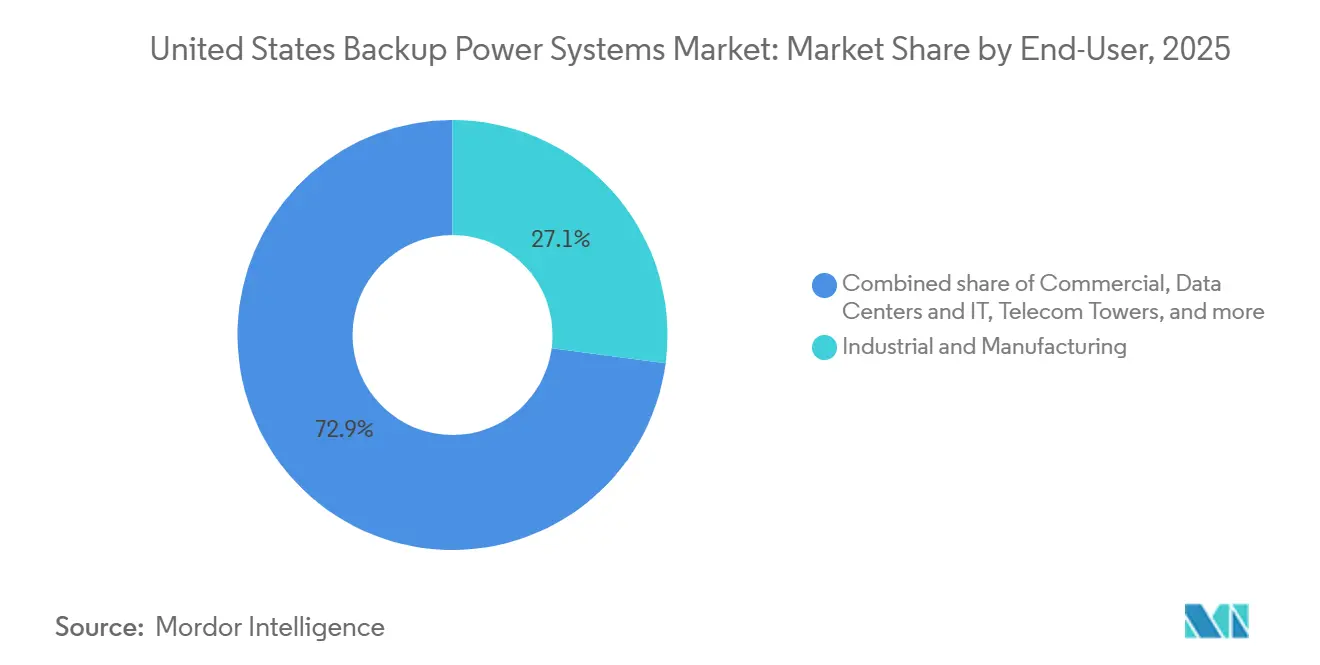

- エンドユーザー別では、産業・製造サイトが2025年の米国バックアップ電源システム市場規模の27.1%を占め、データセンターは2031年まで10.3%のCAGRで拡大しています。

- Generac、Cummins、Caterpillarの3社が2025年の収益の約55〜60%を占めていますが、燃料電池およびハイブリッド発電機+蓄電ソリューションの新規参入企業が差別化されたゼロエミッション製品によってシェアを侵食しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国バックアップ電源システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンターのフットプリント拡大 | 1.8% | 全国規模、ノーザンバージニア、オレゴン、テキサス、アリゾナに集中 | 中期(2〜4年) |

| 深刻な系統停電の頻度と継続時間 | 1.2% | 全国規模、メキシコ湾岸、カリフォルニア山火事地帯、北東部の氷嵐回廊で深刻 | 短期(2年以内) |

| AI対応製造ラインの成長 | 0.7% | 中西部産業ベルト、南西部半導体クラスター | 長期(4年以上) |

| 重要医療資産の電化 | 0.5% | 全国規模、都市部の病院システムおよび農村部の重要アクセス施設 | 中期(2〜4年) |

| 商業ビルへの強制的なレジリエンスコード | 0.6% | 沿岸州(フロリダ、ノースカロライナ、ニューヨーク)、カリフォルニア地震帯 | 短期(2年以内) |

| AI駆動型予知保全プラットフォームによるTCO削減の実現 | 0.4% | 全国規模、大規模産業およびデータセンターポートフォリオでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセンターのフットプリント拡大

ハイパースケール事業者は2025年に11ギガワットの追加ホワイトスペースを稼働させ、N+1および2Nトポロジーを満たすために23ギガワットの冗長オンサイト発電を促進しました。[1]米国エネルギー情報局、「電力月報」、eia.gov ラウドン郡は1.2ギガワットのディーゼルおよびガス発電機を追加し、地域の大気質基準への適合に負荷をかけるとともに、バッテリー補助型ランタイムパイロットを触媒しました。[2]Dominion Energy、「データセンターインフラ」、dominionenergy.com ラックあたり50〜60キロワットへの電力密度の上昇により、バックアップシステムはミリ秒単位で電圧を安定させる必要があり、クイックスタートガスタービンと組み合わせたハイブリッドUPSへの需要が高まっています。オレゴンおよびテキサスのセカンダリーハブは、再生可能エネルギーへのアクセスと土地の利用可能性から規模を拡大していますが、送電混雑がオンサイトスタンバイ電源の戦略的価値を高めています。[3]テキサス電力信頼性評議会、「系統状況レポート」、ercot.com これらの導入は総じて、米国バックアップ電源システム市場の長期的な成長を定着させています。

深刻な系統停電の頻度と継続時間

投資家所有ユーティリティの系統平均停電継続時間指数は2024年に15%上昇し、異常気象と設備の老朽化を反映しています。[4]米国エネルギー情報局、「電力月報」、eia.gov 2025年シーズンにフロリダおよびルイジアナで発生したハリケーンにより平均72時間の停電が生じ、保険会社は保険更新の条件としてバックアップ発電を義務付けるようになりました。カリフォルニア州は2025年に38日間の公共安全電力遮断を記録し、一部の回路は200時間以上にわたって停電し、バックアップの経済性がほとんど使用されない資産から頻繁に稼働するリソースへとシフトしました。バーモントおよびメイン州での氷嵐が1週間にわたる停電を引き起こし、10キロワット超の住宅用ユニットに対する税額控除を提供する州法案の制定につながりました。停電の恒常的な性質により、バックアップ電源の調達があらゆる業種の設備投資予算に組み込まれ、米国バックアップ電源システム市場の成長を強化しています。

AI対応製造ラインの成長

半導体ファブおよびEVバッテリー工場は現在、電圧降下が5%を超えるか周波数が0.1ヘルツ変動すると障害が発生する設備を導入しており、8〜12秒の発電機起動ウィンドウに対してロータリーUPSまたはフライホイールブリッジが必要です。Intelのアリゾナファブは2025年後半に120メガワットのスタンバイ容量を追加し、1億5,000万米ドルのリソグラフィー装置を電力異常から保護しています。インフレ抑制法の国内コンテンツ規則により、2025年に6つのバッテリーギガファクトリーの着工が加速し、それぞれが30〜45分間のフルロードバックアップを仕様として定めています。水素燃料電池は、オンサイトでゼロエミッションを実現し、軽微な改造後に天然ガスのパイプラインインフラを共有できることから、パイロット使用されています。AI駆動型生産環境への継続的な投資が、レジリエントな電源に対する基本的なニーズを高め、米国バックアップ電源システム市場の対象ベースを拡大しています。

商業ビルへの強制的なレジリエンスコード

ハリケーン被害を受けやすい州および地震帯では、停電時にエレベーター、消火ポンプ、避難誘導照明を96時間稼働させることを要求する更新された建築基準にスタンバイ電源が組み込まれています。フロリダ、ノースカロライナ、ニューヨークは2025年の嵐シーズン後に厳格な規定を実施し、中規模発電機のコンプライアンス主導の急増をもたらしました。病院に関するジョイントコミッション基準も同様に96時間のランタイムを義務付けており、施設管理者はTier 4 Finalまたはガス代替品で古いディーゼルフリートを更新するよう促されています。都市部での採用も拡大しており、地方条例が騒音を制限しているため、低NOx天然ガス発電機とモジュール式燃料電池が都心部のビルにとって魅力的な選択肢となっています。これらの法的圧力により予測可能な設置パイプラインが確保され、米国バックアップ電源システム市場に実質的な恩恵をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EPA排出規制の強化(Tier 4 Final) | -0.9% | 全国規模、非達成地域(カリフォルニア、北東部)での執行に集中 | 短期(2年以内) |

| 金利上昇による大型発電機の設備投資の膨張 | -0.6% | 全国規模、資本集約型の産業・ユーティリティプロジェクトへの深刻な影響 | 短期(2年以内) |

| UPS室におけるリチウムイオン電池の防火上の懸念 | -0.5% | 全国規模、高層商業ビルおよびレガシーデータセンターでの監視強化 | 中期(2〜4年) |

| オンサイト太陽光発電+蓄電への資本配分シフト | -0.7% | サンベルト州(カリフォルニア、アリゾナ、テキサス、フロリダ)、投資税額控除対象プロジェクト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EPA排出規制の強化

Tier 4 Final規則は粒子状物質を0.03 g/kWh、NOxを0.4 g/kWhに制限しており、後処理ハードウェアとして発電機1台あたり8,000〜15,000米ドルが追加されます。カリフォルニア州大気資源局は追加のフィルター再生サイクルを義務付けており、年間メンテナンス費用が12〜18%増加しています。最良利用可能制御技術の許可取得により、ロサンゼルスおよびサンホアキンバレーでのディーゼルプロジェクトのタイムラインが最大9ヶ月延長され、NOxを60%削減する天然ガスおよびプロパンユニットへの移行を促しています。非適合機器は再販できないため、中古発電機の二次市場が弱体化し、ライフサイクルコストが上昇しています。このダイナミクスが近期のディーゼル需要を抑制し、米国バックアップ電源システム市場の成長を緩和しています。

オンサイト太陽光発電+蓄電への資本配分シフト

投資税額控除とバッテリー価格の低下により、太陽光発電連携蓄電アレイが財務的に魅力的となり、カリフォルニア、アリゾナ、テキサス、フロリダでの大型発電機への設備投資が転換されています。商業施設は太陽光発電で年間負荷の40〜60%をオフセットでき、より短時間のバックアップ用途には小型発電機またはバッテリーで対応できます。2024年から2025年にかけて金利上昇により発電機ファイナンスに180ベーシスポイントが加算され、補助金付き太陽光ローンとの差が拡大しました。保険インセンティブもカーボンフリーバックアップを優遇しており、ディーゼル導入をさらに困難にしています。太陽光発電+蓄電はすべての用途で複数日のランタイムをまだ代替できませんが、米国バックアップ電源システム市場の一部の対象セグメントを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ガス発電機が設置をリード、燃料電池が加速

ガス発電機は2025年の収益の40.2%を獲得し、商業施設の77%へのパイプライン普及率の高さとディーゼルと比較した選択的触媒還元コストの低さを反映しています。燃料電池プラットフォームは現時点では規模が小さいものの、企業のネットゼロ誓約とカリフォルニア州の2028年ゼロエミッション義務が水素および固体酸化物システムを促進するため、2031年まで米国バックアップ電源システム市場規模において9.6%のCAGRで成長しています。

ディーゼル発電機は年間稼働時間が100時間未満のコード最低限のスタンバイ用途では経済的ですが、Tier 4適合費用と再販制限によりシェアが侵食されています。リチウムイオンUPSは機密性の高いIT負荷を保護する50 kVA未満のティアを支配しており、バッテリーエネルギー貯蔵システムはデマンドチャージ回避と補助サービス収益を収益化しています。ハイブリッドディーゼル+バッテリーパッケージは軍事基地や遠隔産業サイトのマイクログリッドに登場しており、燃料消費を30〜40%削減し、より広範な米国バックアップ電源システム市場を支援しています。

出力定格別:中規模ユニットがフットプリントと冗長性のバランスを実現

500〜2,000 kVAクラスは2025年市場の38.5%を占め、年率5.8%の成長が見込まれており、N+1冗長性を過剰設計なしに必要とするマルチテナントデータホールおよび中規模工場への訴求力を示しています。モジュール式エンクロージャーにより500 kW単位での並列運転が可能となり、需要の増加に合わせて容量を調整し、資本を温存できます。

2,000 kVA超の発電機は、3〜4 MWの単機で相互接続の複雑さを軽減するハイパースケールキャンパスに対応していますが、カスタムスイッチギアの納期が12〜18ヶ月に及ぶため普及が抑制されています。50 kVA以下のユニットは住宅需要と小規模商業オフィスを支配しており、自動切替と無制限ランタイムにより天然ガス型が65%を占めています。50〜280 kVAコホートは冷蔵および生命安全負荷をカバーすることで小売、ホスピタリティ、小規模クリニックを保護し、腐敗回避による3〜5年の投資回収期間を提供しています。この細分化されたミックスが米国バックアップ電源システム市場における持続的な需要量を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:スタンバイがリード、農村部5Gでオフグリッドが拡大

スタンバイおよび緊急システムは2025年の米国バックアップ電源システム市場シェアの49.9%を占め、建築基準と病院の生命安全規則に支えられています。オフグリッドおよび遠隔電源は最も成長の速い用途であり、8.5%のCAGRで拡大しており、系統延長コストが1マイルあたり5万米ドルを超える地域に5G小型セルを展開する通信キャリアによって牽引されています。

プライムおよび連続稼働は、天然ガス価格の変動と再生可能エネルギーインセンティブが系統連系運用の経済性を傾けるため、緩やかな成長にとどまっています。ピークシェービングは高マージンのニッチ市場であり、バッテリーアレイと高速起動タービンがデマンドチャージを15〜30%削減し、スタンバイ準備を損なうことなく周波数調整収益を提供します。事業者がサービスを積み重ねるにつれて用途の境界が曖昧になり、単一の資産がバックアップ、デマンドレスポンス、エネルギーアービトラージを提供できるようになり、米国バックアップ電源システム業界の機会セットをさらに拡大しています。

エンドユーザー別:産業支出が支配、データセンターが急速に拡大

産業・製造施設は2025年の収益の27.1%を占めており、計画外のシャットダウンが1時間あたり最大50万米ドルのコストをもたらす可能性があるためです。データセンターは最も成長の速い業種であり、10.3%のCAGRを記録しており、ラック密度を50 kW超に押し上げ99.982%の稼働率を要求するAIトレーニングクラスターを反映しています。

病院はジョイントコミッションの96時間ランタイム義務の下で安定した購買層であり続けていますが、統合が絶対的な成長を抑制しています。通信タワーは5Gの高密度化により年間15,000〜20,000サイトが追加されるため5〜10 kWユニットを必要とし、住宅用設置は2025年に複数日の嵐による停電がリモートワークを妨害した後、出荷量の8%を占めるようになりました。ユーティリティおよび政府施設は、制御センターおよび防衛基地向けに軍用グレードのマルチ燃料発電機を要求しています。これらの多様な用途が米国バックアップ電源システム市場内の収益源を多様化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

カリフォルニア州の山火事関連の電力遮断と全米で最も厳格な排出規制が、ディーゼルランタイムをオフセットする天然ガス発電機、燃料電池、大型バッテリーシステムの採用を加速しています。テキサス州はデータセンターの急速な建設と孤立した系統を組み合わせており、寒波や熱波の際にオンサイトバックアップが不可欠となっています。フロリダ州のハリケーンリスクが住宅・商業用の普及を促進しており、2025年の嵐による420億米ドルの損失を受けた保険会社の要件によって強化されています。

ノーザンバージニアは2025年に1.2ギガワットのデータセンターバックアップを追加し、大気質の達成に課題をもたらすとともに、発電機ランタイムを削減するユーティリティスケールバッテリーの導入を促しています。北東部は氷嵐と老朽化した変電所に悩まされており、バーモントおよびメイン州での住宅用税額控除の提案を促しています。中西部の産業州は石炭廃止と風力発電の出力制限に対するヘッジとしてスタンバイ電源に依存しており、アリゾナおよびオレゴンは送電制限に制約されたセカンダリーデータハブとして台頭しています。

規制と気象リスクの地域的な差異が、米国バックアップ電源システム市場を地理的にバランスが取れ、かつ機会に富んだ市場にしています。カリフォルニアおよび北東部の厳格な排出規制がガスおよびゼロエミッション選択肢への投資を誘導する一方、コスト重視のサンベルト州ではディーゼルが依然として普及しています。南部および西部への人口移動が系統容量が不足している地域での需要を高め、全国的な成長モメンタムを持続させています。

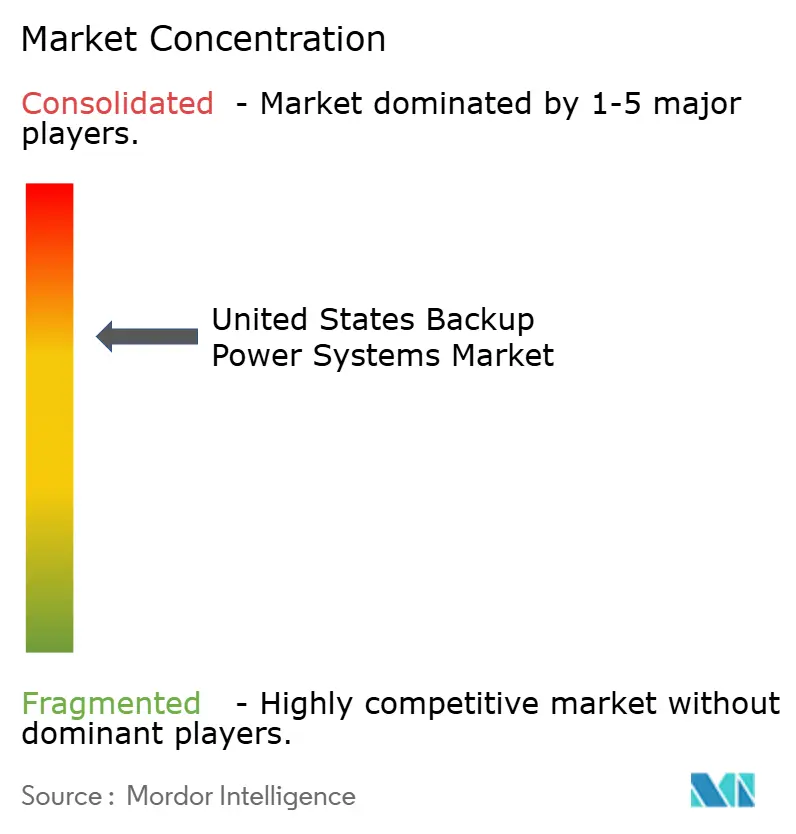

競合環境

上位5社が収益の約55〜60%を占めており、米国バックアップ電源システム市場は適度な集中度を示しながらも、イノベーターに十分な余地を残しています。Generac、Cummins、Caterpillarは広範なサービスネットワークと垂直統合を活用していますが、燃料電池専門企業と太陽光発電+蓄電インテグレーターがレガシーディーゼルの牙城を侵食しています。Generacの2025年のElectriq Power買収によりポートフォリオに太陽光発電とバッテリーが加わり、Cumminsは水素電解槽企業と提携してデータセンター向けゼロカーボンバックアップを共同開発しています。

中小企業は都市部の騒音条例を回避する静粛なモジュール式燃料電池を提供することで50〜280 kVAブラケットを活用しています。レンタル事業者は稼働率を保証し所有リスクを移転する予知分析を活用したサービスとしての発電機モデルへと移行しています。Schneider ElectricのAI駆動型メンテナンスは計画外のダウンタイムを最大60%削減し、総コストを低下させてチャーンを減少させています。

燃料電池の耐久性とバッテリー熱管理に関する特許出願は2025年に28%増加して340件となり、ゼロエミッションアーキテクチャへの転換を示しています。Teslaの商業用パワーパックによる参入はバックアップとピークシェービングを組み合わせ、高度なソフトウェアと系統連系の専門知識を持たないOEMに挑戦しています。競争の激しさは機械的優位性からサービスとしての統合エネルギープラットフォームへと移行しており、米国バックアップ電源システム市場の軌道を再形成しています。

米国バックアップ電源システム業界リーダー

Eaton Corporation plc

Generac Holdings Inc.

Caterpillar Inc.

Cummins Inc.

Kohler Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Schneider Electricの23億米ドルの米国データセンター案件は、AI主導の成長を支援するためのUPSシステムや電源モジュールを含む堅牢なバックアップ電源インフラの重要性を強調しています。信頼性の高い電力配分とバックアップソリューションは、米国のAIおよびクラウド施設のレジリエンスを確保するために不可欠です。

- 2025年11月:Cumminsはハイパースケールデータセンターの需要に対応するため、ミネソタ州のガス発電機工場を1億5,000万米ドル拡張すると発表しました。

- 2024年6月:Generac Power Systemsは、米国の商業・産業向けバックアップ電源およびエネルギー貯蔵ポートフォリオを拡大するため、PowerPlay バッテリーエネルギー貯蔵システムを買収しました。最大7 MWhの容量を持つターンキーバッテリーエネルギー貯蔵システムソリューションの統合により、系統不安定や停電に直面する企業向けにレジリエントなオンサイト電源を提供するGeneracの能力が強化されます。

米国バックアップ電源システム市場レポートの調査範囲

バックアップ電源システムとは、一次電源が故障または中断した際に電力を供給するシステムを指します。これらのシステムは緊急電源システムとも呼ばれます。停電時に、医療機器、データセンター、通信システムなどの重要な負荷に信頼性の高い電力を供給するよう設計されています。

米国バックアップ電源システム市場は、技術、出力定格、用途、エンドユーザー別にセグメント化されています。技術別では、ディーゼル発電機、ガス発電機、UPS、バッテリーエネルギー貯蔵システム、ハイブリッド電源、燃料電池バックアップ、ポータブル電源ステーションにセグメント化されています。出力定格別では、50 kVA以下、50〜280 kVA、280〜500 kVA、500〜2,000 kVA、2,000 kVA超にセグメント化されています。用途別では、スタンバイ/緊急、プライム/連続、ピークシェービング、オフグリッドにセグメント化されています。エンドユーザー別では、住宅、商業、産業、データセンター、医療、通信、ユーティリティ、政府にセグメント化されています。市場規模と予測は、収益(米ドル)に基づいて各セグメントについて実施されています。

| ディーゼル発電機 |

| ガス発電機 |

| 無停電電源装置(UPS) |

| バッテリーエネルギー貯蔵システム(BESS) |

| ハイブリッド電源ソリューション |

| 燃料電池バックアップシステム |

| ポータブル電源ステーション |

| 50 kVA以下 |

| 50〜280 kVA |

| 280〜500 kVA |

| 500〜2,000 kVA |

| 2,000 kVA超 |

| スタンバイ/緊急電源 |

| プライム/連続電源 |

| ピークシェービングおよび負荷管理 |

| オフグリッドおよび遠隔電源 |

| 住宅 |

| 商業(小売、オフィス、ホスピタリティ) |

| 産業・製造 |

| データセンターおよびIT |

| 医療施設 |

| 通信タワー |

| ユーティリティおよびエネルギー |

| 政府および防衛 |

| 技術別 | ディーゼル発電機 |

| ガス発電機 | |

| 無停電電源装置(UPS) | |

| バッテリーエネルギー貯蔵システム(BESS) | |

| ハイブリッド電源ソリューション | |

| 燃料電池バックアップシステム | |

| ポータブル電源ステーション | |

| 出力定格別 | 50 kVA以下 |

| 50〜280 kVA | |

| 280〜500 kVA | |

| 500〜2,000 kVA | |

| 2,000 kVA超 | |

| 用途別 | スタンバイ/緊急電源 |

| プライム/連続電源 | |

| ピークシェービングおよび負荷管理 | |

| オフグリッドおよび遠隔電源 | |

| エンドユーザー別 | 住宅 |

| 商業(小売、オフィス、ホスピタリティ) | |

| 産業・製造 | |

| データセンターおよびIT | |

| 医療施設 | |

| 通信タワー | |

| ユーティリティおよびエネルギー | |

| 政府および防衛 |

レポートで回答される主要な質問

米国バックアップ電源システム市場の現在の価値はいくらですか?

市場は2026年に58億4,000万米ドルと評価され、2031年までに75億5,000万米ドルに達すると予測されています。

米国バックアップ電源システム市場で販売をリードしている技術は何ですか?

天然ガス発電機が2025年に40.2%の収益シェアでリードしています。

燃料電池セグメントはどのくらいの速さで成長していますか?

燃料電池バックアップシステムは2031年まで9.6%のCAGRで拡大しています。

なぜデータセンターがバックアップ電源の需要を牽引しているのですか?

AIワークロードはラックあたり50〜60 kWを必要とし、厳格な稼働率が求められるため、ハイパースケール事業者は大規模な冗長発電設備を設置しています。

ディーゼル発電機に最も影響を与える規制は何ですか?

EPA Tier 4 Final規則は、後処理のためにユニットあたり8,000〜15,000米ドルを追加し、非達成地域での許可取得を延長します。

米国のどの地域が最も強い成長を示していますか?

カリフォルニア、テキサス、ノーザンバージニアは、山火事による電力遮断、系統の孤立、データセンターの集積により、最も高い設置率を示しています。

最終更新日: