米国給与計算サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

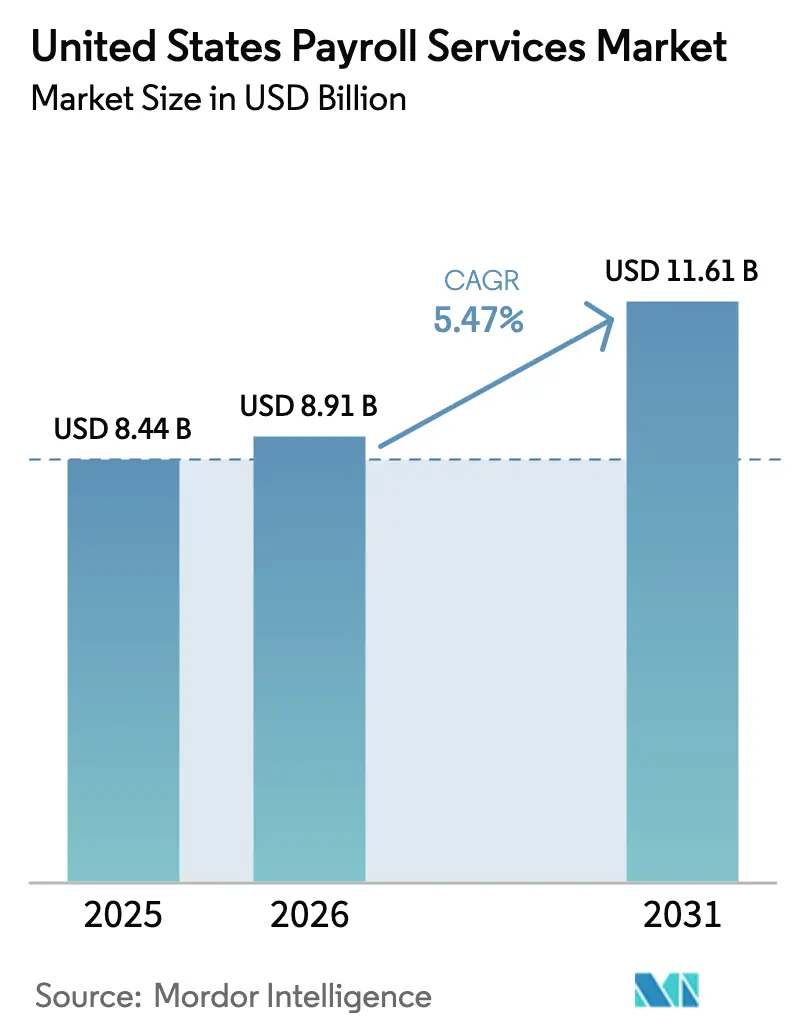

| 基準年の市場規模 (2025) | 8.44 十億米ドル |

| 市場規模 (2026) | 8.91 十億米ドル |

| 市場規模 (2031) | 11.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国給与計算サービス市場分析

米国給与計算サービス市場規模は、2025年の84億4,000万米ドルから2026年には89億1,000万米ドルに成長し、2026年〜2031年の5.47%のCAGRで2031年までに116億1,000万米ドルに達すると予測されています。需要の成長は、規制の複雑化の増大、急速な技術変化、および雇用主のコスト抑制への注目の高まりに起因しています。雇用主は現在、2024年7月に施行された米国労働省の時間外労働基準額43,888米ドルに準拠する必要があり、これにより旧来の給与計算システムの近代化が求められています[1]米国労働省、「時間外労働規則の変更」、DOL.gov。。また、23の州が独自の賃金基準と拠出スケジュールを持つ有給家族・医療休暇制度を運営しており、複数州にまたがる雇用主が直面するコンプライアンス負担を増大させています。社内に給与計算の専門知識を持たない中小企業の多くは、管理コストの抑制、データ保護、および正確性の維持を目的として、アウトソーシングを増加させています。同時に、フィンテックプラットフォームが提供する組み込み型給与計算サービスは、支払い、福利厚生、税務機能を単一のユーザーインターフェースに統合することで、米国給与計算サービス市場のアドレス可能なベースを拡大しています。

主要レポートのポイント

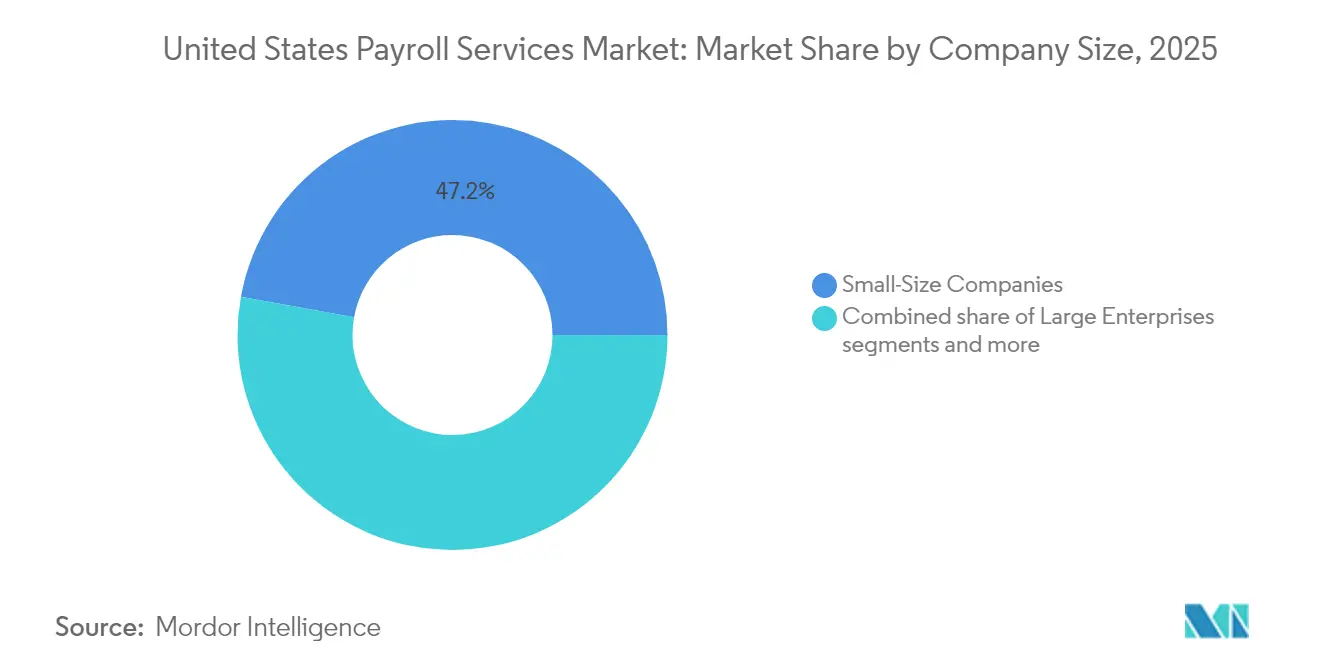

- 企業規模別では、中小企業が2025年の米国給与計算サービス市場シェアの47.15%を占め、2031年にかけて最も高い10.95%のCAGRを記録すると予測されています。

- エンドユーザー別では、医療が2025年の米国給与計算サービス市場規模の21.05%を占め、ITセクターが2031年にかけて最も高い10.49%のCAGRを記録すると予測されています。

- 地域別では、南部が2025年の米国給与計算サービス市場シェアの34.98%を占めて首位となり、西部が2031年にかけて8.12%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国給与計算サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドベースの給与計算導入の急増 | +1.8% | 全国;西部および北東部での早期成長 | 中期(2〜4年) |

| 複数州にまたがる税務・労働規制の複雑化の増大 | +2.1% | 全国;南部および西部の複数州回廊で最も顕著 | 長期(4年以上) |

| 管理負担軽減のための中小企業のアウトソーシング | +1.5% | 全国;製造業が集中する中西部に集中 | 短期(2年以内) |

| 人的資本管理と給与計算プラットフォームの統合 | +1.2% | 全国;北東部の金融センターにおける大企業向け | 中期(2〜4年) |

| 給与計算スイートに組み込まれた即時賃金アクセス | +1.3% | 全国、サービス業ハブでの早期導入 | 短期(2年以内) |

| AIによる異常検知によるエラーコストの削減 | +1.6% | 全国、大規模企業の給与計算での導入が最も活発 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドベースの給与計算導入の急増

雇用主が自動更新、24時間365日のアクセス性、および低インフラコストを提供するプラットフォームを好むため、クラウド移行が加速しています。ADPのクラウドアーキテクチャはすでに4,100万人以上の労働者の給与計算を処理しており、そのモデルのスケーラビリティと信頼性を示しています[2]ADP編集チーム、「2025年の給与計算の可能性」、ADP.com。。中小企業にとって、クラウド展開は通常数日以内に完了し、オンプレミス導入が要する数週間よりもはるかに迅速です。シームレスなソフトウェア更新により、継続的なITパッチ適用の必要性がなくなり、中断リスクが軽減されます。強化された暗号化とSOC 2タイプ認証の組み合わせにより、データセキュリティが確保され、この属性はベンダー選定基準においてコストと並ぶ重要項目となっています。これらの利点が総合的に、米国給与計算サービス市場全体での高い導入率を維持しています。

複数州にまたがる税務・労働コンプライアンスの複雑化の増大

複数の管轄区域にまたがって事業を展開する雇用主は、ノースカロライナ州の2.5%からニュージャージー州の11.5%に及ぶ多様な所得税制度に対応する必要があり、さらに所得税を課さない2つの州も存在します[3]米国給与計算協会、「州の有給家族休暇プログラム」、Payroll.org。。リモートワークの普及により、複数の賃金基準や有給家族休暇保険料への対応が必要となり、計算が複雑化し、監査リスクが増大しています。2024年7月の連邦時間外労働規則により、対象者の範囲が拡大し、新たな給与基準が導入されたことで、管理上の要件がさらに増加しました。企業はアウトソーシングをリスク移転の手段として捉えるようになり、計算ミスに対する責任を専門ベンダーに移転しています。給与計算プロバイダーは、法令情報を監視して税率変更を即座に適用する自動化されたルールエンジンを組み込むことで対応しています。この構造的な複雑性は、米国給与計算サービス市場における需要の持続的な原動力であり続けています。

管理負担軽減のための中小企業のアウトソーシング

コンプライアンス業務の増大は労働力不足と重なり、中小企業が給与計算業務をアウトソーシングして収益創出業務に集中する動きを促しています。米国心理学会の調査によると、2024年には労働者の45%が希望以上の長時間労働をしており、効率化ツールの必要性が浮き彫りになっています[4]米国心理学会、「米国の労働者は雇用形態の変化に適応する」、APA.org。。給与計算のミスは従業員満足度を直接損ない、労働者の55%が1回の給与エラーの後に離職を検討する意向を示しています。2024年に雇用主の22%が導入した週4日勤務制は、多くの中小企業向けツールでは対応できない複雑な日割り計算を必要とします。即時賃金アクセスとモバイル給与明細は、労働市場が逼迫する中で中小企業の差別化要因となっています。その結果、中小企業のアウトソーシングは引き続き米国給与計算サービス市場の拡大を支える基盤となっています。

人的資本管理と給与計算プラットフォームの統合

統合型人的資本管理スイートは、勤怠管理、福利厚生、給与計算を単一のデータベースに統合することでデータのサイロ化を解消します。Paycomなどのプロバイダーはリアルタイム同期を提供し、精度を高めて手動入力を削減しています。2024年のTDセキュリティーズの調査によると、財務担当役員はコスト削減よりも機能性とユーザーエクスペリエンスを優先しています。統合プラットフォームはまた、給与計算提出前に異常を検出するAI駆動の検証機能を導入し、コンプライアンスを向上させ、再処理を削減しています。すべてのモジュールのアップグレードを1つのプラットフォームが同時に処理するため、社内ITチームの負担が軽減されます。統合スイートへの需要は中堅企業の間で高まっており、米国給与計算サービス市場における競争上のポジショニングに影響を与えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティとデータプライバシーへの懸念 | -0.9% | 全国;規制の厳しい北東部セクターで高まっている | 短期(2年以内) |

| 高い切り替えコストと導入コスト | -0.7% | 全国;大企業の展開で最も深刻 | 中期(2〜4年) |

| 断片化した中小企業の技術スタックにおける統合の障壁 | -0.8% | 全国、特にレガシーシステムに依存する地域 | 中期(2〜4年) |

| フィンテック主導の組み込み型給与計算によるスタンドアロン収益の侵食 | -1.0% | 全国、スタートアップおよびギグエコノミーハブでの早期影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとデータプライバシーへの懸念

給与計算リポジトリには社会保障番号や銀行口座情報が保存されており、サイバー犯罪者にとって魅力的な標的となっています。2024年の平均的なデータ侵害の修復コストは、罰金、訴訟、顧客通知を含めて488万米ドルに達しました。医療や金融サービスなどの規制の厳しいセクターでは、ベンダーのオンボーディングを長期化させる厳格なデューデリジェンスチェックリストが適用されます。調査対象の給与計算責任者のうち、コアプロセスにAIを導入しているのはわずか23%であり、セキュリティへの懸念が主な障壁として挙げられています。プロバイダーは多要素認証、データ損失防止ソフトウェア、継続的な侵入テストで対抗していますが、認識のギャップは依然として残っています。これらの懸念は、米国給与計算サービス市場における特定の購買層の導入を遅らせ、成長の可能性を制限しています。

高い切り替えコストと導入コスト

給与計算プラットフォームの移行には、過去の記録の転送、統合の再構築、および検証サイクルのためのデュアルシステムの稼働が伴います。大企業は多くの場合、移行完了に数ヶ月と多額の予算を割り当てており、移行期間中の総所有コストが増大します。長期にわたるタイムラインは、より優れた機能が存在する場合でもプロバイダーの切り替えに対する消極性を生み出します。既存ベンダーはこのダイナミクスを活用して契約を延長し、モジュールのアップセルを行い、解約を抑制しています。キャッシュフローが限られた中堅企業にとって、明確な効率向上が見込まれる場合でも、移行費用が技術アップグレードを先送りさせる可能性があります。切り替えの障壁は、米国給与計算サービス市場における競争的な顧客流動に対する構造的な抑制要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

企業規模別:中小企業が市場の基盤を牽引

中小企業は2025年の米国給与計算サービス市場シェアの47.15%を占め、2031年にかけて10.95%のCAGRで拡大すると予測されています。能力の制約により、これらの企業は社内給与計算部門を設置するよりもコスト効率の高い代替手段としてアウトソーシングを選択しています。即時賃金アクセス、業務委託者向け支払いモジュール、および自動化された複数州の税務更新により、専門サービスが不可欠となっています。中規模雇用主は33.95%のシェアと10.08%の成長率で続いており、国境を越えた事業拡大と高度な分析ニーズを反映しています。専任のHRIS(人事情報システム)チームを持つ大企業は、高度に複雑な機能を選択的にアウトソーシングしながらも、デジタルトランスフォーメーションの要請により7.82%のCAGRを記録しています。これらのダイナミクスが総合的に、米国給与計算サービス市場全体にわたる多様な需要を維持しています。

第二段階の導入パターンとして、中小企業は最初に基本的な計算サービスを購入し、その後従業員数の増加に伴い福利厚生管理、勤怠管理、分析ダッシュボードを追加していきます。クラウドアーキテクチャは変動費を従業員数に連動させ、予算予測を容易にしてスケーラビリティを向上させます。自動化はまた、連邦および州の給与税変更に関するリポジトリと定期的に同期することでコンプライアンスへの信頼を高めます。有給家族休暇課税を施行している州では、自動的な税率更新により中小企業主が意図せず源泉徴収不足に陥ることを防ぎます。このような機能が知覚価値を高め、クライアントとベンダーの関係を深化させます。その結果、中小企業の勢いは米国給与計算サービス市場の中核的な成長の柱であり続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医療の複雑性が専門化を促進

医療機関は2025年の米国給与計算サービス市場規模の21.05%を占め、社内チームでは対応が困難な多層的な賃金規則と労働組合協定によって牽引されています。シフト差額、オンコール手当、および法定時間外労働の乗数は、設定可能なルールエンジンを必要とします。アウトソーシングパートナーはこれらの細部を組み込んだテンプレートを提供し、法改正に対応し続けます。専門サービス企業は、詳細なプロジェクト請求とクライアントコスト配分を求めて17.85%のシェアを占めています。ITセクターは、株式報酬と複数の税制下で事業を展開する完全リモートの労働力により、最も高い10.49%のCAGRを示しています。これらのセクターが総合的に需要の多様性を強化しています。

製造業者は、適正賃金コンプライアンス、労働組合給与計算、および複雑な時間外労働平均化のためにプロバイダーに依存しており、10.90%のシェアを占めています。金融セクターの購買者は、ボーナス発生、繰延報酬、および州をまたぐ厳格な規制報告のサポートを必要とし、14.95%のシェアを保有しています。小売業者とホスピタリティチェーンは、自動化されたチップ報告、スケジューリング、および季節労働者管理を活用して人件費を管理し、離職率の高い環境でコンプライアンスを維持しています。各セクターが独自の法規制に直面する中、専門的なルールライブラリとドメイン専門知識が差別化要因として浮上しています。カスタマイズされたテンプレートを組み込んだベンダーは、米国給与計算サービス市場内で段階的なシェアを獲得できます。

地域分析

南部は2025年の米国給与計算サービス市場において34.98%のシェアを占め、有利な税制を誇るテキサス州やフロリダ州などへの企業移転によって支えられています。雇用主が地方の給与税、自治体への報告、および拡大する複数拠点のフットプリントに対応する中、アウトソーシングが勢いを増しています。2031年にかけての8.05%の成長予測は、人口流入、製造業の拡大、およびサービス業の安定した雇用と一致しています。即時賃金アクセスツールの並行導入は、大規模な時間給労働力の流動性ニーズに対応しています。新たな時間外労働基準への準拠は南部の製造業者に追加的な課題をもたらし、アウトソーシングをさらに促進しています。南部はこのように、規模拡大を目指すプロバイダーにとって重要な収益エンジンであり続けています。

西部は全地域の中で最も高い8.12%のCAGRを達成すると予測されており、カリフォルニア州の複雑な労働法規と株式報酬規則に取り組む技術クラスターによって牽引されています。雇用主は、複数の州とタイムゾーンに分散したリモートワーカーに対応できるプラットフォームを求めています。議会法案第5号に基づく業務委託者分類をめぐる複雑な問題が、ギグエコノミーのスタートアップをマネージド給与計算ソリューションへと向かわせています。ストックオプション課税と株式付与スケジュールが設定要件を高め、専門的な知識の必要性を増大させています。フィンテックダッシュボードに統合された組み込み型給与計算機能は、迅速な展開を求める初期段階の企業の間で支持を得ています。これらの要因が組み合わさり、西部は米国給与計算サービス市場における主要な成長の場となっています。

北東部は2024年の市場において相当なシェアを占め、2030年にかけて全地域の中で最も速い拡大ペースの一つを維持しながら着実に成長すると予測されています。金融サービスの本社は、複雑なボーナスプール、繰延報酬プラン、および厳格な規制報告を生み出しており、これらはすべてプレミアムソリューションの肥沃な土壌となっています。医療機関は、労働組合の義務と変動シフト差額により需要をさらに高めています。一方、中西部のシェアは製造業の復活と農業事業体が季節労働サイクルのためにデジタル賃金ツールを採用していることから恩恵を受けています。州際輸送回廊内での複数州にまたがる給与計算はコンプライアンスを複雑にし、アウトソーシングの魅力を高めています。地域ごとの法規制の相違が一様に、地理的専門性を持つプロバイダーに継続的な機会を確保しています。

競争環境

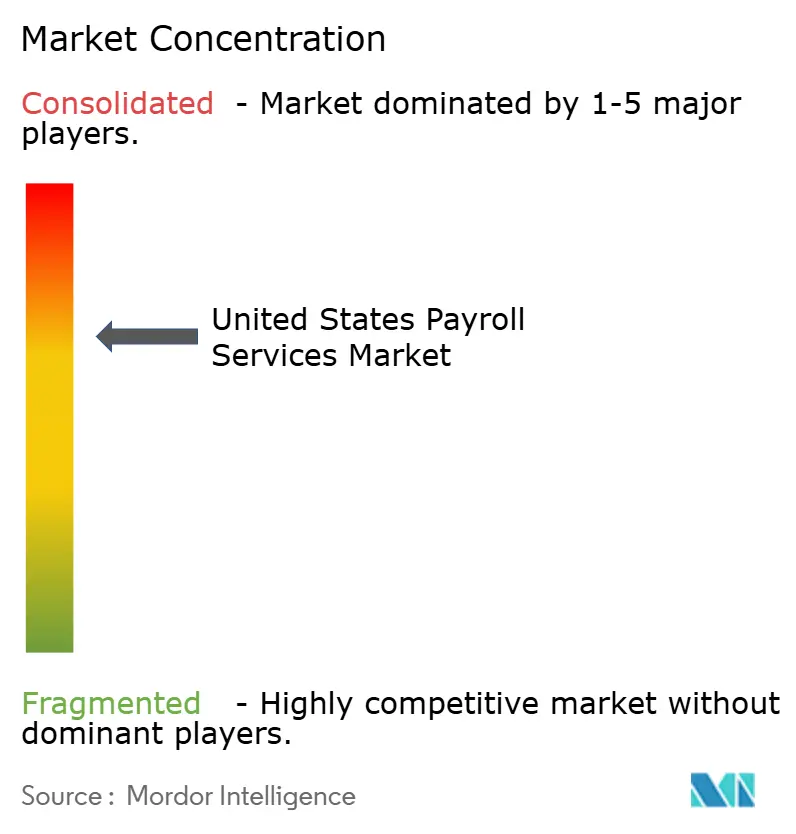

米国給与計算サービス市場は中程度の集中度を示しており、上位5社のベンダーが2025年の総収益の相当部分を占めています。ADPは、包括的な人的資本管理統合スイート、豊富なコンプライアンスリソース、および100万社以上のクライアントベース全体で異常を検出するAI搭載のAssistプラットフォームにより、市場をリードしています。Paychexは2025年4月にPaycorを41億米ドルで買収し、中堅市場へのリーチとAI分析能力を強化した後、12%に加速しました。Paylocityはクラウドネイティブアーキテクチャにより技術志向の中小企業を引き付けて9%を占め、PaycomはHRと給与計算モジュールを融合した単一データベースモデルにより8%で続いています。これらのリーダーを超えて、ニッチなベンダーが専門的なルールセットで医療や建設のセクターをターゲットにしています。

技術的な差別化は、AI駆動の不正検知、予測的な総支給額から手取り額へのシミュレーション、およびリアルタイムのコンプライアンスアラートを中心に展開されています。ベンダーはフィンテックプラットフォームと提携して、より広範な金融エコシステムにホワイトラベルの給与計算を組み込み、露出を拡大しながらもスタンドアロンのマージンを圧迫しています。投資家がスケーラブルなクラウド資産を優先する中、統合が続いており、Vensure Employer Solutionsは2024年10月にExecupayを買収して75件目の買収を完了し、80万人のワークサイト従業員を追加してPEO(専門雇用主組織)能力を拡大しました。一方、2025年1月のPrismHRとVensureの合併により、技術スタックと全国的なフットプリントが強化されました。市場参入者は、米国給与計算サービス市場内の流通を再形成している組み込み型給与計算の波を活用するために、APIファーストの設計を重視しています。

既存プロバイダーはまた、サイバーセキュリティに多大なリソースを投入し、ゼロトラストフレームワークを採用してISO 27001認証を取得することで、規制の厳しいクライアントを安心させています。プロバイダーのロードマップには、即時賃金アクセス、オンデマンドペイカード、および従業員体験を向上させる多言語モバイルアプリが統合されています。給与計算スタック内でのスケジューリング、福利厚生、学習、分析の再バンドル化により、クライアント1社あたりの収益が向上しています。それにもかかわらず、切り替えコストは依然として相当なものであり、顧客解約率を歴史的な低水準近くに維持しています。専門ベンダーは、大手総合企業が手を付けていない垂直または地域のニッチを攻略することで依然として繁栄できます。この競争的均衡が、米国給与計算サービス市場の持続可能な、しかし競争の激しい成長を支えています。

米国給与計算サービス業界のリーダー企業

ADP

Paychex

Paylocity

Paycom

Intuit QuickBooks Payroll

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Paychexは41億米ドルでのPaycorの買収を完了し、AI駆動のHR機能と中堅市場へのリーチを拡大しました。この取引により2つの主要プレーヤーが統合され、統合された技術プラットフォームと顧客基盤を通じて大企業向けライバルに対する競争上のポジショニングが強化されました。

- 2025年1月:Vensure Employer SolutionsはPrismHRと合併し、給与計算およびHRサービスセクターにおける積極的なロールアップ戦略の一環として同社の75件目の買収となりました。この合併によりVensureの技術プラットフォームが強化され、専門雇用主組織としての能力が拡大されました。

- 2024年10月:VensureはExecupayの買収を完了し、プラットフォームに80万人のワークサイト従業員を追加し、中堅給与計算サービスセグメントにおける継続的な統合を示しました。この買収によりVensureの規模と複数市場にわたる地理的カバレッジが強化されました。

- 2024年7月:VensureはExecupayの買収を完了し、プラットフォームに80万人のワークサイト従業員を追加し、中堅給与計算サービスセグメントにおける継続的な統合を示しました。この買収によりVensureの規模と複数市場にわたる地理的カバレッジが強化されました。

米国給与計算サービス市場レポートの範囲

給与計算サービス市場とは、企業に給与計算処理のアウトソーシングおよび関連サービスを提供する企業で構成される業界セグメントを指します。これらのサービスには通常、従業員の賃金計算、税金の源泉徴収、給与小切手または直接振込の発行、および規制要件へのコンプライアンスの確保が含まれます。給与計算サービスプロバイダーは、給与計算管理を合理化し、精度を向上させ、法的および規制上のリスクを軽減するためのスケーラブルなソリューションを企業に提供しています。

米国給与計算サービス市場は、企業とエンドユーザーによってセグメント化されています。企業別では、市場は中小企業、中規模企業、大企業にセグメント化されています。エンドユーザー別では、市場は医療、製造、小売、ホスピタリティ、IT、金融、専門サービスにセグメント化されています。レポートは上記すべてのセグメントについて、金額(米ドル)ベースの市場規模と予測を提供しています。

| 中小企業 |

| 中規模企業 |

| 大企業 |

| 医療 |

| 製造 |

| 小売 |

| ホスピタリティ |

| IT |

| 金融 |

| 専門サービス |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 企業規模別 | 中小企業 |

| 中規模企業 | |

| 大企業 | |

| エンドユーザー別 | 医療 |

| 製造 | |

| 小売 | |

| ホスピタリティ | |

| IT | |

| 金融 | |

| 専門サービス | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

2026年の米国給与計算サービス市場の規模はどのくらいですか?

89億1,000万米ドルと評価されており、2031年までに116億1,000万米ドルに達すると予測されており、2026年〜2031年にかけて5.47%のCAGRを意味します。

中小企業が給与計算をアウトソーシングする件数が増加しているのはなぜですか?

規制の複雑化の増大と社内専門知識の不足が、中小企業を外部プロバイダーへと向かわせており、正確性を保証し、リスクを軽減し、経営者がコア業務に集中できるようにしています。

給与計算サービスで最も成長が速い地域セグメントはどこですか?

西部は2031年にかけて8.12%のCAGRで成長すると予測されており、技術セクターの拡大とカリフォルニア州の複雑な労働法によって牽引されています。

新たな時間外労働規則は給与計算ベンダーにどのような影響を与えますか?

2024年7月の給与基準の引き上げにより雇用主のコンプライアンスニーズが増大し、多くの企業が正確な時間外労働計算と報告のためにアウトソーシングソリューションを採用するようになっています。

最終更新日: