業務諮問サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 320.83 十億米ドル |

| 市場規模 (2031) | 394.06 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる業務諮問サービス市場分析

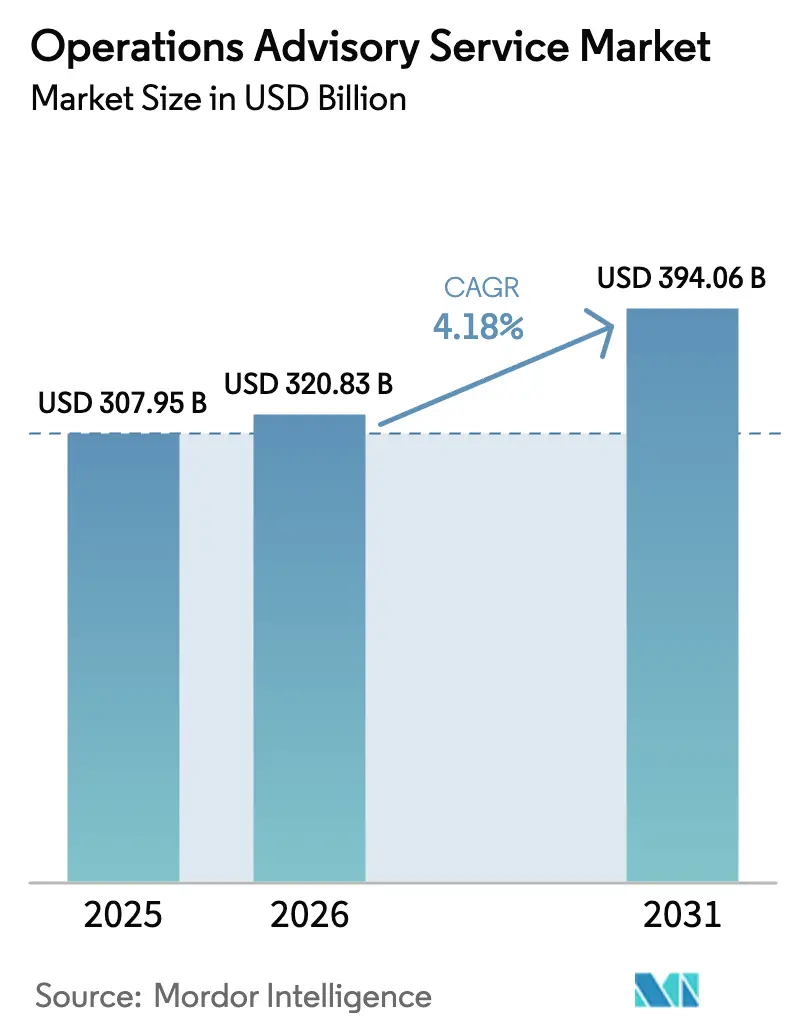

業務諮問サービス市場規模は、2025年のUSD 3,079.5億から2026年にはUSD 3,208.3億に拡大し、2026年〜2031年の4.18%CAGRで2031年までにUSD 3,940.6億に達すると予測されています。業務諮問サービス市場は、企業がパンデミック時代のサプライチェーンショックを受けてグローバルネットワークを再調整するなか、労働力裁定からレジリエンスおよび価値創造へと移行しています。クライアントの要求は、クラウドネイティブERPマイグレーション、デジタルツインモデリング、処方型AI分析を組み合わせたものとなり、スループットを向上させながら裁量的支出を抑制しています。大企業は引き続き契約金額を支配していますが、成果連動型の価格設定が初期費用を削減して投資回収期間を明確化するにつれ、中小企業(SME)もエンゲージメント量を拡大しています。業務諮問サービス市場における競争差別化は、独自のデータプラットフォーム、業種特化型アクセラレーター、そして分析結果を取締役会レベルの行動に転換できる多分野にわたる人材にかかっています。

主要レポートのポイント

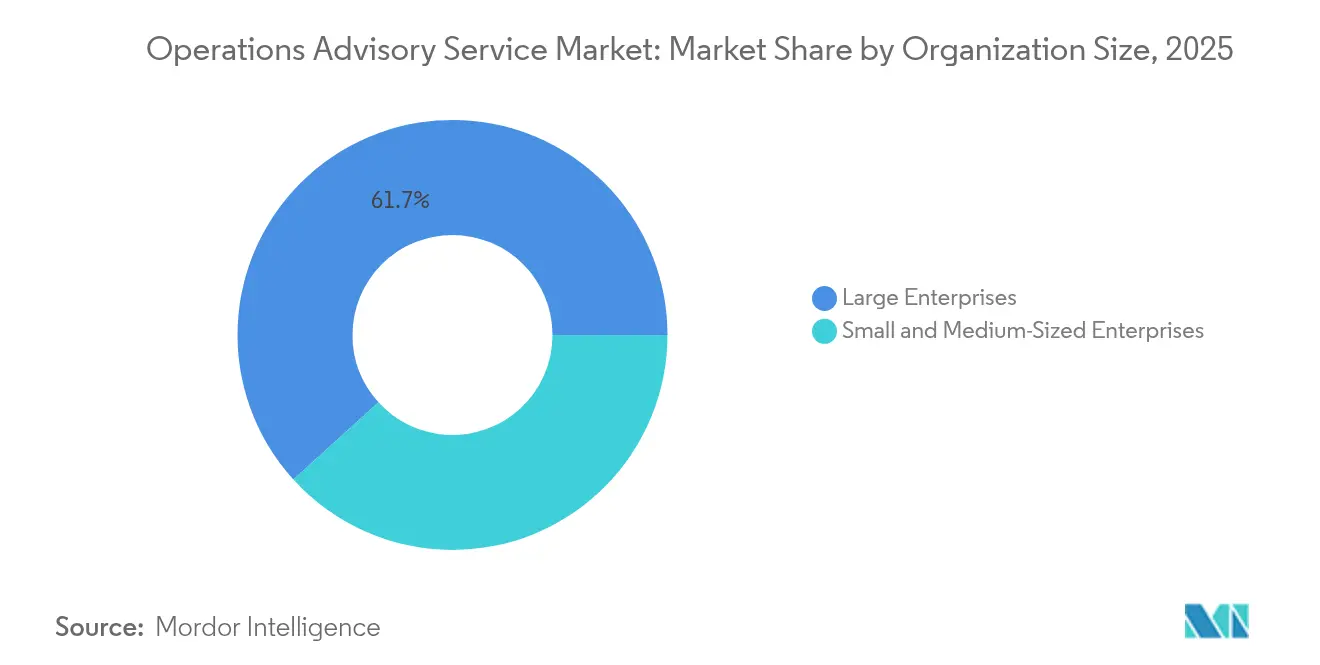

- 組織規模別では、大企業が2025年の業務諮問サービス市場シェアの61.74%を占めました。中小企業は2031年まで14.05%のCAGRで拡大しており、業務諮問サービス市場のあらゆる規模セグメントのなかで最も速い成長を示しています。

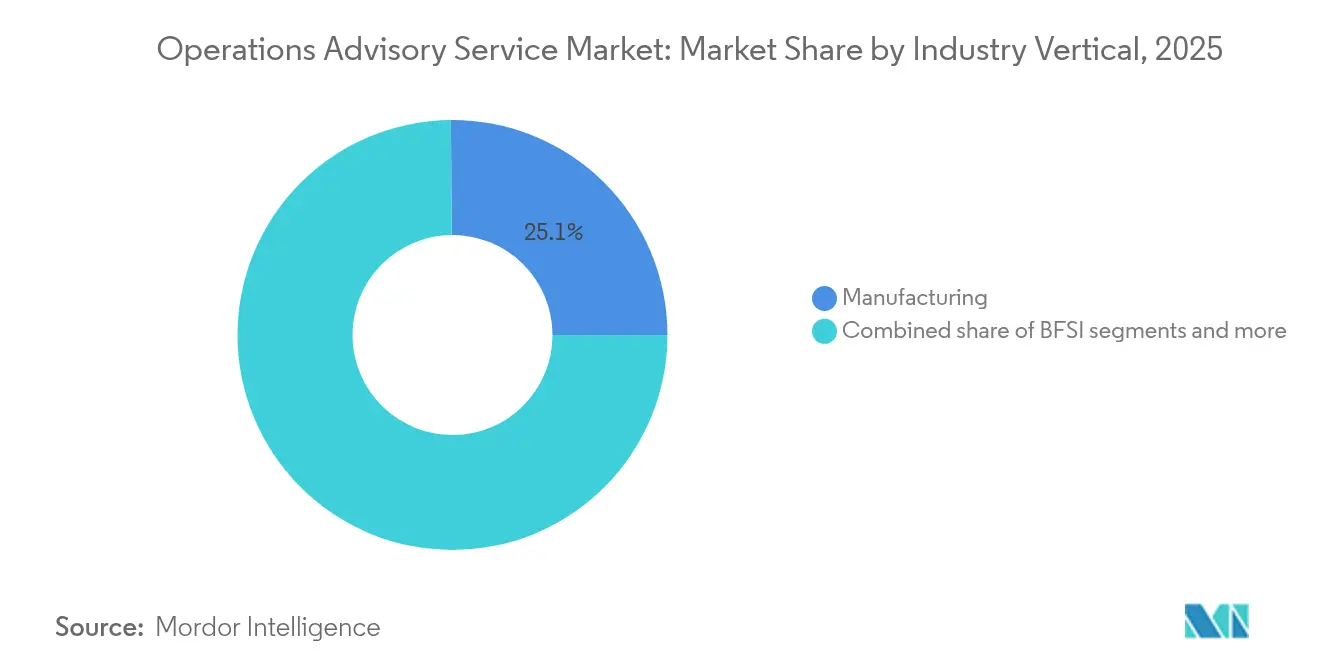

- 業界垂直別では、製造業が2025年に25.12%の収益シェアを記録し、業務諮問サービス市場で最高となりました。小売・eコマースは2031年にかけて14.89%のCAGRを記録すると予測されており、業務諮問サービス市場において最も急成長している垂直セグメントとして台頭しています。

- 用途別では、サプライチェーンコンサルティングが2025年の業務諮問サービス市場規模の29.76%を獲得しました。デジタルプロセス管理は同期間に15.42%のCAGRで成長する見通しであり、業務諮問サービス市場において用途レベルで最も急峻な軌跡を描いています。

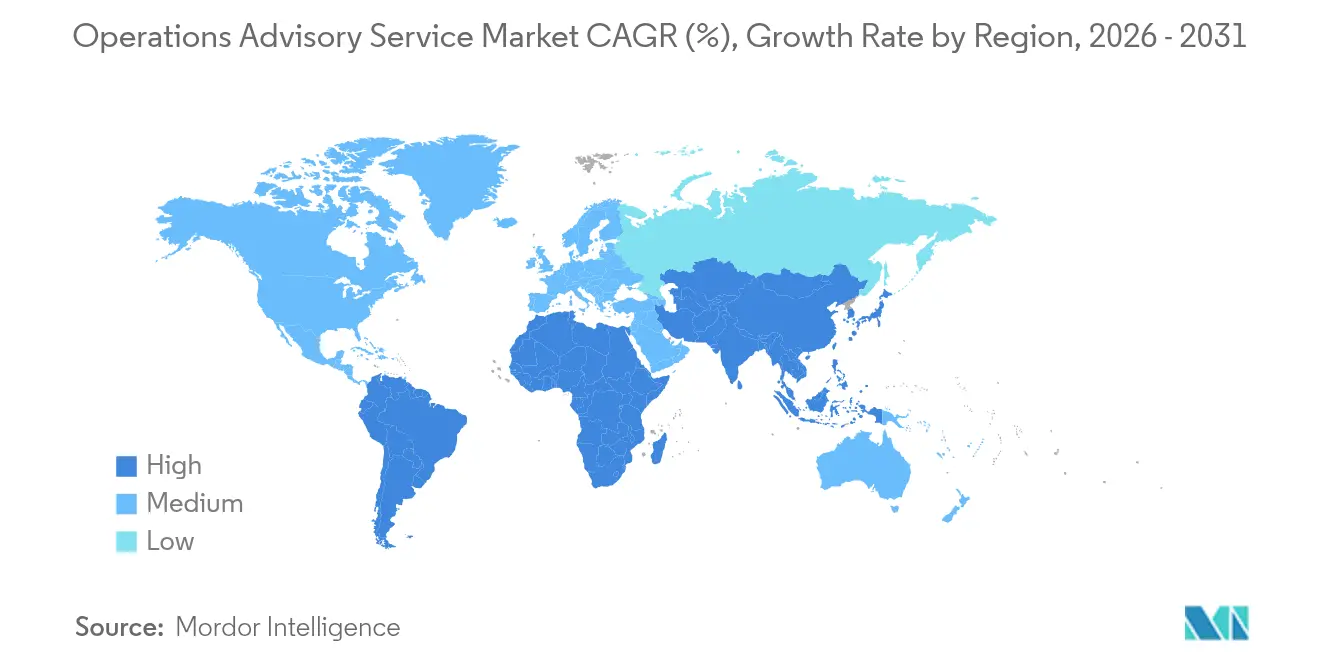

- 地域別では、北米が2025年に39.02%の収益シェアでトップとなりました。アジア太平洋は2031年にかけて12.74%のCAGRで加速すると予測されており、業務諮問サービス市場で最も速い地域ペースとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル業務諮問サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パンデミック後のサプライチェーン・レジリエンス投資の急増 | +1.2% | 北米・欧州に集中するグローバル規模 | 中期(2〜4年) |

| グローバル業務における規制の複雑化の進行 | +0.8% | グローバル、特にEU・北米・APACの金融センター | 長期(4年以上) |

| クラウドネイティブERPマイグレーションの波 | +0.7% | 北米・EUが中心、APACへ拡大 | 中期(2〜4年) |

| プロセス最適化のためのデジタルツイン導入 | +0.6% | ドイツ・米国・中国・日本の製造ハブ | 長期(4年以上) |

| 成果ベースの料金モデルが中小企業に魅力的 | +0.5% | 北米・西欧での早期採用を伴うグローバル | 短期(2年以下) |

| ESGに連動した業務透明性の義務付け | +0.4% | EUが主導、北米・APACへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のサプライチェーン・レジリエンス投資の急増

2020〜2021年にキャパシティボトルネックを経験した製造業者、小売業者、物流プロバイダーは現在、マルチソーシング、ニアショアリング、バッファーストック戦略への資金を投じており、コストおよびサービスレベル目標に並んでリスク指標を組み込んでいます。諮問プロジェクトは定常的にデジタルコントロールタワーと処方型分析を組み合わせ、追加的な資産支出なしにスループットを10〜15%向上させ、到着コストを5〜10%削減します[1]McKinsey & Company、「最適化されたオペレーションプランニングからのよりレジリエントなサプライチェーン」、mckinsey.com。限られた数のグローバル企業が、包括的なエンドツーエンドのリスクガバナンスフレームワークを組織全体に定着させることに成功しています。これらの組織は、戦略的モデリングと戦術的実行を効果的に統合し、長期目標と業務上の意思決定の整合性を確保することで、複数年にわたるパイプラインを維持する能力を実証しています。北米および欧州の大企業が投資の勢いをリードするなか、アジアのティア1サプライヤーも同様のプレイブックを展開して優先パートナーとしての地位を維持しています。したがって、業務諮問サービス市場は、企業が緊急対応を体系的なレジリエンスプログラムへと転換するにつれて、持続的な需要を獲得しています。

グローバル業務における規制の複雑化の進行

サイバーセキュリティ開示規則、ESG報告義務、および変化する貿易制裁制度が交差するなか、業務リーダーはコンプライアンスと生産性の両立を迫られています。米国証券取引委員会(U.S. Securities and Exchange Commission)の2024年サイバーセキュリティ規則は、発行体および顧問に対するガバナンス基準を引き上げました[2]米国証券取引委員会(U.S. Securities & Exchange Commission)、「サイバーセキュリティリスク管理およびインシデント開示」、sec.gov。欧州連合(EU)の企業サステナビリティ報告指令(Corporate Sustainability Reporting Directive)はサプライチェーン全体のデータ収集要件を強化し、組織に対してESG戦略の再評価を促しています。その結果、多くの調査対象企業がコンプライアンス確保とサステナビリティパフォーマンスの向上を目的にESG予算を増額しています。諮問エンゲージメントはチェックリスト監査から統合プログラムへとシフトしており、規制対応力を埋没コストではなく競争優位として捉えるようになっています。この動向は、データ保護、カーボンアカウンティング、人権デュー・ディリジェンスにまたがる多層的なフレームワークをクライアントが乗り越えるなかで、業務諮問サービス市場を牽引しています。

クラウドネイティブERPマイグレーションの波

レガシーオンプレミスのスイートはリアルタイムデータを提供したりAIモジュールを統合したりする機能が不足しており、企業は分析、IoTフィード、サステナビリティ台帳を組み込んだクラウドファーストプラットフォームへの移行を迫られています。調達AIに100万USD超の予算を計上する企業の割合は2024年から2025年の間に倍増すると予想されており、ERPの近代化とインテリジェントオートメーションのロードマップを同期できるパートナーへの需要が高まっています[3]SupplyChainBrain、「2025年の調達スタッフィング:5つの主要トレンド」、supplychainbrain.com。諮問チームはデータクレンジングスプリント、プロセス再設計、チェンジマネジメントオフィスを調整しており、通常はニアショアのアーキテクトとオンサイトのアジャイルスクワッドを組み合わせたハイブリッド提供モデルを採用しています。北米が早期導入を牽引していますが、欧州およびアジアのデータ主権条項が地域的なマイグレーションを触媒し、業務諮問サービス市場の対象収益を拡大しています。

プロセス最適化のためのデジタルツイン導入

デジタルツインは資産、ライン、または工場全体の高忠実度レプリカを作成し、物理的な介入前にパラメータ変更のシミュレーションを可能にします。現在の導入率は21%に過ぎませんが、ユーザーの97%という圧倒的な割合が測定可能な価値実現を報告しています。これらのメリットには、平均故障間隔の延長などの業務効率の向上や、エネルギー消費量の大幅な削減が含まれています[4]PricewaterhouseCoopers、「2025年業務デジタルトレンド調査」、pwc.com。諮問会社はエンジニアリングの知見とデータサイエンスのスタックを統合し、センサーの較正、予測モデルの構築、バージョン管理とサイバーレジリエンスのガバナンスの運用化を実現しています。ドイツ、米国、日本、中国沿岸部は引き続き早期採用者ですが、東南アジアにおける産業政策の加速が業務諮問サービス市場内のデジタルツインプロジェクトのクライアント基盤を拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの概算影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 経験豊富な業務コンサルティング人材の不足 | -0.9% | 北米・西欧で深刻なグローバル規模 | 中期(2〜4年) |

| リモート諮問提供におけるデータセキュリティの懸念 | -0.6% | グローバル、規制産業で高まり | 短期(2年以下) |

| ハイパーオートメーションツールによる従来型諮問の侵食 | -0.5% | 先進市場:北米・EU・日本 | 長期(4年以上) |

| ギグ人材・ブティックファームからの価格圧力 | -0.4% | グローバル、成熟したコンサルティング市場で最も激しい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

経験豊富な業務コンサルティング人材の不足

プロセス再エンジニアリング、データサイエンスリテラシー、業種固有の専門知識を統合するハイブリッドスキルセットの利用可能性は依然として限られており、深刻な人材ギャップを生み出しています。リーン実践、人工知能、規制フレームワークにおいて10年以上の経験を持つ専門家はより高い報酬水準を要求しており、これにより既存企業の利益率圧力が高まっています。Korn Ferryの内部データによると、シニア諮問職は二桁台の報酬インフレを経験しており、各社はアカデミープログラムの開発を加速させ、人材不足に対応するために大学との提携を構築しています。しかし、これらの職種で習熟度を高めるために必要な時間は最大24ヶ月に及ぶことが多く、短期的なキャパシティ制約をもたらしています。これらの制約は、近い将来における業務諮問サービス市場の成長ポテンシャルを阻害しています。

ハイパーオートメーションツールによる従来型諮問の侵食

ロボティックプロセスオートメーション、ローコードプラットフォーム、AI搭載の分析ツールは現在、以前はジュニアコンサルタントが担当していた反復可能な診断業務を実行しています。KPMGは、サブスクリプションソフトウェアが請求書処理、基本的な在庫分析、許容値チェックにおけるフルタイムの諮問人員を代替していると指摘しています。各社はガバナンスフレームワーク、複雑なシステム統合、ヒューマン・マシンオーケストレーションへとピボットし、自動化の影響を受けにくい高付加価値のサービスを提供することで対応しています。それでも、低複雑度業務の全体的な請求可能時間は減少しており、業務諮問サービス市場内の収益成長ポテンシャルを緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:戦略的スケールとアジャイルな成長

大企業は業務諮問サービス市場における2025年の請求額の61.74%を生み出しており、ERPマイグレーション、サプライチェーン再設計、統合ESGダッシュボードにわたるグローバル調整の必要性を反映しています。典型的なエンゲージメントは18〜36ヶ月にわたり、数百のステークホルダーとの接点を管理し、レガシーインフラとAIマイクロサービスを融合させます。これらのクライアントはまた、夜間に会社間取引を照合する自律型エージェントを試験運用し、CFOにリアルタイムの可視性を提供しています。過去のデータによると、マクロショック時においても大企業は諮問支出を維持してリスクを軽減し、業務諮問サービス市場のベースライン収益を安定させています。

中小企業はクラウドコラボレーションツール、標準化されたプレイブック、成果ベースの価格設定に支えられ、2031年までの14.05%CAGRで最速の成長軌跡を示しています。委員会主導よりもチャンピオン主導のことが多い短い意思決定サイクルにより、契約締結と変更採用が加速しています。中小企業はまた、越境貿易に必要な認証や規制認可を取得するために諮問のノウハウを活用しています。診断をサブスクリプションポータルにパッケージ化したプロバイダーは、業務諮問サービス市場内で中小企業の財布シェアを不均衡に獲得しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

業界垂直別:製造業の圧倒的なリードと小売業のアジャイルな急成長

製造業はインダストリー4.0技術、予知保全、エネルギー最適化アルゴリズムで工場を近代化するなか、2025年の収益の25.12%を獲得しました。エンゲージメントはバリューストリームマッピング、センサーの後付け、モデル予測制御を頻繁に統合し、迅速な投資回収と複数拠点への展開を実現しています。この垂直セグメントはまた、生産ワークフロー内でのESG報告を先駆けており、業務効率とカーボン強度削減を結びつける諮問機能への需要を高めています。

小売・eコマースはオムニチャネルフルフィルメント、ラストマイルオーケストレーション、リアルタイム在庫可視性により14.89%のCAGRが予測されており、加速しています。コンサルタントはダークストア、マイクロフルフィルメントハブ、オンラインと実店舗の業務を調和させるAI駆動の需要予測を設計しています。この両極のほか、BFSIは業務リスクフレームワークとサイバーレジリエンスへの支出を持続させ、公共部門機関はデジタル許認可と市民サービスの再設計を求めています。各垂直セグメント固有のコンプライアンスおよび需要パターンは、業務諮問サービス市場内に豊かな専門分化のニッチを生み出しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

用途別:サプライチェーンの優位性とプロセス管理の勢い

サプライチェーン諮問は2025年の収益の29.76%を占め、最高経営幹部層が可視性、デュアルソーシング、地政学的に考慮されたネットワーク設計を優先しました。コンサルタントはますます並行計画エンジンを運用し、シナリオ結果を経営幹部のS&OPミーティングに直接フィードして戦略と実行を結びつけています。エンゲージメントはまた、サプライヤースコアカードにサステナビリティ指標(スコープ3排出量など)を組み込み、コンプライアンスを強化しています。

デジタルプロセス管理は2031年にかけて15.42%のCAGRで拡大し、RPAパイロットをエンタープライズ規模のオーケストレーション層へと変革します。諮問チームはプロセスマイニング診断を展開し、シチズンデベロッパーセンターを共同創設し、継続的な改善を確保するガバナンスモデルを策定しています。財務業務、人的資源最適化、製造業務が用途別需要を補完しており、それぞれ独自の方法論を必要としながらも、業務諮問サービス市場の特徴である分析優先の考え方を共有しています。

地域分析

北米は業務諮問サービス市場において2025年の収益の39.02%を生み出しており、厳格な規制体制とAI対応の業務近代化の先進的な採用に支えられています。フォーチュン500企業は計画策定、リスクスコアリング、カスタマーサービストリアージのための生成AI(Generative AI)パイロットを加速しています。カナダとメキシコはサプライチェーンの自国産業への還流投資とUSMCAに準拠したコンプライアンスプログラムを通じて地域の成長に貢献しています。成熟した調達機能と成果ベースの契約規範が諮問会社に対してすべてのエンゲージメントで定量的な価値を提供することを求め、業務諮問サービス市場内の競争力を強化しています。

アジア太平洋は中国の産業高度化アジェンダ、インドのデジタル公共インフラ整備、東南アジアの製造回廊拡大を反映し、2031年にかけて12.74%のCAGRを記録すると予測されています。日本の自動車グループはデジタルツイン工場を運営し、韓国のエレクトロニクスコングロマリットは自律型生産計画システムを導入しています。規制成熟度と現地言語のばらつきにより現地アライアンスと文化的に適応したチェンジリーダーシップが必要となり、業務諮問サービス市場内のパートナーエコシステムを拡大しています。

欧州はドイツのインダストリー4.0イニシアチブとEUのサステナビリティ法制に支えられて堅固なシェアを維持しています。諮問需要はサーキュラーエコノミーロードマップ、カーボンニュートラルなサプライネットワーク、英国のブレグジット後の通税最適化にわたっています。フランスとイタリアは航空宇宙と高級品の近代化に注力し、北欧諸国は再生可能エネルギー業務とグリーン水素バリューチェーンに投資しています。厳格なデータ保護法令がポーランドとポルトガルにニアショア提供ハブを促進し、複雑さを加えながらも業務諮問サービス市場全体で特化した雇用を促進しています。

競合環境

業務諮問サービス市場は中程度の集中度を示しており、トップティアのプロバイダーが2024年収益のかなりの部分を獲得しながらも、専門特化した企業がニッチを切り開く機会を残しています。Deloitteは深い業種専門知識と戦略的テクノロジーアライアンスを組み合わせることで市場をリードし続け、コンサルティング収入でUSD 375億を報告しています。Capgeminiはエージェンティックない・AI人材プールとビジネスプロセスサービスのインフラを拡大するため、WNSをUSD 33億で買収する予定です。CognizantはエージェントFoundry(自律型エージェントプラットフォーム)を導入し、財務、サプライチェーン、カスタマーサポート全体でAIを運用化しながら、直近12ヶ月の受注累計でUSD 278億を記録しました。これは大手企業が高度なテクノロジーソリューションを統合してグローバルな業務効率と諮問機能を強化している様子を示しています。

Marsh McLennanは保険コンサルティングと業務レジリエンスサービスの収斂を反映し、McGriffのUSD 77.5億買収を通じてリスク諮問の提供範囲を拡大しました。ブティックおよびスペシャリストの新興企業はクラウドベースの分析、マイクロ特化、革新的なサービスモデルを活用して既存企業と効果的に競争しています。これらの小規模プレーヤーは、医薬品品質システムや再生可能資産のメンテナンスなどの高付加価値ニッチを頻繁にターゲットとし、競争力のある価格で深い専門知識を提供しています。クラウド採用と業種特化のデジタルツールにより、これらの企業はフルサービスのコンサルティングの幅を複製することなくスケーラブルなソリューションを提供できます。その結果、市場のダイナミクスはますます大型統合企業とアジャイルなニッチプロバイダーの両方が業務諮問サービス空間内で共存することに有利に働いています。

人材の不足は業務諮問サービス市場全体で組織的な課題となり続けており、各社は社内アカデミーとAI駆動の増強プログラムへの投資を拡大しています。これらのイニシアチブはコンサルタントの生産性向上、賃金インフレの相殺、複雑なクライアントエンゲージメント全体にわたる提供品質の維持を目的としています。これらの戦略は新たな競合他社に対する参入障壁を強化する一方で、既存プレーヤーにとっても急速なスケーリングの機会を制限しています。人材制約、テクノロジー投資、クライアントの期待が複合的に作用することで、専門的な専門知識、業務の卓越性、デジタル変革に焦点を当てた競合環境が形成されています。全体として、市場はテクノロジー、スキル、戦略的買収が成功を決定づけるハイブリッドな環境へと進化しています。

業務諮問サービス産業リーダー

Accenture

Deloitte

PwC

Ernst & Young

KPMG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Capgeminiはインテリジェントオペレーションの範囲とエージェンティックAI機能を拡大するため、WNSをUSD 33億で買収することに合意しました。

- 2025年7月:Cognizantは直近12ヶ月の受注累計でUSD 278億を計上し、財務、サプライチェーン、カスタマーエクスペリエンス全体で自律型エージェントをオーケストレートするAgent Foundryをデビューさせました。

- 2025年3月:Kearneyの年次COO調査では、生成AI(Generative AI)に投資している企業が2024年の32%から97%に増加し、業務諮問サービス市場全体での急速なテクノロジー採用が強調されました。

- 2024年9月:Marsh McLennanはリスクおよび業務諮問の提供範囲を拡大するため、USD 77.5億でのMcGriff買収を完了しました。

グローバル業務諮問サービス市場レポートのスコープ

業務コンサルティング(業務管理)とは、企業の内部業務とバリューチェーンにおけるパフォーマンスを向上させる諮問および実装サービスです。

業務諮問サービス市場は、組織規模別(大企業および中小企業)、業界垂直別(BFSI、ITおよび通信、製造業、小売・eコマース、公共部門、ヘルスケア、その他)、用途別(サプライチェーン、財務業務、人的資源業務、プロジェクト管理、プロセス管理、製造業務、その他)、地域別(北米、南米、アジア太平洋、欧州、中東・アフリカ)に区分されています。レポートは上記すべてのセグメントについて業務諮問サービス市場の市場規模および予測を価値(USD)で提供しています。

| 大企業 |

| 中小企業 |

| BFSI |

| ITおよび通信 |

| 製造業 |

| 小売・eコマース |

| 公共部門 |

| ヘルスケア |

| その他 |

| サプライチェーン |

| 財務業務 |

| 人的資源業務 |

| プロジェクト管理 |

| プロセス管理 |

| 製造業務 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米のその他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧 | |

| 欧州のその他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋のその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカのその他 |

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 業界垂直別 | BFSI | |

| ITおよび通信 | ||

| 製造業 | ||

| 小売・eコマース | ||

| 公共部門 | ||

| ヘルスケア | ||

| その他 | ||

| 用途別 | サプライチェーン | |

| 財務業務 | ||

| 人的資源業務 | ||

| プロジェクト管理 | ||

| プロセス管理 | ||

| 製造業務 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米のその他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧 | ||

| 欧州のその他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋のその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカのその他 | ||

レポートで回答される主な質問

業務諮問サービス市場の2026年における規模および2031年までの予測値はいくらですか?

2026年にはUSD 3,208.3億に達し、2031年にはUSD 3,940.6億に達すると予測されており、2026〜2031年の4.18%CAGRを反映しています。

業務諮問サービスへの支出において最大のシェアを占める地域はどこですか?

北米は2025年のグローバル収益の39.02%でトップとなり、複雑な規制体制とAI対応の変革プログラムの急速な採用が牽引しています。

諮問サポートの需要が最も強い用途分野はどこですか?

企業がレジリエンス、デュアルソーシング戦略、エンドツーエンドの可視性プラットフォームに投資するなか、サプライチェーンエンゲージメントが2025年収益の29.76%で首位に立っています。

中小企業(SME)が諮問サービスの利用を加速している理由は何ですか?

成果ベースの料金モデルはコンサルタントの報酬を測定可能な結果に連動させ、中小企業の初期費用を削減して高品質な専門知識をより利用しやすくしています。

デジタルツインなどのAIツールは業務コンサルティングプロジェクトをどのように再形成していますか?

AIコパイロット、プロセスマイニング、デジタルツインシミュレーションの助けを借りることで、新たな設備投資を必要とせずに予測的最適化を実現し、稼働時間の向上とエネルギー節約につながっています。

今後5年間でこのセクターの成長を抑制する可能性のある要因は何ですか?

スキルセットの不足、リモート提供におけるデータセキュリティの懸念、オートメーション駆動の料金圧縮、ギグエコノミーのコンサルタントからの価格圧力が拡大を緩和する可能性があります。

最終更新日: