米国リーガルサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

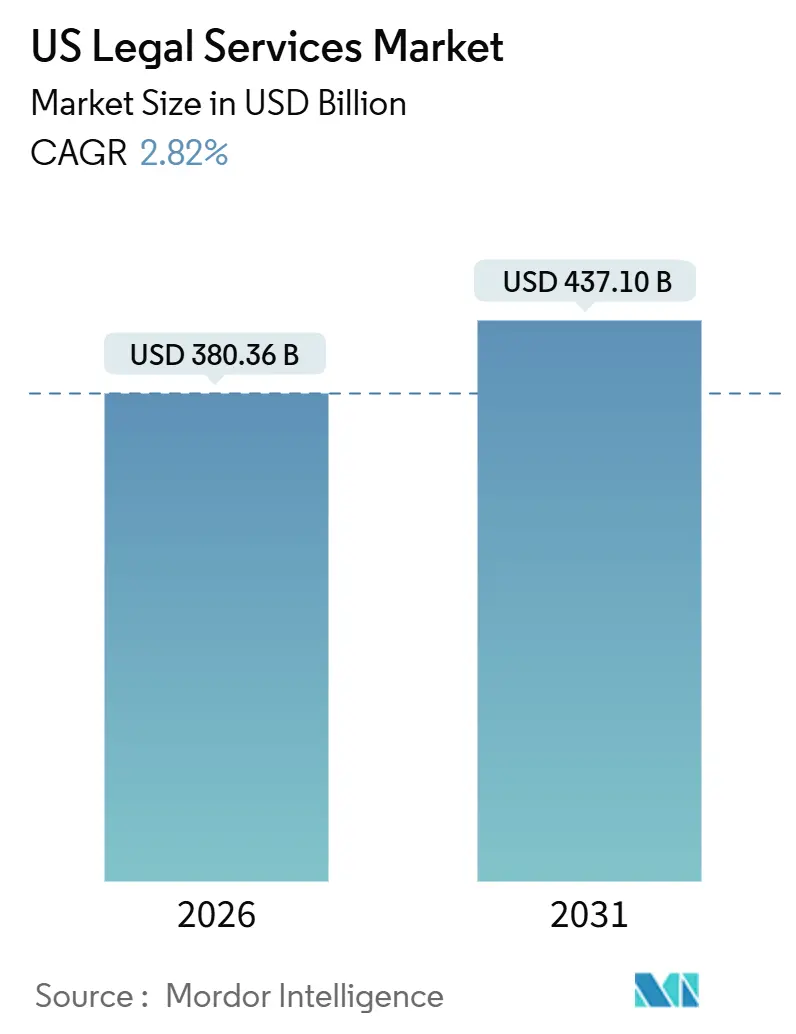

| 市場規模 (2026) | 380.36 十億米ドル |

| 市場規模 (2031) | 437.10 十億米ドル |

| 成長率 (2026 - 2031) | 2.82% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国リーガルサービス市場分析

米国リーガルサービス市場規模は2026年に3,803億6,000万米ドルであり、予測期間を通じて年平均成長率(CAGR)2.82%を反映し、2031年までに4,371億米ドルに達する見込みです。米国リーガルサービス市場の成長は、サブスクリプション型モデルへの移行、社内チームの拡充、複雑な取引・紛争に関するアドバイザリー需要の深化など、競合する諸力によって形成されています。企業クライアントは、専門的な知識を必要とするハイステークスな案件のための高額請求時間を確保しながら、成果連動型価格設定とデジタルの利便性を求めています。オルタナティブ・リーガル・サービス・プロバイダーは標準化された業務にコスト効率を提供し、eディスカバリー、文書審査、契約サポートの補完的レイヤーを形成しています。完全デジタルサービス提供の急増とリモート法務ワークフローの幅広い普及により、米国リーガルサービス市場において事務所がクライアントを獲得・維持する方法が変化しています。

主要レポートの要点

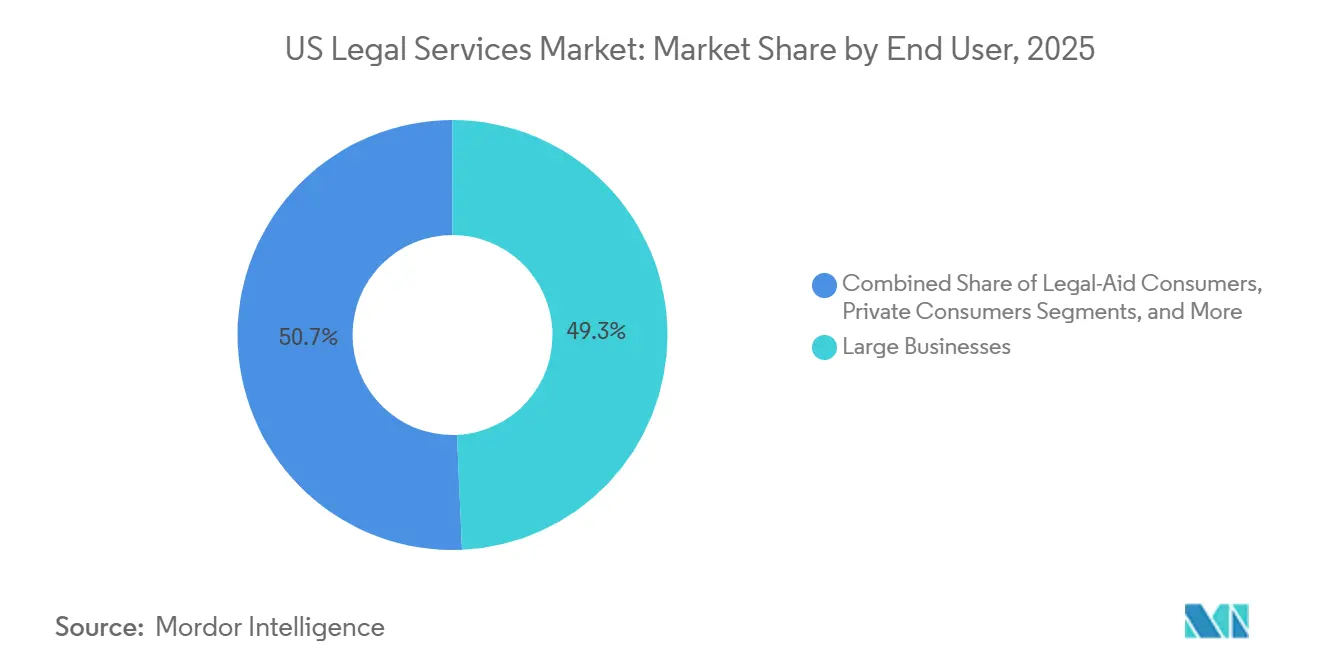

- エンドユーザー別では、大企業が2025年の米国リーガルサービス市場シェアの49.31%を占め首位となり、中小企業(SME)は2031年までにCAGR 3.61%で最高成長率を記録する見込みです。

- 用途別では、コーポレート・金融・商業法が2025年の米国リーガルサービス市場シェアの43.52%を占め、その他の用途は2031年までに米国リーガルサービス市場規模においてCAGR 4.57%で拡大する予測です。

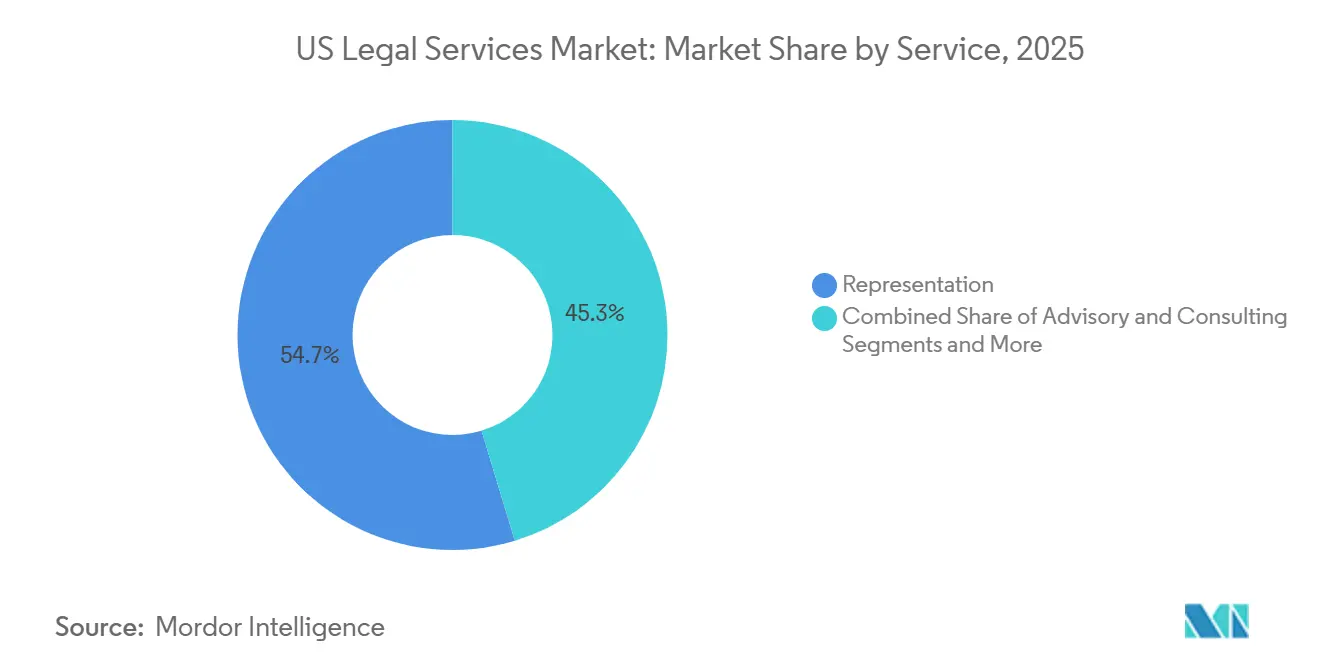

- サービス別では、代理サービスが2025年の米国リーガルサービス市場シェアの54.66%を獲得し、法律調査・サポートサービスは米国リーガルサービス市場においてCAGR 4.23%で最速成長を記録する見込みです。

- 提供形態別では、従来の対面式が2025年の米国リーガルサービス市場シェアの70.42%を占め、完全デジタル/バーチャル提供は米国リーガルサービス市場においてCAGR 6.13%で成長する見込みです。

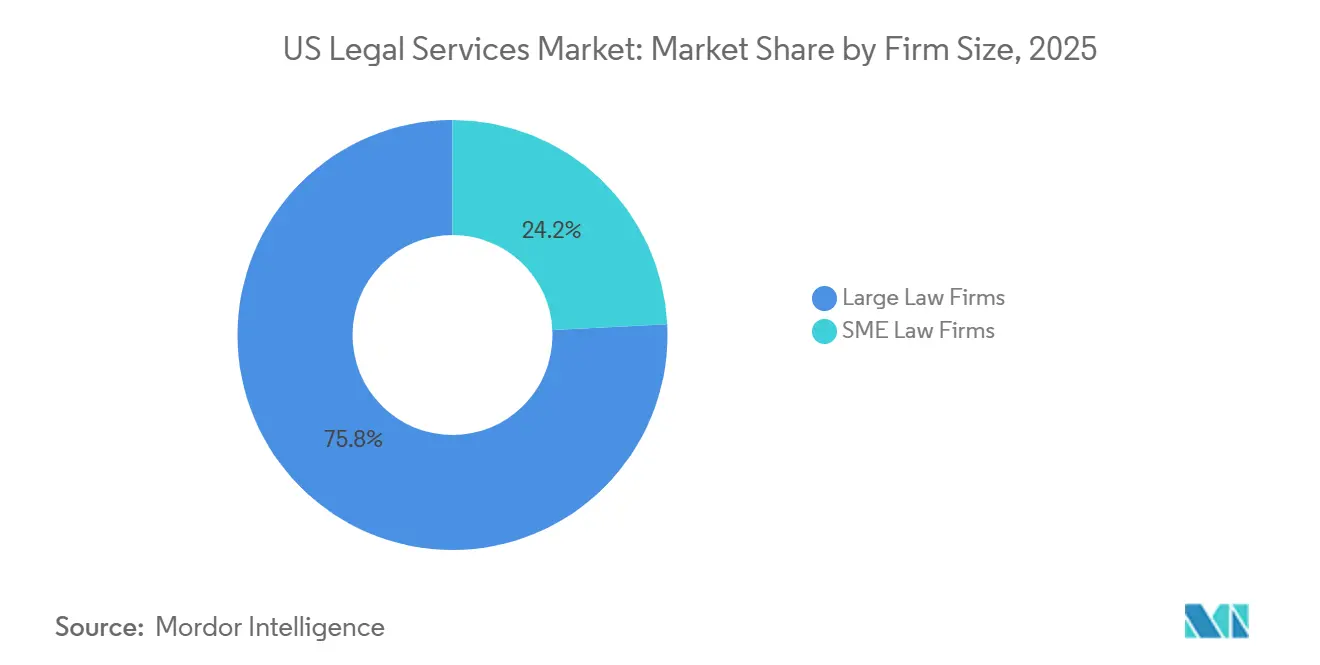

- 事務所規模別では、大規模法律事務所が2025年の米国リーガルサービス市場シェアの75.77%を占め、中小規模法律事務所は2031年までにCAGR 4.01%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国リーガルサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルファースト消費者行動がDIYおよびアンバンドル型法律需要を牽引 | +0.6% | テクノロジー先進州(カリフォルニア州、テキサス州、アリゾナ州)を先頭にグローバルで普及 | 中期(2〜4年) |

| ESG連動型法務アドバイザリー・コンプライアンスに対する企業需要 | +0.7% | カリフォルニア州とニューヨーク州での早期拡大とフォーチュン500本社集積地に集中し全国規模 | 長期(4年以上) |

| 定型業務の低コスト米国州へのニアショアリング | +0.4% | 中西部および南部州(テキサス州、ノースカロライナ州、テネシー州)を中心に、サンベルト地域の小規模都市圏への波及 | 中期(2〜4年) |

| AIを活用した契約分析によるターンアラウンドタイムの短縮 | +0.8% | グローバルに普及し、大規模事務所(弁護士51名以上)および企業法務部門で最高の浸透率 | 短期(2年以内) |

| サブスクリプション型「リーガル・アズ・ア・サービス」モデルの台頭 | +0.3% | 従来の法的アクセスが欠如している中小企業および消費者セグメントに特に恩恵をもたらし、全国規模 | 中期(2〜4年) |

| 進化するデータプライバシー・サイバーセキュリティ法に伴う規制の複雑化および訴訟リスク | +0.5% | カリフォルニア州(CCPA/CPRA)、バージニア州、コロラド州、セクター固有のプライバシー制度を採用する州に特に大きな影響を与え、多国籍クライアントからの波及需要も生じ全国規模 | 短〜中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

デジタルファースト消費者行動によるDIYおよびアンバンドル型法律需要の牽引

デジタルファーストのクライアント行動は、消費者がオンラインチャネルを通じてプロバイダーを比較し、スピード・透明性・予測可能なコストを優先するようになるにつれて、法的支援へのアクセス可能なエントリーポイントを拡大しています。米国法曹協会(ABA)の法律と人工知能に関するタスクフォースは、特に文書作成やその他の定型業務における法務実務へのAIの統合拡大が、リーガルサービス提供に関する期待を再形成し、セルフサービスツールへの消費者の親しみやすさを高め、DIYおよびアンバンドル型法律サービスへの需要を加速させていることを強調しています [1]米国法曹協会、「法律と人工知能に関するタスクフォース」、米国法曹協会、americanbar.org。この変化はすでに市場パフォーマンスに現れており、LegalZoomは2025年第1四半期に1億8,310万米ドルの収益と192万人の加入者基盤を報告し、中小企業や起業家向けの申請書作成・文書生成をバンドルするプラットフォームの商業的牽引力を裏付けています[2]LegalZoom、「LegalZoom、2025年第1四半期の好調な財務結果を報告」、LegalZoom投資家向け広報、investors.legalzoom.com。同時に、低複雑度業務のAI対応自動化が、歴史的に事務所の幅広い活動を補助してきた従来の収益源を圧縮しており、新たな価格設定・提供モデルを促しています。低い月額料金と透明な追加料金体系を持つサブスクリプション型「リーガル・アズ・ア・サービス」サービスは、従来法律関連支出を先送りしてきた中間所得層消費者の潜在需要を顕在化しています。全米州裁判所センターによる世論調査でも、司法へのアクセスの不平等に対する広範な懸念が示されており、規制当局や弁護士会が非伝統的な提供チャネルを慎重に受け入れるよう促しています。

ESG連動型法務アドバイザリー・コンプライアンスに対する企業需要

規制および投資家主導のESG要件が、米国リーガルサービス市場全体において法務アドバイザリーおよびコンプライアンスサービスへの持続的な需要を生み出しています。カリフォルニア州のSB 253は、州内で事業を営む大企業に対して2026年までにスコープ1およびスコープ2排出量の開示を義務付け、排出量会計、ガバナンスの枠組み、保証準備に関する即時の法務業務を引き起こしています。連邦レベルでは、適格な石油・ガス事業者に対するメタン排出課金の導入が、コンプライアンス計画、リスク軽減、執行防御の必要性を高めています。並行して、オーストラリアやスペインなど国際市場における新たな情報開示制度の展開が、多国籍企業に対して各法域にまたがるESGレポーティングの調和を求め、データ、証明、監査プロセスを整合させるための法務調整をしばしば必要としています。連邦政策シグナルが進化しているにもかかわらず、投資家主導のデューデリジェンス、取引ストラクチャリング、ファイナンス要件が、特にプロジェクトファイナンスおよびプライベートエクイティにおけるESG関連の法的責務を引き続き支えています。

定型業務の低コスト米国州へのニアショアリング

文書審査、eディスカバリー、契約抽象化などの定型的な法務業務は、高コストの沿岸市場から、オースティン、ローリー、ナッシュビルなどの低コストの地域ハブへと移転が進んでいます。この国内ニアショアリング戦略により、事務所は標準化された業務の提供コストを削減しながら、データ主権と品質管理を維持することができます。これらの移転先都市圏における生活費の低さは、監督やコンプライアンス基準を損なうことなく、企業クライアントに対してより競争力のある価格を提供することを可能にしています。業界の観察によれば、価格に敏感なクライアントが定型的な委任業務を高コストプロバイダーから移行させるにつれて、中堅事務所およびアム・ロー第二百位圏の事務所が取引業務の増加するシェアを獲得しています。並行して、地域の弁護士会と学術機関は、この地理的移行を支援するために、パラリーガルおよびリーガルオペレーションの人材パイプラインを強化しています。これらのトレンドは総合的に、高コストの沿岸人材が戦略的アドバイザリー業務に集中できるようにしながら、繰り返し可能な業務をより費用対効果の高い国内拠点に移転させることで、米国リーガルサービス市場における効率性を高めています。

サブスクリプション型「リーガル・アズ・ア・サービス」モデルの台頭

サブスクリプション型リーガルサービスは、コスト意識の高いクライアント、特に起業家や中小企業にとって魅力的な、予測可能で透明性の高い価格設定を提供することで、大きな牽引力を獲得しています。プロバイダーは明確に定義された月額料金とサービスごとの料金でプランを構成し、多くの場合、最新のワークフローとAI対応自動化を活用して、収益性を維持しながら効率的にアドバイスを提供しています。人事、契約、リスク管理にわたる法的アドバイスへの定期的なアクセスをバンドルした中小企業向けサブスクリプションは、定期的なエンゲージメントが従来の単発的な案件に取って代わりうることを示しています。固定料金体系を採用する事務所は、AI導入率が高く、自動化と予測可能なサービス提供の強い整合性を反映しています。大規模プラットフォームは、申請書、テンプレート、継続的なコンプライアンスサポートを統合したパッケージ型サービスへの堅固な消費者需要を示しています。採用は個人開業者および小〜中規模事務所の間で特に顕著であり、大規模パートナーシップは固定料金の拡大を遅らせる可能性のある従来の時間制請求構造を維持することが多いです。米国労働統計局は、定型業務が自動化またはアウトソーシングされる中でも、2024年から2034年にかけて弁護士の雇用が約4%成長すると予測しており、サブスクリプション型リーガルサービスなどの代替提供モデルを可能にしながら、リーガルサービスへの継続的な需要を反映しています。[3]米国労働統計局、「弁護士」、職業展望ハンドブック

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フォーチュン1000企業における社内法務チームの拡大 | -0.6% | フォーチュン500本社所在地の都市圏(ニューヨーク市、シリコンバレー、シカゴ)に集中し全国規模 | 長期(4年以上) |

| 継続的な人材不足によるアソシエイト給与の高騰 | -0.4% | 高コスト都市圏(ニューヨーク市、サンフランシスコ、ボストン、ワシントンD.C.)で最も顕著に現れ、全国規模 | 中期(2〜4年) |

| 非法律事務所の所有に関する州レベルの規制障壁 | -0.2% | 48の法域が禁止を維持しており、アリゾナ州、ユタ州、ワシントンD.C.の例外が地域的な競争上の優位性を生み出している | 長期(4年以上) |

| クラウドツールに関するサイバーセキュリティおよび機密保持に関する懸念 | -0.3% | 管理対象非機密情報(CUI)、医療(HIPAA)、または国境を越えたデータ転送を扱う事務所に特に関連し、全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フォーチュン1000企業における社内法務チームの拡大

企業の法務部門は、社外弁護士費用を管理しながら内部リソースを最適化することを目的として、業務を社内に移転させる傾向を強めています。大企業は規模の経済から恩恵を受け、中堅市場の同業他社と比較して、外部リーガルサービスへの収益の割合をより小さく配分することが多いです。多くの組織では、社外弁護士への支出額を内部人件費が上回り、予算と優先事項の再バランスを促しています。オルタナティブ・リーガル・サービス・プロバイダー(ALSP)の採用が進む中、法務リーダーはパネルの多様化とコスト管理戦略を活用し続け、標準化または定型業務を従来の法律事務所から社内チームと専門プロバイダーの組み合わせへと再配分しています。こうした動向は、米国リーガルサービス市場においてマルチトラック調達モデルを強化しており、複雑な案件は最高位の事務所に留まる一方、定型業務は低コストのチャネルに集中しています。

継続的な人材不足によるアソシエイト給与の高騰

継続的な人材不足は、主要実務分野での需要が依然として強く採用サイクルが長期化する中で、法務採用に課題をもたらしています。著名な訴訟専門事務所や地域事務所を含む多くの事務所が、業務負荷の強度と初期審理への露出を反映して初年度アソシエイト給与を引き上げており、報酬圧力が最大規模の事務所を超えて広がっていることを示しています。米国労働統計局は相当数の年間弁護士求人数を予測しており、若手および中堅採用を巡る競争を継続させています。人材の確保のために、事務所はメンタリング、審理ローテーション、ピアサポートプログラムへの投資を行っており、特に早期の法廷経験が限られる訴訟実務においてそれが顕著です。これらの要因はプロバイダーのコスト構造を高め、高需要分野での能力を制約し、米国リーガルサービス市場における継続的な賃金圧力と選択的な価格引き上げに寄与しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:中小企業が手頃なアクセスモデルを推進

大企業は2025年に49.31%を占め首位となり、中小企業(SME)は2026年から2031年にかけてCAGR 3.61%で成長する見込みであり、米国リーガルサービス市場において最速成長のクライアントセグメントとなっています。個人消費者および法律扶助クライアントは、固定料金とオンラインポータルがエントリー障壁を低減する家族法、遺産検認、人身傷害サービスなどの分野で引き続き相当量を推進しています。ABAのフリー・リーガル・アンサーズのようなプログラムは48州およびバージン諸島にわたってスケーラブルなアクセスを提供し、歴史的にリーガルサービスを十分に活用してこなかった消費者グループの意識を高めています。政府および公共部門クライアントは、行政法、執行防御、規制案件にわたって安定した需要を維持しており、専門的なアドバイザリーへの継続的な必要性を反映しています。企業の法務チームは、ハイステークスな紛争や変革的な取引のために最高位のアドバイザリーを確保しながら、内部能力と外部の専門家のバランスを取り続けています。

中小企業は、固定月額レートで契約審査、人事ガイダンス、リスク管理を統合したバンドルパッケージの恩恵を受け、社内法務チームを持たない企業が信頼できるサポートにアクセスできるようにしています。企業の法務部門は、予算をフラットに維持しながら案件量が増加していると報告しており、高付加価値の社外業務と標準化された社内業務を分離する圧力を生んでいます。法律扶助とプロボノ活動は、オンライントリアージとボランティアマッチングプラットフォームをますます活用し、従来の法律事務所のエンゲージメントを超えた民事問題へのアクセスを拡大しています。サブスクリプションおよびデジタルファーストモデルへの移行は、中小企業における進化するコンプライアンスニーズと予算規律に合致しています。これらの動向は総合的に、米国リーガルサービス市場全体でクライアントの構成を拡大し、低摩擦なサービス採用を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:新興専門分野が既存実務を上回る成長

コーポレート・金融・商業法は2025年に全用途の43.52%を占め、米国リーガルサービス市場においてニューヨーク、ロサンゼルス、シカゴ、ワシントンD.C.などの主要金融・規制ハブへの集中を引き続き反映しています。人身傷害、不動産、家族法、雇用法、刑事法などの確立したカテゴリーは引き続き活発であり、申請、情報開示、ケース管理を効率化するワークフローに支えられています。これらの実務における技術の幅広い採用は、審査・クライアントコミュニケーションの標準を維持しながら、小規模事務所がより多くの案件を管理することを支援しています。2025年に主要ランキングが導入したAIおよびコーポレートガバナンスなどの新たなカバレッジカテゴリーは、新規の規制領域が成熟するにつれて専門的アドバイザリーへの需要が高まっていることを示しています。こうした変化は、米国リーガルサービス市場において従来の取引分野から将来志向のコンプライアンスおよびリスクアドバイザリーへと業務負荷を再配置するのに役立っています。

その他の用途は2031年までにCAGR 4.57%で拡大する見込みであり、サイバーセキュリティ監視、AIリアビリティ分析、進化するデータプライバシー要件に対する需要が牽引しています。連邦取引委員会(FTC)は2025年に児童オンラインプライバシー保護法(COPPA)規則を更新し、より高い透明性を義務付け、未成年者にサービスを提供したり機密データを収集したりするプラットフォームへのアドバイザリー需要を増加させる厳格なデータ共有制限を課しました。米国司法省(DOJ)も2025年初頭に一括データ取引に関する規則を最終化し、特定の法域へのデータフローを制限し、現在では国境を越えたデューデリジェンスおよび契約交渉に反映されています。AI、ガバナンス、監査人責任に関する新たな実務プロフィールは、従来の商業業務の単なる再ラベリングではなく、規制の複雑化が新たなバイヤーニーズを生み出す方法を反映しています。こうした要件の組み合わせが、米国リーガルサービス市場において新興分野へのエンゲージメント時間の選択的な再配分を支えています。

サービス別:調査・サポートがAIによって加速

代理サービスは2025年に54.66%のシェアを獲得しており、法廷での弁護活動、証言録取、仲裁、調停は米国リーガルサービス市場において引き続き高度なアドバイザリーと説得を必要としています。テクノロジーはこれらの活動を支援するためにますます活用されており、戦略と成果に対する弁護士の監督を維持しながら、判例法の要約、証拠品管理、証人準備を支援しています。取引ストラクチャリング、法的意見、規制解釈を含むアドバイザリー・コンサルティングサービスは、企業クライアントがコスト管理とインセンティブ整合のために上限付きまたは固定料金の取り決めを採用するにつれて成長が見られます。公証サービスは、専門的であるものの、リモートオンライン公証の普及拡大により恩恵を受けており、適格な取引のクロージングまでの時間を短縮しています。これらのサービス全体にわたって、テクノロジーはクライアントの成果に対する説明責任を損なうことなく弁護士業務を補完し、代理およびアドバイザリーサービスの高付加価値・専門職としての性質を強化しています。

法律調査・サポートサービスはCAGR 4.23%で成長する見込みであり、AI対応の契約審査、eディスカバリー、規制変更モニタリングにより、サービスカテゴリーの中で最速の成長率となっています。2026年の業界調査では、事務所の増加するシェアが2025年にAIツールを採用し、特に記録要約、証言録取の証拠品処理、審理準備においてさらなる増加を計画していることが示されています。契約ライフサイクル管理・審査プラットフォームはサイクルタイムを短縮し続け、法務専門家がこれらのツールから具体的なビジネス上の利益を報告する中、弁護士の時間をより高付加価値の業務に振り向けています。AIの使用に関する弁護士会・裁判所からの専門的ガイダンスは、プロバイダーがAIを組み込んだワークフローにおけるコンプライアンス、機密保持、請求標準を運用化するにつれて拡大しています。こうした発展が、米国リーガルサービス市場における調査・サポート能力への継続的な投資を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

提供形態別:完全デジタルチャネルが急増

従来の対面式提供は2025年に70.42%のシェアを占め、クライアントは引き続き米国リーガルサービス市場においてハイステークスな訴訟、複雑な交渉、デリケートな家族法案件について対面でのやり取りを優先しています。ハイブリッドな就業形態は現在広く普及しており、事務所が柔軟性を維持するためにスタッフィング、文化、ワークフローを調整する中、法務専門家がオフィスとリモートの設定の間で時間を分けています。ビデオ会議、電子署名、電子申請などのクラウドベースの技術は、重要な場面での対面エンゲージメントを維持しながら、リモートコラボレーションを支援しています。成熟したクライアントポータルにより、事務所はトリアージ、更新情報、定型的なやり取りをオンラインで処理でき、最高のクライアント価値を提供する案件のための直接面談を確保しています。このアプローチは、定型業務の摩擦を軽減しながら、リーガルサービスへのアクセスを向上させます。

デジタルクリニックとサブスクリプションプラットフォームは、完全バーチャル提供モデルの採用の拡大を浮き彫りにしています。ABAのフリー・リーガル・アンサーズのようなプログラムは48州およびバージン諸島にわたってバーチャルリーガルサポートを提供し、民事案件についてクライアントと資格を持つ弁護士を結びつけています。LegalZoomやロケット・ローヤーなどの消費者向けプラットフォームは、文書テンプレートと弁護士へのQ&Aへのサブスクリプション型アクセスを提供し、コスト意識の高いユーザーにアピールしています。アリゾナ州、ユタ州、ワシントン州などの州における規制サンドボックスは限定的な非弁護士所有を許可し、定義された監督下でのサービス能力を拡大しています。未成年者の情報に関する州および連邦規則を含むプライバシーおよびデータ保護要件は、暗号化、監査、ベンダーデューデリジェンスを必要とし、米国リーガルサービス市場におけるバーチャルチャネルの慎重かつ安全な拡大を支えています。

事務所規模別:中小規模法律事務所がテクノロジーを通じて躍進

大規模法律事務所は2025年に75.77%のシェアを占め、深い専門知識、グローバルなフットプリント、複雑な取引やハイステークスな紛争の委任を獲得するブランド力に支えられており、米国リーガルサービス市場においての地位を確立しています。特にニューヨークとワシントンD.C.の主要都市におけるアム・ロー200の弁護士の集積は、プレミアム実務を支える専門職基盤を提供しています。これらの事務所は、規模での協力と効率性を高めるために、知識管理、国境を越えた能力、実務固有のテクノロジーへの多額の投資を行っています。クライアントは重要な高付加価値案件にこれらのプラットフォームを頼りにしながら、定型業務や標準化された業務に向けては法律パネルを多様化しています。これにより、プレミアムな業務が大規模事務所に集中し、標準化された案件がオルタナティブなチャネルに分散するバーベル型のリーガルサービスの分布が生じています。

中小規模法律事務所(SME法律事務所)は、軽量なテックスタック、低いオーバーヘッド、プロセス再設計により品質を損なうことなく競争力のある価格設定を可能にするため、国内でCAGR 4.01%で成長する見込みです。小規模事務所はAIネイティブのツールを迅速に導入し、受理、調査、起草にわたるワークフローを標準化することができ、これにより中小企業からの定期的な業務を獲得するのに役立っています。サブスクリプション型サービスと固定料金によるスコーピングは、価格の確実性と応答性に対する中小企業クライアントの期待と特によく合致しています。企業のバイヤーが標準化された業務についてALSPおよび社内チームの活用を拡大するにつれて、地域市場向けのアドバイザリーおよび紛争戦術に特化した中小規模法律事務所は恩恵を受ける立場にあります。このダイナミクスが、米国リーガルサービス市場においてより均衡のとれた競争環境を支えています。

地域分析

北東部地域は米国リーガルサービス市場を支配しており、総市場シェアの32.15%を占め、ニューヨーク市、ボストン、ワシントンD.C.などの主要金融・企業・規制ハブの集積によって牽引されています。同地域は大規模法律事務所、多国籍企業、投資銀行、連邦機関の高密度な集積を誇り、複雑な企業、訴訟、規制に関するリーガルサービスへの安定した需要を生み出しています。成熟した法務インフラ、強力なクライアント基盤、グローバル本社の存在が、市場リーダーシップの継続を強化しています。

同時に、テキサス州、フロリダ州、ノースカロライナ州、テネシー州などの成長市場は、法務活動のシェアを拡大しています。事務所と企業クライアントは、拡大する人材プール、低い住宅コスト、ビジネスフレンドリーな環境に引き寄せられてこれらの地域に進出しています。テキサス州は主要な法務ハブとして台頭しており、全国規模の事務所がエネルギー、プライベートエクイティ、テクノロジークライアントに対応するために拡張しています。フロリダ州の大規模な弁護士人口と有利な生活費のダイナミクスは、アソシエイトの定着と横断的な採用を支えています。ノースカロライナ州とテネシー州は、弁護士の監督を維持する地域の法務エコシステムに支えられ、eディスカバリーおよび契約審査のニアショアリングトレンドから恩恵を受けています。

対照的に、南東部地域は今後5年間でCAGR 4.21%の最速成長市場となる見込みです。フロリダ州、ジョージア州、ノースカロライナ州などの州における急速な人口増加、企業の移転、スタートアップ活動の活発化、不動産および社会インフラ開発の拡大がリーガルサービスへの需要を牽引しています。低い操業コストと高コスト地域からの企業移転の増加が、加速する成長をさらに支えています。

競合環境

米国リーガルサービス市場は、大規模法律事務所と中小規模プロバイダーが共存する断片化した競合環境を特徴としており、ブランド、規模、専門的な専門知識がプレミアムなエンゲージメントを獲得し、コスト効率の高い選択肢が標準化された業務向けに拡大しています。企業の法務部門は定型業務についてオルタナティブ・リーガル・サービス・プロバイダー(ALSP)にますます依存し、パネル多様化戦略の一環として定義された業務をより低コストのプロバイダーにアウトソーシングしています。ALSPは相当な収益規模に達しており、繰り返し可能なサービスについてブランドよりも価値を優先するという持続的な成長とクライアントの意欲の高まりを反映しています。大規模・中規模事務所間の合併が続いており、地理的リーチを拡大し、複雑な国境を越えた取引や調査を管理するための補完的な能力を追加しています。これらの戦略は、案件ごとに外部プロバイダー数を少なくすることを好む多国籍社内チームもサポートしています。

大西洋横断的な統合は、北米、ヨーロッパ、アジアにわたって調整されたアドバイザリーを提供するために、知的財産、金融、グローバル紛争における規模を求める事務所によって拡大しています。最近の合併により、米国および英国における収益と人員数で上位事務所に位置する主体が形成されています。構造化されたAI戦略を持つ法律事務所は、正式なプログラムなしにツールを採用する事務所と比較して、より早いリターンと測定可能なワークフロー上の利益を報告しています。AIの使用と請求に関する専門的なガイダンスは、事務所が自動化によって節約された時間を価格設定する方法を形成しており、倫理的意見が合理性とクライアント価値に関する期待を明確にしています。これらのトレンドは、能力と政策の整合への投資が市場における競合上のポジショニングにどう影響するかを示しています。

規制上の進展が競争を再形成しており、アリゾナ州がKPMG Law米国向けのオルタナティブ・ビジネス・ストラクチャーを承認し、定義された保護措置のもとで非弁護士の所有を認めたことがその例として見られます[4]メリーランド州弁護士会、「KPMG Law米国のABS承認」、メリーランド州弁護士会(MSBA)、msba.org。企業のバイヤーは引き続き、業務の複雑さとコスト・能力を一致させるために従来の法律事務所、ALSP、社内チームのバランスを取り、文書審査、契約抽象化、訴訟サポートのために専門プロバイダーを活用することが多いです。エージェンティックAIツールの導入は、品質やクライアント監督を損なうことなく自動化を統合できるプロバイダーを差別化するでしょう。テクノロジー対応のサービスモデルは、ワークフロー設計、効率性、バリューベースの価格設定における実験を推進しています。

米国リーガルサービス産業のリーダー企業

Latham & Watkins LLP

Kirkland & Ellis LLP

Skadden, Arps, Slate, Meagher & Flom LLP

Cravath, Swaine & Moore LLP

Wachtell, Lipton, Rosen & Katz

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Winston & StrawnとTaylor Wessingの英国主導の事業は、ウィンストン・テイラーという名称の新たな大西洋横断法律事務所への統合計画を発表し、米国、英国、ヨーロッパにわたって1,400名以上の弁護士を擁し、主要訴訟、重要な取引、戦略的知的財産において拡大された能力を持ち、パートナー承認を経て2026年5月の完了が見込まれています。

- 2025年12月:Winston & StrawnとTaylor Wessingは、2026年5月に合併してウィンストン・テイラーという名称の大西洋横断法律事務所を設立する見通しを発表し、1,400名以上の弁護士と約17億5,000万米ドルの合算年間収益で、米国、英国、ヨーロッパにわたる統合されたアドバイザリーを拡大します。

- 2025年11月:Thomson Reutersは、CoCounsel Legalに対する新たなエージェンティックAI機能を発表しました。これには、複雑な複数ステップの法務業務を独自に実行できるワークフロー、実務グループ向けのカスタマイズ可能なワークフロープラン、最大10,000件の文書のバルク文書審査が含まれており、定型的および高度な法務業務へのAIの適用における重要な進歩を示しています。

- 2025年6月:McDermott Will & EmeryとSchulte Roth & Zabelのパートナーが合併に賛成票を投じ、ヘルスケア、プライベートキャピタル、その他の主要実務における補完的な強みを組み合わせて、世界20以上の拠点にわたり約1,750名の弁護士を擁するMcDermott Will & Schulteという新事務所が設立されました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、米国リーガルサービス市場を、弁護士資格を有する者、または規制対象となる代替リーガルサービス・プロバイダーが、あらゆる法律分野にわたり、個人、企業、政府機関を代理、助言、支援するすべての有償活動と定義している。収益の流れは、法廷代理、取引アドバイス、公証業務、法的調査、証拠開示サポート、および関連する購読料やプロジェクト料に及んでいる。

スコープ除外、内部支出:社内の顧問弁護士への報酬や、社外への請求がない無料奉仕はカウントされない。

セグメンテーションの概要

- エンドユーザー別

- 法律扶助消費者

- 個人消費者

- 中小企業

- 慈善団体・非政府組織(NGO)

- 大企業

- 政府・公共部門

- 用途別

- コーポレート・金融・商業法

- 人身傷害

- 商業用・住宅用不動産

- 遺言・信託・遺産検認

- 家族法

- 雇用法

- 刑事法

- その他の用途

- サービス別

- 代理

- アドバイザリー・コンサルティング

- 公証サービス

- 法律調査・サポートサービス

- 提供形態別

- 従来の対面式

- ハイブリッド(ブレンド型)

- 完全デジタル/バーチャル

- 事務所規模別

- 大規模法律事務所

- 中小規模法律事務所

- 地域別

- 北東部

- 南東部

- 中西部

- 南西部

- 西部

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、すべての主要サーキットのマネージング・パートナー、企業の法務部門責任者、保険会社のスタッフ弁護士、テクノロジー・ベンダーにインタビューを行い、利用率、代替料金の採用、予想される時間単価の上昇を検証している。中西部とサンベルト地帯の中堅・中小企業を対象とした構造的な調査では、地理的なギャップを埋め、ハイブリッド・デリバリーの導入状況を明らかにしている。

デスクリサーチ

まず、労働統計局職業雇用調査、米国裁判所事務局出願統計、米国国勢調査サービス年次調査、IRS SOI法律事務所データ、米国法曹協会開業者数など、一般に入手可能な信頼性の高いデータセットを使用する。業界の背景は、裁判所の手数料表、SECの取引量、州弁護士資格の取得動向によって豊かになっている。事務所レベルの収益分配と業務分野構成については、アナリストはD&B Hoovers、Dow Jones Factiva、および上場法律ネットワークが提出した書類からシグナルを抽出する。これらの情報源は、ベースラインとなる弁護士数、平均請求可能料率、仕事量の指標となり、モデルに反映される。記載された例は例示であり、より広範な二次情報源について、完全性とクロスチェックのために検討された。

マーケット・サイジングと予測

トップダウンは、BLSカウント、ABAヘッドカウント、およびトムソン・ロイターの利用ベンチマークから再構築された弁護士の労働力と平均請求可能時間、実現時間単価から開始され、連邦裁判所への提出件数の伸びと整合される。最終的な集計を行う前に、ボトムアップチェック、AmLawランキング上位事務所からの収益開示のサンプリング、ALSPの請求書分析、eディスカバリ・プラットフォームのスループットを選択し、差異を調整する。追跡される主な変数には、時間単価の上昇率(中央値)、訴訟件数の伸び、企業案件数、定額制リーガルプランの普及率などがある。予測では、これらの要因についてARIMAスムージングを用いた多変量回帰を実行し、一次インタビューからのシナリオ入力により、保守的な範囲と積極的な範囲を導き出します。マイクロセグメントのデータのギャップは、代理指標(例えば、知的財産法収入のための特許出願)によって埋められる。

データ検証と更新サイクル

出力されたデータは、第三者の需要指標や四半期ごとの業績動向と比較し、差異スクリーニングが行われる。シニア・レビュアーが異常フィルターを再実行し、事前に設定されたしきい値を超える偏差があれば、情報源に再連絡する。データセットは毎年更新され、重要な規制変更や大規模なM&Aの後には、最終的なクライアントへの納品前に中間更新が行われます。

モルドールの米国リーガル・サービス・ベースラインが真実である理由

公開されている市場価値は、企業が異なる収益プール、価格設定の前提、リフレッシュの周期を選択するため、しばしば異なる。

ある調査では、社内弁護士予算を折り込んだり、別の調査では代替プロバイダーを除外したり、あるいは請求可能率の伸びを時代遅れの通貨やインフレ要因で換算したりすることで、ギャップの主因が生じます。モルドールの規律ある調査範囲、毎年の更新、二重防止モデリングは、このような極端な結果を抑制し、意思決定者が信頼できる中心的な見解を生み出します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 369.93億米ドル(2025年) | モルドール・インテリジェンス | - |

| 4,084億2,000万米ドル(2025年) | 地域コンサルタントA | 社内法務部門の支出および訴訟資金の流れを含み、合計を膨らませている。 |

| 304.93億米ドル(2025年) | 業界誌B | 代替リーガル・サービス・プロバイダーやテクノロジーを駆使した文書サービスを除外し、価値を抑制 |

この比較では、スコープの広さと変数の選択がいかに数字を数百億単位で変動させるかを示している。一方、モルドールのバランスの取れた透明性の高い構築は、明確に追跡可能なドライバーに基づいており、利害関係者は計画のための信頼できるベースラインを得ることができる。

レポートで回答される主要な質問

米国リーガルサービス市場の現在の規模と成長見通しはどのようなものですか?

米国リーガルサービス市場規模は2026年に3,803億6,000万米ドルであり、2031年までに4,371億米ドルに達する見込みであり、CAGR 2.82%で、クライアントセグメントと提供モデル全体にわたって着実かつ慎重な拡大を反映しています。

米国リーガルサービス市場において最も急速に成長しているクライアントセグメントはどこですか?

中小企業(SME)は最速成長のエンドユーザーセグメントであり、予測可能なサブスクリプション型サービス、デジタルコンプライアンスサポート、オンデマンドアドバイザリーへの需要により、2031年までのCAGRが3.61%と予測されています。

2031年までに最も急速に成長すると予想される用途分野はどこですか?

サイバーセキュリティ関連アドバイザリー、ESGガバナンス、AIリアビリティを含むその他の用途は、新規規制と保証ニーズがアドバイザリー需要を牽引するにつれて、CAGR 4.57%で拡大すると見込まれています。

米国リーガルサービス市場において最も急速に成長しているサービスカテゴリーはどれですか?

法律調査・サポートサービスは、AI対応の文書審査、eディスカバリー、規制変更モニタリングに支えられ、弁護士の監督を維持しながらサイクルタイムを短縮し、CAGR 4.23%で成長する見込みです。

対面とバーチャルのチャネル間での提供方法はどのように変化していますか?

従来の対面式は2025年に70.42%のシェアを占めましたが、完全デジタル/バーチャルチャネルは2031年までにCAGR 6.13%で成長する見込みであり、クラウドツール、電子署名、電子申請の高い採用率によるものです。

プロバイダー間における事務所規模のダイナミクスはどのように進化していますか?

大規模法律事務所は2025年に複雑な委任業務の75.77%のシェアを占め、中小規模法律事務所は軽量なテックスタックと固定料金型サービスを活用して効果的に競争するためにCAGR 4.01%で成長する見込みです。

最終更新日: