フィナンシャルアドバイザリーサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 122.39 十億米ドル |

| 市場規模 (2031) | 161.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

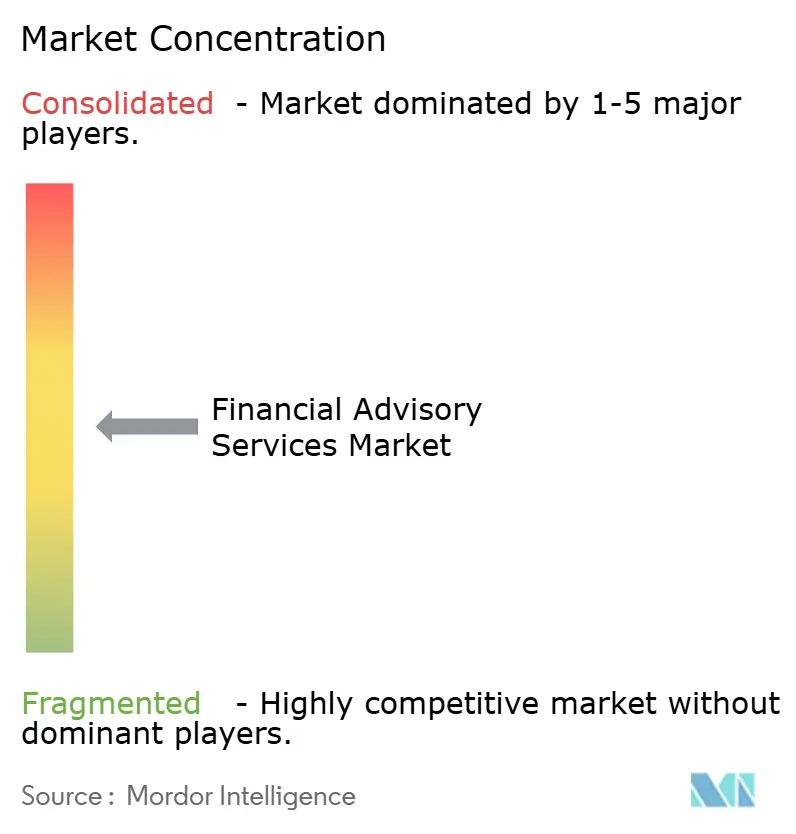

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィナンシャルアドバイザリーサービス市場分析

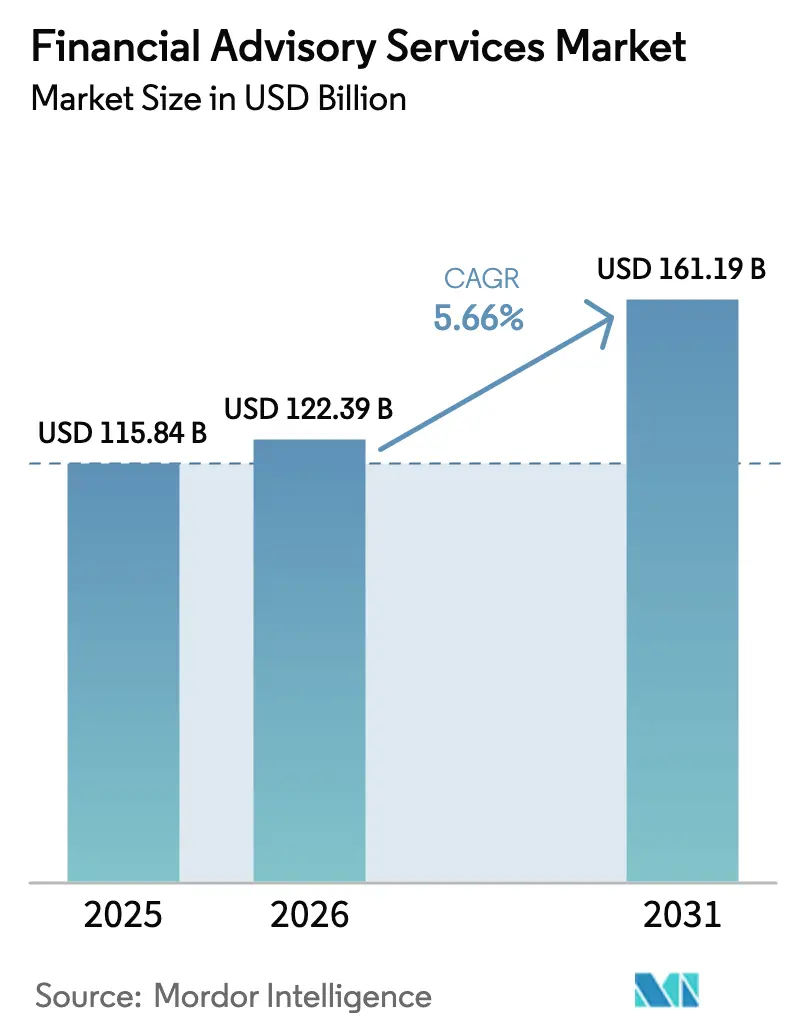

フィナンシャルアドバイザリーサービス市場規模は、2025年の1,158億4,000万米ドルから2026年には1,224億米ドルへと成長し、2026年~2031年の年平均成長率5.66%で2031年までに1,611億9,000万米ドルに達すると予測されています。堅調な拡大は、急速なデジタル化、より厳格な規制監督、および透明性の高いフィーベース関係を評価するクライアント期待の変化に牽引されています。人工知能ツールはクライアントエンゲージメントを高める超パーソナライズされたアドバイスを提供し、低コストのロボプラットフォームはプロフェッショナルなポートフォリオ管理の民主化を進め続けています。人間の判断とアルゴリズム効率を結びつける新たなハイブリッドデリバリーモデルが、特に富裕層のミレニアル世代およびZ世代の相続人の間で勢いを増しています。テクノロジーの統合、進化するESG開示ルールへの対応、および縮小する人材プールの管理に成功したアドバイザリー企業は、フィナンシャルアドバイザリーサービス市場全体で際立った利益を獲得できる位置にあります。

主要レポートの要点

- サービスタイプ別では、投資アドバイザリーが2025年のグローバルフィナンシャルアドバイザリーサービス市場において38.25%のシェアでリードしており、2031年までに年平均成長率7.29%で拡大する見込みです。

- 組織規模別では、大企業が2025年のグローバルフィナンシャルアドバイザリーサービス市場シェアの63.10%を占め、中小企業は2031年までに年平均成長率6.59%で最も速く成長すると予測されています。

- 業種別では、BFSIが2025年のグローバルフィナンシャルアドバイザリーサービス市場の35.75%を占め、ヘルスケアおよび医薬品が2031年までに年平均成長率6.86%で最も速く成長する業種となる見込みです。

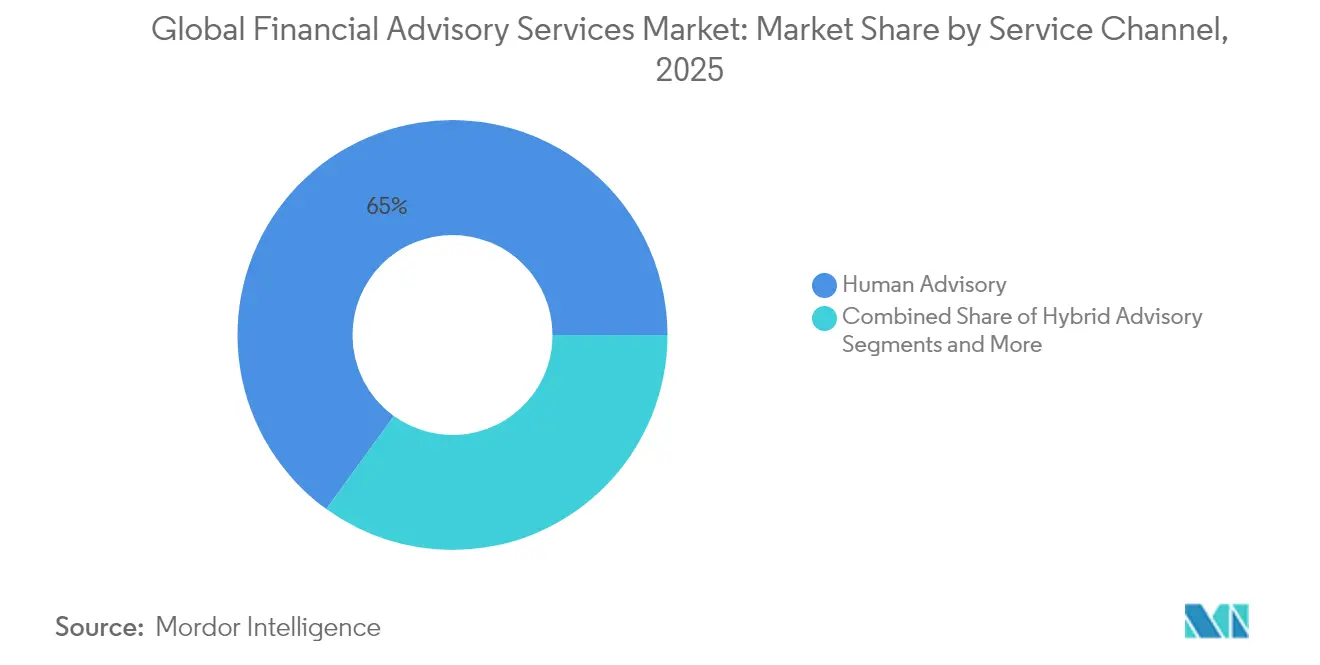

- サービスチャネル別では、ヒューマンアドバイザリーが2025年のグローバルフィナンシャルアドバイザリーサービス市場シェアの65.02%を占め、ロボアドバイザリーは2031年までに最高の年平均成長率16.95%を記録すると予測されています。

- デリバリーモード別では、オンサイトコンサルティングが2025年のグローバルフィナンシャルアドバイザリーサービス市場規模の73.40%を占め、リモートおよびバーチャルコンサルティングは2031年までに年平均成長率10.45%で拡大する見込みです。

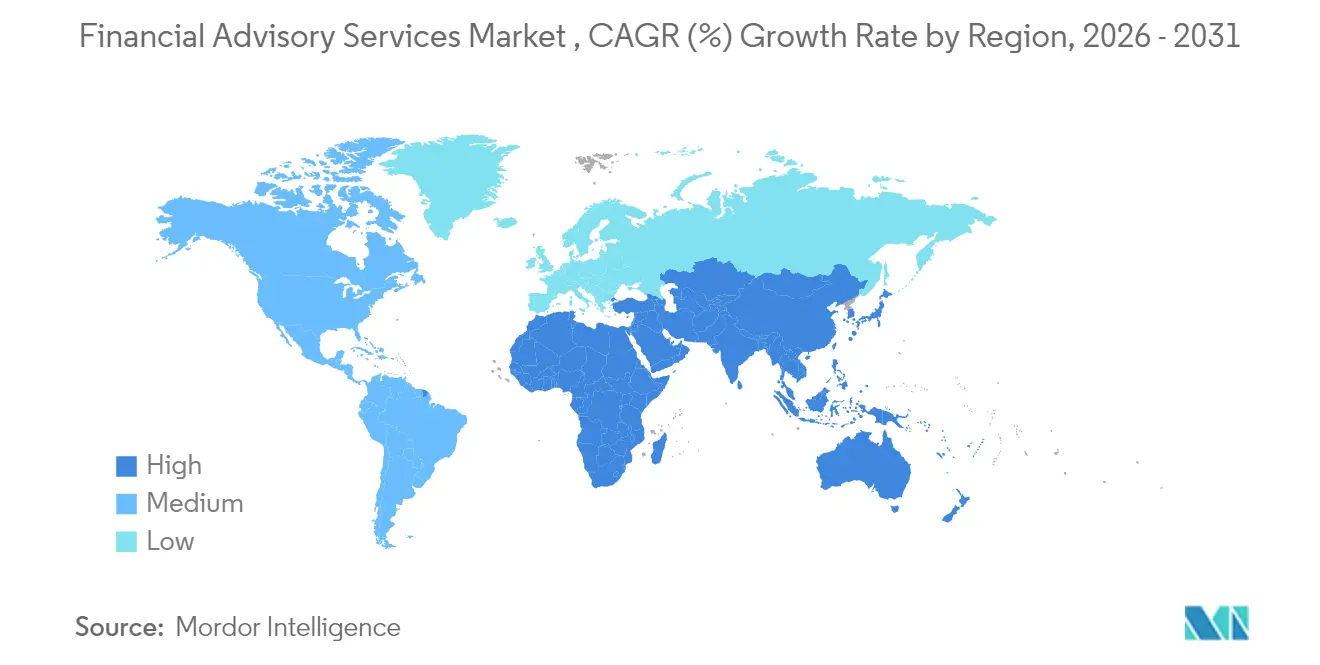

- 地域別では、北米が2025年のグローバルフィナンシャルアドバイザリーサービス市場において39.95%のシェアを維持しており、アジア太平洋地域が2031年までに最も強い年平均成長率7.78%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフィナンシャルアドバイザリーサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIによる超パーソナライズされたアドバイスの普及 | +1.2% | グローバル、北米およびアジア太平洋での早期採用 | 中期(2〜4年) |

| 手数料型モデルへのシフト | +0.8% | 北米および欧州連合、アジア太平洋へ拡大中 | 長期(4年以上) |

| 低コストロボプラットフォームによる民主化 | +1.5% | グローバル、先進市場において最も強い | 短期(2年以内) |

| デジタルに精通した相続人への世代間資産移転 | +0.9% | 北米および欧州連合、アジア太平洋で新興 | 長期(4年以上) |

| レグテクによるコンプライアンス負担の軽減 | +0.6% | グローバル、規制の厳しい市場が先行 | 中期(2〜4年) |

| ソブリンウェルスファンドによるマンデートのアウトソーシング | +0.4% | 中東、アジア太平洋、選択的なグローバルインパクト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIによる超パーソナライズされたアドバイスの普及

人工知能は、アドバイザリー企業がクライアントデータを収集・処理・活用する方法を再形成し、ライフイベント、税制、市場環境の変化にリアルタイムで適応する個別最適化されたポートフォリオを生み出しています。米国連邦準備制度理事会の調査によると、金融サービス従事者の間でのAI普及率は20%〜40%に達し、前年比成長率は最大145%に及ぶとされています[1]米国連邦準備制度理事会、「金融サービスにおける人工知能の採用」、federalreserve.gov。4兆2,000億米ドル超を運用するMorgan Stanleyのウェルス部門は、独自のAIリサーチを活用してアセットアロケーションを精緻化し、エンゲージメントを深めています。かつて人間のアドバイザーがスプレッドシートを精査していた作業を、機械学習エンジンが数秒で数百万のデータポイントをスキャンするようになり、専門家は複雑な計画業務に集中できるようになりました。先進的な分析ツールを当然の機能として捉えるアジア太平洋地域のデジタル成熟度の高いウェルスハブにおいて、採用が特に進んでいます。AIによるパーソナライゼーションを習得した企業は、より高いウォレットシェアとより強固なクライアントの定着を実現します。

手数料型モデルへのシフト

規制当局とクライアントは、フィーの透明性への転換を加速させており、金融商品のコミッションに内在するコンフリクトを削減しています。T. Rowe Price Associatesは既にフィー連動型マンデートで約1兆5,000億米ドルを運用しており、資産ベースの課金の商業的実行可能性を証明しています[2]T. Rowe Price Associates、「フォームADV パート2A」、troweprice.com。米国消費者金融保護局(CFPB)は不透明な手数料への取り締まりを強化し、当座貸越手数料などの料金を「不当手数料」と位置づけています。欧州のMiFID IIフレームワークは助言フィーを明確に区分しており、現在他の地域にも広がりつつあるモデルケースとなっています。企業がこの転換を進めるにつれ、安定した定期収益がバリュエーション倍率を改善する一方、投資パフォーマンスが低迷した場合にはアドバイザーのマージン圧迫リスクも生じます。成功している事業者は、フィーベースのポートフォリオと、価値認識を高めるハイタッチな計画・税務・退職戦略を組み合わせています。

低コストロボプラットフォームによる民主化

ロボアドバイザーは、ポートフォリオ構築、リバランシング、および節税目的の損失計上を自動化することで参入障壁を大幅に引き下げ、従来のアドバイザー料金のわずかな費用で提供します。パーソナライズされたターゲットデート型ファンドは次なる進化を体現しており、Capital GroupやPIMCOなどのプロバイダーが収入および拠出率に応じてアロケーションを調整しながら、ファンド・オブ・ファンズとオーダーメイドマンデートの中間水準にコストを抑えています。Bank of Americaの調査では、住宅費や学生ローンを抱える若年成人が依然としてデジタル投資アプリや「後払い(バイ・ナウ・ペイ・レイター)」支出ツールを優先していることが示されています[3]Bank of America Institute、「消費者チェックポイント2025」、bofainstitute.com。マス富裕層コホートが拡大するにつれ、摩擦の少ないオンボーディングと直感的なモバイルインターフェースが新たな資産の波をロボプラットフォームへと誘導し、既存のアドバイザーは価値提案を精緻化するか、手数料侵食に直面するかの選択を迫られています。

デジタルに精通した相続人への世代間資産移転

約84兆米ドルが今後20年間にわたってベビーブーマー世代からミレニアル世代およびZ世代へと移転する見込みです。あるレポートによると、ファミリーオフィスの44%が商業用不動産へのエクスポージャーを拡大しながら、ESGメトリクスに基づいて保有資産をスクリーニングする意向を持つとされています。デジタルネイティブはシームレスな体験、リアルタイムダッシュボード、およびサステナブルなポートフォリオを重視しており、アドバイザーはインパクトスコアリングツールや気候分析機能を追加するよう促されています。アジア太平洋地域はスマートフォンの高い普及率と急速な富の創出により、このトレンドの最も鋭い先端を捉えています。バーチャルサービスと定期的な対面コーチングを組み合わせたハイブリッドモデルが標準として台頭しており、常時接続のデジタル期待に応えながら個人的な信頼を維持しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アドバイザーの人材不足と高齢化する労働力 | -1.1% | グローバル、先進市場で深刻 | 短期(2年以内) |

| パッシブ投資の波によるマージン圧迫 | -0.7% | グローバル、先進市場において最も強い | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシーに関わる法的責任 | -0.5% | グローバル、規制の厳しい市場が先行 | 短期(2年以内) |

| ESGグリーンウォッシングに関する訴訟 | -0.3% | 北米および欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アドバイザーの人材不足と高齢化する労働力

北米および西欧の現役アドバイザーの3分の1以上が今後10年以内に退職を迎える見通しであり、これによりキャパシティを制約し、サービスレベルに支障をきたすパイプラインギャップが生じています。若い専門家は、柔軟なスケジュールと株式上のアップサイドを提供するテクノロジーや起業家的な役割に引き寄せられており、アドバイザリー企業は人材刷新に苦心しています。規制の複雑化は参入障壁をさらに高め、習得に時間とコストを要する高度な資格を求めています。遺産計画などの専門分野では、深い税務知識を持つアドバイザーが高い報酬を要求し、コスト構造を押し上げています。各社は見習いプログラム、学費補助、およびシニアアドバイザーが若手スタッフを通じてより多くのクライアントをサポートできるデジタルワークフローの活用拡大で対応しています。

パッシブ投資の波によるマージン圧迫

パッシブファンド、ETF、およびダイレクトインデキシングが高手数料のアクティブ戦略から資産を引き離し、クライアントがアドバイザーの価値に疑問を持つ要因となっています。Morningstarのデータによると、ファンドの平均手数料は2015年以降毎年低下しており、この傾向は反転しそうにありません。投資銘柄選択がコモディティ化するにつれ、アドバイザーは手数料を守るためにプランニング、行動コーチング、および税務最適化へのシフトを図っています。しかし、こうしたホリスティックサービスを拡大するにはテクノロジー投資と継続的なスタッフ研修が必要であり、中小企業に対して圧力をかけています。欧州の規制当局によるフィーのアンバンドリング要求がこの圧迫をさらに強め、北米やアジアにも波及する価格競争を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:投資アドバイザリーがリーダーシップを維持

投資アドバイザリーサービスは2025年のフィナンシャルアドバイザリーサービス市場において最大の38.25%のシェアを獲得し、2031年までに年平均成長率7.29%で全体成長を牽引します。この規模と速度の組み合わせは、プランニング・税務・遺産考慮を単一アドバイザー関係の中に統合したポートフォリオに対するクライアントの需要を裏付けています。資産がフィーベース口座へと移行するにつれ、投資アドバイザリーのフィナンシャルアドバイザリーサービス市場規模は、他のカテゴリーを上回るペースで絶対額においても拡大すると予測されています。Capital Oneによる350億米ドルでのDiscover Financial買収という主要案件は、コーポレートファイナンスチームがバリュエーション、ストラクチャリング、および株主コミュニケーションのためにいかに専門的なアドバイザーに依存しているかを浮き彫りにしています。

より広いサービス環境全体を見渡すと、会計・税務アドバイザリーサービスは、多管轄報告およびESGメトリクスがデータ収集の複雑性を生み出すことにより、安定した需要を享受しています。「その他のサービス」に属するデジタルアセットおよび事業承継計画のサブセグメントは、ニッチながらも増加する貢献を示しています。現在の競争差別化は、バンドル化にかかっています。投資管理とホリスティックプランニングを組み合わせた企業は、解約率が低くクロスセルが強化されています。テクノロジーが多くのアロケーション業務を自動化するにつれ、アドバイザーは変動する市場においてクライアントのバイアスや感情的な引き金に対処する行動コーチングに業務時間を再配分しています。

注記: 個別セグメントのシェアはレポート購入時に取得可能

組織規模別:大企業の影響力と中小企業の勢い

大企業は2025年のフィナンシャルアドバイザリーサービス市場の63.10%を占め、オーダーメイドのアドバイザリーを必要とする複雑なバランスシート要件と確立された関係を反映しています。財務最適化、デット・ストラクチャリング、およびクロスボーダーM&Aは安定したマンデートを確保します。しかし、デジタルオンボーディングおよびモジュール式サービスバンドルの支援を受けた中小企業コホートは、年平均成長率6.59%で拡大し、フィナンシャルアドバイザリーサービス市場規模におけるシェアを高めると予測されています。テクノロジープラットフォームが最低チケット規模の閾値を引き下げ、アドバイザーが、かつては社内財務スタッフや小売銀行に依存していたファミリー経営の製造業者、テックスタートアップ、専門家パートナーシップを収益性を保ちながらサービス提供できるようにしています。

多くの中小企業は、受益者所有権報告やサステナビリティ開示など、大企業と同様の規制上の負担に直面しながらも、専門的な知識が不足しています。キャッシュフロー予測、税務カレンダー、およびポートフォリオ分析を統合するクラウドベースのダッシュボードにより、経営者は迅速に行動できます。先進的なアドバイザーはAIチャットボットを導入して日常的な問い合わせに対応し、人間とのやりとりは年次計画やトランザクションイベントのために確保しています。地理的な分散も拡大しており、東南アジアおよびラテンアメリカの中小企業が米ドル建て債券発行に関するアドバイスをますます求めるようになり、クロスボーダーエンゲージメントを促進しています。

業種別:BFSIの優位性、ヘルスケアの加速

BFSI部門は2025年のフィナンシャルアドバイザリーサービス市場シェアの35.75%を維持しており、これは資本最適化と規制上の洞察のために外部アドバイザーに依存する銀行の財務部門、保険会社の一般勘定、およびアセットマネージャー系列会社に支えられています。このセグメントは、継続的な自己資本充足率規則の変更およびデジタルバンキングの変革から恩恵を受け、戦略的なアドバイスへの需要を生み出しています。一方、ヘルスケアおよび医薬品は全業種の中で最速となる年平均成長率6.86%を達成し、2031年までのフィナンシャルアドバイザリーサービス市場シェアへの貢献度を高めると予測されています。医薬品価格改革、臨床試験の資金調達ニーズ、および知的財産の収益化が、オーダーメイドの財務ストラクチャリングへの需要を促進しています。

情報技術および通信業種も、特にクロスボーダーのクラウドデータセンター資金調達や従業員ストックプランの設計において、多大なアドバイザリー予算を持っています。製造業および小売業は引き続きサプライチェーン資金調達およびESG連動型融資においてアドバイザーに頼り、公共部門はグリーンボンドおよびデジタルアイデンティティインフラ資金調達についての指針を求めています。ヘルスケアの台頭は、高度な資本市場アドバイスへのアクセスが競争優位を促進する、知識集約型・研究開発重視型モデルへのシフトを示しています。

サービスチャネル別:ヒューマンアドバイザリーのコア維持、ロボアドバイザリーの急速なスケール

ヒューマンアドバイザーは2025年のフィナンシャルアドバイザリーサービス市場シェアの65.02%を掌握し、共感とオーダーメイドプランニングを重視する複雑な純資産のクライアントを保護しています。しかし、ロボプラットフォームは年平均成長率16.95%で成長し、フィナンシャルアドバイザリーサービス市場全体におけるシェアを着実に拡大すると予測されています。BettermentやWealthfrontなどの大規模プレイヤーはゴールベースのアルゴリズムを精緻化し、Charles SchwabなどのインカンベントはロボモジュールをTraditionalなプラクティスに組み込み、段階的なサービスを提供しています。自動化された節税目的の損失計上や予測的支出分析を対面エンゲージメントに統合するアドバイザーが増えるにつれ、ハイブリッドモデルに割り当てられるフィナンシャルアドバイザリーサービス市場規模は急拡大する見込みです。

消費者嗜好調査によると、若いプロフェッショナルはチャットベースの定期確認やデジタルドキュメントボルトを受け入れ、住宅購入や相続決算などのマイルストーンイベントのためにビデオ通話を確保しています。フィー圧縮がイノベーションを促し、サブスクリプション料金やプラン単位の支払いパッケージが普及しています。アドバイザーはログイン頻度やコンテンツ消費パターンなどのエンゲージメント指標を追跡し、アウトリーチをパーソナライズして解約を未然に防いでいます。

注記: 個別セグメントのシェアはレポート購入時に取得可能

デリバリーモード別:オンサイトの強み、バーチャルの台頭

オンサイトコンサルティングは2025年のフィナンシャルアドバイザリーサービス市場シェアの73.40%を占めており、超富裕層ファミリーにとって、複数回にわたる遺産計画や受託者ブリーフィングが対面での実施から引き続き恩恵を受けていることを示しています。しかし、パンデミックによってバーチャルインタラクションが定着し、予測期間を通じてリモートコンサルティングの年平均成長率10.45%を後押ししています。現在の普及が続けば、バーチャルデリバリーに結びつくフィナンシャルアドバイザリーサービス市場規模は2031年までに2倍以上になります。アドバイザーはますます四半期ごとのビデオレビューをセキュアポータルダッシュボードで補完しており、クライアントはオンデマンドでアクセスできます。

New York Life Investmentsは、多くの女性投資家が4〜6ヶ月ごとのタッチポイントを好み、バーチャル会議がその頻度を出張なしで満たすと指摘しています。アドバイザーが幅広い地域をカバーできるようになり、生産性が向上しています。1人の専門家が1日のうちにボストン、シンガポール、ドバイのクライアントにアドバイスを提供できます。コンプライアンスチームは監査証跡を満たすためにセッションを録画し、画面共有をアーカイブすることで適応しています。各社はまた、没入型のリスクプロファイリング体験のためにバーチャルリアリティのパイロットを展開していますが、主流での普及はいまだ初期段階にあります。

地域分析

北米は2025年のフィナンシャルアドバイザリーサービス市場において39.95%の市場シェアで優位を占めました。成熟した資本市場、深い富のプール、および厳格ながらも安定した規制環境により、アドバイザーは複雑なプランニングサービスをプレミアム水準で価格設定できます。ニューヨーク、シカゴ、サンフランシスコは引き続き中枢として機能しており、JPMorgan Chase、Goldman Sachs、Morgan Stanleyが数十兆ドル規模の資産を運用しています。カナダの金融機関が地域の影響力を補強しており、Prospera、Coast Capital、およびSunshine Coast信用組合の合併提案は385億米ドルの資産を管理するパーパスドリブンな協同組合を創設するものであり、統合の勢いを示しています。

アジア太平洋地域は最も速く成長する地域となり、2031年までに年平均成長率7.78%を記録すると予測されています。中間層の富の増大、デジタルバンクのイノベーション、および積極的な規制サンドボックスがアドバイザーの拡大に肥沃な環境を育んでいます。日本のSBI HoldingsとSMBC Groupは2026年に「Olive Infinite」を開始し、アルゴリズムによるアロケーションとライブコンサルタントを組み合わせます。台湾は高雄をアジア型アセットマネジメントセンターのパイロットハブとして選定し、30兆台湾ドル以上をプロフェッショナルなポートフォリオに誘導することを目指しています。中国およびインドのフィンテック企業は、数百万人の初めての投資家をオンボーディングし続け、地域のロボアドバイザーリーダーの台頭を促しています。

欧州はロンドン、フランクフルト、チューリッヒを基盤とした相当な収益基盤を持つものの、経済的不透明性と規制の密度が成長を抑制しています。スウェーデンは2024年にEUの企業サステナビリティ報告指令(CSRD)を国内法に転換し、ESG監査およびアドバイザリーへの需要を拡大させました。ブレグジットの再調整により追加のライセンスコストとデータ移転の複雑さが生じており、英国拠点から欧州大陸のクライアントにサービスを提供するアドバイザーはこれを吸収しなければなりません。一方、中東のGCC(湾岸協力会議)のウェルスセンターはグローバルなアドバイザーを招集して多様化されたソブリンポートフォリオを管理させていますが、アフリカの一部地域での政治的不安定性は地域全体への浸透をより広い範囲で制約しています。

競争環境

フィナンシャルアドバイザリーサービス市場は、グローバルバンク、ビッグフォーのコンサルティング会社、専門ブティック、およびデジタルディスラプターが混在する中程度に分散した市場に留まっています。JPMorgan Chase、Bank of America、Goldman Sachsなどの大手企業はバランスシートの強みと多領域にわたるアドバイザリー部門を組み合わせています。これらの企業は、生成AIリサーチ、クライアント向けアプリ、およびデータレイクに数十億ドルを投資し、機動性の高いフィンテック企業に対してシェアを守っています。Deloitte、EY、KPMG、PwCは規制、サイバーセキュリティ、および税務の専門性を活かし、ミドルマーケットのM&Aおよびリストラクチャリングマンデートで投資銀行との差別化を図っています。

ロボアドバイザーのパイオニアであるBettermentとWealthfrontは、低コスト構造とゲーミファイされたインターフェースを活用してマス富裕層のフローを獲得しています。両社の合算運用資産残高(AUM)は2024年に650億米ドルを超え、25%超の複合成長率を示しています。対応として、従来型プレイヤーはホワイトラベルのロボオファリングを立ち上げるか、フィンテック企業を買収しています。Morgan Stanleyの2020年のE*TRADE買収は引き続きクロスセルのシナジーをもたらしており、同社の投資管理部門は2024年12月時点で1兆6,600億米ドルのAUMに達しました。競争の戦場は現在、コンテンツ(ESGリサーチ、プライベートマーケットへのアクセス)、体験(超パーソナライズされたダッシュボード)、および信頼(サイバーセキュリティ認証)を中心に展開しています。

クライアントの高度化が進むにつれ、価格ダイナミクスが変化しています。サブスクリプション型、パフォーマンス連動型リテイナー、および少額フィープランが拡大しています。法律、税務、および慈善活動パートナーを統合するアドバイザリーエコシステムを採用した企業は、より高いウォレットシェアを維持しています。人材戦略には社内のデータサイエンティスト、行動心理学者、およびサステナビリティアナリストが含まれるようになっており、アドバイザーの専門性の定義の拡大を反映しています。これらの多領域チームを編成しながらクライアントの機密性を守る能力が、市場リーダーと規模を追うだけの後発企業を差別化しています。

フィナンシャルアドバイザリーサービス業界リーダー

Bank of America Corporation

Goldman Sachs Group Inc.

Morgan Stanley

Deloitte

EY

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SBI HoldingsとSMBC Groupは、AIエンジンと個人向けコンサルテーションを融合したハイブリッドデジタルアセットマネジメントサービス「Olive Infinite」の計画を発表しました。

- 2025年4月:Prospera、Coast Capital、およびSunshine Coast信用組合が合併に合意し、385億米ドルの資産規模を持つカナダ最大のパーパスドリブン信用組合を形成します。

- 2025年1月:Morgan Stanley Investment Managementは1兆6,600億米ドルのAUMを開示し、以前の資金流出を逆転させ、前年比14%の成長を記録しました。

- 2025年1月:米国証券取引委員会(SEC)がArete Wealth Managementを未承認有価証券の「無断販売」で告発し、アドバイザーの行為に対する監視の強化を改めて示しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ファイナンシャル・アドバイザリー・サービス市場を、デリバリー・チャネルに関係なく、投資、企業財務、税務、退職、リスク管理に関する意思決定を個人、企業、公共団体に指導するライセンスを持つ専門家およびデジタル・プラットフォームが獲得するグローバルな手数料収入と定義している。

除外範囲:明確にするため、純粋な取引実行の仲介、独立した監査業務、非公式のブログアドバイスは除外している。

セグメンテーションの概要

- サービスタイプ別

- コーポレートファイナンス

- 会計および税務アドバイザリー

- 投資

- その他のサービス

- 組織規模別

- 大企業

- 中小企業(SME)

- 業種別

- 銀行・金融サービス・保険(BFSI)

- ITおよび通信

- 製造業

- 小売業およびeコマース

- 公共部門

- ヘルスケアおよび医薬品

- その他の業種

- サービスチャネル別

- ヒューマンアドバイザリー

- ハイブリッドアドバイザリー

- ロボアドバイザリー

- デリバリーモード別

- オンサイトコンサルティング

- リモート・バーチャルコンサルティング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、5つの地域のシニア・ウェルス・マネージャー、フィンテック創業者、企業の財務担当者と話をした。これらの会話を通じて、デスクワークでは十分に把握できなかった価格帯、デジタル技術の普及、コンプライアンス・コストの傾向を検証した。

デスクリサーチ

連邦準備制度理事会(FRB)の資金フロー、証券取引委員会(SEC)のフォームADV提出書類、労働統計局の雇用調査、IMFの金融アクセス指標、OECDの家計貯蓄表などの第一級の情報源から基礎データを収集し、対応可能な顧客プールのサイズを算出した。インベストメント・カンパニー・インスティテュート、CFAインスティテュート、ファイナンシャル・プランニング・アソシエーションのホワイトペーパーは、サービス・ミックスの前提を明確にした。

その後、D&B HooversとDow Jones Factivaを通じて、企業の10-K、投資家向け資料、信頼性の高いプレスなどを収集し、手数料利回り、預かり資産、テクノロジーの導入曲線などを測定した。上記の参考文献は私たちのアプローチを説明するものであり、その他にも多くの情報源から検証を行った。

マーケット・サイジングと予測

家計の投資可能資産、企業の資金調達、M&Aのボリュームをアドバイザリーフィーの可能性に転化するトップダウンのクライアントプールモデルで2025年の収益を固定し、その後、公開企業の選択的なボトムアップのロールアップで結果をクロスチェックした。

富裕層の成長、プランナー一人当たりの平均資産、ロボアドバイザリーの普及率、コンプライアンス支出インフレ、クロスボーダー取引件数などの主要変数は、2030年までの予測を拡張するために使用される多変量回帰に反映される。データが乏しい場合は、保守的な代理比率を適用し、専門家と再テストを行った。

データ検証と更新サイクル

当社の3層のアナリスト・レビューにより、独立したAUMと手数料のベンチマークに照らし合わせて、異常がないかどうかをチェックします。毎年モデルを更新し、重要な事象が発生した場合には中間更新を行います。

モルドールのファイナンシャル・アドバイザリー・サービス・ベースラインが信頼性を約束する理由

各出版社が選択する収益ストリーム、顧客コホート、および予測順序が異なるため、公表されている見積もりは乖離している。そのため、経営幹部は幅の広さに直面することになります。

他社が仲介手数料を含めたり、通貨を2022年のレートで凍結したり、リスク・フリー・リターンの上昇にもかかわらず手数料の直線的な伸びを予測したりする場合に違いが生じるのに対し、モルドールの規律ある範囲、変数の選択、毎年のリフレッシュは極端さを和らげ、意思決定者が信頼するバランスの取れた中間点を生み出す。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 115.84億米ドル(2025年) | モルドール・インテリジェンス | - |

| 103.01億米ドル(2024年) | グローバル・コンサルタンシーA | デジタル専用マイクロ・アドバイザー、固定FX転換を除く |

| 90億米ドル(2023年) | 業界誌B | 証券会社からの収入を折り込み、プライマリー・チェックを最小限に抑える |

| 86.26億米ドル(2024年) | 研究出版社C | 年平均成長率は一律6%、コンプライアンス・コストの足かせを排除 |

この比較から、私たちのスコープがタイトで、毎年リフレッシュされるモデルが、過度に保守的な見解と積極的な見解の論理的な中間に位置する、透明で再現可能なベースラインを提供していることがわかる。

レポートで回答された主要な質問

フィナンシャルアドバイザリーサービス市場の現在の規模はどのくらいですか?

2026年に1,224億米ドルを創出し、年平均成長率5.66%で2031年までに1,611億9,000万米ドルに達すると予測されています。

フィナンシャルアドバイザリーサービス市場で収益をリードしているのはどの地域ですか?

北米が深い資本市場と高純資産の人口に支えられ、2025年市場シェアの39.95%でトップを維持しています。

アジア太平洋の成長を牽引しているのは何ですか?

中間層の富の増大、デジタル採用、および支援的な規制サンドボックスが2031年まで年平均成長率7.78%を推進しています。

ロボアドバイザーはヒューマンアドバイザーに取って代わっていますか?

いいえ。ヒューマンアドバイザーは2025年時点で市場シェアの65.02%を依然として管理していますが、ロボプラットフォームは年平均成長率16.95%で急速にスケールし、ハイブリッドサービスモデルへの移行を促しています。

最も速く拡大している業種はどれですか?

ヘルスケアおよび医薬品セグメントは、複雑な研究開発資金調達と規制上のニーズにより年平均成長率6.86%で成長すると予測されています。

アドバイザリー企業への最大の脅威は何ですか?

人材不足と高齢化する労働力は、企業が採用と生産性向上テクノロジーの導入を進めない限り、予測年平均成長率の1.1%を削減する可能性があります。

最終更新日: