インドの給与計算サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

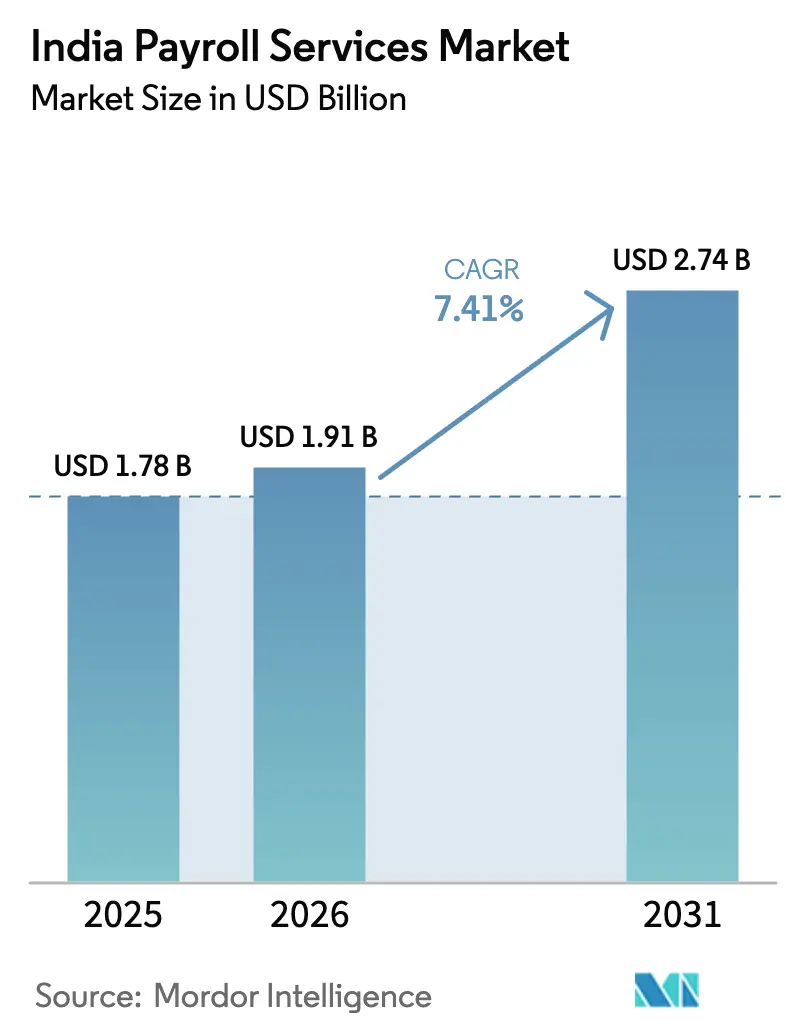

| 基準年の市場規模 (2025) | 1.78 十億米ドル |

| 市場規模 (2026) | 1.91 十億米ドル |

| 市場規模 (2031) | 2.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの給与計算サービス市場分析

2026年のインドの給与計算サービス市場規模は19億1,000万米ドルと推定されており、2025年の17億8,000万米ドルから成長し、2031年には27億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率7.41%で成長しています。統一決済インターフェースを通じたリアルタイム法定申告への推進を中心とした政府主導のデジタル化プログラムの加速が、雇用主のコンプライアンス基準を引き上げ、専門的なアウトソーシングへの移行を促しています。中小企業は、コスト効率と規制のオンデマンド更新の必要性に動機付けられ、手動のスプレッドシートからクラウドプラットフォームへの移行を進めています。同時に、インドの拡大するギグワーカーは、プラットフォーム労働者や州間移住者を対象とした新たな社会保障義務により、給与計算を複雑化させています。大企業は、深い法定専門知識を必要とする複雑な複数州にわたる業務により、引き続き収益を支配しています。しかし、プラットフォームの買収や資金調達ラウンドの増加は、インドの給与計算サービス市場における中核的な競争手段が規模だけでなく技術革新であることを示しています。

主要レポートのポイント

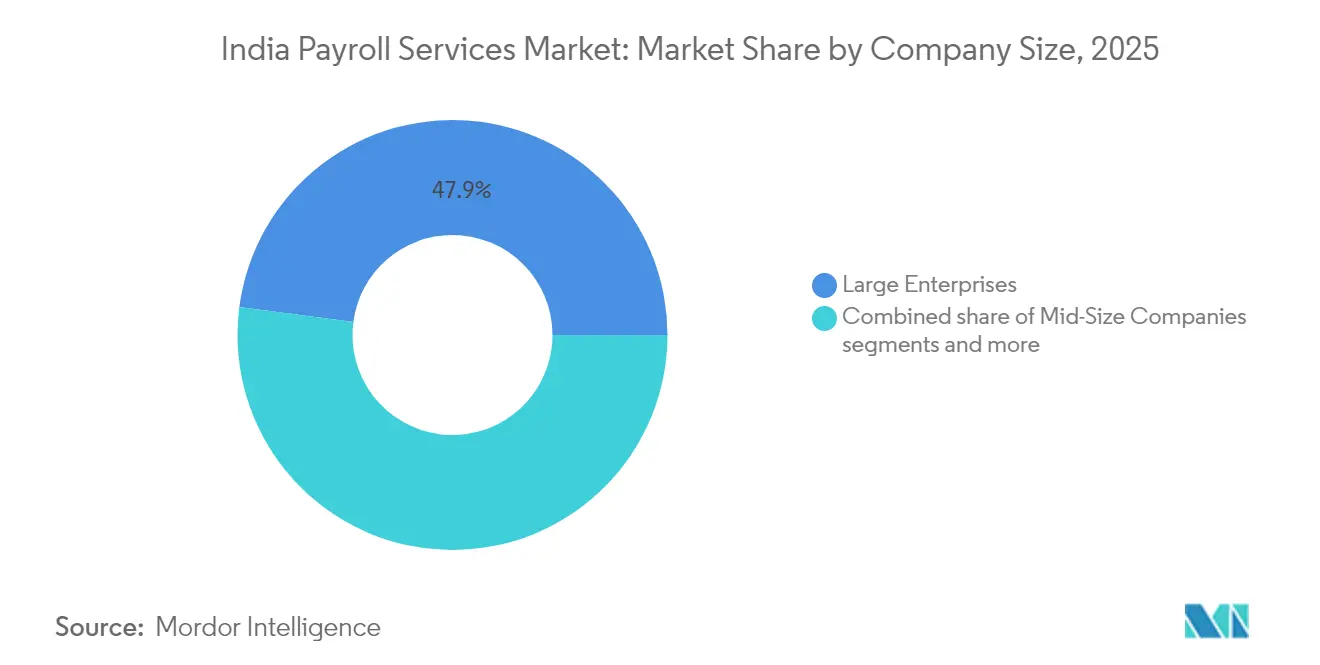

- 企業規模別では、大企業が2025年のインドの給与計算サービス市場シェアの47.92%を占めてリードしており、中小企業は2031年にかけて年平均成長率16.39%で拡大すると予測されています。

- エンドユーザー産業別では、情報技術が2025年のインドの給与計算サービス市場シェアの30.25%を占め、小売業は2031年にかけて年平均成長率15.05%で成長すると予測されています。

- 地域別では、南インドが2025年のインドの給与計算サービス市場規模の35.88%のシェアを保持しており、北東インドは2031年にかけて年平均成長率17.45%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの給与計算サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルコンプライアンスの推進 | +1.8% | マハラシュトラ州、カルナータカ州、タミル・ナードゥ州での早期成果を伴う全国規模 | 中期(2〜4年) |

| 中小企業によるクラウド給与計算の採用 | +1.5% | 全国の第1層および第2層都市 | 短期(2年以内) |

| 法定複雑性の増大 | +1.4% | 工業化州 | 長期(4年以上) |

| ギグエコノミーの給与計算ニーズ | +1.2% | ベンガルール、ムンバイ、デリーNCR | 中期(2〜4年) |

| UPIベースの即時給与支払い | +1.3% | 都市部および、ベンガルール、ハイデラバード、ムンバイなどのテクノロジー先進地域 | 短期(2年以内) |

| 給与連動型クレジット・金融ウェルネスサービス | +1.6% | 全国規模、デジタルネイティブな中小企業での強い牽引力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府主導のデジタルコンプライアンス推進がアウトソーシングを加速

インドの電子インボイス、GSTネットワーク、およびアーダール連携認証プログラムは現在相互に連動しており、一つのシステムでのエラーが雇用主に連鎖的なペナルティをもたらします[1]Mondaq、「雇用連動型インセンティブスキーム – 雇用主にとって救済か負担か」、mondaq.com。。従業員積立基金機構は2025年6月にPF引き出しをUPIレールに移行し、給与計算ベンダーにリアルタイムのAPI接続を要求しています。デジタル化の複雑性は、多くの企業がコンプライアントなインターフェースを維持するためのIT能力を欠いているため、インドの給与計算サービス市場のクライアントプールを拡大させています。自動化された法定モニターと即時申告機能を組み込んだサービスプロバイダーは明確な優位性を獲得しています。これらのプラットフォームは提出前にデータを事前検証し、エラーによる罰金を削減します。省庁が追加の機械可読申告書を導入するにつれ、アウトソーシングされたコンプライアンスの価値はさらに高まるでしょう。

クラウド給与計算の採用が中小企業の業務を変革

100名の従業員に対して月額139インドルピー(1.67米ドル)という低価格のサブスクリプション料金が、予算を重視する企業の参入障壁を下げています。SaaSモデルは、州が専門税の税率を改定するたびに自動更新を保証し、オーナーを手動のスプレッドシートから解放します。統合されたセルフサービスポータルは、かつて数日を費やしていた給与明細の配布や休暇管理といった業務からHRチームを解放します。クラウドベンダーはまた、PANとアーダールを数分で検証するアプリベースのオンボーディングを提供し、新規採用のサイクルタイムを大幅に短縮します。これらのメリットは、コインバトールやナグプールなどの第2層ハブへの普及を加速させ、インドの給与計算サービス市場における数量主導の収益成長を支えています。競争圧力により、オンプレミスのレガシープロバイダーは顧客を維持するためにブラウザベースの提供へと転換を迫られています。

法定複雑性の増大が専門サービスの需要を牽引

2020年社会保障法典はギグワーカーや州間移住者への適用範囲を拡大し、拠出基盤を根本的に変化させています[2]India Briefing、「インドの新労働法典の制定状況と遅延した施行」、india-briefing.com。。州固有の専門税ポータルが追加の申告を重ね、マハラシュトラ州のMAITRIプロセスはタミル・ナードゥ州のオンラインシステムと大きく異なります。2024年4月のカルナータカ州高等裁判所による駐在員EPF拠出に関する判決のような裁判所の判断は、法的な変動が内部の給与計算ロジックを一夜にして無効にする可能性を示しています。そのため、雇用主はルールライブラリを維持し、更新を計算エンジンに直接反映するベンダーを求めています。高度なプラットフォームは現在、施行日前にクライアントに通知し、HRチームに文書化のための準備期間を与えています。法的インテリジェンスと自動パッチ適用を組み合わせたベンダーは、インドの給与計算サービス市場においてより粘着性の高い契約を維持しています。

ギグエコノミーの拡大が給与計算要件を再形成

プラットフォーム労働者は現在、法定の従業員数にカウントされ、集約業者は変動するロスターと変動給を追跡する義務を負っています。PayoneerによるSkuadの6,100万米ドルの買収は、国境を越えたフリーランサーを管理する雇用主代行モデルへの投資家の信頼を示しています。給与計算エンジンはプロジェクトレベルのデータを取り込み、源泉徴収税を配分し、労働者のキャッシュフロー需要に応えるためにUPIを通じて即時に収益を支払います。リアルタイム決済は、ライドシェアリング、フードデリバリー、タレントプラットフォームにおける離脱を減少させます。高速なギグコホートの請求書、仕入税額控除、および給付金の発生を照合できるベンダーはプレミアム価格を獲得します。このような専門化は、インドの給与計算サービス市場における競争上の優位性を強化します。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データセキュリティとプライバシーの懸念 | -0.8% | BFSIおよびヘルスケアクラスター | 短期(2年以内) |

| 中小企業のコスト感応度 | -0.6% | 第2層および第3層都市 | 中期(2〜4年) |

| 州をまたいだ規制執行の断片化 | -0.7% | 全国規模、工業地帯および高コンプライアンス地域でより高い複雑性 | 長期(4年以上) |

| マイクロ企業におけるデジタルリテラシーの限界 | -0.5% | 第3層および農村地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティの懸念が企業の採用を遅らせる

グローバルな給与計算プロセッサーでの情報漏洩が、暗号化、アクセス制御、およびデータローカライゼーションの遵守に対する精査を高めています。多国籍企業はベンダーのオンボーディング前にISO 27001認証とSOC 2監査報告書を要求します。ヘルスケアおよび銀行のクライアントは、業界ガイドラインを満たすために個人識別情報がインド国内のサーバーに保管されることを主張します。コンプライアンスは小規模プロバイダーが吸収するのに苦労するコストを追加し、サプライヤーの選択肢を狭める可能性があります。企業はアウトソーシングのメリットと評判リスクを比較検討し、レガシーシステムが機能不全に陥っていても移行を遅らせることがあります。ゼロトラストフレームワークと透明な監査証跡に投資するベンダーは、リスク回避的なセクターを安心させ、インドの給与計算サービス市場での新規受注を獲得するでしょう。

中小企業のコスト感応度がプレミアムサービスの普及を制限

中小企業はしばしば給与計算をコモディティとみなし、高度な分析よりも表面的なサブスクリプション料金を優先します。価格上限はコンプライアンスダッシュボードを省いたフリーミアム層を促し、中小企業は申告のためにプラットフォーム間を行き来することを余儀なくされます。限られた予算は、金融ウェルネスやAIベースの異常検知などのオプションモジュールの採用を妨げます。そのため、プロバイダーは薄い利益率を補うために数量を追い求め、リード獲得のためにデジタルチャネルとパートナーエコシステムに依存します。しかし、このアプローチは、入門割引が終了すると割安を求めるクライアントが移行するため、解約率を高めます。機能の豊富さと手頃な価格のバランスを取ることは、インドの給与計算サービス市場のコスト意識の高い地域での普及を拡大するための中心的な課題であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

企業規模別:大企業の支配と中小企業の成長加速

大企業は2025年のインドの給与計算サービス市場シェアの47.92%を占め、その地位は複数州にわたる事業展開と高いコンプライアンスリスクに根ざしています。これらの企業は、数万人の従業員の勤怠、経費、および法定申告を統合するプラットフォームを好みます。中小企業向けのインドの給与計算サービス市場規模は、クラウドSaaSがオンボーディングの摩擦を大幅に削減することで、2031年にかけて年平均成長率16.39%で拡大すると予測されています。中規模企業は戦略的な中間層を占め、予測的な残業コストモデリングなどの新しいモジュールを試験的に導入してから、そのようなツールが上位または下位に普及することが多いです。ベンダーはモジュール式の価格設定をバンドルし、機能の採用が従業員数に応じてスケールできるようにしています。給与計算からHRISおよび福利厚生管理へのクロスセルは、引き続き主要な収益手段です。

大企業は、施設全体での専門税、労働福祉基金、および組合課税の控除を自動化するためのローカライズされたルールライブラリをますます要求しています。高度な分析は異常な賃金変動を検出し、内部監査要件をサポートします。中小企業は代わりに、迅速な設定、テンプレート化された給与等級構造、および地域言語でのコールセンターサポートを望んでいます。この乖離により、プロバイダーはインドの給与計算サービス市場内で階層化された製品スタックを維持することを余儀なくされます。給与連動型クレジットなどのフィンテック連携は、両セグメントに共鳴しますが、固定給与コストを上げずに従業員の定着率を高めたい中小企業に特に響きます。スケールアップするプレイヤーは、すべての層に同じ日次法定パッチングエンジンを提供することで差別化し、均一なコンプライアンスの整合性を確保します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:IT業界のリーダーシップが小売業の台頭に直面

情報技術サービスは2025年に30.25%の収益を占め、複雑な変動報酬モデルとグローバルモビリティプログラムのおかげです。頻繁な国境を越えた赴任は、分割給与計算、シャドーペイロール、および均等化協定を必要とし、アウトソーシングの需要を高めています。一方、小売業は組織化されたチェーンが店舗レベルの人員配置とコンプライアンス文書を正式化するにつれ、年平均成長率15.05%が見込まれています。電子商取引のアンカーが請負業者モデルを超えて正規雇用へと移行するにつれ、小売雇用主向けのインドの給与計算サービス市場規模は拡大するでしょう。製造業は、シフト差額追跡と法定賞与計算によって牽引される安定した需要をもたらします。BFSIクライアントは厳格なデータセキュリティ体制と監査対応の証跡を求め、ベンダーに銀行グレードの暗号化の提供を促しています。

業種固有のテンプレートが実装サイクルを短縮しています。ITモジュールはリソース配分コードを統合し、小売設定には季節的なピーク時の一括ロスターインポートが含まれます。倉庫WMSおよびPOSシステムに接続する給与計算プラットフォームは、自動的な勤怠照合を可能にします。フードデリバリーなどのギグ主導の産業は、給与サイクルが月次ではなく日次で実行されるクロスセクターのサービスラインを生み出し、大量トランザクションエンジンを必要とします。複数の業種を取り込むベンダーは、ルールメンテナンスチームの稼働率を向上させ、インドの給与計算サービス市場の契約全体にコストを分散させます。深いドメイン統合は、更新条項を獲得するための必須条件になりつつあります。

地域分析

南インドは2025年に35.88%の収益シェアを維持し、カルナータカ州のITコリドーとタミル・ナードゥ州のエレクトロニクスハブが多層的なコンプライアンス監視を必要とする大規模な労働力を集合的に抱えていることに支えられています。地域の雇用主は異なる専門税の税率と賞与義務に直面しており、専門的なアウトソーシングへの強い依存を促しています。早期のクラウド採用文化とデジタル決済の高い普及率が、リアルタイム給与支払いの採用を加速させています。サービスプロバイダーは、全国展開前にAIモジュールの実証の場としてこの地域を活用しています。チェンナイとベンガルールに位置するオフショア給与計算処理センターはAPACへのマネージドサービスも輸出しており、インドの給与計算サービス市場における南インドの戦略的役割を強化しています。

西インドは2025年に25.12%のシェアを獲得し、マハラシュトラ州の金融中心地とグジャラート州の製造クラスターが、頻繁な労働法改正に対応した高度な賃金コスト配分とコンプライアンスを要求しています。ムンバイを拠点とするBFSI大手は厳格なデータ居住条項を課し、ベンダーにローカルのTier-IVデータセンターへの投資を促しています。Neeyamoのサービスキャンパスによってもたらされたプネーのグローバル給与計算ハブとしての台頭は、この地域の人材プールの深さを示しています。ベンダーは港湾や物流コリドーへの近接性を活用し、駐在員の国境を越えた給与決済を必要とする輸出志向の工場をサポートしています。MAITRIワンストップポータルなどの州レベルのデジタル化イニシアチブが電子申告量を増加させ、第三者需要を強化しています。

北東インドは絶対数では小さいものの、雇用を正式化するインフラインセンティブに支えられ、2031年にかけて年平均成長率17.45%で成長すると予測されています。政府補助金は受益者にEPFOおよびESICへの登録を要求し、遠隔サポートが可能なベンダーに新たなオンボーディングをもたらしています。地域の給与計算人材が限られているため、アウトソーシングされたクラウドプラットフォームがコンプライアンスへの主要な経路となっています。北インドの18.03%のシェアは、デリーNCRの本社による統合レポートへの需要を反映していますが、伝統的な産業ではアウトソーシングの普及が遅れています。中央インドと東インドはコスト感応度が高いものの、産業回廊が延伸し、コンプライアンスリスクへの認識が高まるにつれて成長の余地を示しています。

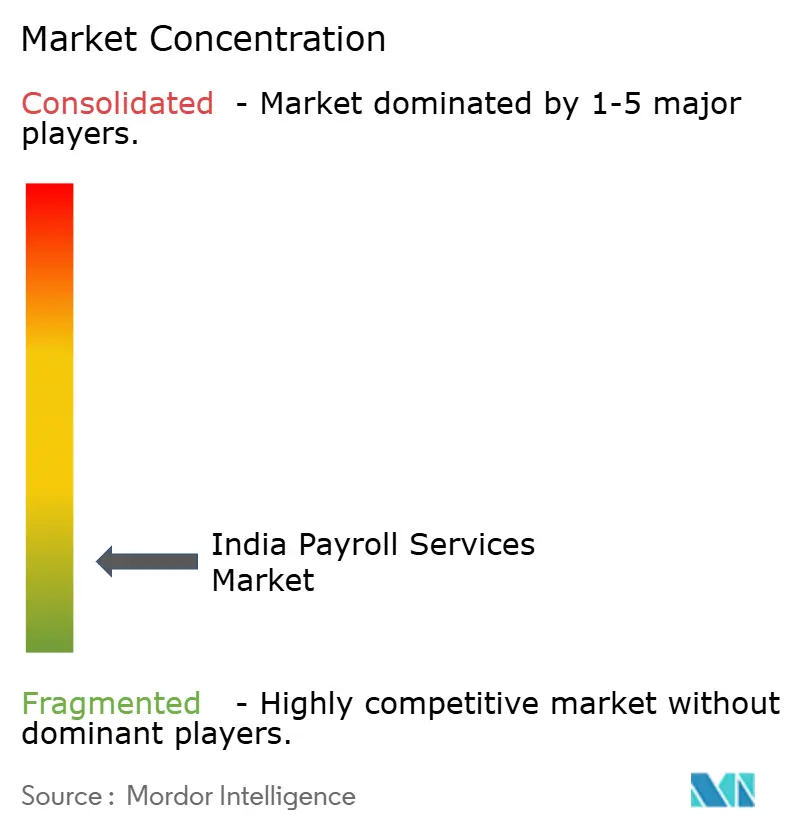

競争環境

インドの給与計算サービス市場は依然として高度に断片化しており、上位5社のベンダーが2024年の総収益のうち限られたシェアしか占めていません。ADP Indiaはリーダーシップポジションを保持し、グローバルプラットフォーム能力と多国籍企業との強固な関係から恩恵を受けています。Neeyamoがこれに続き、プネーを拠点とした集中型ハブアンドスポークモデルで複数国の給与計算デリバリーをサポートしています。greytHRやKekaなどの国内プレイヤーは、地域語のユーザーインターフェースと柔軟な階層型価格構造によって際立ち、クラウドベースの中小企業セグメントを支配しています。能力主導の買収を重点とした戦略的統合が進行中です。注目すべき取引には、2024年9月のTransPerfectによるPaybooksの買収と、2024年8月のPayoneerによる雇用主代行サービスへの参入を目的としたSkuadの買収が含まれます。

技術投資が競争環境における主要な差別化要因として台頭しています。主要ベンダーはAI搭載ツールを展開し、給与計算の異常を検出し、コンプライアンスリスクを予測し、法定ルールを自動更新しています。これらのプラットフォームはまた、会計、ERP、およびフィンテックアプリケーションとシームレスに統合するリアルタイムAPIエコシステムを構築しています。これにより、特にキャッシュフロー予測や信用スコアリングなどのタスクにおいて、給与計算データがより実用的になります。ギグエコノミーに特化したプロバイダーは、即時支払いと自動化された労働者分類をバンドルし、以前は手動プロセスに依存していたデジタルマーケットプレイスを引き付けています。イノベーションはもはや任意ではなく、市場シェア獲得の中心です。

この分野へのベンチャーキャピタルの関心は依然として強く、市場成長と技術的破壊への信頼を反映しています。CloudPayは2024年8月にアジア全域への拡大を加速するために1億2,000万米ドルを調達し、強気な投資家心理を示しています。2024年1月、SalarySe は給与連動型クレジットサービスの拡大のために520万米ドルを確保しました。第3層都市、特にマイクロおよび中小企業の間では価格感応度が依然として高いものの、企業クライアントはコストよりもサービスの深さを優先します。採用、HR情報システム、および従業員福利厚生を統合するエンドツーエンドのソリューションは、価値の原動力としてますます見なされています。コンプライアンスの正確性は現在、重要な差別化要因であり、一部のプロバイダーは申告期限の遅延に対する金銭的ペナルティをSLAに含めています。

インドの給与計算サービス産業のリーダー

ADP India

Neeyamo

Quess Corp(Monster Payroll)

Aon Hewitt India

Alight Solutions India

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:インド政府は119億7,000万米ドルの予算配分を伴う雇用連動型インセンティブスキームを承認し、EPFO統合とアーダールベースの支払いシステムを通じて給与計算処理要件を根本的に再形成しました。このイニシアチブは、高度な給与計算処理能力を必要とする3,500万件以上の新たな正規雇用機会を創出します。

- 2024年9月:TransPerfectがベンガルール拠点の給与計算・HR技術プロバイダーであるPaybooks Technologiesを買収し、グローバルな給与計算能力を強化し、インド市場でのプレゼンスを拡大しました。この買収は、複雑なコンプライアンス要件を持つ多国籍クライアントにサービスを提供する上でのインドの給与計算専門知識の戦略的価値を示しています。

- 2024年8月:Payoneerが6,100万米ドルでSkuadを買収し、雇用主代行およびリモート給与計算スペシャリストをグローバル決済プラットフォームに統合しました。この買収は、国境を越えた給与計算ソリューションとギグエコノミーの労働力管理能力への需要の高まりを反映しています。

- 2024年8月:CloudPayがグローバル給与計算プラットフォーム能力の拡大に向けて1億2,000万米ドルの資金を調達し、インドを含むアジア市場に重点を置きました。この資金調達ラウンドは、クラウドベースの給与計算インフラとAPIドリブンのサービス提供モデルへの投資家の信頼を示しています。

インドの給与計算サービス市場レポートの範囲

給与計算サービスとは、従業員報酬のさまざまな側面を管理する外部企業または社内部門を指します。これらのサービスには通常、賃金の計算、税金およびその他の控除の源泉徴収、従業員への支払いの配布、給与税の申告、および会計目的のレポート生成が含まれます。給与計算サービスをアウトソーシングすることで、企業は税規制へのコンプライアンスを確保し、給与計算プロセスを合理化し、他のタスクのために内部リソースを解放することができます。インドの給与計算サービスの主要な種類には、ハイブリッドと完全アウトソーシングが含まれます。

インドの給与計算サービス市場は、種類、組織規模、およびエンドユーザー別に区分されています。種類にはハイブリッドと完全アウトソーシングの給与計算サービスが含まれます。組織規模別では、中小企業と大企業があります。レポートは、BFSI、消費財・産業製品、IT・通信、公共部門、ヘルスケア、その他などのエンドユーザー産業の市場規模と予測を掘り下げています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| 中小企業 |

| 中規模企業 |

| 大企業 |

| ヘルスケア |

| 製造業 |

| 小売業 |

| ホスピタリティ |

| 情報技術 |

| 金融・BFSI |

| 専門サービス |

| 北インド |

| 西インド |

| 南インド |

| 東インド |

| 中央インド |

| 北東インド |

| 企業規模別 | 中小企業 |

| 中規模企業 | |

| 大企業 | |

| エンドユーザー産業別 | ヘルスケア |

| 製造業 | |

| 小売業 | |

| ホスピタリティ | |

| 情報技術 | |

| 金融・BFSI | |

| 専門サービス | |

| 地域別 | 北インド |

| 西インド | |

| 南インド | |

| 東インド | |

| 中央インド | |

| 北東インド |

レポートで回答される主要な質問

2031年のインドの給与計算サービス市場の予測値は?

インドの給与計算サービス市場は2031年までに27億4,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する企業規模セグメントはどれですか?

中小企業は2031年にかけて年平均成長率16.39%を記録すると予想されています。

小売業が最も成長の速いエンドユーザー業種である理由は何ですか?

組織化された小売業の正式化と店舗ネットワークの拡大が、年平均成長率15.05%での給与計算アウトソーシング需要を牽引しています。

最も高い成長率を記録している地域はどこですか?

北東インドが正式化インセンティブにより予測年平均成長率17.45%でリードしています。

給与計算サービスを再形成している技術的変化は何ですか?

APIを活用したリアルタイムコンプライアンスとUPIベースの即時支払いがサービスへの期待を再定義しています。

最終更新日: