北米ファイナンシャル・アドバイザリー・サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

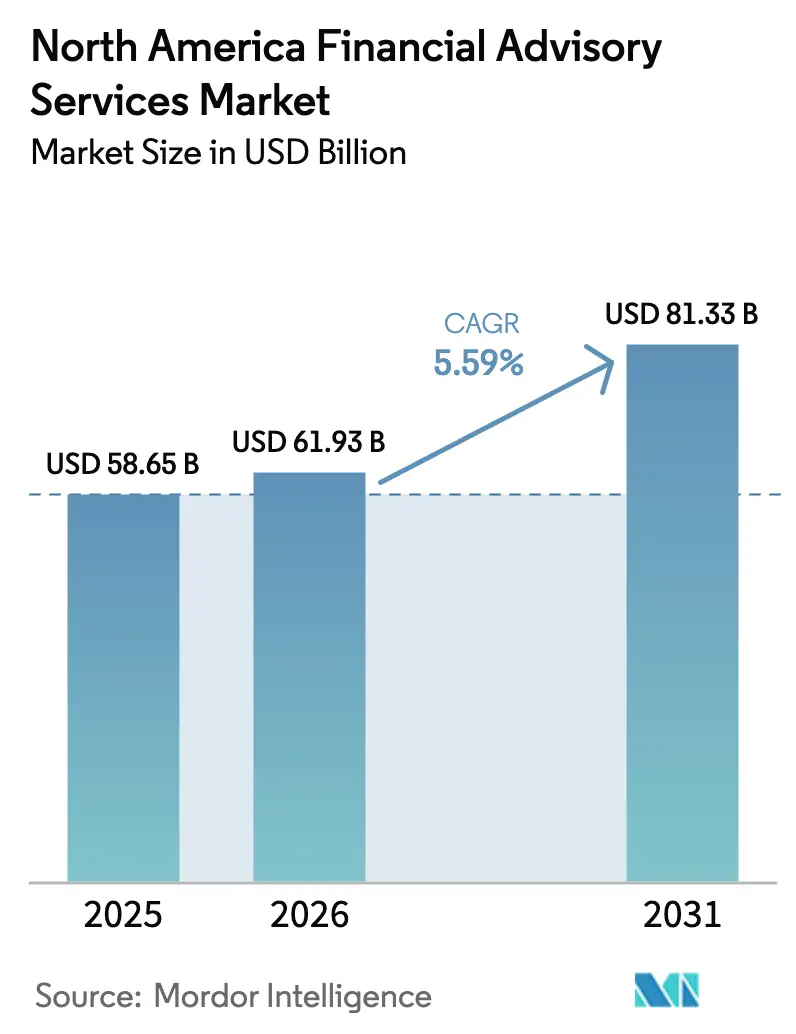

| 基準年の市場規模 (2025) | 58.65 十億米ドル |

| 市場規模 (2026) | 61.93 十億米ドル |

| 市場規模 (2031) | 81.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ファイナンシャル・アドバイザリー・サービス市場分析

北米ファイナンシャル・アドバイザリー市場は、2025年のUSD 586.5億から2026年にはUSD 619.3億へと成長し、2026年〜2031年にかけてCAGR 5.59%で2031年までにUSD 813.3億に達すると予測されています。顧客の期待の高まり、規制強化、および急速なテクノロジー導入が相まって、価格圧力が増す中でも収益ポテンシャルを押し上げています。デジタルプラットフォームはアドバイスへのアクセスを拡大し、歴史的な富の世代間移転により、企業はテクノロジー志向の若い投資家向けにサービスモデルを再構築せざるを得ない状況にあります[1]CNBC、「富裕層の相続人の81%がアドバイザーの変更を計画」、cnbc.com。プライベートエクイティが支援する業界再編により、コンプライアンス、サイバーセキュリティ、アナリティクスにおける規模の経済性が得られる一方、専門ブティックはクロスボーダー、ESG、オルタナティブ資産といった複雑な領域でマンデートを獲得し続けています。カストディアンがETF価格を引き下げ、ロボアドバイザープラットフォームが規模を拡大する中、手数料圧縮が課題として残っており、アドバイザーたちはベーシスポイントからホリスティックバリューへと議論の焦点を移しています。全体として、北米ファイナンシャル・アドバイザリー市場はツートラック構造を示しており、大規模プラットフォームが一般家庭を席巻する一方、専門家はニッチで高マージンのセグメントを獲得しています。

主要レポートポイント

- サービスタイプ別では、投資サービスが2025年の北米ファイナンシャル・アドバイザリー市場において36.02%のシェアでトップを占め、2031年にかけてCAGR 6.95%で成長し、北米ファイナンシャル・アドバイザリー市場の中核としての役割を強固なものにすると予測されています。

- 組織規模別では、大企業が2025年の北米ファイナンシャル・アドバイザリー市場シェアの65.62%を占める一方、デジタルツールが規模格差を縮小することにより、中小企業はCAGR 6.25%で拡大すると予測されています。

- 業種別では、BFSIセグメントが2025年の北米ファイナンシャル・アドバイザリー市場規模の29.55%を占め、IT・通信セグメントはCAGR 6.45%で成長すると予測されています。

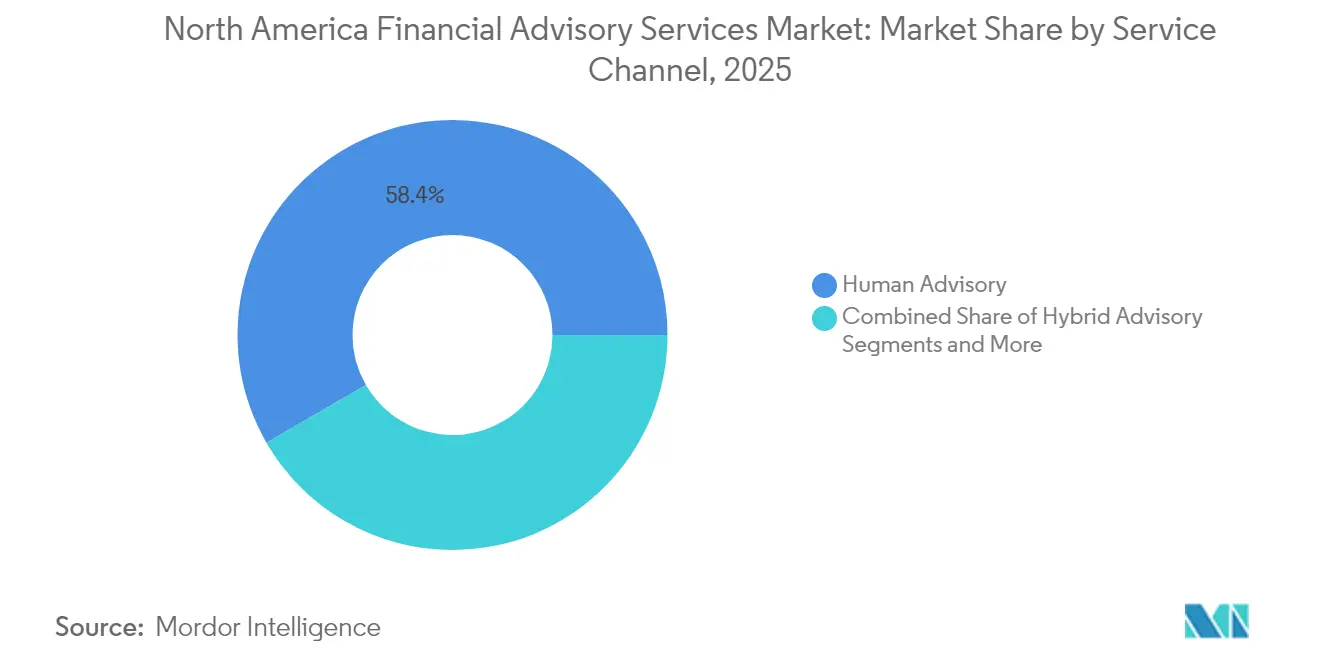

- サービスチャネル別では、ヒューマン・アドバイザリーが2025年の北米ファイナンシャル・アドバイザリー市場において58.35%のシェアを維持しているものの、ロボアドバイザリーは2031年にかけてCAGR 9.84%で成長しています。

- デリバリーモード別では、オンサイト・コンサルティングが2025年の北米ファイナンシャル・アドバイザリー市場規模の71.60%を占め、リモート・コンサルティングはCAGR 8.90%で拡大すると予測されています。

- 国別では、米国が2025年の北米ファイナンシャル・アドバイザリー市場の87.40%のシェアを占めている一方、メキシコは最速のCAGR 6.40%を記録すると予測されており、分散投資の機会を広げています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米ファイナンシャル・アドバイザリー・サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ロボアドバイザー・AI活用型アドバイザリーツールの導入拡大 | +1.2% | 米国が先行、カナダは中程度、メキシコは新興 | 中期(2〜4年) |

| 富裕層(HNWI)人口および投資可能資産の加速的増加 | +0.9% | 地域全体、大都市圏に集中 | 長期(4年以上) |

| プライベートエクイティが支援するミドルマーケットM&A取引量の急増 | +0.8% | 米国が主導、カナダにも波及 | 短期(2年以内) |

| フィデューシャリー義務に向けた規制シフト | +0.6% | 米国が主要、カナダも整合 | 中期(2〜4年) |

| ESG連動型マンデートによるサービス提供の再構築 | +0.5% | グローバル、北米がリード | 長期(4年以上) |

| デジタル投資家への富の世代間移転 | +0.7% | 地域の富裕センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ロボアドバイザー・AI活用型アドバイザリーツールの導入拡大

ロボサービスは現在、複数の数百億ドル規模のポートフォリオを運用しており、Vanguardが2,066億ドル、Schwabが658億ドルを管理しています。エージェンティックAIエンジンはすでに多数の家庭に向けてパーソナライズされたアドバイスを自動化しており、銀行セクターに毎年多大な価値をもたらすと期待されています。アドバイザーの96%がジェネレーティブAIがサービスを変革すると信じている一方、実際に大規模展開しているのはわずか41%にとどまり、先行導入者にコスト優位性をもたらしています。Rangeなどのプラットフォームは富裕層クライアント向けのAI主導型ウェルスプランを提供するためにUSD 2,800万を調達しており、デジタルファーストモデルへの投資家の信頼を示しています[2]WealthManagement.com、「RangeがUSD 2,800万を調達」、wealthmanagement.com。北米ファイナンシャル・アドバイザリー市場全体における戦略的命題は、人間の共感力と機械の効率性を融合させることにあります。

富裕層(HNWI)人口および投資可能資産の加速的増加

北米は2025年に記録的な数の高純資産個人を獲得し、他のすべての地域を上回りました。その半数以上がESGフィルターを求めており、さらに多くの割合が2年以内にESG配分を増加させる計画を持っています。超富裕層の世帯はプライベートエクイティ、サステナブルファンド、プレミアム手数料を伴うコンシェルジュスタイルのサービスを優先しています。富の集中によりクライアント一人当たりの収益は向上しますが、若い相続人はテクノロジー志向で目的主導型のアドバイスを好むため、従来のエンゲージメント形式に圧力がかかっています。したがって、北米ファイナンシャル・アドバイザリー市場で成功するアドバイザーは、ファミリーオフィス、税務、デジタルデリバリーの各機能を統合しています。

プライベートエクイティが支援するミドルマーケットM&A取引量の急増

プライベートエクイティは競争地図を再形成し続けており、LPL FinancialによるCommonwealthのUSD 27億の買収や、Focus FinancialによるBuckingham Strategic WealthとThe Colony Groupの統合がその象徴的な例として挙げられます。取引の流れは安定的な収益と断片化した供給によって促進されており、ロールアップ戦略への誘因となっています。しかし、頻繁なオーナーシップの変更はクライアントの忍耐を試すため、買収者は北米ファイナンシャル・アドバイザリー市場全体の顧客維持を守るために、財務的なエンジニアリングと文化的継続性のバランスを取る必要があります[3]Financial Planning、「Reg-BIの下でコンプライアンスコストが急増」、financial-planning.com。

フィデューシャリー義務に向けた規制シフト(SEC Reg-BI)

SECのレギュレーション・ベスト・インタレスト(Reg-BI)は、情報開示、注意義務、利益相反、コンプライアンス義務を課し、運営コストを引き上げる一方で透明性の高いモデルに報いるものです。優れたフィデューシャリー整合性を示す企業は、相続後に専門家と協力する予定の相続人の80%が存在する環境において信頼を獲得しています。州レベルのサイバーセキュリティ提案がさらなるコンプライアンス層を加え、堅牢なシステムを持つプロバイダーを有利にしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パッシブ投資およびデジタル競合による手数料圧縮 | -0.8% | 米国が主要、カナダは中程度 | 中期(2〜4年) |

| コンプライアンスおよび監査証跡コストの増大 | -0.6% | 地域全体 | 短期(2年以内) |

| アドバイザーの高齢化と人材パイプラインの課題 | -0.9% | 米国およびカナダ | 長期(4年以上) |

| クライアントの信頼を損なうサイバーリスクの増大 | -0.4% | グローバル、北米で高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パッシブ投資およびデジタル競合による手数料圧縮

Schwabの2025年6月における最大50%のETF手数料引き下げの決定は、加速する価格競争を浮き彫りにしています。米国のファンド資産に占めるパッシブ投資のシェアは増加を続けており、アドバイザーはホリスティックなプランニングとオルタナティブ資産へのアクセスを通じて価格設定を守らざるを得ない状況に追い込まれています。定額リテイナーと成果連動型インセンティブを組み合わせたハイブリッド手数料体系が、北米ファイナンシャル・アドバイザリー市場全体で支持を集めています。

アドバイザーの高齢化と人材パイプラインの課題

米国のアドバイザーの約40%が退職まで10年以内にあり、近年の年間人員増加率はわずか0.3%にとどまっています。2024年に業界に新規参入したアドバイザーはわずか2,579人であり、離職率も依然として高く、供給ギャップが拡大しています。リモートコラボレーションツールは高齢のアドバイザーのキャリア延長に役立っていますが、北米ファイナンシャル・アドバイザリー市場全体の供給能力を守るため、企業は体系的なメンタリングとAI支援型オンボーディングを依然として必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:投資サービスが成長を牽引

投資サービスは2025年の北米ファイナンシャル・アドバイザリー市場において最大の36.02%のシェアを保持し、2031年にかけてCAGR 6.95%で拡大すると予測されており、北米ファイナンシャル・アドバイザリー市場の基盤を形成しています。マルチアセット・マンデートには現在、デジタルネイティブ投資家に魅力的なプライベートエクイティ・フィーダー、ESGオーバーレイ、ダイレクトインデクシングポートフォリオが含まれています。投資サービスに関する北米ファイナンシャル・アドバイザリー市場規模は、オルタナティブ配分の増加がカスタマイズされた構造化を求めることから、さらに拡大すると予測されています。

コーポレート・ファイナンス・アドバイザリーはミドルマーケットのM&Aおよび事業承継案件で底堅さを維持し、会計・税務アドバイスはクロスボーダーの複雑性とともに拡大しています。その他のサービス(遺産計画、フィランソロピー、コンシェルジュサポート)は、富裕層の家族が包括的な資産管理を求める中で最も速いペースで成長しています。投資の深みとライフスタイル機能を組み合わせるアドバイザーは、北米ファイナンシャル・アドバイザリー市場においてより高いウォレットシェアを確保しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

組織規模別:中小企業の成長課題と大企業の優位性

大企業は2025年に北米ファイナンシャル・アドバイザリー市場の65.62%を掌握しており、大規模なコンプライアンスとテクノロジー予算によってマス富裕層フランチャイズを守っています。しかし、中小企業はクラウドツールとAIベースの生産性向上により規模の不利を最小化し、CAGR 6.25%で上回る成長が見込まれています。ESGコンサルティングおよびクリプト税務計画においてブティック企業がニッチを開拓することで、中小企業に関連する北米ファイナンシャル・アドバイザリー市場規模は拡大すると予想されています。

パーソナライズされたエンゲージメント、透明な価格設定、迅速なイノベーションサイクルが若い投資家の間での中小企業の魅力を高めています。しかし、中規模企業は二重の圧力に直面しており、北米ファイナンシャル・アドバイザリー市場で拡大するコンプライアンスおよびサイバーセキュリティ要件に対応するため、専門特化するか上位企業と合併するかを選択せざるを得ない状況にあります。

業種別:テクノロジーセクターの富の創出が成長を牽引

BFSIは2025年の北米ファイナンシャル・アドバイザリー市場の29.55%を占め、複雑な規制ニーズと大規模な資産プールに牽引されている一方、IT・通信セクターはオプション豊富な流動性イベントおよび暗号資産保有を背景に最速のCAGR 6.45%での成長が見込まれています。株式報酬戦略およびトークン課税に精通したアドバイザーが際立っています。

製造業や小売業のオーナーは事業承継と退職計画を優先し、ヘルスケアの経営幹部はバイオテクノロジーの利益と慈善信託についてアドバイザーを頼りにしています。公共セクターのマンデートは低ボラティリティの収益源を追加します。深い業種専門知識は北米ファイナンシャル・アドバイザリー市場内での高い顧客維持率と価格決定力をもたらします。

サービスチャネル別:デジタルトランスフォーメーションの加速

ヒューマン・アドバイザリーは2025年の北米ファイナンシャル・アドバイザリー市場において58.35%のシェアを保持しており、共感力が複雑な財務的意思決定を動かすことを示しています。しかし、ロボプラットフォームは2031年にかけて年率9.84%で成長すると見込まれています。ハイブリッドデリバリーモデルが新規クライアント獲得を席巻しており、北米ファイナンシャル・アドバイザリー市場においてアルゴリズムによるリバランスとシナリオコーチングを融合させています。

カストディアンはモバイルバンキングアプリにプランニングダッシュボードを統合し、日常的な現金移動をホリスティックなアドバイスの機会に変えています。競争はローインベストメント・アルファではなく、スピード、データ可視化、ESGスコアリングの組み込みへとシフトしています。AIチャットボットがルーティンな問い合わせに即座に回答し、複雑な問題をエスカレーションすることで、北米ファイナンシャル・アドバイザリー市場全体のアドバイザーの生産性を高めています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

デリバリーモード別:リモート機能による市場拡大

オンサイト・エンゲージメントは2025年の北米ファイナンシャル・アドバイザリー市場シェアの71.60%を占めましたが、クライアントがビデオ通話、画面共有、電子署名を受け入れるにつれて、リモート・コンサルティングはCAGR 8.90%で拡大すると予測されています。企業が追加拠点を開設することなくクロスボーダーの世帯にサービスを提供できることで、北米ファイナンシャル・アドバイザリー市場にも恩恵がもたらされます。

サイバーリスクへの意識の高まりにより、エンドツーエンドの暗号化と生体認証ログインへの投資が促進され、信頼と規制コンプライアンスの維持に寄与しています。対面とバーチャルのモードをシームレスに切り替えられるアドバイザーは、北米ファイナンシャル・アドバイザリー市場において、柔軟なスケジュールを重視する二国籍家庭の間で特にロイヤルティを強化しています。

地域分析

米国は2025年に北米ファイナンシャル・アドバイザリー市場の87.40%を占めており、深い資本市場、密度の高いアドバイザーネットワーク、および堅固なフィデューシャリーフレームワークに支えられています。しかし、ベテランのアドバイザーが後任者の参入より速く退場しているため、差し迫った人材不足が供給能力を脅かしています。手数料ベースの契約は引き続き拡大しており、コンプライアンスコストにもかかわらず北米ファイナンシャル・アドバイザリー市場の底堅さを示しています。

カナダは、六つの金融機関が資産の相当なシェアを保有する統合された銀行システムの中で安定した成長を提供しています。ファイナンシャルプランナーへの肩書保護および消費者主導型の銀行フレームワークが競争環境を近代化しています。トロント、バンクーバー、モントリオール、カルガリーへの高純資産個人の流入がプレミアム需要を持続させています。北米ファイナンシャル・アドバイザリー市場においては、クロスボーダーの遺産計画および税務計画が収益性の高いニッチとして存在しています。

メキシコはフィンテックの拡大と規制の近代化に後押しされて最速のCAGR 6.40%を達成すると見込まれています。米国の軟調にもかかわらず、経済は2025年第1四半期に0.2%の成長を示し、底堅さを示しています。サーチファンドと新たなプライベートエクイティビークルがアドバイザリーのアドレッサブル市場を拡大する一方、税務透明性の向上がクロスボーダーの組成機会を増大させています。

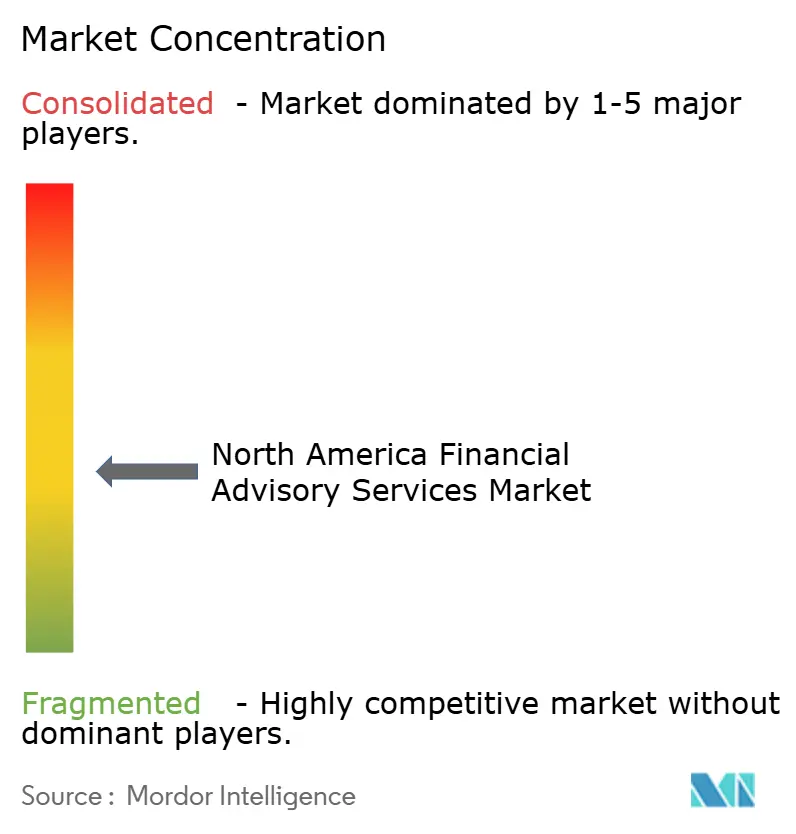

競争環境

北米ファイナンシャル・アドバイザリー市場は、プライベートエクイティが支援するアグリゲーター、銀行、資産運用会社の関連企業が買収によって規模を拡大するにつれ、中程度の集中度を示しています。LPLによるAtria Wealth Solutionsの統合(2,400人のアドバイザーおよびクライアント資産USD 1,000億を追加)は、ロールアップの考え方を体現しています。Charles SchwabのETF手数料引き下げは、カストディアルの優位性をETFの価格下限を締め付けることで守ることを目的としています。

テクノロジーファーストの挑戦者は相当な資本を調達しており、例えばRangeはHNWクライアントのプランニング自動化のためにUSD 4,000万を確保しています。これらのプレーヤーはサービス提供コストが著しく低く、デジタルネイティブの世帯をターゲットにしています。同時に、専門ブティックは大規模プラットフォームが模倣困難なカスタマイズされたハイタッチサービスを提供することで超富裕層の家族の支持を獲得しています。

規模の経済や深い専門性に対応できない中規模企業は、合併または売却を迫られる戦略的圧力に直面しています。その結果生じるバーベル型市場は、北米ファイナンシャル・アドバイザリー市場において、工業的効率性と専門家主導の親密性のどちらかを選択することを参加者に強いています。

北米ファイナンシャル・アドバイザリー・サービス業界リーダー

Deloitte

PwC

Ernst & Young

KPMG

McKinsey & Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:トロント拠点のKORT PaymentsがPaysafeのダイレクトマーケティング処理事業を5年間のアーンアウト契約のもとで買収し、北米全域での決済リーチを拡大しました。

- 2025年4月:Prospera Credit Union、Coast Capital Savings、Sunshine Coast Credit Unionが合併に合意し、CAD 386億の資産を持つカナダ最大の目的志向型信用組合が誕生しました。

- 2025年1月:Focus Financial PartnersがMerriman Wealth Managementを買収し、運用資産(AUM)にUSD 41.6億を追加しました。

- 2024年12月:RangeがHNWクライアント向けのAI主導型プラットフォームを拡大するためにシリーズBとしてUSD 2,800万の資金調達を完了しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、北米のファイナンシャル・アドバイザリー・サービス市場を、米国、カナダ、メキシコ全域の個人、中小企業、大企業に対して、投資運用、コーポレート・ファイナンス、税務・会計ストラクチャリング、取引サポート、リスク・コンサルティングのライセンスを持つ企業が提供する、フィーまたはアセットベースのガイダンスと定義している。活動は、グローバルな顧客の出身地に関係なく、その地域内で稼いだ収益で測定され、ハイブリッドおよびロボ対応のアドバイスも含まれる。

適用除外:純粋なオンライン・ブローカー手数料および単独の保険代理店手数料は、この適用範囲外である。

セグメンテーションの概要

- サービスタイプ別

- コーポレート・ファイナンス

- 会計・税務アドバイザリー

- 投資

- その他のサービス

- 組織規模別

- 大企業

- 中小企業(SME)

- 業種別

- 銀行・金融サービス・保険(BFSI)

- IT・通信

- 製造業

- 小売・Eコマース

- 公共セクター

- ヘルスケア・医薬品

- その他の業種

- サービスチャネル別

- ヒューマン・アドバイザリー

- ハイブリッド・アドバイザリー

- ロボアドバイザリー

- デリバリーモード別

- オンサイト・コンサルティング

- リモート・バーチャル・コンサルティング

- 国別

- 米国

- カナダ

- メキシコ

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、米国の複数の州とカナダの2大州で、ポートフォリオ・マネージャー、公認会計士パートナー、独立系アドバイザー、フィンテックプラットフォーム幹部とのインタビューを実施した。その結果、手数料の圧縮、デジタルの導入率、地域の顧客構成などが明らかになり、二次的な指標の検証やサービスミックスの仮説の精緻化が可能になった。

デスクリサーチ

まず、米連邦準備制度理事会(FRB)、カナダ統計局(Statistics Canada)、メキシコ証券監督庁(CNBV)、投資会社協会(Investment Company Institute)や北米証券監督者協会(North American Securities Administrators Association)などの業界団体から公開マクロを入手した。企業の10-K、Form ADVの提出書類、投資家向け説明資料からは収益の内訳を、取引件数はS&P Capital IQとU.S. M&A Statisticsデータベースから得た。プライベート・ウェルスの動向に関する追加情報は、キャップジェミニのワールド・ウェルス・レポートと、ロボアドバイザリーのIP拡大を追跡するためのQuestelによる特許分析から得た。これらの情報源は例示であり、数値の裏付けやデータギャップを埋めるために、さらに多くの情報源を利用した。

マーケット・サイジングと予測

トップダウンとボトムアップの混合モデルがベースラインを支えている。全米のアドバイザリー収益プールは、まず報告されたAUM、平均フィースケジュール、アドバイザリー資産の普及率から推定され、次にサンプリングされたファームのロールアップとチャネルチェックでクロスチェックされた。HNWI人口の増加、中小企業の設立率、アドバイザリー手数料の中央値(bps)、M&A案件数、ロボアドバイザリーの普及率、フィー・オンリーモデルへのシフトといった主要変数が、2030年までの多変量回帰予測を後押ししている。会社レベルのデータが欠落している場合は、顧客構成とサービスの幅を調整した同業他社の平均値を用いてギャップを埋めた。

データ検証と更新サイクル

アウトプットは、アノマリースキャン、シニアアナリストのレビュー、マクロ指標との差異チェックを経て、サインオフに至る。毎年モデルを更新し、規制、大型買収、マクロショックなどの重要なイベントが発生し、前提条件が変更された場合には、暫定的な微調整を行います。

モルドールの北米ファイナンシャル・アドバイザリー・サービス・ベースラインが信頼できる理由

公表されている見積もりはしばしば乖離する。スコープの選択、価格設定ベース、更新の周期が一般的にスプレッドを引き起こす。

ギャップの主な要因としては、ハイブリッド・アドバイス手数料の扱いの違い、企業のリストラクチャリング収入を含むか含まないか、為替換算のタイミングなどがある。モルドールは、規律あるセグメンテーションと毎年のリフレッシュにより、こうした歪みを軽減している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 58.65億米ドル(2025年) | モルドール・インテリジェンス | - |

| 63.90億米ドル(2024年) | 地域コンサルタントA | ウェルス・マネジメントのAUM手数料をアドバイザリー収入と合算し、合計を膨らませている。 |

| 12.00米ドル(2025年) | 業界誌B | 開示された手数料収入のみをカウントし、コーポレート・ファイナンスおよびトランザクション・サポートは除外している。 |

| 361.5億米ドル(2025年) | グローバル・コンサルタンシーC | 調査対象は中堅企業で、大手銀行のアドバイザリー部門は除く。 |

この比較から、範囲が広すぎたり狭すぎたりすると、数字が大きく揺れ動くことがわかる。モルドールインテリジェンスは、検証可能な収益、調整可能な変数、明確なリフレッシュのリズムを見積もりの根拠とすることで、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

北米ファイナンシャル・アドバイザリー市場の現在の規模はどのくらいですか?

市場規模は2026年にUSD 619.3億に達し、2031年までにUSD 813.3億に達すると予測されています。

北米ファイナンシャル・アドバイザリー市場で最も速く成長しているサービスタイプはどれですか?

投資サービスはすでに最大の収益シェアを保持しながら、2031年にかけてCAGR 6.95%で成長のトップを走っています。

ロボアドバイザリーはどれほど速く拡大していますか?

北米ファイナンシャル・アドバイザリー市場のロボプラットフォームはCAGR 9.84%で成長すると予測されており、人間のみのチャネルを大きく上回っています。

メキシコが最も速い成長地域である理由は何ですか?

フィンテックの拡大、規制の近代化、安定したGDP成長がメキシコをCAGR 6.40%へと押し上げています。

アドバイザリーサービスにおける手数料圧縮の要因は何ですか?

積極的なETF価格引き下げと低コストデジタル競合の台頭が、従来のアドバイザーに単独の投資手数料ではなく包括的なプランニングで競争することを促しています。

プライベートエクイティは競争環境をどのように再形成していますか?

プライベートエクイティが支援するコンソリデーターは規模拡大のために独立系企業を買収していますが、長期的な価値を持続させるために財務的リターンとクライアント維持のバランスを取る必要があります。

最終更新日: