英国電力市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 市場取引高 (2025) | 111.48 ギガワット |

| 市場取引高 (2030) | 150.25 ギガワット |

| 成長率 (2025 - 2030) | 6.15% CAGR |

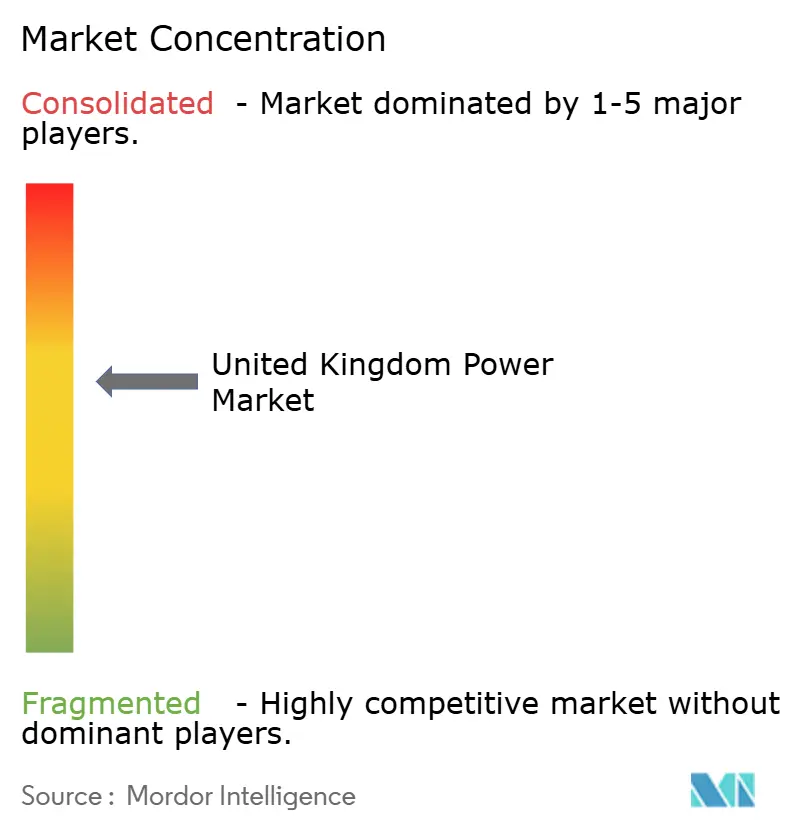

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による英国電力市場分析

設備容量ベースの英国電力市場規模は、2025年の111.48ギガワットから2030年には150.25ギガワットへと、予測期間(2025〜2030年)において年平均成長率(CAGR)6.15%で成長する見込みです。

石炭発電の加速的廃止、新築住宅への屋根設置型太陽光発電の義務化、ゼロ・エミッション車両目標が相まってエンドユーザー全体にわたる電化を深め、一方で風力・太陽光のコスト低下により新規再生可能エネルギーは均等化コストにおいて既存ガス発電を上回っています。2050年ネット・ゼロ誓約に基づく政策の明確性は、小売マージンに対する価格上限の変動が課題となる中でも長期融資を確保し、短期的な系統のボトルネックにもかかわらず英国電力市場への旺盛な民間資本流入が投資家の信頼を示しています。原子力廃炉が予備力マージンを圧迫する一方、水素対応タービン、ユーティリティ規模の蓄電池、相互接続線が収束して信頼性を維持しています。全体として、英国電力市場は洋上風力における技術的リーダーシップと低炭素開発を促す規制枠組みに牽引され、ヨーロッパ最速成長の電力システムの一つとしての地位を維持し続けています。

主要レポートの要点

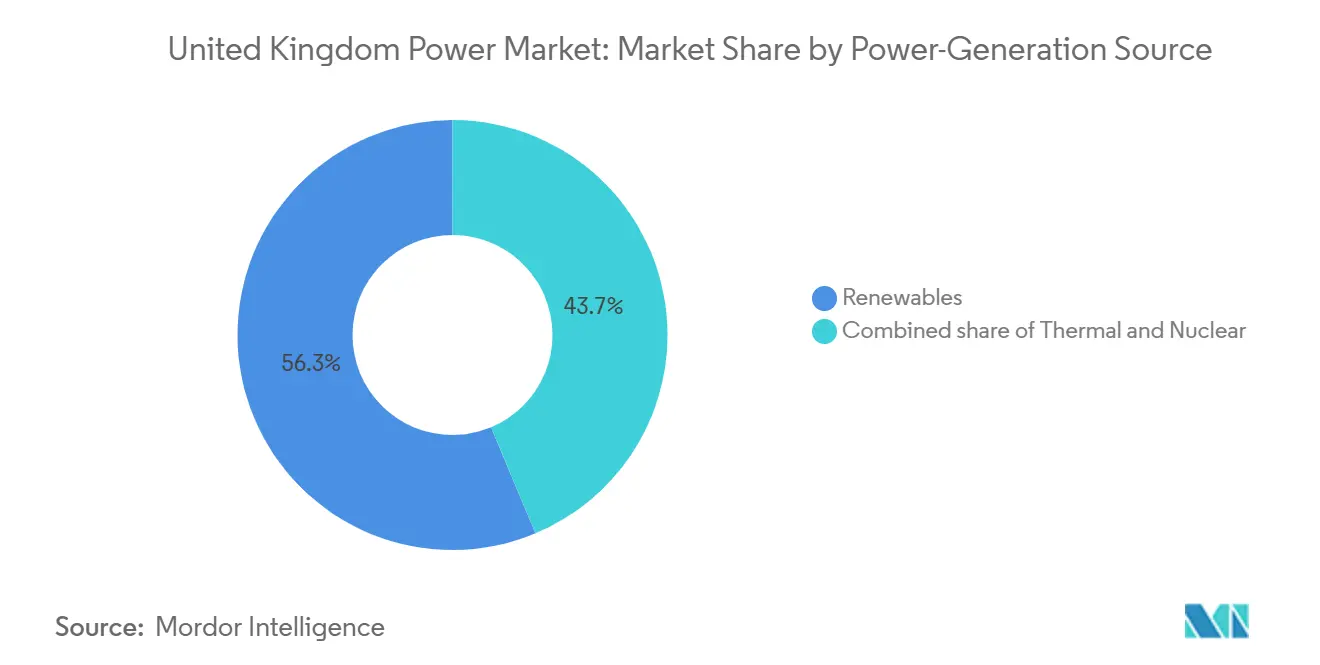

- 発電源別では、再生可能エネルギーが2024年の英国電力市場において56.3%のシェアを占め、2030年まで年平均成長率(CAGR)12.5%で成長する見込みです。

- エンドユーザー別では、公益事業者が2024年の消費量の72.6%を占め、住宅向け需要は2030年まで年平均成長率(CAGR)16.8%で増加する見込みです。

- 企業ポジション別では、EDF Energy、SSE、National Gridが2024年において大型資産開発パイプラインの大部分を管理しており、垂直統合戦略を通じて規模の優位性を拡大しています。

英国電力市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 洋上風力差額決済契約(CfD)の拡大 | +1.5% | スコットランドおよび北海沿岸 | 中期(2〜4年) |

| 石炭廃止とガスから再生可能エネルギーへのシフト | +1.0% | イングランドおよびウェールズ | 短期(2年以内) |

| 2050年ネット・ゼロ法的義務 | +0.8% | 全国 | 長期(4年以上) |

| 風力・太陽光コストの急速な低下 | +0.6% | 沿岸部および農村地帯 | 中期(2〜4年) |

| 水素対応コンバインドサイクルガスタービン(CCGT)改造 | +0.4% | 産業クラスター | 長期(4年以上) |

| データセンターによる企業電力購入契約(PPA)の急増 | +0.5% | データセンター集積地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

洋上風力差額決済契約(CfD)の拡大が容量加速を牽引

第6回配分ラウンドでは約50ポンド/MWhで5.3GWの洋上プロジェクトが受注され、前回オークション不成立後の信頼を回復し、新規資産がホールセール価格と競争力を維持するサプライチェーンの安定化を示しました。[1]英国政府、「差額決済契約(CfD)第6回ラウンド結果」、gov.uk 15年間の収入確実性が民間投資を支え、2030年までに累積15GWの洋上風力を追加する見込みのパイプライン効果を生み出しています。スコットランドの浅海地形と既存の製作ヤードが建設を加速する一方、5GWの浮体式洋上風力目標はより深い海域の資源を解放し、将来の成長に向けて英国電力市場を拡大しています。

石炭廃止がベースロード代替需要を即座に創出

2024年10月に最後の2GWの石炭発電が閉鎖され、急速対応型化石燃料源が排除されたことで、系統運用者は風力の低調時にガスタービンと蓄電池に頼らざるを得なくなりました。短期的にはガス使用量の増加が見込まれるものの、2025年に予定される17GWh超の新規蓄電池容量が周波数応答を担い、液化天然ガス(LNG)輸入への依存を低減し、英国電力市場の脱炭素化の方向性に沿うものとなります。

2050年ネット・ゼロ法的義務が投資優先順位を再編

気候変動法は長期的確実性を提供し、公益事業者が低コスト融資を確保するために設備投資(キャペックス)の意思決定に脱炭素化を組み込むよう促しています。[2]National Grid Group、「成長のための系統(Grid for Growth)」、nationalgrid.com 2030年までのクリーン系統など中間的マイルストーンが、洋上風力、蓄電池、系統補強など即時スケール可能な選択肢への資金を誘導する一方、潮力実証試験は引き続きニッチな存在にとどまっています。

再生可能エネルギーコストの急速な低下がグリッドパリティ達成を加速

洋上風力コストは2010年以降70%低下し、現在は約50ポンド/MWhで推移しており、太陽光も同様にユーティリティ規模のアレイで40ポンド/MWh以下に低下しています。燃料価格リスクがないこれらの資産は安定した長期コストを確定させ、公開オークションを超えた需要を拡大する企業の電力購入者から支持を得ています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 老朽化した原子力発電群の廃炉波 | -1.2% | スコットランドおよびイングランドの原子炉サイト | 短期(2年以内) |

| 系統混雑と再生可能エネルギーカーテイルメントコスト | -0.8% | スコットランド〜イングランド回廊 | 中期(2〜4年) |

| 陸上系統アップグレードの計画認可の遅れ | -0.6% | イングランドおよびウェールズのルート | 長期(4年以上) |

| 小売マージンの収入確実性を損なう価格上限制度の変動 | -0.5% | グレートブリテン小売市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

老朽化原子力発電群の廃炉波がベースロード容量を脅かす

ハンタースト B原子力発電所は2025年4月に燃料取り出し作業を完了し、一貫した低炭素出力のおよそ8GWを除去する複数の廃炉の最初のものとなりました。[3]Energy Global、「Clearstone Energyが英国蓄電池プロジェクトの同意を取得」、energyglobal.com ヒートポンプとEV充電の拡大により冬季ピークが上昇するため、サイズウェルCの3.2GW増設が2030年代前半に実現するまでの間、蓄電池、需要応答、水素対応ピーカーが重要な代替手段となります。

系統混雑が年間10億ポンドの再生可能エネルギー廃棄を生む

スコットランドの風力ハブと英国内の負荷センター間の送電容量制限により、2024年に10億ポンドのカーテイルメント支払いが発生し、プロジェクト収益を損ない消費者コストを増加させています。「ビヨンド2030(Beyond 2030)」580億ポンドのアップグレードがボトルネックに対処するものの、地域住民の反対が建設リードタイムを長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発電源別:再生可能エネルギーが新規容量をリード

再生可能エネルギーは2024年に56.3%の容量シェアを獲得し、882MWのモレイ・ウェスト洋上風力発電所と9.6GWの新規差額決済契約(CfD)受注に支えられ年平均成長率(CAGR)12.5%で拡大しています。洋上風力が大口増設を牽引しますが、義務付けられた屋根設置型太陽光発電とメーター背後型蓄電池が分散型成長を固定化しています。石炭撤退とガスのピーキング役割へのシフトに伴い火力資産は減少し、水素対応タービンがギャップを橋渡しする一方、原子力容量はサイズウェルCまで縮小します。総じて、再生可能エネルギーは今十年末までに英国電力市場規模の60%超を占める見込みです。

運用データによると蓄電池貯蔵が増加しており、周波数応答と日中スプレッドの裁定取引を強化するため、2025年に17GWh超が系統連系予定となっています。新型15MW風力タービンが設備利用率を向上させるにつれ、カーテイルメントリスクも高まり、柔軟性資産と地域間取引の必要性が浮き彫りになっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:公益事業者が量を支配、住宅需要が急増

公益事業者は一括調達、バランシング、配電インフラにおける役割から、2024年を通じて配電電力の72.6%を支配する見込みです。しかし、住宅消費はヒートポンプ、EV、屋根設置型太陽光発電がプロシューマー・トレンドを促進する中で年平均成長率(CAGR)16.8%で増加しています。2030年までに新車販売の80%を目標とするゼロ・エミッション車両義務は夕方の充電を新たな負荷集中点とし、小規模で機動的な小売業者が主導するタイム・オブ・ユーズ料金制や車両グリッド連系(V2G)試験を促しています。

商業・産業顧客は企業電力購入契約(PPA)と自家発電によって価格変動をヘッジし、標準小売量を侵食しています。ロンドンとM4コリドー周辺のデータセンター集積地は専用400kV供給を要請し、National Gridの600億ポンド系統プログラムの下での変電所アップグレードを加速させています。統合型公益事業者はグリーン料金体系と柔軟性サービスを組み合わせて提供し、変動するホールセール・スプレッドに対して収益のバランスを取っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

スコットランドは2024年に発電量の61.8%をクリーン電源から得て、その37%を南部へ輸出し、英国電力市場の再生可能エネルギーの基幹地域となっています。[4]国家統計局(Office for National Statistics)、「地域別発電量2024年」、ons.gov.uk 民間資本も集中しており、ゼノベ(Zenobē)の7億5,000万ポンドの蓄電池ポートフォリオが地域の蓄電池を拡充し、割安な風力電力を活用してカーテイルメントを削減しています。しかし、スコットランド〜イングランド幹線のボトルネックが、グレート・グリッド・アップグレードが新たな400kVルートを整備するまで完全な収益化を遅らせています。

イングランドは依然として需要の中心であり、低風速時の慣性と予備力を供給するため、ほとんどのガス・原子力資産を擁しています。ロンドンのデータセンター集積地の拡大が集中的なメガワット需要を高め、配電回路を圧迫し、スマートグリッド試験と需要応答集約を誘発しています。北部の郡では既存のパイプラインと深水港を活用し、旧来の産業サイトを水素製造および炭素回収・貯留(CCS)ハブへと転用しています。

ウェールズと北アイルランドは需要規模は小さいものの、ケルティック海洋上風力発電、スノードニア揚水式水力発電の提案、および双方向取引の柔軟性を提供する全島市場相互接続線など、戦略的に重要な資産を保有しています。コミュニティ審査中のRWEによる350MW規模のウェールズ蓄電池プロジェクトは系統サービスへの継続的な関心を示しており、北アイルランドでは国境を越えたバランシングによって促進された陸上風力浸透率の向上を目指しています。

競争環境

英国電力市場は中程度の集中度を示しており、小規模サプライヤーの淘汰により市場シェアが発電・系統・小売事業を所有する統合型大手へと移転しています。EDF Energy、SSE、National Gridは規模の経済を洋上風力エクイティ出資、蓄電池パートナーシップ、デジタル顧客プラットフォームに投入する一方、チャレンジャーブランドはアプリ型切替えとグリーン料金体系へ軸足を移しています。National Gridの600億ポンドの設備投資(キャペックス)規模はシステム運用者としての優位性を示しますが、同時に認可収益に関する規制当局の精査を招いています。[5]National Grid Group、「2025年通期決算」、nationalgrid.com

TotalEnergiesやØrstedなどの石油メジャーはバランスシートの強みを活用してパイプラインを買収し、風力と蓄電池を統合してハイパースケーラーとの固定価格電力購入契約(PPA)を確保しています。小売競争はサービス層化、ホームエネルギー管理、EV充電バンドル、ヒートポンプ・リースへとシフトしており、データ分析がコモディティ供給を上回る優位性となっています。ゾーン価格制や容量市場改革をめぐる市場設計論争が戦略を流動的に保つ一方、規模、デジタルリーチ、再生可能エネルギーポートフォリオが将来のシェアを形成する比較優位として残り続けています。

英国電力産業リーダー

Electricite de France SA

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy, S.A.

Ecotricity Group Ltd.

Engie SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:英国政府はサイズウェルC原子力発電所の建設を承認しました。これは30年ぶりとなる英国が過半数を出資する原子炉であり、この新設プラントは3.2GWのベースロード容量を追加し、600万世帯分の電力供給と英国のエネルギー安全保障およびネット・ゼロ目標に貢献するものです。

- 2025年6月:TotalEnergiesは、Low Carbonから合計435MWの英国太陽光発電・蓄電池プロジェクトのポートフォリオを取得しました。この買収には350MWの太陽光発電と85MWの蓄電池貯蔵プロジェクトが含まれます。

- 2025年4月:EDF Renewablesは英国初の稼働中太陽光発電所であるサットン・ブリッジ・サイトの運転を開始し、原子力発電以外への事業拡大における重要な一歩を示しました。リンカンシャー州スポールディング近郊に位置する49.9MWの太陽光発電所は、年間9,000世帯超に電力を供給し、年間約21,000トンの二酸化炭素排出量を削減する能力を持ちます。

- 2025年3月:Ørstedは英国においてグリッドスケールの蓄電池エネルギー貯蔵システム(BESS)の起工式を行いました。具体的にはホーンシー3洋上風力発電所に隣接する形で建設され、アイセニ(Iceni)と命名されたこのプロジェクトは、容量600MWh・定格出力300MWを備えるヨーロッパ最大級の蓄電池貯蔵システムの一つとなります。

英国電力市場レポートの範囲

英国電力市場レポートには以下が含まれます:

| 火力 |

| 原子力 |

| 再生可能エネルギー |

| 公益事業者 |

| 商業・産業 |

| 住宅 |

| 発電源別 | 火力 |

| 原子力 | |

| 再生可能エネルギー | |

| エンドユーザー別 | 公益事業者 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

2030年における英国電力システムの予測容量はどのくらいですか?

予測によると、2025年の111.48GWから2030年までに150.25GWへと拡大し、年平均成長率(CAGR)6.15%を反映しています。

最も多くの新規容量を追加する技術はどれですか?

洋上風力が増設をリードしており、第6回配分ラウンドにおける53億ワット(5.3GW)の差額決済契約(CfD)受注と有利な浅海サイトに支えられています。

住宅需要の成長速度はどのくらいですか?

住宅用電力使用量は、ヒートポンプ、EV充電、屋根設置型太陽光発電に牽引され、2030年まで年平均成長率(CAGR)16.8%で拡大しています。

再生可能エネルギーの成長を妨げる課題は何ですか?

スコットランドとイングランド間の系統混雑、新送電線の計画承認の遅れ、原子力発電所の廃炉が近中期の成長を圧迫しています。

主要な市場プレーヤーは誰ですか?

EDF Energy、SSE、National Gridが主導的地位を占め、発電・系統・小売にわたる垂直統合により優位性を強化しています。

スコットランドはどれだけの再生可能エネルギーを輸出していますか?

スコットランドは2024年の発電量の37%をイングランドへ輸出しており、英国の主要クリーン電力供給地としての役割を示しています。

最終更新日: