ネットワークセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.76 十億米ドル |

| 市場規模 (2031) | 47.37 十億米ドル |

| 成長率 (2026 - 2031) | 11.28% CAGR |

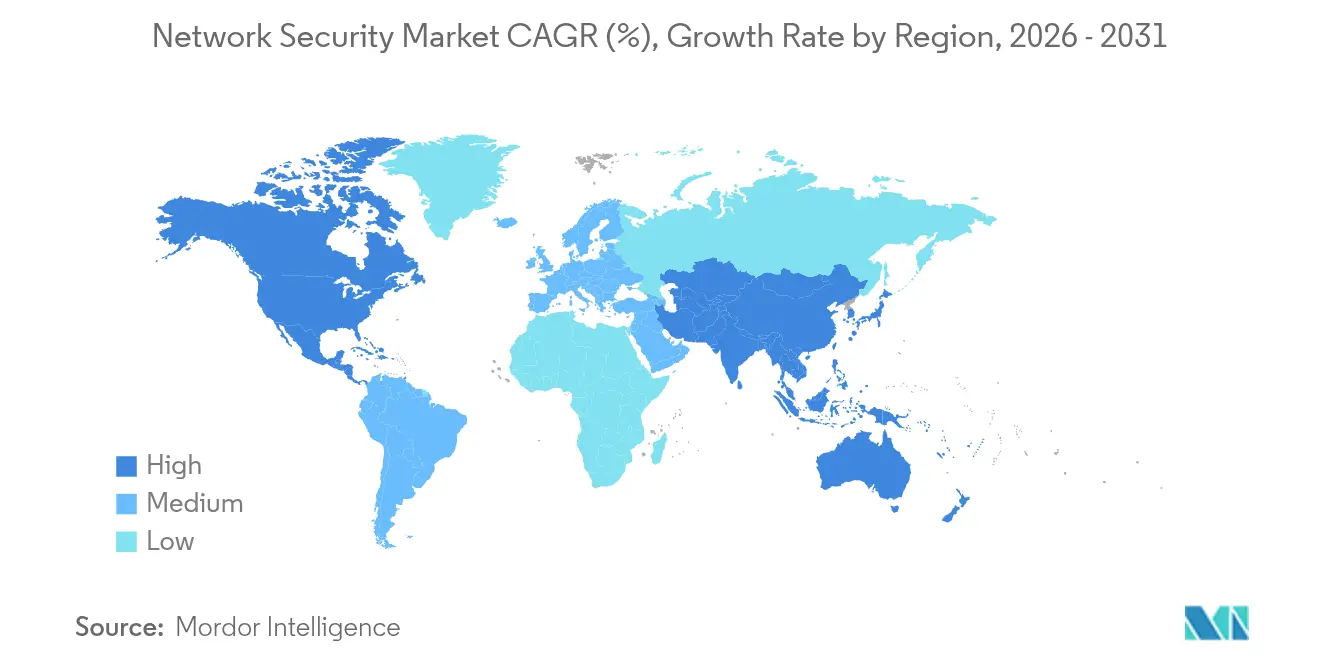

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワークセキュリティ市場分析

ネットワークセキュリティ市場規模は、2025年の249億5,000万米ドルから2026年には277億6,000万米ドルに成長し、2026年から2031年にかけて11.28%のCAGRで2031年までに473億7,000万米ドルに達すると予測されています。攻撃の高度化、サービスとしてのランサムウェアの台頭、ソフトウェア部品表規則などのコンプライアンス義務が、包括的なクラウド中心の防御への企業投資を加速させています。組織は、分散したユーザーとワークロードを保護するために、ゼロトラストおよびセキュアアクセスサービスエッジ(SASE)フレームワークを中心にネットワークを再設計しています。脅威インテリジェンス、マイクロセグメンテーション、AIを活用した分析を統合プラットフォーム内で組み合わせられるベンダーは、より大きなシェアを獲得し続けています。人材不足により企業がマネージド検知・対応を採用するため、サービスが最も速い成長を享受しており、企業がブランチを近代化してマルチクラウド環境への保護を拡張するにつれ、クラウド展開が主流となっています。

主要レポートのポイント

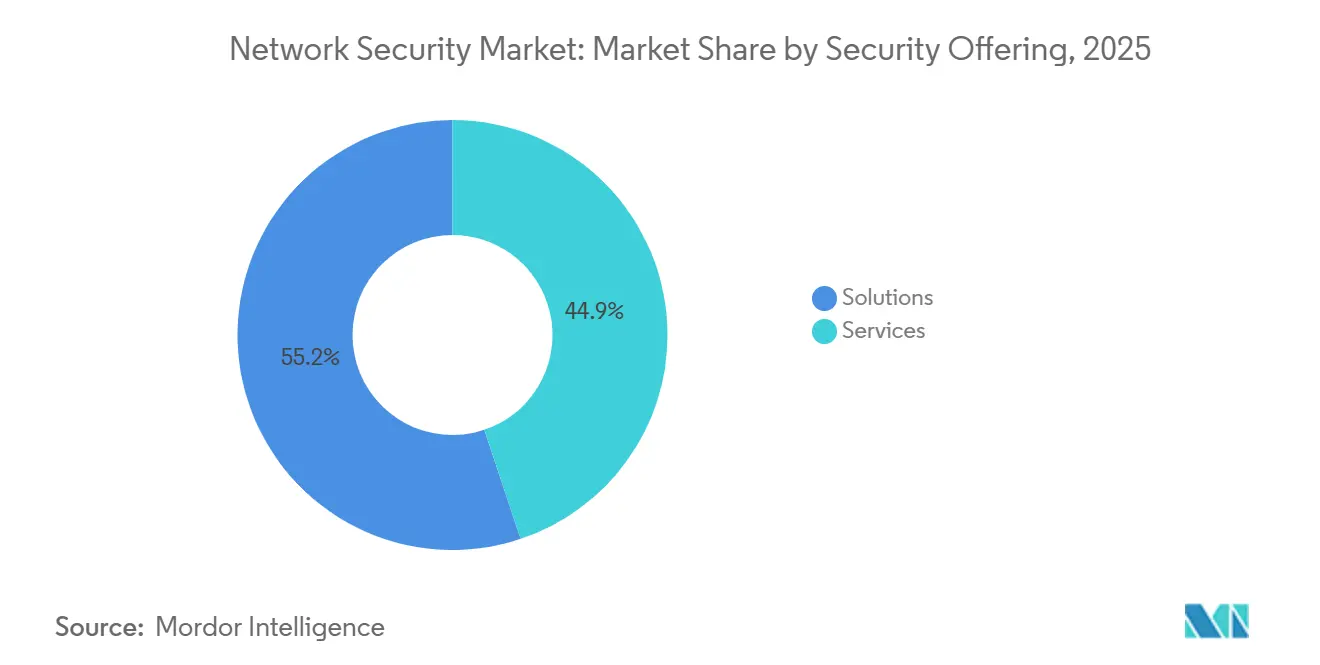

- セキュリティ提供内容別では、ソリューションが2025年に55.15%の収益シェアを維持し、サービスは2031年にかけて14.55%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドが2025年にネットワークセキュリティ市場シェアの52.35%を占め、2031年にかけて15.5%のCAGRで拡大すると予測されています。

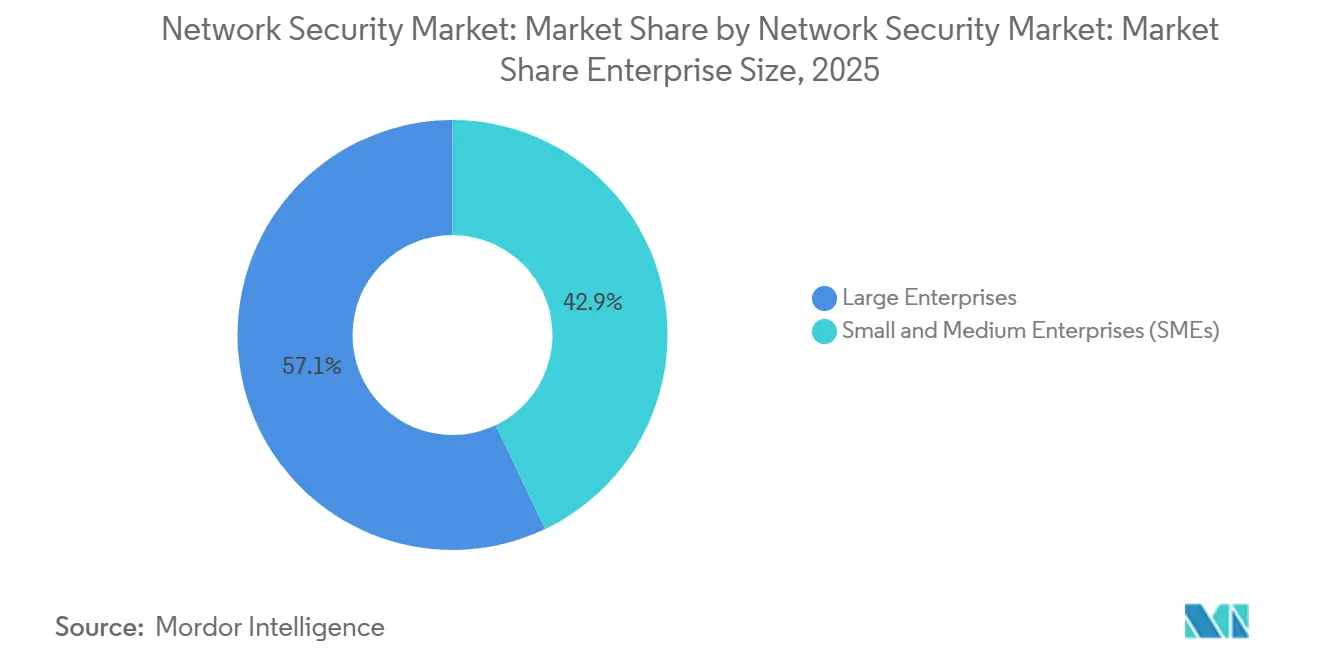

- 企業規模別では、大企業が2025年のネットワークセキュリティ市場規模の57.10%のシェアを占め、中小企業は14.12%のCAGRでより速く成長しています。

- エンドユーザー産業別では、BFSIセグメントが2025年のネットワークセキュリティ市場において23.55%の市場シェアでトップとなり、ヘルスケアセグメントは2025年から2031年にかけて最高の15.48%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年に35.10%の収益を貢献し、アジア太平洋地域は2031年にかけて12.05%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ネットワークセキュリティ市場のドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サービスとしてのランサムウェアの高度化の拡大 | +2.8% | 北米、欧州 | 短期(2年以内) |

| 脅威対象領域を拡大する急速なクラウド移行 | +2.1% | 北米、アジア太平洋 | 中期(2~4年) |

| セグメンテーションを必要とするIoT/OTデバイスの普及 | +1.9% | アジア太平洋、欧州 | 長期(4年以上) |

| SASEの採用と薄型ブランチの更新 | +1.6% | 北米、アジア太平洋へ拡大 | 中期(2~4年) |

| 異常検知のための必須ソフトウェア部品表規則 | +1.4% | 北米、欧州 | 短期(2年以内) |

| 5Gプライベートネットワーク向け通信事業者のサービスとしてのセキュリティ | +1.2% | アジア太平洋、一部の欧州市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サービスとしてのランサムウェアの高度化の拡大

サービスベースのランサムウェアキットは現在、偵察と横方向移動ツールをバンドルしており、企業は東西トラフィックを検査してリアルタイムのマイクロセグメンテーションを適用するゼロトラストネットワークアーキテクチャを構築することを余儀なくされています。CrowdStrikeは、現代のRaaSグループがエンドポイントよりもネットワークの脆弱性を標的にしていると報告しており、疑わしい内部フローを浮き彫りにする分析の購入を促しています。Arctic Wolfは、2024年に成功したランサムウェア侵入の72%がセグメント化されていないネットワークから発生したことを発見し、爆発半径を最小化する行動ベースの検知への需要を強化しています。[1]Arctic Wolf Labs、「ランサムウェアトレンドレポート2024」、Arctic Wolf、arcticwolf.com経済的な影響は身代金を超えて広がり、取締役会は攻撃回復中でも稼働時間を維持するレジリエンス投資を予算化するようになっています。

脅威対象領域を拡大する急速なクラウド移行

企業の95%が少なくとも1つのパブリッククラウドを使用しており、ポリシーの乱立が従来の境界ツールに課題をもたらしています。Palo Alto Networksは、企業の70%がハイブリッド環境全体で均一なルールを適用できないことを観察しており、クラウドネイティブファイアウォールとSASEオーバーレイの採用を促しています。Menlo Securityは、データ露出インシデントの65%がクラウドの設定ミスに起因すると指摘しており、この問題はリスクのある設定を自動検出してワークロード全体で統合された修復を提供するプラットフォームによって対処されています。これらの機能は、インフラストラクチャのボトルネックなしに弾力的な保護を提供できるベンダーを差別化します。

ネットワークセグメンテーションを必要とするIoT/OTデバイスの普及

インダストリー4.0の取り組みは、組み込みセキュリティをほとんど搭載していないセンサーとコントローラーを接続します。Dragosは、産業用制御システムの80%がネットワークベースのエクスプロイトに対して脆弱なままであると報告しており、OT対応ファイアウォールと異常検知エンジンの注文を促進しています。[2]Dragos OT-CERT、「2025年産業用制御システム脆弱性分析」、Dragos、dragos.comCiscoは、産業用プロトコルを解釈してエッジでエンタープライズクラスの分析を適用する堅牢なセキュリティアプライアンスを統合しています。Nozomi Networksは、OTセグメンテーションを実装した製造業者がインシデント対応時間を60%短縮したことを指摘しており、運用上のROIを強調しています。

SASEの採用による薄型ブランチの更新

セキュアアクセスサービスエッジはネットワーキングとセキュリティをクラウドに統合し、オンサイトのハードウェアを削減しながら分散した従業員の保護を向上させます。Hughes Network Systemsは、企業がよりシンプルなブランチ展開を求めたため、2024年にSASEプロジェクトが45%急増したことを記録しました。Palo Alto NetworksのSASE収益は前年比36%増加し、リモートアクセスの需要に合わせてスケールするクラウド提供型検査に対する企業の信頼を示しています。中堅企業は、専任のセキュリティチームを設置することなくエンタープライズグレードの防御を獲得できます。

ネットワークセキュリティ市場の抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練したサイバーセキュリティ専門家の不足 | –1.8% | 北米、欧州 | 長期(4年以上) |

| 次世代ASICアプライアンスの高い設備投資 | –1.2% | グローバル、中堅企業が最も影響を受ける | 中期(2~4年) |

| 完全なTLS 1.3検査のパフォーマンストレードオフ | –0.9% | レガシーインフラを持つ市場 | 短期(2年以内) |

| ベストオブブリード選択を妨げるベンダーAPIロックイン | –0.7% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

熟練したサイバーセキュリティ専門家の不足

ISC2は480万人のグローバル人材ギャップを指摘しており、雇用主の90%が保護品質に直接影響する人員不足を予測しています。NISTは米国内の未充足のサイバー職が663,000件以上あると記載しており、ネットワーク専門家の給与を押し上げ、企業を自動化プラットフォームとマネージド検知サービスへと向かわせています。手動チューニングを削減するAI駆動の監視ツールが注目を集めていますが、スキル不足は複雑なゼロトラストプロジェクトの展開速度を引き続き制限しています。

次世代ASICベースアプライアンスの高い設備投資

カスタムシリコンはパケット検査を加速しますが、ユニットコストを引き上げます。TD Securitiesは、高度なネットワーキングASICの開発費用がサプライチェーンの制約により2024年比で40%高いと推定しています。Ciscoの400G ASICプログラムは、製品価格に反映される数十億ドル規模の支出を例示しており、中堅市場のバイヤーはコモディティハードウェア上で動作するソフトウェア定義の代替手段を評価するよう促されています。概念実証サイクルが長くなると購入決定が遅れ、短期的な収益を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ネットワークセキュリティ市場セグメント分析

セキュリティ提供内容別:

マネージドの専門知識を通じてサービスが加速ソリューションは2025年のネットワークセキュリティ市場の55.15%のシェアを維持しましたが、サービスは2031年にかけて14.55%のCAGRで急成長する見込みです。脅威アクターがAIを武器化するようになったため、企業は24時間365日の監視とインシデント対応をアウトソーシングせざるを得なくなり、外部の専門知識への需要が生まれています。プロフェッショナルサービスコンサルタントはゼロトラストの設計プロジェクトを受注し、マネージドセキュリティサービスプロバイダー(MSSP)はそれらの環境を運用するための継続的な契約を確保しています。Ciscoは、Splunkアナリティクスをポートフォリオにフォールドしてマネージドオファリングを統合スタックに重ねた後、2025年第1四半期にセキュリティ収益を20億2,000万米ドルに倍増させました。

ベンダーの価格モデルは、永続ライセンスからリスク削減KPIに連動した成果ベースのサブスクリプションへとシフトしており、予測可能な年金収入を確保しています。ネットワークアクセス制御やDDoS保護などのベースラインツールは引き続き安定して販売されていますが、最も急速に成長しているソリューションはゼロトラストネットワークアクセスであり、クラウドおよびエッジのコンテキストでネイティブに動作します。バイヤーがコンサルティング、統合、継続的な管理を単一の契約にバンドルすることで予算管理と説明責任が簡素化されるため、ネットワークセキュリティ市場は恩恵を受けています。

展開モード別:

クラウドネイティブアーキテクチャが変革を推進クラウド展開は2025年のネットワークセキュリティ市場シェアの52.35%を占め、企業がアプライアンススタックを廃止するにつれて2031年にかけて年率15.5%で成長すると予想されています。オンプレミス、パブリッククラウド、エッジにわたる均一なポリシー適用には、サイロ化されたファイアウォールルールではなく、集中型のオーケストレーションが必要です。クラウドコントロールのネットワークセキュリティ市場規模は予測期間中に拡大すると予測されており、SaaS、PaaS、コンテナワークロードに組み込まれた検査ポイントの採用を反映しています。

欧州のNIS2指令は、重要インフラ事業者に一貫した保護とレポートの実証を義務付けており、この作業は集中管理されたクラウドセキュリティダッシュボードによって簡素化されます。エアギャップされた産業サイトでさえ、分析とパッチインテリジェンスがクラウドから提供され、データプレーンはオンサイトに残るハイブリッドモデルを採用するようになっています。Palo Alto Networksのクラウドセキュリティ収益の36%増加は、仮想化された適用が専用ハードウェアのパフォーマンスに匹敵またはそれを上回ることができるという市場の信頼を強調しています。

企業規模別:

中小企業が民主化されたセキュリティを採用大企業は2025年の収益の57.10%を占めましたが、民主化された防御が手頃になるにつれて、中小企業は14.12%のCAGRで大企業を上回るペースで成長するでしょう。サブスクリプション価格のSASEとAI駆動のファイアウォールにより、小規模企業はデータセンターを購入することなく、グローバルな銀行が使用するのと同じ脅威フィードを活用できます。マネージドサービスの採用と並行して、中小企業向けソリューションのネットワークセキュリティ市場規模が上昇しており、複雑さと人材獲得の負担を軽減しています。

Fortinetは、従業員1,000人未満の組織を対象とした簡素化されたダッシュボードとバンドルサポートを提供し、月次キャッシュフローに合わせた請求を行っています。大企業が深いプロフェッショナルサービスを必要とする多年度のゼロトラスト移行に着手する一方、中堅市場のバイヤーは数時間で設定可能なターンキーパッケージに引き寄せられています。高度な機能が普及するにつれて、ネットワークセキュリティ産業はより広い収益基盤を獲得し、少数の主要アカウントへの依存を減らしています。

エンドユーザー産業別:

ヘルスケアがデジタル保護を加速BFSIは2025年のネットワークセキュリティ市場シェアの23.55%を占め、銀行の長年の規制義務を反映していますが、ヘルスケアは2031年にかけて最速の15.48%のCAGRを記録するでしょう。臨床のデジタル化、遠隔医療、接続デバイスが攻撃対象領域を拡大し、ランサムウェアキャンペーンはますます病院を標的にしています。その結果、ヘルスケアコントロールのネットワークセキュリティ市場規模は予測期間中に倍増すると予想されています。

製造業はインダストリー4.0がITとOTを融合させるにつれて勢いを維持しています。ModbusまたはPROFIBUSトラフィックを理解するセグメンテーションツールは、生産を中断することなく稼働時間を保護します。政府、防衛、通信セグメントは引き続き大きな支出者であり、後者は超低遅延の要求を満たすために5Gコアネットワークとプライベートワイヤレス展開にセキュリティを組み込んでいます。

地域分析

北米ネットワークセキュリティ市場

北米は2025年のネットワークセキュリティ市場収益の35.10%を創出しており、SECのサイバーインシデント開示規則などの厳格な規制や、ベンダーおよびMSSPの成熟したエコシステムに支えられています。支出はゼロトラストと可観測性の収束を中心にアーキテクチャを刷新しているFortune 1000企業に集中しています。同地域はまた、AIベースの異常スコアリングやポスト量子暗号検査を含む新興技術のパイロット導入も進めています。

アジア太平洋ネットワークセキュリティ市場

アジア太平洋地域は2031年までに12.05%のCAGRを記録すると予測されており、世界で最も高い成長率となっています。パブリッククラウドの普及、eコマースの拡大、製造業のデジタル化が、最新の防御策の導入に向けた肥沃な土壌を生み出しています。シンガポールはその典型例であり、同国のサイバーセキュリティ支出は2026年までに20億米ドルから25億米ドルに達すると予測されており、人材育成および分野別ガイドラインに資金を提供する国家戦略によって後押しされています。地元の通信事業者は5Gプライベートネットワークにセキュリティを組み合わせることで、工場が安全性を損なうことなく自動化を導入できるようにしています。

欧州ネットワークセキュリティ市場

欧州は、18の重要セクターへの適用範囲を拡大し、違反に対して厳しい罰則を課すNIS2指令を基盤として、安定した成長を続けています。ENISAによると、セキュリティ予算は現在IT支出総額の9%を占めており、組織あたりの中央値支出は2023年と比較して2倍になっています。国境を越えたデータ所在地および主権に関する懸念が、地域クラウドゾーンをサポートしながら多国籍企業向けに統合されたダッシュボードを提供するソリューションへの需要を高めています。

競合環境

ネットワークセキュリティ市場は適度に集中しています。主要なインフラベンダーは数十億ドル規模の取引を通じて機能を統合し、専門特化したスペシャリストはAI検知とOT保護においてイノベーションを続けています。CiscoによるSplunkの280億米ドルの買収は、ネットワークテレメトリと可観測性分析を統合し、パケット、ログ、クラウドイベントにまたがるエンドツーエンドの検知スタックを提供する体制を整えています。Palo Alto Networksは、Protect AIの買収からIBM QRadarアセットの統合まで、活発なM&Aを継続しており、機械学習による防御とSIEMワークフローを組み合わせています。

MSSP、通信事業者、ハイパースケールクラウドは、セキュリティを接続バンドルに組み込むことで競争を激化させ、単一請求書ソリューションを好む顧客にアピールしています。Nozomi NetworksやClarotyなどの産業OTベンダーは、独自の制御システムプロトコルを解読し、プラントフロアの遅延制約に適した決定論的な異常検知を提供することでニッチを開拓しています。市場は2024年に490億米ドル相当の362件のサイバーセキュリティ買収を記録し、プラットフォームの幅とクロスドメイン分析に置かれるプレミアムを強調しています。

差別化は現在、自動化の深さとエコシステムの開放性にかかっています。バイヤーは、標準ベースのポリシーオーケストレーションを通じてロックインを回避しながら、脅威インテリジェンス共有のためのAPIを公開するベンダーを好みます。ゼロトラストパラダイムが成熟するにつれて、アイデンティティ、エンドポイント、ネットワークプロバイダー間のパートナーシップが増加し、重複するエージェントやコンソールなしに一貫したユーザーからアプリへの適用チェーンを提供することを目指しています。運用上の摩擦を最小限に抑えながら測定可能なリスク削減を提供するベンダーは、より遅いアプライアンス中心の競合他社を上回るでしょう。

ネットワークセキュリティ産業のリーダー

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

Fortinet, Inc.

Palo Alto Networks, Inc.

Juniper Networks, Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるネットワークセキュリティ市場企業

- Cisco Systems, Inc.

- Palo Alto Networks, Inc.

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Juniper Networks, Inc.

- Trend Micro Incorporated

- Cloudflare, Inc.

- Zscaler, Inc.

- Sophos Limited

- Barracuda Networks, Inc.

- WatchGuard Technologies, Inc.

- F5, Inc.

- Arista Networks, Inc. (Awake Security)

- Akamai Technologies, Inc.

- Forcepoint LLC

- Ivanti Software, Inc. (Pulse Secure)

- Dell Technologies Inc. (SonicWall)

- Hewlett Packard Enterprise Development LP (Aruba)

- Broadcom Inc. (Symantec Enterprise)

- Proofpoint, Inc.

- CrowdStrike Holdings, Inc.

- Elastic N.V. (Endgame)

- Darktrace plc

- Nozomi Networks, Inc.

- Radware Ltd.

ネットワークセキュリティ市場における最近の業界動向

- 2025年6月:CiscoはエージェンティックAIワークロード向けに調整されたネットワークセキュリティインフラを導入し、ハイブリッドクラウド全体の自律システムに対するセーフガードを追加しました。

- 2025年6月:Keysight TechnologiesはAppFusionを発表し、Forescout、Instrumentix、Nozomi Networksのサードパーティセキュリティツールをネットワークパケットブローカーに直接統合し、ネットワーク運用/セキュリティ運用コストを合理化できるようにしました。

- 2025年3月:Verizon BusinessはTrusted Connectionを発表しました。これは、継続的なデバイス、ユーザー、アプリケーション検証のために顧客ネットワークに組み込まれたネットワークネイティブのゼロトラストネットワークアクセスサービスです。

- 2025年2月:NTT DATAとPalo Alto Networksは、次世代ファイアウォール機能と産業ネットワーク設計の専門知識を統合したマネージドプライベート5Gセキュリティサービスを展開しました。

ネットワークセキュリティ市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceによると、ネットワークセキュリティ市場は、データセンター、ブランチ拠点、ユーザー、接続デバイス間を流れるエンタープライズIPトラフィックを検査、セグメント化、保護するすべてのハードウェア、ソフトウェア、クラウドネイティブコントロールをカバーしています。本調査は、専用ファイアウォール、侵入検知・防止システム、セキュアウェブゲートウェイ、ゼロトラストネットワークアクセス、分散型サービス拒否対策、および同じスタックを監視するマネージドセキュリティサービスからベンダーが得る収益を追跡しています。

スコープ除外:単一ユーザーのノートパソコンまたはスマートフォンを対象とした消費者向けウイルス対策スイートは意図的に除外されています。

セグメンテーション概要

- セキュリティ提供内容別

- ソリューション

- ネットワークファイアウォール

- 侵入検知・防止システム(IDPS)

- セキュアウェブゲートウェイ

- 統合脅威管理(UTM)

- 分散型サービス拒否(DDoS)対策

- ゼロトラストネットワークアクセス(ZTNA)

- ネットワークアクセス制御(NAC)

- その他のソリューション

- サービス

- プロフェッショナルサービス

- マネージドセキュリティサービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 企業規模別

- 中小企業(SME)

- 大企業

- エンドユーザー産業別

- ITおよび通信

- BFSI

- 政府および防衛

- ヘルスケア

- 製造業

- 小売および電子商取引

- エネルギーおよびユーティリティ

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、湾岸地域の最高情報セキュリティ責任者、通信MSSP設計者、アプライアンスチャネルパートナー、地域規制当局との複数の構造化インタビューが完了しました。彼らの洞察は初期の前提をテストし、次世代ファイアウォールの単価ギャップを埋め、数値が確定される前にSASEとゼロトラストプロジェクトの採用曲線を確認しました。

デスクリサーチ

米国国立標準技術研究所(NIST)、欧州ネットワーク情報セキュリティ機関(ENISA)、国際電気通信連合(ITU)、米国連邦通信委員会(FCC)、各国のCERTポータルなどの機関からの公開データセットから始め、支出を形成する侵害件数、プロトコル採用、コンプライアンス期限を明らかにしました。業界団体のホワイトペーパー、上場ベンダーの年次報告書、投資家向けプレゼンテーションは、主要なアプライアンスクラスの出荷数と平均販売価格を提供しました。D&B HooversとDow Jones Factivaへの有料アクセスにより、アナリストは地域全体の収益分割、契約受注、M&Aシグナルをクロスチェックしました。記載されているソースは例示的なものであり、多くの追加参考文献がデータ収集と明確化を導きました。

市場規模算定と予測

トップダウンモデルは、政府のICT支出、上場ベンダーの収益、規制コンプライアンスコストプールからグローバルセキュリティ支出を再構築し、デバイスクラス、展開モード、バイヤー規模別に分割することから始まります。選択的なボトムアップチェック(サンプリングされたアプライアンス出荷数に混合平均販売価格を乗じ、クラウド契約をスキャン)により、合計を精緻化します。主要変数には、1)エンタープライズ帯域幅の成長、2)TLS 1.3トラフィックのシェア、3)インストールベースの更新サイクル、4)侵害通知件数、5)パブリッククラウドワークロードの普及率が含まれます。多変量回帰はこれらのドライバーを過去の収益に結びつけ、ベース、慎重、加速シナリオの下で5年間の予測を実行できるようにします。入力ギャップが生じた場合、類似の地域からのプロキシ比率が適用され、専門家と再検討されます。

データ検証と更新サイクル

各ドラフトモデルは、過去のベンダー申告、輸入出荷データ、契約トラッカーに対して自動分散テストを通過します。その後、シニアアナリストが異常を調査し、感度を再実行します。レポートは年に1回更新され、画期的な規制や数十億ドル規模の買収などの重要なイベントによって中間更新がトリガーされ、クライアントが最新の見解を受け取れるようにします。

Mordorのネットワークセキュリティベースラインが信頼性を持つ理由

企業が独自のスコープ境界、タイミング、アップリフト係数を選択するため、公表値はしばしば異なります。私たちの厳格な定義、年次更新サイクル、透明なドライバーセットはそのばらつきを減らし、私たちのベースラインを予算策定の議論で再利用しやすくします。

主要なギャップドライバーには、サービス収益がカウントされるかどうか、ハイブリッドクラウドコントロールの配分方法、通貨換算のタイミング、SASEの立ち上がり仮定の積極性が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 249億5,000万米ドル(2025年) | ||

| 245億5,000万米ドル(2024年) | グローバルコンサルタントA | エンドポイントとネットワーク層を統合し、14%の急勾配な成長アップリフトを適用 |

| 271億1,000万米ドル(2024年) | グローバルコンサルタントB | 物理的なセキュリティゲートウェイを含み、前年の平均為替レートを使用 |

| 229億米ドル(2024年) | 産業団体C | マネージドおよびプロフェッショナルサービスを除くソフトウェアのみを追跡 |

総合すると、この比較はMordorの数値が観察されたバンド内に収まりながらも、すべての前提が測定可能なドライバーに明示的に結びつけられ、市場実務者と繰り返しクロスチェックされているため際立っていることを示しています。意思決定者はそのため、戦略のためのバランスの取れた透明な出発点を得ることができます。

レポートで回答される主要な質問

ネットワークセキュリティ市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に277億6,000万米ドルと評価されており、11.28%のCAGRを記録して2031年までに473億7,000万米ドルに達すると予測されています。

ネットワークセキュリティにおいてサービスが製品よりも速く成長しているのはなぜですか?

480万人のグローバルなサイバーセキュリティ専門家の不足が、企業に24時間365日の監視とインシデント対応のアウトソーシングを促し、サービスセグメントの14.55%のCAGRを牽引しています。

将来のネットワークセキュリティ戦略においてクラウド展開はどれほど重要ですか?

クラウド展開はすでに52.35%の市場シェアを占めており、組織がハイブリッドおよびマルチクラウド環境を保護するためにSASEを採用するにつれて15.5%のCAGRで拡大するでしょう。

どの産業垂直が最も速く成長すると予想されますか?

ヘルスケアは、ランサムウェア攻撃とデジタルヘルスの取り組みがより強力なネットワーク防御を必要とするため、15.48%のCAGRを記録すると予測されています。

どの地理的地域が最も高い成長ポテンシャルを提供しますか?

アジア太平洋地域は、急速なデジタル化と政府支援のサイバー対応プログラムに後押しされ、2031年にかけて12.05%のCAGRで前進する見込みです。

最終更新日: