アダプティブセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

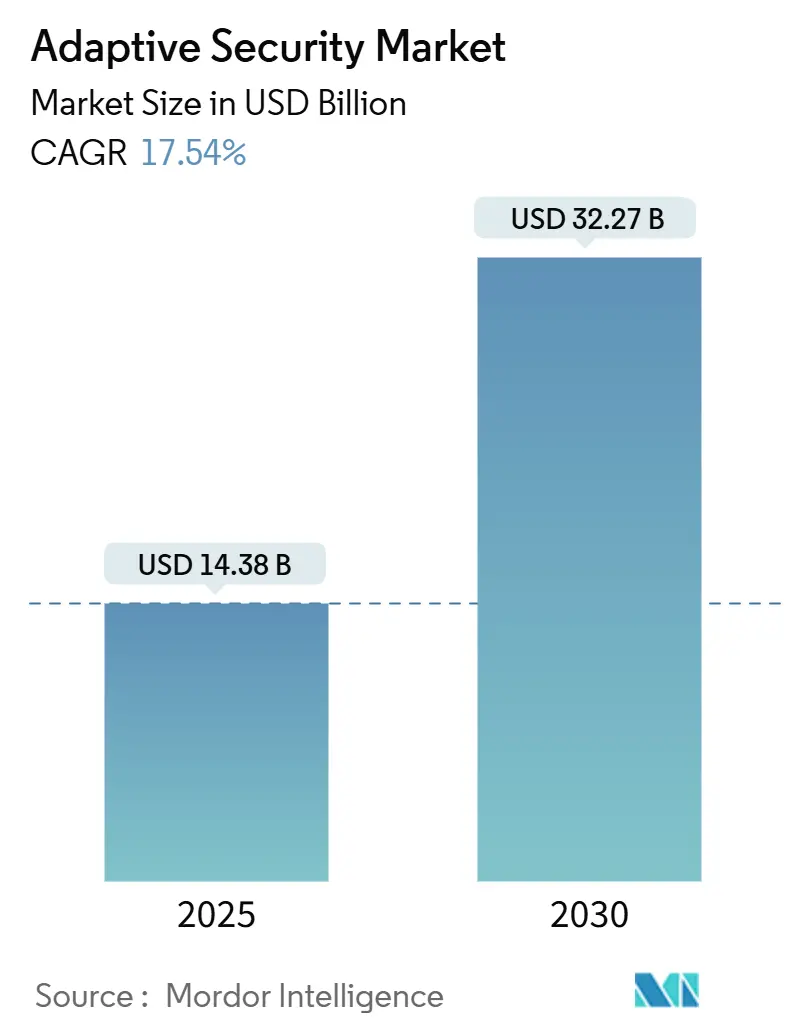

| 市場規模 (2025) | 14.38 十億米ドル |

| 市場規模 (2030) | 32.27 十億米ドル |

| 成長率 (2025 - 2030) | 17.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアダプティブセキュリティ市場分析

アダプティブセキュリティ市場は2025年に140億3,800万米ドルと評価され、2030年までに322億7,000万米ドルに達すると予測されており、堅調な年平均成長率17.54%で拡大しています。この拡大は、境界中心の防御から、ユーザー行動・資産コンテキスト・脅威インテリジェンスをリアルタイムで分析する自己学習型アーキテクチャへの急速な移行を反映しています。政府のゼロトラスト義務化、より厳格な規制上のペナルティ、およびAI主導の攻撃トラフィックの前例のない増加により、企業は静的な制御を廃止し、継続的に調整されたセーフガードを採用することを余儀なくされています。ベンダーは大規模言語モデルの推論、自動化されたポリシーオーケストレーション、および行動分析を統合プラットフォームに組み込み、管理上のオーバーヘッドを削減しながら平均検出・対応時間を短縮しています。有機的な需要は、ブランド損害やランサムウェアの支払いに対する取締役会レベルの懸念の高まりによってさらに増幅されており、その額はプロアクティブな制御のコストを常に上回っています。

主要レポートのポイント

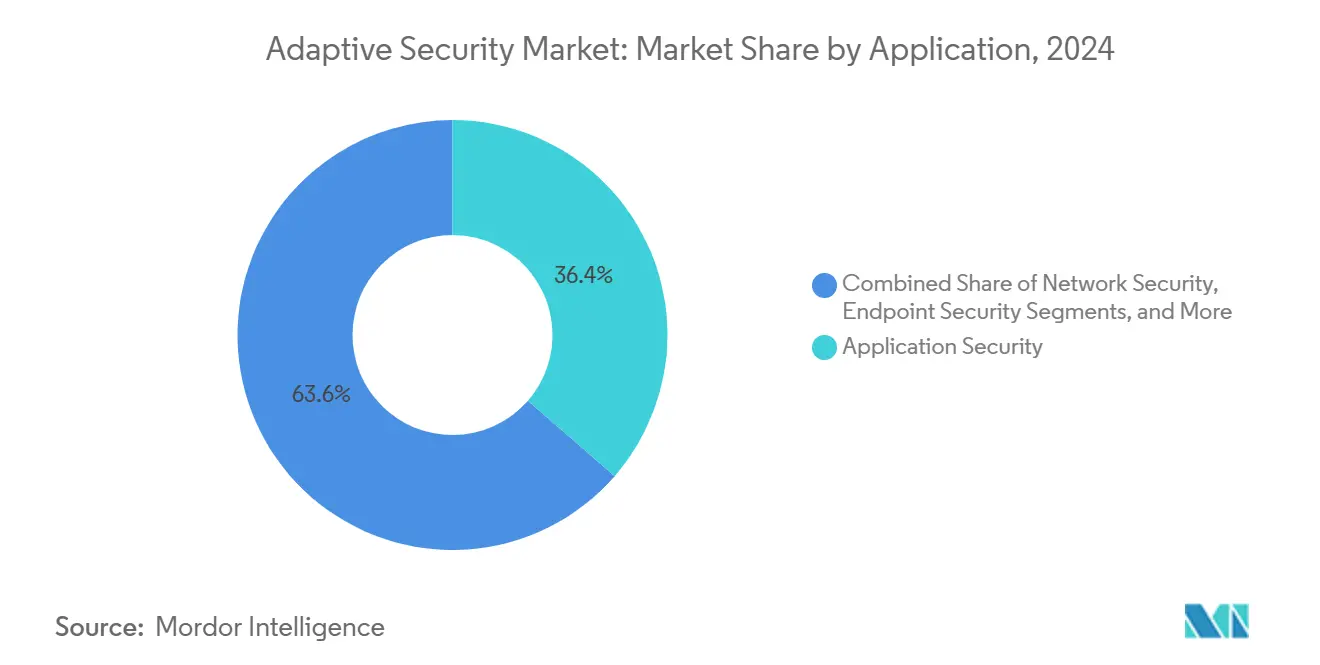

- アプリケーション別では、アプリケーションセキュリティが2024年のアダプティブセキュリティ市場シェアの36.4%をリードしました。クラウドセキュリティは2030年まで年平均成長率18.1%で拡大する見通しです。

- 提供形態別では、ソリューションが2024年のアダプティブセキュリティ市場規模の62.6%を占め、サービスは2030年まで年平均成長率17.8%と最も高い予測成長率を示しています。

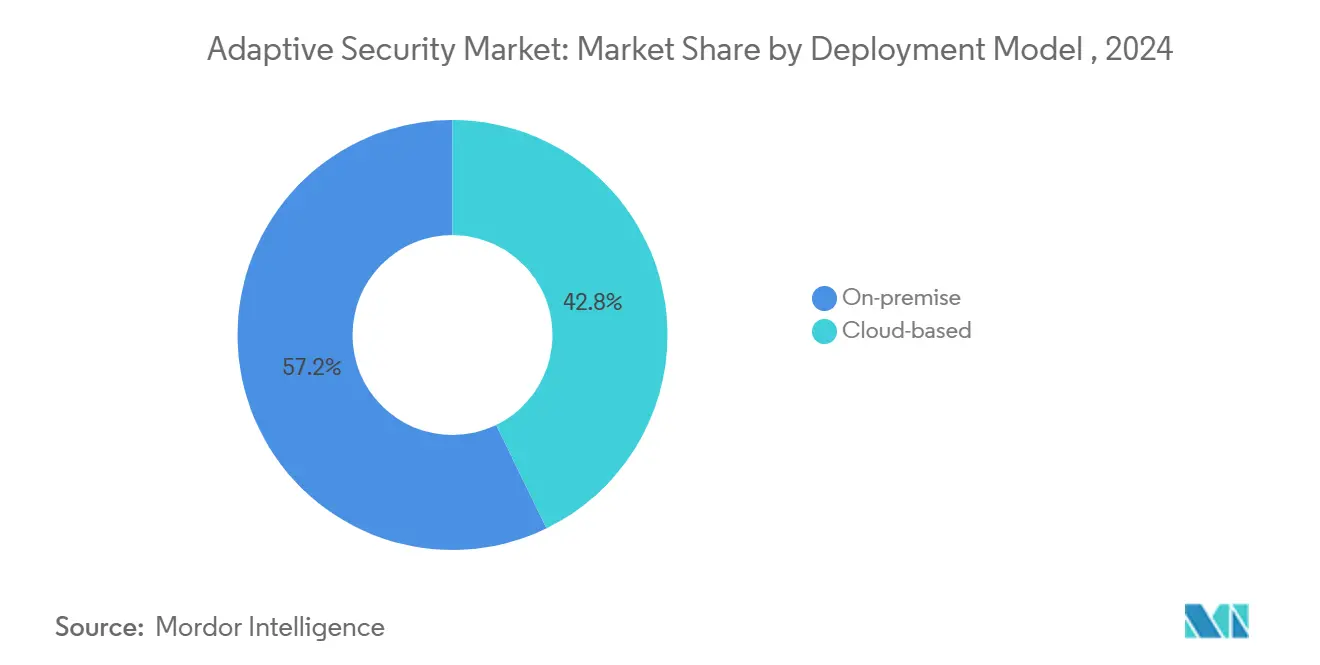

- 展開モデル別では、オンプレミスモデルが2024年のアダプティブセキュリティ市場シェアの57.2%を占め、クラウドベースの展開は2030年まで年平均成長率19.7%で成長すると予測されています。

- エンドユーザー別では、BFSIが2024年に27.1%の収益シェアを獲得し、ヘルスケアが年平均成長率18.4%で最も急速に成長しています。

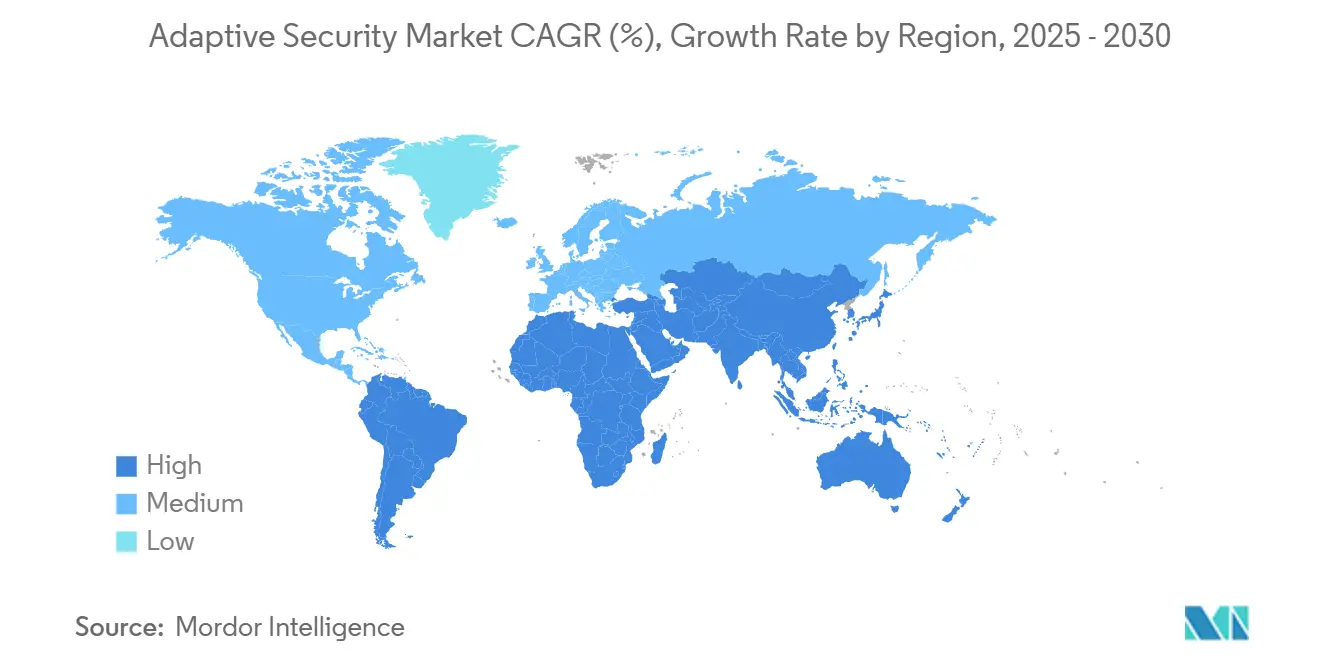

- 地域別では、北米が2024年収益の32.8%を占めてトップとなり、アジア太平洋地域が年平均成長率19.3%で最も急速な成長が見込まれています。

グローバルアダプティブセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバー攻撃の量と巧妙さの増大 | 4.2% | グローバル | 短期(2年以内) |

| 規制上の義務(GDPR、CCPA、DORA、NIS2等) | 3.8% | 北米およびEU、アジア太平洋地域への波及 | 中期(2〜4年) |

| ゼロトラスト制御を必要とする企業のクラウドおよびSaaSの拡散 | 3.5% | グローバル、北米およびEUに集中 | 中期(2〜4年) |

| ルールベースの防御を上回るAI生成の攻撃トラフィック | 2.9% | グローバル、先進市場が先行 | 短期(2年以内) |

| 継続的なリスクスコアリングを必要とするマシン間アイデンティティの急増 | 2.1% | アジア太平洋地域が中核、グローバルへの波及 | 長期(4年以上) |

| マイクロセグメンテーション採用を促進する5Gネットワークスライシング | 1.2% | アジア太平洋地域およびEUが早期採用、グローバルへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ルールベースの防御を上回るAI生成の攻撃トラフィック

AIを活用した攻撃者は現在、フィッシング、脆弱性の発見、ラテラルムーブメントを自動化し、シグネチャベースのツールを回避するトラフィックパターンを生成しています。CrowdStrikeは2025年にエージェント型AIモジュールを発表し、エンドポイントおよびクラウドワークロード全体で未知のマルウェアを自律的にハンティングして封じ込めます。[1]CrowdStrike、「エージェント型AI脅威ハンティングの開始」、crowdstrike.comDarktrace の自律応答エンジンはすでに不審なセッションをリアルタイムでブロックしており、例えば2025年のClickFixフィッシング攻撃の緩和がその例として挙げられます。これらの実証例は、リアルタイムの行動モデルが静的なルールセットを凌駕することを示しており、人手によるチューニングなしにポリシーを洗練させるアダプティブセキュリティ市場ソリューションへの需要を確固たるものにしています。

コンプライアンス主導のセキュリティ投資を促進する規制上の義務

2025年に施行されたEUのNIS2およびDORA規制は、不十分なサイバー制御に対して最大1,000万ユーロまたはグローバル売上高の2%の罰金を課し、銀行、公益事業者、デジタルサービスプロバイダーに継続的な監視と最小権限アクセスの実装を強制しています。米国連邦機関は大統領令14028の下で同様の圧力に直面しており、CISAのゼロトラスト成熟度モデルは2027会計年度までの段階的なマイルストーンを詳述しています。[2]サイバーセキュリティ・インフラセキュリティ庁、「ゼロトラスト成熟度モデル」、cisa.gov米国国防総省はこれを補完する形で、2027年までにすべてのネットワークに対してゼロトラストフレームワークを義務付けています。これらの義務は相乗効果を生み出し、単一の制御を複数の規制にマッピングできる統合プラットフォームを求める企業によってアダプティブセキュリティ市場を押し上げています。

ゼロトラスト制御を必要とする企業のクラウドおよびSaaSの拡散

マルチクラウドの採用の増加により、ワークロードが固定された境界を超えて拡大し、従来のVPNが無効化されています。クラウドセキュリティアライアンスの調査によれば、Microsoftの2025年Security Copilotの発表で引用されたデータによると、企業の70%がSaaS専用のセキュリティチームを編成して拡散を抑制しています。Palo Alto Networksの2025年のZero Networksとのパートナーシップにより、次世代ファイアウォールに自動化されたマイクロセグメンテーションが追加され、ハイブリッド資産全体でアイデンティティ対応ポリシーが実現されます。[3]Palo Alto Networks、「Zero Networksパートナーシップ発表」、paloaltonetworks.comこれらの動きは、アダプティブセキュリティ市場のベンダーがネットワーク、ワークロード、アイデンティティのテレメトリを単一のポリシーエンジンに統合し、リソースがどこに存在しても追跡できるようにする理由を浮き彫りにしています。

継続的なリスクスコアリングを必要とするマシン間アイデンティティの急増

インダストリー4.0の展開により、運用技術資産が企業ネットワークに接続され、非人間アイデンティティが急増しています。Rockwell Automationは、IIoTセンサーで改修された工場では、ラインごとに数千もの管理されていない認証情報が追加されることが多いと指摘しています。ISACAは、デバイスアクセスを許可する前にファームウェアのステータス、場所、および動作を検証するAI主導の認証情報衛生管理を推奨しています。[4]ISACA、「AIおよびIoTセキュリティガバナンスガイド」、isaca.org5Gネットワークスライシングは、オンデマンドのマイクロネットワークを可能にすることでさらに問題を複雑にし、それぞれがカスタマイズされたポリシーを必要とします。このシナリオはプライベート5G展開に関するGSMAガイドラインですでに強調されています。アダプティブセキュリティ市場が進化するにつれ、アダプティブアイデンティティガバナンスはベースライン機能となりつつあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練したサイバーセキュリティ人材の不足 | -2.8% | グローバル、アジア太平洋地域および新興市場で深刻 | 中期(2〜4年) |

| ブラウンフィールドIT資産に対する高いTCOと統合の複雑さ | -2.1% | グローバル、大企業に集中 | 短期(2年以内) |

| 独自プロトコルを持つレガシーOT/ICS環境 | -1.6% | 製造業および公益事業者(グローバル) | 長期(4年以上) |

| マルチクラウド展開におけるデータ主権の競合 | -1.3% | EUおよびアジア太平洋地域の規制環境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練したサイバーセキュリティ人材の不足

Varonisの2025年労働市場スナップショットによると、米国では約60万件のサイバーセキュリティ職が未充足であり、経験豊富な実務者の失業率はゼロです。中小企業やアジアのSMEが最も苦労しており、日本の2024年SME調査では人材不足がサイバーセキュリティ対応の最大の障壁として示されています。このギャップはマネージド検出・対応サービスを促進し、アダプティブセキュリティ市場内のサービスセグメントの年平均成長率17.8%予測を後押ししています。Fortinетは人材不足の問題に対応するため、FortiAnalyzer 2025にGenAIプレイブックを組み込み、以前はシニアアナリストが必要だったアラートのトリアージを少人数のチームでも実施できるようにしました。

ブラウンフィールドIT資産に対する高いTCOと統合の複雑さ

数十年前のインフラにゼロトラスト制御を後付けすることは、多くの場合、完全なネットワーク再設計を必要とします。CISAの2024年進捗監査では、レガシー認証スキームを統合する際に連邦パイロットプログラム全体で15〜30%の予算超過が見られました。製造業者も同様の摩擦に直面しており、独自のフィールドバスプロトコルは最新の暗号化を欠くことが多く、稼働時間のためにエージェントの展開がリスクを伴います。これらの予期しないコストは迅速な採用を妨げ、アダプティブセキュリティ市場の成長を抑制していますが、ベンダーは現在、スクラップアンドリプレースを最小化するオーバーレイプラットフォームで対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:APIファーストアーキテクチャの保護

アプリケーションセキュリティのアダプティブセキュリティ市場規模は2024年に52億3,000万米ドルに達し、APIの悪用の増加により収益の36.4%を占めました。Akamaiの2025年アプリおよびAPIレポートによると、APIは観測されたトラフィック全体の57%を占め、ますます武器化されています。そのため、企業はランタイムインスペクション、スキーマ検証、および行動ベースラインを展開して、境界ゲートウェイを回避するインジェクション攻撃をブロックしています。一方、クラウドセキュリティはゼロトラストポリシーエンジンがコンテナオーケストレーターやサーバーレスランタイムに直接組み込まれるにつれ、年平均成長率18.1%で進展し、DevOpsチームにネイティブなセーフガードを提供しています。Syncloopなどのベンダーは、Kubernetesクラスター上に教師なし異常検知を重ね、誤検知を減らしてSOCの疲弊を軽減しています。ネットワークおよびエンドポイント制御は引き続き不可欠ですが、プラットフォームバンドルに統合されることで、購入者はテレメトリパイプラインを合理化し、キルチェーンの中断を自動化できます。

提供形態別:サービスの拡大がアウトソーシングの勢いを示す

ソリューションが2024年の売上の62.6%を維持しているにもかかわらず、取締役会が検出、対応、コンプライアンス報告を専門家にアウトソーシングするにつれ、サービスのアダプティブセキュリティ市場規模はより速く成長するでしょう。人材不足と24時間365日のカバレッジニーズにより、フォーチュン500企業でさえマネージドオーケストレーションに向かっています。光ネットワーク顧客に関するCienaのケーススタディは、サービスプロバイダーがAI主導の脅威分析を接続サービスにパッケージ化し、産業クライアントの設備投資とスキル負担をオフロードしていることを示しています。サービスプロバイダーはマルチテナントSIEMとAIOpsを活用して顧客あたりのコストを削減し、粗利益率を拡大しており、テクノロジー購入者がツールの所有よりも成果を好むサイクルを強化しています。

展開モデル別:クラウドネイティブセキュリティが台頭

オンプレミスモデルは、金融および防衛分野のデータ主権義務により、2024年のアダプティブセキュリティ市場で依然として57.2%の収益シェアを占めています。しかし、ハイパースケーラーが規制対象ワークロード向けにソブリンクラウドゾーンと機密コンピューティングを提供するにつれ、クラウド展開は年平均成長率19.7%で加速しています。シンガポールの生産性向上ソリューション補助金は、適格なサイバーセキュリティ費用の最大50%をカバーすることで移行を補助し、SMEの採用を促進しています。クラウド提供エンジンはポリシーロジックを毎日更新しますが、これはオンプレミスチームが変更管理ウィンドウのために先送りにすることが多いタスクであり、SaaSモデルに有利な経済性をさらに傾けています。

エンドユーザー別:ヘルスケアが成長の急上昇をリード

BFSIは2024年に最高の支出を生み出し、グローバルなバーゼルIII、PCI-DSS、およびリアルタイム決済義務に牽引されてアダプティブセキュリティ市場シェアの27.1%を占めました。JumpCloudの2024年影響分析によると、金融分野の侵害コストは平均600万米ドルを超えました。ヘルスケアは年平均成長率18.4%と最も急峻な軌跡を享受しており、ランサムウェアグループが電子健康記録への依存とダウンタイムへの敏感さを悪用しています。Palo Alto Networksの2025年医療IoTセキュリティの展開は、輸液ポンプや画像診断機器をセグメント化し、HIPAAのログ記録規則に準拠しています。製造業もこれに続いており、Oil and Gas IQの2025年インダストリー4.0調査によると、工場リーダーの90%がIT/OTサイバーセキュリティを予算上位3項目に挙げています。

地域分析

北米の32.8%のシェアは、早期のゼロトラストパイロット、ベンチャー資金の深さ、および連邦支出に起因しています。大統領令14028とCISAのガイダンスは連邦機関に継続的な認証の展開を義務付け、サプライチェーンにおける民間セクターの模倣を促進しています。MicrosoftはSecurity Copilotに移行する機関向けに規範的なブループリントを提供し、地域全体でベストプラクティスの普及を加速しています。地元の人材プールと発達したサイバー保険市場も、高保証製品のプレミアム価格設定を支えています。

アジア太平洋地域は2030年まで年平均成長率19.3%で最も急速な成長が見込まれています。日本のサイバーセキュリティ戦略会議は官民研究開発プログラムに1兆2,000億円を充当し、ポスト量子暗号と脅威インテリジェンス共有を統合する国内ベンダーを育成しています。シンガポールのスマートネーション構想はAI SOC自動化への資金を投入し、多国籍製造業者が東南アジアに施設を移転してスマートファクトリーのアダプティブセーフガードを求めています。AIセキュリティ特許における中国の優位性(2023年のグローバル出願の70%を占める)は、近隣諸国に地域イノベーションと国境を越えた脅威共有協定の加速を迫っています。

欧州は規制の重みを背景に堅調な成長を記録しています。NIS2はエネルギー、水道、輸送事業者にサプライチェーンの強化を検証させ、DORAは同様の規則を金融機関に拡大しています。ENISAの2025年調査では、ポリシー採用率は86%でしたが、予算配分は47%にとどまっており、ターンキーマネージドサービスへの潜在需要を示しています。今後のサイバーレジリエンス法はすべてのデジタル製品にカバレッジを拡大し、家電メーカーの間で新たな調達を促進しています。

競合環境

アダプティブセキュリティ市場は、Cisco、Palo Alto Networks、CrowdStrikeがネットワーク、ワークロード、アイデンティティ分析を単一ライセンスプラットフォームにバンドルする、適度に統合されたトップ層を特徴としています。Ciscoの2025年のオープンソースAI推論エンジンのリリースは、コミュニティ主導の検出モデルへの参入障壁を下げ、エコシステムの堀を強化しています。Palo Alto Networksは、アイデンティティ中心のセグメンテーションをNGFW OSに直接組み込むZero Networksの統合などのタックイン取引で有機的な研究開発を補完しています。CrowdStrikeはFalcon Cloudでクラウドポスチャ管理に拡大し、エンドポイントの優位性をクロスセリングに活用しています。

戦略的買収は続いており、Mastercardは脅威インテリジェンス専門企業Recorded Futureに26億5,000万米ドルを支払い、SophosはSecureworksのMDR部門に8億5,900万米ドルを費やし、データレイクの幅と分析力を集合的に強化しています。差別化を急ぐ既存企業は、検出レイテンシを短縮し自己修復を可能にするためにAIとMLに収益の二桁パーセントを投入しています。

チャレンジャーベンダーはマイクロセグメンテーション、APIセキュリティ、ポスト量子対応においてニッチを開拓しています。IllumioとColorTokensは、ワークロードラベルに基づいてポリシー作成を自動化することで、ヘルスケアおよびテレコムクラウド内での設計採用を獲得しています。Clavisterは2024年11月にAI主導のポリシー生成に関するEU特許を取得し、OEMの注目を集める小型株のイノベーションを示しています。中国の研究機関からの特許出願が加速しており(2024年に前年比35%増)、差別化されたIPをめぐる競争が激化し、標準の調和が加速しています。

アダプティブセキュリティ産業のリーダー

Trend Micro

Rapid7

Cisco Systems

Juniper Networks

IBM Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:MINDはAI主導のデータ損失防止ソリューションの拡大に向けて3,000万米ドルの資金を確保し、機械学習ベースのプロアクティブ制御への投資家の信頼を反映しています。

- 2025年6月:NTT DATAはCisco製品向けにAI搭載のソフトウェア定義インフラサービスを開始し、企業の80%のデジタル進歩を妨げる時代遅れの技術に対処しています。

- 2025年5月:Palo Alto NetworksはZero Networksと提携し、動的なポリシーオーケストレーションのためにNGFWと自動化されたマイクロセグメンテーションを統合しました。

- 2025年4月:CiscoはRSAC 2025でオープンソースのAI推論モデルを発表し、AIを活用した脅威検出のコミュニティ採用を促進しました。

- 2025年4月:FortinетはFortiAIをセキュリティファブリック全体に拡張し、GenAIとAIOpsによる自律的な脅威防御を実現しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アダプティブセキュリティ市場を、ネットワーク、エンドポイント、アプリケーション、クラウド層にわたるサイバー脅威を予測、防止、検知、対応するために、ユーザー行動、資産コンテキスト、および外部インテリジェンスを継続的に監視するすべての商用ソフトウェア、ハードウェア対応機能、およびマネージドサービスと定義しています。

Mordor Intelligenceによると、収益は、ベンダーまたはサービスプロバイダーが統合型またはモジュール型オファリング内においてこれらのアダプティブ機能に関する売上を認識した時点で計上されます。

スコープ除外:行動分析が組み込まれていない従来のシグネチャベースまたは境界ファイアウォールのみを提供する製品はカウントされません。

セグメンテーション概要

- アプリケーション別

- アプリケーションセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- クラウドセキュリティ

- その他

- 提供形態別

- ソリューション

- サービス

- 展開モデル別

- オンプレミス

- クラウドベース

- エンドユーザー別

- BFSI

- 政府・防衛

- 製造業(インダストリー4.0)

- ヘルスケアおよびライフサイエンス

- エネルギーおよび公益事業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、および急成長するアジア全域のCISO、SOCマネージャー、チャネルパートナーにインタビューを実施し、支出意向、導入上の障壁、および標準的な契約規模を検証しました。マネージドセキュリティプロバイダーを対象とした簡易アンケートにより、クラウド対オンプレミスの普及率の前提を精緻化しました。

デスクリサーチ

ENISAの侵害通知、米国FTCの個人情報盗難統計、アジア太平洋地域のCERTアドバイザリーなど、グローバルな脅威サーフェスをマッピングする公開データセットを起点とし、インシデント件数と攻撃ベクターを把握しました。Cloud Security AllianceおよびOpen Web Application Security Projectを含む業界団体は、ゼロトラストおよびDevSecOpsパターンの採用比率を提供しました。企業の10-K、投資家向け資料、特許出願は、D&B HooversおよびDow Jones Factiva を通じて調査し、ベンダーの収益内訳とパイプラインの勢いをベンチマークしました。Volzaの通関輸送記録は、ハードウェアベースのアダプティブアプライアンスのフローを把握するために活用しました。このリストは例示的なものであり、その他複数のオープンソースおよびサブスクリプションソースが詳細な検証に活用されています。

市場規模算定と予測

国家サイバー支出、企業IT支出、インシデントコストベンチマークから構築された需要プールのトップダウン再構築は、サンプリングされた平均販売価格にインストールベースの更新率を乗じたものや、主要MSSPからの容量積み上げなどのボトムアップスポットチェックによって裏付けられています。主要変数には、侵害頻度、平均検知時間、ゼロトラストポリシーの展開率、クラウドワークロードシェア、およびセキュリティ人材の欠員水準が含まれ、これらが多変量回帰予測を駆動します。サプライヤーの積み上げにギャップが生じた場合は、チャネル在庫回転率を発表済みバックログ数値と照合することで数量を推定しました。

データ検証と更新サイクル

アウトプットは3段階のレビューを経ます:自動分散スキャナーが異常値にフラグを立て、シニアアナリストが外れ値を調整し、最終的なピアオーディットがモデルを承認します。レポートは年次で更新され、重要なM&Aや規制上の変化が生じた場合には中間更新が実施されます。リリース直前には、アナリストが最新のデータスイープを実施し、クライアントが最新の見解を受け取れるようにしています。

Mordorのアダプティブセキュリティベースラインがなぜ比類なき意思決定の信頼を獲得しているか

公表数値がしばしば乖離するのは、「アダプティブ」の定義、計上されるサービス収益の範囲、および通貨換算のタイミングが企業によって異なるためです。当社は各前提を開示し、更新サイクルを年次で維持し、そして重要なことに、市場が転換した際には一次エビデンスが既存の比率を上書きすることを認めています。

主なギャップ要因としては、より広範なサイバーツールをバンドルしている他社、パイロットプロジェクトを成熟した収益として扱うこと、またはサプライヤー契約を検証せずに積極的な価格下落を予測することが挙げられます。Mordorのベースイヤー(2025年)は計上済み収益のみを反映し、インタビューで収集した実際のASPトレンドによって価格圧縮を抑制しています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 14.38 B(2025年) | Mordor Intelligence | - |

| USD 11.7 B(2024年) | Regional Consultancy A | 非行動型SIEMツールを含み、2024年の通貨を2023年のFXレートで換算 |

| USD 13.6 B(2024年) | Trade Journal B | 概念実証案件をカウントし、年間20%の均一な価格下落を前提としている |

| USD 12.27 B(2024年) | Global Consultancy C | マルチテナントサービス収益を検証せずにインストールベースの外挿を使用 |

これらの比較は、スコープ、価格設定、および更新頻度を標準化した場合、Mordorの2025年ベースラインが、意思決定者が明確に文書化された変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高い基準点を提供することを示しています。

レポートで回答される主要な質問

2025年のアダプティブセキュリティ市場の規模はどのくらいですか?

アダプティブセキュリティ市場は2025年に140億3,800万米ドルと評価され、2030年までに322億7,000万米ドルに達すると予測されています。

2030年までのアダプティブセキュリティ市場の予想CAGRはどのくらいですか?

市場は2025年から2030年にかけて年平均成長率17.54%で拡大すると予測されています。

最も急速に成長しているアプリケーションセグメントはどれですか?

クラウドセキュリティは最も急速に成長しているアプリケーションセグメントであり、企業がハイブリッドおよびマルチクラウドワークロードを保護するにつれ、2030年まで年平均成長率18.1%で進展しています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は政府のデジタルイニシアチブと拡大する5Gインフラに支えられ、2030年まで年平均成長率19.3%で最も急速な成長を記録する見通しです。

企業がアダプティブセキュリティソリューションを採用する主要な要因は何ですか?

シグネチャベースのツールを回避するAI生成のサイバー攻撃の急増が、機械学習分析と自律応答を活用するプラットフォームへの組織の移行を促しています。

最終更新日: