分散型金融(DeFi)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

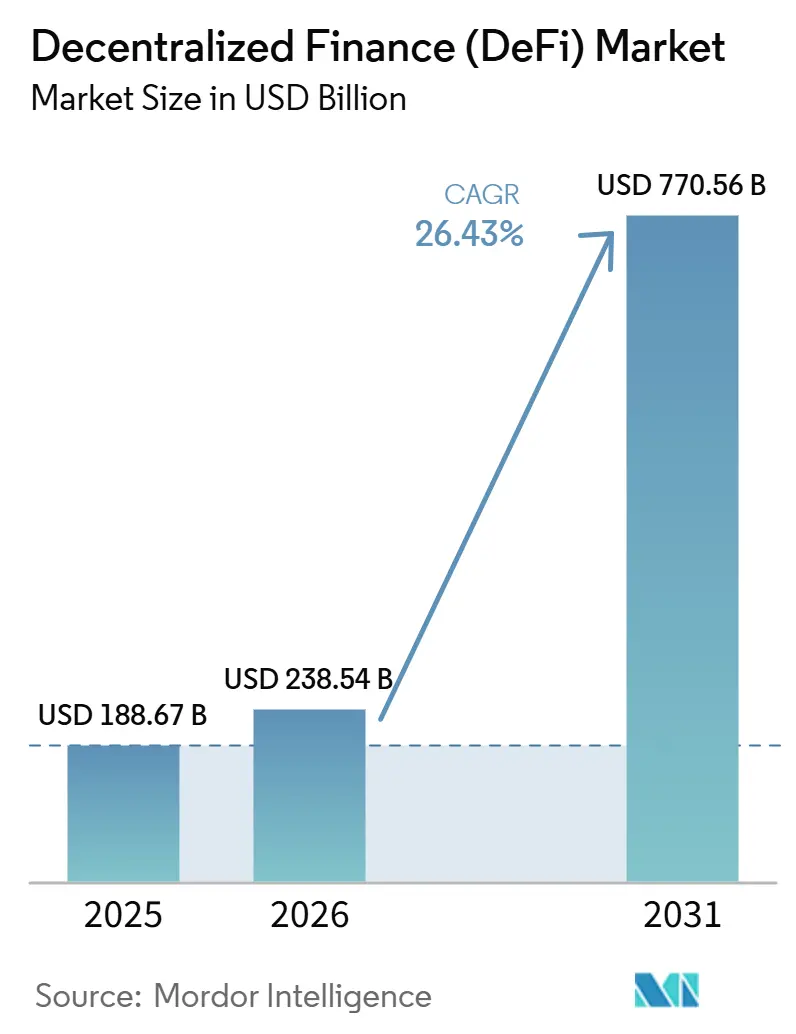

| 市場規模 (2026) | 238.54 十億米ドル |

| 市場規模 (2031) | 770.56 十億米ドル |

| 成長率 (2026 - 2031) | 26.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分散型金融(DeFi)市場分析

分散型金融市場規模は、2025年の1,886億7,000万米ドル、2026年の2,385億4,000万米ドルから、2031年までに7,705億6,000万米ドルへと拡大し、2026年から2031年にかけて26.43%のCAGRを記録すると予測されている。

スポット型ビットコインETFのような政策に裏付けられたアクセスポイントは、欧州連合のMiCAフレームワークと相まって、既存のカストディおよび開示基準との統合を目的として設計されたコンプライアント・オンチェーンチャネルへ機関投資家の資本を引き込んでいる。主要ネットワークによるステーブルコイン決済パイロットは、デジタル資産向けの銀行連携型トラスト構造とともに、DeFiの業務を財務管理、決済、流動性管理ワークフローの中核に近づけつつある。スケーラビリティと事前確認を重視するレイヤー2手数料圧縮およびロールアップのロードマップは、頻繁な少額取引のユーザー体験を向上させながら、決済をレイヤー1のセキュリティ前提と整合させている [1]マックス・ワディントン、「フサカアップグレード:スケーリングと価値蓄積の融合」、フィデリティ・デジタル・アセッツ、fidelitydigitalassets.com。これらの触媒は総じて、投機的インセンティブへの依存度が低く、規制の明確化、コンプライアントなトークン化、および主流の機関が既存の管理フレームワーク内で採用可能な決済グレードのインフラに根ざした成長サイクルを示している。

主要レポートのポイント

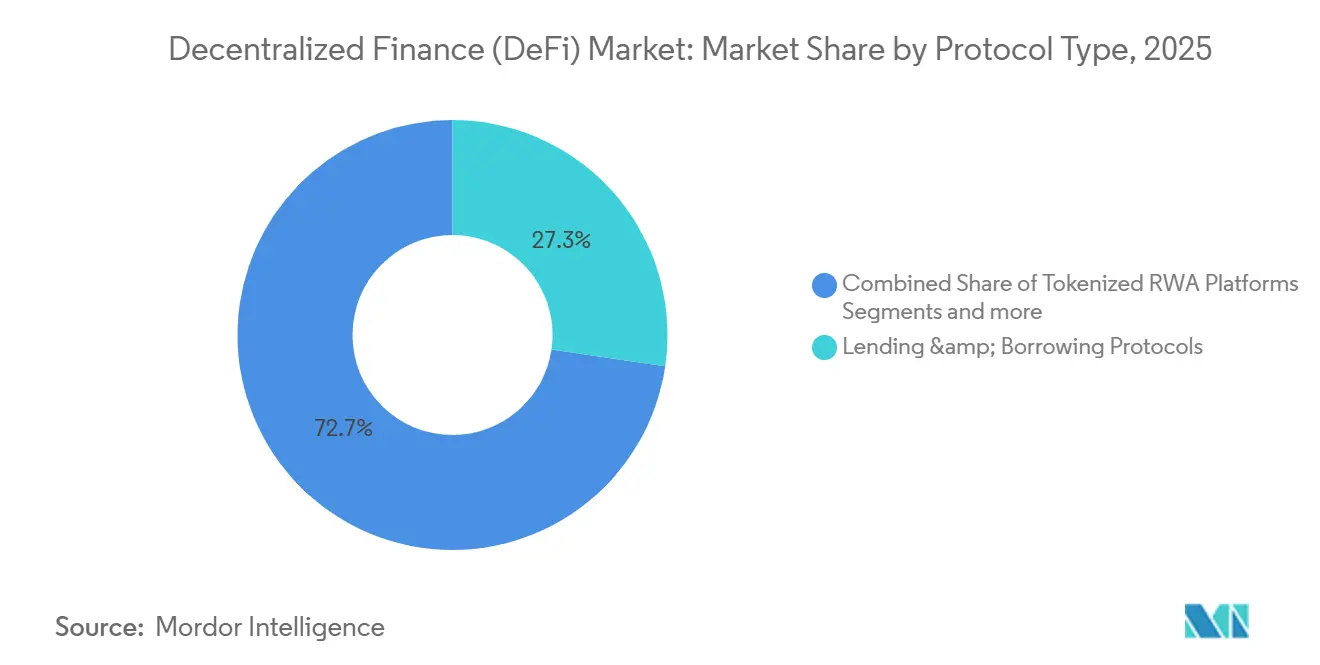

- プロトコルタイプ別では、貸付・借入プロトコルが2025年の分散型金融市場シェアの27.33%を占めてリードし、トークン化RWAプラットフォームは2031年までに39.72%のCAGRで拡大すると予測されている。

- 最終用途アプリケーション別では、貯蓄・イールドファーミングが2025年の市場シェアの36.52%を占め、決済・送金・クロスボーダー財務管理は2031年までに34.67%のCAGRで成長すると予測されている。

- エンドユーザー別では、個人ユーザーが2025年の分散型金融(DeFi)市場シェアの62.12%を占め、機関投資家・資産運用会社は2031年までに32.55%のCAGRで成長すると予測されている。

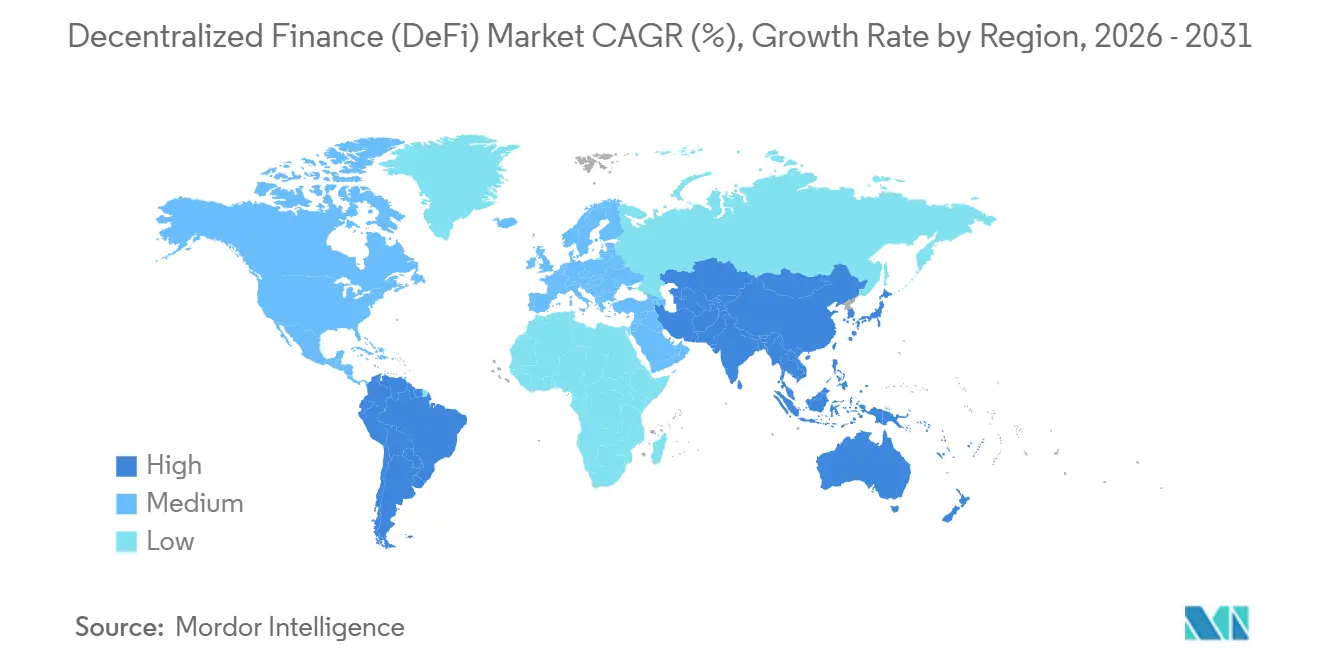

- 地域別では、北米が2025年の分散型金融市場シェアの42.78%を維持し、アジア太平洋地域は2031年までに31.89%のCAGRで拡大する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

分散型金融(DeFi)市場のドライバー影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 主要DeFiセクター全体における 総ロック価値(TVL)の上昇 | +4.8% | イーサリアムが60%の支配力を維持する グローバル | 中期 (2〜4年) |

| 米国(ETF)およびEU(MiCA)における 規制の明確化が機関投資家のフローを解放 | +7.2% | 北米・EUが中核、 アジア太平洋地域への波及効果 | 短期 (2年以内) |

| レイヤー2手数料圧縮が 実行可能なユースケースを拡大 | +3.5% | グローバル、 イーサリアムL2(Base、Arbitrum、Optimism)に集中 | 中期 (2〜4年) |

| トークン化実物資産(RWA)プラットフォームが 銀行グレードの牽引力を獲得 | +6.9% | グローバル、 米国(BlackRock BUIDL)、EU(MiCAコンプライアンス)での早期成果 | 長期 (4年以上) |

| 新興のAI駆動型「DeFAI」ロボエージェントが イールド戦略を自動化 | +2.4% | グローバル、 ソラナおよびイーサリアムエコシステムが主導 | 長期 (4年以上) |

| 決済ネットワーク統合が 主流インフラとDeFiを橋渡し | +5.6% | 北米、EU、 新興市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

主要DeFiセクター全体における総ロック価値(TVL)の上昇

主要チェーンおよび取引所における流動性の深さは、DeFi市場が信頼性の高い執行と監査済みコードパスを求めるユーザーを引き付けるにつれて、より効率的な価格設定、ルーティング、および担保管理を支援する。高水準かつ持続的なステーブルコイン送金量は、レイヤー2活動の成長とともに、断続的な投機から継続的な決済ユーティリティへの構造的転換を示しており、これがプロトコル収益と長期的なユーザー維持を支えている。資本がより強固なガバナンスとセキュリティを持つプラットフォームに集約されるにつれて、市場は通常の条件下でスリッページの低減とスプレッドの縮小という恩恵を受ける。国際機関は、相互連関の高まりがストレスを会場間でより迅速に伝播させることも指摘しており、これにより厳格なリスク管理と多様化されたオラクルソースの価値が高まる[2]金融安定理事会スタッフ、「分散型金融の金融安定リスク」、金融安定理事会、fsb.org。正味の効果として、深度、速度、コンポーザビリティが成長を支える市場構造が生まれる一方で、主要な流動性プール全体にわたるシステミックリスクと透明性への継続的な注意が求められる。

米国(ETF)およびEU(MiCA)における規制の明確化が機関投資家のフローを解放

スポット型ビットコイン上場取引型商品の承認により、伝統的な資産配分者が既存のポリシーの下で利用できる規制されたラッパーが生まれ、DeFi流動性会場と下流で相互作用することが多いエクスポージャーに対する業務上の摩擦が軽減された。MiCAは暗号資産サービスプロバイダーの認可経路を概説し、資産参照型トークンおよび電子マネートークンに対する準備金および開示要件を定めており、ブロック全体でコンプライアントな発行者および仲介者のパスポータビリティを強化し、規制上の不確実性を低減している。ステーブルコイン決済のための決済ネットワークパイロットは、コア照合および紛争処理プロセスと整合した銀行パートナーモデルの下で運営されており、これはDeFi市場を主流の受け入れインフラと結びつける進展である。デジタル資産向けの米国銀行・トラスト構造は、カストディと決済を健全性監督の内側に移行させ、大規模機関がトークン化金融に参加しながら監督上の期待を満たすことを支援する。これらのフレームワークは総じて、認識されるコンプライアンスリスクを低下させ、大規模な製品展開を可能にし、北米および欧州全体でパイロットプログラムから本番展開へと資本をシフトさせ、類似のルールに整合するアジア太平洋のハブへの波及効果をもたらす。

レイヤー2手数料圧縮が実行可能なユースケースを拡大

ロールアップへの活動移行によりトランザクションコストが削減され、スループットが向上したことで、DeFi市場における消費者および機関ユーザーにとって頻繁な少額取引が実現可能となった。事前確認を追加し、価値蓄積をバリデータ経済と整合させるロードマップは、ベースレイヤーの決済保証を強化しながら低手数料を維持するよう設計されている。手数料の低下と確認の高速化により、マイクロ財務スイープ、エージェント駆動型リバランス、高ガス価格体制では不経済であった高頻度ルーティングなど、ユースケースの範囲が拡大する。流動性プロバイダーおよびマーケットメーカーは、注文フローがロールアップ全体に分散しながらも、ポリシー制約を反映したクロスチェーンメッセージングおよびカノニカルブリッジを通じてコンポーザブルな状態を維持することで恩恵を受ける。これらのネットワークレベルの改善により、DeFi市場は規制上のポジションを維持しながら、取引、貸付、決済におけるリアルタイム活動を支援し、機関が大規模参加に必要とする規制上の姿勢を保持できる。

トークン化実物資産(RWA)プラットフォームが銀行グレードの牽引力を獲得

トークン化ファンドおよび固定収益商品は現在、明確な償還経路、監査済み準備金、および透明なオンチェーン報告を備えた規制された構造の下で運営されており、エンタープライズグレードのカストディおよび開示基準と整合している [3]Centrifuge編集チーム、「2026年:実物資産トークン化に期待されること」、Centrifuge、centrifuge.io。大手資産運用会社および銀行は、既存の投資家保護の枠内に収まりながら、より迅速な決済と自動化された管理を提供するトークン化商品を立ち上げており、これはDeFi市場における広範な採用を直接支援する。証券化を合理化し、照合ステップを削減し、証明を標準化する発行者は業務効率を向上させ、これがパイロットから本番への移行の説得力ある推進力となる。許可型プールとアイデンティティ認識型アクセス制御により、機関投資家は分散型決済および流動性と相互作用しながらコンプライアンス要件を満たすことができる。文書化基準、カストディ慣行、および二次流動性が改善するにつれて、RWAプラットフォームは伝統的な商品とコンポーザブルなDeFiワークフローを結びつける高成長インフラ層となる。

分散型金融(DeFi)市場の抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| スマートコントラクトのエクスプロイトおよびオラクル操作リスク | -5.2% | グローバル、 高TVLプロトコル(イーサリアム、BSC)に集中 | 短期 (2年以内) |

| 非コンプライアントなdAppsに対するAML/KYC執行措置 | -4.7% | 北米、EU(MiCA執行)、アジア太平洋(FATFトラベルルール) | 中期 (2〜4年) |

| 少数のプールへの流動性集中が システミックリスクを高める | -3.8% | グローバル、 上位10の貸付プロトコルがTVLの89%を保有 | 中期 (2〜4年) |

| レバレッジおよびデリバティブに対する 標的型規制措置が不確実性を生む | -4.1% | 北米(SEC/CFTC)、英国(FCA協議)、EU(MiCA監督) | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

スマートコントラクトのエクスプロイトおよびオラクル操作リスク

セキュリティインシデントおよびロジックの欠陥は資金を流出させたり価格発見を妨げたりする可能性があり、これはDeFi市場における新規展開への信頼を損ない、オンボーディングを遅らせ、資本コストを引き上げる。コンポーザビリティは利点とリスクの両方を増幅させ、単一の欠陥のあるコントラクトや価格フィードが数分以内に貸付、取引、担保管理全体に波及する可能性がある。国際機関は、特定の業務管理の集中化が、ガバナンスとアップグレードが少数のアクターに集中する際に分散化の主張を損なう障害点となり得ることを指摘している。このパターンは、形式的検証、多要素アップグレードパス、および多様化されたデータソースを持つ階層型オラクル設計に対するプレミアムを高める。機関参加が拡大するにつれて、市場は健全性監督に関連する期待を満たすために、より強固な保証管理と文書化されたインシデント対応を必要とするだろう。

レバレッジおよびデリバティブに対する標的型規制措置が不確実性を生む

監督当局は、暗号資産ベンチマークに連動する特定のETF構造をブロックする措置を通じて、高倍率レバレッジ商品への制限を示唆しており、これはリスク制限措置に対する政策上の選好を示している。英国および欧州連合における並行した協議および政策声明は、ステーキング、貸付、およびコア暗号資産活動への監督を拡大し、レバレッジ集約型戦略のコンプライアンス負担を増大させる。機関はデリバティブに大規模にバランスシートをコミットする前に、カストディ、証拠金処理、および倒産隔離構造に関する明確性を必要とすることが多く、これが規制されたチャネルにおけるより深い流動性形成を遅らせる。この制約があっても、標準化は強制清算を削減し、市場行動を投資家保護のための既存ルールと整合させることで、長期的な安定性を向上させることができる。DeFi市場はしたがって、コンプライアントな会場がより厳格なルールの下で運営される一方、オフショアプラットフォームがより緩い慣行を維持して流動性を分断しベーシススプレッドを拡大させる二重構造の環境を進んでいる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

分散型金融(DeFi)市場セグメント分析

プロトコルタイプ別:

トークン化RWAプラットフォームが最速成長のインフラ層として台頭貸付・借入プロトコルは2025年に27.33%のシェアを獲得し、トークン化RWAプラットフォームは2031年までに39.72%のCAGRで拡大すると予測されており、コンプライアントな発行、カストディ、および報告を必要とする資本の新たな成長基準を設定している。確立された投資家保護の下でのマネーマーケットエクスポージャーおよび固定収益商品のトークン化は、資産運用会社および財務担当者がガバナンスと管理を妥協することなくオンチェーン流動性を活用するためのオンランプを生み出している。透明な準備金と許可型アクセスおよび標準化された証明を組み合わせる発行者は、照合を合理化し業務上の摩擦を低減でき、これがスケールでのトークンベース管理の根拠を強化する。DeFi市場では、RWAプラットフォームがポリシー要件をコードとプロセス設計に組み込むことで、規制された資産と分散型決済の間の結合組織として機能するようになっている。その結果、貸付プロトコルは担保とイールドのアンカーとして残る一方、RWAインフラは伝統的なマンデートに適合する商品フォーマットを解放することで最速の成長を獲得する。

取引所は引き続き価格発見とボリューム集中を牽引しており、手数料ベースの価値蓄積への進化はDeFi市場におけるインセンティブ重視モデルからの広範な転換を反映している。少数のDEXにおける市場シェアのリーダーシップは流動性上の利点をもたらすが、同時に堅牢なオラクルと透明なパラメータガバナンスの必要性を高める。レイヤー2手数料圧縮は、より積極的な流動性管理と小規模取引サイズの余地を生み出し、個人および機関全体でユーザーベースを拡大する。開示および準備金ルールと整合したステーブルコイン発行は、決済統合と銀行パートナーシップから恩恵を受け、伝統的なワークフローをオンチェーンインフラに近づける。予測期間にわたり、DeFi市場はコンプライアンス対応、許可型プール、および機関向け報告を中心にプロトコルの差別化が進み、RWAプラットフォームが最速拡大層のアンカーとなる可能性が高い。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

最終用途アプリケーション別:

ステーブルコインインフラの成熟に伴い決済セグメントが貯蓄を凌駕する見込み貯蓄・イールドファーミングは2025年に36.52%を占め、決済・送金・クロスボーダー財務管理セグメントは銀行パートナーおよびカードネットワークと直接統合するステーブルコイン決済パイロットに支えられ、2031年までに34.67%のCAGRで成長すると予測されている。プログラマブル決済がコストを削減し、不正管理および紛争処理を犠牲にすることなく照合を迅速化できるため、決済グレードのユースケースが拡大している。これらのパイロットが本番に移行するにつれて、企業はウォレットおよび銀行とネイティブに相互運用可能なサプライヤー決済、クロスボーダー財務管理、およびマーケットプレイス支払いのツールを獲得する。手数料ベースの収益分配とバイバックがインセンティブ重視モデルに取って代わりつつあるため、貯蓄は依然として重要であり、これによりプロトコルファンダメンタルズと整合したより安定したリターンが生まれる可能性がある。これらの転換は総じて、DeFi市場が受動的収益商品と決済グレード決済を融合させ、成長ドライバーを多様化してサイクル全体のボラティリティを平滑化する方向に位置付けられる。

取引・投資は、DeFi市場における資産およびチェーン全体での価格発見、ヘッジ、ルーティングの必要性から、引き続きコアアプリケーションである。フィースイッチとプロトコル収益整合へのピボットは、持続可能な経済性を支援し、時間の経過とともにトークンインフレや補助金への依存を低減する。決済の成長は、管轄区域全体で加盟店および銀行の基準を満たすことができる発行者のコンプライアンスとネットワークグレードの信頼性に依存する。トランザクションコストの低下により、消費者およびB2B決済の実行可能なチケットサイズが拡大し、日常商取引におけるステーブルコインのアドレス可能なフローが増加する。予測期間にわたり、アプリケーションミックスは貯蓄と取引への持続的な需要とともに決済の台頭を反映し、市場においてパーミッションレスアクセスと許可型管理のバランスをとる商品設計が進む。

エンドユーザー別:

機関投資家の急増がプロ化を示す一方、個人ユーザーが依然として優勢個人ユーザーは2025年に62.12%を占め、機関投資家・資産運用会社はDeFi市場への参加に対する規制されたラッパー、カストディ拡大、および銀行連携型トラスト構造の影響を反映して、2031年までに32.55%のCAGRで成長すると予測されている。ETF承認は、多くのマンデートが既存の受託者および報告フレームワーク内で採用できる標準化されたエクスポージャーパスを提供する。銀行およびトラスト事業体がデジタル資産サービスを拡大するにつれて、財務チームおよび資産運用会社は監督上の期待の下でトークンインフラおよびDeFi流動性と相互作用するポリシー整合型の方法を獲得する。個人参加は、パーミッションレスアクセス、迅速な商品イテレーション、および低い最低投資額により引き続き堅調であり、機関レーンと並行して広範な実験を持続させる。この二重トラック採用は、会場全体でのルーティングおよびアグリゲーションの価値を高め、これは市場における執行品質のコア機能である。

機関はカストディ、開示、および市場行動に関する明確なルールを通常要求するため、MiCAの認可制度、準備金ルール、および業務基準が欧州での大規模展開の根拠を改善する。決済ネットワークパイロットおよびコンプライアントなステーブルコイン発行は、クロスボーダー財務管理やサプライヤー決済などのエンタープライズユースケースの業務上の摩擦をさらに低減する。機関が決済とカストディを確立された慣行に結びつけるポリシー管理の下で大規模注文をもたらすにつれて、流動性プロバイダーはDeFi市場で恩恵を受ける。予測期間にわたり、DeFi産業は銀行グレードチャネルの成熟に伴い、ユーザー数では個人ユーザーのリーダーシップが継続し、ボリュームでは機関シェアが拡大する可能性が高い。規制されたアクセスとオープンなコンポーザビリティの組み合わせは、より深い流動性とより強靭な市場構造を促進する幅広いユーザーミックスを支援する。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米の分散型金融(DeFi)市場

北米は2025年に42.78%のシェアを占め、規制されたETFアクセス、カストディの拡大、およびDeFi市場においてトークン化された決済で銀行パートナーを接続する初期の決済ネットワークパイロットによって支えられています。ETFの承認により、機関投資家が既存のポリシーおよび開示体制のもとで組み込むことができる馴染みのある商品形態が生まれ、規制されたチャネルへの資金流入が加速しました。デジタル資産に対する銀行および信託チャーターは、決済とカストディを健全性監督の内側に移行させ、DeFiとのインタラクションを監督上の期待およびリスク管理と整合させます。並行して、ステーブルコイン決済パイロットは、加盟店の受け入れ、照合、および紛争管理がプログラマブルな資産でどのように機能するかを実証し、より多くの財務活動をDeFi市場へと引き寄せています。商品アクセス、監督、および決済ユーティリティのこの組み合わせが、北米がリーディングポジションを維持しながら、他の地域が各自の法的文脈の中で適応するテンプレートを生み出している理由を説明しています。

欧州の分散型金融(DeFi)市場

欧州のシェアは、MiCAのもとで認可、準備金、および開示要件を成文化するルールベースのアプローチを反映しており、DeFi市場にサービスを提供する発行体、カストディアン、および取引所のパスポータビリティを向上させています。電子マネーの整合性と資金移転義務の組み合わせにより、暗号資産の移転プロセスに本人確認と追跡可能性がもたらされ、加盟国全体で運用基準を満たすことができるプロバイダーに有利に働きます。ユーロ建て決済トークンおよびトークン化された金融商品を試験的に導入している銀行は、同地域が既存の金融インフラに分散型コンポーネントを統合している様子を示しています。予測期間中、欧州の貢献は、MiCA準拠のプロバイダーが国境を越えてどれだけ迅速にスケールし、市場内での上場とカストディを拡大できるかにかかっています。開示、準備金、および運用レジリエンスへの重点が、同地域を投機的なサイクルではなく、政策主導の安定した成長へと位置づけています。

アジア太平洋の分散型金融(DeFi)市場

アジア太平洋は、規制ハブがステーブルコインルールおよびトークン化預金パイロットを実施し、DeFi市場へのコンプライアントな参加を可能にすることで、2031年までに31.89%のCAGRで成長すると予測されています。ブロックチェーンベースのファンドおよび決済のフレームワークを含む地域の政策変更は、銀行グレードのインフラと相互運用する監督されたチャネルへの活動を引き寄せています。決済ネットワークパイロットおよびウォレットと銀行の統合は、越境商取引と送金をサポートし、規制されたコリドー内でのステーブルコインに対する実際の需要を生み出しています。銀行、カストディアン、および取引所間の接続性が向上するにつれて、流動性はDeFi市場においてコンプライアントな発行体および取引会場へのアクセスを維持しながら、チェーンおよびロールアップ全体で多様化し続けるでしょう。同地域の成長経路は、ハブにおける規制上の実験と、現地ルールに整合したプログラマブル決済に対する強い企業需要のバランスを反映しています。

競合環境

競合環境は、貸付、取引所、ステーブルコインにおけるリーダーシップを示しているが、DeFi市場における執行モデル全体での活発な競争により、依然として適度に分散している。確立された会場が意味のあるボリュームを集中させることで、通常の条件下での大規模注文のルーティング効率が向上しスリッページが低減する。プロトコルはトークンインセンティブから手数料ベースの価値蓄積へと移行しており、このパターンは成熟とトークン経済の実際の使用との整合を示している。準備金の透明性と規制整合を重視するステーブルコイン発行者は、ネットワークおよび銀行パートナーとのパートナーシップを通じてレバレッジを獲得している。発行、カストディ、および標準化された報告を提供するトークン化プロバイダーは、ユースケースをパイロットから本番に移行させており、これが市場への機関需要を引き付けている。

戦略的動向としては、主要DEXによるフィースイッチの有効化が収益を価値蓄積にリダイレクトしており、これはDeFi市場におけるインセンティブ重視の成長モデルに対する耐久性のある代替手段である。決済ネットワークは、銀行パートナーと整合したカードおよびアクワイアリングワークフロー内にプログラマブル資産を位置付けるステーブルコイン決済パイロットを立ち上げた。銀行およびトラスト会社はカストディとトークン化を推進し、大手取引所はデリバティブと機関カバレッジを拡大するための買収を追求し、ハイブリッドな中央集権型・分散型オファリングへのトレンドを示した。トークン化スペシャリストはインデックスプロバイダーとのパートナーシップを構築し、オンチェーンでのインデックス連動商品の本番グレード運用を実証した。これらの動向は、DeFi市場全体でのコンプライアンス対応、業務スケール、および商品の持続可能性に向けた広範なピボットを反映している。

技術投資は、DeFi市場においてセキュリティと経済的インセンティブを維持しながら手数料を低く抑えるために、ロールアップスケーリング、事前確認、およびバリデータ整合型価値蓄積に焦点を当てている。決済イノベーションは、リスク管理を排除することなく摩擦を低減するエージェント型クレデンシャル、プログラマブル決済、および加盟店受け入れ強化を強調している。ETFおよびETPの成長は、規制されたフォーマットとカストディの明確性を必要とする機関のオンランプを改善し、コンプライアントな会場への資本フローを向上させる。法的および規制上の更新は、ステーキング、貸付、および関連活動への監督を拡大し、プロバイダー全体での商品設計と証拠金フレームワークを形成する。勝者となる可能性が高いのは、市場においてガバナンスの強さ、透明なリスク管理、および銀行グレードのワークフローへの統合をスケールで組み合わせるプラットフォームである。

分散型金融(DeFi)産業リーダー

MakerDAO

Uniswap Labs

Curve Finance

Lido Finance

Compound Labs

- *免責事項:主要選手の並び順不同

本レポートで取り上げた分散型金融(DeFi)市場の企業

- MakerDAO

- Uniswap Labs

- Curve Finance

- Lido Finance

- Compound Labs

- Synthetix

- ConsenSys

- Circle Internet Financial

- Tether Operations

- Binance Labs

- Solana Foundation

- Tron DAO

- StarkWare

- Polygon Labs

- Coinbase (Base)

- Centrifuge

- Maple Finance

- Pendle Finance

- Morpho Labs

- Hyperliquid

分散型金融(DeFi)市場における最近の業界動向

- 2025年12月:ビザ社は米国においてUSDC決済の開始を発表し、発行者およびアクワイアラーパートナーがCircleのUSDCステーブルコインを使用してトランザクションを決済できるようにした。このイニシアチブは、消費者のカード体験に影響を与えることなく、決済速度、週7日の利用可能性、および業務上の回復力を強化する。

- 2025年12月:JPモルガンは、適格投資家向けにパブリックブロックチェーン上でマイ・オンチェーン・ネット・イールド・ファンド(MONY)を導入し、現金またはステーブルコインでの償還を可能にした。このファンドは、トークンベースのシステムを通じた透明で効率的な決済とマネーマーケットエクスポージャーを統合し、規制されたファンド構造がカストディ基準を遵守しながらオンチェーンで運営し、分散型金融においてトークン化商品を推進できることを実証している。

- 2025年12月:Uniswapはコミュニティ投票に続いてV2およびV3プールのプロトコルフィースイッチを実施し、プロトコル収益に支えられた価値蓄積およびトークンバーンメカニズムに手数料を振り向けた。この動向は、DeFi市場における流動性マイニングから持続可能な手数料ベースモデルへの転換を強調し、トークン価値を使用量と収益創出と整合させている。

- 2025年8月:CoinbaseによるDeribitの買収は、DeFiネイティブ機能をハイブリッド取引所モデルに統合することでデリバティブオファリングと機関カバレッジを強化することを目的としている。この動向は、機関DeFi参加におけるデリバティブ流動性、証拠金インフラ、およびポリシー整合の重要性を強調するとともに、市場内での執行、カストディ、および商品多様化における統合トレンドを反映している。

世界の分散型金融(DeFi)市場レポートの調査範囲

分散型金融(DeFi)は、スマートコントラクトを活用して貸付、借入、取引などのサービスを自動化するブロックチェーンベースの金融システムである。銀行などの仲介者を排除することで、透明でパーミッションレスなトランザクションを促進し、コスト効率や迅速な決済などの利点を提供する一方、分散化に伴う複雑性とリスクも伴う。

分散型金融(DeFi)市場は、プロトコルタイプ(分散型取引所(DEX)、貸付・借入プロトコル、ステーブルコイン発行プラットフォーム、トークン化RWAプラットフォーム、その他)、最終用途アプリケーション(決済・送金・クロスボーダー財務管理、取引・投資、貯蓄・イールドファーミング、その他)、エンドユーザー(個人ユーザー、中小企業(SME)、大企業、機関投資家・資産運用会社)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されている。市場予測は金額(米ドル)ベースで提供される。

セグメンテーションの概要

| 分散型取引所(DEX) |

| 貸付・借入プロトコル |

| ステーブルコイン発行プラットフォーム |

| トークン化RWAプラットフォーム |

| その他(デリバティブ、イールドアグリゲーター、リキッドステーキング等) |

| 決済・送金・クロスボーダー財務管理 |

| 取引・投資 |

| 貯蓄・イールドファーミング |

| その他(保険、インフラ、ゲームファイ) |

| 個人ユーザー |

| 中小企業(SME) |

| 大企業 |

| 機関投資家・資産運用会社 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| プロトコルタイプ別 | 分散型取引所(DEX) | |

| 貸付・借入プロトコル | ||

| ステーブルコイン発行プラットフォーム | ||

| トークン化RWAプラットフォーム | ||

| その他(デリバティブ、イールドアグリゲーター、リキッドステーキング等) | ||

| 最終用途アプリケーション別 | 決済・送金・クロスボーダー財務管理 | |

| 取引・投資 | ||

| 貯蓄・イールドファーミング | ||

| その他(保険、インフラ、ゲームファイ) | ||

| エンドユーザー別 | 個人ユーザー | |

| 中小企業(SME) | ||

| 大企業 | ||

| 機関投資家・資産運用会社 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのDeFi市場の成長見通しは?

DeFi市場規模は2026年に2,385億4,000万米ドルであり、規制されたアクセス、トークン化、および決済グレード決済に支えられ、26.43%のCAGRで2031年までに7,705億6,000万米ドルに達すると予測されている。

DeFi市場で最も急成長しているプロトコルタイプは何か?

トークン化RWAプラットフォームは、コンプライアントな発行とカストディが機関要件と整合するにつれて、2031年までに39.72%のCAGRで拡大すると予測されている。

DeFi市場内で最も加速するアプリケーション分野はどこか?

決済・送金・クロスボーダー財務管理は、銀行およびネットワーク基準に適合するステーブルコイン決済パイロットを背景に、34.67%のCAGRで成長すると予測されている。

機関参加はDeFi市場をどのように変えているか?

機関投資家・資産運用会社は、ETF、カストディ、およびトラスト構造がポリシー整合型アクセスを業務上実現可能にするにつれて、32.55%のCAGRで成長すると予測されている。

DeFi市場でリードし最も急成長している地域はどこか?

北米は成熟した監督の下で2025年に42.78%を占め、アジア太平洋地域はハブがステーブルコインおよびトークン化ルールを実施するにつれて2031年までに31.89%のCAGRで拡大すると予測されている。

DeFi市場の拡大を遅らせる可能性のあるリスクは何か?

主要なリスクには、スマートコントラクトのエクスプロイト、AML/KYC執行、流動性集中、およびコンプライアンスと業務上の負担を高めるレバレッジとデリバティブへの標的型制限が含まれる。

最終更新日: