ESGレーティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.69 十億米ドル |

| 市場規模 (2031) | 18.87 十億米ドル |

| 成長率 (2026 - 2031) | 8.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるESGレーティングサービス市場分析

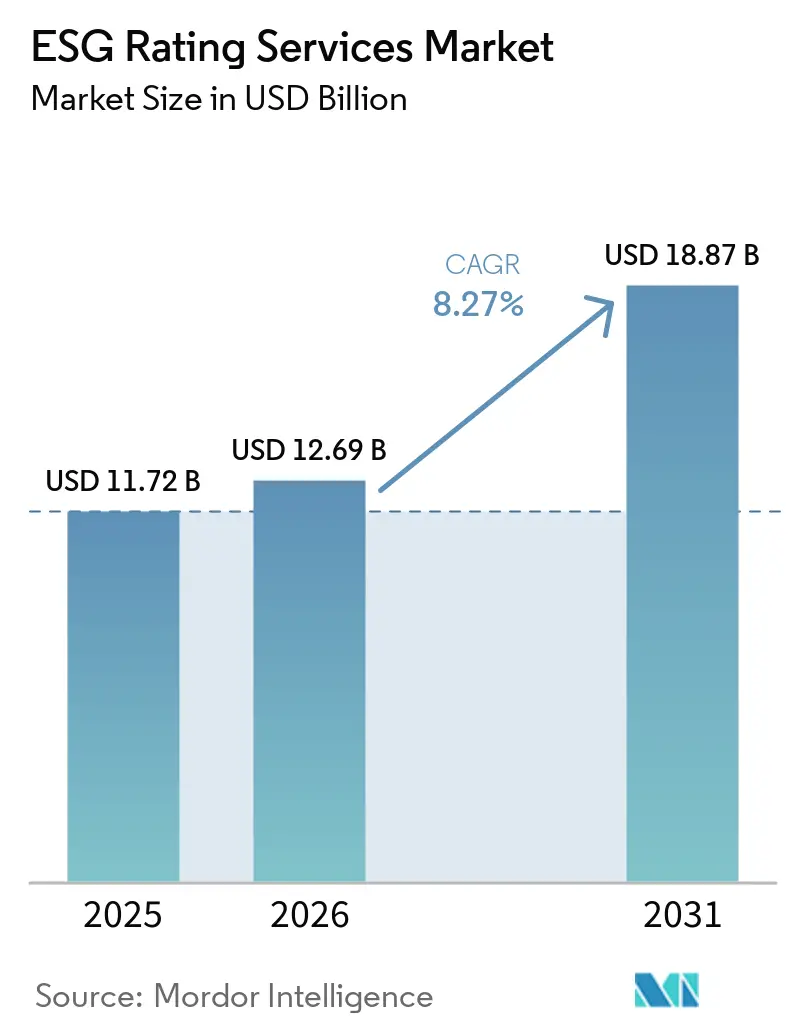

ESGレーティングサービス市場規模は2025年に117億2,000万米ドルと評価され、2026年の126億9,000万米ドルから2031年には188億7,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは8.27%です。

ESGレーティングサービス市場は、企業のサステナビリティ報告規則および保証義務に起因するコンプライアンス主導の需要に牽引され、着実な成長を遂げています。グローバルな開示ベースラインの採用により、国境を越えた比較可能性が高まり、複数法域にわたるデータセット、透明性の高い方法論、および頻繁なスコア更新への需要が増加しています。データ、アナリティクス、レーティング、および検証を管理されたモデル内に統合するプロバイダーは、機関投資家が内部モデルを標準化し、報告ワークフローを自動化する支援において有利な立場にあります。AIを活用したデータ処理の急速な普及により、更新サイクルが短縮され、監査可能性が向上しており、これは投資家の信頼とポートフォリオ統合にとって不可欠です。方法論の明示的な開示、利益相反管理、および詳細なレーティングに関する規制要件が市場をさらに形成しています。構造化された開示がナラティブ報告に取って代わるにつれ、機関投資家はリスク、バリュエーション、およびスチュワードシップのプロセスに整合したESGデータセットをますます求めるようになっています。予測期間中、自然関連開示の制度化および気候と自然の統合により、新たな指標が導入され、プラットフォームの相互運用性、透明性、およびガバナンス管理が重視されることが予想されます。

主要レポートのポイント

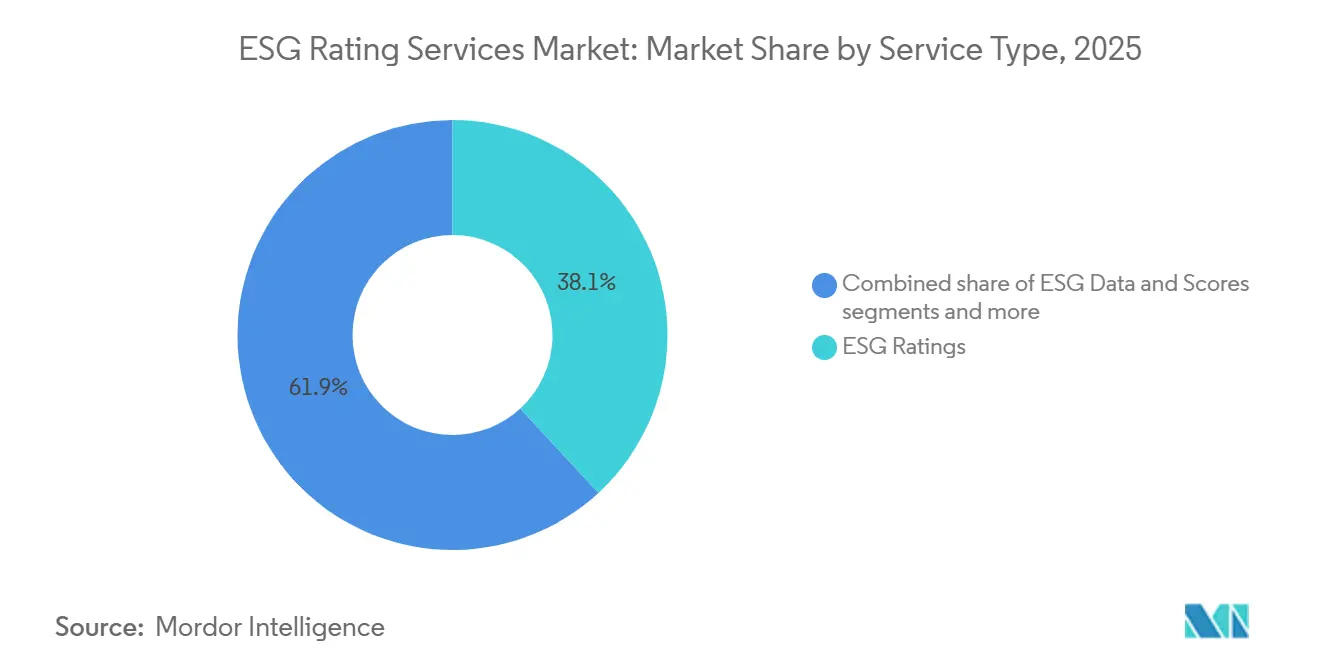

- サービスタイプ別では、ESGレーティングが2025年のESGレーティングサービス市場シェアの38.13%をリードし、ESG保証&検証は2031年までに10.87%のCAGRで成長する見込みです。

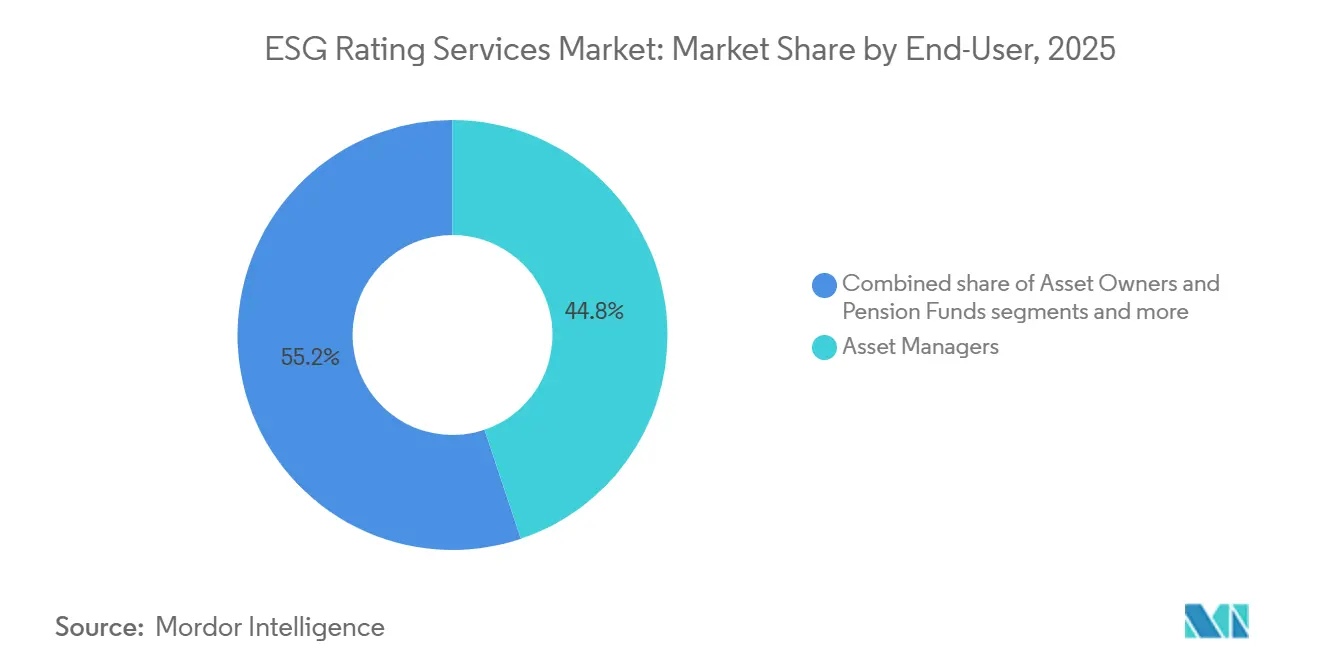

- エンドユーザー別では、アセットマネージャーが2025年のESGレーティングサービス市場シェアの44.83%を占め、非金融コーポレートは2031年までに8.83%のCAGRで拡大する見込みです。

- 資産クラスカバレッジ別では、株式商品が2025年のESGレーティングサービス市場シェアの53.62%を占め、プライベートマーケット&オルタナティブは2031年までに8.16%のCAGRで成長する見込みです。

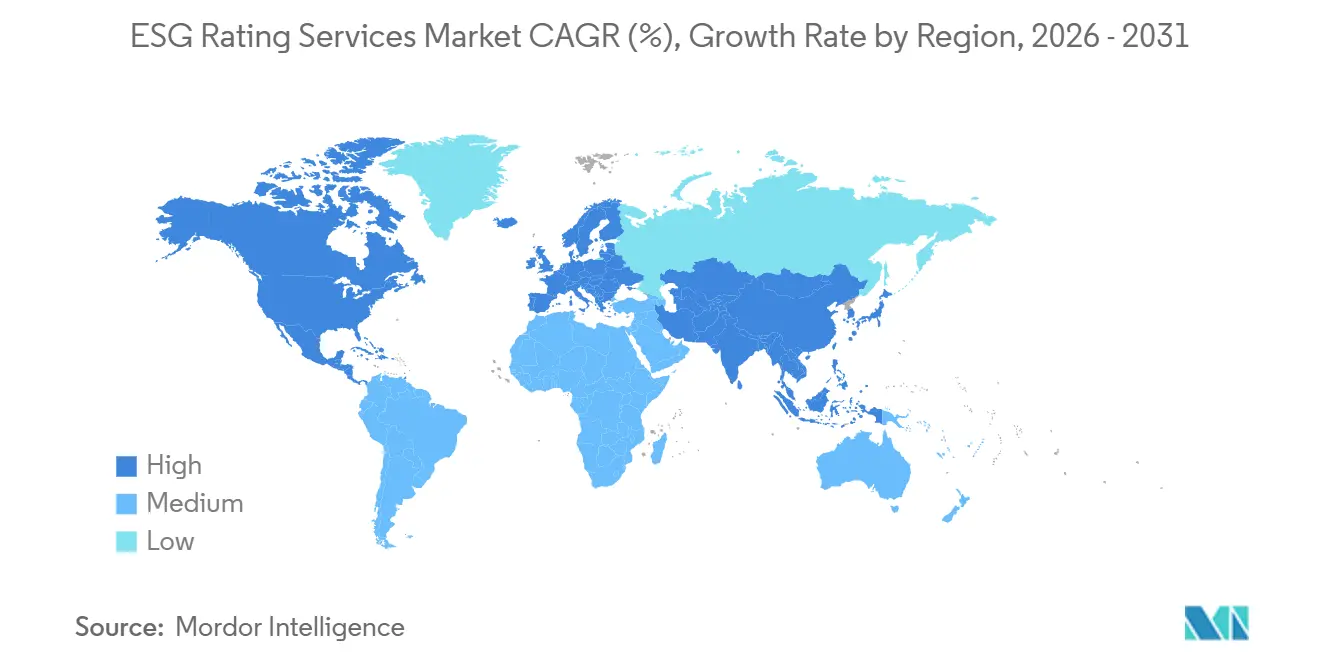

- 地域別では、北米が2025年のESGレーティングサービス市場シェアの41.38%を占め、アジア太平洋地域は2031年までに8.98%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルESGレーティングサービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 2025年以降の義務的開示制度の急増(EU CSRD、SEC気候規則、ISSB) | +2.3% | グローバル、 EUおよびアジア太平洋、一部の米国に集中 | 中期 (2〜4年) |

| AIに対応した詳細なESGデータセットによるアルファ追求を目指すアセットマネージャー | +1.8% | グローバル、 北米、西欧、シンガポールで早期の成果 | 短期 (2年以内) |

| バンドル型レーティング/データ提供を可能にする生データベンダーの急速な統合 | +1.4% | グローバル | 中期 (2〜4年) |

| 自然・生物多様性関連指標の拡大(TNFD) | +1.2% | グローバル、 EUおよびアジア太平洋・ラテンアメリカの生物多様性ホットスポットで最も強い | 中期 (2〜4年) |

| 取引/リスクシステムへのESG APIのフィンテック統合 | +1.0% | グローバル、 北米フィンテックハブ、ロンドン、シンガポールに集中 | 短期 (2年以内) |

| プライベートマーケット投資家による比較可能なESGスコアへの需要増加 | +0.8% | グローバル、 北米および欧州での近期的な普及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

2025年以降の義務的開示制度の急増がプロバイダー需要を牽引

義務的開示制度は主要法域全体で拡大を続けており、企業および金融機関が詳細な報告規則の遵守に取り組む中、レーティング、データ、および保証に対する構造的需要が持続しています。欧州では、企業サステナビリティ報告指令(CSRD)が欧州サステナビリティ報告基準(ESRS)に基づく詳細なサステナビリティ開示を導入しており、企業はダブルマテリアリティの観点から環境・社会的影響と財務リスクを報告することが求められ、比較可能で監査に対応したデータと一貫した方法論への継続的なニーズが生じています [1]欧州委員会、「企業サステナビリティ報告」、欧州委員会、finance.ec.europa.eu。グローバルには、各法域が気候およびサステナビリティ開示のための国際サステナビリティ基準審議会(ISSB)ベースラインを採用・活用しており、市場間の比較可能性を支援し、多国籍発行体および投資家の断片化リスクを低減しています。市場トラッカーは、複数の国での採用および採用提案の動きを含む活発な政策動向を示しており、ESGレーティングサービス市場のサービス対象となる潜在的な市場基盤を拡大しています。米国では、カリフォルニア州の気候排出量報告法などの州レベルの措置が、2026年のスコープ1およびスコープ2開示と、その後の年のスコープ3報告について具体的な期限を設定しており、同州で重要な事業を展開する企業に対するサードパーティデータ、方法論、および検証サービスの役割を強化しています [2]World Kinect、「2025年気候開示変更のレビュー」、World Kinect、world-kinect.com。これらの制度が初年度の採用から繰り返しサイクルへと移行するにつれ、複数法域の要件にデータセット、アナリティクス、および保証を整合させるプロバイダーは、ESGレーティングサービス市場において有利な立場を維持しています。

AIに対応した詳細なESGデータセットによるアルファ追求を目指すアセットマネージャー

機関投資家は、調査、ポートフォリオ構築、および報告ワークフローに統合できる構造化された機械可読ESGデータを引き続き重視しており、レーティングプロバイダーおよびデータベンダーからのより透明で頻繁に更新されるインプットへの需要が高まっています。市場参加者の最近の調査では、カバレッジのギャップ、品質上の懸念、およびベンダー間の不一致が依然として存在することが示されていますが、リスク調整後リターンプロファイルを向上させることができる将来志向のアナリティクスおよび気候移行指標への強い需要があり、フィールドレベルの変更と方法論の前提を公開するデータアーキテクチャが有利です。構造化および非構造化ソースを取り込み、収集された新しいデータをリリースし、より短いサイクルでスコアを再計算するためにAIを組み込んだモデルのアップグレードは、現在月間数百万件のデータ更新をサポートしており、レイテンシーを低減し、定量的および基本的戦略に対してより信頼性の高いシグナルを維持しています。指標レベルの貢献度、ウェイト、およびレーティング変更の理由を示す透明性機能も、説明可能性に対するユーザーの期待に合致しており、これは以前の年に投資家からの中核的な要望でした [3]MSCI Inc.、「MSCI ESGレーティング2026モデルアップデート」、MSCI、msci.com。アセットオーナーおよびマネージャーが政策および受託者要件を満たすために気候およびサステナビリティインプットへの依存度を高めるにつれ、内部データガバナンス基準に準拠したプラットフォームグレードのデータセットおよびAPIがESGレーティングサービス市場で優先されるようになっています。応用AI研究からの証拠は、機械学習が関連コーパスで訓練された場合に信頼性の低いサステナビリティ主張の検出を改善できることも示唆しており、これはプロバイダーが監視をサポートするために明確なドキュメントと監査可能なデータパイプラインを公開するインセンティブをさらに高めています。

自然・生物多様性関連指標の拡大(TNFD)

自然関連リスク評価は、組織が気候報告サイクルと交差するタイムラインで自然整合情報を公開することを約束するにつれ、主流の開示慣行に移行しています。金融機関を含む数百の事業体が、自然関連財務情報開示タスクフォース(TNFD)フレームワークを採用し、2026年度またはそれ以前に年次報告書に自然評価を統合することを公約しており、レーティングおよびデータプロバイダーに求められるコンテンツの範囲が拡大しています。国際サステナビリティ基準審議会(ISSB)は、TNFDフレームワークをインプットとして使用した自然関連リスクと機会に関する基準設定を開始しており、2026年後半の生物多様性に関するグローバルサミットを目標とした公開草案を予定しており、これは採用法域全体での制度化が見込まれることを示しています。TNFDは、重複を減らし、発行体と投資家が気候指標に隣接する自然指標のコントロールとデータ収集の取り組みを計画するのを支援するタイミングのコミットメントを含め、ISSBワークストリームをサポートするために技術プログラムを整合させています。この経路は、気候に関するTCFDからISSBへの進展を反映しており、ESGレーティングサービス市場が同じ採用曲線に沿って自然関連指標をベースラインスコアリング、アナリティクス、および保証提供に組み込むことを意味しています。気候と自然のデータを単一のワークフローに統合できるプロバイダーは、投資家が新しい報告期待と一致した一貫した環境リスクビューを求めるにつれて優位性を持つでしょう。

取引/リスクシステムへのESG APIのフィンテック統合

APIを通じてリアルタイムで提供されるESGデータは、取引執行、信用判断、およびポートフォリオリスクシステムに統合されており、サステナビリティインプットを取引後のオーバーレイから価格設定、リスク管理、およびコンプライアンスのコアワークフローへと移行させています。フィンテック接続により、自動化されたポートフォリオのリバランス、ローンスコアリング、および報告が可能になり、進化する規則とデータソースに適応するモジュール型APIアーキテクチャが銀行およびアセットマネージャーのスケールと回復力をサポートしています。貿易金融では、銀行および業界団体と共同開発されたAIアシスタントと独立したESG評価モジュールをプラットフォームに組み込み、文書処理を合理化し、認識されたフレームワークとエンティティ評価を整合させながらストレートスルー処理を強化しています。これらの統合により、ESGがフロント、ミドル、バックオフィスユーザーの日常業務に組み込まれ、ESGレーティングサービス市場全体でデータ更新頻度、説明可能性、およびレガシーリスクツールとの統合に対する期待が再形成されています。カナダなどの法域が認定参加者向けの規制されたデータ共有レールと監督フレームワークを制度化するにつれ、認定データアクセスと安全なデータワークフローに備えるフィンテックは、より広範なデジタル金融スタック内にESGを組み込むための優位性を得ます。APIファーストの提供と説明可能なAIの組み合わせは、大規模金融機関全体で一般的な内部モデルリスク管理基準とのより良い整合をサポートします。

制約要因影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 混合レーティング・コンサルティングモデルに対する規制上の上限(EU ESGレーティング規制) | -1.1% | EU、英国への波及あり | 短期 (2年以内) |

| プロバイダー間の持続的な低相関が投資家の信頼を損なう | -0.9% | グローバル | 長期 (4年以上) |

| 主要な米国における政治的反発と反ESG法制 | -0.7% | 米国 | 中期 (2〜4年) |

| 新興市場のSMEにおける検証可能なスコープ3データの不足 | -0.6% | グローバル、 アジア太平洋、ラテンアメリカ、アフリカで深刻 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

混合レーティング・コンサルティングモデルに対する規制上の上限が収益多様化を制約

欧州連合のESGレーティング規制は、欧州証券市場監督機構(ESMA)による認可と監督を義務付け、レーティング活動と潜在的に利益相反するサービスとの間に厳格な組織的分離を課しており、プロバイダーは業務モデルと内部統制を再設計することを余儀なくされています。ESMAは、定義された頻度で実施・監視しなければならない物理的、デジタル的、情報的障壁(スペースの分離、役割ベースのアクセス、データウォーターマーキング、定期的な証明を含む)を詳細に規定しており、コンプライアンスコストとガバナンスの複雑性が増大しています。この規制はまた、方法論、モデルの前提、限界、およびAIの使用に関する透明性を義務付けており、これは説明可能性に対する投資家の要求にアウトプットを整合させる一方で、以前はレーティングとコンサルティングおよびその他のアドバイザリーラインを結びつけていたクロスセルの機会を制限しています。英国では、金融行動監視機構(FCA)がガバナンス、透明性、および利益相反に関する認可と基準を要求する制度について協議しており、ESGレーティングサービス市場のもう一つの主要市場全体で規制監督を拡大する動きです。これらの規制は、プロバイダーが運営上の柔軟性を制約される一方で信頼性と比較可能性を高めており、規模でガバナンス要件を維持できるプロバイダーへの市場シェアの集中をもたらす可能性があります。時間の経過とともに、E、S、Gレーティングの義務的な分解とより明確な開示により、プロバイダーがより高い構造的コストを吸収する中でも、ユーザーの理解が向上するでしょう。

プロバイダー間の持続的な低相関が投資家の信頼を損なう

機関間のスコープ、測定、およびウェイト付けの違いにより、企業のESG評価における相関が低くなり、ポートフォリオ構築とスチュワードシップの意思決定における比較可能性が損なわれています。複数プロバイダー分析からの証拠は、平均相関が約0.5であり、特定のプロバイダーペアではさらに低い整合性があることを示しており、この分散はサステナビリティ特性を対象とする戦略のインデックス設計と相対パフォーマンス分析を複雑にしています。学術研究は、ESGレーティングの乖離が大きいほど、特に環境ピラーの差異が大きい場合に企業のクレジットスプレッドが拡大することを示しており、これはリスク価格設定に重要なサステナビリティ評価の不確実性を市場が罰することを示唆しています。この課題に対する規制上の対応には、環境、社会、ガバナンスのレーティングを分解し、ユーザーが自身のマテリアリティフレームワークとセクター固有の優先事項にデータを整合させることができるよう透明な方法論の開示を義務付けることが含まれます。英国の監督上の提案もまた、透明性と信頼性に焦点を当てており、レーティングがどのように構築されているか、およびそれらのアウトプットを支える内部ガバナンスに関するユーザーの懸念を反映しています。発行体がCSRDおよびISSBベースラインの下で開示を拡大し、プロバイダーが指標レベルの透明性を高めるにつれ、ESGレーティングサービス市場は正当な方法論上の違いを排除することなく、収束の段階的な改善を見るでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:検証需要が保証セグメントを牽引

ESGレーティングは2025年に市場の38.13%を占め、多くの投資家が大規模な発行体ユニバース全体でサステナビリティパフォーマンスをスクリーニング、測定、報告するために使用する基本的なアウトプットとしての役割を反映しています。ESG保証&検証は2031年までに10.87%のCAGRで成長する見込みであり、この軌跡は、今日は限定的な保証を要求し、年次報告書に含まれるサステナビリティ情報に対して時間の経過とともに高まる保証期待を示す報告制度によって支えられており、企業が財務報告に類似した内部統制を採用するよう促しています。組織が報告パイプラインを自動化するにつれ、AIを活用したデータ処理と検証が監査対応の証拠セットの準備を支援し、プロバイダーはサードパーティ保証を支えるオーディットトレイルを強化するためにプロセスの透明性を追加しています。ESGレーティングサービス市場はまた、気候リスクを取引および信用システムに統合するAPIドリブンのアナリティクスツールの恩恵を受けており、従来の調査およびスチュワードシップチームを超えてフロントラインの意思決定ワークフローへの利用が拡大しています。並行して、モデル、前提、およびAIの使用を文書化するデータセットベンダーは、ESGレーティングサービス市場内で高まる規制当局および監査人の精査に対してその提供物を位置付けています。

スイート全体にわたり、ESGデータ&スコアは財務成果とスチュワードシップの優先事項に結びつけることができる機械可読インプットへの企業需要から恩恵を受け、ESGアナリティクス&ツールは既存のリスクおよび実行プラットフォームに接続するモジュール型コンポーネントとともに拡大しています。アドバイザリーとカスタマイズは、ダブルマテリアリティとセクター固有の要件に取り組む中堅企業および事業体にとって引き続き関連性がありますが、アドバイスはますます規制上のタクソノミーをデータモデルと保証または検証可能な証拠リポジトリにマッピングすることに集中しています。時間の経過とともに、サステナビリティ情報が監査済み報告に移行するにつれ、保証と検証が企業サイクルに不可欠となり、サービスミックス内で最も速い成長を支えます。保証関連の提供に関するESGレーティングサービス市場規模は、段階的に導入される義務と内部統制のアップグレードとともに拡大する見込みであり、これにより報告エラーが削減され、年次サイクル内のクローズタイムラインが短縮され、データ、レーティング、アナリティクス、および検証を一つの管理された環境内に統合できるプロバイダーの価値が高まります。指標レベルの透明性と分解されたE、S、Gアウトプットを公開するプロバイダーは、監督上の期待に整合しており、これはユーザーの信頼を直接支援し、規制機関における模型リスクを低減します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:コーポレートが開示義務の下で採用を加速

アセットマネージャーは2025年のエンドユーザー需要の44.83%を占め、機関投資家がサステナビリティの考慮事項を調査、ポートフォリオ構築、およびスチュワードシップに組み込んでおり、大多数が財務パフォーマンスとリスク管理を中心的な推進力としてサステナビリティ特性に結びついた配分を増加させる意向であるという調査証拠に支えられています。非金融コーポレートは、報告が任意から義務へと移行するにつれ、2031年までに8.83%のCAGRで拡大する見込みであり、パフォーマンスをベンチマークするレーティング、欧州および国際報告基準に直接マッピングするデータ、および公開情報への信頼を高める保証への需要が高まっています。銀行およびその他の金融機関はESG要因を信用およびリスクプロセスに統合しており、セクターリスクマッピング、取引相手評価、および内外の期待を満たすための気候シナリオとの統合にレーティングとデータを使用しています。アセットオーナー&年金基金は、パフォーマンスとリスク管理に関する機関の優先事項に支えられ、ポートフォリオ全体にサステナビリティ要因を引き続き適用しており、これがマネージャーの選定とエンゲージメント慣行を形成しています。保険会社は、物理的リスクと移行リスクに敏感なエクスポージャーの引受けおよびポートフォリオリスクビューを精緻化するためにESGインプットを活用し、政府および公共機関はESGレーティングサービス市場において調達および政策連動型ファイナンスフレームワークにレーティングとデータを使用しています。

コーポレートセグメント内では、セクターの違いによりスコープ3測定、サプライチェーンのトレーサビリティ、および人権デューデリジェンスへの重点が異なり、テクノロジーおよびアドバイザリー需要がサプライヤーエンゲージメントと検証に向けて再方向付けされています。時間の経過とともに、ESGレーティングサービス市場は、監査可能性とマテリアリティ評価との整合を確保するために財務およびコンプライアンスチームと連携するエンタープライズデータおよびコントロール機能へのサステナビリティ予算の統合を支援します。コーポレートが構造化された報告を年次サイクルに統合するにつれ、需要は標準化されたデータリクエスト、明確な方法論の開示、および時間の経過とともに追跡し企業パフォーマンスレバーに結びつけることができる説明可能なスコアに向かっています。アセットマネージャーはポートフォリオの意思決定をサポートするためにより高頻度の更新と指標レベルの変更ログを必要としており、これは日次または日次に近いデータ値と週次の再計算を公開するプロバイダーを有利にします。この業務ケイデンスは、機関投資家が取引相手データリクエストを標準化し、スチュワードシップ活動を進化する開示および保証規則と整合させるにつれ、ESGレーティングサービス市場を支援します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

資産クラスカバレッジ別:プライベートマーケットが標準化を追求

株式商品は2025年の資産クラスカバレッジの53.62%を占め、上場企業間のより深い開示と、ESGスコアをスクリーニングとウェイト付けに長く採用してきた確立されたインデックスエコシステムを反映しています。最も速い成長は、2031年までに8.16%のCAGRでプライベートマーケット&オルタナティブに見込まれており、リミテッドパートナーが投資ライフサイクル全体を通じて比較可能なESGスコアと将来志向の移行アナリティクスを要求するにつれ、ESGレーティングサービス市場においてプライベートカンパニーのデータ制約とファンドレベルの報告慣行に合わせたフレームワークへの需要が高まっています。固定収益では、ラベル付き債券の発行が、投資家がファンドラベリングと製品クレームに依拠するフレームワークと整合する発行体・証券レベルのデータに対する構造的な需要ドライバーであり続けています。実物資産は、資産レベルのエクスポージャーと投資期間にマッピングする堅牢な気候および物理的リスク統合を必要とし、ESGレーティングサービス市場において発行体レベルの情報を補完する地理空間および工学データへの依存度が高まっています。マルチアセットポートフォリオは、異なる商品のマテリアリティプロファイルを監査可能な一貫したスコアリングおよび報告セットにマッピングできる統一されたデータアーキテクチャを求めています。

プライベートマーケット全体の報告は、企業およびファンドレベルで比較可能で監査可能な指標とシナリオ分析を要求する投資家の期待を中心に標準化されています。実際には、マネージャーは中央銀行の気候シナリオに基づいて構築されたデータセットを使用して、5年および10年の期間にわたる保有資産の移行リスクを定量化しており、これは戦略と市場サイクル全体にわたる一貫した測定をサポートしています。プライベートマーケットアナリティクスのESGレーティングサービス市場規模は、定量化、リスク低減、および業務上の価値創造を重視するリミテッドパートナーの要件と並行して拡大する見込みです。ポートフォリオ企業レベルの指標、セクター固有のマテリアリティビュー、および取引前デューデリジェンスから売却前パッケージングまでのライフサイクル統合を提供するプロバイダーは、ジェネラルパートナーが資本形成と維持のための標準化された報告ゲートに直面するにつれ、最大の成長を獲得するでしょう。基準が進化し、保証慣行がプライベートポートフォリオに拡大するにつれ、透明な方法論と明確なドキュメントの必要性がESGレーティングサービス市場でさらに高まるでしょう。

地域分析

北米は2025年に41.38%を占め、機関投資家の勢いと州レベルの気候政策に支えられており、大企業間での排出量報告とリスク開示を引き続き推進し、地域全体でレーティング、データ、および検証に対する安定した需要を維持しています。カリフォルニア州の気候報告法は、定義された収益閾値を超える企業に対してスコープ1およびスコープ2の温室効果ガス排出量報告の明示的なタイムラインを設定しており、スコープ3の義務は初期サイクルの後に予定されており、この構造が管理されたデータセットとサードパーティ検証への需要を高めています。カナダはISSBベースラインと整合し、隣接する分野で国家フレームワークを強化しており、グローバル規範との一貫性を求める発行体と投資家にとって予測可能な環境を生み出しています。メキシコのISSBベースライン採用への動きは、開示慣行を新興グローバル規範と整合させ、多国籍企業が北米地域全体で一貫した報告構造を維持するのに役立つステップです。この地域的背景の中で、ESGレーティングサービス市場はAPIアクセス、オーディットトレイル、および迅速な更新を優先する大規模ユーザーによって特徴付けられており、プラットフォーム投資を支援しています。

アジア太平洋地域は、より多くの規制当局がISSBベースラインと整合し、上場企業全体での段階的採用を計画するにつれ、2031年までに8.98%のCAGRで拡大する見込みであり、比較可能なデータと信頼性の高い方法論に対する複数国にわたる需要を牽引しています。地域の証券取引所はローカルESGスコアフレームワークを進化させ、現在は国際的に認められたモデルへの移行を進めており、国際的な資本配分のための国境を越えた比較可能性をサポートしています。いくつかのアジア太平洋市場では、中央銀行と市場規制当局がISSB基準を適用するための法域計画を公表しており、企業と投資家に明確な期待を設定し、多言語カバレッジと地域データパートナーシップを持つプロバイダーの潜在的な市場を拡大しています。採用スケジュールが進むにつれ、需要はセクター固有の指標、気候と自然の統合、および保証対応データセットに最も強く、これらすべてがアジア太平洋地域のESGレーティングサービス市場の軌跡を支えています。アジア太平洋地域のESGレーティングサービス市場規模は、ISSBベースラインの規制上の広範な使用とともに拡大する見込みであり、企業報告サイクルを投資家の期待と製品ラベリングのニーズと整合させています [4]S&P Global Sustainable1スタッフ、「世界はISSB採用においてどこに立っているか?」S&P Global、spglobal.com。

欧州は、欧州委員会がCSRDの下で広範な開示要件を規定し、ダブルマテリアリティを組み込んだ欧州サステナビリティ報告基準の使用を支援しているため、サステナビリティ報告において最も完全に発展した規制環境であり続けています。このフレームワークは、大企業の定期的な報告サイクルと統合する検証可能なデータセット、明確な方法論、および保証サービスの必要性を高め、ESGレーティングサービス市場における堅牢な需要を維持しています。発行体報告と並行して、EUはESGレーティング活動に対する特定の監督制度を導入しており、認可と品質を高め利益相反を低減する業務上のコントロールを要求し、コアレーティングとデータに対するユーザーの信頼を強化しています。欧州の資産運用全体にわたり、業界団体は投資家が選定とスチュワードシッププロセスを標準化するにつれ、サステナブルファンドと戦略への継続的な関心を報告しており、製品タイプ全体でデータとレーティング需要を堅調に維持しています。他の地域がISSBベースラインを採用するにつれ、欧州は監査可能性と分解されたレーティングに関する実践基準を設定し続けており、これは他の市場でますます反映され、ESGレーティングサービス市場の地域間の一貫性をサポートしています。

競合環境

大規模なマルチライン型データおよびインデックスプロバイダーと確立されたESGスペシャリストは、規模、カバレッジ、および方法論の透明性を通じてリードし続けており、ESGレーティングサービス市場における高い切り替えコストと耐久性のあるクライアント関係を支援しています。競争上の差別化は、日次データ取り込み、週次スコア再計算、およびアップグレードとダウングレードの理由を明確にする指標レベルのドキュメントへとシフトしており、これはAI対応パイプラインと厳格なモデルガバナンスに投資したプロバイダー間で現在一般的です。規制上の透明性要件は、分解されたE、S、Gアウトプットと詳細な方法論の開示をさらに促進しており、これは説明可能性に対する投資家の要求と整合し、ESGレーティングサービス市場におけるスチュワードシップおよび移行整合型製品の成長を支援しています。ユーザーがレーティングをポートフォリオガイドラインとインデックス選定に統合するにつれ、指標構築、ウェイト、および論争処理に関する技術的な明確さが中核的な競争要件となっています。

戦略パターンは、移行ツール、セクターヒートマップ、スチュワードシップターゲットなど、特定のユーザーニーズを満たす生データカバレッジ、モデル強化、および製品パッケージングへの持続的な投資を示しています。企業サステナビリティ評価における方法論の更新により、ガバナンス監視の質問が追加され、情報セキュリティカバレッジが精緻化され、電子廃棄物などの問題に対する製品スチュワードシップ基準が拡大されており、これは質問と証拠を進化する規制および利害関係者の期待と整合させています。APIファーストの提供とフィンテックプラットフォームとの統合も、コア投資チームを超えて貿易金融、信用判断、リスク監視への採用を拡大しており、調達をエンタープライズレベルの契約へとシフトさせ、ESGデータを金融バリューチェーンにより深く組み込んでいます。同時に、業界団体と協会は、欧州およびグローバルな製品セット全体で高品質なデータと透明なレーティングへの需要を強化する基準と投資家慣行を進展させています。

透明性と更新頻度を重視した新製品の発売は、主要プロバイダー間で最も目立つ動きであり、これらの発売はしばしばカテゴリー閾値付近のレーティングボラティリティを低減してポートフォリオシグナルの安定性を向上させるプラットフォーム強化と同時に行われます。例えば、より多くのデータポイントを追加し、日次データ取り込みと週次再計算を行うモデルの改善により、ユーザーはバッファーゾーンを通じた回転率の実際的な制限に対応しながら、最新情報に投資プロセスを整合させることができます。ESGレーティングプロバイダーに対する業界の認知は、経験とグローバルカバレッジを強調しており、これは地域と発行体タイプ全体で方法論の一貫した適用を必要とするアセットマネージャーにとって意味があります。スコアと並んでセクター整合の生データ提供を公開するプロバイダーは、ユーザーに内部ビューを構築するオプションを提供しており、これはESGレーティングサービス市場においてより高度なユースケースをサポートするトレンドです。監督当局が透明性と利益相反にますます注目するにつれ、業務上の回復力とドキュメントの品質は、カバレッジと方法論の幅と同様に競争上の地位の中心となっています。

ESGレーティングサービス産業リーダー

MSCI

Sustainalytics / Morningstar

ISS ESG

S&P Global ESG Scores

Moody's ESG Solutions

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:MorningstarはMicrosoft 365 Copilotを統合することでウェルスアドバイザリー機能を強化しました。モデルコンテキストプロトコル(MCP)とMicrosoft Copilot Studioを通じて、同社は確立されたアドバイザーシステム内で安全で合理化されたワークフローを実現しています。

- 2026年3月:ロンドン証券取引所グループ(LSEG)は、ESGスコアとアナリティクスの包括的なスイートであるLSEGサステナビリティレーティングとデータを導入しました。この提供により、投資家と金融機関は企業のマテリアルなESGリスクと機会の管理を評価し、資本配分、ベンチマーキング、エンゲージメントに関する情報に基づいた意思決定を促進できます。

- 2025年12月:英国金融行動監視機構(FCA)は、透明性、ガバナンス、および利益相反に関する要件を設けてESGレーティングを監督下に置く制度を提案しました。この計画は、市場全体のユーザーにとってレーティングをより信頼性が高く比較可能なものにすることを目指しています。企業は認可の準備と堅牢な方法論およびデータ管理の証拠を整えることが奨励されています。

- 2025年11月:国際サステナビリティ基準審議会(ISSB)は、自然関連財務情報開示タスクフォース(TNFD)フレームワーク(LEAPアプローチ、開示推奨事項、指標、ガイダンスを含む)を活用した自然関連リスクと機会に関する基準設定の開始を発表しました。ISSBは2026年10月の生物多様性条約COP17会議までに公開草案を目標としており、TNFDは追加のセクターガイダンスを含む現在のすべての技術作業を2026年第3四半期までに完了し、その後ISSBの作業プログラムを支援するためにさらなる開発を一時停止することを約束しています。

グローバルESGレーティングサービス市場レポートの範囲

ESGレーティングサービス市場は、組織が環境、社会、ガバナンス(ESG)パフォーマンスを評価、報告、開示するためのツールとサービスを提供し、透明性とサステナビリティ基準への準拠を確保する産業として定義されます。

ESGレーティングサービス市場レポートは、サービスタイプ(ESGレーティング、ESGデータ&スコア、ESGアナリティクス&ツール、ESG保証&検証、アドバイザリー/カスタマイズ)、エンドユーザー(アセットマネージャー、アセットオーナー&年金基金、銀行&その他の金融機関、コーポレート(非金融)、保険会社、政府&公共機関、その他のステークホルダー)、資産クラスカバレッジ(株式商品、固定収益(コーポレート&ソブリン)、プライベートマーケット&オルタナティブ、実物資産(インフラ/不動産)、マルチアセットポートフォリオ)、地域(北米、南米、欧州、アジア太平洋、中東&アフリカ)別にセグメント化されています。市場予測は価値(米ドル)で提供されます。

| ESGレーティング |

| ESGデータ&スコア |

| ESGアナリティクス&ツール |

| ESG保証&検証 |

| アドバイザリー/カスタマイズ |

| アセットマネージャー |

| アセットオーナー&年金基金 |

| 銀行&その他の金融機関 |

| コーポレート(非金融) |

| 保険会社 |

| 政府&公共機関 |

| その他のステークホルダー |

| 株式商品 |

| 固定収益(コーポレート&ソブリン) |

| プライベートマーケット&オルタナティブ |

| 実物資産(インフラ/不動産) |

| マルチアセットポートフォリオ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東&アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東&アフリカその他 |

| サービスタイプ別 | ESGレーティング | |

| ESGデータ&スコア | ||

| ESGアナリティクス&ツール | ||

| ESG保証&検証 | ||

| アドバイザリー/カスタマイズ | ||

| エンドユーザー別 | アセットマネージャー | |

| アセットオーナー&年金基金 | ||

| 銀行&その他の金融機関 | ||

| コーポレート(非金融) | ||

| 保険会社 | ||

| 政府&公共機関 | ||

| その他のステークホルダー | ||

| 資産クラスカバレッジ別 | 株式商品 | |

| 固定収益(コーポレート&ソブリン) | ||

| プライベートマーケット&オルタナティブ | ||

| 実物資産(インフラ/不動産) | ||

| マルチアセットポートフォリオ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東&アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東&アフリカその他 | ||

レポートで回答される主要な質問

2031年までのESGレーティングサービス市場規模の展望は?

ESGレーティングサービス市場規模は2026年に126億9,000万米ドルと予測され、2026年〜2031年の8.27%のCAGRで2031年までに188億7,000万米ドルに達する見込みです。

現在のESGレーティングサービス市場において需要をリードするセグメントはどれですか?

ESGレーティングは2025年に38.13%を占め、アセットマネージャーはエンドユーザー需要の44.83%を占め、株式商品は資産クラスカバレッジの53.62%を占めています。

ESGレーティングサービス市場内で最も強い成長分野はどこですか?

ESG保証&検証は10.87%のCAGR、非金融コーポレートは8.83%のCAGR、プライベートマーケット&オルタナティブは8.16%のCAGR、アジア太平洋地域は2031年までに8.98%のCAGRで成長する見込みです。

規制はESGレーティングサービス市場においてプロバイダーの戦略をどのように形成していますか?

EU規則はESMAによる認可、利益相反するサービスの厳格な分離、および方法論の透明性を要求しており、英国FCAも同様の制度を設計中であり、プロバイダーはモデル、コントロール、およびAIの使用を包括的に文書化することを迫られています。

テクノロジートレンドはESGレーティングサービス市場にどのような影響を与えていますか?

プロバイダーはAIを活用して日次データ値と週次再計算を公開し、指標レベルの詳細を公開し、取引、信用、リスクシステムへのAPIファーストアクセスを提供しており、エンタープライズ統合を深めています。

ESGレーティングサービス市場において新たな指標を推進する基準はどれですか?

自然関連開示は、TNFDフレームワークを参照としてISSBを通じて制度化されることが期待されており、これは企業報告と投資家ワークフロー全体にわたるより広範な気候・自然統合を示しています。

最終更新日: