欧州ベンチャーキャピタル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

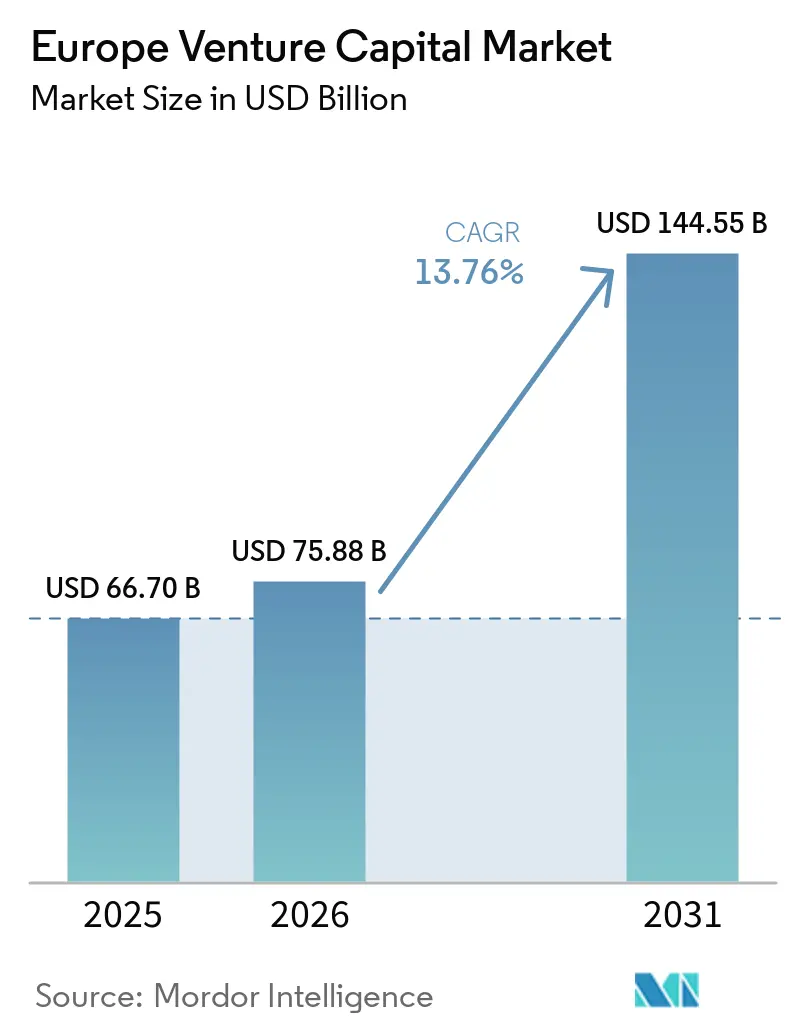

| 基準年の市場規模 (2025) | 66.70 十億米ドル |

| 市場規模 (2026) | 75.88 十億米ドル |

| 市場規模 (2031) | 144.55 十億米ドル |

| 成長率 (2026 - 2031) | 13.76% CAGR |

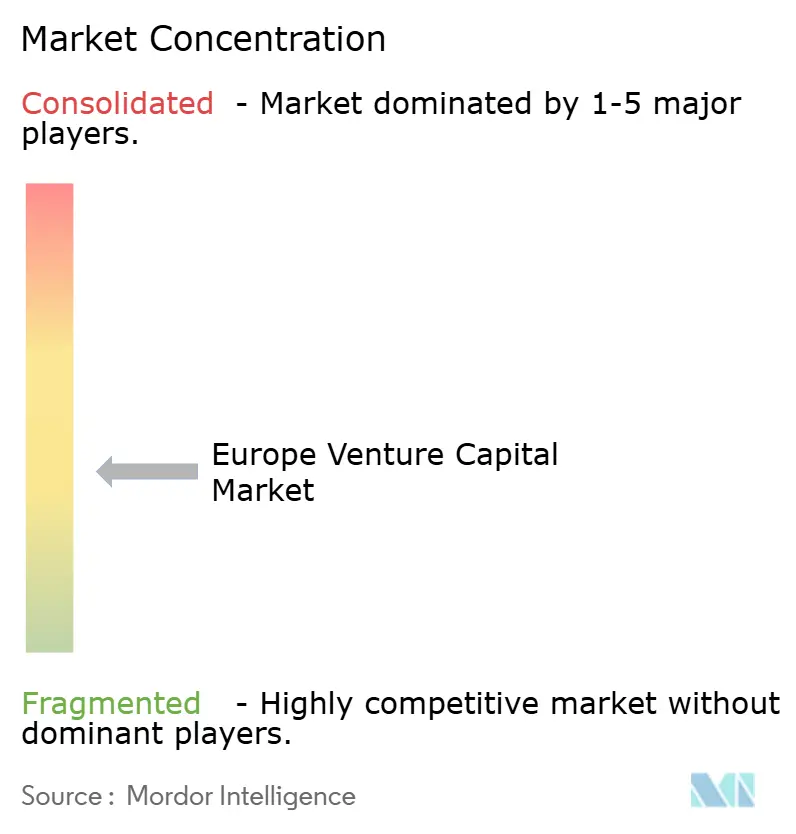

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ベンチャーキャピタル市場分析

欧州ベンチャーキャピタル市場規模は、2025年の667億米ドルおよび2026年の757億8,000万米ドルから2031年までに1,445億5,000万米ドルへと拡大し、2026年〜2031年の間にCAGR 13.76%を記録する見込みです。

この回復は2022年〜2024年のリセットに続くものであり、アクセスおよびエグジットの選択肢を改善した規制アップグレード、ならびにレイターステージ資本に対する公的アンカーの深化によって信頼感が支えられています。ELTIF 2.0の採用により半流動性ビークルが増加し、より広範な流通が可能となった一方、EIBグループはETCI 2.0および拡大されたテクノロジーファイナンス枠組みを通じてグロースエクイティ能力を強化しました。国際資本が2025年の配分の過半数を占め、レイターステージラウンドが投資額の半分以上を吸収したことで競争激度は高水準を維持し、実証済みのスケールアップ企業とシード段階のベンチャー企業との間のバリュエーションギャップが拡大しました。欧州ベンチャーキャピタル市場は、公開市場における厳しいエグジットチャネルと、セカンダリーおよびベンチャーデットを含むより健全なプライベート流動性ツールキットとの間で舵取りを行っており、これらが合わさることで資本リサイクルおよびペイドイン対比分配金(DPI)を時間をかけて改善しています。

主要レポートのポイント

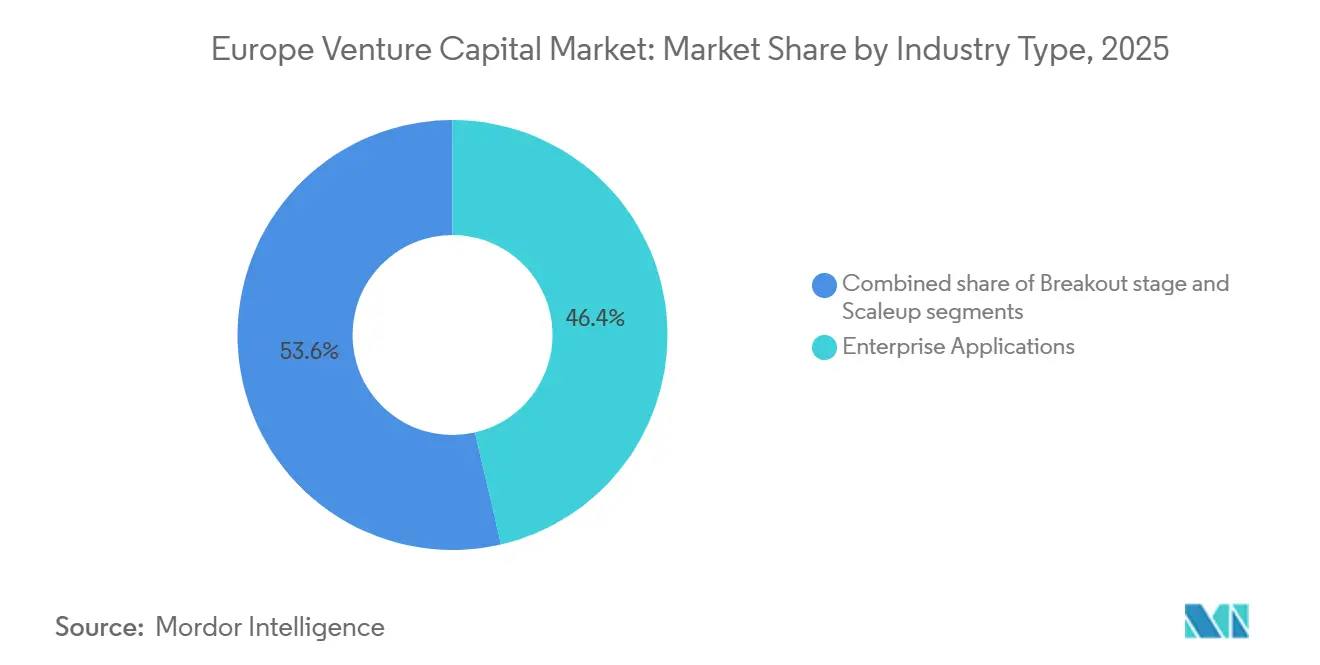

- 業界タイプ別では、エンタープライズアプリケーションが2025年の欧州ベンチャーキャピタル市場において収益シェア46.38%でトップとなり、人工知能は2031年までに14.72%のCAGRで成長する見込みです。

- スタートアップステージ別では、レイターステージ投資が2025年の欧州ベンチャーキャピタル市場において56.47%のシェアを占め、2031年までに10.84%のCAGRで拡大する見込みです。

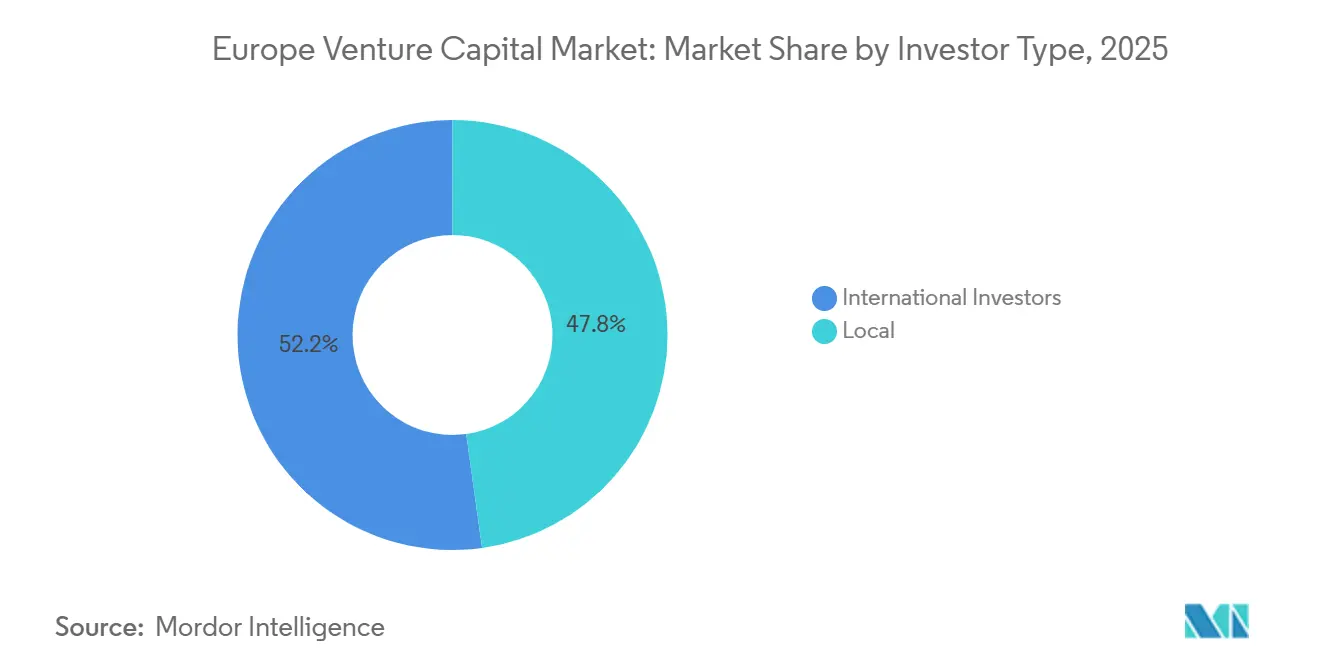

- 投資家タイプ別では、国際参加者が2025年の欧州ベンチャーキャピタル市場において52.19%を獲得し、2031年まで年率9.63%で成長すると予測されています。

- 地域別では、英国が2025年の欧州ベンチャーキャピタル市場において31.16%のシェアを保持し、2031年までの予測CAGRは7.28%です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ベンチャーキャピタル市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ELTIF 2.0はエバーグリーン構造とクロスボーダー流通を通じて、VCへの半流動性リテールアクセスを可能にする | +2.3% | ルクセンブルクを汎欧州パスポーティングのハブとして、グローバルに適用 | 中期(2〜4年) |

| EU上場法は追加募集および成長目論見書を簡素化し、エグジットおよび再上場の選択肢を改善する | +1.8% | EU全域、英国・ドイツ・フランス・オランダで強い普及 | 短期(2年以内) |

| ETCIおよびTechEUなどのEIFおよびEIBイニシアチブが欧州内のレイターステージグロースエクイティを支える | +2.1% | EU加盟国、ドイツ・フランス・北欧のディープテックハブで深化 | 中期(2〜4年) |

| AIおよびディープテック主権アジェンダがAI・量子・半導体・デュアルユースを含む投資可能パイプラインを拡大する | +3.4% | ドイツ・フランス・英国・北欧、中東欧製造業へのスピルオーバーあり | 長期(4年以上) |

| 成熟するVCセカンダリーおよびNAVベースのファシリティがDPIと資本リサイクルを改善する | +1.6% | 英国・ドイツ・フランス、ルクセンブルクにセカンダリーハブ | 中期(2〜4年) |

| SEPA即時決済義務がフィンテックレールおよびB2B決済の普及を加速する | +1.4% | ユーロ圏コア、2027年7月までに全域カバレッジ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ELTIF 2.0が機関投資家グレードの半流動性アクセスをリテールウェルス向けに解放

ELTIF 2.0は2024年に施行され、投資可能範囲の拡大、エバーグリーン設計の追加、リテール最低投資額の撤廃といった変更が加えられました。これらが合わさることで、ビークルはウェルスマネジメント流通および単一ラッパーによるクロスボーダーパスポーティングとの親和性が高まりました。ルクセンブルクが主要ドミサイルとして台頭し、ELTIFの業界AUMは2024年末までに約200億ユーロ(235億2,000万米ドル)に達し、改革前水準から10倍の拡大を示し、2025年のベンチャーおよびグロース戦略への配分にも持続しました。マネージャーはファンド・オブ・ファンズ設計を採用し、シードからグロースまでのエクスポージャーを単一ビークルに組み合わせ、Jカーブを緩和し、NAVおよび流動性ゲートに合わせた定期的な申込・解約に対応しました。本制度のクロスボーダーパスポートにより、重複登録を削減する統一ルールのもとで複数の加盟国のリテールチャネルへの配分可能な流通が拡大し、欧州ベンチャーキャピタル市場のより広範な資本形成を支援しています。2025年12月の欧州委員会による明確化により、解約ゲートおよび資本維持の解釈に関する問題が解決され、半流動性設計に対する運用上の不確実性が低減しました。半流動性、簡素化されたリテールアクセス、パスポートポータビリティの組み合わせにより、新たな投資家層が欧州ベンチャーキャピタル市場に参入しており、LPベースを多様化し、ファンドレイジングサイクルへの耐性を高めています。

EU上場法が追加募集目論見書の負担を3分の2削減

2024年10月に採択され2024年11月に発効したEU上場法は、追加募集目論見書を50ページに上限設定し、中小企業成長市場目論見書を75ページに簡素化し、代替可能有価証券の適用除外閾値を20%から30%に引き上げました。これらが合わさることで発行体の市場投入までの時間が短縮され、アドバイザリーおよびアンダーライティングコストが削減されます[1]編集チーム、「EU上場法パッケージが発効」、Mayer Brown、mayerbrown.com。募集期間は6営業日から3営業日に短縮され、PDMR報告閾値は20,000ユーロ(23,526米ドル)に引き上げられ、二次募集を準備するスケールアップ企業の経営チームおよびコンプライアンス部門の運用負担が軽減されます[2]編集チーム、「目論見書規則の変更と市場アクセス」、Covington & Burling、cov.com。追加募集目論見書に対する各国審査は改革前のベースラインと比較して短縮傾向にあり、欧州ベンチャーキャピタル市場のデュアルトラックエグジット戦略を支援する運用上の改善となっています。EU上場発行体の累積節約額はコンプライアンス諸経費全体で年間1億ユーロ(1億1,763万米ドル)と推定されており、プライベートファイナンスと完全IPOウィンドウの間で定期的な増資に依存する中型テック企業にとって意義深いものです。これらの措置はエグジットの選択肢を改善し、特に欧州での再上場や上場法に沿った軽開示フォーマットによるブリッジ資本調達を目指す企業にとって有益です。

EIFおよびEIBがレイターステージ資本ギャップを補完するために224億ユーロ(263億米ドル)を投入

EIBグループは2025年にテクノロジーファイナンスを拡大し、エクイティおよびベンチャーデットチャネル全体で220億ユーロ(258億米ドル)を投入してプライベート資本を触媒し、北米と比較して欧州の歴史的なギャップであるレイターステージ成長ファイナンスを支援しました。ETCI 2.0は2025年12月に13億ユーロ(15億米ドル)のコミットメントを追加し、2023年初頭の初期ローンチから規模を拡大し、欧州のスケールアップ企業をレイターステージラウンドで支援するマンデートを持つメガファンドをより多く支えています[3]編集チーム、「TechEU、欧州テクノロジーファイナンスプログラム」、欧州投資銀行、eib.org。EIFのアンカーは国別・セクター別ビークルにも拡大しており、例えばSeaya Growth Tech Fundへのコミットメントは、より大きな追加投資を必要とするディープテックおよびソフトウェアスケールアップ企業に資本を供給しています。ベンチャーデットも並行して拡大し、EIBグループは2025年の欧州ベンチャーデット市場において相当なシェアを占め、企業が次のファイナンシングマイルストーンへの橋渡しや公開上場・事業売却前の成長維持を支援しています。組み合わされた手段は大型ラウンドの実行リスクを低減し、企業が複数国にわたってスケールし一貫したファイナンシングパートナーを必要とする際に欧州ベンチャーキャピタル市場を支援します。より広範な官民アーキテクチャは、オフショアで主導される可能性のあるファンドやラウンドを欧州に固定することで、知的財産と雇用創出を欧州に根付かせることも目指しています。

AIおよび量子主権マンデートがディープテックパイプラインを拡大

欧州のディープテックアジェンダは、AI・量子・半導体などの実現ハードウェアにわたる主権能力を重視しており、これが規制セクターにおけるベンチャー投資および企業採用の複数年パイプラインを形成しています。2025年7月に公表された欧州量子戦略は、2040年までに世界の量子市場が大幅に拡大する道筋を示し、複数国のパイロットラインを含む近年のEUおよび加盟国の公的投資累計額として110億ユーロ(129億米ドル)超を記録しました。人材パイプラインも重点分野であり、新たなスキルアカデミーや研究インフラが含まれており、ディープテックにおける欧州ベンチャーキャピタル市場のより持続的な発展を支援しています。VCプラットフォームおよびエコシステムパートナーは、主権目標との戦略的整合性を維持しながら近期の生産性向上を実現できるロボティクス・応用AI・フロンティア素材への配分増加を報告しています。主権に沿ったマンデートと公的アンカーが重要な変曲点でプライベート資本を呼び込み、レイターステージの資金調達ギャップを縮小し、センシティブなセクターでのスケールへの信頼を高めています。政策手段の組み合わせは長期的な支援を示すシグナルとなり、量子暗号化や安全性重視AIなどの分野における複数年の製品サイクルおよび規制認証パスを見据えた創業者と投資家の計画立案を促しています。

制約インパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 改革にもかかわらず続くエグジットのボトルネックと不均一なレイターステージ流動性 | -1.9% | EU全域、南欧および中東欧の一部で最も深刻 | 短期(2年以内) |

| AIFMD IIが流動性管理ツールおよびローン組成ファンド規則を追加し、コンプライアンスおよび運用負担を増大させる | -1.2% | EU加盟国、主要ドミサイルの小規模AIFMにとって摩擦が大きい | 中期(2〜4年) |

| FDIスクリーニングおよび輸出規制の強化がセンシティブテクノロジーのクリアランスリスクを高める | -0.9% | ドイツ・フランス・オランダ・北欧、2027年までにEU全域適用 | 長期(4年以上) |

| EU AI法の義務がハイリスクおよび汎用AIの市場投入時間と資本集約度を増大させる | -1.5% | EU全域、AI露出が大きいディープテックハブでコストが最も高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デュアルトラック改革にもかかわらずエグジットのボトルネックが継続

欧州のVC支援企業のIPO活動は2025年に10年来の低水準に達し、上場法による追加募集・成長目論見書の簡素化にもかかわらず、多くのポートフォリオで分配が制約され保有期間が延長されました。M&Aは件数ベースでベンチャー支援エグジットの大多数を占めましたが、少数の大型取引への集中により多くの中堅資産がより良い価格設定や明確な戦略的買い手を待つ状況となりました。Klarnaの2025年ニューヨーク上場などの主要フロテーションは、欧州の公開市場センチメントが脆弱な際に一部の欧州スケールアップ企業が米国のより深い流動性とリサーチカバレッジを引き続き好む傾向を示しました。センシティブテクノロジーでは追加的な規制クリアランスが適用され、各国スクリーニングがトランザクションのタイミングとクロージングの確実性を延長する可能性があるため、摩擦が最も高くなっています。不均一なレイターステージ流動性により、GPは追加投資のためにより多くの資本を留保せざるを得ず、回復局面において欧州ベンチャーキャピタル市場全体のシードおよびシリーズAへの利用可能資本が逼迫しています。これらの条件が合わさることでエグジットまでの時間が長期化し、期待DPIが圧縮され、厳しい市場において再現性のある分配戦略を持つマネージャーを中心にファンドレイジングが選別的となっています。

AIFMD IIの流動性規則がローン組成ファンドに運用上の摩擦を追加

AIFMD IIはローン組成AIFに対するレバレッジ上限、集中制限、オープンエンド型構造に対する義務的な流動性管理ツールを導入しており、2026年4月の主要適用日にはシステム、ポリシー更新、定期的なストレステストが必要となります。ESMAの技術基準は、オープンエンド型ファンドと流動性リスクフレームワークの適合性をさらに定義し、解約ゲートやスウィングプライシングなど少なくとも2つの流動性管理ツールの選択を義務付けており、これがプライベートクレジットおよびベンチャーデット戦略における商品設計に影響を与えます。新規資本の受け入れを終了した旧来のファンドには経過措置が適用されますが、新規ビークルまたはファンドレイジング中のビークルは2026年のコンプライアンス期日を遵守する必要があり、小規模マネージャーの運用費用計画を前倒しにします。標準化されたストレステストはシステミックな耐性を向上させる可能性がありますが、ストレス期に複数のファンドがゲートを発動した場合、不適切に設定された流動性管理ツールが資金流出を増幅するリスクがあり、解約時の流動性と価格評価を評価する投資家にとって複雑性が増します。エクイティラウンドのブリッジにベンチャーデットを活用するマネージャーは、解約ダイナミクスへのエクスポージャーが低いクローズドエンド型構造を好む可能性が高く、これが欧州ベンチャーキャピタル市場における将来のファンドビンテージの設計に影響を与えます。運用負担は専任チームを持つ大規模プラットフォームにとっては管理可能ですが、規模を持たない新興マネージャーにとっては参入障壁となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

業界タイプ別:AIがエンタープライズSaaSに代わり主要成長ベクターとなる

エンタープライズアプリケーションは2025年の配分の46.38%を占め、人工知能は2031年までに14.72%のCAGRで成長すると予測されており、欧州ベンチャーキャピタル市場内の成長リーダーシップの転換を示しています。このバランスは、予測可能なB2Bソフトウェア収益への継続的な選好と、規制されたワークフローを支援し測定可能な効率向上をもたらす実用的AIへの確信の高まりを反映しています。テクノロジーファイナンスおよびレイターステージエクイティ形成における欧州の公的アンカーがディープテックパイプラインを強化し、AI企業がグローバル展開を追求する前に地元市場で堅固なスケールアップパスへと進むことを可能にしています。スキルプログラムとパイロットラインを含む量子ロードマップは、AIソフトウェアを超えたベンチャーおよびグロース投資家の投資可能ユニバースに戦略的ハードウェアおよびセキュリティ隣接機会が引き続き供給されることを示しています。欧州ベンチャーキャピタル市場は産業オートメーションおよび安全性重視の展開を支援するよう進化しており、これらはしばしば認証と長い実装サイクルを必要とし、専門投資家に適しています。企業はAIおよびオートメーションソリューションの積極的な共同開発者かつ購入者であり、統合マイルストーンが達成された際のレイターステージラウンドに対して予測可能な需要を生み出しています。したがって、ファンディング構造は以前のサイクルよりもステージ型かつマイルストーン主導型となっており、規制セクターのガバナンスニーズと整合しています。欧州ベンチャーキャピタル業界はこれらの現実を反映してディール条件とシンジケート構成を適応させ、AIおよび関連ディープテック領域における技術リスクと商業化タイムラインのバランスを取っています。

AIのセグメントモメンタムは、公的プログラムアンカー、企業調達、および主要ハブ全体で深化し続ける創業者人材密度の組み合わせによって形成されており、これらが合わさって欧州ベンチャーキャピタル市場のAIを主要成長ベクターとする信頼を持続させています。エンタープライズアプリケーションは、中堅・大企業がデータ・セキュリティ・ワークフロースタックを近代化する中でコア配分プールであり続け、AI ネイティブ機能が営業・サポート・オペレーション全体の製品マップを再形成しています。ETCIおよびその他のEIBグループプログラムからのレイターステージキャパシティは、エンタープライズアプリケーションとAIの両方における持続的なスケールの確率を高め、この地域が以前のサイクルで欠いていたより完全なファンディングエスカレーターを支援しています。ステークホルダーがEU AI法の義務を内面化するにつれ、コンプライアンスに優れたポートフォリオ企業は入札および規制対応エンタープライズ販売で際立つことができ、これが時間をかけてソフトウェアサブセクター全体の内部資本ローテーションに影響を与える可能性があります。このコンテキストにおいて、エンタープライズアプリケーションは安定した配分を引き続き引き付け、AIが欧州ベンチャーキャピタル市場の期待成長においてリードを取ります。セクターレベルの市場シェアデータが議論される場合、エンタープライズアプリケーションは2025年の欧州ベンチャーキャピタル市場シェアで最大のスライスを保持し、AIは2031年までの最高予測成長率を保持しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

スタートアップステージ別:レイターステージのバーベルがシードおよびシリーズAの利用可能性を圧迫

レイターステージ投資は2025年の配分の56.47%を占め、2031年までに10.84%のCAGRで増加すると予測されており、実証済みのトラクションを持つスケールアップ企業を優遇する欧州ベンチャーキャピタル市場のバーベル構造を強調しています。この傾斜は、IPOが遅延しM&Aが主要エグジットルートであり続ける中で依然として中心的なLPおよびGPの優先事項である資本保全・ユニットエコノミクス・より迅速な流動性への道筋を反映しています。ETCI 2.0を含む拡大された公的ツールキットが非常に大型のラウンドを持続させる一方、EIBグループのベンチャーデットプラットフォームは企業が次のファイナンシングマイルストーンに到達するか、エグジットに向けて準備するために活用できる別のトラックを追加しています。アーリーステージエコシステムはシリーズAに向けたより鋭い証明ポイントで適応し続けており、より無駄のないビルドサイクルと販売モーションおよびグロスマージンのより迅速な検証を促しています。この環境において、大規模シンジケートは戦略的適合のために企業との共同投資に依存し、専門ファンドが規制市場のデューデリジェンスをリードしています。エグジット条件が改善するにつれ、リザーブ計画が正常化し、欧州ベンチャーキャピタル市場全体のシードおよびシリーズAへのより健全な資本利用可能性を支援するでしょう。当面の間、強力なネットワーク・早期顧客リファレンス・コンプライアンス成熟度を持つマネージャーが競争の激しいレイターステージプロセスで差別化できます。

プラットフォームレベルのポートフォリオ構築は現在、2026年および2027年のさらなるリザーブニーズを頻繁に見込んでおり、2026年計画サイクルにおけるシードおよびシリーズAでの選別性を高めています。スポンサーはまた、トップパフォーミング資産の所有権を犠牲にすることなく部分的な流動性を支援し新規投資のための資本を解放するために、セカンダリーおよびNAVファイナンスのより構造化された活用を期待しています。このアーキテクチャは強制エグジットへの圧力を低減し、エグジットチャネルが開くにつれてDPIを改善するはずであり、それが欧州ベンチャーキャピタル市場のシードおよびアーリーステージ戦略への上流配分に恩恵をもたらすでしょう。同時に、レイターステージの集中は、カテゴリーリーダーに対するより強い競争と1億ユーロ(1億1,763万米ドル)超のラウンドに対するより高いハードルを意味し、ガバナンス・コンプライアンス・運用指標に関する綿密な準備が必要です。スタートアップステージ別では、レイターステージ投資が2025年の欧州ベンチャーキャピタル市場シェアの最大部分を保持し、2031年までのステージ別予測成長率でトップとなっています。運用サポートと規制対応をこれらのダイナミクスに合わせるファンドは、より有利なアクセスを確保し高い勝率を維持できます。

投資家タイプ別:国内LPの後退の中で国際資本が過半数シェアを獲得

国際参加者は2025年の配分の52.19%を保持し、2031年まで9.63%で成長すると予測されており、欧州ベンチャーキャピタル市場のレイターステージラウンドをクローズするためのクロスボーダー資本プールへの欧州の依存を浮き彫りにしています。この構造は、より大きな投資額・セクター専門性・拡大のためのグローバルネットワーク効果という恩恵をもたらしますが、場合によっては所有権とエグジット意思決定を欧州外に集中させることにもなります。ファンドおよび企業レベルにおける欧州の公的アンカーは、共同投資を呼び込み戦略的知的財産のオンショア意思決定センターを奨励することで、これらの結果のバランスを取ることを意図しています。欧州の産業・ヘルスケア・半導体リーダーからのコーポレートベンチャーキャピタルは、戦略的分野における国際参加を引き続き補完しており、レイターステージ企業が商業的パスウェイを見つけるのを支援しています。グローバルスポンサーが主導するセカンダリー専門家およびコンティニュエーションビークルは、時間的制約のあるLPからポジションを購入し、GPが資産をより長く保有できるようにする積極的な流動性プロバイダーであり続け、外国参加者を含むシンジケートに安定性を加えています。2026年および2027年により多くの国内LPがプライベート市場エクスポージャーを拡大するにつれ、欧州ベンチャーキャピタル市場は国際投資家と国内投資家の間で段階的な再バランスを見る可能性があります。それまでの間、グローバルアロケーターが最も競争の激しいレイターステージプロセスを形成し、スケールアップ企業のガバナンスモデルに影響を与え続けています。

投資家タイプのダイナミクスはハブ全体のファンドレイジングケイデンスと共同リードパターンにも影響を与えており、グローバルグロースファンドとソブリンビークルが2026年計画においてラウンドペースとバリュエーション参照を設定することが多くなっています。信頼性の高い大西洋横断および汎アジアパートナーシップを構築する欧州プラットフォームは、コア意思決定権とガバナンスをオンショアに維持しながら大型調達をより良くシンジケートできます。アーリーステージでは、地元に根ざしたシードファンドとアクセラレーターが創業者パイプラインと人材密度にとって引き続き重要であり、レイターステージシンジケートが欧州ベンチャーキャピタル市場の投資家タイプの多様性を拡大しています。AIおよび金融サービスの規制体制が成熟するにつれ、コンプライアンスに関する高度な運用サポートがディール獲得の要因となり、新たな義務に合わせたプラットフォームリソースを持つ投資家が有利となります。国際資本・コーポレートベンチャー・公的アンカーの相互作用は、2026年以降の投資速度とエグジット準備において中心的な役割を果たしています。

地域分析

英国は2025年の配分の31.16%を維持し、2031年までに7.28%のCAGRで成長すると予測されており、欧州ベンチャーキャピタル市場において単一最大の国家エコシステムであり続けています。ドイツとフランスは、レイターステージキャパシティが拡大しディープテックのセクターマンデートが国内外の関心を引き付ける中で強いモメンタムを維持しています。これらのコア市場全体において、企業のイノベーションアジェンダと公的アンカーがスケールアップ企業に深みを生み出しており、多くの成長ラウンドがオフショアに移行した前サイクルとの重要な違いとなっています。規制環境も成熟しており、EU上場法がデュアルトラックオプションを検討する上場企業の追加募集を容易にし、各国ハブ全体のエグジット戦略設計に影響を与えています。これらの改善は、欧州ベンチャーキャピタル市場がIPO準備・流動性ウィンドウ・セカンダリーに対するスポンサーの意欲を検討する2026年計画において重要です。

ドイツの政策手段には、市場主導の資本形成を補完するスケールアップ企業とフロンティアテクノロジーへの支援が含まれており、レイターステージの深みを強化し産業パートナーシップによるセクタークラスターを強固にしています。フランスの機関エコシステムは、エンタープライズソフトウェア・ヘルス・AIにわたる民間プラットフォームと公的ファイナンシングキャパシティを組み合わせ、EU AI法のコンプライアンスフレームワークと整合して規制対応販売のためのベンダーを位置付けています。英国はフィンテック・AI・ライフサイエンスにおける強みを維持し、エンジニアリング人材と欧州エンタープライズ採用ルートを重視するグローバル投資家と企業からのレイターステージ関心を集めています。スカンジナビアとオランダは、高いデジタル採用率とグローバル顧客リーチを持つ強靭なハブを提供し、産業イノベーションと電化における強力な企業関与に支えられており、欧州ベンチャーキャピタル市場の地理的多様性を支援しています。クロスボーダーパスポーティングと汎欧州ビークルが拡大する中、各国ハブは2026年においてより一体的なファンドレイジングと流通メカニズムの恩恵を受けています。

南欧および中東欧の一部は、特に複数の管轄にわたるFDIスクリーニングを必要とするセンシティブテクノロジーにおいて、レイターステージの深みが薄く、エグジットタイミングリスクがより顕著であり、デューデリジェンスを長期化させディールクロージングを遅らせる可能性があります。これらの市場は、永続的な格差化を避けることを目的とした汎欧州ファンドとソブリン共同投資プログラムから引き続き恩恵を受けており、欧州ベンチャーキャピタル市場においてアーリーステージの企業形成を支援しレイターステージシンジケートへの橋渡しをしています。リアルタイム決済の普及は、2027年までにユーロ圏市場全体のB2Bフィンテックインフラと組み込み金融サービスを改善し、製品ロードマップをインスタントレールと整合させ中小企業の運転資本ダイナミクスを改善するでしょう。より多くのハブが上場法の恩恵とAI法の義務を内面化するにつれ、ポートフォリオ企業はより予測可能な方法でエグジットとコンプライアンスを計画でき、2026年および2027年の地域全体のペーシング改善を支援するはずです。これらのパラメータの中で、欧州ベンチャーキャピタル市場規模は、コア市場が成熟し続けるにつれてより強力な複数国シンジケーションと国内外投資家間のより均衡した共同リーダーシップを反映するでしょう。

競争環境

欧州ベンチャーキャピタル市場内の競争激度はレイターステージで高く、アーリーステージではより選別的であり、トップハブが投資額の大多数を占めていますが、単一のマネージャーが支配的なシェアを保持しておらず、適度に分散したエコシステムであることを示しています。マルチステージプラットフォームはシードからシリーズCまでのセクター横断的なディールフローを追求し続け、専門投資家はカスタマイズされた運用およびコンプライアンスサポートを持つディープテック・ヘルスケア・産業ソフトウェアに注力しています。2024年および2025年における主要企業の戦略的動向はファンドレイジング能力と運用リーチを強化しており、このトレンドが2026年の欧州大型ラウンドへのポジショニングに引き継がれています。Baldertonは新たなアーリーおよびグロースファンドで13億米ドルを発表し、大陸でのマルチステージプレゼンスを強化しました。Atomicoはアーリーおよびグロース投資の両方を支援するデュアルファンドで12億4,000万米ドルを調達し、複数ラウンドにわたってポートフォリオ企業を支援する能力を高めました。Eurazeoはリテールおよびウェルスマネージャー流通を求める汎欧州エバーグリーンビークルの北欧カバレッジを深めるためにストックホルムオフィスを開設しました。

法務・人材・財務・サステナビリティにおける強力な運用プラットフォームを持つ投資家は、AI法文書化やFDI対応などの分野での投資後サポートの価値が規制の複雑性の増大とともに高まる中、創業者配分の獲得においてより競争力を持つようになっています。グローバル機関が支援するセカンダリーおよびコンティニュエーションビークルは、時間的制約のあるLPからポジションを購入し、GPが資産をより長く保有できるようにするポートフォリオ流動性ソリューションを提供しており、DPIの見栄えを改善し経験豊富なプラットフォームのファンドレイジング継続性を支援しています。レイターステージラウンドの競争は、コーポレートベンチャープログラムと国際グロースファンドがAI・ヘルスケア・産業ソフトウェアの同じカテゴリーリーダーを標的とする中で激しいままであり、ガバナンス・市場開拓・データルームの質に対するハードルを引き上げています。運用価値・共同商業パートナーシップ・コンプライアンス構造で差別化する企業は、欧州ベンチャーキャピタル市場の競争の激しいプロセスで高い勝率を示しています。

クロスボーダー展開は引き続き優先事項であり、欧州プラットフォームは高密度ハブの企業をソーシング・デューデリジェンス・サポートするための現地カバレッジを拡大しています。OTB Venturesはルクセンブルクに拠点を拡大し、ロボティクス・宇宙テック・エンタープライズオートメーション・AIにわたる汎欧州ディープテック投資マンデートのベネルクスおよびフランスにおけるカバレッジを強化するためにシニア人材を追加し、複数国市場における創業者とパートナーへの近接性の価値を示しました。EQT Life Sciencesは選択的な共同リードを通じてレイターステージのヘルスケアエクスポージャーを進め、臨床段階プログラムを支援しグローバル承認と商業化パスウェイへの視野を構築しました。これらの動向はプラットフォーム能力の継続的な成熟を示しており、欧州ベンチャーキャピタル市場が2026年計画において回復から新たな成長フェーズへと移行する中での創業者の期待と整合しています。

欧州ベンチャーキャピタル業界リーダー

Index Ventures

Accel

Balderton Capital

Northzone

Atomico

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:英国の自動運転スタートアップWayveが、Balderton CapitalおよびSoftBankの参加のもとEclipseが主導するシリーズDラウンドで15億米ドルを調達し、86億米ドルのバリュエーションに達しました。これは欧州最大のAIインフラ調達の一つであり、北米およびアジアのOEMパートナーシップを通じてグローバル自律走行プラットフォームをスケールする同社のポジショニングを強化しました。

- 2026年1月:EQT Life Sciencesがハイデルベルク拠点のExcivaのシリーズBに5,100万ユーロ(6,000万米ドル)を共同リードし、EU・米国・カナダにわたるフェーズ2臨床試験へのアルツハイマー療法の進展を支援しました。Philip ScheltensがExcivaの取締役会に取締役として参加し、バイオテックセクターの変動にもかかわらず神経変性疾患治療薬への持続的な機関投資家の関心を示しました。

- 2025年11月:EurazeoがマネージングディレクターのKatrin Boströmが率いるストックホルムオフィスを開設し、北欧および英国の投資家関係、ポートフォリオ企業への運用サポート、スウェーデンの個人投資家を対象とした2つの汎欧州エバーグリーンファンドのファンドレイジングを強化しました。

- 2025年3月:OTB Venturesがルクセンブルクオフィスを開設し、ロボティクス・宇宙テック・エンタープライズオートメーション・AIにわたる汎欧州ディープテック投資マンデートのベネルクスおよびフランスにおけるディールフロー拡大のためにシニア人材を追加しました。

欧州ベンチャーキャピタル市場レポートの調査範囲

ベンチャーキャピタルは、高い成長可能性があると判断された、または高い成長を実証したスタートアップ・アーリーステージ・新興企業に対してベンチャーキャピタル会社またはファンドが提供するプライベートエクイティファイナンスの一形態です。

欧州ベンチャーキャピタル市場の完全な背景分析が提供されており、親市場の評価、セグメント別の新興トレンド、および地域市場が含まれています。市場ダイナミクスの重要な変化と市場概要もレポートでカバーされています。

欧州ベンチャーキャピタル市場は、投資国(英国・ドイツ・フィンランド・スペイン・その他)、ディールサイズ(エンジェル・シード投資、アーリーステージ投資、レイターステージ投資)、および投資業界(フィンテック、製薬・バイオテック、消費財、産業・エネルギー、ITハードウェア・サービス、その他業界)別にセグメント化されています。

| フィンテック |

| 製薬・バイオテック |

| 消費財 |

| 産業・エネルギー |

| IT・ハードウェアおよびサービス |

| その他業界 |

| エンジェル・シード投資 |

| アーリーステージ投資 |

| レイターステージ投資 |

| 国内 |

| 国際 |

| 英国 |

| ドイツ |

| フランス |

| スウェーデン |

| オランダ |

| スペイン |

| 欧州その他 |

| 業界タイプ別 | フィンテック |

| 製薬・バイオテック | |

| 消費財 | |

| 産業・エネルギー | |

| IT・ハードウェアおよびサービス | |

| その他業界 | |

| スタートアップステージ別 | エンジェル・シード投資 |

| アーリーステージ投資 | |

| レイターステージ投資 | |

| 投資家タイプ別 | 国内 |

| 国際 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| スウェーデン | |

| オランダ | |

| スペイン | |

| 欧州その他 |

レポートで回答される主要な質問

欧州ベンチャーキャピタル市場の現在の規模と成長見通しは?

欧州ベンチャーキャピタル市場規模は2025年に667億米ドルに達し、2026年〜2031年のCAGR 13.76%で2031年までに1,445億5,000万米ドルに達すると予測されています。

欧州ベンチャーキャピタル市場においてシェアと成長でリードするセグメントはどれですか?

エンタープライズアプリケーションが2025年に46.38%のシェアを保持し、人工知能は2031年までに14.72%のCAGRで成長すると予測されています。

レイターステージのダイナミクスは欧州の資本配分をどのように形成していますか?

レイターステージ投資は2025年の配分の56.47%を占め、2031年までに10.84%のCAGRで推移すると予測されており、大型ラウンドの実行リスクを低減するETCI 2.0およびEIBベンチャーデットキャパシティに支えられています。

2026年のエグジットと流動性に最も関連する政策変更は何ですか?

EU上場法は追加募集および中小企業成長募集の目論見書フォーマットとタイムラインを短縮し、NAV評価の上昇とともに成熟するセカンダリー市場が資本リサイクルとDPIを改善しています。

EU AI法は欧州のベンチャー支援AI企業にどのような影響を与えますか?

同法はリスク管理・データガバナンス・文書化・適合性評価・人間による監視を網羅するハイリスクおよび汎用AI義務を課しており、近期の資本ニーズを増大させますが、規制セクターにおける信頼上の優位性を生み出す可能性があります。

欧州ベンチャーキャピタル市場で最大のシェアを保持する地域はどこですか?

英国が2025年の配分の31.16%を保持し、2031年までの予測CAGRは7.28%であり、ドイツとフランスは公的アンカーとセクターマンデートに支えられた強い回復モメンタムを示しています。

最終更新日: