スティック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 2.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.54% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

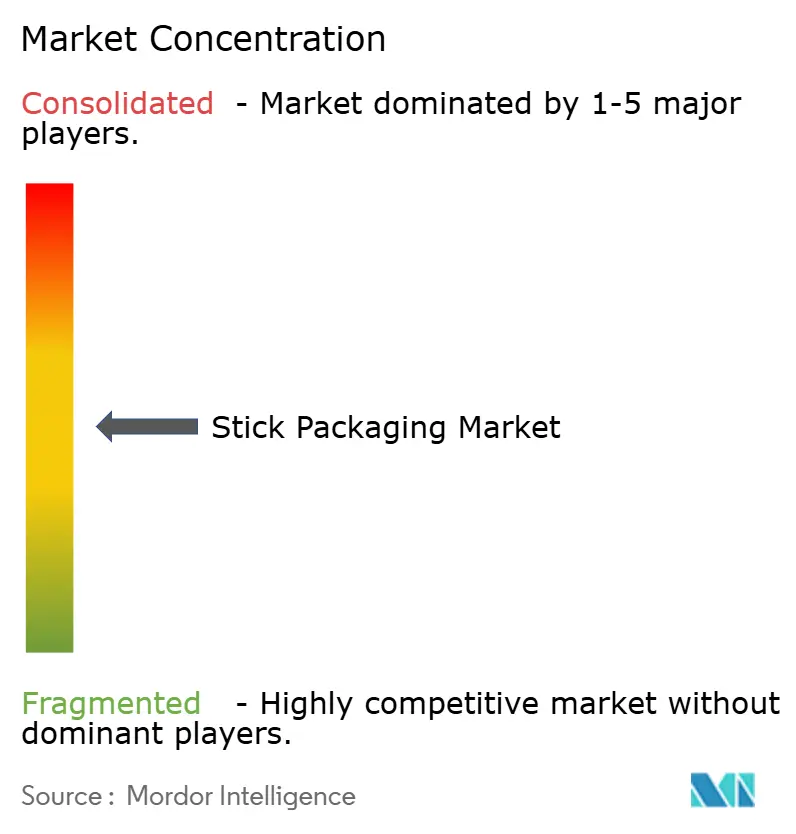

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスティック包装市場分析

スティック包装市場規模は、2025年の14億9,000万米ドル、2026年の15億8,000万米ドルから2031年までに20億7,000万米ドルに拡大し、2026〜2031年の間に5.54%の年平均成長率を記録する見込みです。

急速な都市型ライフスタイル、小児科および栄養補助食品における精密マイクロドーシングへの需要の高まり、乾燥剤インサートを不要にするスマートバリアコーティングが包装設計を再構築しています。ブランドオーナーは拡大生産者責任法に準拠するためコンポスタブルおよびモノマテリアルフィルムへの転換を進めており、受託製造業者はシリアライゼーションおよびトレーサビリティ規制に対応するためマルチレーン自動化を加速しています。素材の軽量化は輸送コストを削減し、企業が気候目標を達成するのに役立ちます。また、機能性飲料やコラーゲンペプチドスティックのeコマースバンドルが継続的な収益源を生み出しています。グローバルなフィルムコンバーターがクリーンルーム設備とバリアコーティングのノウハウを活用し、地域の機械専門業者が迅速なフォーマット切り替えを実証することでプログラムを獲得するため、競争力学は中程度にとどまっています。

主要レポートのポイント

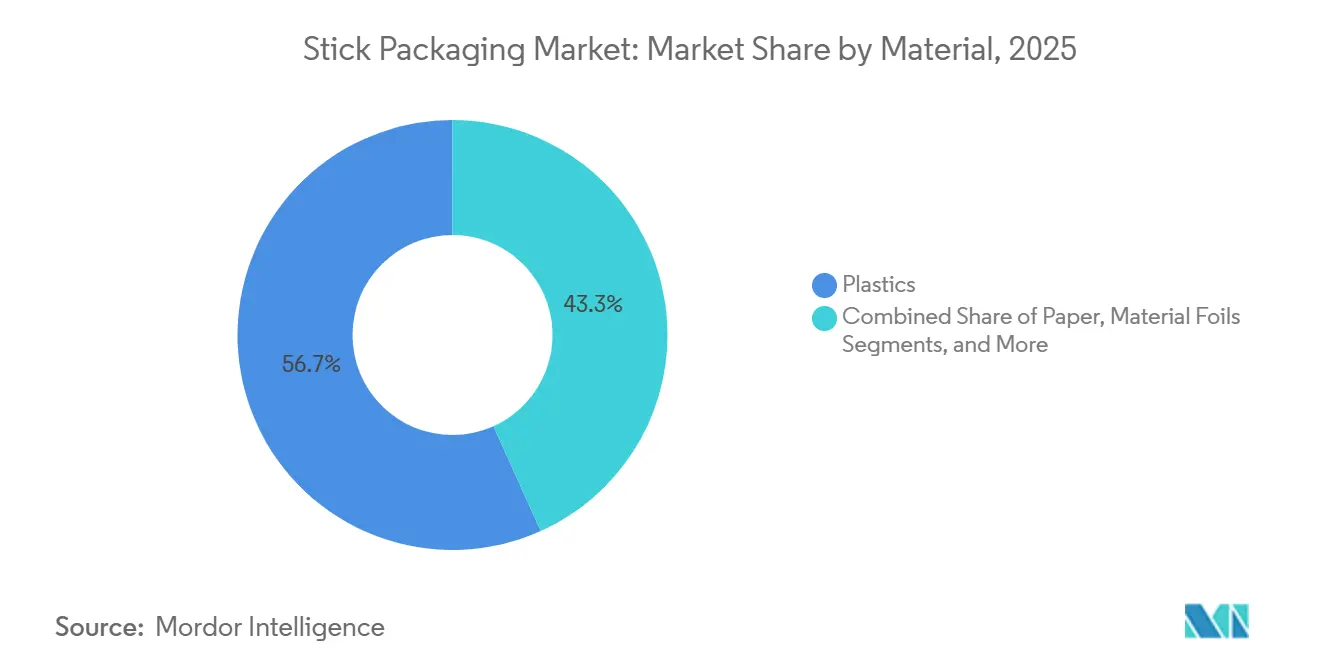

- 素材別では、プラスチックが2025年のスティック包装市場において56.74%の収益シェアをリードし、一方バイオプラスチックは2031年までに最速の6.34%の年平均成長率を記録する見通しです。

- 製品形態別では、粉末が2025年のスティック包装市場シェアの42.34%を占め、液体は2026〜2031年の間に6.29%の年平均成長率で拡大すると予測されています。

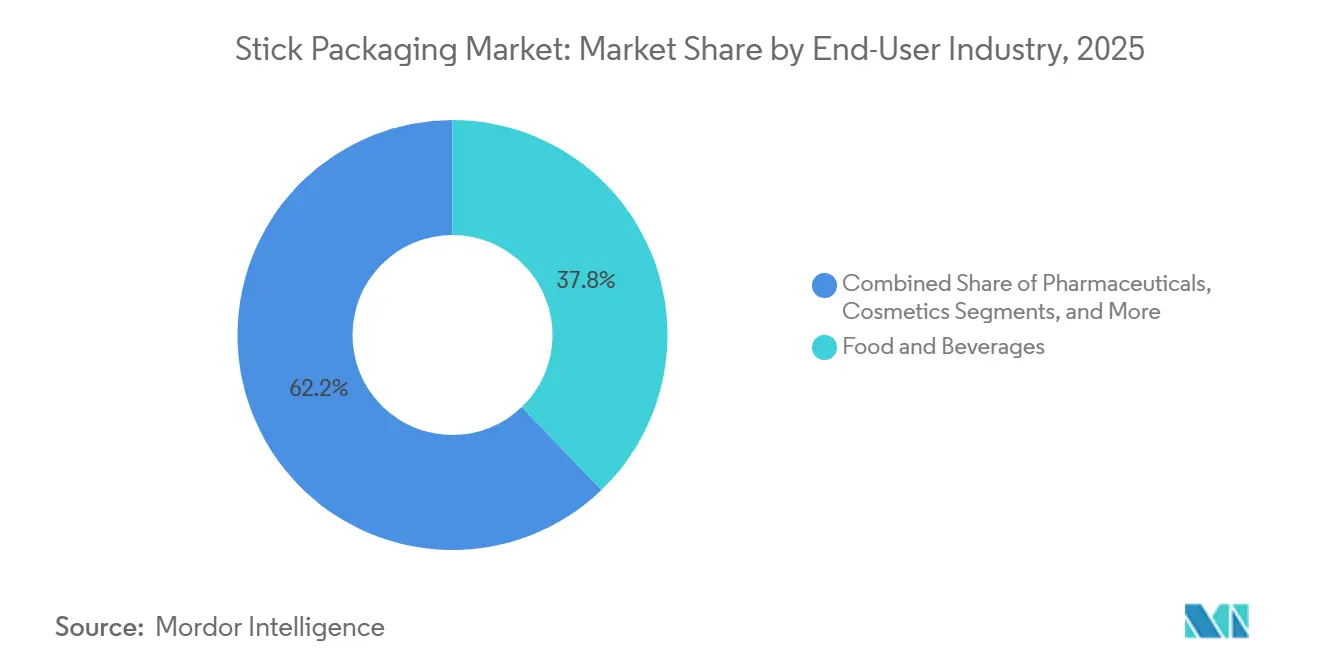

- エンドユーザー産業別では、食品・飲料が2025年のスティック包装市場の収益シェアの37.81%を占め、このグループ内の栄養補助食品粉末は2031年までに6.41%の年平均成長率で拡大しています。

- 包装機械レーン数別では、4〜10レーンシステムが2025年のベースの44.47%を占めましたが、11〜20レーン機器は2031年までに6.37%の年平均成長率で成長すると予測されています。

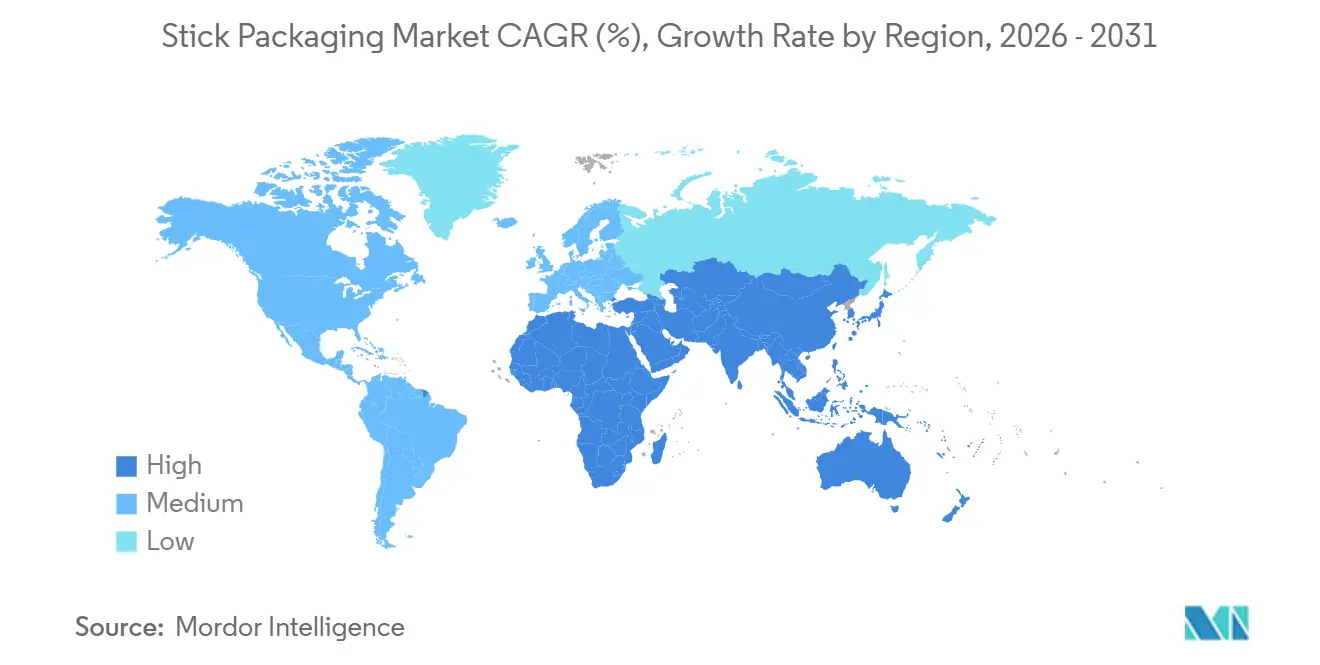

- 地域別では、アジア太平洋が2025年のスティック包装市場において32.76%の収益シェアを獲得し、中東は2031年までに最速の6.52%の年平均成長率を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスティック包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性とオンザゴー消費ブーム | +1.2% | 世界、北米・欧州・都市部アジア太平洋での早期採用 | 短期(2年以内) |

| 素材と重量削減への需要 | +0.9% | 世界、欧州と北米で最も強い | 中期(2〜4年) |

| フレキシブル包装に対するサステナビリティ義務 | +1.1% | 欧州と北米が中核、アジア太平洋と中東への波及 | 中期(2〜4年) |

| 医薬品マイクロドーシングと小児用フォーマット | +0.8% | 世界、北米・欧州・インドに集中 | 長期(4年以上) |

| スマート湿気活性化バリアコーティング | +0.6% | 世界、北米と欧州でのファーストムーバー | 長期(4年以上) |

| マイクロフルフィルメントにおける機能性飲料スティックパックの台頭 | +0.5% | 都市部の北米・欧州・一部アジア太平洋の主要都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

利便性とオンザゴー消費ブーム

ミレニアル世代とZ世代の消費者はバックパック、ジムバッグ、ホスピタリティトレイに収まるシングルサーブフォーマットを好むため、インスタントコーヒー、電解質ミックス、プロバイオティクス粉末がサブスクリプションバンドルに登場し、共同包装業者に予測可能な定期収益をもたらしています。95%以上の空率は製品廃棄を最小化し、リサイクルインフラよりも可処分所得の伸びが速い新興経済圏で評価される特性です。自動販売機オペレーターとオフィスケータリング業者は補充作業を削減するために250〜1,000個入りケースを購入し、耐久スポーツブランドは重いレディトゥドリンクボトルに代わるカスタマイズ可能な電解質スティックを発売しています。

素材と重量削減への需要

スリムなスティックはピロー包装に比べてフィルム使用量を10〜40%削減し、出荷単位あたりの炭素排出量を低下させ、大量の飲料粉末において複利的な輸送コスト削減を実現します。コンバーターはモノポリエチレンフィルムを延伸し、水蒸気透過率を0.5 g/m²・日以下に保つ超薄型箔を採用しており、FunctionalBarrier Paper Ultimateのような新しい繊維ベースの構造体はプラスチックコーティングなしで耐油脂性と耐湿性を実現しています。[1]Mondi Group、「Mondi、FunctionalBarrier Paper Ultimateを発売」、mondigroup.com 医薬品コールドチェーン輸送業者は、軽量な包装重量がボックスのペイロード効率を改善し、温度管理レーンでのドライアイス使用量を削減すると報告しています。

フレキシブル包装に対するサステナビリティ義務

2025年に発効した欧州連合の包装廃棄物規則は、2030年までにリサイクル可能性または再利用を義務付けており、コンバーターに対してポリアミド・アルミニウムバリアを廃止し、路肩回収に対応したモノポリエチレンまたはモノポリプロピレンフィルムへの転換を促しています。[2]欧州委員会、「包装廃棄物」、environment.ec.europa.eu カナダの連邦登録制度および複数の米国州が手数料変動制を適用しているため、モノマテリアル設計はコンプライアンスコストを低減できます。Amcorの高シールド医療用ラミネートは、全ポリエチレンフィルムにプラズマ蒸着コーティングを採用し、1 g/m²・日以下の水分バリアとポリエチレンリサイクルストリームとの完全な適合性を実現しています。[3]Amcor、「Amcor、リサイクル対応高シールド医療用ラミネートを発売」、amcor.com

医薬品マイクロドーシングと小児用フォーマット

単位用量スティックはアセトアミノフェンおよび抗ヒスタミン薬粉末における投与エラーを防止し、子供や高齢者のアドヒアランスを簡素化します。米国食品医薬品局はミリリットル単位のみの投与デバイスを要求しており、スティックパックは薬剤量を事前計量することでその要件を満たしています。受託開発機関はクリーンルームラインに2次元バーコードと完全なアグリゲーションを装備し、米国医薬品サプライチェーン安全保障法のシリアライゼーションを満たすことで、市販薬ブランドの上市リードタイムを短縮しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチック規制の強化 | -0.7% | 欧州と北米、アジア太平洋沿岸州でも台頭 | 短期(2年以内) |

| 多層フィルムのリサイクル可能性の限界 | -0.5% | 世界、欧州と北米で最も高い圧力 | 中期(2〜4年) |

| バリアグレードのモノマテリアルフィルム不足 | -0.4% | 世界、アジア太平洋と欧州での供給不足 | 中期(2〜4年) |

| 揮発性ニトロサミン汚染リスク | -0.3% | 世界の医薬品サプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック規制の強化

各法域は使い捨てプラスチック包装に禁止、課税、または報告義務を課し、素材回収施設の選別を通過できない多層ラミネートにペナルティを科しています。カリフォルニア州の手数料差は、リサイクル可能フォーマットと非リサイクル可能フォーマットの間で最大50%に達する可能性があり、カナダの全国プラスチック登録制度は年間トン数報告を義務付け、複雑なフィルムを敬遠させる管理上の負担を加えています。[4]カナダ環境・気候変動省、「プラスチック廃棄物の削減」、canada.ca その結果、コンバーターは紙およびバイオポリエチレンスティックへの研究開発支出を加速させており、認定サイクルが長期化し、設備投資が増加しています。

揮発性ニトロサミン汚染リスクが医薬品におけるスティックサシェの使用を制限

規制当局は、ヒートシールされた多層ラミネートが発がん性と関連するニトロサミン分子を溶出する可能性があることを発見したため、米国食品医薬品局と欧州医薬品庁は包装承認前に抽出可能物質試験を実施するよう求めています。試験によってタイムラインが最大12ヶ月延長される場合があり、接着剤の再調合やアルミニウム箔の代替が必要になることもあり、コストと重量が増加します。高速液体クロマトグラフィーを社内で実施できない小規模な受託包装業者は分析を外部委託しなければならず、参入障壁が高まり、垂直統合サプライヤーへのシェア集中が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:バイオプラスチックがコンポスタビリティの限界を押し広げる

プラスチックは2025年のスティック包装市場収益の56.74%を占めました。これはポリエチレンがコスト、シール強度、防湿性のバランスに優れているためです。プラスチックのスティック包装市場規模は依然として大きいものの、ブランドオーナーが産業堆肥化の認証を求めるため、バイオプラスチックは6.34%の年平均成長率を記録すると予測されています。ポリ乳酸およびポリヒドロキシアルカノエートフィルムは西欧での有機廃棄物ビンへの廃棄を可能にしますが、5 g/m²・日の水蒸気透過率が低水分活性粉末の使用を制限しています。セルロースベースのコンポスタブルサシェは調味料や化粧品サンプルのニッチ市場に参入しており、一方アルミニウム箔は酸素透過率が0.01 cm³/m²・日以下であることが必須の用途では不可欠であり続けています。

紙スティックは砂糖および甘味料用途でシェアを拡大しており、これは未コーティングのクラフト紙が既存の紙リサイクルストリームに直接投入できるためです。ただし、コンバーターは紙の多孔性を克服するためにより高いシール温度で稼働する必要があり、エネルギー使用量が増加します。紙スティック包装市場シェアが上昇するのは、より低いガラス転移温度を持つヒートシールラッカーが大規模に市場投入された場合に限られる可能性があります。金属箔は、80%の湿度がビタミン酸化を加速する熱帯地域の医薬品物流において引き続き不可欠です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品形態別:液体ラインが粘度の壁を突破

粉末は2025年収益の42.34%を維持しましたが、液体は6.29%の年平均成長率が見込まれています。これは無菌マルチレーン充填機が現在5,000 cPまでの懸濁液を液垂れや空洞なしに処理できるためです。受託製造業者は1分間に1,600個の充填済み製品を生産する20レーンラインを稼働させており、液体のスティック包装市場は製品形態の中で最も成長が速くなっています。熱充填酸性飲料は85℃の殺菌温度に耐えられる一方、プロバイオティクスはISOクラス7のコールドフィルルームを必要とします。

顆粒は粉末と錠剤の中間に位置し、経口補水塩の高速投与において流動性の利点を提供し、半固体ゲルは局所軟膏やアイクリームにおけるスティックの衛生的な単回使用の特性を活用しています。サーボ駆動オーガーと重量チェックフィードバックループにより充填ばらつきを±1%以下に抑え、小児投与精度に不可欠です。ネックプルーフシールの継続的な改善により、液体採用時にかつて発生していた漏れのクレームが減少しています。

エンドユーザー産業別:栄養補助食品粉末が成長をリード

食品・飲料は2025年のスティック包装市場売上高の37.81%をもたらし、ホスピタリティおよびオフィス環境でのインスタントコーヒースティックが牽引しています。しかし、このカテゴリー内の栄養補助食品粉末はスポーツ栄養とコラーゲンペプチドがeコマース需要に乗り、6.41%の年平均成長率を記録しています。栄養補助食品SKUが保有するスティック包装市場シェアは上昇しており、これはシングルサーブサシェがジムバッグへの携帯を容易にし、正確な栄養素摂取を可能にするためです。

医薬品ブランドは錠剤よりも速い発現を提供する鎮痛剤顆粒にスティックを活用しています。チャイルドレジスタント型レーザースコアド開口部は毒物防止規則を満たし、手先の不自由な高齢者を支援します。化粧品はフェイシャルマスクやフレグランスサンプリングへの使用を拡大しており、単回投与の衛生性と廃棄物最小化がサステナビリティ意識の高い消費者を満足させる一方、産業用洗浄剤は水に溶解して溶剤輸送を削減する粉末スティックを試験的に導入しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装機械レーン数別:自動化が11〜20レーンシステムを押し上げる

4〜10レーンを搭載した機械が2025年収益の44.47%を占めたのは、切り替え速度と中量生産のバランスが取れているためです。そのリードにもかかわらず、11〜20レーン構成は受託製造業者が工場フットプリントを拡大せずにスループット向上を求めるため、6.37%の年平均成長率で成長すると予測されています。統合ビジョンシステムにより不良率が0.1%以下に抑えられており、シリアライズされた医薬品ラインにとって重要です。

シングルレーン装置は1,000万個未満の研究開発バッチに対応し、20レーン超の大型機は10億個規模の資本を償却できるコモディティ砂糖やコーヒーに限定されています。クイックリリースツーリングプラットフォームにより切り替え時間が30分以内に短縮され、栄養補助食品包装業者が季節限定フレーバーをより頻繁に切り替えられるようになっています。予知保全モジュールが故障前にベアリング摩耗を検知し、無人シフトでの稼働時間を確保しています。

地域分析

アジア太平洋は2025年収益の32.76%を占め、中国のフィルム押出基盤とインドの抗生物質サシェ輸出が牽引しています。現地コンバーターは2024年に2億3,200万米ドルの充填機械を輸入し、前年比32.8%増となっており、同地域のスティック包装市場が現代的な自動化を拡大していることを示しています。インドは冷蔵設備のない農村クリニック向けに単位用量抗生物質を使用しており、日本のサーボ駆動機器はミクロン精度の充填重量により北米でも買い手を見つけています。

中東は2031年までに6.52%の年平均成長率を記録すると予測されており、サウジビジョン2030による国内医薬品製造義務とアラブ首長国連邦の医薬品フリーゾーンが後押ししています。包装機械の地域輸入額は2024年に13億ユーロ(14億6,000万米ドル)に達し、前年比25.4%増となっています。アラビア語のヒューマンマシンインターフェースを搭載したクリーンルームグレードのスティックラインにより、輸出業者はコールドチェーンなしで高温気候市場にサービスを提供できます。

北米と欧州は成熟した採用を示していますが、リサイクル規制を満たすためにモノマテリアルフィルム押出への設備投資を集中させています。ドイツは2024年に3億6,260万ユーロ(4億700万米ドル)の機械を海外に出荷し、注目すべきシェアがアジアの共同包装業者向けでした。南米はブラジルとアルゼンチンで勢いを増していますが、通貨変動が輸入機器の回収期間を複雑にしています。アフリカの数量は南アフリカとエジプト以外では依然として少ないものの、ドナー資金によるマラリアおよび経口補水塩プログラムが長期的な需要の種をまく可能性があります。

競争環境

市場集中度は中程度にとどまっています。グローバル大手のAmcor、Constantia Flexibles、Huhtamäkiは、規制された医薬品および栄養補助食品顧客に訴求する高バリアラミネートポートフォリオとクリーンルームコンバーティングラインを保有しています。Amcorは2025年2月にリサイクル対応のプラズマコーティング医療用ラミネートを発売し、モノマテリアルフィルムが依然として1 g/m²・日以下の水分侵入を達成できることを証明しました。Constantiaはオーストリアの圧延工場アップグレードに5,000万ユーロ(5,600万米ドル)を充当して医薬品用箔を拡大し、Huhtamäkiは5年連続でEcoVadisゴールドを獲得し、下流ブランドのスコープ3排出量監査を支援しています。

Nichrome、Viking Masek、Aranowなどの地域機械専門業者は、1時間以内にオーガー充填機をピストンポンプに交換できるモジュラーフレームを提供することで入札を獲得しています。受託開発製造機関、特にUnither Pharmaceuticalsは、小児用懸濁液のホワイトスペース機会を獲得するために液体スティック容量を追加しています。サプライヤーは人工知能ビジョンを統合してクリンプのしわをリアルタイムで検出し、廃棄物を削減して熱帯流通向けの高価値安定性試験を確保しています。

競争優位性は現在、技術的なバリア習熟とライフサイクルアセスメントの証明を組み合わせています。モノマテリアルのリサイクル可能性を認証できないプレーヤーは拡大生産者責任スキームの下で追加料金に直面し、コンバーターはドロップインプラズマ層を約束するコーティング化学スタートアップとの提携に向かっています。医薬品バリデーションとリサイクル可能性を大規模に達成したプレーヤーは、価格プレミアムのベンチマークを設定する立場にあります。

スティック包装産業リーダー

Amcor plc

Constantia Flexibles Group GmbH

Winpak Ltd.

Glenroy, Inc.

Sonoco Products Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Constantia Flexiblesは、ウィーンブルク圧延工場アップグレードを含む世界の食品・ヘルスケアフレキシブル容量拡大に1億ユーロ(1億1,200万米ドル)超を投資することを表明しました。

- 2025年8月:Amcorは中南米の製薬メーカーにサービスを提供するため、コスタリカに医療用ラミネートのコンバーティング容量を追加しました。

- 2025年7月:Huhtamäkiは5年連続でEcoVadisゴールドを獲得し、ESG資格を強化しました。

- 2025年4月:Amcorはアジア顧客向けの供給をローカライズするため、マレーシアのスランゴールに先進的なバリアコーティング施設を開設しました。

世界のスティック包装市場レポートの範囲

スティック包装市場レポートは、素材(プラスチック、紙、金属箔、バイオプラスチック)、製品形態(粉末、顆粒、液体、半固体)、エンドユーザー産業(食品・飲料、医薬品、化粧品・パーソナルケア、産業・家庭用)、包装機械レーン数(1〜3レーン、4〜10レーン、11〜20レーン、20レーン超)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| プラスチック |

| 紙 |

| 金属箔 |

| バイオプラスチック |

| 粉末 |

| 顆粒 |

| 液体 |

| 半固体 |

| 食品・飲料 | インスタント飲料 |

| 栄養補助食品粉末 | |

| 砂糖・甘味料 | |

| 医薬品 | 市販薬 |

| 処方薬 | |

| 化粧品・パーソナルケア | |

| 産業・家庭用 |

| 1〜3レーン |

| 4〜10レーン |

| 11〜20レーン |

| 20レーン超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 素材別 | プラスチック | |

| 紙 | ||

| 金属箔 | ||

| バイオプラスチック | ||

| 製品形態別 | 粉末 | |

| 顆粒 | ||

| 液体 | ||

| 半固体 | ||

| エンドユーザー産業別 | 食品・飲料 | インスタント飲料 |

| 栄養補助食品粉末 | ||

| 砂糖・甘味料 | ||

| 医薬品 | 市販薬 | |

| 処方薬 | ||

| 化粧品・パーソナルケア | ||

| 産業・家庭用 | ||

| 包装機械レーン数別 | 1〜3レーン | |

| 4〜10レーン | ||

| 11〜20レーン | ||

| 20レーン超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のスティック包装市場の規模はどのくらいで、どのくらいの速さで成長していますか?

このセクターは2026年に15億8,000万米ドルと評価され、2031年までに20億7,000万米ドルに達すると予測されており、2026〜2031年の間に5.54%の年平均成長率を追跡しています。

最も速くシェアを拡大している素材カテゴリーはどれですか?

ポリ乳酸とポリヒドロキシアルカノエートを中心とするバイオプラスチックは、ブランドオーナーがコンポスタブルオプションを追求するため、2031年までに6.34%の年平均成長率を達成する見通しです。

新規設備計画においてマルチレーン機械が重要な理由は何ですか?

11〜20レーンシステムは1分間に最大1,600本のスティックを生産し、受託製造業者がシリアライゼーション義務を満たし、単位あたりの労働コストを削減できるようにします。

液体スティックパックの台頭を促進しているものは何ですか?

無菌フォームフィルシール機器の進歩により、現在5,000 cPまでの粘度を処理できるようになり、機能性飲料や小児用懸濁液における機会が開かれています。

規制トレンドはスティックパック素材の選択にどのような影響を与えますか?

欧州連合、カナダ、および複数の米国州の拡大生産者責任法は、非リサイクル可能な多層フィルムに高い手数料を課し、コンバーターをモノマテリアルのポリエチレンおよびポリプロピレン構造に誘導しています。

2031年までの最も強い成長見通しを示す地域はどこですか?

中東はサウジアラビアとアラブ首長国連邦が医薬品および栄養補助食品生産を国内化するため、6.52%の年平均成長率を記録すると予測されています。

最終更新日: