ブリスター包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.38 十億米ドル |

| 市場規模 (2031) | 33.59 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

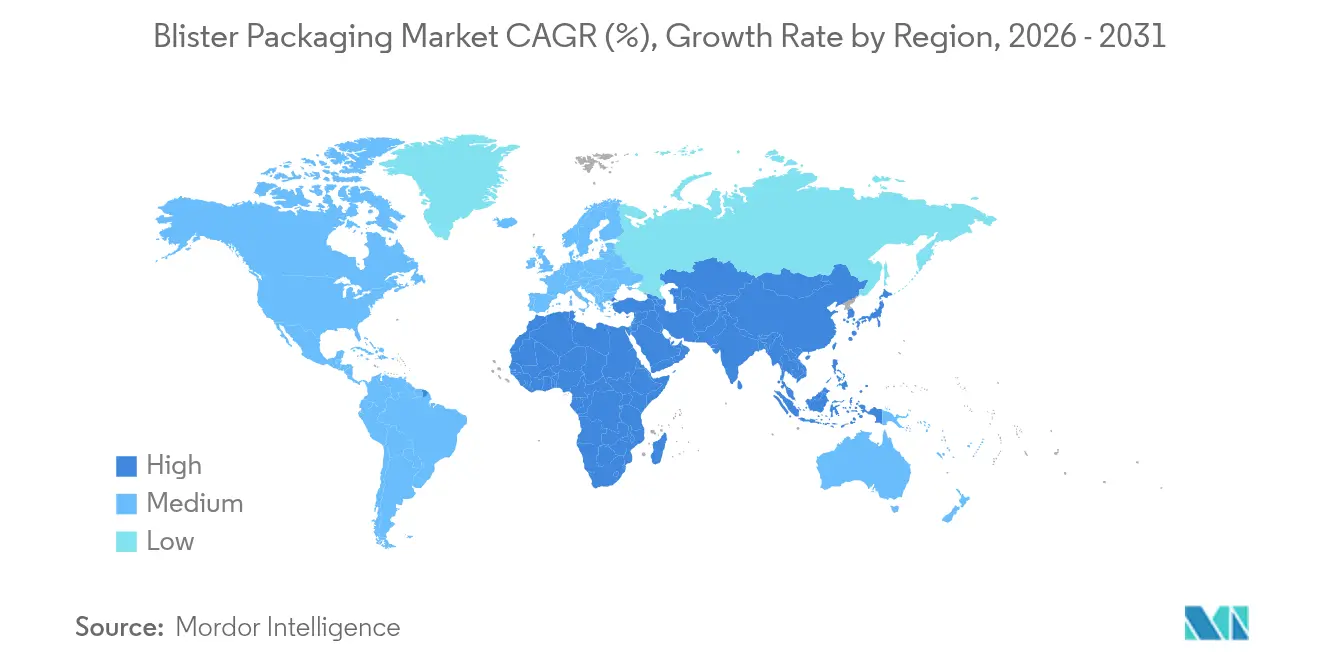

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

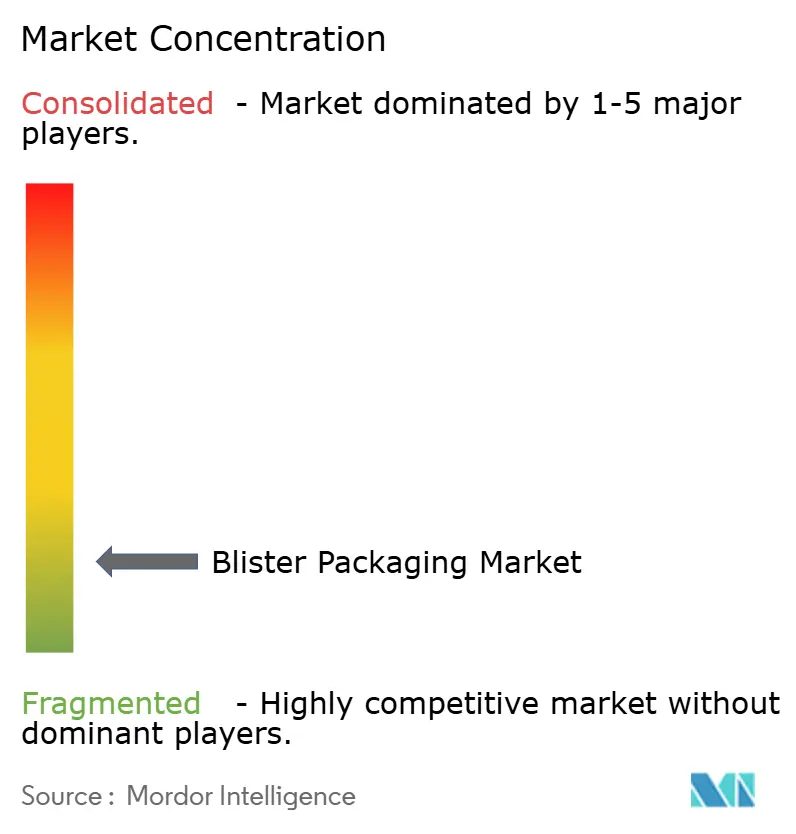

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブリスター包装市場分析

ブリスター包装市場規模は2025年に262億8,000万米ドルと評価され、2026年の273億8,000万米ドルから2031年には335億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.18%です。処方薬、市販薬、および複雑性が増す生物製剤に対する堅調な需要がこの成長を支えており、単位用量フォーマットは病院、長期療養施設、小売チャネルにおいてバルクボトルを継続的に代替しています。規制上の圧力—とりわけ2030年までの完全リサイクル可能性を義務付ける欧州連合の規則2025/40と、米国FDAの強化された改ざん防止規則—は、コンプライアンス主導のイノベーションの波を引き起こし、原材料コストが変動する中でもプレミアム価格設定と利益率の保護を可能にしています。[1]欧州委員会、「包装および包装廃棄物に関する規則(EU)2025/40」、eur-lex.europa.eu アジア太平洋地域は中国とインドの製造規模を背景にグローバル需要をリードしており、北米と欧州はシリアライゼーション、スマートパック、サステナビリティ向上を通じて高付加価値ニッチ市場を形成しています。一方、AmcorによるBerry Globalの84億3,000万米ドルでの買収に代表される業界再編は、多国籍製薬クライアントにサービスを提供できる統合型フレキシブル・リジッド・インテリジェントソリューションへの転換を示しています。

レポートの主要ポイント

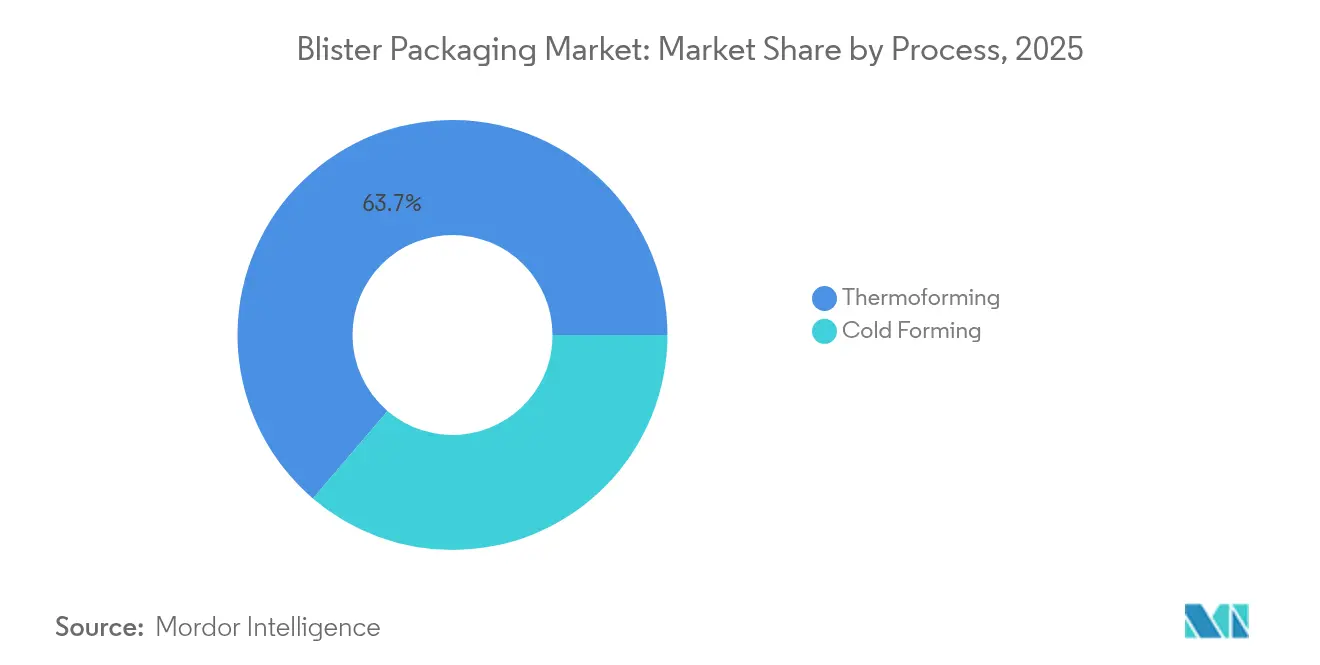

- プロセス別では、熱成形が2025年のブリスター包装市場シェアの63.75%をリードし、2031年にかけてCAGR 5.54%で進展しています。

- 材料別では、プラスチックフィルムが2025年に67.52%の収益シェアを占め、紙・板紙は2031年にかけてCAGR 7.02%で最も急速に拡大しています。

- 製品タイプ別では、カード型・フェイスシールブリスターが2025年に51.78%の収益を獲得しており、クラムシェルフォーマットは2031年にかけてCAGR 7.68%と最も強い見通しを示しています。

- エンドユーザー産業別では、医薬品が2025年のブリスター包装市場規模の57.62%を占め、ニュートラシューティカルズは2031年にかけてCAGR 7.55%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年に40.95%のシェアで首位を占め、世界最速のCAGR 7.29%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルブリスター包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口の増加と慢性疾患 | +1.2% | グローバル;北米・欧州に集中 | 長期(4年以上) |

| 単位用量アドヒアランスパックへの需要増加 | +0.8% | グローバル;先進国市場で最も強い | 中期(2~4年) |

| 改ざん防止フォーマットに対する規制上の推進 | +0.6% | 北米・EU;アジア太平洋地域が追随 | 短期(2年以内) |

| トラック・アンド・トレース向けNFC/QR搭載スマートパック | +0.4% | EUと北米が先行;グローバル展開 | 中期(2~4年) |

| 個別化医療向け小ロットブリスターライン | +0.3% | 北米・EUが中核 | 長期(4年以上) |

| サステナビリティ目標に基づくPVCからPEへの転換 | +0.2% | EUが先行;グローバル採用が続く | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口の増加と慢性疾患の蔓延

60歳以上のグローバルコホートは2030年までに56%急増し、服薬アドヒアランスを向上させながら改ざん防止機能を提供するユーザーフレンドリーなブリスターパックへの需要が高まります。高齢者向けデザイン—大きな印字、カラーコーディング、低開封力—は、Drug Plastics Groupなどのコンバーターによって商業化されており、同社のPop&Clickクロージャーは必要な手の圧力を約4分の1削減します。糖尿病や心血管疾患などの慢性疾患は複数回投与パックの採用をさらに促進し、複雑な投薬レジメンに対する明確な視覚的手がかりを提供するとともに、ブリスター専門企業のプレミアム価格実現を強化します。

単位用量・患者アドヒアランスパックへの需要

病院、薬局、在宅医療提供者は、アドヒアランス指標に基づく償還をますます結びつけており、ブリスターベースの単位用量パックの役割が高まっています。Parataの自動化機器は電子健康記録プラットフォームと直接統合し、調剤エラーを削減しながら再包装業務を簡素化します。FDAが経口崩壊型市販薬フォームに対して単一ユニット容器を義務付ける提案は、単位用量の安全性に対する規制上の支持を強調しています。[2]米国連邦官報、「市販薬の単一ユニット容器に関する規則案」、federalregister.gov 製薬ブランドも単位用量ブリスターを差別化に活用し、ボトルでは実現できない改ざん防止機能とブランドの視認性を組み合わせています。

改ざん防止フォーマットに対する規制上の推進

米国21 CFR 211.132は市販薬に明示的な改ざん防止機能の統合を義務付けており、欧州の偽造医薬品指令は処方箋パックに固有の識別子と改ざん防止デバイスを義務付けています。これらの重複するフレームワークは、機械的インジケーターとシリアライゼーションを組み合わせたブリスターフォーマットを優遇し、国境を越えたコンプライアンスを可能にし、高価値治療薬の偽造リスクを低減します。

トラック・アンド・トレース向けNFC/QR搭載スマートブリスターパック

NFCチップまたはQRコードを埋め込むことで、日常的なブリスターをデータリッチな資産に変えます。Schreiner GroupのNFCラベルにより、患者はスマートフォンのタップで真正性を確認し使用状況を記録できます。Aardex Groupの電子機器はタイムスタンプ付きの投与イベントを記録し、アドヒアランスの逸脱が発生した際に医療チームが迅速に介入できるようにします。このアプローチは米国医薬品サプライチェーンセキュリティ法とシリアライズ医薬品に関するEU義務と連動し、早期採用者にコンプライアンスとエンゲージメントの両面での優位性をもたらします。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PVCおよびアルミニウム価格の変動 | -0.9% | グローバル;特に輸入依存市場 | 短期(2年以内) |

| PVC廃棄・リサイクル規制の強化 | -0.7% | EUが先行;北米が追随 | 中期(2~4年) |

| PVDC樹脂の供給ボトルネック | -0.4% | グローバル;特殊ニッチ | 短期(2年以内) |

| 市販薬スティックパック・サシェへの代替 | -0.3% | グローバル;新興市場で最も急速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PVCおよびアルミニウム価格の変動

2025年に中国がPVC輸入関税を1%から5.5%に引き上げたことで、川下コンバーターの樹脂コストが上昇し、政策変更に対する脆弱性が浮き彫りになりました。インドのコンバーターはPVCフィードストックの60%を海外から調達しているため依然として影響を受けており、ヘッジングと後方統合がリスク管理の中心となっています。アルミニウム箔の価格もエネルギー市場とともに変動し、複数年契約を締結する規模を持たない中小ブリスター企業を圧迫しています。

PVC廃棄・リサイクル法制の強化

EUの包装および包装廃棄物規則は2030年までにすべてのフォーマットのリサイクル可能性要件を定めており、米国でPVCを有害廃棄物に分類する議論は廃棄コストを大幅に引き上げる可能性があります。これに対応して、TekniPlexなどのリーダー企業は消費者使用後再生材を30%含むブリスターフィルムを商業化し、バリア性能と循環経済目標のバランスを取っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセス別:熱成形の優位性が冷間成形のイノベーションに直面

熱成形は2025年のグローバル収益の63.75%を占め、製薬メーカーが低い金型コスト、高速ラインスピード、多様なフィルム基材との適合性を好むことから、年率5.54%で成長する見込みです。Brown MachineのQuad-Seriesサーモフォーマーは現在、1時間あたり最大25万個のリッドを生産しながらエネルギー使用量を約4分の1削減し、契約包装業者に生産性向上をもたらしてブリスター包装市場の勢いを維持しています。GEAが導入したモジュール式機械により小規模な研究所もアクセスが可能となり、大手多国籍企業を超えてサプライヤーベースが拡大しています。

冷間成形フォイルは少数シェアながら、水分または光感受性分子には不可欠です。製薬メーカーは安定性試験がほぼゼロの水蒸気透過率を要求する場合、アルミニウム・アルミニウム構造を指定することが多いです。生物製剤や高活性原薬が増加するにつれて、冷間成形の設置基盤が拡大し、重量を損なわずにバリアを維持する薄型フォイルとハイブリッドラミネーションへのR&Dが激化しています。これらの進歩が技術パレットを広げ、大量生産ジェネリックとニッチ特殊薬の両方に対応する多用途プラットフォームとしてブリスター包装市場を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

材料別:プラスチックフィルムがリードしながら紙がサステナビリティの勢いを獲得

PVC、PET、PPを中心とするプラスチックフィルムは、成熟したサプライチェーンと容易な熱成形性により2025年のブリスター収益の67.52%を占めました。しかし、化石由来材料への監視強化が紙ベースソリューションの急速な増分利益を促進しており、2031年にかけてCAGR 7.02%を記録しています。TekniPlexは現在、30%のリサイクルコンテンツを含む透明なリサイクル可能な中バリアPETブリスターを提供しており、コンバーターが循環性を推進しながら薬局方コンプライアンスを維持する方法を示しています。

Rohrerの EcoVolve-30などの板紙参入製品は、繊維と機能性コーティングを使用してラインの成形温度に耐え、水分耐性錠剤を保護します。水分感受性が広範な代替を制限しているものの、ブランドオーナーはビタミン、ニュートラシューティカルズ、短い賞味期限のSKUに紙バリアントを採用し、エコ認証を強化しています。長期的には、材料科学の突破口によりハイブリッドファイバー・ポリマーラミネートがより高いバリアカテゴリーを確保できるようになると期待されており、ブリスター包装市場規模の軌跡を強化し、規制上のリサイクルコンテンツ義務に沿うものとなっています。

製品タイプ別:カード型ブリスターが優位を保ちながらクラムシェルが急増

カード型またはフェイスシールフォーマットは、コスト効率の高いインラインカーディングと処方薬・市販薬全般での幅広い受け入れにより、2025年収益の51.78%を占めました。そのシンプルな設計により金型予算が抑えられ、単位経済で競争するジェネリックメーカーに恩恵をもたらします。ブリスター包装市場は、棚での視認性と改ざん防止機能で十分な大量SKUにおいてカード型ソリューションに引き続き依存しています。

クラムシェルパックは最も急速に拡大する製品タイプとしてCAGR 7.68%を記録しており、プレミアム感と堅牢な機械的保護を組み合わせ、ニュートラシューティカルズ、医療機器、コンビネーションキットでの採用が進んでいます。コンバーターは、米国消費者製品安全委員会のプロトコルを満たしながら高齢者の開封トルクを低減するFresh-LockのPush-and-Turn Child-Guardクロージャーなどの次世代メカニズムを使用して、チャイルドレジスタンスとシニアフレンドリー性を統合しています。フルカードおよびトラップ型ブリスターデザインの継続的な改良により、ブランドチームは万引きや偽造に対するセキュリティを強化でき、ブリスター包装市場の多用途性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:医薬品がリードしながらニュートラシューティカルズが加速

製薬企業は2025年のグローバルブリスター生産量の57.62%を消費しており、電子系譜と患者アドヒアランスプログラムに適合した改ざん防止・単位用量フォーマットに対する規制上の優遇を証明しています。個別化医療の経路は現在、収率損失なしに頻繁な切り替えが可能な小ロットブリスターラインへの設備投資を促進しており、ブリスター包装産業を、ランサイズが数百万ではなく数千単位で測定される腫瘍学や希少疾患薬のニッチ市場へと拡大しています。

ニュートラシューティカルズは2031年にかけてCAGR 7.55%を記録しており、予防的健康とプレミアムデリバリーへの消費者の関心から恩恵を受けています。水分感受性プロバイオティクスやオメガ3カプセルはバルクボトルからアルミニウム・アルミニウムブリスターへと移行し、製品の完全性について消費者を安心させながら高い小売価格を実現しています。ヘルスケア以外では、電子機器、パーソナルケア、ハードウェアがバリア特性とハングタブ小売マーチャンダイジングに対する安定した需要を維持しています。このような多様性がブリスター包装市場を単一セクターの景気循環的な変動から守り、長期的な収益の可視性を支えています。

地域分析

アジア太平洋地域は2025年収益の40.95%でリードし、中国とインドが原薬生産を拡大して西洋の品質基準に合わせるにつれて、CAGR 7.29%で全地域を上回る成長を示します。WuXi STAの新しい泰興API拠点とシンガポール拡張計画は、地域の製造拡大を例示しており、コンプライアントなブリスターラインへの現地需要を直接押し上げています。中国の輸入PVC関税を5.5%に引き上げたことは、国内フィルム押出をさらに促進し、東アジアのブリスター包装市場を支えるサプライチェーンの現地化を強化しています。

北米は技術的な先導役であり続けています。厳格なFDAシリアライゼーションと改ざん防止規則は、インテリジェントフォーマットのプレミアムマージンを維持し、生物製剤の充填・仕上げ需要を見越して機械設備投資が拡大しています。PMIは包装機械の販売が2027年までに記録的な高水準に達すると予測しており、医薬品用途が食品・飲料を上回るパフォーマンスを示しています。AmcorのBerry Global買収は、単一プラットフォーム内にフレキシブルとリジッドの能力を統合し、北米の中小コンバーターが対抗しにくい規模と垂直的リーチを確保しています。

欧州は最も積極的なサステナビリティ法制に直面しています。規則2025/40は2030年までにリサイクル可能性とPETパックへの30%リサイクルコンテンツを義務付け、循環対応設計への投資を促しています。TekniPlexの透明なリサイクル可能な中バリアブリスターの展示は、厳格なEMAバリア仕様を満たしながらコンプライアンスの経路を示しています。臨床試験パックもEU 536/2014に適応しており、CatalentがShiga(日本)拠点に高速ブリスターラインを設置し、汎地域的な試験に対応してコンプライアンス主導の需要のグローバルな性質を強調しています。その結果、欧州のブリスター包装市場シェアは材料の選択が進化する中でも回復力を維持しています。

規制環境

医薬品用ブリスターパッケージは、材料選定、バリデーション、ラベリングを形作る製品安全性規制と包装廃棄物規制が重なり合う環境の下で運用されている。米国では、FDAのcGMP要件(OTC医薬品の改ざん防止包装に関する21 CFR 211.132を含む)と、医薬品供給チェーンセキュリティ法(DSCSA)に基づく追跡・トレース義務が、識別子を搭載し改ざん防止機能を備える単位用量パックの需要を後押ししている。欧州では、偽造医薬品指令が処方薬パックへの固有識別子と改ざん防止装置を義務付けており、欧州医薬品庁は医薬品に使用されるプラスチック製一次包装材料に関する指針を提供し、適合性および性能に関する文書化への期待を強めている。

持続可能性に関する規制は、並行するコンプライアンス層を追加している。EU包装・包装廃棄物規則(規則(EU)2025/40)は2025年に施行され、2026年8月12日から適用される。これは、リサイクル適合性を考慮した設計およびラベリング要件を導入し、可能な限りブリスター構造をリサイクル対応ソリューションへと押し進めている。世界的には、WHOのGMP指針(WHO TRS)と、無菌・医療機器関連用途で用いられる整合性重視の規格(例えば、関連する無菌包装の文脈におけるISO 11607)が、多国展開の医薬品プログラムを支えるコンバーターのサプライヤー資格審査、トレーサビリティ、工程管理に影響を与えている。

バリューチェーン分析

ブリスターパッケージのバリューチェーンは、上流の原材料、主にポリマー樹脂および特殊フィルム(PVC、PET、PP、PEおよび関連ブレンド)、高バリア用途向けのアルミベース構造、さらにヒートシールコーティングを施したアルミ箔を一般的に用いる蓋材から始まる。これらの原料はフィルム・箔メーカーおよびコンバーターに流れ、そこで配合、圧延・押出、コーティング、印刷、積層が行われて成形ウェブと蓋材原料が作られ、その後、医薬品メーカーや受託包装業者の包装ライン工程へと供給される。主流の製造方式は熱成形であり、プラスチックウェブを加熱・成形した後に充填、蓋材貼付、シール、打ち抜きが行われる。一方、コールドフォーミングは、湿気や光に敏感な製品向けにアルミラミネートを空洞状に押し込む方式である。

下流では、完成したブリスターは医薬品流通チャネル(卸業者、病院、小売薬局、製品に応じたeコマース物流)を経由し、多くの市場でシリアル化・トレーサビリティおよび改ざん防止に関する追加要件が課される。実現層には、統合ブリスターラインと検査装置を提供する機械OEM、さらにスマートパック部品(例えばNFC/QRラベリング)のプロバイダーや、バリデーションと監査証跡を支える品質システムが含まれる。市場動向として指摘されるリスク要因には、PVCおよびアルミ価格の変動、バリア用途におけるPVDC関連の供給制約、バリア性能や規制文書を損なわずにリサイクル対応構造へ転換する運用上の複雑さが挙げられる。

競合環境

ブリスター包装市場は集中度の中程度の位置にあります。上位プレーヤー—Amcor、Constantia Flexibles、WestRock、および一部の地域専門企業—は、グローバル医薬品ブリスター生産能力の推定3分の2を集合的に支配しています。再編が加速しており、AmcorによるBerry Globalの84億3,000万米ドルでの買収は、3年以内に6億5,000万米ドルのコストシナジーを目標とするヘルスケア重視の強力企業を確立しています。一方、Nutra-MedによるLegacy Pharma Solutionsの買収は、栄養補助食品の受託包装業者に高速ブリスタリング能力を付与し、栄養補助食品の成長に対応しています。

技術的差別化が競争優位を促進しています。PharmaworksのTF1eブリスター機は、レガシーラインのフットプリントなしにGMPコンプライアンスを求める中量製薬メーカーに対応しています。Ecobliss Pharmaのコールドシール技術はエネルギー消費を削減し、高バリア保護を維持しながら脱炭素化目標に沿っています。再閉可能な単一ピースユニットパックに関する特許出願は、ユーザーフレンドリーでアドヒアランスを高めるフォーマットへの持続的なR&D投資を示しています。サステナビリティとデジタルトレーサビリティが当然の要件となる中、消費者使用後再生材と組み込み電子機器を統合できるイノベーターが従来の競合他社を上回る位置にあります。

中小コンバーターは、特殊フィルム、迅速な切り替えライン、または国固有のコンプライアンス専門知識などのニッチな強みに注力し、グローバル大手が見落とす高マージン契約を獲得しています。機械OEMと材料サプライヤー間の戦略的パートナーシップが中堅参入者の障壁をさらに低下させ、見出しの再編にもかかわらずブリスター包装産業を活発に保っています。

ブリスター包装産業のリーダー企業

Klockner Pentaplast Group

Amcor PLC

Constantia Flexibles GmbH

Honeywell International Inc.

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな余地となっているのは、厳格化する包装廃棄物規制の下でも医薬品バリアおよび機械適性要件を満たすリサイクル対応ブリスター構造の拡大である。2026年8月12日から適用されるEU包装・包装廃棄物規則(規則(EU)2025/40)は、コンバーターやブランドオーナーが材料、シール、インク、ラベルをリサイクル適合性およびラベリング規則に適合させるための具体的な期限を設けている。単一材料およびリサイクル対応コンセプトにおける商業活動は既に見られており、Amcorが、リサイクル可能なブリスター代替としてHDPEを使用するAmSky Blister Systemの商業受注を確保したことに加え、製品保護が許す範囲で複雑な多層ラミネートから徐々に脱却するサプライヤーのロードマップも見られる。

ブリスターラインにおける自動化と検査能力の向上を中心に、運用面およびコンプライアンス主導の機会も進展している。ライン速度が上昇し、バッチサイズが縮小し、製品の複雑性が増す中で、欠陥検出と充填制御を同じ利益水準で管理することが難しくなっており、これが検査重視のアップグレードへの投資を後押ししている。Interpack 2026における業界展示では、単一材料に対応した高速ラインと、ブリスターパッケージ向けのAI対応検査システムが注目を集め、スループットを向上させながら品質リスクを抑えたいコンバーターや医薬品拠点の導入経路を強化している。一方で、混合材料のブリスター廃棄物に対するエンドオブライフ・ソリューションは依然として発展途上であり、医薬品ブリスター廃棄物の自動リサイクルおよび分離に関する公表研究は、回収システムが存在する場所での回収、脱ブリスター化、材料回収の取り組みを支える技術方向性を示している。

最近の業界動向

- 2026年6月:Amcorは、インドのカルナータカ州シラにあるヘルスケア包装製造施設を拡張するため、数百万ドル規模の投資を発表した。この動きにより地域生産量が増加し、医薬品包装および薬物送達関連部品のリードタイムが短縮され、規制対象のヘルスケアサプライチェーンにおける現地化戦略を支えている。

- 2026年1月:Klöckner Pentaplastは財務再編を完了し、米国連邦破産法第11章の手続きから脱却した。負債削減と新たな資本により、ブリスターパッケージ用途の特殊フィルム供給に影響を与える材料革新および生産能力プログラムへの資金力が強化された。

- 2025年4月:Amcorは、リサイクル可能なブリスターパッケージ代替として高密度ポリエチレン(HDPE)を使用する、TheraBreathチューインガム向けAmSky Blister Systemの商業受注を確保した。この受注により、リサイクル対応ブリスターコンセプトが出荷済みプログラムへと転換され、従来のPVCベース構造を超える単一材料フォーマットに対する購買側の受容が示された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ブリスターパッケージ市場は、製品の保護、展示、単位用量化に使用されるブリスターパックから生じる収益を対象としている。収益は包装供給レベルで計上され、対象地域についてUSDで報告される。

対象範囲の除外項目:ブリスターパックに該当しない二次包装形態、および無関係な包装機械・サービスは除外している。

セグメンテーション概要

- プロセス別

- 熱成形

- 冷間成形

- 材料別

- プラスチックフィルム(PVC、PET、PP、PE、rPET、COP、その他)

- アルミニウム(ALU-ALU、PTPフォイル)

- 紙・板紙

- 製品タイプ別

- カード型・フェイスシールブリスター

- クラムシェルブリスター

- トラップ型・フルカードブリスター

- チャイルドレジスタント・シニアフレンドリーパック

- エンドユーザー産業別

- 医薬品

- ニュートラシューティカルズおよび栄養補助食品

- 民生用電子機器およびハードウェア

- パーソナルケアおよび化粧品

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、前提条件を確定する前に、実際の需要シグナルおよび包装供給動向にモデルを基づかせるために用いられた。米国FDAのデータベースおよび医薬品・包装コンプライアンスシグナルに関連する指針、米国統計局およびEurostatの製造・貿易統計、UN Comtradeの輸出入データ、包装材料およびリサイクル動向を追跡する業界団体の刊行物などの公開情報源を確認した。

これらのシグナルを価値モデルに反映させるため、より広範な二次情報源も使用された。例えば、年次報告書、投資家向け資料、医薬品および消費財に関する生産能力拡張、材料代替、規制変更に関する信頼性の高い報道である。一部では、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷単位の貿易データセットを用いて、企業の事業展開や国境を越えた流通方向を確認した。ここで挙げた情報源は例示的なものであり、データ収集、検証、確認のために他の多くの公開資料も本調査で用いられた。

一次インタビューおよび調査

一次調査は、包装コンバーター、材料サプライヤー、流通業者、大量にブリスターパックを購買する大手エンドユーザーとのインタビューおよび構造化調査に重点を置いた。これらの議論は、価格設定の論理、最終用途別の一般的なパック形態、熱成形パックとコールドフォーミングパック間での需要変化の速さを確認するために用いられ、その後、整合性を確保するためにAPAC、EMEA、南北アメリカ地域間で入力データが調整された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):14% | APAC:43% |

| 中堅層:56% | 機能・事業部門責任者:38% | EMEA:32% |

| 小規模プレイヤー:15% | マネージャー:48% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定にはトップダウンとボトムアップの両構造を用いた。まず、包装需要をエンドユース生産量および消費シグナルから再構築し、その後、サプライヤーおよび流通チャネルへの選択的な確認を通じて検証した。医薬品固形製剤の量、OTCおよびニュートラシューティカルの単位消費量、関連する消費財のブリスター使用に関連する需要プールから開始し、これらを調査で収集した典型的なパック数量と価格帯を用いて包装価値に変換した。

モデルを実態に即したものとするため、熱成形とコールドフォーミングの比率、PVCと代替フィルムの変化、アルミ箔価格の動き、コンプライアンスおよびチャイルドレジスタンス要件によるパックサイズの平均的な変化など、実務的な入力データを年次で追跡した。ボトムアップの推定は交差検証として適用され、サンプリングしたコンバーターの収益構成、生産能力・稼働率に関するコメント、代表的なパック形態のASP×数量ロジックを用いた。公開情報が限られていた小地域では、保守的な補間処理でギャップを補った。

予測にあたっては、需要がヘルスケア量の成長と材料コストサイクルに左右されるため、専門家の見解に支えられたシナリオ分析を用いた。まずベースケースを構築し、その後、樹脂およびアルミ価格の変動、医薬品生産の変化、高バリア構造の採用率に関する感度分析を実施した。

データ検証と更新サイクル

結果は独立したシグナル間の三角検証を通じて検証され、外れ値は結果確定前に調査された。想定される包装使用強度をエンドユースの単位動向と比較し、地域別の分布を貿易フローおよび製造指標と照合し、価格やミックスの変化が異常な変動を生じさせた場合には回答者に再確認を行った。

承認前には、過去データと予測年の整合性チェックを含む多段階の内部レビューが実施される。レポートは年次で更新され、大きな規制変更、生産能力に関する発表、原材料価格の急変などの重要な事象が発生した場合には中間更新が行われる。納品前には、アナリストが最新情報を反映するよう改めて確認を行う。

Mordor Intelligenceのブリスターパッケージ市場規模と他の公表推計との比較

公表されているブリスターパッケージ市場の規模は、情報源ごとに市場の定義や集計方法が異なり、価格算定に用いる期間も異なるため、しばしば一致しない。調査がエンドユース消費シグナルと包装供給側の報告のいずれに重きを置くかの違いも、最終的な合計を変動させる要因となる。

主な差異は、どのパックタイプと最終用途を合算するか、およびモデル内で価格とミックスの変化をどの程度速く許容するかによって生じる。一部の推計は、より広範なヘルスケア包装形態を含めたり、積極的な価格上昇を想定したりしている。Mordor Intelligenceはブリスターパックのみを対象とし、価格設定を観測された材料動向および地域別に検証済みのパック形態ミックスに結び付けており、これにより合計値の振れを抑えている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 27.38億米ドル(2026年) | |

| 業界調査出版元A | 30.45億米ドル(2024年) | より早い基準年とより速い成長曲線を用いており、この数値は、より広範なヘルスケア主導の需要見通しの影響を受けている。これにより、隣接する包装消費の前提や、より高い想定ASP上昇が組み込まれる可能性がある。 |

| グローバルコンサルティングB | 30.60億米ドル(2025年) | より後の基準年を採用しており、想定価格およびミックス上昇がより高くなっている。プレミアムバリア構造が同水準のパック形態正規化を伴わずに地域を超えてより速く拡大すると想定される場合、合計値はさらに上昇し得る。 |

3つの数値間の差異は、主に採用された基準年、および対象範囲がブリスターパックに厳密に限定されているか、隣接形態も含めているかによって説明される。価格とミックスの変化が、残りの変動のほとんどを生じさせている。観測可能なエンドユースの単位シグナルと、相互検証済みのパック価格帯にモデルを結び付けることで、この推計は市場環境の変化に応じて追跡、再現、更新がしやすいものとなっている。

レポートで回答される主要な質問

2026年のブリスター包装市場の規模はどのくらいですか?

ブリスター包装市場規模は2026年に273億8,000万米ドルであり、CAGR 4.18%で2031年までに335億9,000万米ドルに達すると予測されています。

ブリスター包装において最も急速に成長している地域はどこですか?

アジア太平洋地域は、中国とインドにおける医薬品生産の拡大に牽引され、2031年にかけてCAGR 7.29%で成長をリードしています。

ブリスター生産において主流のプロセスは何ですか?

熱成形はグローバル収益の63.75%を占め、コスト効率と高スループットにより引き続き優先されています。

サステナビリティ規制は材料にどのような影響を与えていますか?

EU規則2025/40はリサイクル可能性とリサイクルコンテンツ閾値を義務付けており、PVCからリサイクル可能なPETおよび紙ベース構造への移行を加速しています。

スマートブリスターパックが普及している理由は何ですか?

NFCおよびQR対応ブリスターはシリアライゼーション法を満たし、リアルタイムのアドヒアランスモニタリングを可能にし、患者アウトカムとサプライチェーンの可視性を向上させます。

原材料価格の変動はコンバーターにどのような影響を与えますか?

PVCおよびアルミニウムコストの変動は予測CAGRを最大0.9パーセントポイント削減し、マージンを圧迫して業界再編を加速させる可能性があります。

最終更新日: