移植診断市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.88 十億米ドル |

| 市場規模 (2031) | 9.98 十億米ドル |

| 成長率 (2026 - 2031) | 7.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる移植診断市場分析

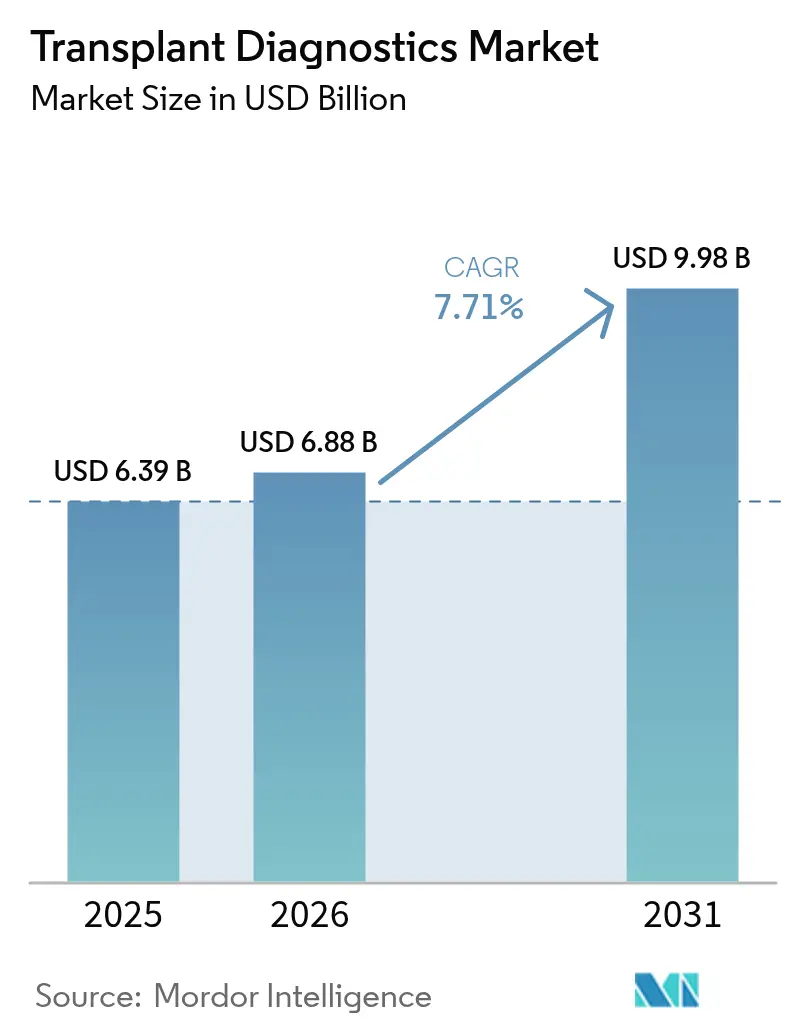

2026年の移植診断市場規模は68.8億USDと推定され、2025年の63.9億USDから成長し、2031年には99.8億USDに達する見通しで、2026〜2031年にかけて7.71%のCAGRで成長します。堅調な移植件数、次世代シーケンシング(NGS)の急速な普及、AI主導の意思決定支援、精密医療に対する支払者の認知が相まって、主要な検査機関およびキット供給業者全体で二桁台の収益成長が持続しています。高解像度HLAシーケンシングはターンアラウンドタイムおよびアレル解像度において決定的な向上をもたらし、小規模プログラムの資本障壁を低下させる従量課金型調達モデルの普及を促しています。NGSワークフローには検証済みライブラリキットが必要なため、試薬の需要牽引力は引き続き強く、予測的なdd-cfDNA監視は日常的なフォローアップにおいて侵襲的生検に取って代わりつつあります。診断大手と移植専門企業が分析、自動化、デジタル病理学を統合したソリューションの提供を競うなか、競争の激しさは増しています。

主要レポートのポイント

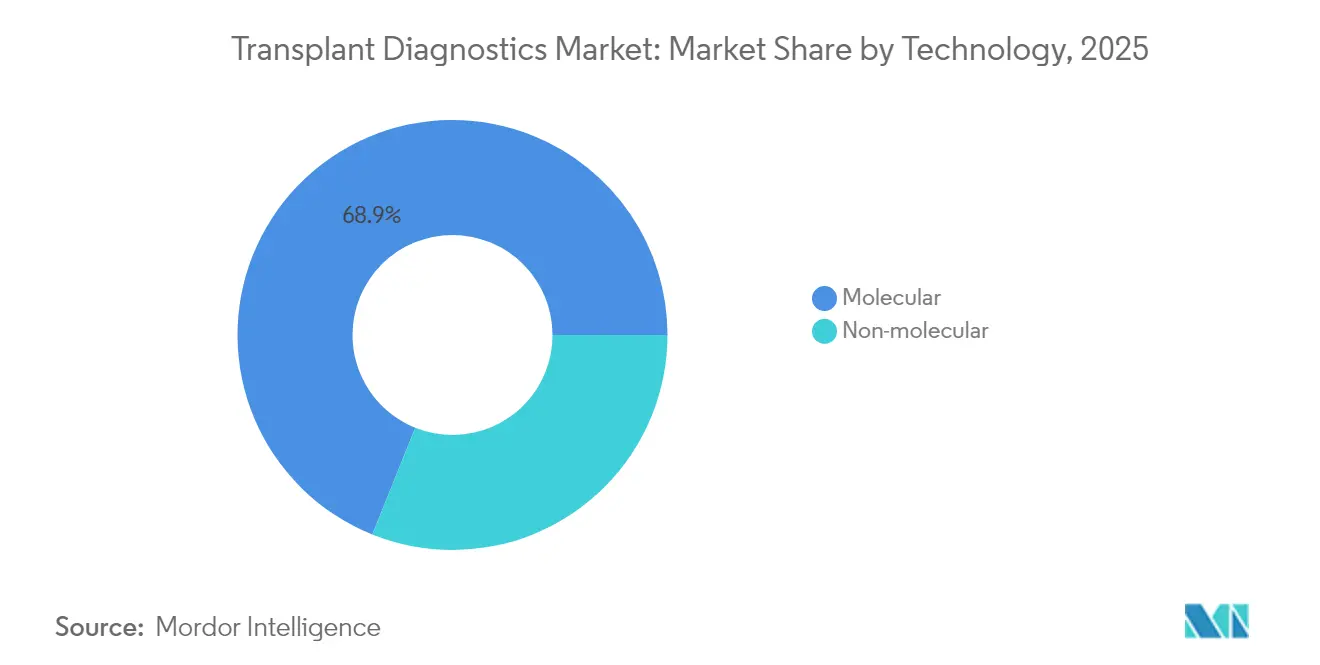

- 技術別では、分子プラットフォームが2025年の移植診断市場シェアの68.92%を占めてリードしています。

- 製品別では、試薬および消耗品が2025年の収益の64.93%を占め、ソフトウェアおよび分析は2031年にかけて13.58%のCAGRで拡大しています。

- 移植タイプ別では、固形臓器が2025年に76.12%のシェアを保持し、幹細胞手術は10.29%のCAGRで成長しています。

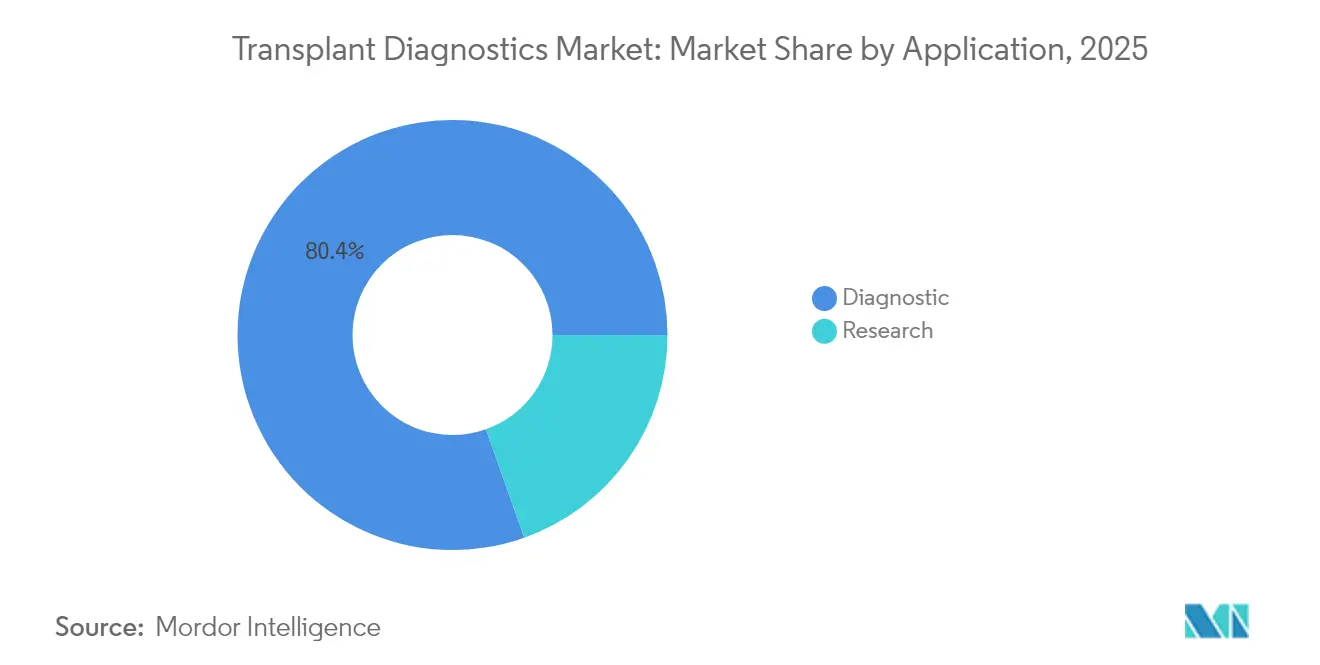

- 用途別では、診断セグメントが2025年の収益の80.42%を占め、研究セグメントは2031年にかけて11.34%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院および移植センターが2025年の収益の54.48%を占め、学術・研究機関が12.28%のCAGRで最も急速な成長を示しています。

- 地域別では、北米が2025年に42.42%のシェアで首位を占め、アジア太平洋は11.36%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の移植診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 移植件数の増加(固形臓器および細胞療法) | +2.1% | 北米およびアジア太平洋で最も強い影響を持つグローバル | 中期(2〜4年) |

| NGSベースのHLAおよびdd-cfDNA監視への移行 | +1.8% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| ベンダーによる試薬レンタルおよび従量課金型価格設定 | +0.9% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| AIによる組織適合性マッチング支援 | +1.2% | 北米での早期採用を伴うグローバル | 長期(4年以上) |

| 参照コントロールとしての3Dプリント微小臓器 | +0.4% | 北米および欧州、研究重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

移植件数の増加(固形臓器および細胞療法)

米国の病院は2024年に48,000件以上の臓器移植を実施し、3.3%の増加を記録しており、これは世界全体の広範な成長を反映しています。循環死後ドナーグラフトは現在、脳死ドナー手術の36%を占め、レシピエントプールを拡大しています。造血幹細胞移植における並行した勢いは、部分的にミスマッチしたドナーを検証する高解像度HLAタイピングと関連しており、特に民族的に多様な患者に恩恵をもたらしています。肺の継続的な配分により、12ヶ月以内に移植率がすでに16%上昇しています[1]臓器調達・移植ネットワーク、「2024年の臓器移植件数が48,000件を超えた」、optn.transplant.hrsa.gov。手術件数の増加はそれぞれ、適合性アッセイ、術後モニタリング、および長期的な拒絶反応監視に対する需要の増大に転換されます。その結果、移植診断市場は持続的な試薬需要牽引力とインストールベース稼働率の向上を記録しています。

NGSベースのHLAおよびdd-cfDNA監視への移行

NGSプラットフォームはサンプルバーコーディングにより複数のHLA遺伝子座の同時高解像度タイピングを提供し、アレルあたりのコストを削減しながらスループットを向上させます。dd-cfDNAアッセイは現在、組織学よりも早期にグラフト障害を検出し、心臓レシピエントにおける上昇シグナルのハザード比は2.56です。国内の支払者は生検合併症の減少による下流のコスト削減をますます認識しており、償還承認を加速させています。検査機関は、シーケンサー、ソフトウェア、消耗品を予測可能なサンプルあたりの料金にまとめた試薬レンタル契約を通じて柔軟性を得ており、中堅センター全体でNGSの普及を促進しています。

AIによる組織適合性マッチング支援

機械学習アルゴリズムは細胞性拒絶反応の予測において従来のスコアリングを上回り、腎臓コホートにおいてドナーとレシピエントのマッチング精度98%を達成しています。2,900人の患者を対象とした心臓生検画像分類器は、手動レビュー手法よりも高い診断精度を提供します。Smart Matchなどのプラットフォームは、IoTテレメトリと予測分析を統合してリアルタイムで配分決定を更新します。AIの統合により、すべてのアッセイ注文にソフトウェアサブスクリプションが組み込まれ、定期的な収益チャネルが開かれ、移植診断市場全体でベンダーロックインが強化されます。

試薬レンタルおよび従量課金型価格設定

初期資本の低減により、小規模センターが高度なアッセイを採用しやすくなります。ベンダーは遺伝子治療のサブスクリプションモデルを模倣し、消耗品、サービス、分析を無制限テストの定額月額料金にまとめています。この仕組みにより予算の急増が平準化され、需要急増期における試薬の確実性が確保されます。検査機関がテストメニューを拡大するにつれて、サンプルあたりの経済性が向上し、精密診断がトップクラスの機関を超えてアクセス可能になります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いアッセイコストおよび資本支出 | -1.4% | 特に新興市場に影響するグローバル | 短期(2年以内) |

| 断片的なグローバル償還 | -1.1% | 地域によって影響が異なるグローバル | 中期(2〜4年) |

| 国境を越えたレジストリにおけるデータプライバシーの障壁 | -0.7% | 主に欧州およびアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いアッセイコストおよび資本支出

包括的なNGSシステムは検証前にUSD 50万を超える場合があり、プレミアム試薬はサンプルあたりUSD 400に達することがあります(aruplab.com)。検査室開発検査(LDT)に対する米国食品医薬品局(FDA)の監督により、10年間でUSD 12.9億に近いコンプライアンス支出が追加されます[2]食品医薬品局、「検査室開発検査規制影響分析」、fda.gov。スループットが限られた検査機関はこれらの費用を償却するのに苦労し、大量処理の参照センターへの集約が促進されます。コスト圧力はdd-cfDNAアッセイにも影響し、支払者の料金スケジュールが分析の複雑さに追いつかず、低所得環境での広範な展開が遅れています。

断片的なグローバル償還

メディケアによるAlloSureおよびAlloMapの裁定は、カバレッジの変動が一夜にして需要の軌跡をリセットし得ることを浮き彫りにしました。欧州では新しい検査に対して複数年の臨床ドシエが必要とされ、市場参入のタイムラインが延長され、エビデンス生成コストが増大します。GDPR規制はすでにレジストリベースの研究を46.9%削減し、償還申請を支えるバイオマーカー検証を遅らせています。これらの格差は世界的な商業ロードマップを断片化し、移植診断市場の提供物の均一なスケーリングを阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:分子プラットフォームが優位性を拡大

分子アッセイは、比類のないアレル解像度と多重化能力により、2025年の移植診断市場シェアの68.92%を占めました。このセグメントの2031年にかけての7.63%のCAGRは、抽出、ライブラリ調製、シーケンシングを統合デッキ上に統合し、手作業時間を短縮するラボ自動化の恩恵を受けています。フローサイトメトリークロスマッチなどの補完的な非分子検査は、緊急の脳死ドナー配分に不可欠であり続け、特殊なユースケースで12.02%のCAGRで成長しています。

プラットフォームの強化により、NGSリードとAIベースの補完が統合され、シーケンシングが不十分な領域での曖昧なアレルが解消され、コール信頼性が向上しています。同じシーケンサーに重ねられたdd-cfDNAキットは患者エピソードあたりの試薬消費量を増加させ、分子ワークフローの移植診断市場規模を拡大しています。19年間のベンチマークをカバーする外部習熟度プログラムは、遺伝子型の一致率が着実に向上していることを示しており、技術の成熟度を裏付けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品別:デジタル分析が加速

試薬および消耗品は、すべてのNGSランがバーコード付きプライマー、ポリメラーゼ、キャプチャープローブを消費するため、2025年に64.93%のシェアで収益の中核を維持しました。しかし、ソフトウェアおよび分析は13.58%のCAGRを記録すると予測されており、アルゴリズムがQC、フェージング、臨床レポートを自動化するにつれて、デジタルサービスの移植診断市場規模が拡大しています。

クラウドネイティブプラットフォームはオンプレミスのインフラニーズを削減し、各グローバルアレル提出で更新されるリアルタイムバリアントデータベースをサポートします。機器は使用量ベースのリースへとシフトし、設備投資を運営予算に再配分して、ハードウェアの成長を抑制しています。ベンダーはAIライセンスを試薬キットにバンドルし、すべてのアッセイサイクルにデータサブスクリプションを組み込んで定期的な収益を獲得しています。

移植タイプ別:幹細胞手術が急増

固形臓器プログラムは、高頻度モニタリングを必要とする腎臓および肝臓の症例数に支えられ、2025年の世界収益の76.12%を占めました。しかし、幹細胞移植は、ミスマッチした非血縁ドナーが完全にマッチしたソースと同等の生存率を達成するにつれて、2031年にかけて10.29%のCAGRを示しています。

拡大された基準により、すべての部分マッチがより深いアレル解析とキメリズム監視を必要とするため、検査量が増加しています。拒絶反応なしに10日間の豚肝臓機能を含む異種移植の成功は、移植診断市場を多様化する新たな適合性アッセイの到来を告げています。

用途別:研究パイプラインがイノベーションを推進

臨床診断は2025年の収益の80.42%を生み出し、移植前タイピング、バーチャルクロスマッチ、長期的な拒絶反応モニタリングを包含しています。バイオプリントされた組織モデル、オルガノイド、細胞外小胞分析が免疫プロファイリングのための超高感度シーケンシングを必要とするため、研究用途は11.34%のCAGRで上昇しています。

助成金で資金調達されたプロジェクトは、シングルセルRNA-seqとHLA遺伝子型解析を統合するマルチオミクスワークフローをますます購入しています。これらの研究は消耗品の増分需要を促進し、最終的に臨床パネルに移行するバイオマーカーを育成し、移植診断市場を継続的に拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:学術センターが採用曲線をリード

病院および専門移植センターは、ポイントオブケアの意思決定が院内検査室に依存しているため、2025年に54.48%のシェアを維持しました。学術・研究機関は、高複雑度アッセイを必要とする精密医療試験とケア提供を組み合わせるにつれて、12.28%のCAGRで拡大しています。

独立参照検査機関は余剰サンプルを収集し、小規模なコミュニティ病院の規制上の複雑さを満たし、集約トレンドを強化しています。ロボットサンプルローディングで24時間365日稼働する完全自動化「ダークラボ」が主要機関で出現しており、移植診断市場の次の生産性向上を示しています。

地域分析

北米は、包括的なメディケア政策、48,000件の移植手術、およびdd-cfDNAモニタリングを日常的に導入している密度の高いセンターネットワークにより、2025年の世界収益の42.42%を占めました。AIアナライザーの広範な採用と早期の償還決定が、中一桁台の単価プレミアムを支えています。LDTに対するFDA規制は小規模施設を圧迫し、規模の効率性を持つ全国参照検査機関へのアウトソーシングを促す可能性があります。

欧州は調和された品質スキームを持つ成熟したインフラを提供していますが、GDPRが希少アレルデータの交換を制限し、多施設研究設計を複雑にし、バイオマーカー検証を遅らせています。医療技術評価機関はしばしば拡張された臨床アウトカムデータを要求し、ベンダーの回収期間を延長しています。それでも、人口の高齢化と固形臓器待機リストの増加が安定した検査量を維持しています。

アジア太平洋は、日本が遺伝子編集異種移植の準備を先導し、インドが85〜90%の1年生存率ベンチマークで移植能力を拡大するにつれて、11.36%のCAGRで最も急速な拡大を記録しています。政府は輸入依存を軽減するためにローカルバイオプリンティングおよびNGS製造に投資し、試薬のアクセシビリティを高めています。大規模な人口にわたる多様なHLAプロファイルが高解像度遺伝子型解析の需要をさらに高め、移植診断市場を拡大しています。

競合状況

このセクターは、診断コングロマリットと移植専門企業がシェアを争う中程度の集中度を示しています。Abbott、Roche、Thermo Fisherは、機器、試薬、情報システムバンドルを供給するマルチセグメントポートフォリオを活用して、病院検査室全体に組み込まれています。CareDxおよびNateraは移植専門性を維持し、AlloSureの適応拡大と支払者の獲得により2024年に30%の収益成長を記録しています。

戦略的買収が激化しており、WerfenはNGSフランチャイズを拡大するためにOmixonをUSD 2,500万で買収し、Quest DiagnosticsはFresenius腎臓検査資産を買収して病院へのアウトリーチを強化しました。ベンダーは、免疫学的リスクを解釈し電子健康記録に直接リンクするAIダッシュボードと消耗品を組み合わせることで差別化を図っています。バイオインフォマティクスポートフォリオは増分的なサブスクリプション収益を生み出し、スイッチングコストを高めています。

Becton Dickinsonがそのドル換算で34億USDの診断部門の売却を検討しており、ニッチプレーヤーが専門アッセイラインを統合できる可能性があるため、差し迫った再編が迫っています。新興経済圏、AI強化型パーソナライズド免疫学、および異種移植適合性検査においてホワイトスペースの機会が残っています。シーケンシング、デジタル病理学、予測分析をセキュアなクラウドフレームワーク内で調和させるベンダーは、移植診断市場全体でシェア獲得を加速させる態勢にあります。

移植診断産業リーダー

Abbott Laboratories

Biomérieux SA

Qiagen NV

F Hoffman La Roche AG

Bio-Rad Laboratories, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:CareDxはニューヨーク州の承認を受けて小児用AlloSure Heartおよび腎臓・膵臓用AlloSure Kidneyアッセイを発売し、dd-cfDNAポートフォリオを拡大しました。

- 2025年2月:Quest DiagnosticsはFresenius Medical Careの腎臓検査資産の買収に合意し、移植診断へのリーチを強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

Mordor Intelligenceによると、移植診断市場は、固形臓器、幹細胞、軟組織移植の前後にHLA抗原のタイピング、ドナー特異的抗体の検出、分子マーカーの追跡に使用される試薬キット、機器、専用ソフトウェアから得られる収益をカバーしています。病院検査室、移植センター、独立参照検査機関で実施される検査は、メーカーの請求書レベルで評価されています。

スコープの除外:治療薬、臓器保存装置、および移植適合性のために専用に構築されていない汎用分子ツールは除外しています。

セグメンテーションの概要

- 技術別

- 分子

- PCRベースの分子アッセイ

- シーケンシングベースの分子アッセイ

- 非分子

- 分子

- 製品別

- 機器

- 試薬および消耗品

- ソフトウェア/分析

- 移植タイプ別

- 固形臓器

- 幹細胞/骨髄

- 軟組織

- 用途別

- 診断

- 研究

- エンドユーザー別

- 独立参照検査機関

- 病院および移植センター

- 学術・研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、および急成長する8つのアジア市場にわたる検査室ディレクター、移植免疫学者、調達マネージャーと対話しました。これらの会話により、テストミックスの変化、平均販売価格、償還の細部が明確になり、公開情報源から収集したデータの照合に役立てました。

デスクリサーチ

グラフト量をマッピングするために、世界臓器提供・移植観測所、UNOS、ユーロトランスプラント、中国COTDFなどの高信頼性の公開データベースを調査しました。チームはFDA 510(k)およびEMAリストからアッセイ承認を収集し、UN Comtradeで試薬の出荷トレンドを確認し、米国移植学会誌などのジャーナルで拒絶反応の発生率を調査しました。企業の10-K、投資家向けプレゼンテーション、信頼性の高いプレスが価格の手がかりを追加し、D&B HooversおよびDow Jones Factivaがペイウォールのある財務詳細を補完しました。多くの追加の二次情報源がギャップチェックに役立てられましたが、すべてがここに記載されているわけではありません。

市場規模の算定と予測

トップダウンの構築は国別の移植件数から始まり、手術あたりの検査数と混合平均販売価格を乗じ、次に監視検査の頻度を重ねます。サプライヤーの集計とサンプリングされた請求書がボトムアップのクロスチェックとして機能し、合計を微調整します。主要変数には、グラフト量の成長、シーケンシングアッセイの普及、試薬価格の低下、検査機関認定の拡大、ターンアラウンドタイムのベンチマークが含まれます。5年間の予測は、これらのドライバーを医療費や民間保険カバレッジなどのマクロ指標と結びつける多変量回帰に依存しています。地域的な類似事例は、専門家が出力を再検証する前に小規模市場のギャップを埋めます。

データ検証と更新サイクル

アナリストは過去の拒絶率と輸入データに対して分散スキャンを実行し、その後2回のピアレビューとシニア監査を行います。モデルは年次で更新され、規制や償還の変化が入力に重大な影響を与える場合には中間更新を提供します。

Mordorの移植診断ベースラインが信頼性を持つ理由

企業が異なる製品をバンドルしたり、価格曲線を固定したり、モデルの更新頻度が低かったりするため、公表された推定値はしばしば乖離します。

スコープを文書化し、各サイクルでドライバーを更新し、量と平均販売価格を三角測量することで、意思決定者にバランスの取れたベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| USD 63.9億(2025年) | ||

| USD 63.9億(2024年) | グローバルコンサルタントA | より広いバスケットには日常的な分子診断が含まれており、価値を過大評価している |

| USD 78.0億(2024年) | 業界団体B | 定価を使用し、年間7〜10%の平均販売価格下落を無視している |

| USD 44.0億(2022年) | グローバルコンサルタントC | 基準年が古く、移植成長が地域全体に均一に適用されている |

この比較は、量、価格ダイナミクス、製品スコープが一貫して組み立てられた場合、Mordorの規律あるアプローチが最も透明で再現性の高い市場ベースラインを提供することを強調しています。

レポートで回答される主要な質問

移植診断市場の現在の規模はいくらですか?

移植診断市場規模は2026年にUSD 68.8億であり、7.71%のCAGRで2031年までにUSD 99.8億に達すると予測されています。

どの技術セグメントが収益をリードしていますか?

分子アッセイは、次世代シーケンシングの臨床的精度により、2025年に68.92%の市場シェアで優位を占めています。

幹細胞診断が固形臓器検査よりも速く成長しているのはなぜですか?

拡大されたHLAマッチング基準により、部分的にミスマッチしたドナーが検証されるようになり、幹細胞移植診断の10.29%のCAGRが促進されています。

最も急速に拡大している地域はどこですか?

アジア太平洋は、移植プログラムの急速な拡大と精密医療への政府投資により、11.36%のCAGRで最も急速な成長を示しています。

ベンダーはどのようにして小規模センターの資本障壁を低下させていますか?

試薬レンタルおよび従量課金型モデルは、シーケンサー、消耗品、ソフトウェアを予測可能な運営費用にまとめており、中堅病院が大規模な初期購入なしにNGSワークフローを採用できるようにしています。

最終更新日: