アジア太平洋体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

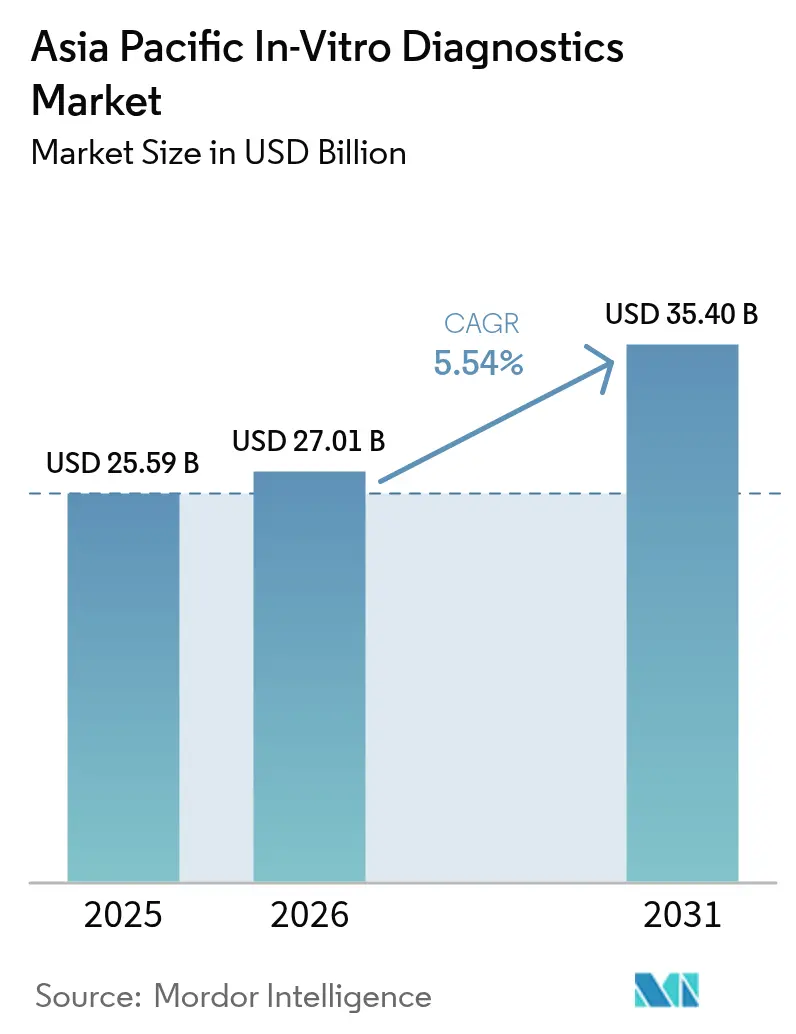

| 基準年の市場規模 (2025) | 25.59 十億米ドル |

| 市場規模 (2026) | 27.01 十億米ドル |

| 市場規模 (2031) | 35.4 十億米ドル |

| 成長率 (2026 - 2031) | 5.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋体外診断市場分析

アジア太平洋体外診断市場の2026年における市場規模は270億1,000万米ドルと推定され、2025年の255億9,000万米ドルから成長し、2031年には354億米ドルに達する見込みで、2026年〜2031年にかけて年間平均成長率(CAGR)5.54%で拡大します。医療費支出の拡大、診断アクセスの広域化、慢性疾患負担の増大がこの安定した成長軌道を支えています。政府による検診義務化の拡大、高齢化人口、および産業に優しいローカライズ奨励策がプロフィットの高いニッチ市場を開拓する一方、精密医療技術、特に分子アッセイが競争ルールを変えつつあります。多国籍企業および地域メーカーは、規制承認をより迅速に確保し、第2・第3層都市での成長を取り込み、セルフテスト需要の高まりに応えるべく、工場建設とデジタル化の加速に取り組んでいます。競争の激しさは中程度にとどまっていますが、超低価格試薬に関する価格圧力と品質懸念が引き続き調達判断に影響を与えています。

レポートの主要ポイント

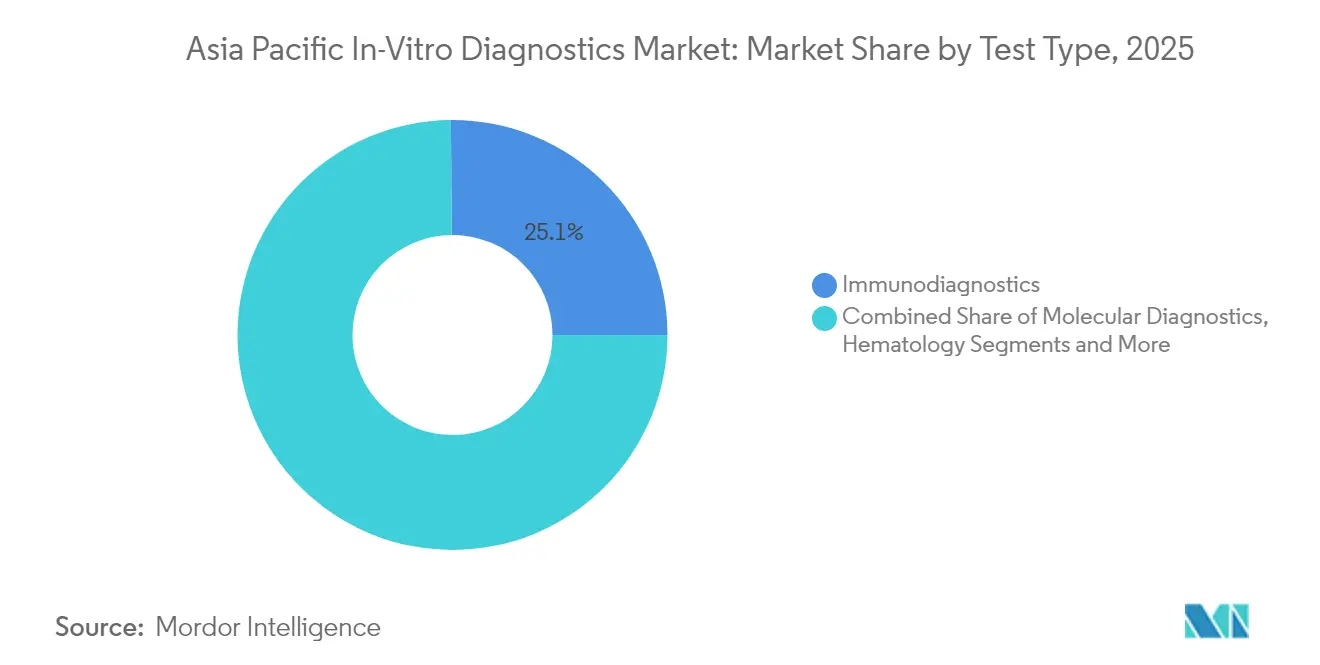

- 検査タイプ別では、免疫診断が2025年のアジア太平洋体外診断市場シェアの25.12%をリードし、分子診断は2031年にかけて最速の9.71%のCAGRを記録すると予測されます。

- 製品別では、試薬・キットが2025年のアジア太平洋体外診断市場規模の59.65%を占め、ソフトウェア・サービスは2026年〜2031年にかけて年間平均成長率(CAGR)11.07%で拡大します。

- 使用可能性別では、再利用可能デバイスが2025年に69.92%の収益シェアを占め、使い捨てデバイスは2031年にかけてCAGR 9.84%で拡大する見込みです。

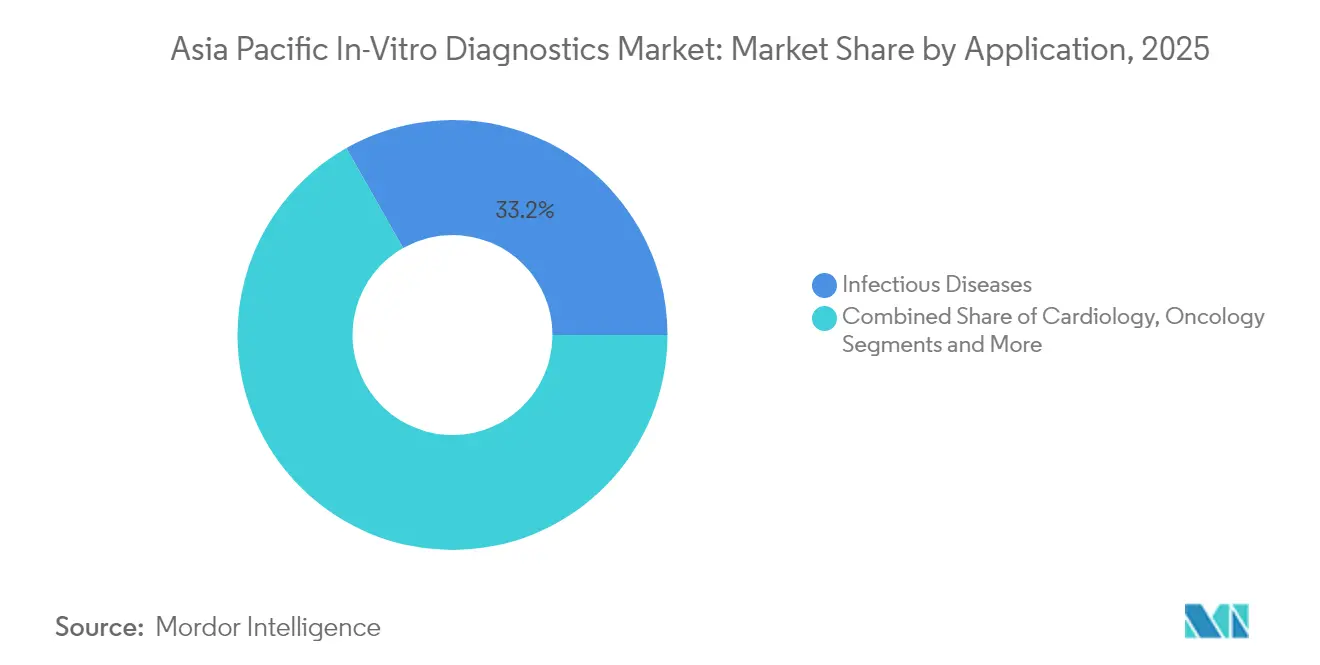

- 用途別では、感染症検査が2025年のアジア太平洋体外診断市場規模の33.22%を占め、腫瘍学は2031年にかけてCAGR 10.98%で成長しています。

- エンドユーザー別では、診断検査室が2025年に54.67%のシェアを占め、在宅ケア・セルフテストは2026年〜2031年にかけてCAGR 12.06%を達成する見込みです。

- 国別では、中国が2025年の地域収益の45.05%を占めリードしており、インドは2031年にかけて最も高いCAGR 11.68%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋体外診断市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 人口高齢化 | +1.5% | 日本、中国、韓国、東南アジア | 長期(4年以上) |

| 政府によるがん・感染症検診 | +1.2% | 中国、インド、オーストラリア、タイ | 中期(2〜4年) |

| 第2・第3層都市の自動化検査ラブハブ | +0.9% | インド、中国、インドネシア | 中期(2〜4年) |

| IVD製造に向けたローカライズ奨励策 | +0.7% | インド、中国、ベトナム | 短期(2年以内) |

| 糖尿病・メタボリックシンドロームの増加 | +0.5% | 中国、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高価値診断に対する需要を高める人口高齢化

日本の65歳以上の人口は2024年に29.1%に達し、中国の高齢者人口は年間3.2%のペースで拡大しており、腫瘍学および心血管系アッセイの需要量増加につながっています。保健省は早期検出を推進して将来の治療費を削減しており、早期検査に費やす1米ドルごとに3.4米ドルの将来医療費を節約できるとされています。pTau181などのバイオマーカーは、2025年のRocheのエレクシス(Elecsys)pTau181アッセイ発売を経て、日常的なワークフローに組み込まれつつあります。アルツハイマー病、フレイルパネル、心腎マーカーなど専門的な老年診断が、プレミアム価格を実現するマイクロセグメントを形成し始めています。

政府によるがん・感染症検診プログラムの義務化

中国の「健康中国2030」イニシアチブは2024年にがん検診インフラに87億米ドルを投じ、インドは2024〜2025年の診断予算を43%引き上げました。標準化された全国プロトコルは自動化・高スループットプラットフォームを支持し、優先疾患に対応する企業へのインセンティブを与えています。bioMériuxはこれらの公衆衛生アジェンダに応えるため、グローバルな研究開発(R&D)予算の75%を抗菌薬耐性アッセイに振り向けています[1]bioMérieux、「ユニバーサル登録文書2024」、biomerieux.com。経済計画担当者は検診カバレッジを労働生産性向上と結びつけており、診断がマクロ開発戦略にさらに組み込まれています。

第2・第3層都市への自動化検査ラブハブの拡大による検査アクセスの向上

2024年にインドの中小都市で450以上の自動化検査施設が開設され、検査結果のターンアラウンドが62%短縮され、1検査あたりの運営コストが28%削減されました。中国の農村医療プログラムは補助金をハブ・アンド・スポーク型検査ネットワークに紐づけています。これらの施設は高度検査を集中化し、夜間処理を可能にし、遠隔地の臨床医向けにクラウド型報告ダッシュボードを統合しています。中規模な検査量の環境に適したスケーラブルでモジュール型のシステムを提供できるサプライヤーが、大型の枠組み入札を獲得しています。

IVD製造設備投資(CAPEX)を引き付けるローカライズ奨励策

インドの生産連動型インセンティブ(PLI)制度は医療機器に4億米ドルを充当し、2024年には17のIVD工場建設が発表されました。国内製造は入札における優遇措置をサプライヤーに与え、輸入ライセンスのリードタイムを短縮します。Sysmexは2025年4月に血液学のリーダーシップを強化するため、インド初の工場での試薬・機器製造を開始しました。ベトナムのハイテクパークにも同等の優遇措置があり、土地使用の優遇期間や研究開発(R&D)税額控除が中堅メーカーを惹きつけています。

障壁影響分析*

| 障壁 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 複数機関による長期の規制承認 | −0.8% | 日本、中国、韓国 | 中期(2〜4年) |

| 分子診断・バイオインフォマティクス分野の人材不足 | −0.6% | インド、インドネシア、ベトナム、フィリピン | 短期(2年以内) |

| 超低価格試薬の品質のばらつき | −0.4% | インド、中国、タイ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製品発売を遅らせる複数機関による長期の規制承認

日本では平均承認期間が18〜24か月、中国では14〜20か月に及ぶのに対し、欧米の申請では9〜12か月程度です。地域内のコンプライアンスコストは37%高く、小規模なイノベーターは提携を迫られるか、専任の規制チームを擁する多国籍企業にシェアを明け渡す結果となっています[2]アジア太平洋医療技術協会、「アジア太平洋地域におけるLDTの規制状況」、apacmed.org。東南アジア諸国連合(ASEAN)の調和化ロードマップは進捗が見られるものの、各国への移行が不均一なため利益が遅れています。急速なサイクルの技術は承認前に陳腐化するリスクがあり、企業は段階的な発売を余儀なくされるか、反復的なアップグレードに対応できるモジュール型申請を採用せざるを得ません。

都市圏外の検査室における分子診断・バイオインフォマティクス分野の人材不足

地域の検査室では約45,000名の資格を有する分子検査技術者が不足しており、高度アッセイの普及を制約しています。人材確保のための賃金プレミアムが人件費を15〜25%押し上げ、検査室は自動化および人工知能(AI)支援による解釈へと傾いています。遠隔型eラーニングモジュールとクラウド型アノテーションサービスが当面の緩和策を提供しており、大学はゲノミクスのカリキュラムを拡充しています。Rocheのコバス(cobas)プラットフォームは、人員配置の閾値を下げオンボーディングを迅速化するシンプルなワークフローの実例を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:臨床診療を再定義する分子診断

免疫診断は2025年のアジア太平洋体外診断市場シェアの25.12%を占め、感染症管理と慢性疾患モニタリングに定着していることを反映しています。分子診断は9.71%のCAGRが予測されており、市場全体の5.54%のトレンドを大幅に上回り、アジア太平洋体外診断市場規模への貢献度は2031年にかけて着実に上昇します。投資は精密腫瘍学とリアルタイム病原体サーベイランスに集中しており、ポリメラーゼ連鎖反応(PCR)が引き続き主力である一方、次世代シーケンシング(NGS)は下流へと移行しています。

ポイント・オブ・ケア型分子プラットフォームは現在、1時間以内に結果を提供しており、敗血症や呼吸器系トリアージにおいて不可欠です。人工知能(AI)補助アルゴリズムは分子アウトプットと組み合わせることで診断精度を28%向上させます。新型コロナウイルス感染症(COVID-19)インフラブームにより恒久的な導入基盤が構築され、より広範なアッセイへの参入障壁が低下しました。マルチプレックス機能、検体から結果までのシンプルさ、クラウドアナリティクスを統合できるサプライヤーが、マイクロラボや救急部門の予算を獲得するうえで最も有利な立場にあります。

注記: 個別セグメントのシェアはレポート購入後に全件入手可能

製品別:価値創造を推進するソフトウェアの統合

試薬・キットは、検査ワークフローに内在する反復購入の経済性から、2025年に収益の59.65%を提供しました。機器は引き続き重要ですが、ソフトウェア・サービスは年間11.07%で複利成長し、アジア太平洋体外診断市場規模において増大するシェアを占めます。検査室はクラウド型検査情報システム、ミドルウェアアナリティクス、および人工知能(AI)駆動の意思決定支援を求め、生データを実践的なケアインサイトへと転換しています。

Rocheの2025年コバス(cobas)ロードマップは、利用のギャップを検出して検査パネルを推奨する機械学習モジュールを組み込んでおり、施設がコストと臨床成果のバランスをとる支援をしています。稼働保証と継続的なアルゴリズムアップグレードに紐づくサブスクリプションモデルにより、継続的な収益源が拡大します。電子カルテや支払者ポータルとの相互運用性が主要な入札基準となっており、オープンAPIアプローチを推進するベンダーが有利になっています。

使用可能性別:アクセスポイントを拡大する使い捨てデバイス

再利用可能な分析装置が2025年に69.92%のシェアを占めて主導しましたが、使い捨てデバイスはCAGR 9.84%で全体成長を上回る見込みです。マイクロ流体カートリッジは現在、マルチプレックス分子・イムノアッセイ化学を搭載し、診療所、リテールクリニック、および家庭に検査室レベルの精度をもたらしています。メンテナンスの削減、較正フローの不要、バイオセーフティの利便性が臨床での採用を支えています。

感染症スクリーニングが大きな恩恵を受けており、インフルエンザおよびRSV(呼吸器合胞体ウイルス)向けの単回使用型分子パネルが、パンデミック期の評価を経て小児科の主流診療に導入されました。bioMériuxの2024年のスピンチップ(SpinChip)買収により、酵素アッセイを15分未満で実行できるエッジプリント型マイクロ流体使い捨てデバイスが提供されます。環境コストへの批判に対応するため、持続可能な材料とスマートチップのリサイクルソリューションが台頭しています。

用途別:精密医療の普及を推進する腫瘍学

感染症検査は2025年の収益の33.22%を占めましたが、腫瘍学診断は2031年にかけてCAGR 10.98%を記録し、アジア太平洋体外診断市場の成長ペースのほぼ2倍となります。リキッドバイオプシーの進歩により、侵襲的な組織採取なしに早期再発検出と治療モニタリングが可能になります。包括的ゲノムパネルとコンパニオン診断が個別化治療を支え、乳がん、肺がん、大腸がんが初期の受益者となっています。

画像・分子データセット全体にわたる人工知能(AI)支援パターン認識により、早期発見率が31%向上します。支払者は費用対効果のエビデンスが蓄積されるにつれ、徐々に高価値ゲノミクスを償還しています。スクリーニングから微小残存病変モニタリングまでを網羅するエンドツーエンドの腫瘍学ソリューションを提供するベンダーが、主要ながんセンターから揺るぎない支持を得ることになります。

注記: 個別セグメントのシェアはレポート購入後に全件入手可能

エンドユーザー別:ケアモデルを変革するセルフテスト革命

診断検査室は2025年に検査量の54.67%を処理し、大量購入と高度なロボット工学を活用しました。しかし、在宅ケアおよびセルフテストはCAGR 12.06%で加速し、アジア太平洋体外診断市場の新たな潜在力を解放します。スマートフォン連携型ラテラルフローカセットとブルートゥース(Bluetooth)式グルコースリーダーは、コンシューマーエレクトロニクスのエコシステムが健康機能を取り込む方法を実証しています。

米国食品医薬品局(FDA)の2025年「医療拠点としての家庭(Home as a Health Care Hub)」ガイダンスは、直感的なアプリインターフェースと遠隔医師監視を優先したデバイス設計を促進します。Rocheのアキュチェック(Accu-Chek)スマートガイド(SmartGuide)は、継続的なグルコース測定と人工知能(AI)生成コーチングを組み合わせており、ハードウェア、ソフトウェア、行動促進がどのように連動するかを示しています。国民健康保険は、救急受診を減らし人口レベルのサーベイランスを可能にする検証済みセルフテストへの償還を検討しています。

地域分析

中国は2025年のアジア太平洋体外診断市場の45.05%を占め、膨大な人口、病院のデジタル化、および高スループットシステムに対する入札バンドリングなどの戦略的政策に支えられています。短期的な価格上限が多国籍企業の利益率を圧迫しているものの、国家薬品監督管理局(NMPA)の継続的な改革は、国産化生産と革新的アッセイに向けた合理化された経路を約束しています。5G(第5世代移動通信システム)クラウドリンクで支援される農村診断ネットワークにより、検査はメガシティを大幅に超えて普及しています。

インドは11.68%のCAGRで成長の先頭を走っています。政府のPLI奨励策、保険加入率の上昇、官民連携検査チェーンが2桁の収益拡大を後押ししています。免疫学の需要は10年以内にインドルピー(INR)1,600億からINR 3,200億へと倍増する見込みで、ウイルス性肝炎および自己免疫検査セグメントの高い収益性を示しています。都市部の優位性は続いていますが、ハブ・アンド・スポーク型の展開と移動型バンが農村部の診断格差を徐々に縮小しています。

日本と韓国は、富裕な高齢化人口、自動化されたメガラボ、および予防スクリーニング文化から高付加価値市場であり続けています。オーストラリアの強力なエビデンスベースの調達は精密アッセイのプレミアム価格を維持し、インドネシア、タイ、ベトナムはインフラ整備とドナー支援による疾病プログラムで低い基盤から上昇しています。香港のイノライフ・ヘルステックハブ(InnoLife Healthtech Hub)は、地域のゲノミクス新興企業向けの研究開発(R&D)・金融ゲートウェイとして都市を位置づけています。

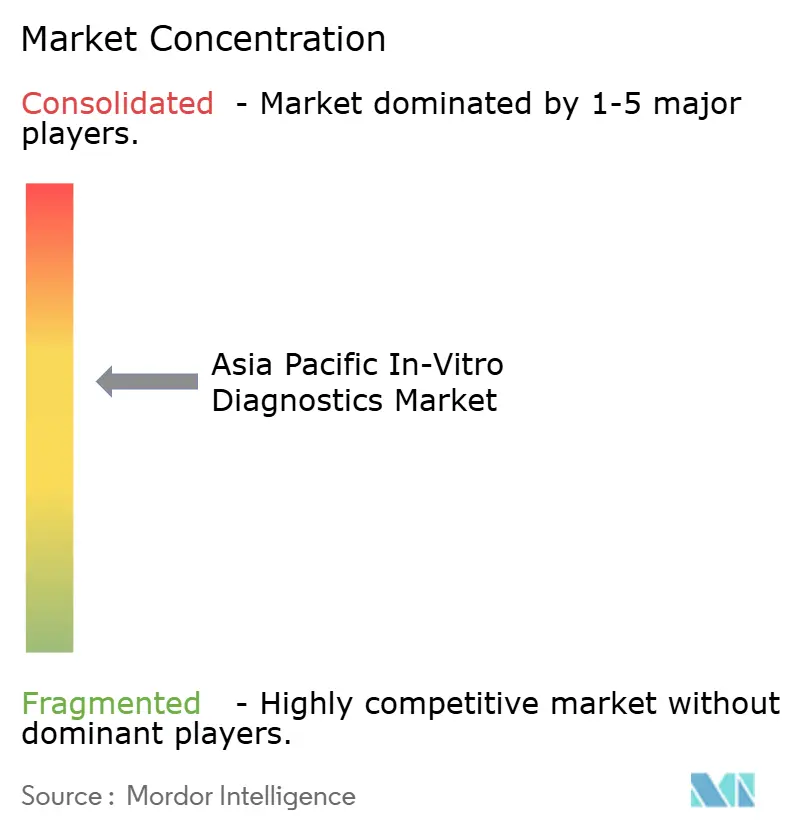

競争環境

約200社のメーカーがシェアを争っており、上位10社が相当なシェアを占め、中程度の集中度を示しています。Abbott、Roche、Siemens Healthineerは幅広いポートフォリオとサービスネットワークを活用して複数年の試薬契約を獲得しています。MindrayとSeegeneはコスト競争力と現地理解を活かして中堅病院に浸透しています。Sysmexの2025年インド工場など製造のローカライズにより、関税が低減され、国内付加価値の付与を要件とする公共入札を獲得しています。

分子診断およびポイント・オブ・ケアセグメントでは積極的な製品投入が見られ、小規模プレーヤーがニッチなプラットフォームを導入することで技術サイクルのターンオーバーが加速しています。機器へのソフトウェアアナリティクスの統合が新たな参入障壁を生み出しており、アッセイ化学と人工知能(AI)ダッシュボードを組み合わせられるベンダーが固定的な顧客関係を構築しています。診断企業と遠隔医療プラットフォームのパートナーシップは、検査結果が自動的なケアパスウェイを起動する未来のエコシステム展開を示しています。

規制ナビゲーションは引き続き差別化要因です。有利な立場の企業は当局と事前に関与し、条件付き申請に実世界エビデンスを活用し、市場投入までの期間を短縮するモジュール型提出を採用しています。価格改革の圧力は価値基準の契約革新を迫り、特に腫瘍学と糖尿病管理において、試薬、サービス、データアナリティクスをアウトカム連動型の支払いにバンドルしています。

アジア太平洋体外診断産業リーダー

Siemens Healthineers AG

bioMérieux SA

Thermo Fisher Scientific

F Hoffmann-La Roche Ltd

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Sysmexはインドの新工場で本格稼働を開始し、XQシリーズ自動血液分析装置の製造を開始しました。

- 2025年2月:Rocheは自社のSBXシーケンシング技術について日本とオーストラリアの承認を取得し、高スループットゲノム腫瘍学検査へのアクセスを拡大しました。

アジア太平洋体外診断市場レポートの範囲

レポートの範囲として、体外診断は様々な生体サンプルに対して体外検査を行うために使用される医療機器と消耗品を指します。糖尿病やがんなどのさまざまな疾患を診断します。アジア太平洋体外診断市場は、検査タイプ(臨床化学、分子診断、免疫診断、血液学、その他の検査タイプ)、製品(機器、試薬、その他の製品)、使用可能性(使い捨てIVDデバイスと再利用可能なIVDデバイス)、用途(感染症、糖尿病、がん・腫瘍学、心臓病学、自己免疫疾患、腎臓病学、その他の用途)、エンドユーザー(診断検査室、病院・クリニック、その他のエンドユーザー)、地域(中国、日本、インド、オーストラリア、韓国、アジア太平洋その他)に区分されています。レポートは上記セグメントの金額(米ドル)を提供します。

| 臨床化学 |

| 分子診断 |

| 免疫診断 |

| 血液学 |

| 凝固 |

| 微生物学 |

| 尿検査 |

| 機器 |

| 試薬・キット |

| ソフトウェア・サービス |

| 使い捨てIVDデバイス |

| 再利用可能なIVDデバイス |

| 感染症 |

| 糖尿病 |

| 腫瘍学 |

| 心臓病学 |

| 自己免疫疾患 |

| 腎臓病学 |

| 呼吸器疾患 |

| その他の用途 |

| 診断検査室 |

| 病院・クリニック |

| 学術・研究機関 |

| 在宅ケア・セルフテスト |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| 韓国 |

| アジア太平洋その他 |

| 検査タイプ別 | 臨床化学 |

| 分子診断 | |

| 免疫診断 | |

| 血液学 | |

| 凝固 | |

| 微生物学 | |

| 尿検査 | |

| 製品別 | 機器 |

| 試薬・キット | |

| ソフトウェア・サービス | |

| 使用可能性別 | 使い捨てIVDデバイス |

| 再利用可能なIVDデバイス | |

| 用途別 | 感染症 |

| 糖尿病 | |

| 腫瘍学 | |

| 心臓病学 | |

| 自己免疫疾患 | |

| 腎臓病学 | |

| 呼吸器疾患 | |

| その他の用途 | |

| エンドユーザー別 | 診断検査室 |

| 病院・クリニック | |

| 学術・研究機関 | |

| 在宅ケア・セルフテスト | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 |

レポートで回答される主要な質問

2026年のアジア太平洋体外診断市場の規模はどれくらいですか?

市場は2026年に270億1,000万米ドルと評価されており、2031年までに354億米ドルに達すると予測されています。

アジア太平洋地域で最も急速に拡大している検査タイプはどれですか?

分子診断は、精密腫瘍学および感染症の幅広いユースケースにより、CAGR 9.71%で成長しています。

インドがアジア太平洋地域で最も活発な市場と見なされる理由は何ですか?

インドの11.68%のCAGRは、大規模なインフラ投資、製造業に対する支援的な奨励策、および疾患意識の向上から生まれています。

規制は製品発売のタイムラインにどのような影響を与えていますか?

日本と中国における複数機関の承認により、発売タイムラインが14〜24か月に延長され、コンプライアンスコストが増加し、専任の規制チームを持つ企業が優位に立っています。

最近、地域内で製造を拡大した企業はどこですか?

Sysmexは2025年4月にインドの新工場を開設し、Rocheは2025年2月に日本とオーストラリアでSBXシーケンシングシステムの承認を取得しました。

最終更新日: