トランスフォーマーコア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 9.98 十億米ドル |

| 市場規模 (2030) | 13.32 十億米ドル |

| 成長率 (2025 - 2030) | 5.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

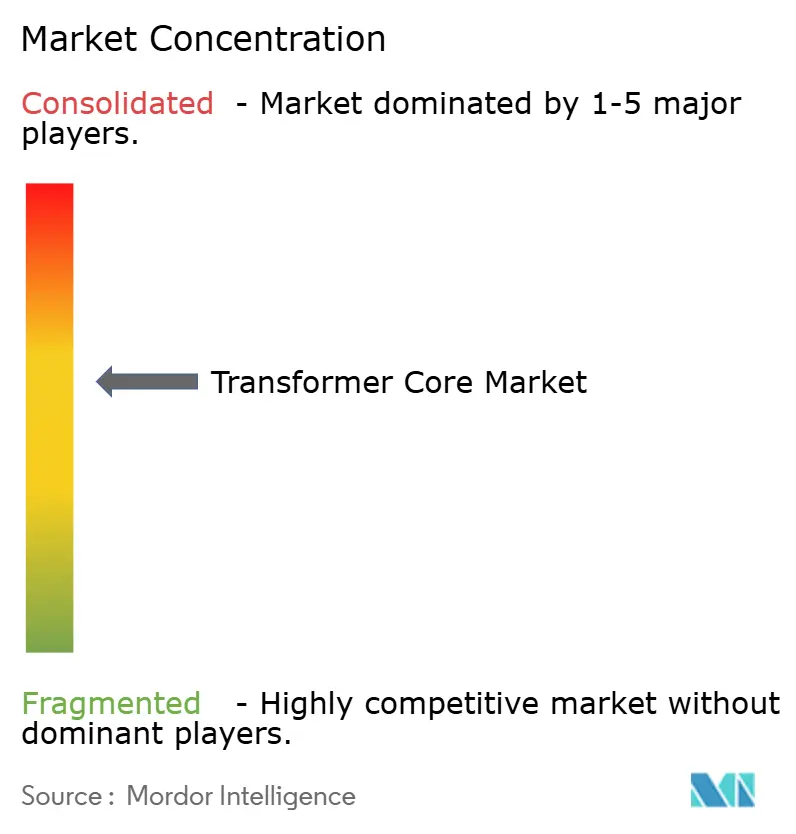

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトランスフォーマーコア市場分析

トランスフォーマーコア市場規模は2025年に98億米ドルと推定され、予測期間(2025年~2030年)に5.94%超のCAGRで2030年までに133億2,000万米ドルに達する見込みです。

大規模系統向け再生可能エネルギーの堅調な追加、輸送の電化加速、大規模データセンター建設が、高効率コアへの構造的需要に転換されています。アジア太平洋地域は最大の消費地域であり続けており、中国とインドによる送電・配電・製造能力拡張への記録的な設備投資が下支えしています。北米と欧州は複数年にわたる系統近代化プログラムを通じて追い上げており、無負荷損失低減に向けた規制圧力がアモルファス金属およびナノ結晶設計への調達シフトを促しています。世界的な供給は依然として逼迫しており、変圧器の平均リードタイムは2年超に延伸し、電磁鋼板の価格変動が製造マージンを圧迫しています。

主要レポートのポイント

- コア材料別では、方向性電磁鋼板が2024年のトランスフォーマーコア市場シェアの79.6%を占め、一方でナノ結晶合金は2030年にかけて12.2%のCAGRで拡大する見込みです。

- コア形状別では、EI/UIスタックが2024年に72.5%の売上高シェアで首位を占め、Cコアソリューションは2030年にかけて7.1%のCAGRが見込まれています。

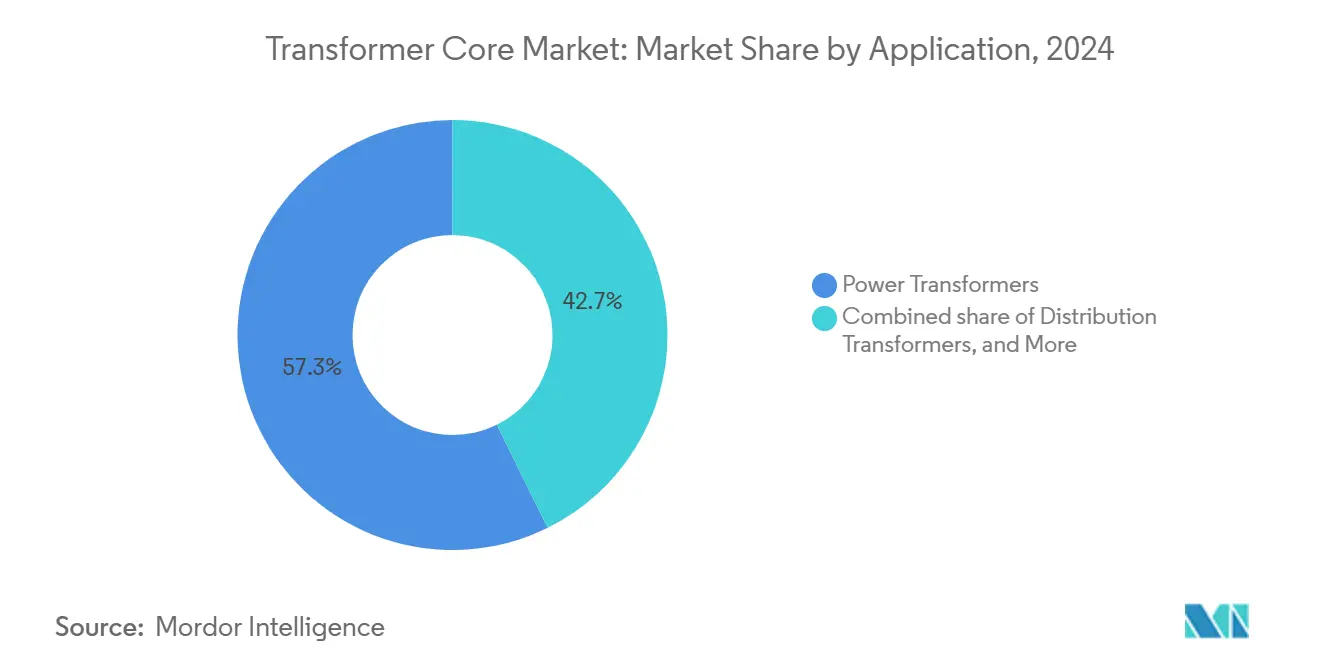

- 用途別では、電力用変圧器が2024年のトランスフォーマーコア市場規模の57.3%を占め、絶縁・特殊ユニットはデータセンターおよび医療機器のアップグレードを背景に7.4%のCAGRで拡大しています。

- エンドユーザー別では、電力会社が2024年の需要の64.2%を占めましたが、Eモビリティインフラプロバイダーは2030年にかけて14.3%のCAGRを記録すると予測されています。

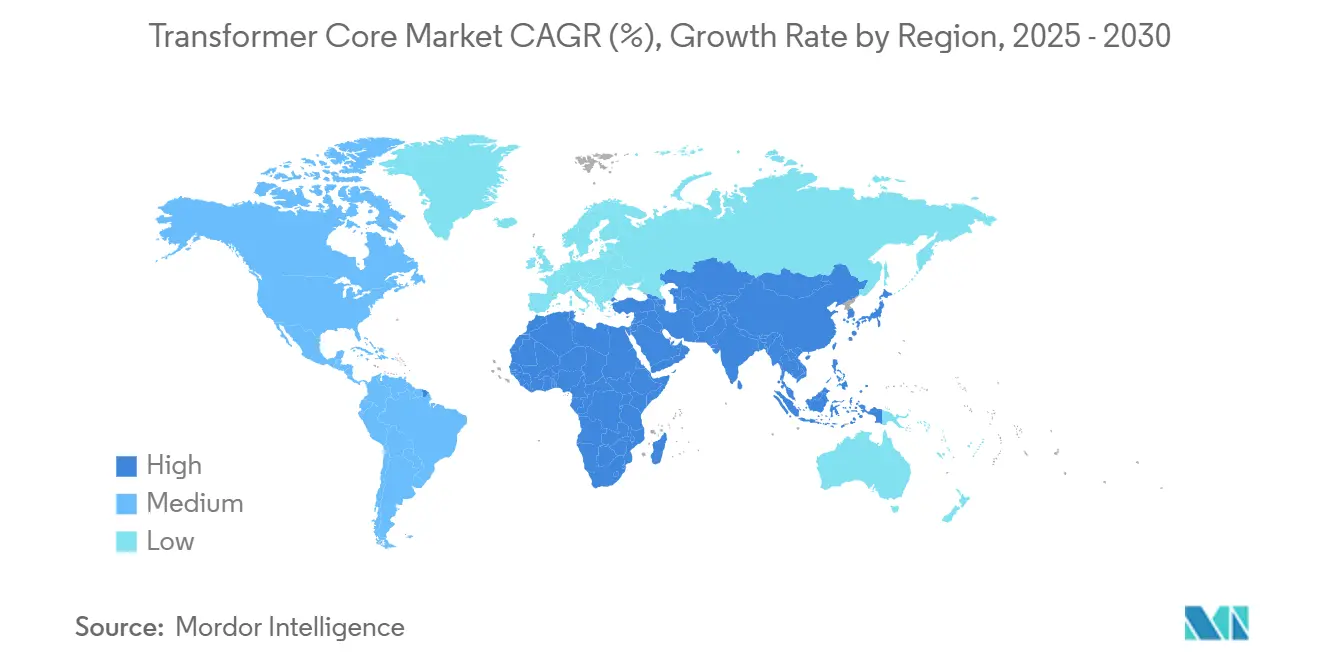

- 地域別では、アジア太平洋が2024年のトランスフォーマーコア市場シェアの42.8%を占め、記録的な再生可能エネルギー導入と公共部門の系統投資を背景に6.7%のCAGRで成長する見通しです。

市場動向とインサイト

トランスフォーマーコア市場の促進要因影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模系統向け再生可能エネルギー追加の急増 | 1.80% | アジア太平洋・欧州が先行するグローバル | 中期(2~4年) |

| 送配電デジタルアップグレードプログラムの加速 | 1.20% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| モビリティの電化と充電ネットワーク | 1.50% | 先進市場に集中するグローバル | 中期(2~4年) |

| 低損失アモルファスおよびナノ結晶コアへの需要 | 0.90% | 欧州・北米の規制主導 | 長期(4年以上) |

| 小型モジュール炉(SMR)マイクログリッドの展開 | 0.30% | 北米、グローバルでパイロットプロジェクト | 長期(4年以上) |

| PFASフリー絶縁油によるコア改修義務化 | 0.40% | 欧州・北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大規模系統向け再生可能エネルギー追加の急増がコア材料革新を牽引

世界的な再生可能エネルギー設備の増設により、2019年以降の変圧器出荷量は23%増加し、米国だけでも配電網は2050年までに160~260%多くの変圧器容量を必要とする可能性があります。[1]NREL アナリスト、「配電用変圧器容量の見通し」、国立再生可能エネルギー研究所、nrel.gov 太陽光・風力資産からの変動電力フローは、優れた透磁率と低漂遊損失特性を持つコアを必要とし、ナノ結晶およびアモルファス合金へのシフトを加速させています。欧州の2030年再生可能エネルギー45%目標は、双方向対応のスマート変圧器への改修需要をさらに増幅させ、トランスフォーマーコア市場の成長軌道を強化しています。

送配電デジタルアップグレードプログラムの加速がコア設計要件を変革

電力会社は2023年に系統近代化プロジェクトに3,310億米ドルを投じ、コア損失仕様を変えるデジタル監視ハードウェアを組み込みました。[2]CWIEME研究グループ、「グローバル系統近代化設備投資2023年」、CWIEME Berlin、cwieme.com IEC 61850ベースの変電所では、単一グレード設計と比較して無負荷損失を最大28.2%削減する混合グレード積層鉄心が求められるようになっています。National Gridが40か所の完全デジタル変電所を展開するにあたり、埋め込みセンサーを備えた熱最適化コアへの需要がサプライヤー基盤を拡大し、競争を深化させ、トランスフォーマーコア市場を拡大させています。

モビリティネットワークの電化が特殊コア需要を創出

EVチャージャーの普及は高調波歪みを引き起こし、Kファクター定格絶縁変圧器の仕様策定を促しています。研究によれば、無制御充電は既存ユニットの熱ストレスを2倍にする可能性があります。Hammond Power Solutionsなどは、分散ギャップCコアを組み込んだK9定格および高調波抑制変圧器を推奨しており、プレミアム磁性材料の消費を強化しています。米国エネルギー省のFITT助成金(総額2,000万米ドル)は、EV充電に特化した固体変圧器プロトタイプを支援し、トランスフォーマーコア市場内での持続的な需要成長を確保しています。

低損失アモルファスおよびナノ結晶コアへの需要が加速

米国の強制効率規制、EUエコデザイン基準、日本のトップランナープログラムが、2030年にかけて12.2%のCAGRで成長するナノ結晶合金の採用を触媒しています。ThyssenKruppのbluemint® powercore®は、GOES磁気性能を維持しながらCO₂強度を50%削減します。テキサス大学の研究では、ナノ粒子強化セルロース絶縁材がホットスポット温度を最大10℃低下させ、資産寿命を2倍にし、トランスフォーマーコア市場の機会を拡大することが実証されています。

トランスフォーマーコア市場の抑制要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電磁鋼板の価格変動と供給 | -1.10% | アジア太平洋に特に影響するグローバル | 短期(2年以内) |

| 変圧器受注リードタイムの長期化(12~24か月) | -0.80% | グローバル、北米で最も深刻 | 短期(2年以内) |

| ロシア産GOESの輸出制約 | -0.60% | 欧州・北米 | 中期(2~4年) |

| 熟練積層加工人材の不足 | -0.50% | グローバル製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電磁鋼板の価格変動がサプライチェーンの脆弱性を生む

世界のGOES生産能力270万トンは、現在の需要220万トンをかろうじて満たす水準です。Cleveland-Cliffsが米国唯一の生産者であるため、価格急騰により2020年以降の積層コスト は約60%上昇しています。輸入品は関税と輸送のボトルネックに直面しており、マージンを圧迫し、トランスフォーマーコア市場の拡大を抑制するリスクをはらんでいます。

変圧器の長期リードタイムが市場成長を制約

平均調達サイクルは現在115~130週に及び、パンデミック前の12~14週から大幅に延伸しています。[3]Power Magazine編集委員会、「変圧器リードタイム危機の深刻化」、Power Magazine、powermag.com 国家インフラ諮問委員会は、停電リスクを軽減するための重要変圧器の戦略的備蓄を提唱しています。長期化した待機時間は系統アップグレードスケジュールを遅延させ、再生可能エネルギープロジェクトの系統連系を制約し、トランスフォーマーコア市場の近期進展を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

トランスフォーマーコア市場セグメント分析

コア材料タイプ別:

鉄鋼優位の中でナノ結晶合金が存在感を高める方向性電磁鋼板はコスト優位性と確立されたサプライチェーンにより、2024年の売上高の79.6%を占めました。しかしながら、ナノ結晶合金は電力会社とOEMが固体変圧器・高周波変圧器を中心に0.9 W/kg未満のコア損失性能を求めるなか、2030年にかけて最速の12.2%CAGRを達成する見込みです。メーカーは真空焼鈍ラインを増強してサイクルタイムを短縮し、原料リボンの調達を確保することで、材料多様化にもかかわらずトランスフォーマーコア市場への安定供給を維持しています。

代替の勢いは歴史的な採用状況の比較から明らかです。ナノ結晶合金は2019年から2024年にかけて8.7%のCAGRで成長し、規制当局が損失目標を厳格化するなか次のサイクルに向けて加速しています。bluemint® powercore®の発売は、既存メーカーがシェア防衛のために鉄鋼生産をグリーン化していることを示しており、3Dプリント製フェライトおよびスパーク・プラズマ焼結複合材が航空宇宙・EVチャージャーモジュールに浸透し、トランスフォーマーコア市場全体を拡大しています。

コア形状別:

CコアがEI/UIスタックに挑戦EI/UIスタックは工具の標準化と低スクラップ率により2024年の売上高の72.5%を占めましたが、Cコアの出荷量は優れた磁束分布と組み立ての簡素化を背景に7.1%のCAGRで増加すると予測されています。試作品の八角形巻きコアは従来のスタックと比較して励磁電流が12%低く、システム効率の向上を示しています。

コスト削減研究では、混合グレードCコアが効率クラスを逸脱することなく材料費を28.2%削減できることが明らかになっています。トロイダル型は低漏洩と小型フォームファクターがコストを上回る医療・音響用途に引き続き採用されており、トランスフォーマーコア市場内での着実な多様化を支えています。

用途別:

絶縁・特殊変圧器が電力用変圧器を上回る成長電力用変圧器は系統上の重要性を反映し、2024年のトランスフォーマーコア市場規模の57.3%を占めました。しかし、絶縁・特殊ユニットはハイパースケールデータセンター事業者と病院ネットワークがクリーンで低高調波の電力を優先するなか、7.4%のCAGRで拡大しています。DC急速充電向け固体アーキテクチャとモジュール型UPSシステムが特殊コア需要をさらに刺激し、高透磁率Cコアとアモルファスリボンのアドレサブルボリュームを拡大しています。

計器用変圧器はデジタル変電所の展開を活用し、中圧配電ユニットは建物電化規制の恩恵を受けています。このため、用途ミックスはスタンバイ損失を削減するプレミアムコアへと傾き、トランスフォーマーコア市場全体の価値成長軌道を強化しています。

エンドユーザー別:

Eモビリティインフラが成長曲線をリード電力会社は普遍的な系統強化プロジェクトにより2024年の出荷量の64.2%を依然として吸収していますが、EV充電ネットワーク事業者は2030年にかけて14.3%のCAGRで拡大すると予測されています。充電ハブにおけるピーク需要の集中が熱ストレスを高め、より高いASPを要求するKファクター定格積層鉄心と高調波フィルタリング設計の採用を促しています。

石油・ガスおよび金属分野の産業バイヤーはPFASフリー絶縁アップグレードで近代化を進めており、データセンター開発者は高周波UPS負荷に対応するためにナノ結晶矩形スタックをますます指定するようになっています。このようなバイヤープロファイルの多様化がトランスフォーマーコア市場内のレジリエンスを深め、収益源を拡大しています。

地域分析

アジア太平洋地域トランスフォーマーコア市場

アジア太平洋地域は2024年に世界収益の42.8%を占め、中国とインドの記的な再生可能エネルギーおよび電力網への支出が継続する中、6.7%のCAGRで成長すると予測されています。Hitachi Energyの複数拠点における拡張およびGE Vernovaのチェンナイにおける1,600万米ドルのHVDC部品工場は、多国籍資本に対する同地域の吸引力を示しています。日本と韓国はクリーンエネルギー予算を二桁台のパーセンテージで引き上げており、国内の鉄鋼およびコア需要を強化しています。

北米トランスフォーマーコア市場

北米は第2位の市場であり、インフレ抑制法、老朽化資産の更新、および企業の電化公約に牽引され、過去の4.2%のCAGRから2030年までに5.8%へと加速する見込みです。原材料のボトルネックは依然として深刻であり、Cleveland-CliffsのWeirtonにおける1億5,000万米ドルのトランスフォーマー施設およびHyosungの米国生産量を年間250台に倍増する計画などの投資を促しています。政府による国防生産法の支援は、トランスフォーマー供給の戦略的重要性を強調しています。

EMEAおよび南米トランスフォーマーコア市場

欧州の成熟した電力網は、Fit-for-55法制に対応するための大規模な修を必要としています。設置済みの電力トランスフォーマー容量は現在、国内需要を上回っているものの、原材料不足および熟練労働者の不足により稼働率は80%を下回っています。E.ONのHitachi Energyへのドイツ電力網アップグレードに関する7億米ドルの発注および5,000億ユーロのドイツインフラ基金は、パイプラインの規模を示す好例です。南米および中東・アフリカは、絶対規模では小さいものの、工業化、鉱業、電化、および再生可能エネルギー目標の進展に伴い、中一桁台の成長が見込まれており、トランスフォーマーコア市場のグローバルなフットプリントを拡大しています。

競合状況

業界集中度は中程度です。上位5社がグローバル出荷量の約55%を支配しており、次のティアは積極的に生産能力を拡大しています。Hitachi Energyは投資額でトップに立ち、アジア、欧州、北米全域で積層、真空焼鈍、デジタルコンポーネントラインを追加するために2027年までに62億5,000万米ドル超を投じています。ABBによるGamesa Electricのパワーエレクトロニクス部門の買収は再生可能エネルギーコンバーター能力を強化し、Siemens Energyはデジタル化された高電圧製品への注力を継続しています。

統合再編がサプライを再形成しています。Nippon SteelによるUS Steelの141億米ドルでの買収は、米国に広範な拠点を持つGOESの強者を生み出し、Central MoloneyによるCam Tranの買収は北米有数の配電用変圧器プレーヤーを形成しています。TECOによるShenchang Electricの5億5,000万台湾ドルでの買収は、台湾企業の北米市場参入を示しています。垂直統合のトレンドは明確であり、Cleveland-Cliffsは電磁鋼板の販路確保のために完成変圧器への下流展開を進めており、ベトナムのHoa Phatも同様のアプローチを取っています。

技術的差別化は低損失材料、デジタル監視、PFASフリー絶縁適合性を中心に展開されています。HD Hyundai ElectricやHyosungなどのアジアサプライヤーはコスト優位性と国家支援を活用して輸出シェアを拡大し、欧州の既存プレーヤーに挑戦しています。SMRマイクログリッドコア、医療用絶縁ユニット、15 kHz固体変圧器などの特殊ニッチは革新的な新規参入者にとってホワイトスペース成長の機会を提供し、トランスフォーマーコア市場内の競争激度を高い水準に維持しています。

トランスフォーマーコア産業リーダー

Hitachi Energy

Siemens Energy AG

ABB Ltd.

Mitsubishi Electric Corp.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

本レポートで取り上げたトランスフォーマーコア市場企業

- ABB Ltd.

- Siemens Energy AG

- Hitachi Energy

- Mitsubishi Electric Corporation

- Toshiba Energy Systems & Solutions

- Eaton Corporation

- Schneider Electric SE

- CG Power & Industrial Solutions Ltd.

- Fuji Electric Co., Ltd.

- Hyundai Electric & Energy Systems Co., Ltd.

- Baowu Steel Group (CRGO)

- Nippon Steel Corporation

- POSCO

- JFE Steel Corporation

- NLMK Group

- Tempel Steel (Worthington Industries)

- Nicore Electrical

- CTCI CoreTech

- Zaporozhtransformator PJSC (ZTR)

- Hyosung Heavy Industries

トランスフォーマーコア市場における最近の業界動向

- 2025年3月:Hitachi Energyは、60億米ドルの変圧器不足緩和ロードマップの下でコンポーネント生産量を引き上げるために追加で2億5,000万米ドルを充当しました。

- 2025年3月:Hyosung Heavy Industriesは、2027年までに米国の変圧器生産量を年間250台に倍増する計画を概説しました。

- 2024年7月:CG Powerは6億6,200万インドルピーの拡張を完了し、計器用変圧器の生産能力を年間2,494台に引き上げました。

グローバルトランスフォーマーコア市場レポートスコープ

セグメンテーションの概要

| 方向性電磁鋼板 |

| アモルファス金属 |

| ナノ結晶合金 |

| その他 |

| EI・UIスタック |

| Cコア |

| トロイダル |

| その他(カット、分散ギャップ等) |

| 電力用変圧器 |

| 配電用変圧器 |

| 計器・センサー用変圧器 |

| 絶縁・特殊変圧器 |

| 電力会社(送配電、独立発電事業者) |

| 産業(石油・ガス、鉱業、プロセス) |

| 商業・機関 |

| 住宅 |

| 再生可能エネルギー・マイクログリッド事業者 |

| Eモビリティインフラプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| コア材料タイプ別 | 方向性電磁鋼板 | |

| アモルファス金属 | ||

| ナノ結晶合金 | ||

| その他 | ||

| コア形状別 | EI・UIスタック | |

| Cコア | ||

| トロイダル | ||

| その他(カット、分散ギャップ等) | ||

| 用途別 | 電力用変圧器 | |

| 配電用変圧器 | ||

| 計器・センサー用変圧器 | ||

| 絶縁・特殊変圧器 | ||

| エンドユーザー別 | 電力会社(送配電、独立発電事業者) | |

| 産業(石油・ガス、鉱業、プロセス) | ||

| 商業・機関 | ||

| 住宅 | ||

| 再生可能エネルギー・マイクログリッド事業者 | ||

| Eモビリティインフラプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

トランスフォーマーコアの現在のグローバル市場規模は?

トランスフォーマーコア市場規模は2025年に98億米ドルであり、2030年までに133億2,000万米ドルに達すると予測されています。

トランスフォーマーコアの需要をリードしている地域はどこですか?

アジア太平洋は2024年のグローバル売上高の42.8%を占め、2030年にかけて6.7%のCAGRで成長すると予測されています。

ナノ結晶コアが普及している理由は何ですか?

効率規制と再生可能エネルギーインバーターがナノ結晶合金を優遇しており、コア損失の低さから12.2%のCAGRを記録しています。

現在の変圧器の納期はどのくらいですか?

グローバルの平均リードタイムは115~130週に延伸しており、2020年以前の約3か月から大幅に増加しています。

最も急成長しているエンドユーザーセグメントはどれですか?

Eモビリティインフラプロバイダーは、世界中でEVチャージャーが普及するなか、14.3%のCAGRを記録すると予測されています。

新規生産能力に最も積極的に投資している企業はどこですか?

Hitachi Energy、Hyosung Heavy Industries、HD Hyundai Electricは、不足解消を目的とした67億米ドル超の拡張計画を合計で発表しています。

最終更新日: