大型電力変圧器市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

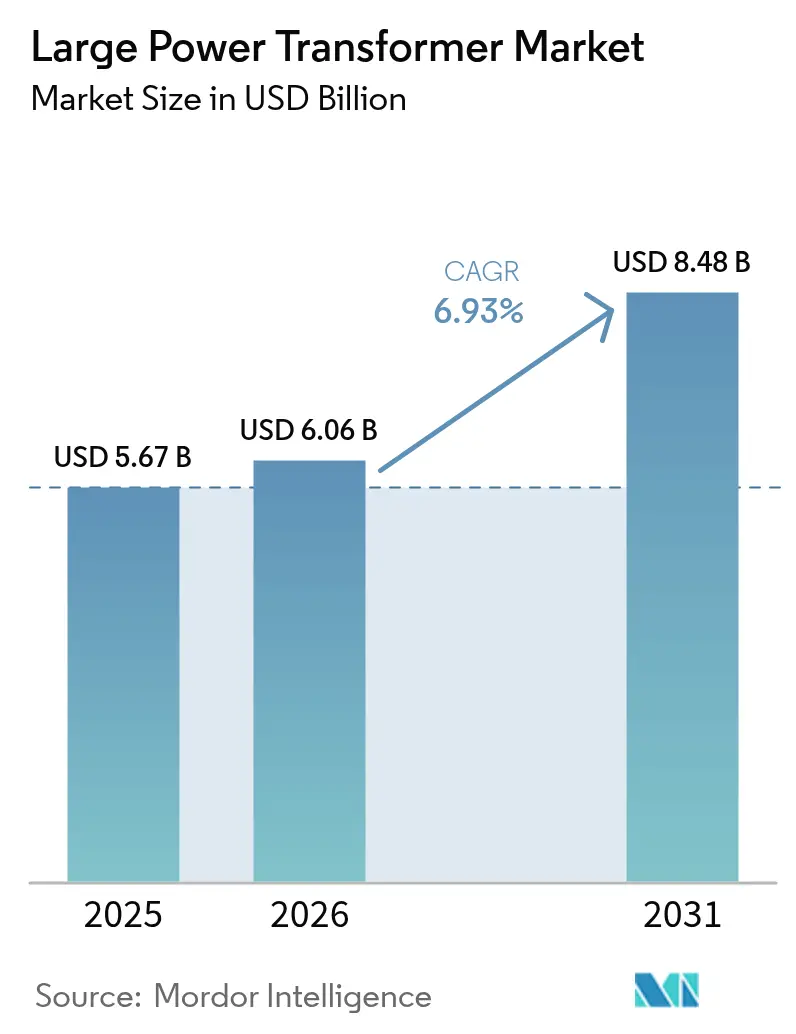

| 市場規模 (2026) | 6.06 十億米ドル |

| 市場規模 (2031) | 8.48 十億米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大型電力変圧器市場分析

大型電力変圧器市場規模は2025年に56億7,000万米ドルと評価され、2026年の60億6,000万米ドルから2031年には84億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは6.93%となっています。

2025年には前年比6.4%の成長が見込まれており、材料費および製造能力が引き続き逼迫する中でも底堅い需要を示しています。中国、インド、およびASEAN加盟10か国における拡張プログラムにより調達パイプラインは充実した状態が続く一方、北米および欧州における老朽化した設備が安定した更新受注を生み出しています。電力公益事業者は、気候変動への耐久性に関する規制要件を満たすため、エステル系絶縁油、デジタル監視、およびモジュール式タンク設計をますます仕様に盛り込むようになっており、サプライヤーが個別受注生産からプラットフォームベースの生産への移行を進める助けとなっています。サプライチェーンリスクが戦略的課題となっており、多くの購入者はプロジェクトが最終許認可を受けるよりもずっと前に割り当てを確保するため、複数年にわたるフレームワーク注文を発注するようになっています。

主要レポートの概要

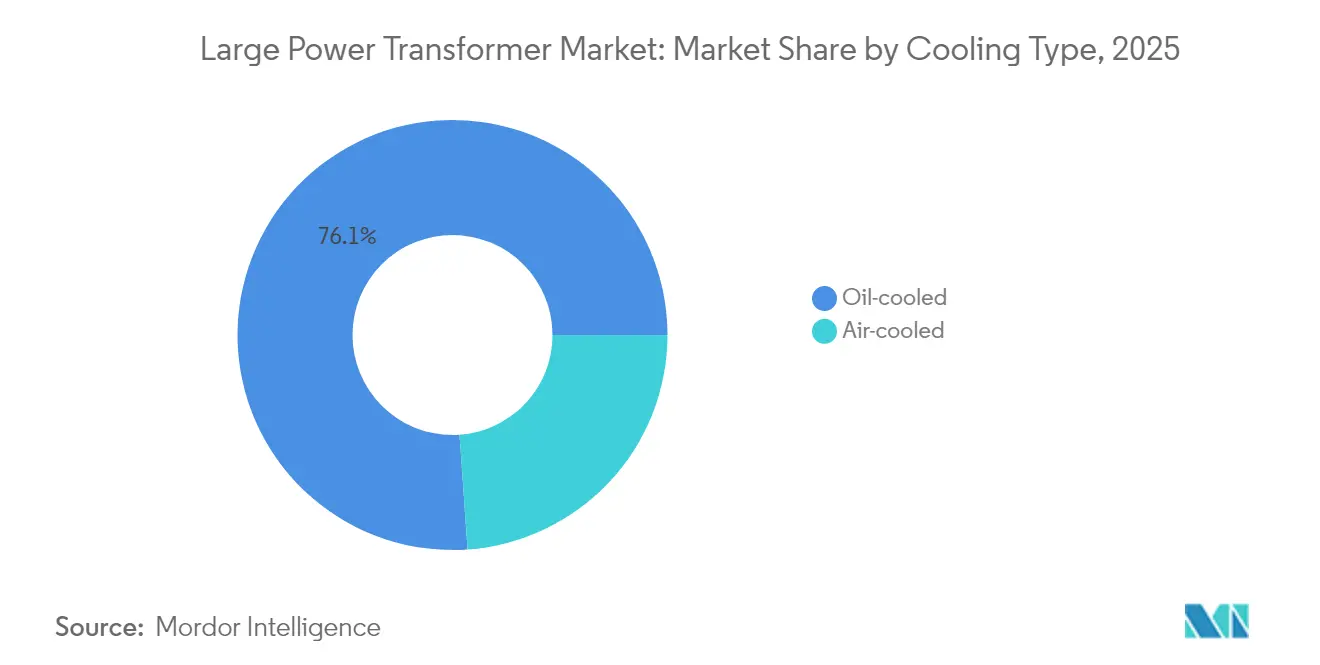

- 冷却方式別では、油冷式設計が2025年に76.12%の売上高シェアを占めトップとなり、空冷式ユニットは2031年にかけてCAGR 7.95%で最も速い成長を示すと予測されています。

- 相数別では、三相ユニットが2025年に大型電力変圧器市場シェアの64.05%を占め、単相の代替品は2031年にかけてCAGR 6.48%で拡大する見通しです。

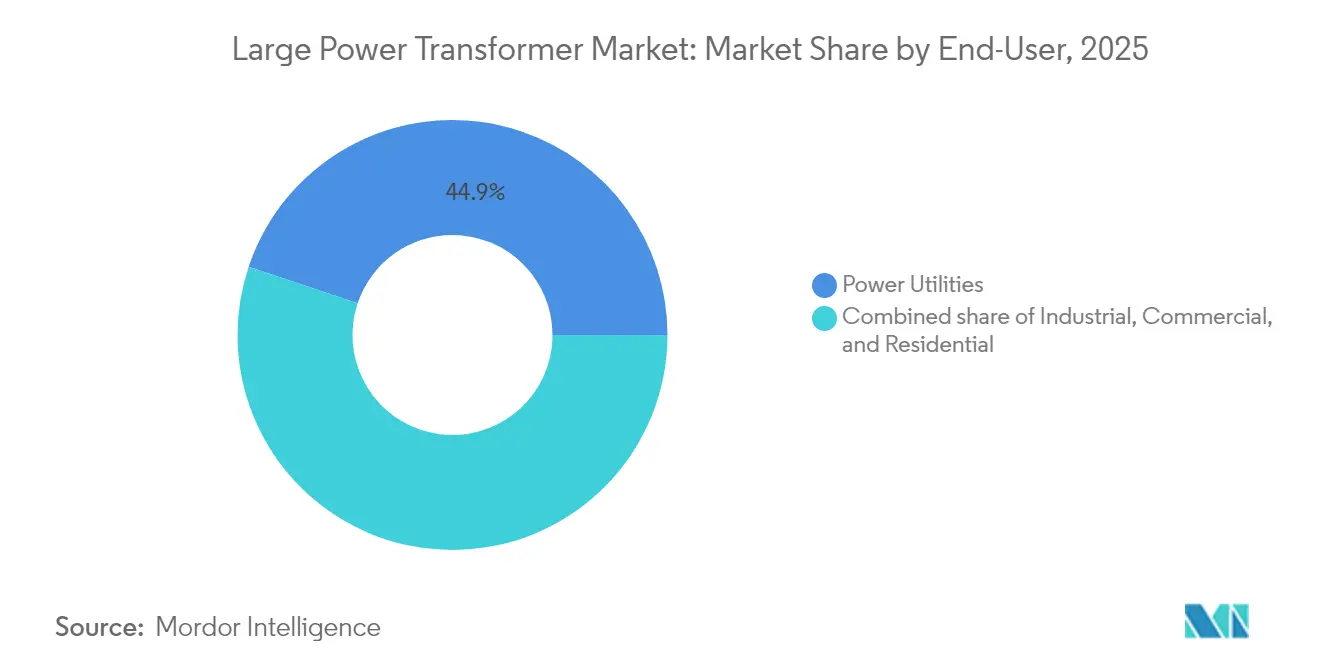

- エンドユーザー別では、電力公益事業者が2025年の受注の44.85%を占め、産業用顧客は2031年にかけてCAGR 8.02%という最も高い成長見通しを示しています。

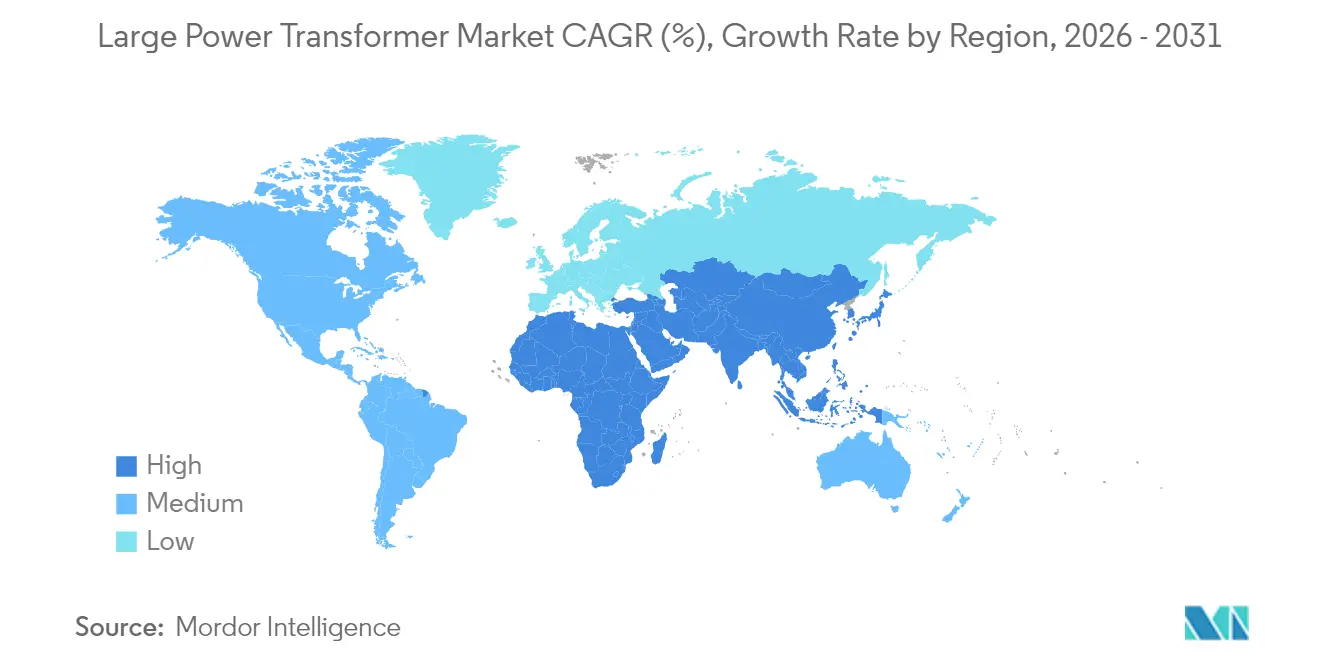

- 地域別では、アジア太平洋地域が2025年売上高の42.75%を占めてトップとなり、2031年にかけての地域CAGR 7.45%を達成することも見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の大型電力変圧器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における急速な系統拡張プログラム | +2.0% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 大規模再生可能エネルギーの加速的な統合 | +1.5% | 世界全体 | 長期(4年以上) |

| 耐用年数40年超の変圧器フリートの更新サイクル | +1.0% | 北米および欧州 | 短期(2年以内) |

| グリーン水素電解槽クラスター向け高圧変圧器 | +0.6% | 欧州および中東 | 長期(4年以上) |

| ハイパースケールデータセンター向け地域間HVDCコリドー | +1.2% | 世界全体 | 中期(2~4年) |

| 変電所資産に対する気候耐久性規制 | +0.5% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興経済圏における急速な系統拡張プログラム

アジア太平洋地域の各国政府は、近代史上最も野心的な送電網整備に着手しています。中国は年間700億米ドルを約800 kVの超高圧コリドーに投じており、その例として、毎年360億kWhの再生可能電力を輸送する延長2,370キロメートルの甘粛-浙江連系線があります。[1]People's Daily Staff, "China Builds World's Highest UHVDC Transmission Project", people.cn インドの1,090億米ドル計画は2030年までに500 GWの新規再生可能エネルギー容量の達成を目指しており、ASEAN電力グリッドは6億7,000万人以上の住民に電力を供給する国境を越えた相互接続に1,000億米ドルを配分する計画です。[2]アジア開発銀行編「ASEAN電力網ビジョン」adb.org アフリカでも同様の大型プロジェクトが生まれており、例えばエチオピア-ケニア間の送電線は、1,045キロメートルの連系線1本でケニアのピーク需要の10%に相当する電力を供給しています。これらの事業は発注パターンを変革しており、電力公益事業者は建設スケジュールを加速させ数量割引を確保するため、同一仕様の三相ユニットを複数年単位でまとめて購入するようになっています。

大規模再生可能エネルギーの加速的な統合

国際エネルギー機関は、再生可能エネルギーの普及を受け入れるために、世界の電力網が2040年までに8,000万キロメートル超の新規送電線を追加しなければならず、2024年だけで1,400億米ドルの送電投資が必要になると試算しています。[3]国際エネルギー機関「将来の送電網の構築」iea.org HVDCは長距離にわたる大量の再生可能電力の輸送に適した主要アーキテクチャとして台頭しており、その例としてニューメキシコ州の風力エネルギー3,500 MWをアリゾナ州に送る延長885キロメートルのSunZia線が挙げられます。欧州のSuedOstLinkおよびSuedLinkコリドーは、海底ケーブル温度および変動する負荷プロファイルでの運転に対応できる525 kVの変換変圧器を使用しています。サハラ以南およびアフリカ北部の輸出国は最大24 GWのクリーン電力を海底ケーブル経由で欧州に送電する計画を立てており、大容量ユニットの顧客基盤をさらに拡大しています。動的格付けを装備したデジタルツイン変圧器は既存の送電線で20~40%の増分スループットを解放し、センサー対応の改修向けに二次的な収益源を生み出しています。

耐用年数40年超の変圧器フリートの更新サイクル

先進国市場の電力公益事業者は、1970年代の石油価格高騰期に設置した資産が設計寿命を迎え、大量退役の波に直面しています。米国エネルギー省は、大型電力変圧器の平均年齢が38年であり、公称30年のベンチマークを大幅に超えていると報告しています。東京電力が実施した現地解析によれば、故障リスクを左右するのは経年ではなく水分量であり、水分含有量が低いユニットは80年以上使用できる一方、水分が多い資産は急速に劣化します。気候変動はこの問題の緊急性をさらに高めており、MITのモデリングによれば、周辺温度が1℃上昇すると熱的耐用年数が10%短縮され、2040年の気候シナリオで稼働する機器の寿命は20~40%短くなることを示しています。このため、電力公益事業者は更新予算を前倒しして計上し、夏の高温化に対応するためエステル系絶縁油と強制油冷却の仕様を指定しています。

グリーン水素電解槽クラスター向け高圧変圧器

ギガワット規模の電解施設は、従来の負荷とは大きく異なる電力品質水準でパルス状に電力を消費します。オランダのHydroHubロードマップは、持続可能プロセス技術研究所によれば、380 kV以上の接続でグリーン水素クラスターに電力を供給する陸上サイトを22か所特定しており、各サイトでは急速な負荷変動と高調波歪みに対応した降圧変圧器が必要とされています。冷却システムは大きな無効電力変動に耐えなければならないため、製造業者はデュアルポンプ油回路と高温固体絶縁コンポジットを採用しています。特にロッテルダムとライン川周辺の欧州産業ハブでは、系統ストレス発生時に水素製造量をわずかに抑制しても変圧器にダメージを与えない設計をパイロット展開しています。現地からの初期フィードバックによれば、リアルタイムの周波数監視と組み合わせたスマートブレーカー協調制御により電解槽のトリップが最小化され、停電に伴う収益リスクが低減することが確認されています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅および電磁鋼板価格の乱高下 | −1.1% | 世界全体 | 短期(2年以内) |

| 製造リードタイムの18~24か月対プロジェクト遅延 | −0.8% | 世界全体 | 中期(2~4年) |

| 新規送電コリドーへの地域社会の反対 | −0.7% | 北米および欧州 | 中期(2~4年) |

| 熟練コイル巻線技術者の不足 | −0.6% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅および電磁鋼板価格の乱高下

BHPは、電化のメガトレンドに牽引されて世界の銅需要が2050年までに70%増加し、年間5,000万トン超に達すると予測しています。変圧器は特に銅を多く使用する機器であり、400 MVAのユニットには最大25トンの導体が含まれる場合があるため、価格が10%変動するとユニット経済性が数百万ドル単位でずれ込みます。さらに複雑なことに、高効率を実現するために不可欠な方向性電磁鋼板は、必要な結晶方位を有する製品を生産できる製造所が世界でも数か所しかないため、慢性的な供給不足の状態にあります。新規製造所の認定には厳格な鉄損試験のため3年を要する場合があり、設備機器メーカーは金融派生商品によるヘッジや電力公益事業者の購入者との価格変動条項の交渉を余儀なくされています。その結果、契約構造は従来の年次改定から四半期ごとの価格見直しへと変化しており、多くの公共調達規則はいまだこれに対応できていません。

製造リードタイムの18~24か月対プロジェクト遅延

公共入札件数の急増により、工場の受注待ち期間は歴史的な水準をはるかに超えています。推計によれば変圧器の需要は2019年以降23%増加している一方、世界の銘板容量の増加は5%未満にとどまっています。コイル巻線やコアの積層には数年の見習い期間が必要なため、熟練労働者不足が問題をさらに深刻化させています。レーザーガイドによるコア切断などの自動化プログラムはスループット改善に貢献し始めていますが、設備改修中の一時的なライン停止によって近期的にはバックログがむしろ増加しています。このため開発業者は、資本を縛ることにはなるものの12~24か月のプロジェクト遅延を防ぐため、着工許可の取得時点ではなく財務クロージング時点で機器を発注しています。一部の電力公益事業者はまた、優先枠と引き換えに優先サプライヤーに最低年間数量を保証する「エバーグリーン・フレームワーク」契約を導入しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

冷却方式別:油冷式の強みと空冷式の勢い

油浸式設計は、実証済みの熱容量と長い耐用年数を反映して2025年の売上高の76.12%を占めました。空冷式ユニットが最速のCAGR 7.95%を記録する中でも、同シェアは維持される見込みです。電力公益事業者は、土地価格、防火規制、または保守アクセスの観点から液体封じ込めが困難な場合に空冷式を選択することが多くあります。ナノ強化セルロース絶縁に関する研究によりホットスポット温度が5~10℃低下し、両方の冷却システムの平均故障間隔が延長されています。

空冷式の採用は、密閉設計を好む屋上太陽光インバーター、地下鉄鉄道牽引変電所、およびデータセンターキャンパスで最も顕著です。一方、エステル流体ハイブリッドは妥協点を提供しており、油と同等の熱伝達能力を持ちながら、より高い引火点と生分解性を提供します。米国の系統近代化プログラムは現在、難燃性流体の使用に対して投資税額控除を結び付けており、天然エステルへの移行を加速させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

相数別:三相の効率が市場のリーダーシップを牽引

三相設計は2025年の売上高の64.05%を占め、2031年にかけてCAGR 7.24%を維持する見込みです。対称的な潮流、kVA当たりの導体質量の少なさ、および小さい設置面積により、単相と比較して総設置コストが低く抑えられています。輸送規則が軽量スキッドマウント型ブロックを優先するため、受給協定の期限切れ時に再配置できるモジュール式の風力および太陽光アレイでの単相の普及が進んでいます。Reinhausenの3,200 Aの無電圧タップ切換装置は、525 kV変換ステーションに対応する大型三相設計の基盤となっています。

電力公益事業者はまた、同一タンク内で複数の電圧比に対応する再構成可能な巻線を備え、非常時の迅速な経路変更を可能にする米国エネルギー省のパイロットユニットも採用しています。日本が10年にわたって実施した3,000 MVA・1,100 kV三相プロトタイプの実地試験は、絶縁信頼性を実証し、超大容量設計への信頼を強化しました。

エンドユーザー別:電力公益事業者が中核、産業部門が上昇

電力公益事業者は2025年の受注の44.85%を占め、系統の十分性を維持するという法定義務を反映しています。将来的な調達はデジタル対応資産を重視しており、例えばHitachi EnergyがあるヨーロッパのTSO(送電システム運用者)と締結した最新のフレームワーク契約では、IoTセンサーがデフォルト仕様として組み込まれています。金属、化学、ハイパースケールIT分野に及ぶ産業用購入者は最も急成長しているセグメントを形成しており、CAGR 8.02%を示しています。北欧および米国中西部のデータセンター開発業者は、地域のゾーニング基準を満たすために低騒音および高調波フィルター巻線を備えたユニットを要求しています。

商業および住宅カテゴリは金額ベースでは小規模にとどまりますが、中容量の降圧変圧器を必要とする電気自動車充電ハブおよび分散型屋上太陽光の恩恵を受けています。ブラジルの国有電力公益事業者Cemigは、2025年から2029年にかけての送電設備アップグレードに71億米ドル相当を充当すると予算を組んでおり、規制を受けた電力公益事業者がなおもベースラインの受注量を左右していることを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の売上高の42.75%を生み出し、最速の地域CAGR 7.45%の見通しを有しています。中国だけで超高圧建設に年間700億米ドルを投じており、その例として北西部から沿岸東部へ風力および太陽光電力を輸送する延長1,901キロメートルの甘粛-浙江±800 kVコリドーが挙げられます。インドの1,090億米ドルの送電マスタープランおよびASEAN電力グリッドの1,000億米ドルの予算が対象市場をさらに拡大する一方、日本の実証済み3,000 MVA設計は技術フロンティアにおける地域のリーダーシップを示しています。オーストラリアはクイーンズランドの再生可能エネルギーを統合する1,100キロメートルの幹線を建設するCopperString 2032などのプロジェクトで勢いを加えています。その結果、この地域で事業を展開するサプライヤーは次の10年にわたる受注見通しを享受しています。

中東・アフリカ地域の成長は、欧州への再生可能電力の輸出とアフリカ域内貿易の深化を目指す大型プロジェクトによって牽引されています。モロッコの11.5 GW Xlinksイニシアティブは4,000キロメートルの海底ケーブルを敷設し、複数の525 kV変換ステーションを必要とします。並行して、湾岸の電力公益事業者は石油収入を活用して冗長な首長国間連系線を構築し、グリーン水素コリドーのパイロット展開を進めています。サハラ以南のアフリカではエチオピア-ケニア連系線のような漸進的でありながら象徴的なマイルストーンが実現しており、すでにケニアのピーク負荷の10%相当のディーゼル発電を代替しています。資金調達面の障壁は依然として存在しますが、多国間貸し手は民間セクターの参加を促進し変圧器調達を加速するために通貨ヘッジの引き受けを増やしています。

北米と欧州は、再生可能エネルギー統合の義務と相まって、安定した更新需要の軌道を歩んでいます。米国では供給制約により特殊ユニットのリードタイムが18~24か月の窓に押し込まれており、国内生産を奨励するエネルギー省プログラムの発動を促しています。欧州のネットワーク運営者は老朽化した資産群と2027年に施行が見込まれるティア3エコデザイン規則への対応を同時進行させなければならず、低品質コア鋼の効率ペナルティはさらに厳しくなる見通しです。ドイツのSuedLink HVDCコリドーおよび英国が提案するモロッコ相互接続線は、欧州が大規模輸入を活用してネットゼロ目標を達成しようとしていることを象徴しています。南米はまだ小規模な市場ではあるものの、深度が増しており、ブラジルの2024年送電入札は記録的な関心を集め、エクアドル-ペルー間500 kV相互接続は2025年に契約授与が予定されています。

規制環境

大型変圧器に関する規制要件は、特に効率性とグリッドセキュリティの必要性を中心に、電力会社の調達仕様に一層強い影響を及ぼしている。欧州では、変圧器のエコデザイン要件が規則(EU)No 548/2014(規則(EU)2019/1783により改正)に規定されており、3,150 kVAまたは36 kVを超えるユニットに対して最低効率性能を定め、国境を越えたプロジェクトにおける適合設計と文書化への需要を促進している。

米国でも、政策の焦点はサプライチェーンの強靱性と重要インフラの信頼性に移っており、米国エネルギー省は2024年7月に「大型電力変圧器レジリエンス報告書」を発表した。DOEの配電用変圧器に関するエネルギー保存基準(2024年4月最終化、2024年7月施行)は大型変圧器を直接規制するものではないが、電磁鋼板をはじめとする上流の共通資材に影響を及ぼし、損失低減設計へという市場動向を強めている。コンプライアンスは依然としてIEC 60076シリーズおよびグリッド運用者の仕様(例:EirGridやTEIAS)によって規定され、高電圧資産の試験、性能、受入基準を標準化している。

競争環境

大型電力変圧器市場は依然として適度に集中しており、資本集約的な参入障壁のダイナミクスが新規参入者をニッチセグメントに限定し続けています。Hitachi Energyは総額60億米ドルの世界規模の拡張を発表し、そのうち15億米ドルを変圧器単独に割り当て、フィンランド、スペイン、バージニアに新規能力を確保して4,000名の熟練雇用を創出する予定です。Siemens EnergyはGridscale Xポートフォリオに統合されたデジタルツインプラットフォームによって差別化を図り、マルタおよびオランダ全体で複数年のサービス契約を獲得しています。GE Vernovaは、SPX Transformer Solutionsを買収することで追加のコイル巻線ラインと変電所サービスチームを獲得し、北米での市場シェア獲得に注力しています。

アジアの競合他社は急速に規模を拡大しています。Hyosung Heavy Industriesは2027年までにメンフィスの生産能力をほぼ倍増させて年間250ユニット超とし、米国シェアの10%超を目指す計画です。HD Hyundai Electricはアラバマ州とウルサン工場の改修に2億7,400万米ドルを投じ、765 kV以上クラスの納入におけるリードを強化する予定です。垂直統合された中国企業は北米への輸送時間を短縮する分割タンク変圧器キットの販売を開始していますが、地政学的な懸念と米国のサイバーセキュリティ規制への準拠が市場浸透を制限しています。技術競争の焦点は現在、エステル流体絶縁、フレキシブルな二電圧巻線、および6~12か月前に故障を予測できるAI駆動の異常検知に集中しています。Mill Point CapitalのVoltarisプラットフォームに代表されるプライベートエクイティファンドは、これらの能力を価値創造のレバーとして位置づけ、北米の中規模製造業者に焦点を当てた買収・構築戦略で参入しています。

戦略的な手法は、コア鋼の垂直統合、地域に分散した工場フットプリント、および気候耐性設計を目指した電力公益事業者との共同研究開発に収れんしています。例えばHitachi Energyのバージニア施設は、米国国立科学財団の助成金を受けて環境に優しい誘電性流体と先進的ナノコンポジット絶縁に関する研究開発センターを設置する予定です。Siemens EnergyとドイツのTSO(送電システム運用者)とのパートナーシップは、保守停止を40%削減する3Dプリント製タップ切換装置部品をパイロット展開しています。一方、GE Vernovaのリトアニア工場はコアアニーリングに水素燃焼炉の使用を開始しており、ユニット当たりの炭素集約度を20%低下させています。生産技術の近代化が進む中、トップクラスのプレイヤーは規模の経済と知的財産の深みが競争上の参入障壁をさらに高めると主張しています。

大型電力変圧器産業のリーダー企業

Siemens Energy AG

Hitachi Energy Ltd

Toshiba Energy Systems & Solutions Corporation

GE Vernova

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

電力会社や政府が長いリードタイムと老朽化した設備群への対応を模索する中、供給安全保障プログラムと現地製造への投資は、大型電力変圧器市場における明確な空白領域として浮上している。2026年4月、ホワイトハウスは国防生産法第303条に基づく大統領決定を発出し、大型電力変圧器を明示的に含む重要グリッドインフラの国内製造能力を拡大するとした。これにより、サプライヤー資格認定、国内生産能力の増強、複数年にわたる調達構造に対する連邦政府の支援メカニズムが制度化された。

電力会社の需要集約と長期契約は、共通設計、モジュール式タンクレイアウト、標準化されたデジタル監視といった再現可能なプラットフォームを提供できるサプライヤーにとって余地を生み出し、設計サイクルの短縮と納期変動の低減を可能にする。カリフォルニア州のグリッド製造イニシアチブ(AB-2516)は、重要なグリッド部品に対する集中調達と的を絞った製造インセンティブの運用化を目指しており、フレームワーク発注や確保された生産枠に見られる購買行動と整合している。大規模な対象範囲内の投資はさらに投資サイクルを固定する要因となっている。2026年6月、日立エナジーはバージニア州サウスボストンにおいて4億5,700万米ドル規模の大型電力変圧器工場の起工式を行い、また、インドのバドダラ、カルジャンに新たな大型電力変圧器工場を設立するため、約2,000クロールインドルピーの投資を発表した。これは、制約のある市場での現地化と、高成長グリッドでの拡大の両方を支えるものである。

最近の業界動向

- 2026年6月:日立エナジーは、バージニア州サウスボストンにおいて4億5,700万米ドル規模の大型電力変圧器製造施設の起工式を行った。同施設は米国内で最大級と目される。このプロジェクトは、リードタイムと輸入依存が電力会社や産業ユーザーの調達上の障壁となっている時期に、国内生産能力を拡大するものである。

- 2025年7月:日立エナジーとE.ONは、ドイツにおけるエネルギー安全保障と強靱性を支えるため、変圧器を含む重要グリッドインフラを供給する最大7億米ドル規模の長期契約を締結した。この構造は、製造枠を確保し、大規模な更新・強化プログラム全体で仕様を標準化するための複数年契約への移行を反映している。

- 2024年8月:日立エナジーは、スウェーデンのSvenska kraftnatから記録的な受注を受けた。これには、最大750 MVAの電力変圧器とシャントリアクトルを対象とする8年間のフレームワーク契約が含まれる。このフレームワーク方式は、国家的なグリッド整備における供給確実性を強化し、単発の入札から長期供給契約への市場移行を後押しするものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、系統連系型の発電、送電、変電所用途における高電圧レベルでの昇圧・降圧に使用される大型電力変圧器を対象とし、米ドルの価値ベースで測定される。

対象範囲の除外:小型変圧器および配電用変圧器を除外し、また、変圧器機器の販売に含まれない部品やサービス(独立した監視システムや定期的な現場保守など)も除外する。

セグメンテーション概要

- 冷却方式別

- 空冷式

- 油冷式

- 相数別

- 単相

- 三相

- エンドユーザー別

- 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、および送変電を含む)

- 産業

- 商業

- 住宅

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、市場境界の設定、初期需要プールの構築、そしてモデル確定前の地域パターンの整合性確認に用いられた。一般的には、国際エネルギー機関の発表、米国エネルギー情報局のデータセット、世界銀行のインフラ指標、OECDのエネルギー統計といった公開のエネルギー・グリッド統計に加え、変圧器関連HSコードに基づくUN Comtradeの貿易・関税フローを活用している。

仮定を実務的なものとするため、送電事業者や規制機関の発表資料、たとえば長期送電計画、系統接続待ちリスト、信頼性関連の提出資料も確認した。メーカーの年次報告書や投資家向け説明資料も、信頼性の高いエンジニアリングおよび電力業界の報道と併せて利用された。有料サブスクリプションが利用可能な場合は、企業財務情報、出荷に関連する輸出入記録、特許活動の兆候の確認のみに用い、大型変圧器の発注や更新のタイミングを相互検証する助けとした。これらの例は網羅的なものではなく、他の多くの公開文書も研究過程においてデータ点の収集、検証、明確化に用いられた。

一次インタビューおよび調査

一次調査は、電力会社の調達・送電計画担当チーム、OEMおよびEPCの営業責任者、そしてリードタイムや価格変化を早期に察知する地域の販売代理店やサービス提供者を対象としたインタビューおよび構造化調査に重点を置いた。本市場が世界規模であることから、南北アメリカ、EMEA、APACにわたって聞き取りを行い、地域ごとの整備サイクル、更新の波、政策に関連したグリッド支出を把握した上で、これらの入力情報を用いて仮定を精緻化し、最終的な市場総額を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | CXO:14% | APAC:41% |

| ミドルティア:51% | 機能・部門責任者:29% | EMEA:34% |

| 小規模企業:17% | マネージャー:57% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定は、送電・発電の増設、変電所建設プログラム、変圧器カテゴリーにおける観測された輸出入動向からグリッド拡張・更新需要を再構築するトップダウン方式から始まり、その後、通常大型ユニットに該当する割合にマッピングされる。この構図が構築された後、サンプルとしてのベンダー収益分割、プロジェクト受注確認、典型的なMVA帯や受注構成に基づくASP×数量の視点を含む、選択的なボトムアップ検証によって裏付けを行う。

本市場では一部の入力要素が大きな影響を持つため、これらを注意深く追跡している。モデルでは、追加された送電線キロメートル数、昇圧変圧器を必要とする再生可能エネルギーおよび火力容量の増設、変電所改修の強度、老朽化設備の典型的な更新サイクル、そして年をまたいで収益認識をずらす可能性のあるリードタイム主導の出荷タイミングといった指標を用いている。価格については、鋼材と銅の動向、主要工場における生産制約、そしてより高いMVAおよびより高い仕様のユニットへの構成移行を反映した、シンプルかつ現実的な論理で扱った。

予測に際しては、異なるグリッド資本支出の道筋や調達の遅れを反映できるようシナリオ分析を用い、その後、インタビューから得られた専門家の総意と最終的な軌道を整合させた。ある国について直接的な数量データが乏しい場合は、地域のグリッド支出計画や貿易フローといった代理指標をまず用い、その後、一次調査によって大型変圧器の想定シェアが確認された段階で慎重な調整を行った。

データ検証と更新サイクル

検証は複数の層で行われ、単一のデータ系列が結果に過度な影響を及ぼさないようにした。分析担当者は、プロジェクトの進行状況、輸出入の方向性、受注リードタイムに関する見解といった独立した指標とモデル出力を比較し、大きな地域的変動があれば承認前に再確認を行った。

想定される台数やASPが既知のMVA構成や原材料コストの動きと整合しない場合には、追跡調査を実施した。レポートは毎年更新され、主要なグリッド政策の変化、入札の波、供給の混乱が価格や納期に大きな影響を与えた場合には中間更新も行う。提供前には、最新の公開情報について再確認を行い、更新内容がモデルの論理と整合性を保つようにしている。

Mordor Intelligenceによる大型電力変圧器市場規模と他の公表推計値との比較

大型電力変圧器の市場規模の公表値は、市場に関する説明が似ていても、年次の切り方、通貨のタイミング、価格設定の前提によって総額が大きく変動するため、しばしば大きく異なって見える。また、一部の研究が受注量を販売として扱ったり、隣接する変圧器区分が同じ枠に含められている場合にも差異が生じる。

当社の調査では、更新頻度や複数地域にわたる価格設定に適用する為替レートの扱い方を第一級の選択事項として扱い、市場で見られる出荷・調達のタイミングと整合させている。これが、単一のスポットレートや、投入コストが変動していた時期の古いASP曲線を用いた数値と、Mordor Intelligenceの推計値が一致しない理由の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.06 B (2026) | |

| 業界出版社A | USD 11.19 B (2025) | 異なる基準年と、より広範な定格・用途区分の枠組みを用いており、これにより中位クラスのユニットや、供給機器の販売と同じ形では一致しない収益タイミングが含まれる可能性がある。 |

| 業界出版社B | USD 24.31 B (2024) | より広範な変圧器の範囲と、より早い年次の価格設定を用いているとみられ、発電・送電・配電の各変圧器カテゴリーをより多く混在させている可能性が高く、大型限定の定義に対して値を過大化させている。 |

表全体を見ると、差異は主に対象範囲の境界と、複数年にわたるプロジェクトへの価格・通貨の適用時期によって説明される。需要プールを大型ユニットの導入動向に結び付け、プロジェクトおよび貿易指標との相互検証を行うことで、得られる市場規模は、毎年繰り返し再現可能な明確な手順にまで追跡可能な状態を保っている。

レポートで回答された主要な質問

大型電力変圧器市場は2031年までにどのくらいの規模になりますか?

2026年から2031年のCAGR 6.93%に支えられ、2031年までに84億8,000万米ドルに達すると予測されています。

変圧器需要が最も急速に成長する地域はどこですか?

アジア太平洋地域は、大規模な系統整備プログラムにより、2031年にかけてCAGR 7.45%という地域予測を有し、規模と成長の両面でトップに立っています。

大型変圧器の納期がこれほど長い理由は何ですか?

世界の製造能力の限界と熟練労働者不足により、特殊ユニットの納期は120~210週間に延長されています。

油浸式以外で普及が進んでいる冷却技術は何ですか?

空冷式およびエステル流体ハイブリッドは、都市部または遠隔地での火災リスクを低減し保守を簡易化するため、普及が拡大しています。

最も急速に成長しているエンドユーザーセグメントはどれですか?

データセンターおよびグリーン水素事業者を中心とする産業用購入者は、2031年にかけてCAGR 8.02%を達成すると見込まれています。

最終更新日: